maggain

-

Число публикаций

119 -

Регистрация

-

Последнее посещение

-

Days Won

2

Тип контента

Профили

Форумы

Календарь

Сообщения опубликованы maggain

-

-

Было у меня два дела с аналогичными обстоятельствами.

В одном сумма от которой освобождали поручителя была 150 тыс.,а по другому 1,5 млн.

От 150 тыс суд "просто так" освободил, а от 1, 5 млн просто так не захотел.

И как я только с этим не бился.

на 100% с Вами согласен! каждый решает свои проблемы по наименьшему пути сопротивления...

изначально 90% судей на стороне банков, с мотивировкой подписал кредитный договор значит должен, не платишь, взыскать... и не особо кто желает вникать в суть без "просто так", вот и все, и каждый ищет себе вариант решения своего конкретного дела

-

1

1

-

-

Я после этого подчёркнутого даже обсуждать не знаю что... какая благодарность и какая думка о семья... Если он видит правоту, то пусть удовлетворяет... А нет, так есть ещё три инстанции выше его... А если тем более он видел правоту, то пусть тогда ещё отвечает за не правосудное решение...

Пусть удовлетворяет, я тоже за, но без "благодарности" никто ничего не удовлетворит, а инстанции выше тем более хотят "благодарности" больше, много таких приговоров или хотя бы уголовных производств открыто против судей за не правосудное решение по спорам с банками?

-

Цель то их понятна, но тогда не надо говорить, что они выиграли... просто купили... здесь нет никакого выигрыша и никакой заслуги юридической...

Здесь поздравлять не с чем, здесь нет победы, не поздравлять же людей с тем, что у них есть деньги...

Без юридической основы, не было бы и выигрыша (покупки), бредовый иск и за деньги не удовлетворили бы и толку было бы "0", а так надежда есть

-

Хорошая, согласен... Но не заслуженная, не выстраданная... не заработанная профессионализмом... (потом и кровью))))... в конце концов... А всего навсего, купленная... А ведь, то что легко пришло (не честно), легко и уйдёт... не устоит долго такая позиция...

Спасибо за оптимизм) С Вами согласен, - "что люди сами порождают коррупцию, ... что никогда не заплатили ни одной копейки, ни в суде, ни в институте, ни в больнице... нигде"... - это очень похвально и заслуживает уважения.

Но когда в суде излагаешь позицию по делу и судья видит правоту заемщика,при этом и сумму кредита и исковых требований, а также перспективу для заемщика, он желает не просто удовлетворить иск, а продать решение... и об этом прозрачно намекает или взыскать миллионы, или удовлетворить иск в обмен на "маленькую благодарность", вот и делает выбор заемщик, думая о себе и своей семье....

-

1

-

-

Ну тогда Вас не с чем поздравлять... Жаль, а я думал Вы выиграли это дело... Как я понимаю первая инстанция была тоже не в Вашу пользу... по сути решения...

Я не могу понять, 17-го решение вынесено уже или нет...

Нет, первая инстанция исковые требования удовлетворила, а банку отказала, вот они и пошли в апелляцию, решения еще нет, как только будет скину его, потом и будет видно можно ли будет поздравить)

-

Ничего не понял... То есть судьи уже получили взятку от товарища... С кем было достигнуто согласие... Судьи как бы не являются стороною согласия...

Решение то нормальное, но оно ещё не вступило в законную силу... Банк тоже может ведь придти к согласию...)))

Правильно, вот в этом и вопрос, поэтому и сказано предварительное согласие, а там уже у кого из сторон какие "доводы", т.е их размеры))) Р.S. одни доводы они уже узнали

-

мой товарищ сопровождает это дело, "должны" так как заходили в апелляцию, предварительно было достигнуто согласие на позитивный исход.

как Вам суть этого решения?

-

перенесли... на какое число...

А почему "должны"...

мой товарищ сопровождает это дело, "должны" так как заходили в апелляцию, предварительно было достигнуто согласие на позитивный исход.

-

Ну и как 17 марта обошлось...

не рассмотрели еще, но должны "решить все верно"

-

Где положительные решения?

Вот одно из "решений" по ОТП, постарались... http://www.reyestr.court.gov.ua/Review/42511690

-

1

-

-

Да, отчасти согласен с Вами.

Но кредиты, всё же, форма дохода банка.

И конечно банки "сосут соки" и с вкладчиков и с заёмщиков (у Вас в комментарии это его действие обозначено зачёркиванием).

Без прибыли они себя не оставят.

Жду ответа от maggain.

Какого ответа??? что банки имеют заемщиков и по левым документам под любым предлогом пытаются взыскать несуществующий долг, а власть, типа КМУ своими постановами дают возможность лишать граждан имущества без изучения реальных обстоятельств дела в судебном порядке, путем осуществления исполнительной надписи через карманных нотариусов

-

6

-

-

А скажите ка ,пожалуйста, у Вас есть кредит в банке, коль Вы так радуетесь?

Или так - злорадничаете?

Мож. шахрайствуете ???

Долг-то всё равно должники должні возвратить !!!

У меня, например, депозит в банке и я, в таком случае, вроде как, виртуально защищен.

Банк зарабатывает мне на депозит выданными кредитами. А в данной ситуации, которая описана в теме, я, в какой-то остепени, могу пострадать в своём банке, если кредит должниками не будет вовремя погашаться, а дело затянется судебной тяжбой вокруг ипотеки. Хорошо, если банк уверенно "стоит на ногах". А если концы с концами еле-еле сводит...?

Что скажете ?

Чему и почему Вы радуетесь?

В чём банки не правы? В том, что кто-то взял кредит (например - Вы) и теперь не возвращает?

А вот "промежуточные" ссылки по этому делу:

http://reyestr.court.gov.ua/Review/42992442

http://reyestr.court.gov.ua/Review/42706712

http://reyestr.court.gov.ua/Review/42383152

Посмотрим, будет ли апелляция.

просто произвол банков и власти в Постанове КМУ №662 ,которая давала возможность банкирам делать исполнительную надпись нотариуса без суда и следствия на имущество заемщиков, считаю незаконной, а радуюсь потому, что люди, которые обращаются в суд и восстанавливают справедливость заслуживают уважение, которым выражаю свой респект!

-

6

-

-

нет пока нет .Будет размещу.

Респект Вам, как гуру борьбы с банками, за такой труд!

-

Гут, это будет всем полезно...

И..практика о жадности исполнителей http://antiraid.com.ua/forum/index.php?showtopic=5877&hl=жадности

Мой момент...

С ним ознакомился 06.10.14

Вот такое никакое, неинтересное определение, хотя маленький + есть

-

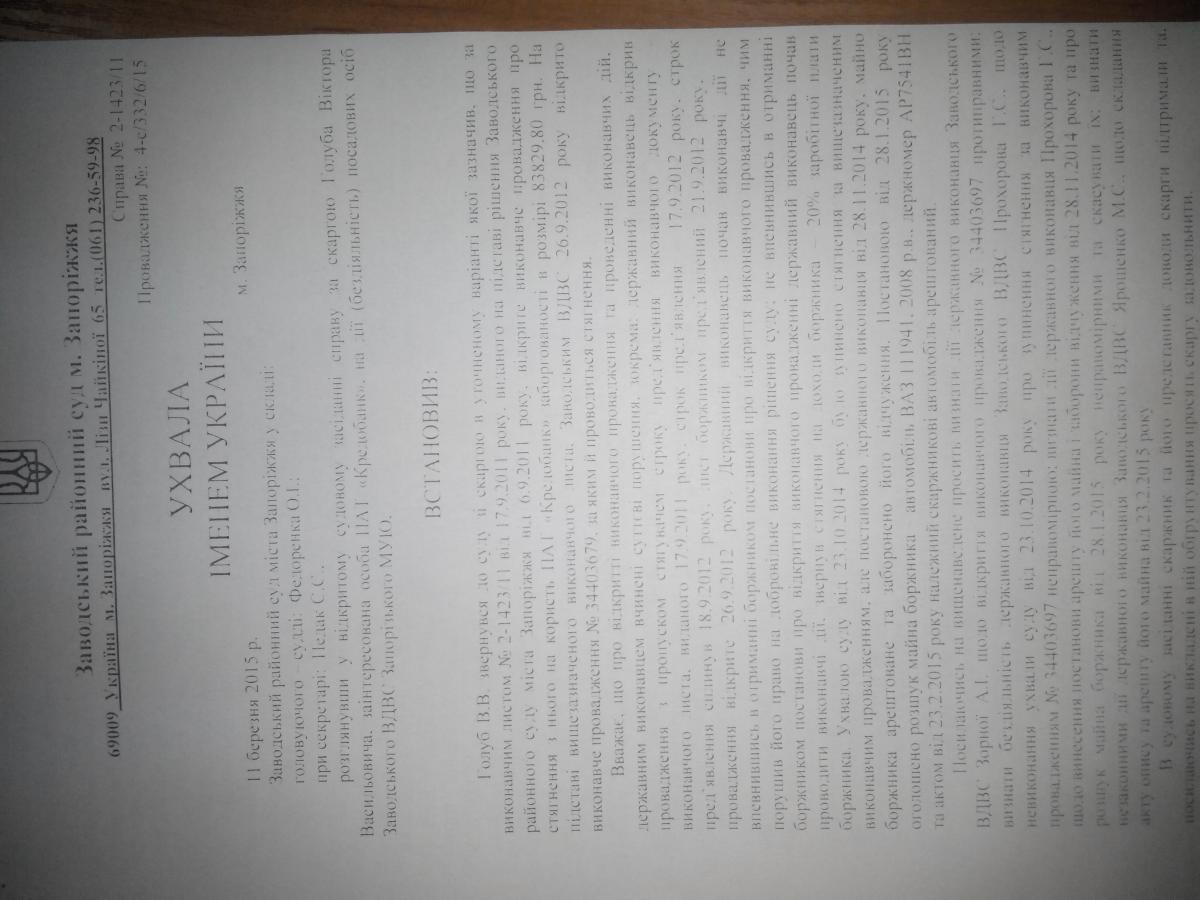

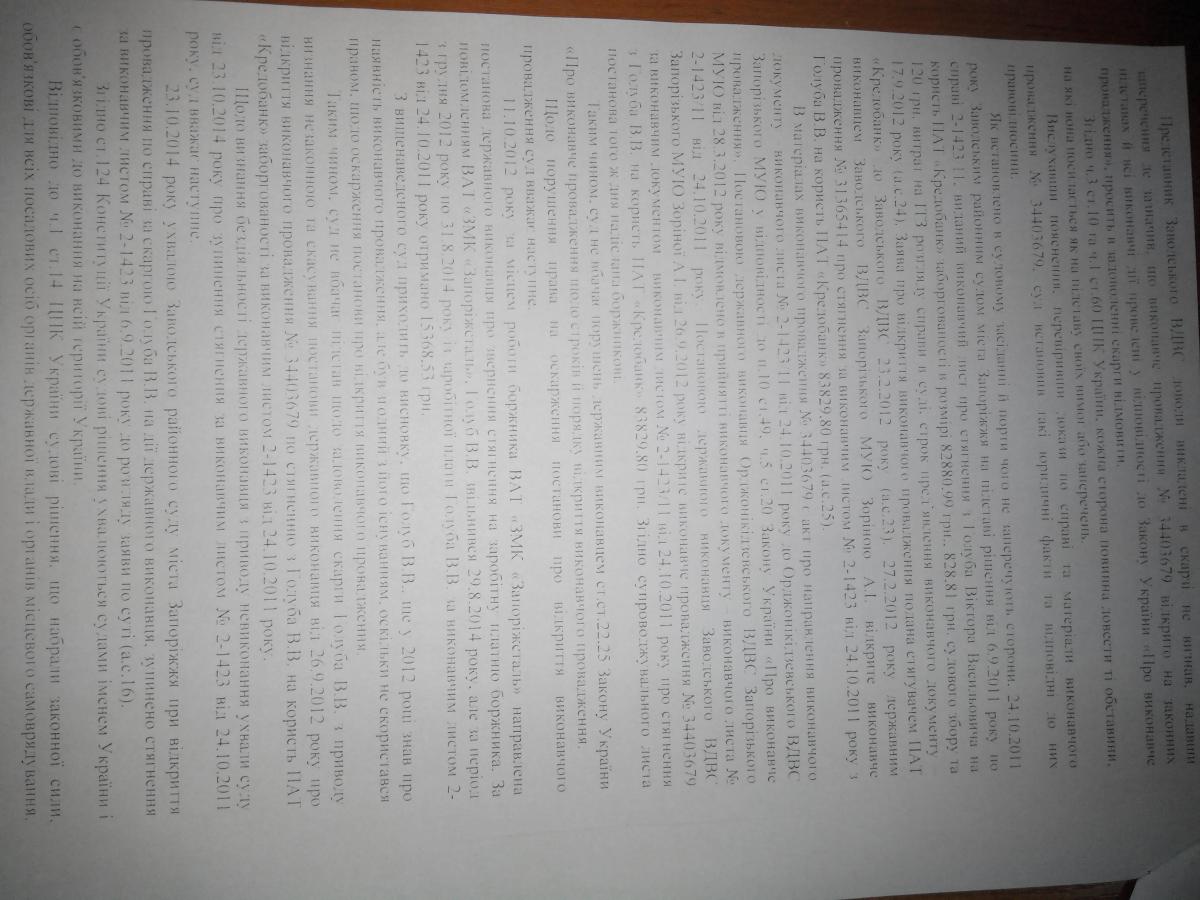

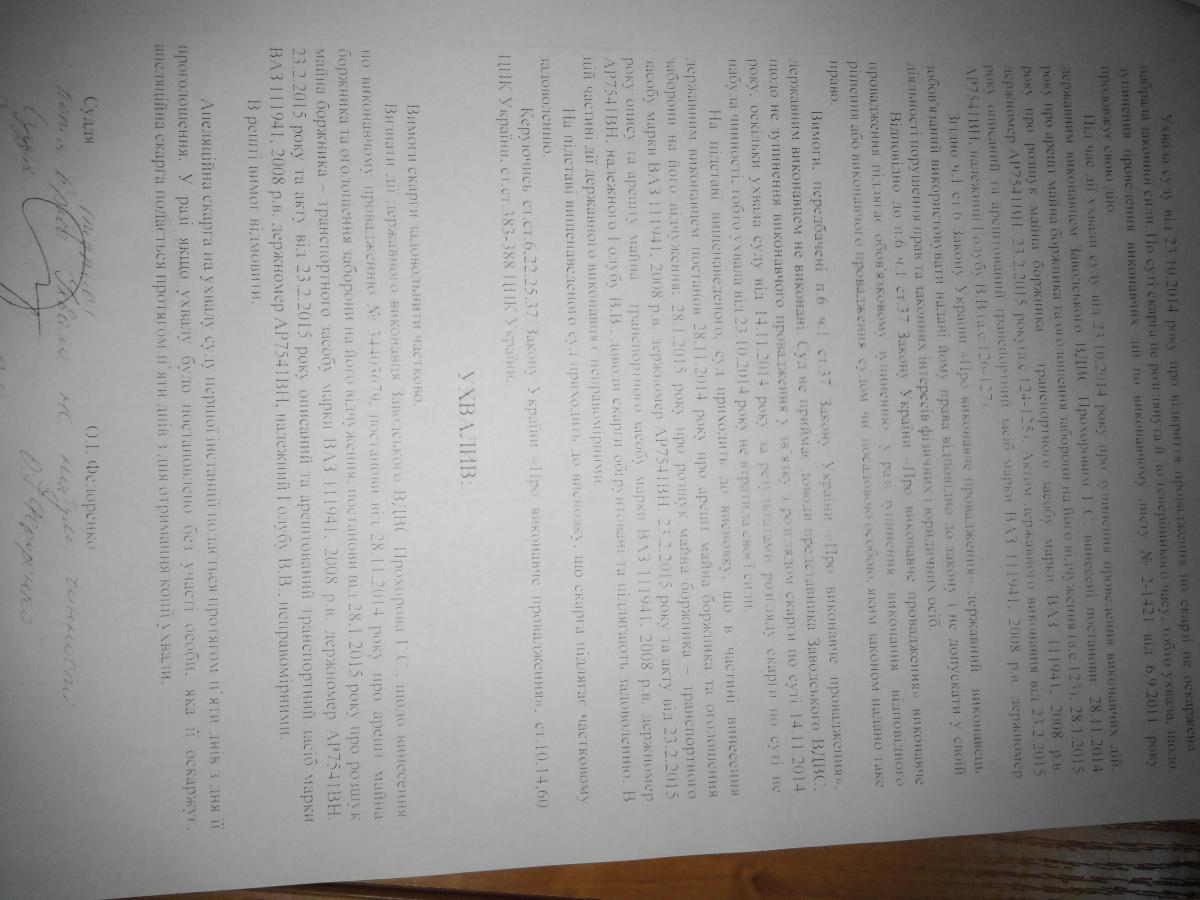

І от нарешті дочекались. ВССУ знову "відзначився". Дві інстанції скасував і на новий розгляд - нібито немає обману - коли їх вже розженуть?

У Х В А Л А

ІМЕНЕМ УКРАЇНИ

25 лютого 2015 року м. Київ

Колегія суддів судової палати у цивільних справах

Вищого спеціалізованого суду України з розгляду цивільних і

кримінальних справ у складі:

головуючого: Кузнєцова В.О., суддів:Ізмайлової Т.Л., Наумчука М.І., Мостової Г.І., Олійник А.С.,-розглянувши в судовому засіданні справу за позовом ОСОБА_6 до Публічного акціонерного товариства комерційного банку «ПриватБанк» про визнання недійсним з моменту укладення кредитного договору, додатку до кредитного договору, визнання недійсним з моменту укладення іпотечного договору, зобов'язання повернути документи, за зустрічним позовом публічного акціонерного товариства комерційного банку «ПриватБанк» до ОСОБА_6 про звернення стягнення на предмет іпотеки, виселення та зняття з реєстрації, за касаційною скаргою Публічного акціонерного товариства комерційного банку «ПриватБанк» на рішення Косівського районного суду Івано-Франківської області від 11 лютого 2014 року та ухвалу колегії суддів судової палати у цивільних справах Івано-Франківського області від 09 квітня 2014 року,

в с т а н о в и л а :

У серпні 2012 року ОСОБА_6 звернулась до суду з позовом до Публічного акціонерного товариства комерційного банку «ПриватБанк» (далі - ПАТ КБ «ПриватБанк») про визнання недійсним з моменту укладення кредитного договору, додатку до кредитного договору, визнання недійсним з моменту укладення іпотечного договору, зобов'язання повернути документи з підстав порушення відповідачем положень ст. 11 Закону України «Про захист прав споживачів». З урахуванням уточнених позовних вимог позивач просила визнати недійсним Додаток №2 «Графік погашення кредиту» до кредитного договору №IFWWGA0000004210 від 03 липня 2008 року, визнати недійсним з моменту укладення кредитний договір №IFWWGA0000004210 від 03 липня 2008 року, визнати недійсним іпотечний договір №2113 від 03 липня 2008 року, зобов'язати ПАТ КБ «ПриватБанк» повернути їй документи, які були передані нею по акту прийому-передачі оригіналів правовстановлюючих документів на нерухомість від 03 липня 2008 року, а саме: оригінал договору дарування, оригінал технічного паспорту, оригінал витягу із реєстру прав власності на нерухоме майно.

Рішенням Косівського районного суду Івано-Франківської області від 11 лютого 2014 року, залишеним без змін ухвалою колегії суддів судової палати у цивільних справах Івано-Франківської області від 09 квітня 2014 року, позовні вимоги ОСОБА_6 задоволено. Визнано недійсним з моменту укладення кредитний договір №IFWWGA0000004210 від 03 липня 2008 року, укладений між ПАТ КБ «ПриватБанк» та ОСОБА_6 Визнано недійсним з моменту укладення додаток №2 - «Графік погашення кредиту» до кредитного договору №IFWWGA0000004210 від 03 липня 2008 року, укладений між ПАТ КБ «ПриватБанк» та ОСОБА_6 Визнано недійсним з моменту укладення іпотечний договір №2113 від 03 липня 2008 року, укладений між ПАТ КБ «ПриватБанк» та ОСОБА_6 Зобов'язано ПАТ КБ «ПриватБанк» повернути ОСОБА_6 документи, які були отримані у неї по акту прийому-передачі оригіналів правовстановлюючих документів на нерухомість від 03 липня 2008 року, а саме: оригінал договору дарування, оригінал технічного паспорту, оригінал витягу із реєстру прав власності на нерухоме майно. Вирішено питання про розподіл судових витрат. В задоволенні позовних вимог ПАТ КБ «ПриватБанк» відмовлено.

У касаційній скарзі ПАТ КБ «ПриватБанк» просить судові рішення першої та апеляційної інстанцій скасувати, а справу направити на новий розгляд, посилаючись на неправильне застосування судами норм матеріального права та порушення норм процесуального права.

Касаційна скарга підлягає частковому задоволенню з таких підстав.

Ухвалюючи рішення про задоволення позовних вимог, суд першої інстанції, з висновками якого погодився й апеляційний суд, виходив з того, що в момент укладення кредитного договору між сторонами, позивач був введений в оману відповідачем щодо істотних умов договору - ціни та відсоткової ставки, а тому укладення кредитного договору, суперечило його волевиявленню на його укладення саме на таких умовах.

Проте повністю з висновками судів погодитися не можна виходячи з наступного.

Судами встановлено, що 03 липня 2008 року між ПАТ КБ «ПриватБанк» та ОСОБА_6 було укладено кредитний договір №IFWWGA0000004210, згідно якого позичальник отримала кредит в сумі 129 460 грн. зі сплатою процентів за користування кредитом в розмірі 25,23% на рік на суму залишку заборгованості за кредитом з кінцевим терміном повернення до 04 липня 2028 року.

З метою забезпечення виконання зобов'язань за кредитним договором №IFWWGA0000004210, між ПАТ КБ «ПриватБанк» та ОСОБА_6 03 липня 2008 року укладено договір іпотеки №2113, за умовами якого позивач за первісним позовом надала в іпотеку нерухоме майно, а саме: будинок загальною площею 96,80 кв.м, житловою площею 61,20 кв.м, який розташований за адресою: АДРЕСА_1 та належить іпотекодавцю на праві власності.

06 травня 2011 року між ПАТ КБ «ПриватБанк» та ОСОБА_6 укладена додаткова угода до кредитного договору №IFWWGA0000004210 від 03 липня 2008 року, якою до кредитного договору внесено зміни. Зокрема, у додатковій угоді зазначено, що банк надає позичальнику кредитні кошти в сумі 146 982,13 грн на наступні цілі: 100 тис. грн на споживчі цілі та 42 722,13 грн на сплату страхових платежів. Також внесено зміни до п.2.1.3 та п.2.2.7 кредитного договору, які стосуються винагороди банку, відсоткової ставки, порядку погашення заборгованості та відповідальності сторін. Відсоткова ставка встановлена у розмірі 2,08% на місяць на суму залишку заборгованості за кредитом і винагороди за резервування ресурсів у розмірі 5,04% від суми зарезервованих ресурсів та винагороди за проведення додаткового моніторингу.

Як вбачається з матеріалів справи Волинським відділенням Львівського науково-дослідного інституту судових експертиз проведено судово-економічну експертизу (а.с. 101-103 т. 2), за результатом якої було складено висновок №8081 від 11 листопада 2013 року, в якому зазначено, що виходячи з базових умов договору, вказаних у п. 8.1 кредитного договору, а саме позика в розмірі 104 260 грн, відсоткова ставка 1,67% на місяць, винагорода за резервування ресурсів у розмірі 5,04% річних від суми зарезервованих ресурсів, щомісячний (ануїтетний) платіж становить 2 212,93 грн. Обрахована та вказана банком у додатку №1 до кредитного договору (загальна вартість кредиту) та додатку №2 (графік погашення кредиту) сума відсотків та винагород не відповідає базовим умовам кредитного договору. Сукупна вартість кредиту у грошовому виразі (абсолютне значення подорожчання кредиту) становить 451 848,66 грн, з урахуванням реальної відсоткової ставки в розмірі 31,75%.

Статтею 215 ЦК України передбачено, що підставою недійсності правочину є недодержання в момент вчинення правочину стороною (сторонами) вимог, які встановлені частинами першою - третьою, п'ятою та шостою статті 203 цього Кодексу.

Якщо недійсність правочину прямо не встановлена законом, але одна із сторін або інша заінтересована особа заперечує його дійсність на підставах, встановлених законом, такий правочин може бути визнаний судом недійсним (оспорюваний правочин).

Відповідно до ст. 230 ЦК України, якщо одна із сторін правочину навмисно ввела другу сторону в оману щодо обставин, які мають істотне значення (частина перша статті 229 цього Кодексу), такий правочин визнається судом недійсним. Обман має місце, якщо сторона заперечує наявність обставин, які можуть перешкодити вчиненню правочину, або якщо вона замовчує їх існування.

Обман має місце, якщо сторона заперечує наявність обставин, які можуть перешкодити вчиненню правочину, або якщо вона замовчує їх існування.

З роз'яснень, викладених у пункті 20 постанови Пленуму Верховного Суду України «Про судову практику розгляду цивільних справ про визнання правочинів недійсними» від 6 листопада 2009 року № 9 (далі - постанова) вбачається, що правочин визнається вчиненим під впливом обману у випадку навмисного введення іншої сторони в оману щодо обставин, які впливають на вчинення правочину. На відміну від помилки, ознакою обману є умисел у діях однієї зі сторін правочину. Наявність умислу в діях відповідача, істотність значення обставин, щодо яких особу введено в оману, і сам факт обману повинна довести особа, яка діяла під впливом обману. Обман щодо мотивів правочину не має істотного значення.

Задовольняючи первісні позовні вимоги, суд першої інстанції в порушення ст.ст. 212-215 ЦК України, належним чином не визначився з характером спірних правовідносин, не надав належної оцінки наявним у справі доказам, не з'ясував які саме позовні вимоги заявлені позивачем та з яких підстав. Водночас, суд першої інстанції вирішуючи питання по суті позовних вимог дійшов висновку про задоволення позову ОСОБА_6, залишивши поза увагою заяву ПАТ КБ «ПриватБанк» щодо застосування наслідків пропуску строку позовної давності щодо визнання недійсними кредитного та іпотечного договорів, укладених між сторонами 03 липня 2008 року з моменту їх укладення, оскільки позивач за первісним позовом звернулась до суду у серпні 2012 року. Крім того, позивачем в ході судового розгляду неодноразово було уточнено позовні вимоги, змінено підставу та предмет позову, і остаточно судом першої інстанції визнано недійсними лише кредитний договір, іпотечний договір та додаток до кредитного договору у вигляді графіку погашення кредиту, не перевіривши чи підлягає такий додаток визнанню недійсним з підстав заявлених відповідачем.

Приймаючи до уваги висновки судово-економічної експертизи (а.с. 101-103 т. 2), суд першої інстанції зауважив, що вже на момент укладення оспорюваного кредитного договору ПАТ КБ «ПриватБанк» вводив споживача кредитних послуг в оману з метою отримання завищеної, несправедливої, безпідставної винагороди, залишивши поза увагою положення ч. 3 ст. 3, ст. 627 ЦК України, зокрема, що сторони є вільними в укладенні договору, виборі контрагента та визначенні умов договору з урахуванням вимог цього Кодексу, інших актів цивільного законодавства, звичаїв ділового обороту, вимог розумності та справедливості, не звернувши при цьому уваги, що категоричного висновку щодо введення позивача ОСОБА_6 в оману матеріали справи не містять.

Судом першої інстанції належним чином не встановлено та не доведено того, що при укладенні оспорюваного кредитного договору діями відповідача ПАТ КБ «ПриватБанк» введено в оману і що такий обман дійсно мав місце та мало місце істотність значення обставин, щодо яких особу введено в оману, не з'ясовано в чому саме полягають навмисні дії банку, що саме ним замовчено.

Визнавши оспорювані договори недійсними з моменту укладення, суд першої інстанції зобов'язав відповідача за первісним позовом повернути оригінали правовстановлюючих документів позивачу, одночасно не вирішив питання щодо повернення позивачем банку отриманих за кредитним договором грошових коштів в порядку, передбаченому ст. 216 ЦК України.

Відмовляючи в задоволенні зустрічних позовних вимог, суд першої інстанції не вирішив фактично спір по суті, не з'ясував порушено чи не порушено право позивача за зустрічними вимогами та чи підлягає воно захисту.

Суд апеляційної інстанції в порушення вимог ст. ст. 303, 315 ЦПК України належним чином не перевірив доводів апеляційної скарги, в рішенні не зазначив конкретні обставини і факти, що спростовують такі доводи, і залишив рішення суду першої інстанції без змін.

За таких обставин, судові рішення першої та апеляційної інстанції підлягають скасуванню з передачею справи на новий розгляд до суду першої інстанції з підстав, передбачених ч. 2 ст. 338 ЦПК України.

Керуючись ст. ст. 335, 336, 339, 345 ЦПК України, колегія суддів судової палати у цивільних справах Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ,

у х в а л и л а :

Касаційну скаргу Публічного акціонерного товариства комерційного банку «ПриватБанк» задовольнити.

Рішення Косівського районного суду Івано-Франківської області від 11 лютого 2014 року та ухвалу колегії суддів судової палати у цивільних справах Івано-Франківського області від 09 квітня 2014 року скасувати, а справу направити на новий розгляд до суду першої інстанції.

Ухвала оскарженню не підлягає.

Головуючий В.О. Кузнєцов Судді: Т.Л. Ізмайлова Г.І. Мостова М.І. Наумчук А.С. Олійник

http://www.reyestr.court.gov.ua/Review/43008241

І що саме цікаве - Заяви про застосування строку у справі немає і банк її не подавав - вот так судить ВССУ !!!

Реально не решение ВССУ, а полный наглый бред. По моему иску 2015 года о недействительности кредитного договора от 2007 года, представитель Прихвата уже на предварительном судебном заседании принес заявление о применении сроков исковой давности, якобы срок истек еще в 2010 году, теперь суду нужно доказывать обратное

-

Чуток приболел...

Тэкс... "Скаргу на дії та бездіяльність держ.виконавця" відклали розгляд... Маленько приболел, в суд позвонил чтоб рассмотрели без меня, гос.исполнитель так же не явилась, рассмотрение отложили...

Я завтра заберу определение суда на Скаргу на дії та бездіяльність держ.виконавця, представляла интересs ВДВС сама начальница, как только заберу размещу тут определение

-

Здесь не все так однозначно в отношении, когда заемщик узнает о нарушении своих прав.

Можно считать с момента когда он узнал или мог узнать (это дата вывода юрфирмы).

Или подать от жены, как я советую.

От жены можно было бы, но ее подпись стоит на договоре залога, что она со всем ознакомлена, согласна и т.д

-

Да,но проблема с какого момента Вы об этом узнали и как это нарушает Ваши права.

Нужно над этим очень внимательно подумать,а есть поручитель по этому договору?

Вы заключали его в браке?

Если да,то можно это интересно использовать.

узнал недавно у юриста, сказал сделает правовое заключение для отсчета срока исковой давности, поручитель юр.лицо, кредит брался в браке, чем это может помочь?

-

Кто может подсказать в следующей ситуации, кредит на авто выплачен 2 года назад, почитав форум видно что кредитный договор в долларах на автомобиль недействительный, возможно ли спустя 2 года после полного погашения, подать в суд недействительность? Спасибо

-

Побороть Порш можно.

Начнем с того, что Урегулювання сторонами договірних відносин на власний розсуд за наявності в законі імперативних приписів є протиправним. Постанова ВСУ 6-52цс13 від 11 вересня 2013 року.

Это касается свободы договора.

Что касается - Згідно ст. 524 ЦК України зобов'язання має бути виражене у грошовій одиниці України - гривні. Сторони можуть визначити грошовий еквівалент зобов'язання в іноземній валюті.

Відповідно до положень ст. 533 ЦК України грошове зобов'язання має бути виконане у гривнях. Якщо у зобов'язанні визначено грошовий еквівалент в іноземній валюті, сума, що підлягає сплаті у гривнях, визначається за офіційним курсом відповідної валюти на день платежу, якщо інший порядок її визначення не встановлений договором або законом чи іншим нормативно-правовим актом.

То специальной нормой права, а именно п.6 ч.1 ст.6 ЗУ "Про фінансові послуги..." установлено, что долговое обязательство в кредитном договоре должно быть обозначено в ДЕНЕЖНОМ ВЫРАЖЕНИИ.Это значит, якщо у зобов'язанні визначено грошовий еквівалент в іноземній валюті, то это противоречит указанному закону со всеми вытекающими последствиями ст. 203, 215 ЦК Украины.Что касается ЗУ "Про захист прав споживачів".Пунктом 16 Постанови № 5 від 30.03.2012 р. визначено, що саме по собі зростання/коливання курсу іноземної валюти не є достатньою підставою для розірвання кредитного договору на підставі статті 652 ЦК, оскільки зазначене стосується обох сторін договору й позичальник при належній завбачливості міг, виходячи з динаміки зміни курсів валют із моменту введення в обіг національної валюти та її девальвації, передбачити в момент укладення договору можливість зміни курсу гривні України до іноземної валюти, а також можливість отримання кредиту в національній валюті.При цьому суди повинні з'ясувати виконання банками чи іншими фінансовими установами положення статей 11, 18, 21 Закону України "Про захист прав споживачів", а також пункту 3.8 Правил надання банками України інформації споживачу про умови кредитування та сукупну вартість кредиту, затверджених постановою Правління Національного банку України від 10 травня 2007 року № 168, зареєстрованих у Міністерстві юстиції України 25 травня 2007 року № 541/13808 (щодо договорів, укладених після набрання постановою чинності), де передбачено обов'язок банків у разі надання кредиту в іноземній валюті під час укладення кредитного договору попередити споживача, що валютні ризики під час виконання зобов'язань за цим договором несе споживач.В кредитном договоре Порш валютный риск по кредиту в гривне переложен на потребителя, а это есть нечестная предпринимательская практика. Кредитный договор Порш есть НИЧТОЖНЫЙ.Вот Вам в помощь решение, прошедшее и апелляцию и кассацию:Судом встановлено, що фактично кредитодавець переклав ризик знецінення гривні відностно інших валют по гривневевому кредиту на позичальника, що є ознакою нечесної підприємницької практики за п.14 ст.1 Закону України «Про захист прав споживачів», а відповідно до ч.6 ст.19 зазначеного Закону правочини, здійснені з використанням нечесної підприємницької діяльності, є недійсними.Відповідно до ч.2 ст.215 ЦК України недійсним є правочин, якщо його недійсність встановлена законом (нікчемний правочин). У цьому разі визнання такого правочину недійсним судом не вимагається.Враховуючи викладене вище суд прийшов до висновку, що кредитний договір №747 від 19.08.2008 року здійснений з використанням нечесної підприємницької діяльності, а отже є недійсним (нікчесний правочин), і в частині позовних вимог про визнання його недійсним позивачу слід відмовити.

http://www.reyestr.court.gov.ua/Review/31034891

Решение тоже мое.

Спасибо большое за информацию, будем готовить иск против Порша

-

1

-

-

Правда пока не нашел положительную практику апелляционных судов.

практика местных судов тоже не очень....

-

Сколько времени прошло?

напишите им запрос, какой результат рассмотрения Вашего заявление о криминальном правонарушении со стороны работников ДВС.

Если снова не дадут ответ, то прямая дорога в суд, по аналогии, как сделал Ростислав в деле против Гонтаревой.

в суд подали ранее, идет процесс от отмене постановления об открытии исполнительного производства, подана еще жалоба по вышеописанным нарушениям, и повторно завтра будет подано заявление в прокуратуру

-

ИП на стадии исполнения не прошиваются, только после того как ИП закрыто и сдано в архив его прошивают.

Если госисполнитель не выполнил определение суда, то прямая дорога в прокуратуру.

подшито, всмысле скреплено степлером с другими документами, уже написано в прокуратуру, но пока тишина...

-

А когда ВДВС получило определение суда или до сих пор не получало?

она у них в деле подшита, еще в первых числах ноября 2014г., было написано им заявление о их нарушениях и что их необходимо устранить со всеми вытекающими, но начальник ВДВС сказала, нарушений нет, ждите ответ по почте

А был ли мальчик? (Наличный швейцарский франк в кредит)

в Антиколеторські послуги, допомога позичальникам, повернення депозитів

Опубликовано

Мое мнение сформировано от моего видения судебной системы и личного опыта, а также опыта знакомых коллег. Дай Бог, будем ждать уголовных производств и надеяться на их честность и не коррумпированность, ну тех кто их будет открывать и сопровождать...