Siringa

-

Число публикаций

1989 -

Регистрация

-

Последнее посещение

-

Days Won

59

Тип контента

Профили

Форумы

Календарь

Сообщения опубликованы Siringa

-

-

Да уж! Нас ждут интересные открытия КС. Надеюсь, что аргументов к дельцу прибавится.Мерси. Начинается самое интересное (в части защиты прав потребителей)! Но это ещё не конец... Каким бы ни было решение, у меня есть материал ещё для пары обоснованных обращений, в частности, касающихся судьбы поручителей - но это уже другая история.

-

Вообщем, после всего этого очень захотелось написать еще куда-то, в Ген.прокуратуру что ли? Только чего просить? ПУсть архив проверят? И есть ли смысл?

-

Да, действительно дает. И его комментирует Кротюк ;-)))Пункт 2.6. постановления №174 от 01.06.11 дает однозначный ответ.

Написала звернення НБУ где попросила разъяснить правомерно ли требование Банка подписание доп.угоды, гед надо платить на 3739, при том что п. 2.6 постановы 174 говорит про поточный? В телефонном режиме нач. отдела призналась, что НБУ не разъясняет моменты договирной работы банков с клиентами. То бишь с клиентами банки могут делать шо хотят, и постановы НБУ типо ни при чем.

Хотя пообещали стребовать с ПИБа ответ на мое предыдущее звернення. И что ПИБ расследование проводит по делу моему... (ну чтоб ответ НБУ дать)

Вести с судебных полей: сегодня вот сходила на шестое заседание с июля месяца. Еще ранее суд принял мое клопотання про вытребування доказив, где красиво перечислено и док про выдачу, и детальный розрахунок и т.п. 18 августа послал суд запрос банку, письменный. Естесна, ответа суд от банка никакого не получил. На прошлом заседании уже попросил принести оригинал кредитной справы... Ну Кредит Коллекшын и принес... аккурат усьо то, что подавал в иске: т.е. кредитный и ипотечный договоры, заявка на выдачу кредита (датированная за 10 дней до подписания договоров), ну и пару писем-претензий (копий без потверждения о вручении). На вопрос судьи: "А доки-то где про выдачу денег??? Ну и про уплату денег тоже" Ответ был получен примерно такой: игла в яйце, яйцо в утке, утка в дупле, дупло в дубе... а дуб.... в Буче... Ну то бишь, в архиве моя заявка на выдачу готивки, в архиве почившего с миром Ватутинского отделения, ну а архив находится в БУче.... И чтоб её оттудова достать надо еще недели 2-3...

Ну, выписок по счетами тоже не принесли, и детального розрахунку скока ж я платила. Ну, может быть, банк уже б и "нарисовал" эту заявку, дык печати поменялись, не закрытое, а уже публичное АТ. А отделение, дык ваасче прикрыли.

Мне аж абыдна... Все выкладывают свои заявки на выдачу готивки, а у ПИБа их и нет вовсе что ли?

В связи с этим вопрос? Может как-то в Ген. прокуратуру написать? Очень хочется... Ну или что делать? Не верю я, что есть в природе моя заявка на выдачу... Кстати, договор мне кредитный подсунули на подписание датированный на 2 дня ранее, чем ипотечный. Кредитный - 21 числом, а ипотечный с куплей - 23. Это при том, что подписывалось и оформлялось всё в один день: и КД и ИД, и договор купли-продажи. Может мой любимый ПИБ по докам мне вообще деньги 21 числа выдал??? "Погонял их где-то по своим позычковым рахункам... а потом выдал через кассу?

-

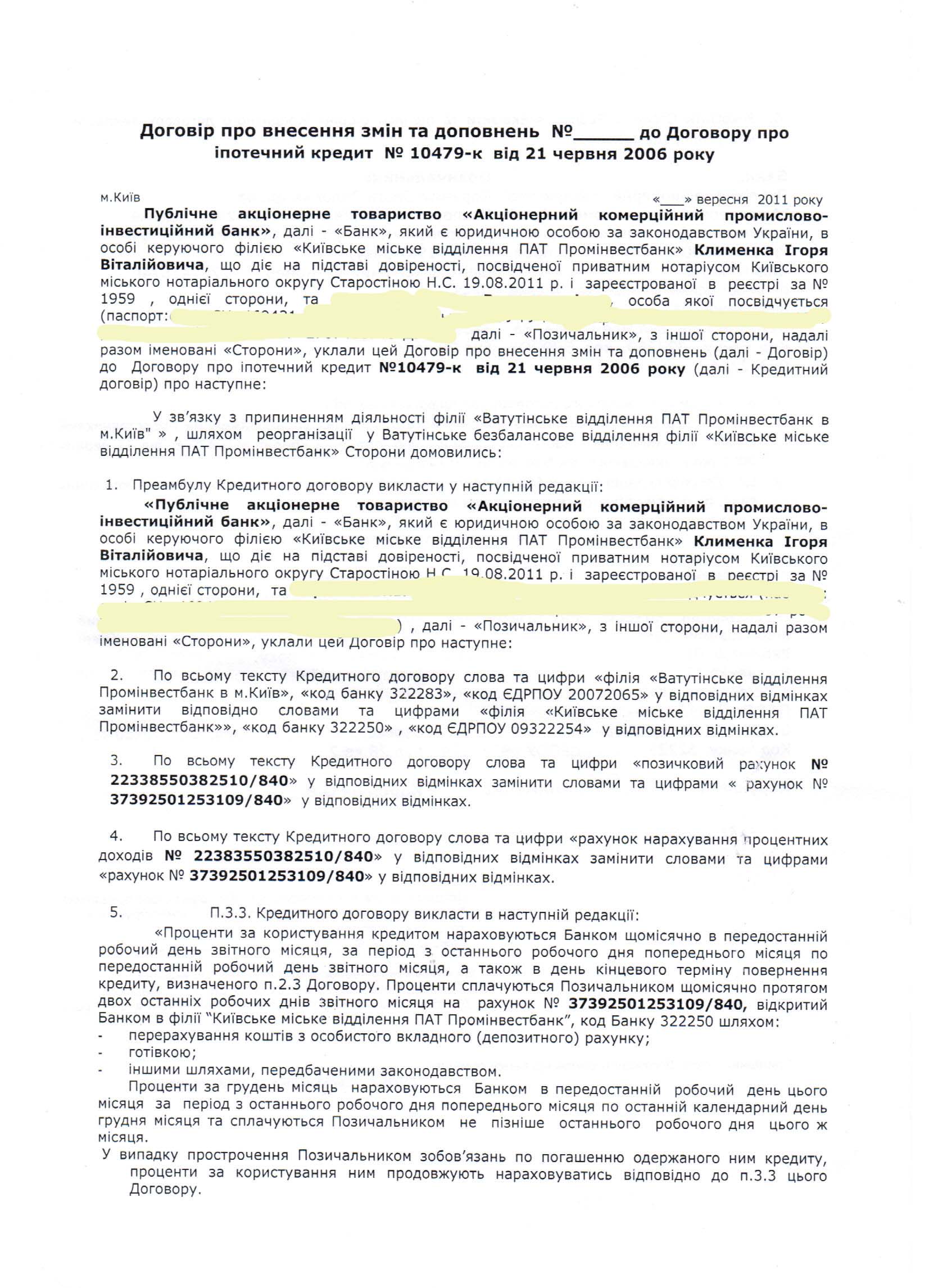

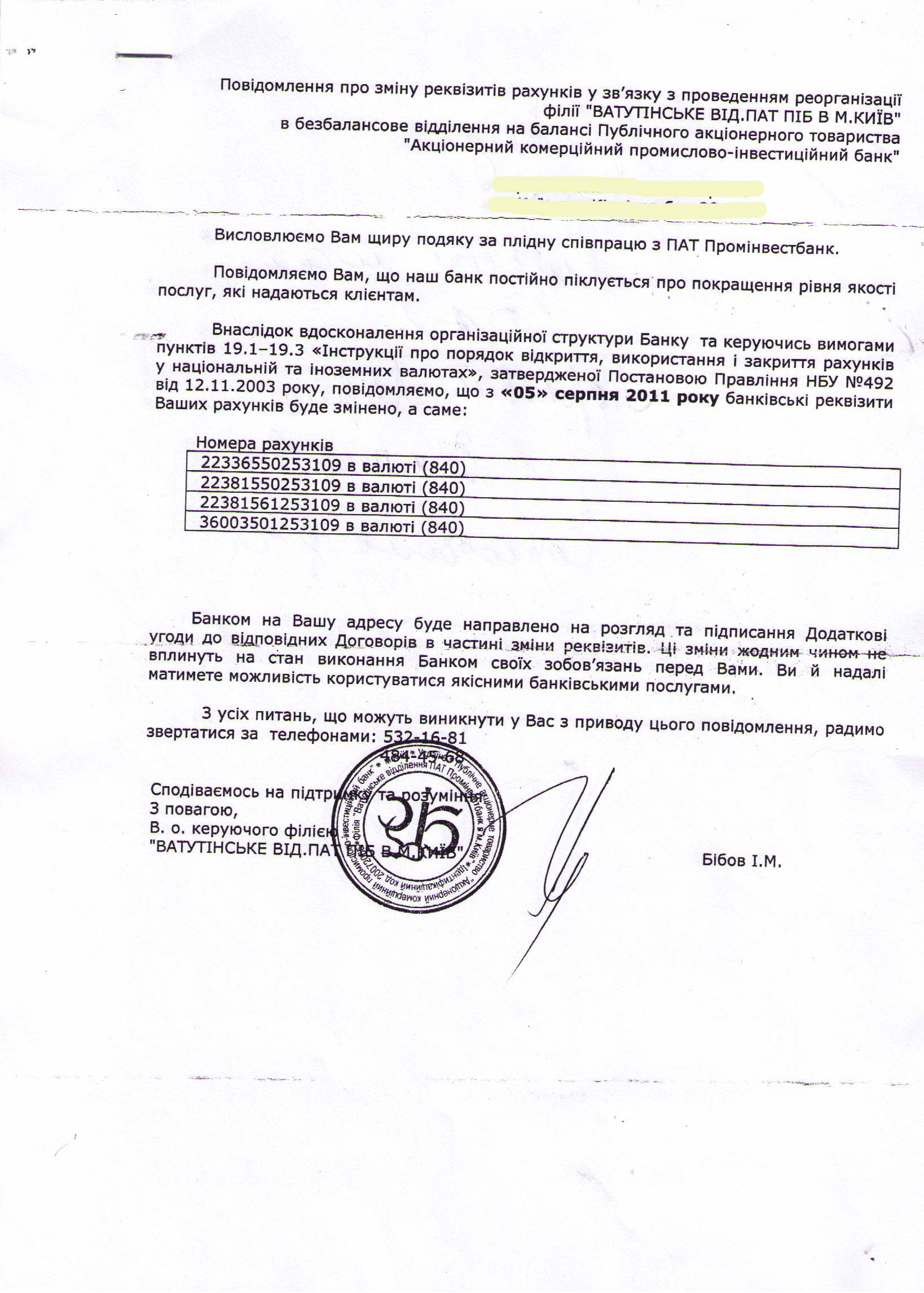

Уважаемые софрумчане! Не оставьте пост без внимания. Мой мозХ в растерянности. Отделение Проминвеста где брался кредит (ипотечный в долларах)- прикрыли. Мне прислали повидомлення, что с такого-то числа номера моих счетов изменились, и перечисляют, 2233ххх, 2238ххх, 2238ххх и 3600ххх, а мне пришлют доп. соглашение для подписания. После двух месяцев переписки наконец-то доп. соглашение сочинили. В нем предлагается заменить мой счет 2233 (куда тело перечислялось) и мой счет 2238 (куда проценты) на счет 3739ххх! Это как? Это типо нормально? Сорри, за вопрос "блондинко", а как они тогда будут различать где "тело", где "проценты"? А как же мои "новые" счета, четыре штуки, указанные в повидомленни? На них уже ниче зачислять не будут?

Ниже копия доп. соглашения и письма с уведомлением об изменении счетов.

-

Ну и естественно попытка применения "железной логики": ну я же поставила подпись, значиццо все устраивало. Хотя, я так понимаю, что наличие моей подписи вовсе не является алиби для Банка в том, что он не нарушал законодательство.

-

"Вести с полей": судья отказался останавливать иск банка по причине взятия в производство независимого иска на недействительность. Но охотно откликнулась на клопотання Банка и иски объединили. После прочтения трёх вариантов позовных вымог от Банка и двух моих исков по 10 стр. юрыстка каллектаров бодро перешла к цытированию Луспеника и пр. Я задала вообчем-то один вопрос: "А чем собсна Банк подтвердить может, что умовы договора выконав належным чыном," Как оказалось ничем, потому как ничего из доков Банк так и не подал не смотря на моё клопотання и запрос суда по вытребування доказив. На след. заседание судья ужо попросила оригинал кредитного дела в студию...

Паралельно я долго и упорно писала письма Банке с просьбой таки выдать мне копии бух. доков по моему кредитному делу: зарахування на 2233 и 2238. Не прошло и два месяца, как мине ответили, указав в телефонном режиме, что выписки мне подготовят и я смогу получить их в отделении Банки, но... они платные. Так что я, получается, даже бесплатно узнать не могу сумму моей задолженности...

-

Вопрос риторический. Ответ: канешна, нет! Проминвеста с подачи ККГ подал на меня иск, я уже подала встречный на розирвання и отдельный на недействительность. НБУ одно письмо заслала- они меня через 15 дней - ... в сад... упс, ну т.е. в суд послали обычным своим шаблоном. Написала повторне звернення с додатками на 30 листах. Уже вроде как призадумались, 15 дней прошло - ще розглядають.В Вашем случае валютный кредит - это МИФ, т.е Мошеничество, Инсценированное Финансистами. Вы хотите играть в этом театре абсурда ведущую роль?

-

Конечно нет, вдоговоре купли-продажи указана сумма в гривне. И таже сумма в гривне указана в договоре ипотеки. Вот и я не понимаю, "откуда доллары"? и Каким образом мне коллекторы могут сичас слать бомаги с просьбой оплатить сумму в гривне в два раза выше,чем указана в договоре купли-продажи и договоре ипотеки. Получается, банк что, выдал необеспеченный ничем кредит? Ну т.е. обеспеченный тока на 50% стоимости?Извините, в предыдущих сообщениях не заметили счет 2238. В договоре купли-продажи указаны разве доллары США?

-

Да ну что Вы, я ни в коей мере не обижаюсь, наоборот, большое спасибо за Ваши ответы. У меня ипотека, и как раз моя позиция такова, что никаких долларов я ваасче не получала. Да, подписала кредитный договор, с которым меня ознакомили в день подписания, да еще под прессингом продавца, с которым нотариус прям в помещении банка договор купли-продажи оформил, и в ипотеку заложил. Попробовала б я отказаться от подписания кредитного договора на этом этапе... Он бы меня съел... не говоря уже о потерянном задатке и пр. расходах.Сотрудникам недобросовестного банка очень хотелось повесить на Вас валютное ярмо, и Вы покорно, как вол, приняли его и несли. Извините, мы не хотели Вас обидеть. Просто аллегогрия. И сейчас недобросовестные банки в суде хотят доказать всевозможными недействительными и фиктивными документами, что это ярмо снимать не надо. У Вас наверное был автокредит? В договоре купли-продажи что написано по поводу оплаты? Наличной валютой, или безналичной гривной? Где письменный кредитный договор на безналичную гривну? Почему его не в материалах дела? И так далее...

Либо Вы признаете получение валютного кредита в кассе банка, и будете соучастником преступлений сотрудников банка. Либо отказываетесь от получения валютного кредита, и - Вы потерпевший. Напоминаем, что Ваше признание принятия валютного кредита, который не был выдан из кассы, усложняет работу правоохранительных органов по выявлению мошеничества сотрудниками банков. Данная работа активно ими осуществляется на всех уровнях. Не все банки своевременно возвращают деньги в Национальный банк Украины многомиллиардные кредиты рефинансирования. Государство уже устало национализировать убыточные банки. Достаточно того, что из "Родовид банка" делают санационный банк.

Быть, или не быть. Вот в чем вопрос. Половинчатые решения здесь исключены.

Заявы на выдачу готивкы у меня нет, я не помню вообще чтоб такое подписывала. А деньги - дык ваасче продавцу давали, сотрудник банка отвел продавца в комнатку с наличностью, где он сам (продавец) один-одинешенек наличность пересчитывал. Согласно договору купли-продажи, оформленному нотариусом, которого настоятельно рекомендовал банк, можно сказать прям в помещении банка - квартира продавалась за гривны. И никаких долларов я не видела и не знаю. Да, взамен на подписание договоров кредита и ипотеки мне дали доки на квартиру.

А почему в долларх платила несколько лет, дык мне в банке объяснили, что так процентов меньше будет и мне кредит дешевше обойдется. А тут доллар вырос... ;-))) Какое ж тут "дешевше"

-

У меня его вообще нет. Ну заявы на выдачу готивкы. Я очень сомневаюсь есть ли он у банка вообще, иначе бы уже предоставил в суд. Проминвест все-таки... смена собственника, а сейчас ватутинское отделение ваасче прикрыли, сделали безбалансовым. Пока в суд банк предоставил только мою заяву-анкету на выдачу кредита, датированную за 2 недели до подписания договора кредита.А какое у Вас заявление на выдачу налички? Тоже недействительное?

И как эти недействительные документы теперь можно использовать против Вас?

Мне заявку на выдачу готивкы на руки не давали, потому как у меня сохранились все бумажки с 2006 г. включая оплату 0,5% от суммы кредита в качестве комиссии за выдачу кредита, в которой кстати указана сумма в гривне и никаких эквивалентов в долларе. Ну т.е. если 1000 грн - 0,5 % - значит 100% = 200000 грн. и никаких ни долларов. Хочу этот аргумент тож использовать.

-

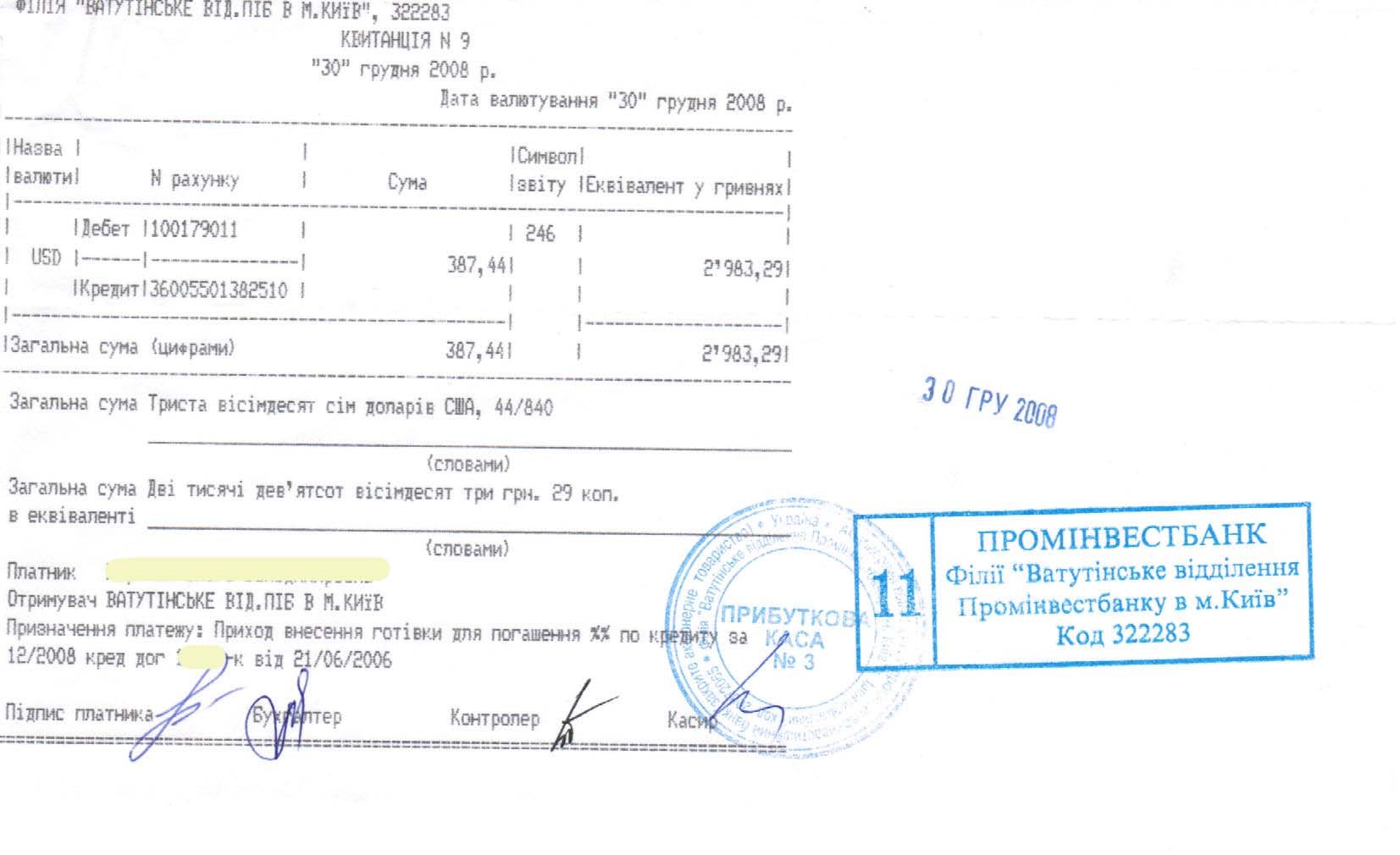

И как этот недействительный документ теперь можно использовать против банка?В филиалах банка касса 1002, а не 1001, не говоря о других нарушениях при оформлении данной квитанции. У Вас недействительный документ, но доказательство существования двойной бухгалтерии в банке, вернее неучтенной наличной иностранной валюты ("черной валютной кассы"), как утверждают в обвинительных заключениях следователи Генеральной прокуратуры Украины и Службы безопасности Украины.

-

3600 - сюда зачисляли все проценты, оплаченные наперед. Ну т.е. у меня за все время всего лишь пару квитанций, когда проценты были зачислены на 2238, как указано в договоре, и эти операции были сделаны в последний день месяца=дату начисления этих самих процентов. Сами понимаете, что платить аккурат в последний день месяца не получалось. А если на 1-2 дня раньше- то проценты зачислялись на 3600.да то что в счетах напутали - это нормально, почти у всех есть такая фигня. только у кого-то меньше напутали, как у вас. а у кого-то больше напутали, да так напутали, что можно и деньги не платить и договор расторгнуть. у меня, например, не был указан минимальны платеж.

а вот куда вы деньги зачисляете - это вопрос. еще такого на форуме не было.

счет 3600 - Доходи майбутніх періодів

-

А в моем случае наличную валюту как платежи по кредиту у меня принимали по таким вот документам. Квитанция называется.

В договоре же указано, что кредит выдается с позычкового рахунку 2233, и туда же зачисляется. Причем странное противоречие в договоре:

3.3. говорится о том, что "Проценти сплачуються Позичальником щомісячно на рахунок №2238550382510\840, відкритий Банком в філії "Ватутінське відділення промінвестбанку в м. Київ, код банку 32283

а вот уже в п. 5.2.1, Позичальник зобовязується .... "використати кредит за призначенням і погасити заборгованість по кредиту та ПРОЦЕНТАХ перед Банком відповідно до розробленого графіку погашення (додаток №1 до договору) на позичковий рахунок № 2233855038250\840.

Т.е. 2233 - тело кредита, 2238- проценты , а в п. 5.2.1. они объединили и тело, и проценты на один и тот же счет?

Или как это понимать?

-

Я тоже по иску любимой Проминвестбанки подала клопотання, чтоб доказы предоставили. Судья клопотання принял. Банке написала 5 писем с уведомлениями, все получили, и с тех пор - молчок , ни коллекторы, ни сотрудники банка не звонят. "Задумались", что ли? При этом платить мне сейчас "некуда", отделение троещинское "прикрыли, перевели в безбалансовое, а со мной додаткови угоды про смену реквизитов не подписали. От шо с ними делать?Ну, это представителю высказал... сам судья. И не церемонился в выражениях. Тот постоял по стойке "смирно", козырнул и пошел копировать материалы дела...

Судья колеблется вот еще почему: кроме указания на отсутствие надлежащих доказательств выдачи кредита (что судью, по субъективным ощущениям, не очень убедило), я указал на левые счета при принятии текущих платежей.

Судье сложно: на его запросы о размере задолженности - банк шлет стандартную Довидку о размере задолженности в формате Word (первички нет), уже который раз. Я протестую: давай первичку! Мало того - конкретно по текущему счету. Не дает.

В моих двух Запереченнях и в Пояснении (3 дока всего) - разжеванное обоснование возражений с требованием в иске отказать...

С одной стороны - прав я, с другой стороны - надо ж "прогнуться" под банк, а то холку намылят.... А судья в апеляционный суд метит. Вот что делать?...

Буду давить.

А если просить банк о проведении экономической экспертизы (или как там она называется)? Или думаете, что будут "махлевать" с экспертизой и "лучше не просить"?

-

А Вы аппелируйте, как мне заявили в Печерском суде (правда про моего представителя): Сколько у Вас уже было заседаний? Если это не первое-второе заседание, то кого это волнует? Сторона знала, что дело слушается, и времени на ознакомление было отведено, выбрать представителя и ознакомить его. А то что представители меняются как перчатки, дык это ж не проблема второй стороны. Правда, в моем случае, все равно отложили на месяц по причине отпуска судьи ;-))).Новости.

После двух возражений банк прислал в судебное заседание... представителя.

Правда, это даже не юрист, а так, носитель бумажек... Коллектор с доверенностью от банка на физлицо... Дела не знает, попросил 2 дня на ознакомление. По его словам, передаст материалы в Киев, там ихние юристы "будут думать" (бред, суд высылал им все материалы дела надлежащим образом, своевременно и с уведомлением). Заседание опять перенесли, на неделю...

Но банк заерзал, хорошо...

-

Суд не закончился, процесс, как говорится, еще идет, в самом разгаре, но до "сути" еще не дошли. ТАк что про результаты рано. Просто в моем случае ККГ выступают по доверенности от Проминвеста.Так а чем суд то закончился?

Какие Вы иски писали? Выложите пож. или дайте ссылку на номер дела в суде. Звонил им только что - просто морозятся, когда им говоришь , что не согласен с сумой долга.

У нас ситуация такова что кредит плюс якобы(не уведомляя письменно) изменил проценты и коммисию по договору. В следствии этого набежал долг, так как платили старую сумму. Хотя какйто период плаитили ту сумму кот они просили по телефону. Было несколько просроченных платежей в прошлом году, но они перекрыты суммой переплаты. .... Теперь получается что ККГ требует всю сумму по договору, т.к. постоянная просрочка .......

Ну и еще актуальный вопрос правомерности заключения договора факторинга в случае если Боржник - физлицо.

Кстати, звонила в Держфинпослуг - ККГ как раз по их части, по адресу Гринченко 3 можно им напрямую занести бомагу с описаний всех злодеяник ККГ, чего я непременно сделаю.

Я так понимаю, и про "Кредит Плюс" Вам можно пожаловаться туда же.

Вот на альтернативном форуме нашла про ККГ: http://forum.finance.ua/topic55444.html?start=350

Цитирую документ (действующий, изменений в него не вносилось):

"Департамент нагляду за фінансовими компаніями ¦

¦-----------------------------------------------------------------¦

¦Схвалити рішення директора департаменту нагляду за ¦ 7135 ¦

¦фінансовими компаніями від 02.04.2007 N 1394 щодо ¦ ¦

¦внесення до Державного реєстру фінансових установ ¦ ¦

¦інформації про фінансову компанію Товариство з ¦ ¦

¦обмеженою відповідальністю "Кредит Колекшн Груп" ¦ ¦

¦(місцезнаходження: 01042, м. Київ, вул. Миколи ¦ ¦

¦Раєвського, 4; код за ЄДРПОУ 34045919) як таку, що ¦ ¦

¦може надавати таку фінансову послугу: ¦ ¦

¦- факторинг. ¦ ¦" - т.е. КаКаГе по своему юридическому статусу может предоставлять одну-единственную финансовую услугу - факторинг, а про факторинг читайте выше на этой же странице "Розпорядження № 231". Всё остальное, что они пишут о себе юридически противозаконно!!!

По поводу факторинга (тоже с того же форума): КаКаГе не имеет юридического права применять понятие факторинга к физическим лицам.

Не знаю, какой должен быть судья, который в этом Распоряжении найдет другой смысл, тем более, что в случае суда "игра будет идти на вашем поле" - суд только по месту жительства ответчика-физического лица, но не по месту расположения КаКаГе .

Речь идет про розпорядження: ДЕРЖАВНА КОМІСІЯ З РЕГУЛЮВАННЯ РИНКІВ ФІНАНСОВИХ ПОСЛУГ УКРАЇНИ

Р О З П О Р Я Д Ж Е Н Н Я 03.04.2009 N 231

Зареєстровано в Міністерстві юстиції України 23 квітня 2009 р. за N 373/16389

Про віднесення операцій з фінансовими активами до фінансових послуг

-

Я, канеш, "чайник" на ниве юриспруденции, но вот есть же Закон Про іпотечне кредитування, операції з консолідованим іпотечним боргом та іпотечні сертифікати.Это вопрос риторический: наши кредитные договора во многом ничтожны по определению... Только какой из банков признает это?...

"Хотят" судебное решение (там у них филиал )...(У тексті розділу I слова "іпотечний кредит" замінено словами "іпотечний борг" згідно із Законом N 3201-IV ( 3201-15 ) від 15.12.2005 )

Іпотечний борг виникає з цивільно-правових відносин між сторонами договору про іпотечний борг за умови дотримання встановлених цим Законом вимог. Основні економічні та правові вимоги виникнення іпотечного боргу мають бути розкриті до укладання договору про іпотечний борг. Ця інформація має бути оприлюднена кредитодавцем у письмовій формі і містити: ( Абзац перший частини першої статті 2 із змінами, внесеними згідно із Законом N 3201-IV ( 3201-15 ) від 15.12.2005 )

опис усіх грошових зборів і витрат, пов'язаних з установленням іпотеки;

принципи визначення плати за договором про іпотечний борг;

положення про інфляційне застереження;

порядок дострокового виконання основного зобов'язання у разі неплатоспроможності боржника або невиконання боржником своїх зобов'язань за договором про іпотечний борг та юридичні наслідки цього невиконання;

право боржника попереджати кредитодавця про можливе невиконання основного зобов'язання;

реквізити ліцензії та/або свідоцтва про внесення кредитодавця до Державного реєстру фінансових установ чи Державного реєстру банків; ( Частину першу статті 2 доповнено абзацом згідно із Законом N 3201-IV ( 3201-15 ) від 15.12.2005 )

інші умови за рішенням кредитодавця.

Умови договору про іпотечний борг та іпотечного договору розробляє кредитодавець.

Кредитодавець може запроваджувати процедури щодо встановлення платоспроможності та ідентифікації боржника. ( Частина третя статті 2 із змінами, внесеними згідно із Законом N 3201-IV ( 3201-15 ) від 15.12.2005 )

У договорі про іпотечний борг можуть бути зазначені:

вартість основного зобов'язання, строки та розміри платежів з урахуванням інфляційного застереження або умови, що дозволять їх визначити;

Стаття 3. Вартість основного зобов'язання

У разі визначення в договорі про іпотечний борг вартості основного зобов'язання таке зобов'язання має включати ціну зобов'язання та дохід кредитодавця. Ціною зобов'язання у цьому разі є сума коштів, надана кредитодавцем боржнику.

Основне зобов'язання за таким договором про іпотечний борг підлягає поступовому зменшенню його вартості внаслідок внесення платежів за договором про іпотечний борг. Ціна основного зобов'язання зменшується на суму таких платежів, яку кредитодавець зарахував на погашення заборгованості боржника за ціною зобов'язання.

А цена у нас, согласно господарського кодексу, должна быть выражена в чем? в гривнах.

А у нас как получается: при получении кредита клиент оплатил к примеру 1% от суммы кредита, есть чудная квитанция в гривне, к примеру 1000 грн, т.е. сумма кредита, получается 100000 грн. Соответственно майно страховалось на определенную сумму в гривне, прописанную в договоре ипотеки, а жизнь - страховалась на сумму остатка тела кредита, (соответственно тоже в гривне), и сумма эта была меньше, чем сумма, от которой брался процент на страховку имущества. Теперь же, страховка майна так же и осталась от той же суммы вычисляется, а вот жизнь, не смотря на то что платил несколько лет, и 20% стоимости вносил первоначально вычисляется отталкиваясь от суммы, которая на 30-40% больше. Основне зобов'язання за таким договором про іпотечний борг підлягає поступовому зменшенню його вартості внаслідок внесення платежів за договором про іпотечний борг. т.е. платежи 4 года вносились, а цена зобовязання все увеличивалась?

-

"- мыши?Аналогично и у меня. Что им не говори, они опять будут звонить. Можно объяснять, предлагать, но они всё равно будут доставать. Всё как обычно у коллекторов. Мне уже хамская девушка из ККГ "морду набить" обещала, а добрый парень липовые повестки в суд присылал и говорил что это образец повестки оказывается.

Может я не прав и как себя вести дальше давайте подумаем вместе.

- летучие, сэр!

- значит Вы тоже не любите кошек?

- терпеть не можем, сэр!"

Ну, кошек мы любим, правдась, ККГ - не кошки, а касслы.

В телефонных разговорах прежде чем с ними говорить я обычно просила предоставить мне заверенную копию доверенности на ФИО сотрудника, который представился, хотя бы по почте. В том месте, когда они начинали просить прислать по факсу копии оплаченных квитанций, я сразу посылала их ... в банк, так как никаких обязательств перед ККГ не имею, заверенных доверенностей не вижу, а банк меня не уполномачивал с ними делиться конфиденциальной инфой. (Ну ко мне они по кредитным делам звонили).

У меня вот какая мысль появилась. Есть у нас в стране такая установа, как Держфинпослуг http://www.dfp.gov.ua/

Есть у них такая страничка как "реєстр фінансових установ" http://reestr.dfp.gov.ua/pls/dfp/f?p=105:1...511889897301372

Вводим код ЕДРПОУ ККГ 34045919, получаем ответ, что числится такая, т.е. Держфинпослуг должна заниматься ККГ.

Может Держфинпослугам написать развернутую жалобу на ККГ в разрезе нарушений Закона "О защите прав потребителей" с детальным описанием. Это должно как раз подпадать под сферу влияния ДФП, если я прально понимаю.

Если кто захочет чего коллективного написать про Кредит Калекшын ГрупЪ , всегда рада подписаться.

А потом ККГ в суд подали, а я иски встречные и отдельные, плюс письма в банк с вопросом: как же так, на кредит калекшын у банка денюх хватает, а мне родному клиенту - скидку сделать на процентную ставку жаба давит... Дык, теперячи мне ни Банк, ни ККГ не звонят ;-))), обиделись, наверно.

-

А как вот это определение Декрета "Про систему валютного регулювання та валютного контролю". Індивідуальної ліцензії потребують такі операції: ...

г) використання іноземної валюти на території України як засобу платежу або як застави;

Т.е. клиент банка, получается, без инд. лицензии не имеет права платить банку по кредиту иностранными купюрами? Или я ошибаюсь?

-

Это утверждение неверно. Да, карточку открывает предприятие, и с момента открытия она становится собственностью работника. Даже, если работник уволится с предприятия, то карточка прекрасно продолжает фунциклировать до истечения своего срока действия. И особливо, када там какая-то есть плата за обслуживание банки с чистой совестью продолжают её на карточку начислять и высчитывать даже после получения уведомления от предприятия, что сотрудник уволился и на эту карту денег они больше не начисляют, мотивируя это тем, что работник полный хозяин карты, и если он не написал, что карту надо закрыть, то предприятие её закрыть не может.Карточный - имеется ввиду зарплатный?

Тогда закрывает только предприятие, ведь зарплатный проект открывался предприятию, а не работнику.

По заявлению работника предприятие должно от своего имени закрыть зарплатную карточку такого работника.

Так что сотрудник вправе пойти в банку и написать заяву про закрытие карты.

Но... ета ж Приватбанка... Сталкивалась с ситуацией при закрытии кредитной карты, что манагеры сиго банка просто говорят, ну давайте я разрежу Вашу карту, а заявы писать никакой ни нада, Ваша карта всё равно еще в базе будет "висеть" пару месяцев (и они туды чудно могут слать сымески с требованием денег). Поэтому, в процедуре закрытия других карт Приватбанка тоже может "отличится".

-

Афигеть... А как же то, что кошти мають бути повернен у тому розмірі, у якому були видані, тобто ж у даному випадку фактично перераховані гривні на рахунок автосалону, і є відповідні первинні документи, як я розумію?

-

Brian, шо ж Вы такой злобный? ;-) Я ж вроде правила форума не нарушаю, жестким флудом не занимаюсь. Делюсь опытом и втайне желаю найти таких же клиентов Проминвестбанка "нежно любящих" оный, как иво "люблю" я.

А вопрос так и остается актуальным.

С 5 августа банк изменил номера счетов, отделение, где выдавался кредит прикрыл. Мне дополнительных соглашений не выслал. То есть формально погашать кредит мне "некуда", ведь у меня в договоре новые счета не прописаны. На мои письма начальнику отделения и председателю правления - тишина. На мой вопрос, "а где допы с новыми номерами счетов и "мистические" юристы, которые их готовят - в банке загадочные улыбки в ответ.

А у меня еще процессы судебные в полном разгаре. И соответственно любые "неформальные отношения" с банком исключены. Чего делать? Как данную ситуацию в полной мере использовать против банка?

-

Сегодня было предварительное заседание по иску "по потребителям".

Был подготовлен "клопотань" про зупынення в зв`язку з поданням до КС. Клопотання судьёю было отклонено, так как Степаненко А. Н. конкретно к моему делу отношения не имеет (ну вообщем, об этом я была предупреждена), ну и так же что КС будет рассматривать общие положения, ну и "а чи не передчасно я тоді взагалі подала позов". И если КС таки что-то примет, то у "позивача усегда будеть возможности обратиться с просьбой о пересмотре решения в свете новых веяний от КС."

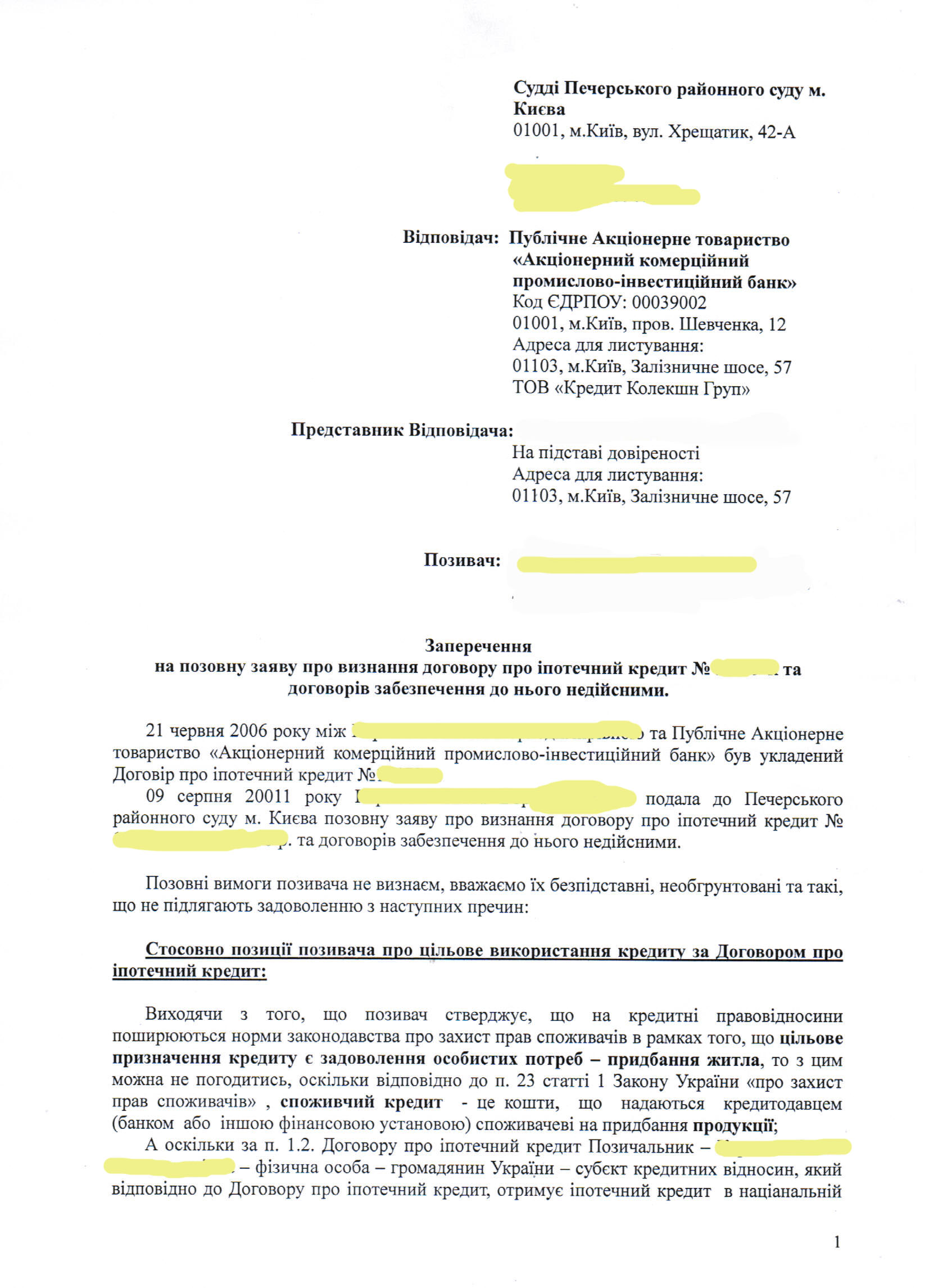

Ну и воть на арену вышел банк, то бишь снова все тот же кредит калекшын групь. ( Я лично в шоке от того, на что банк тратит свои доходы, полученные нечестным путем от валютных махинаций: обилие ашибак в печатных доках, и так сказать явные ляпы "юриста", на которые судья не раз ему указывала.)

Вообшем, не удержуся и выложу сей перл "заперечення" от Проминвеста.

Всё те же бараны, только в профиль: относится ли кредитный договор к закону о потребителях или не относится.

-

Столкнулась вот с такой ситуацией. "Любымый" Проминвест с подачи коллекторов пошел со мною судиться. При этом отделение, где выдавался кредит превращается в безбалансовое. Мне домой приходить бомага из Банки примерно такого содержания, что, дескать, счета мои были изменены и в скором времени мне будут высланы соответствующие додаткови угоды для пидпысання. При этом даже не указывается в письменном виде, а куда ж меня послали обслуживаться. В устном порядке кредитный манагер озвучила, что в киевское городское отделение. Но... до сих пор ни тебе драсьте, ни дасвидание. А ихде, спрашивается, доп. соглашение на подпись, что мои счета изменены, и номера из договора теперь следует заменить другими? Пошла в банку в устном порядке спросила, загадочно улыбаюццо, говорят, ну , а что ж Вам мешает платить по новым счетам, а договорами занимаются некие мистические юристы. При этом, в случае другого кредита в том же банке, но гривневого, отделение тоже закрывали, переводили в другое, и оперативно заранее были подготовлены доп. соглашения. Соответственна, и кредит тот гривневый благополучно погашен.

Но в случае валютного ипотечного кредита, да еще и в разрезе судебного разбирательства решила в устной форме с Банкой боле не общаться. Уже написала два письма с вопросом "А где доп. соглашения, а то нет юрыдычных пидстав платить по новым счетам". В прессе, знаете ли, пишут про зловжывання бывших сотрудников Проминвеста, и с таким успехом любой мог бы мне письмо прислать с просьбой платить деньги на его личный счет.

Из этого следует вопрос, а в чем "прикол" со стороны банка? Почему не хотят подписывать доп. угоды про изменение счетов?

В ходе судебных заседаний подан встречный иск про розирвання договора, и отдельный - по "потребителям".

Решение Киевского апелляционного хозсуда оставленное в силе ВХСУ об отказе банку Креди Агриколь во взыскании по не заключенному договору

в Судові рішення за кредитними та депозитними договорами

Опубликовано