Siringa

-

Число публикаций

1989 -

Регистрация

-

Последнее посещение

-

Days Won

59

Тип контента

Профили

Форумы

Календарь

Сообщения опубликованы Siringa

-

-

А у меня возник вот какой философский теоретический вопрос. И я очень надеюсь, что уважаемый НБ Украины тоже поможет прояснить ситуацию.

Итак, к примеру, после затяжной и изнурительной борьбы стороны начинают понимать, что надо подписывать чего-то. Разумные заемщики готовы платить наличность, но в гривне по курсу на день выдачи. Банка естесна добровольно на такое не согласится: 1) пока её действительно не прижать со всех сторон путем тыкания носом в собственные же ошибки, подачи исков на признание недействительности отдельных пунктов и прочих правонарушений банков. (Но как показывает практика, это, канеш, трудно, но возможно) 2) даже если в глубине души и согласиццо, то практически у них отсутствуют в штате разумные юристы, способные правильно технически оформить такое соглашение.

Поэтому вопрос: Как правильно должен быть оформлен сей правочын перевода "невыданного" валютного кредита в гривневый по курсу на день выдачи? Ведь в банке каким-то образом деньги эти выданные числятся, чего -то ж они учитывают

Варианты: а) допсоглашение о переводе остатка в гривну по курсу?

б) новый договор о выдаче нового кредита в гривне и закрытии старого? Тогда что с заставленным имуществом?

Законотворець наш украинский чего-то писал в новой редакции ЗПП про рестуктуризацию, но написанное там плохо сочетается с нашим желанием перевода кредита в тугриках по курсу на день выдачи.

И еще, к примеру, НБУ после продолжительной переписки таки признает факт нарушений валютного законодательства и кассовой дисциплины. Что дальше? В письме от 1994 г. написано: Регіональним управлінням Національного банку України надається право застосовувати до комерційних банків, винних у порушенні касової дисципліни, такі санкції:

- попередження про виявлене порушення, що видається не більше 2-х разів;

- розпорядження про тимчасове припинення касових операцій до усунення недоліків.

Выдаст НБУ попередження про порушення отделению банка, или всему банку в целом. А что делать потом с кредитом, выданным с нарушениями? Я вот не подписываю доп. соглашение с транзитным счетом, требую открытия текущего для погашения кредита. А банка моя уперлась, и я так понимаю, им проще про мой кредит вообще забыть, чем мне текущий счет открывать (как это прописано в Постанове №174). Потому что в таком случае мне надо вообщем-то сперва заново кредит выдать в долларах (с текущего).

Банки сейчас похожи на страусов, пытающихся спрятать голову в асфальт или взять заемщиков "на слабо?". Мне кажется 1) они не осознают, что как бэ проблема есть, и у них тоже (а не только у клиентов) и 2) некому думать и разработать нормальный механизм "легализации" незаконно выданных кредитов.

-

Постанова № 337, которая действовала до Постановы №174 (глава 2, п.3) смотрите пост выше.Вот я и спрашиваю, по какому закону до 2011 года??

-

Не знаю, выкладывалось ли это решение уже на форуме ( я не нашла).

Суд признал бездействие Закарпатского областного управления по делам защиты прав потребителей

http://reyestr.court.gov.ua/Review/14227594

Я, к примеру, тоже обращалась в Киевское управление по ЗПП и до Державної інспекції України з питань захисту прав споживачів. Послали в НБУ.

Взято отсюда: http://pravotoday.in.ua/ru/press-centre/pu...ations/pub-538/

Практика судів щодо визнання компетенції територіальних органів Держспоживстандарту по захисту інтересів споживачів фінансових послуг

Потрібно зазначити, що компетенція територіальних органів Держспоживстандарту щодо захисту інтересів споживачів фінансових послуг була також встановлена наступними судовими рішеннями: постанова Окружного адміністративного суду м. Києва від 27 січня 2010 року та ухвала Київського апеляційного адміністративного суду від 21 грудня 2010 року, ухвала Київського апеляційного адміністративного суду від 16 лютого 2010 року.

П.10 ч.1 статті 26 «Про захист прав споживачів» передбачив право органів, які захищають інтереси споживачів фінансових послуг, подавати до суду позови щодо захисту прав споживачів.

До прикладу Управління у справах захисту прав споживачів у Херсонській області, реалізуючи право п.10 ч.1 статті 26 «Про захист прав споживачів», все-таки відстоювало інтереси споживача перед банком від суду першої інстанції аж до Верховного суду України (справа №6-4264св10).

-

Кстати, в нашей "самой любимой" Постанове №337 содержится и такой пункт:Тогда тупик, и нет ни каких реальный доказательств, что банк что-то нарушал, и все сводится к банальному нарушению оформления первичных документов?

Глава 2. Приймання банком готівки

п. 3. Приймання готівки іноземної валюти від клієнтів здійснюється за такими прибутковими касовими документами:

за заявою на переказ готівки: від юридичних осіб-резидентів та представництв-нерезидентів - для зарахування на власні поточні рахунки; від уповноваженого представника нерезидента - суб'єкта підприємницької діяльності - для зарахування на розподільчий рахунок в іноземній валюті, відкритий цим банком резиденту - суб'єкту підприємницької діяльності;

від фізичних осіб - на поточні, вкладні (депозитні) рахунки та переказу без відкриття рахунку;

-

В моем случае отделение "старое" закрылось в начале августа этого года. И я так понимаю хошь-нехошь, а доп. соглашение подписывать надо. А новое доп. соглашение должно соответствовать нормам закона ныне действующим. А у меня в договоре написано в п. 7.4. "Всі зміни та доповнення до цього Договору вносяться за згодою Сторін у письмовій формі шляхом укладення Договору про внесення змін і доповнень, що є невідємною частиною даного Договору.Только это в случае, если банк так проводит платежи с июня этого года (в чем сильно сомневаюсь). А что касается уже совершенных зачислений таким кривым путем... Об этом, в принципе, вся эта тема, односложно и не ответить...

Поэтому мне как-то всё равно, чего там им можно было раньше: не хотите счет текущий открывать в новом отделении, тогда давайте старые счета в "старом" ;-), как у договоре прописано. Вот так и живем ;-)))

-

Відповідно до Постанови НБУ №174 від 01.06.2011, зареєстрованої в Міністерстві юстиції України 25 червня 2011 р. за N 790/19528 «Про затвердження Інструкції про ведення касових операцій банками в Україні» у п. 2.6 «Інструкції про ведення касових операцій банками в Україні» зазначено:Уважаемые форумчане, подскажите пожалуйста, какие именно нормативные акты и законы, нарушает банк, при приеме кассой платежей в погашения кредита, минуя текущий счет 2620, принимая в кассе валюту на счет 3739??

2.6. Погашення клієнтом кредиту в іноземній валюті готівкою іноземної валюти здійснюється банком (філією, відділенням) із використанням поточного рахунку цього клієнта відповідно до укладених між ними договорів.

А еще ЦК говорит вот такое: Стаття 1066. Договір банківського рахунка

1. За договором банківського рахунка банк зобов'язується приймати і зараховувати на рахунок, відкритий клієнтові (володільцеві рахунка), грошові кошти, що йому надходять, виконувати розпорядження клієнта про перерахування і видачу відповідних сум з рахунка та проведення інших операцій за рахунком.

Вы ж им даете розпорядження на рахунок свой зараховувати: а банка всё мимо кидает, на транзитники левые ;-)

Это второй мой "пунктик" в отношениях с ПИБом, который мне предлагает при смене отделения, которое деньги будет принимать, платить на транзитнй счет 3739: упираюсь всеми копытцами. Доп. соглашение на данный момент так и не подписано. Текущий счет в соответствие с Постановой №174 так и не открыт, хотя я ж просыла.

А можно ли в этом случае применить ЦК, а именно:

Стаття 1067. Укладення договору банківського рахунка

1. Договір банківського рахунка укладається для відкриття клієнтові або визначеній ним особі рахунка у банку на умовах, погоджених сторонами.

2. Банк зобов'язаний укласти договір банківського рахунка з клієнтом, який звернувся з пропозицією відкрити рахунок на оголошених банком умовах, що відповідають закону та банківським правилам.

Банк не має права відмовити у відкритті рахунка, вчинення відповідних операцій за яким передбачено законом, установчими документами банку та наданою йому ліцензією, крім випадків, коли банк не має можливості прийняти на банківське обслуговування або якщо така відмова допускається законом або банківськими правилами.

У разі необґрунтованого ухилення банку від укладення договору банківського рахунка клієнт має право на захист відповідно до цього Кодексу.

-

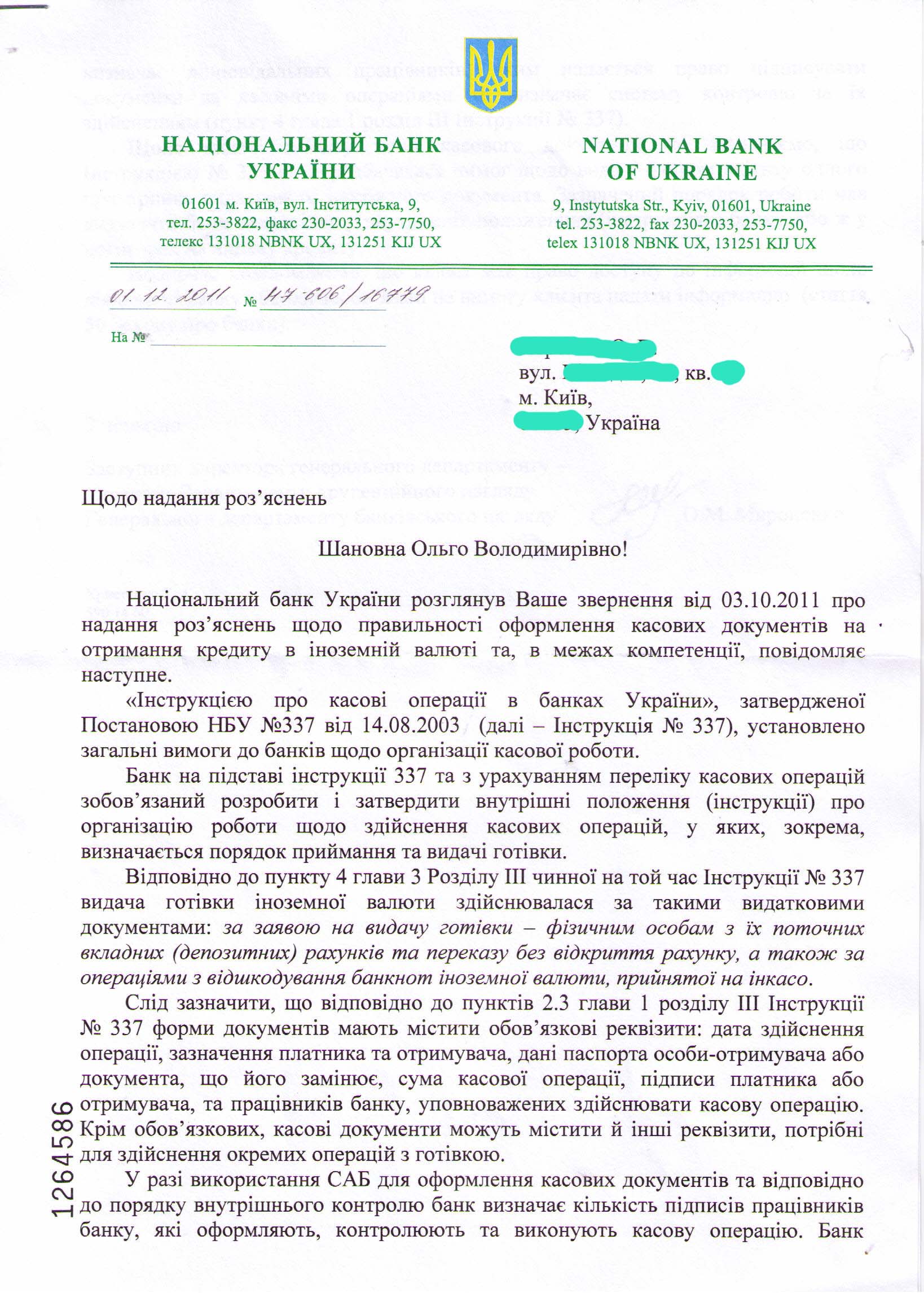

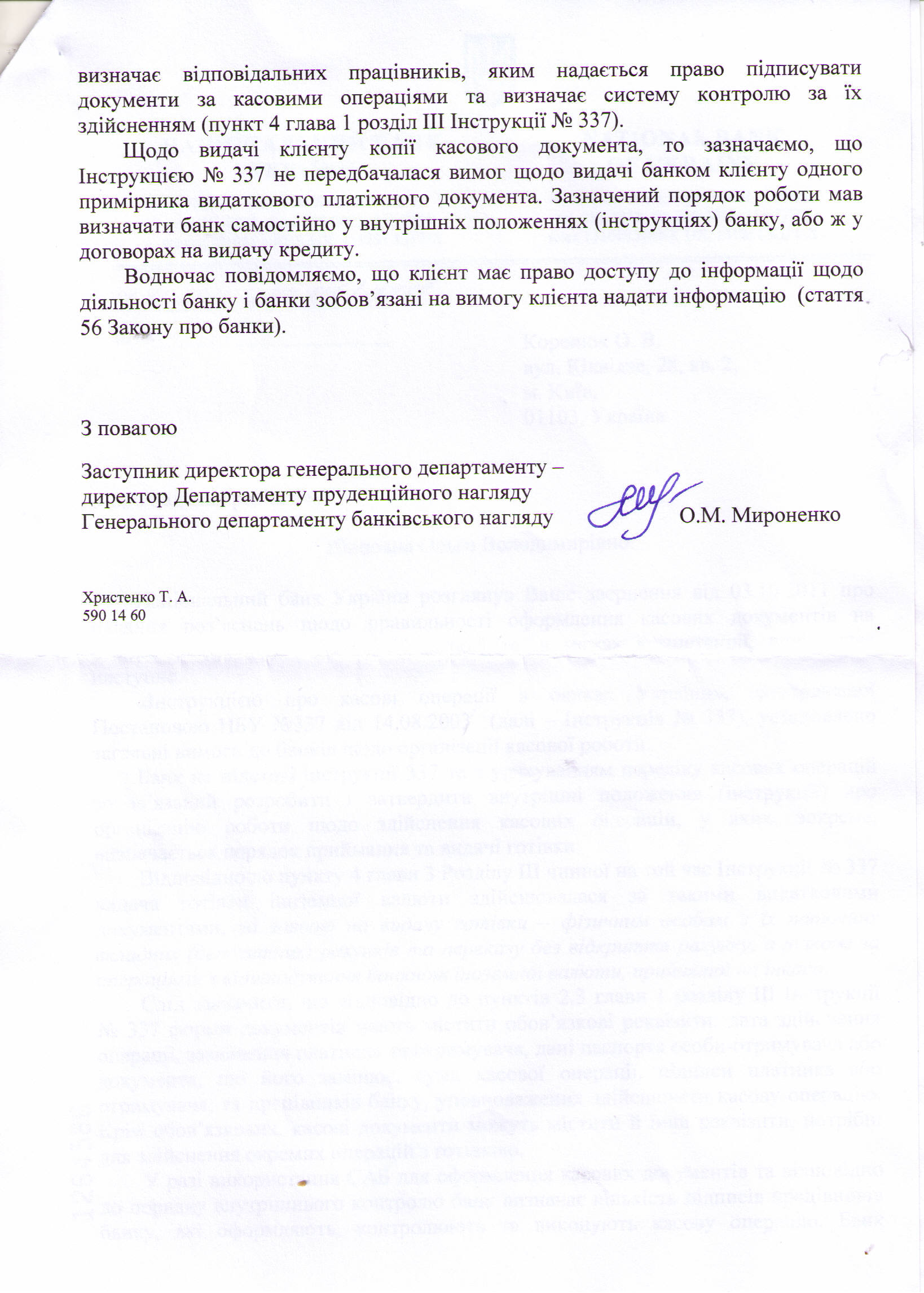

По поводу заявки на выдачу, в ней указана сумма операции и номера счетов 2233 и 1001.По поводу недействительности заявки на выдачу налички, Вам забыли указать п.2.1.1 "Положення про організацію бухгалтерського обліку та звітності в банках України", затверджене постановою Правління НБУ від 30.12.1998р. №566 http://zakon2.rada.gov.ua/laws/show/z0056-99 . В этом же пункте определены все обязательные реквизиты заявки на выдачу налички, но особое внимание на:

"- суму операції (цифрами та прописом). Сума операції може бути відображена цифрами за відсутності на документі суми прописом, якщо цей документ формується за допомогою програмного забезпечення в автоматизованому режимі або якщо це передбачено нормативно-правовими актами Національного банку України;

- номери рахунків;"

Вот она.

-

Уважаемый НБ Украины, огромное спасибо за Ваш ответ.[/i][/b][/color]У Вас есть два варианта действовать:

1) требовать внутренние документы у банка (абзацы 3 и 9 письма НБУ от 1.1211 №47-606/16779), или;

2) заявить о нарушении банком валютного законодатеьства и кассовой дисциплины.

Готовьте и отправляйте заявление о нарушении банком (агентом валютного контроля) валютного законодательства, согласно пунктов 2.5, 2.8, абз.5 п.3.3 "Положення про валютный контроль" затверджене постановою Правління від 02.08.2000 №49 http://zakon2.rada.gov.ua/laws/show/z0209-00 и кассовой дисциплины, т.е. п.4 гл.3 раздела III "Інструкція про касові операції в банках України", затверджена постановою Правління НБУ від 14.08.2003р. №337 и п.2.1.1 "Положення про організацію бухгалтерського обліку та звітності в банках України", затверджене постановою Правління НБУ від 30.12.1998р. №566.

Приложите к Вашему заявлению письмо НБУ от01.12.11 №47-606/16779, а также письмо НБУ от 07.04.1994 №2508/47-1756 http://zakon2.rada.gov.ua/laws/show/v1756500-94 :

"Порушеннями касової дисципліни є:

- невиконання постанов Верховної Ради України, указів

Президента України, нормативних актів Національного банку України

з питань готівкового обігу;"

http://antiraid.com.ua/forum/index.php?sho...ost&p=39448 сообщение #1476 3.10.11 19:59

Хотелось бы еще посоветоваться именно о формулировке заключительной части. Я так понимаю теперь мое обращение будет называться "Скарга" о нарушении банком валютного законодательства и кассовой дисциплины. Помогите, чего правильнее написать в частыни "ПРОШУ"

1) Розглянути мою скаргу

2) Перевірити факти порушення валютного законодавства і касової дисципліни, викладені у моєму листі.

(Или может еще "прийняти міри?"

3) Відповідно до закону «Про звернення громадян» повідомити мене про результати розгляду мого звернення у термін не більше одного місяця.

Я почему пристаю: рассматривать они будут месяц, и, как я поняла, ответят именно в той степени, насколько точно в цель сформулировано "ПРОШУ". И если моё "ПРОШУ" будет давать возможности для маневров - дык они ж их сразу использують: уйдуть, гады, от ответу.

Может на всяк случай и в адрес Прокуратуры в "шапке" добавить?

Еще у меня есть "висновок судового експерта" про те, що "документальне оформлення операції з видачі кредиту у готівковій ін. валюті відповідно до договору не відповідає чинному законодавству (анализировалась только заявка на выдачу и договор). Может и его стоит приложить?

-

Я, канеш, блондинко, но сей абзац наших законотворцефф мне кажеццо надобно понимать так:Новый пункт в законе про споживач1в:

12. Кредитодавець має право проводити за погодженням із споживачем реструктуризацію заборгованості за договором про надання споживчого кредиту.

Реструктуризація, зокрема, здійснюється шляхом:

1) надання позичальникам відстрочки сплати суми основного боргу за договорами про надання споживчого кредиту на строк не більше трьох років;

2) продовження строку договору про надання споживчого кредиту з урахуванням обмежень, що діють у банках, та обставин щодо фінансового стану позичальника;

3) зміни механізму нарахування відсотків таким чином, щоб частина щомісячних платежів з обслуговування кредитів не перевищувала 35 відсотків сукупного місячного доходу сім'ї;

4) поділу існуючого кредитного зобов'язання в іноземній валюті за договором про надання споживчого кредиту на:

зобов'язання, забезпечене іпотекою, у розмірі залишку кредиту на момент реструктуризації, вираженого в гривнях за курсом, що діяв на момент отримання кредиту; правильно ли я понимаю, что если стоимость недвижимости больше остатка кредита, то не нужен следующий абзац?

зобов'язання, не забезпечене іпотекою, у розмірі різниці залишку кредиту в гривнях за курсом на момент реструктуризації та залишку кредиту в гривнях за курсом, що діяв на момент отримання кредиту, яке повністю виконується в кінці строку договору про надання споживчого кредиту.

Банк має право за реструктуризованими згідно із цією частиною договорами звільнити позичальників від сплати будь-яких штрафних санкцій за несвоєчасне виконання умов кредитних договорів, що виникли до дати такої реструктуризації.

У разі якщо позичальник у повному обсязі та своєчасно виконає реструктуризовані зобов'язання за кредитним договором протягом трьох років з дня реструктуризації боргу, комерційний банк має право на щорічне зменшення на 0,5 відсотка суми основного непогашеного боргу протягом наступних п'яти років з віднесенням зазначеної суми до складу витрат банку. это 2.5%

{ Статтю 11 доповнено частиною дванадцятою згідно із Законом N 3795-VI ( 3795-17 ) від 22.09.2011 }

Вчера ознакомился с этим новым пунктом статьи 11 закона и она меня заинтересовала.

я например с одним банком сужусь с феваля 10г., с другим-- с ноября 10г. и в перспективе еще долго и я нацелен на неукладен1сть. У первого банка уже сменилось 4 представителя. Что реально банки получают в результате (трудной и выстраданой?) борьбы за залоговую недвижимости, которую они обязаны продавать через ГИС на аукционах? 30-50% от тела кредита, а о насчитаных % и пени уже не говорим.Наживаются исполнители, аукционисты, оценщики, а у банка все это время головная боль за сохранность имущества. Кроме того все это время банк обязан резервировать 100% суммы проссроченного кредита. А если 99% заемщиков не будут обслуживать кредит? Законодатель дал право банкам на вышеуказанную реструктуризацию по курсу получения кредита ( у большинства 5.05), относить потери %, (а может быть и курсовую разницу?) на затраты. Чего же лучше ожидать? С чего начиналась борьба с банками в 2009?: за пересчет кредита по курсу 5.05. А теперь чего мы хочем? Вообще не платить за кредит? Кинуть банк? А многим ли это удалось? Судя по выложеным решениям судов нескольким десяткам, да и то непростым, исходя из сумм кредитов. Поэтому и нам и банкам деваться некуда, как только искать компромиссные пути решения проблемы, которая в перспективе только усугубиться. Так чего же нам бояться реструктуризации с переводом в гривну (тем более если ждем курс 10-15)? Форумчане уже достаточно грамотные, чтобы заключая договора о реструктуризации не наломать дров, при этом разговаривать с банком на равных.

Я предложу банку реструктуризацию с переводом в гривну по 5.05, с списанием пени, с обязательством банка через три года уменьшать на 0.5%

ставку. В переговорах выложу свои убедительные аргументы. Правда размечтался? Знаю, что в банке не с кем конструктивно разговаривать. Но если не получиться, то тогда продолжение беспощадной войны и если банк победит, то это будет пиррова победа большой кровью. Но вряд ли победит, не зря же полтора года вникаю в тему.

Вам дали 100 тык. условных единиц (USD), в договоре ипотеки прописали на тот момент: стороны домовылыся, шо вартисть заставленойи нерухомости 500 тык. юаней (UAH). (по курсу 5). Вот Вам и "зобов'язання, забезпечене іпотекою, у розмірі залишку кредиту на момент реструктуризації, виражене в гривнях за курсом, що діяв на момент отримання кредиту". Потому что договор ипотеки уже подписан в прошлом и ним "забезпечено всего 500 тык юаней". А банки судясь уже спят и видят, и плюсуют себе средства в гривне по курсу-то нонешнему, а то и будусчему. Вообще, звыняйте, нонсенс получается: каким образом банк хочет вернуть себе в два раза больше юаней, если договором ипотеки (даже при условии сохранения недвижимости своей ценности и непотери цены) обеспечено всего лишь около половины желаемого банком?

А вот разница 100 тык (по курсу 8) 800 тык. юаней - 500 тык юаней (из договора ипотеки) = 300 тык. и есть "зобов'язання, не забезпечене іпотекою, у розмірі різниці залишку кредиту в гривнях за курсом на момент реструктуризації та залишку кредиту в гривнях за курсом, що діяв на момент отримання кредиту". И вот оченна интересно каким образом и из чего хотят банки получить эту ничем необеспеченную разницу??? И какого хрена (простите за мой фразцузский) законотворець беспокоится об этой разнице? Банки же сами подписывали договора ипотеки, где в гривне прописывали "обеспечение". Какого ж они выдавали необеспеченные кредиты?

А вообще, я лично считаю, что валютные кредиты, которые есть зло и махинации в чистом виде, должны быть переведены в нац. валюту по курсу на день выдачи. Тока банки наши скорее шляпы и галстуки свои съедят, чем на это согласятся добровольно.

-

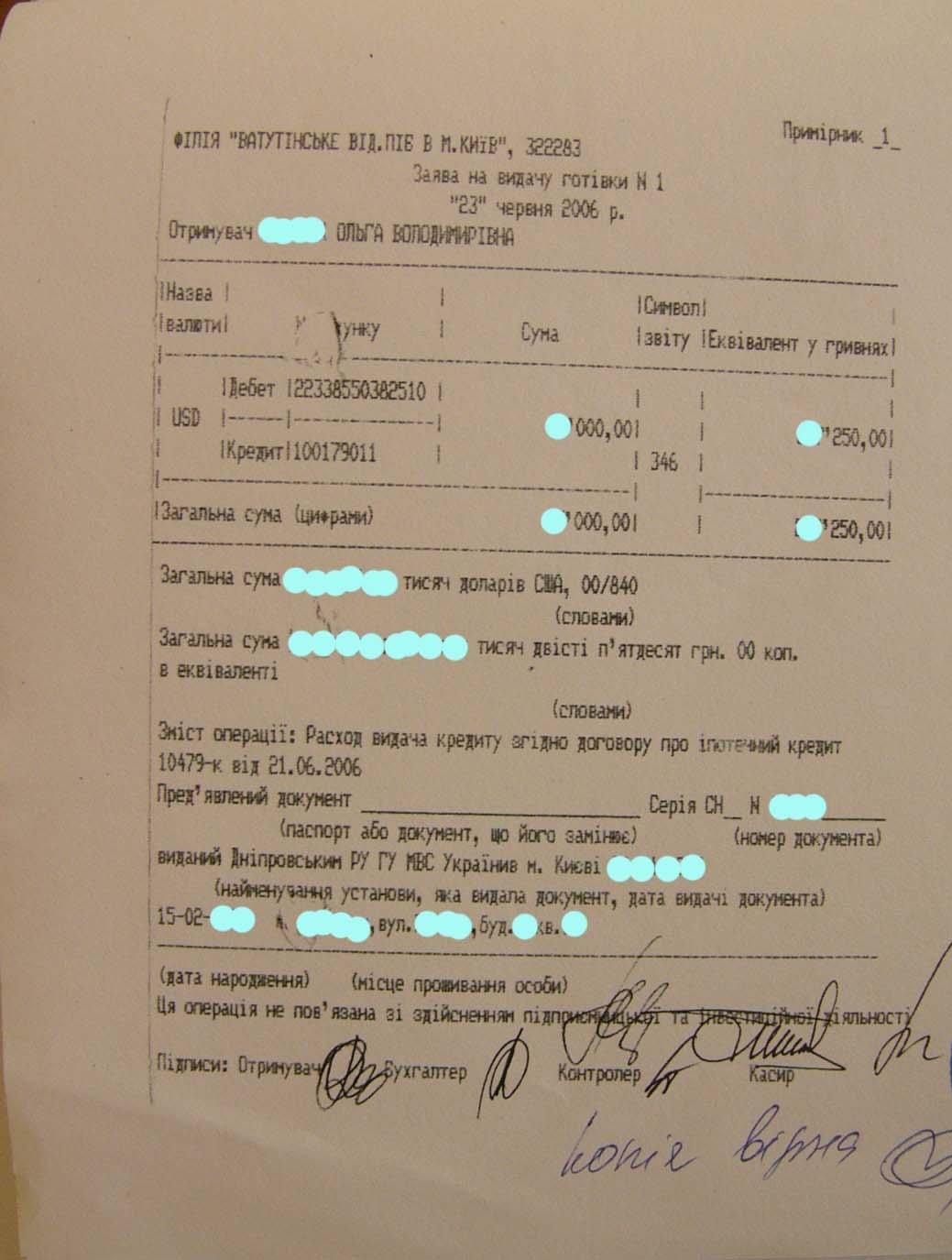

Уважаемые пользователи данного форума! Предлагаю Вашему вниманию ответ НБУ на мое письмо, адресованное департаменту анализа банковских операций с копией заявки на выдачу наличности.

Письмо моё было на 8 листах с детальным описанием операций согласно постановы №337, ну и вся теория изложена, как должно быть на самом деле красиво выдаваться через текущий счет. В конце были заданы вопросы:

П Р О Ш У:

1. Розглянути моє звернення.

2. Надати відповідь на наступні питання:

1) Чи відповідає заявка на видачу готівки №1 від 23 червня 2006 р. діючому на дату 23.06.2006 законодавству, нормативно-правовим актам НБУ, особливо у частині видачі з позичкового внутрішньоаналітичного рахунку банку № 22338550382510 готівкової іноземної валюти (доларів США) з каси банку без відкриття поточного рахунку в іноземній валюті позичальнику ?

2) Чи може вважатися дійсним касовий документ, а саме заява на видачу готівки №1 від 23.06.2006 р., на якому немає ні штампу каси або відділення, ні печатки банку?

3) Чи можна було співробітнику банку відповідно до діючого на той момент законодавства за таким документом видавати готівкову іноземну валюту (долари США) з каси банку?

4) Чи є даний документ свідченням порушення Промінвестбанком касової дисципліни та валютного законодавства?

Ну и вот читаю ответ НБУ и пытаюсь понять к какому из заданных вопросов он хоть каким-то боком подходит? Мне кажется, это уже просто тупой игнор и покрывательство. Хорошо хоть в сад.. упс в суд не послали и не написали, что сия парафия не относится к полномочиям НБУ.

Хочу написать повторно и грубо поругаться ;-)))

-

Из личного опыта: 1) В момент погашения задолженности по карте обязательно надо конкретно пристать к манагеру и попросить указать еще и сумму процентов, которые будут начислены в последний месяц. (вот вам кажется, что вы заплатили всё, но на самом деле это ж не так: Прихват банк обязательно в последний месяц вам еще пару десятков гривен впаяет (на проценты), при чем в кассе или в банкомате на балансе этого видно не будет. )Сталкивались ли Вы на практике с закрытием кредитной карты привата(с рисунком клубнички)?

как это возможно сделать?

если написать заявление, зарегистрировать его, то они выдадут справку об отсутствии задолженности и закрытии кредита?

2) Прихват -банк справок о закрытии карты не дает. Соответственно и заявлений о закрытии карты не принимает. Хотя, я лично оченна настойчиво просила и о первом и о втором. Единственное, что можно сделать, это прийти в отделение прихват-банки со свидетелями, снова пристать к манагеру пусть еще раз посмотрит баланс, убедиться, что последний платеж был вами сделан аккурат в той сумме, какую этот же манагер указал чуть ранее (можно манагеру бомажку показать с суммой, написанной его(иё) рукой, и попросить, чтоб при вас и свидетелях карту изничтожили. При этом еще два месяца опосля этого ваша карта будет светиться в базе прихват -банка. (По словам того же манагера карты удаляются из базы через 2 месяца после погашения-закрытия). После двух месяцев можно еще раз прийти к манагеру и убедиться, удалена ли ваша карта из базы.

3) НО... все перечисленные действия не дают гарантии того, что именно после того, как карту вы погасили, "закрыли" и изничтожили - смс-служба прихват-банки не будет вам присылать смски след. содержания : "Ваш текущий платеж по карте стока-то гривен". Поэтому, следует позвонить в инфо-службу прихват-банки, поругаццо или наехать (они вроде звонки фиксируют), ну и спустя месяц смски прекратятся ;-))))

-

1

1

-

-

Еще один +1! Те банки, кто посмышленее будут сами предлагать удобный перевод в гривну для клиента, патаму што концы в воду надо прятать. Ну а у каво смышления нету, дык оно и не появится.Я думаю все намного банальней, многие банки, в том числе и лидеры банковского сектора, уж очень много напортачили с выдачей валютных кредитов, это и пункты договоров прямо противоречащие законодательству, и левыми путями выданные тугрики минуя счета заемщиком и махинации с кассой и внесением в нее валюты, и т.д. и тому подобное, там гора нарушений мыслимых и немыслимых, а тут с доброго плеча реструктуризация, конвертация, а значит новый договор, подогнанный более-менее под законодательство, новые обязательства, и старые концы в воду.

-

Немного не то теме, но сегодня у америкосов Thanksgiving Day! (День благодарения).

Спасибо форуму АНТИРЕЙД, что он есть. Спасибо за огромное количество дельных советов, за то, что приучили читать нормативку НБУ по ночам и Гражданский кодекс. Спасибо уже за то, что с помощью форума нашла реальную помощь. Ну и канеш, спасибо себе любимой и гуглю, что помог найти форум Антирейд. ;-)))

-

Кстати, очень резонное замечание nameless: и даже оченна интересно, а что же у Вас, andriyl, в заявке на выдачу готивкы написано? Если написано " ця операция не повязана з...", дык, я так понимаю, можно смело утверждать. что банк сам признал кредит споживчим, и посчитал, что недвижимость коммерческаая Вам нужна суто для удовлетворения собственных потреб." ;-)))Споживчий кредит

- це кредит, що надається споживачеві на придбання продукції для особистих потреб, які безпосередньо не пов'язані з підприємницькою діяльністю або виконанням обов'язків найманого працівника.

В моїй ситуації кредит виданий в іноземній валюті, фізичній особі на велику суму для придбання комерційної нерухомості.

-

А в принципе, не хрен банкам выдавать необеспеченные кредиты. Если в договоре ипотеки прописана некая сумма заложенного имущества - то по всей логике (даже при отсутствии малейшего представления о банковском деле и пр.) - это и есть наибольшая сумма, которую кредитор ваасче мечтает получить при полном невыполнении заемщиком обязательств, и ни копейки больше. а то, звыняйте, берут в ипотеку жилья, к примеру, залоговой стоимостью 100 тык гривен, чего нотариус официально удостоверяет, а потом стянуть с кредита мечтают никак не менее 500 тык. Откудова они возьмуццо? с воздуха? Надо было думать, когда давали.

-

Движение заемщиков канеш звучит гордо, но большой идеологической работы на этом не проведешь. Мне кажеццо, что борьбу с банками логически разделить две идеологические ветви: движение за права спожывачей: споживачи всех районов и областей объединяйтесь, и движение предприятий малого и среднего бизнеса за нормальные кредитные деньги по разумной цене.

Вообщем-то многоуважаемые Граниншур и Антирейд уже заложили фундамент для первой ветки: таки споживачи и закон о них есть в стране! (как это ни странно может показаццо тов. Луспенику).

А споживачей во всем мире охраняют, создают для них заказники, заповедные зоны и инкубаторы, дабы их критическая численность не уменьшилась. Ведь если их, споживачей, обобрать до нитки, то кому ж потом маркетологи глобальных корпораций будут пихать товары и услуги? А это уже в долгосрочной перспективе будет грозить кризисом ;-)))) Так шо хошь не хошь, чтоб было потом кого "обирать", то правительству надо заботиться о поддержании некой популяции споживачей в стране. Потому как олигархи и иже с ними свои "споживацьки потребы" абычна по банкам зарубежом удовлетворяют.

Насчет Исландии - нам до них далеко. Надо сперва признать полную автономию какой-нибудь сознательной области, отделиться от всех и наводить порядок в мелком частном порядке. В масштабах нашей немалой родины шириной в полторы тысячи километров это пока мало вероятно.

А вообще, повышение уровня сознательности каждого отдельного споживача или предпринимателя - тоже хорошое оружие: умение читать договор, задавать вопросы "А почему собсна?", наличие калькулятора и способности анализировать может поставить любую "банку" в неудобное положение. А если это споживачи станут делать часто и возьмут за правило ? ;-)))

-

в 1 000 000 000 % всего лишь 100% - настоящих ;-)))Не может быть, мне в уважаемом Укрсиббанке сказали, что мы вам даем миллион процентов, что вы получили именно франки, и не забиваете себе голову всякой ерундой.

путем несложных математических вычислений определяем, что настоящие проценты составляют всего лишь 100/1 000 000 000 = 0,0000001 часть от укрссибовских.

Т.е. в сказанном Укрссибом правдой может считаться именно 0,0000001 от сказанного. ;-)

-

1

1

-

-

Кстати, может кому понадобится.

Банковские кредиты:учимся учитывать

Михаил СТРЕЛЬНИКОВ, консультант

http://buhgalteria.com.ua/Hit.html?id=745

Проводки актуальны и на сегодняшний день.

Можна я пошутю? ;-))) Цытато из сцылко, которое выше:

"...Опубликовано в Бухгалтерии N44 (615) от 1 НОЯБРЯ 2004 года. Предыдущий материал был посвящен вопросам, связанным с выбором предприятием «подходящего» банка, в частности, с целью получения кредита на наиболее выгодных для предприятия условиях. Сегодня же речь пойдет об основных правилах учета таких кредитов и отражения их сумм в бухгалтерском и налоговом учете предприятия-заемщика.

Когда у нас в стране закончится юморина? ;-))) Чесна, с 2004 г. новости вместо квн смотрю...

-

Можно просто сделать такую тему "прилепленной" сверху на форуме (я надеюсь у данного форумного движка имеется такая возможность). В тему кидать тексты обращений, чтоб народ не искал, а сразу видел.Зрите в корень! Такая возможность сейчас обсуждается... Чем лучше организована акция - тем больше эффект от неё.

А и из темы про Агриколь, (слегка подредактировав для краткости) ваасче можно сделать "факи" (FAQ) для повышения уровня сознательности заемщиков и поднятия их боевого духа. ;-)

-

Канеш, заказным, а еще лучше с уведомлением о вручении (шо дошло ;-)))) И если во время не ответют ^|^Вобще-то надо отправлять заказным, а не электронной почтой.

-

Спасибо, статья канеш содержательная. Просто это мы тут разбалованы всякими нормативно-правовыми изысками.А сами не пробовали поискать?

Ладно, библия учит помогать...

Вот свежее и ближе по теме:

Колекторський шантаж

http://spojivach.info/moi-groshi/420-2009-...5-12-31-41.html

А с гуглем надо дружить, это ж проше простого!

Хотя коллекторам я и так в усной форме объяснила когда и при каких обстоятельствах я может быть буду с ними обчаццо. Дык, они больше не звонят: обиделись... грустна ;-)

Киньте лучше образец письма в прокуратурку на действия коллекторов, со ссылками на имеющуюся законодательную базу, и по-подробнее. А то времени нет отдельно этим заняться, а так бы с удовольствием фактаж добавила, распечатала б и отправила б. Тем более первый кандидат в виде КаКаГэ (Кредит Калекшын Групь) бесспорно лидирует в опросе общественного мнения.

-

Ой, как классненько!!! Там и "моя зверушка" есть! Завтра же отправлю!Прошу заполнить данное письмо и направить всем адресатам с приложением. Надеюсь так мы сможем остановить судейский беспредел и привлечь судей к ответственности.

К тому же, это даст возможность пересмотреть дела по вновь выявленным обстоятельствам.

-

Ну как жешь на них тут подашь: я писала и споживачам на Горького и их управлению в Киеве: письма принимают и честно пересылают в НБУ (деятельность как-никак) и даже денюх за конверты не берут (как к примеру некоторые другие гос. органы ;-)))У меня пишут анализ нормально - без препятствий и упирания... Если у вас писать не хотят или не хотят взыскивать штраф с банка - подавайте административный иск "про визнання бездіяльності протиправною"...

-

Уважаемый ККБУ, если Вы забыли что-то сказать и хотите добавить, а Вас, как назло никто еще не успел покомментить, внизу есть кнопочка "ИЗМЕНИТЬ", применив при этом полное или быстрое редактирование. ;-))) (ничего личного, просто форумный этикет)А я думал после широко известного Лени Космоса такой травы больше ни у кого нет в Киеве....

Что же касается "травы", то действительно того, что есть на данном форуме, а именно реальной теоретической, тактической и моральной помощи заемщикам в их борьбе за свои права я, как простой спожывач послуг банков, занимающихся нечесной пидпрыемныцькой дияльностью, не встречала ни на одном другом ресурсе.

11.10.2010 - Верховний Суд України узагальнив судову практику розгляду цивільних справ, які виникають з кредитних правовідносин

в Постанови пленумів та узагальнення судової практики

Опубликовано