ANTIRAID

-

Число публикаций

15703 -

Регистрация

-

Последнее посещение

-

Days Won

687

Тип контента

Профили

Форумы

Календарь

Весь контент пользователя ANTIRAID

-

Депозитов данная аргументация не касается. НБУ и так хочет отменить валютные депозиты, для них решения суда не нужно. Об этом две недели назад говорил замглавы НБУ Шаповалов.

Депозитов данная аргументация не касается. НБУ и так хочет отменить валютные депозиты, для них решения суда не нужно. Об этом две недели назад говорил замглавы НБУ Шаповалов. -

Решение Приморского суда г. Одессы №2-****/09 о признании валютного кредита неправомерным, расторжении договоров поручительства и ипотеки с рассрочкой исполнения обязательства по возврату кредита в гривневом эквиваленте по курсу на момент получения кредита на 60 месяцев. Данное решение попросили временно убрать. Аналогичное решение внесенное в реестр можете посмотреть здесь: http://antiraid.com.ua/forum/index.php?showtopic=615

-

OTP Банк

topic ответил на storm автора ANTIRAID в Антиколеторські послуги, допомога позичальникам, повернення депозитів

1. Расторжений в нашей практике с ОТП банком пока еще не было, но видимо скоро появятся. Есть с Надрой, Укргазбанком, Укрсиббанком, Ощадбанком, ВТБ банком, Авалем.2. Однозначно сказать не могу, нужно видеть договор ипотеки и свидетельство о праве собственности, либо документ на основании которого это право собственности возникло. -

Проснулся наш гарант. Решение суда вступит в законную силу 04.11.2009. Указ Президента здесь: http://www.president.gov.ua/documents/10014.html

-

Конкретно про этот говорить пока рано, но аналогичные иски получили свое продолжение: http://antiraid.com.ua/forum/index.php?s=&...post&p=1381

-

Такие решения уже есть, но основания немного другие, договора не признают незаконными, а расторгают. С решениями можете ознакомиться здесь: http://antiraid.com.ua/forum/index.php?showforum=8

-

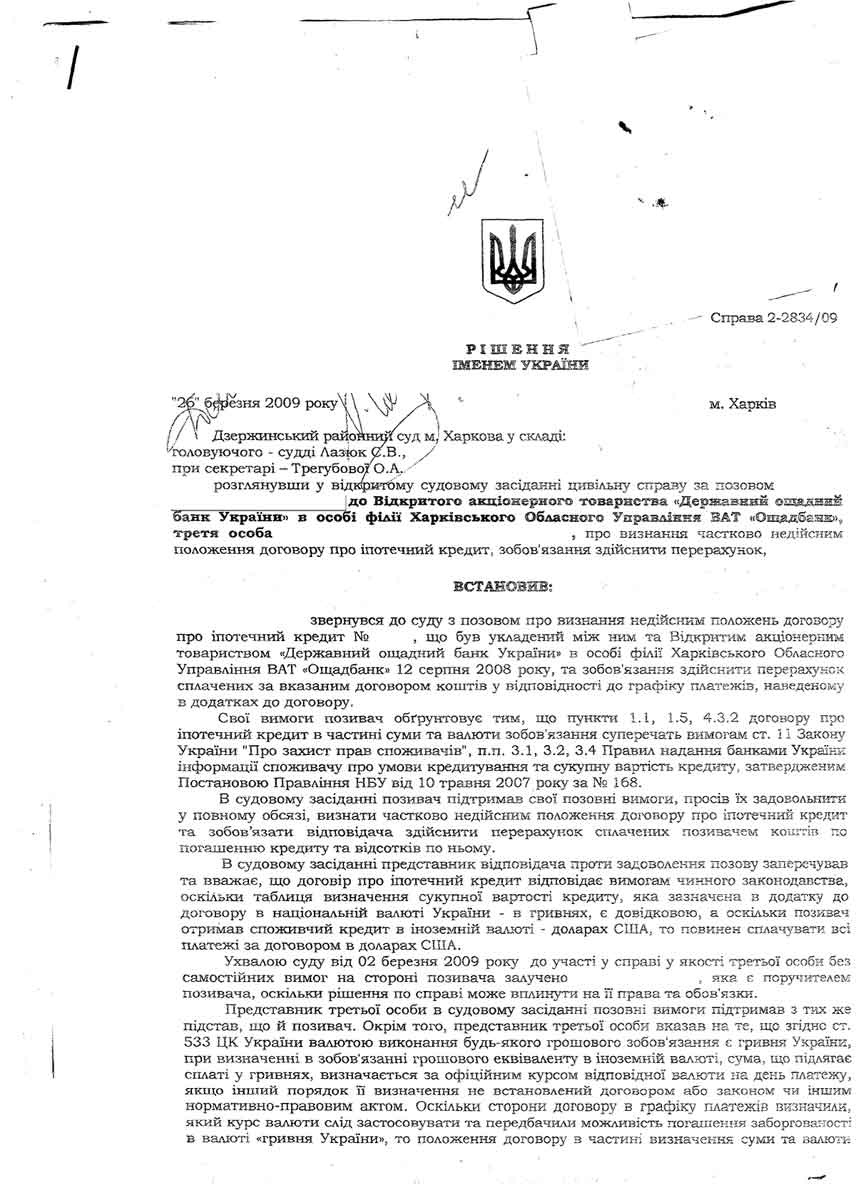

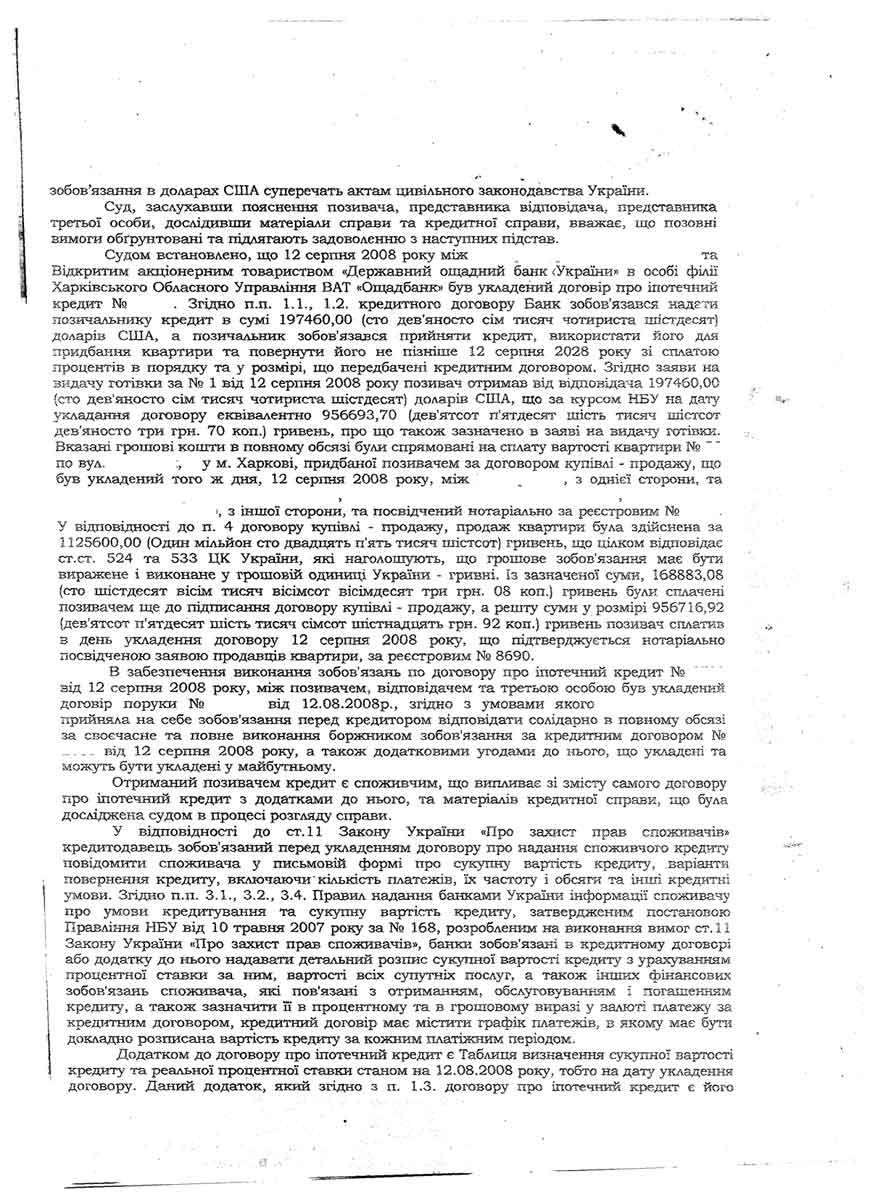

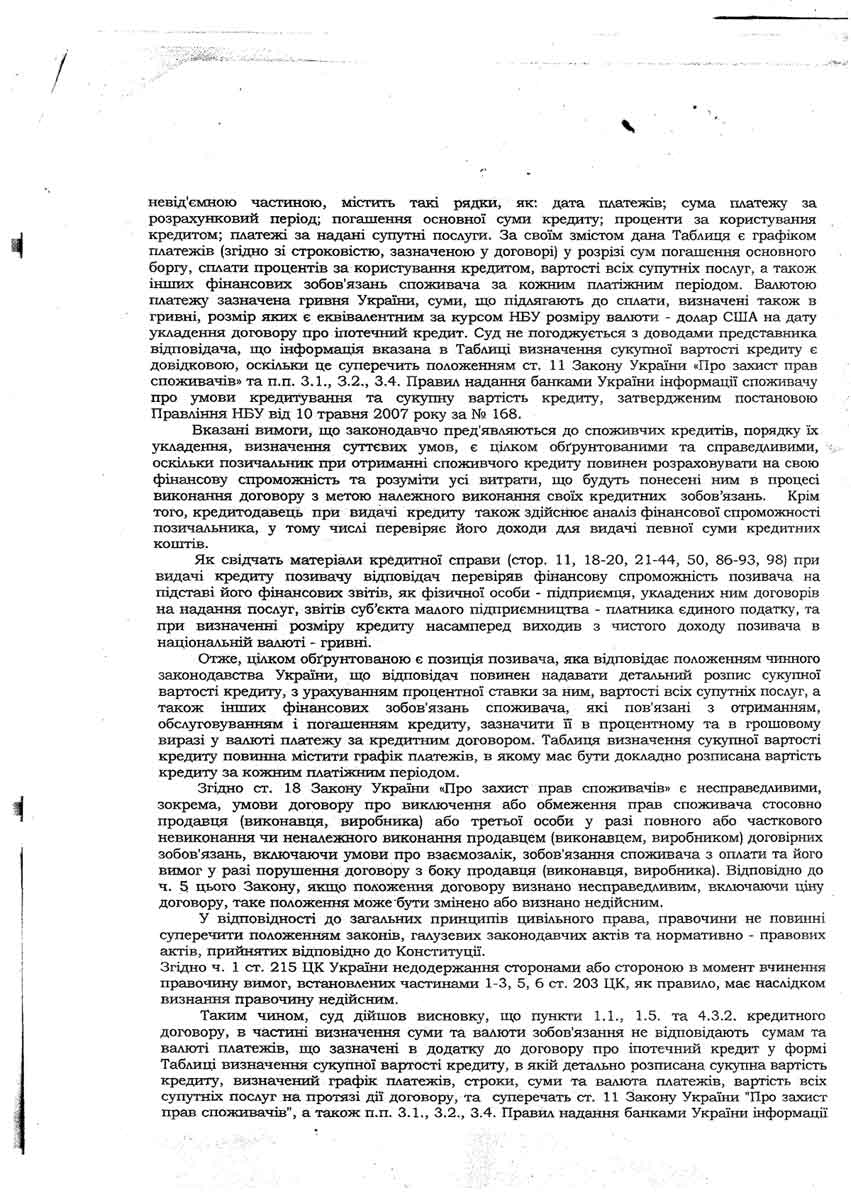

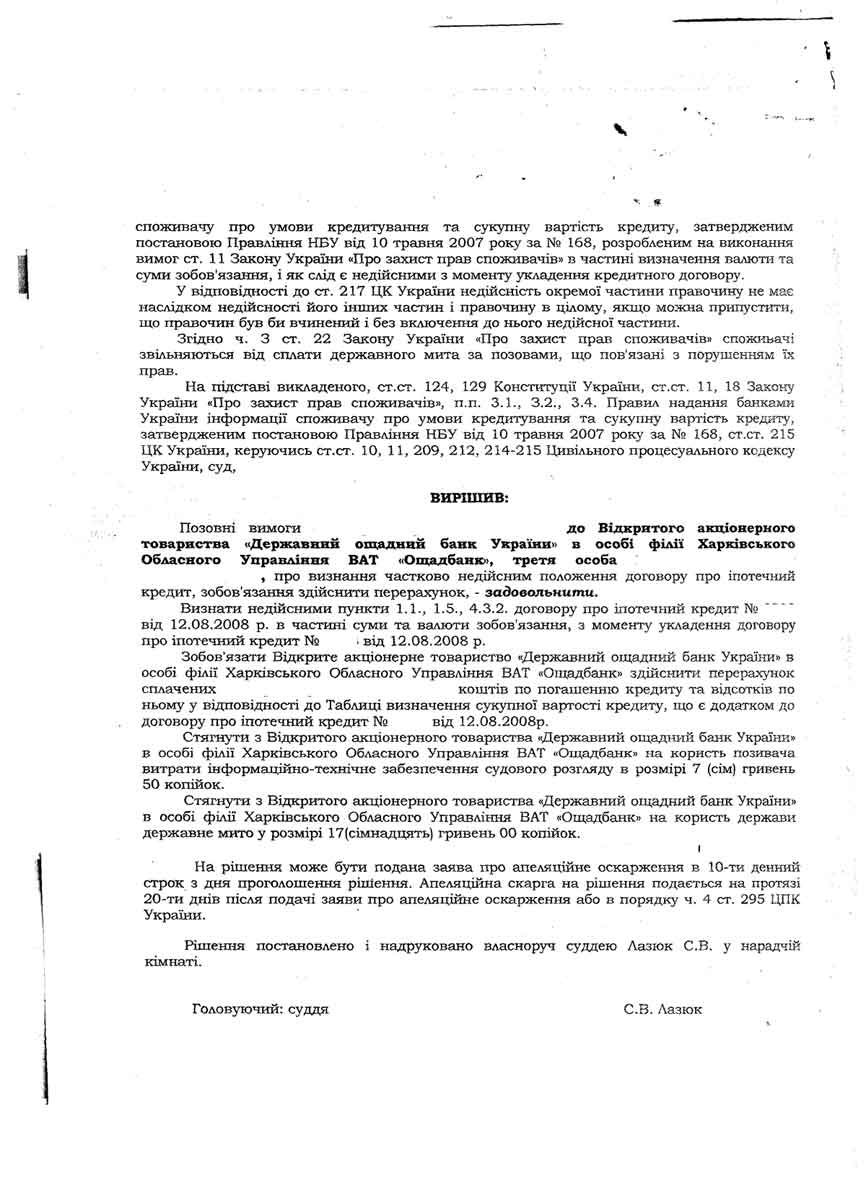

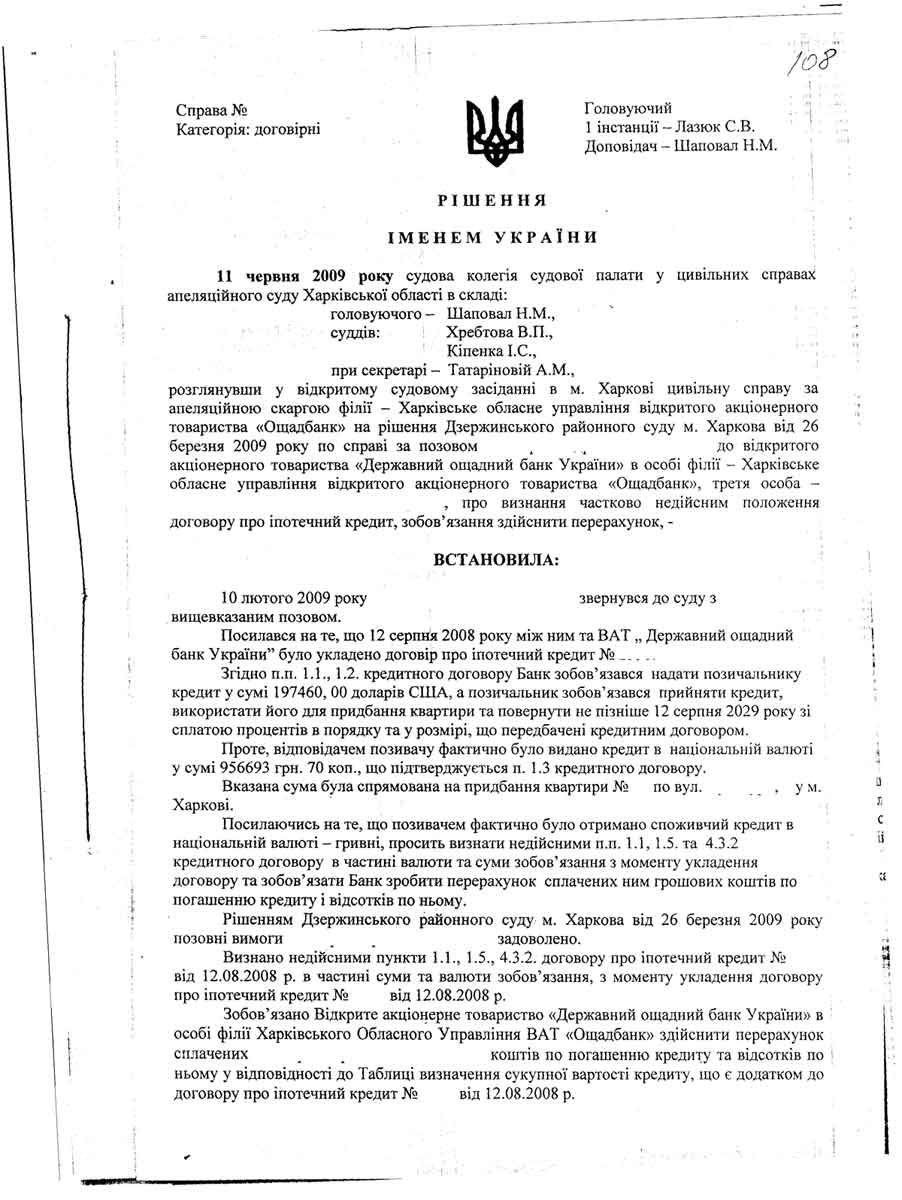

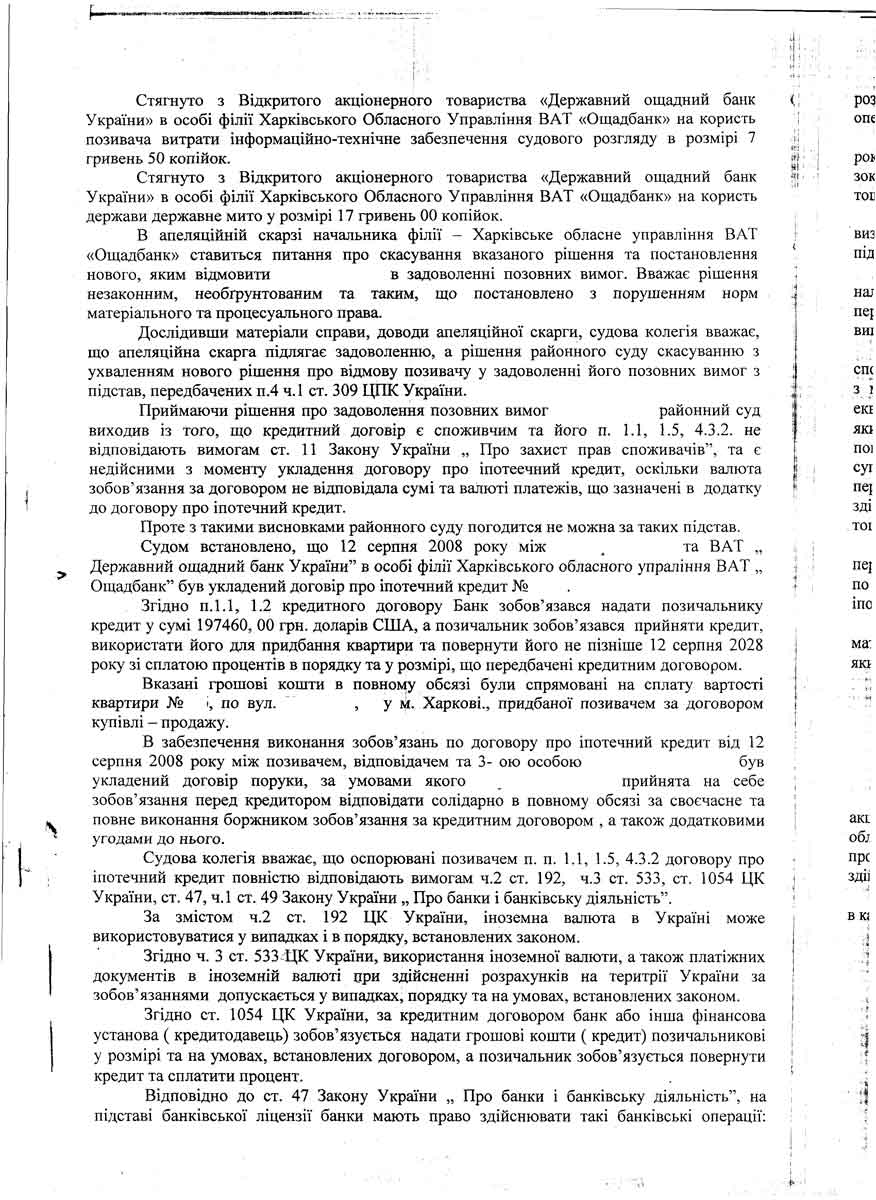

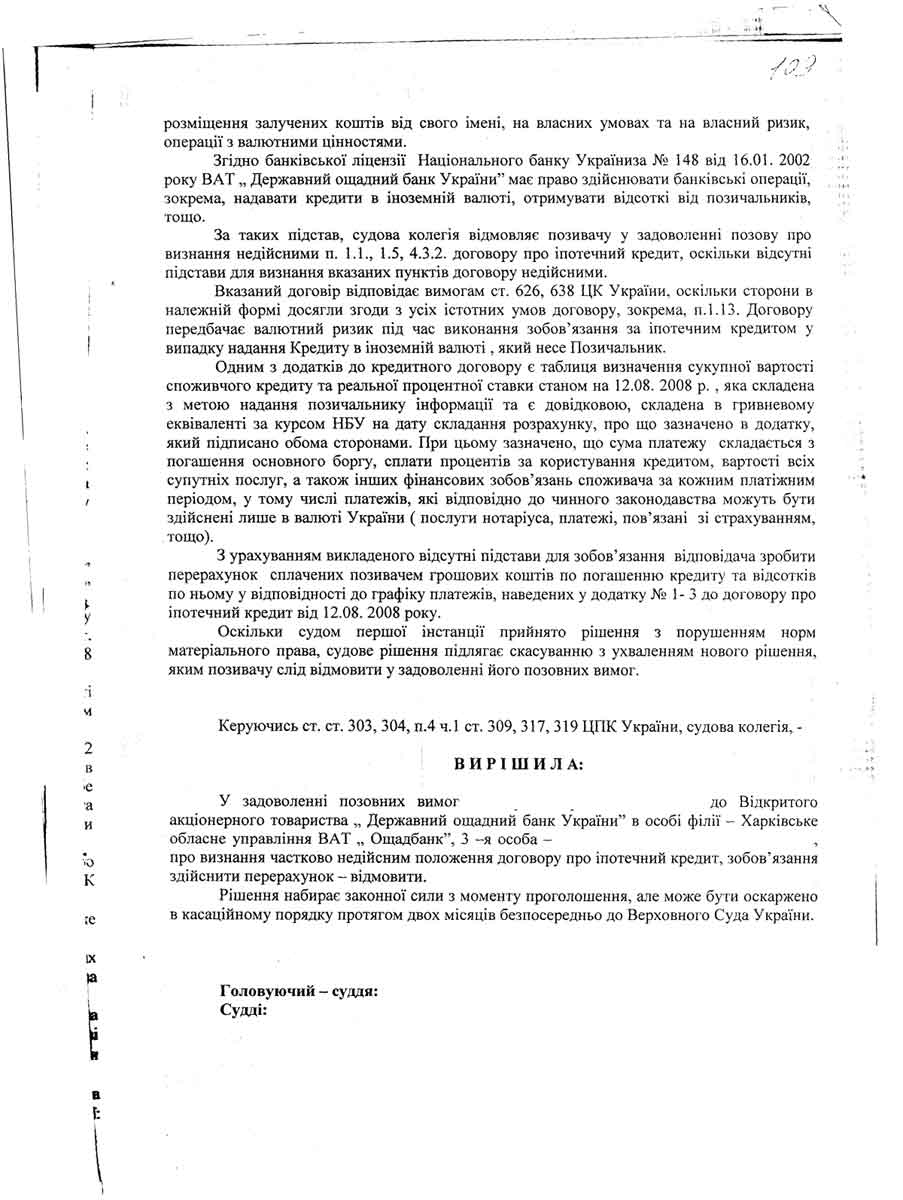

Решение Дзержинского районного суда г. Харькова 2-2834/09 от 26.03.2009 о пересчете валютного кредита в гривну, а также отмена этого решения Апелляционным судом Харьковской области от 11.06.2009

-

Для информации: Данные по депозитам физлиц в общих обязательствах банков по состоянию на 01.09.2009: http://www.aub.com.ua/ua/2009.html?_m=publ...ec&id=16822 Укрсоцбанк - 16% Укрсиббанк - 20% ОТП банк - 11% Альфа-банк - 9% ВТБ банк - 8% Уникредит банк - 4% БТА банк - 1,8% Средняя по всем банкам Ассоциации украинских банков - 26%

-

По поводу третейского суда при АУБ. Думаю необходимо обратиться в Генеральную прокуратуру, как может третейский суд при АУБ рассматривать споры с банками которые входят в АУБ. Какое извращенное понимание справедливости и непредвзятости при вынесении решений.

-

Відповідь Верховного Суду України на звернення АУБ щодо питання визнання недійсними кредитних договорів, виражених в іноземній валюті. Голові Асоціації українських банків Сугоняку О. А. вул. М. Раскової. 15, м. Київ, 02660 Шановний Олександре Анатолійовичу! У Верховному Суді України розглянуто Ваше звернення стосовно узагальнення судової практики застосування судами окремих положень законодавства, яке врегульовує кредитну діяльність банків, при вирішення спорів щодо визнання недійсними кредитних договорів, укладених в іноземній валюті. Перш за все слід зазначити, що відповідно до Закону України "Про судоустрій України" Верховний Суд України є судом касаційної інстанції, до повноважень якого, зокрема входить надання роз'яснень судам з питань застосування законодавства на основі узагальнення судової практики та аналізу судової статистики. Проте, Верховний Суд України мас обмежені повноваження щодо тлумачення норм закону, таке тлумачення мас ситуативний (казуальний) характер і здійснюється в рамках окремої справи, що розглядається Верховним Судом України. Що стосується такої функції Верховного Суду України як забезпечення однакового застосування усіма судами загальної юрисдикції, відповідно до п. 2 ч. 2 ст. 47 Закону України "Про судоустрій України" узагальнення судової практики є основою для надання роз'яснень судам з питань застосування законодавства. Проблемних питань, які б потребували роз'яснень Пленуму Верховного Суду України при вирішенні згаданої категорії справ, у судів загальної юрисдикції не виникало. Отже, на даний час Верховний Суд України не мас інформації та відповідних документальних підтверджень неоднозначності судової практики у зазначеній Вами категорії справ, що свідчило б про наявність у судів проблем при застосуванні чинного законодавства України, зокрема судових помилок, виявлених судами апеляційної та касаційної інстанцій. З повагою Заступник Голови Верховного Суду України А.Г.Ярема

-

Решение Приморского суда г.Одессы от 30 июня 2009 года по делу №2-7818/09. Валютный кредитный договор с физлицом признан недействительным, договора ипотеки признаны недействительными, кредит пересчитан по курсу на момент получения кредита в гривну и для расчета предоставлен срок в 60 месяцев. Справа № 2-7818/09 РІШЕННЯ ІМЕНЕМ УКРАЇНИ 30 червня 2009 року Приморський районний суд міста Одеси в складі: головуючого-судді Деруса А.В. при секретарі - Брус Н.П. розглянувши у відкритому судовому засіданні в місті Одесі цивільну справу за позовом ОСОБА_1 до Відкритого акціонерного товариства „МОРСЬКИЙ ТРАНСПОРТНИЙ БАНК”, Третя особа: приватний нотаріус Одеського міського нотаріального округу ОСОБА_4, про визнання недійсним кредитного договору № 428/F від 09 квітня 2008 року та укладених 10 квітня 2008 р., між Позивачем та Відповідачем договорів іпотеки, в якості забезпечення виконання зобов’язання за зазначеним кредитним договором, ВСТАНОВИВ: Позивач звернувся до суду з позовом, відповідно до якого просить визнати недійсним кредитний договір № 428/F від 09 квітня 2008 року, зобов’язати Відповідача прийняти від Позивача суму у розмірі 8 538 901 гривень з розстрочкою платежів на 60 місяців, за таких умов, що місячний платіж буде складатиме 142 315 гривень та у зв’язку з недійсністю кредитного договору визнати недійсність іпотечних договорів, зобов’язати приватного нотаріуса Одеського міського нотаріального округу ОСОБА_4 виключити з реєстру іпотек та заборон відчуження запис про іпотеку та заборону відчуження нерухомого майна, яке було передане у іпотеку за договорами іпотеки укладеними між Позивачем та Відповідачем 10 квітня 2008 р. Третя особа у судове засідання не з'явилася, про день, час і місце слухання справи сповіщалася належним чином, причини неявки суду не повідомила. Ухвалою Приморського районного суду міста Одеси від 02 червня 2009 року судом прийнято зустрічний позов від представника Відповідача ОСОБА_2 до ОСОБА_1 про стягнення заборгованості за кредитним договором № 428/F від 09 квітня 2008 року. Представник Позивача ОСОБА_3 у судовому засіданні підтримав вимоги, викладені у позовній заяві, наполягав на їх задоволенні, з підстав зазначених у позові, проти зустрічного позову заперечував, пояснив, що задоволення зустрічного позову не може виключити повністю або частково задоволення первісного позову, а саме визнання недійсним кредитного договору, який суперечить діючому законодавству, оскільки вважає, що зустрічний позов є безпідставним та необґрунтованим посилаючись на те, що 09 квітня 2008 року між Позивачем та Відповідачем було укладено кредитний договір, текст якого складений Відповідачем містить положення, які значно погіршили положення Відповідача, як споживача за споживчим кредитом по відношенню до умов, встановлених діючим законодавством України, а саме Відповідач, надавши кредит у доларах США порушив норми статті 99 Конституції України, статті 524 Цивільного кодексу України, ст. 3 Декрету Кабінету Міністрів України „Про систему валютного регулювання і валютного контролю”, статті 3 Закону України „Про платіжні системи та переказ коштів в Україні, ст. ст. 6, 7 Постанови Національного банку України № 200 від 30.05.2007р. „Про затвердження Правил використання готівкової іноземної валюти на території України”, тому вважає, що використання Відповідачем долара США, як предмету кредитування за споживчим кредитом, є внесенням в кредитний договір умови яка є дискримінаційною (такою, що в супереч принципу добросовісності має наслідком істотний дисбаланс договірних пав та обов'язків на шкоду Позичальника), що значно погіршує становище Позивача, як споживача порівняно з Відповідачем (надавачем фінансових послуг) в разі настання певних подій, що дає право для Позивача відповідно до пункту 2 статті 18 Закону України „Про захист прав споживачів”, вимагати визнання в цілому кредитний договір недійсним. Представник Відповідача у судовому засіданні позов не визнав, поданий Відповідачем зустрічний позов підтримав, пояснив, що Позивач ухиляється від виконання своїх зобов’язань за кредитним договором, згідно якого Позивач отримав споживчий кредит у розмірі 1900000,00 (один мільйон дев’ятсот тисяч) доларів США зі сплатою 12,2% річних терміном погашення по 08 квітня 2009 року, а саме в частині погашення кредиту та сплати відсотків за його користування. Заслухавши пояснення представника Позивача та представника Відповідача, дослідивши матеріали справи, оцінивши зібрані по справі докази, суд приходить до висновку, що позов підлягає задоволенню з наступних підстав. Статтею 55 Закону України "Про банки і банківську діяльність" встановлено, що відносини банку з клієнтом регулюються законодавством України, нормативно-правовими актами Національного банку України та угодами (договором) між клієнтом та банком. Згідно зі ст. 627 ЦК України, відповідно до статті 6 цього Кодексу сторони є вільними в укладенні договору, виборі контрагента та визначенні умов договору з урахуванням вимог цього Кодексу, інших актів цивільного законодавства, звичаїв ділового обороту, вимог розумності та справедливості. Договори про надання кредиту укладаються на власний розсуд кредитодавця і позичальника та з урахуванням вимог діючого законодавства України. Судом встановлено, що 09 квітня 2008 року між Позивачем та Відповідачем було укладено кредитний договір № 428/F (далі по тексту кредитний договір). Відповідно до пп. 1.1. п.1 кредитного договору Банк зобов'язується надати "Позичальникові" кредитні кошти шляхом перерахування з позичкового рахунку на поточний/картковий рахунок Позичальника № 262001128933840/261190US у Банку з „09” квітня 2008 року і терміном погашення по „08” квітня 2009 року включно у вигляді не поновлюваної лінії у сумі 2 141 600 доларів США (два мільйона сто сорок одна тисяча шістсот доларів США 00 центів), на наступні цілі: на споживчі потреби 1 900 000 доларів США (один мільйон дев’ятсот тисяч доларів США, 00 центів), а також 241 600 доларів США (двісті сорок одна тисяча шістсот доларів США, 00 центів) на сплату страхових платежів у випадках та в порядку передбачених п.п. 2.1.3., 2.2.7. кредитного договору зі сплатою за користування кредитом відсотків у розмірі 12% (дванадцять цілих дві десяті відсотка) річних за фактичний період користування кредитом на суму залишку заборгованості за кредитом та зі сплатою: комісії за обслуговування кредиту 0,00 доларів США, що сплачується щомісяця в період сплати у гривні за курсом НБУ на дату нарахування, незалежно від валюти кредиту; комісії за надання кредиту 1 900,00 доларів США (одна тисяча дев’ятсот доларів США, 00 центів), що сплачуються у момент надання кредиту у гривні за курсом НБУ на дату нарахування, незалежно від валюти кредиту. На підставі п.п. 1.1. п.1. кредитного договору Позивачем отримані кошти в розмірі 1 535 000,00 доларів США (один мільйон п’ятсот тридцять п’ять тисяч доларів США, 00 центів) 11 квітня 2008 року; 120 000,00 доларів США (сто двадцять тисяч доларів США, 00 центів) 18 квітня 2008 року; 50 000, 00 доларів США (п’ятдесят тисяч доларів США, 00 центів) 21 квітня 2008 року; 195 000, 00 доларів США (сто дев’яносто п’ять тисяч доларів США, 00 центів) 22 квітня 2008 року, що в загалі складає 1 900 000 доларів США (один мільйон дев’ятсот тисяч доларів США, 00 центів) , що в еквіваленті на момент надання коштів за офіційним курсом НБУ складає 9 595 000 гривень (один мільйон п’ятсот дев’яносто п’ять гривень, 00 копійок) про що не заперечується представником Позивача та представником Відповідача в судовому засіданні. Відповідно інформації по кредиту, наданої у судове засідання представником Відповідача, Позивачем було сплачено по погашенню кредиту суму у розмірі 41 229, 24 доларів США (сорок одна тисяча двісті двадцять дев’ять доларів США, 24 центів), по сплаті процентів за користування кредитом суму у розмірі 154 119, 58 доларів США (сто п’ятдесят чотири тисячі сто дев’ятнадцять доларів США, 58 центів), що разом складає 195 348,82 доларів США (сто дев’яносто п’ять тисяч триста сорок вісім доларів США, 82 центів), що в еквіваленті згідно наданої Відповідачем інформації по кредиту складає 1 046 504 гривень (один мільйон сорок шість тисяч гривень, 00 копійок). Згідно наданої Відповідачем інформації по кредиту за надання кредиту Позивачем було сплачено суму у розмірі 9 595 гривень (дев’ять тисяч п’ятсот дев’яносто п’ять гривень, 00 копійок). Таким чином загальна сума, яка була сплачена Позивачем за кредитним договором № 428/F від 09 квітня 2008 року складає 1 056 099 (один мільйон п’ятсот шістдесят тисяч дев’яносто дев’ять гривень). У відповідності зі ст. 99 Конституції України, грошовою одиницею України є гривня, у зв’язку з чим грошове зобов’язання у договорі повинно бути виражено в національній валюті України. Дане положення в цілому кореспондується з ч. 1 ст. 192 ЦК України відповідно якої законним платіжним засобом на території України, є грошова одиниця України. Відповідно до ч. 1 ст. 524 ЦК України, зобов’язання повинно бути виражене у грошовій одиниці України – гривні. Згідно ч. 2 ст. 524 ЦК України, сторони за договором можуть визначити грошовий еквівалент зобов’язання в іноземній валюті. Згідно ч. 2 ст. 533 ЦК України, якщо у зобов'язанні визначено грошовий еквівалент в іноземній валюті, сума, що підлягає сплаті у гривнях, визначається за офіційним курсом відповідної валюти на день платежу, якщо інший порядок її визначення не встановлений договором або законом чи іншим нормативно-правовим актом. Іноземна валюта, як засіб платежу, зокрема за зобов’язаннями, відповідно до ч. 2 ст. 192 ЦК України може використовуватися Україні лише у випадках, порядку та на умовах, встановлених законом. Згідно ч. 3 ст. 533 ЦК України, використання іноземної валюти, а також платіжних документів в іноземній валюті при здійсненні розрахунків на території України за зобов'язаннями допускається у випадках, порядку та на умовах, встановлених законом. Відповідно до ч. 2 ст. 198 ГК України, виконання грошових зобов'язань грошові зобов'язання учасників господарських відносин повинні бути виражені і підлягають оплаті у гривнях. Згідно цієї ж статті грошові зобов'язання можуть бути виражені в іноземній валюті лише у випадках, якщо суб'єкти господарювання мають право проводити розрахунки між собою в іноземній валюті відповідно до законодавства. Виконання зобов'язань, виражених в іноземній валюті, здійснюється відповідно до закону. Відповідно до ст. 3 Закону України „Про платіжні системи та переказ коштів в Україні гривня, як грошова одиниця (національна валюта) є єдиним законним платіжним засобом в Україні, приймається усіма фізичними та юридичними особами без будь яких обмежень на всій території України. Згідно Декрету КМУ „Про систему валютного регулювання і валютного контролю”, який установлює режим здійснення валютних операцій на території України, визначає загальні принципи валютного регулювання, повноваження державних органів і функції банків та інших фінансових установ України в регулюванні валютних операцій, права й обов'язки суб'єктів валютних відносин, порядок здійснення валютного контролю, відповідальність за порушення валютного законодавства, а саме п. 1 ст. 3, валюта України є єдиним законним засобом платежу на території України, який приймається без обмежень для оплати будь-яких вимог та зобов'язань, якщо інше не передбачено цим Декретом, іншими актами валютного законодавства України. У відповідності з підпунктами "а", "в" та "е" підпункту 6.1. та підпунктів 6.2, Правил НБУ використання готівкової іноземної валюти на території України від 30 травня 2007 р. № 200, фізичні особи – резиденти можуть використовувати на території України готівкову іноземну валюту як засіб платежу у наступних випадках: - сплати мита, інших податків і зборів (обов'язкових платежів), митних зборів та фінансових санкцій відповідно до митного законодавства України; - сплати платежів за охорону та супроводження підакцизних і транзитних товарів митними органами; - оплати товарів і послуг у зоні, що звільнена від сплати мита та податків. Згідно підпункту 6.3. пункту 6 зазначених Правил ф ізичні особи, а також юридичні особи – резиденти можуть використовувати на території України готівкову іноземну валюту як засіб платежу в разі оплати дипломатичним представництвам, консульським установам іноземних держав дозволів на в'їзд (вивіз) до цих країн фізичним особам, які виїжджають у приватних справах та в службові відрядження. Відповідно до підпункту 7.1. пункту 7 означених Правил НБУ використання готівкової іноземної валюти на території України, резиденти - суб'єкти підприємницької діяльності можуть використовувати готівкову іноземну валюту як засіб платежу під час здійснення торгівлі та надання послуг за межами України, а саме на транспортних засобах, що їм належать (орендовані, зафрахтовані або ті, що формуються в Україні), у разі здійснення міжнародних пасажирських перевезень, та на міжнародних виставках (ярмарках), що проходять за кордоном, у разі реалізації товарів. Таким чином використання готівкової іноземної валюти на території України дозволяється за умови отримання індивідуальної ліцензії, яка надається виключно на підставі окремої постанови Правління Національного банку України. Відповідно до п. 1 ст. 5 Декрету КМУ „Про систему валютного регулювання і валютного контролю” Національний банк України видає індивідуальні та генеральні ліцензії на здійснення валютних операцій, які підпадають під режим ліцензування згідно з цим Декретом. Згідно п. 2 та 3 ст. 5 зазначеного Декрету генеральні ліцензії видаються комерційним банкам та іншим фінансовим установам України, національному оператору поштового зв'язку на здійснення валютних операцій, що не потребують індивідуальної ліцензії, на весь період дії режиму валютного регулювання, а саме на здійснення операцій, пов'язаних з торгівлею іноземною валютою, з правом відкривати на території України пункти обміну іноземних валют, у тому числі на підставі агентських угод з іншими юридичними особами - резидентами. Підпунктами (В), (Г) пункту 4 ст. 5 Декрету встановлено, що для проведення резидентами валютних операцій, а саме надання і одержання резидентами кредитів в іноземній валюті; використання іноземної валюти на території України як засобу платежу потребує отримання індивідуальні ліцензії на здійснення разової валютної операції на період, необхідний для здійснення такої операції. Згідно п.5 ст. 5 Декрету НБУ одержання індивідуальної ліцензії однією із сторін валютної операції означає також дозвіл на її здійснення іншою стороною або третьою особою, яка має відношення до цієї операції, якщо інше не передбачено умовами індивідуальної ліцензії. При розгляді судової справи Відповідачем не було надано доказів, щоб підтверджували отримання останнім відповідної індивідуальної ліцензій для надання і одержання резидентами кредитів в іноземній валюті та використання іноземної валюти на території України як засобу платежу. Таким чином, Суд приходить до висновку, що при наданні Відповідачем та отриманні Позивачем кредиту у доларах США, а також здійснення Позивачем платежів по погашенню кредиту та сплати відсотків за користування кредитом у доларах США були порушені наступні норми закону: статтю 99 Конституції України, згідно якої грошовою одиницею України є гривня; статтю 524 Цивільного кодексу України, яка визначає , що зобов’язання повинно бути визначено в грошовій одиниці України – гривні; статтю 3 Закону України № 2346-III „Про платіжні системи та переказ коштів в Україні ”, яка визначає, що гривня, як грошова одиниця (національна валюта) є єдиним законним платіжним засобом в Україні, приймається усіма фізичними та юридичними особами без будь яких обмежень на всій території України; статті 6,7 Постанови Національного банку України № 200 від 30.05.2007р. „Про затвердження Правил використання готівкової іноземної валюти на території України”, які чітко встановлюють випадки використання фізичним та юридичним особами (резидентами України) іноземної валюти, як засобу платежу, у розрахунках на території України та статтю 3 Декрету Кабінету міністрів України від 19.02.1993р. „Про систему валютного регулювання і валютного контролю”, яка встановлює, що валюта України є єдиним законним засобом платежу на території України, який приймається без обмежень для оплати будь-яких вимог та зобов’язань, якщо інше не передбачено валютним законодавством України. Згідно ст. 3 ЦК України загальними засадами цивільного законодавства є, зокрема, справедливість, добросовісність та розумність. Вимога справедливості добросовісності та розумності цивільного законодавства практично виражається у встановленні його нормами рівних умов для участі всіх осіб у цивільних відносинах; закріпленні можливості адекватного захисту порушеного цивільного права або інтересу; поєднання створення норм, спрямованих на забезпечення реалізації цивільного права, з шануванням прав та інтересів інших осіб, моралі суспільства тощо. При цьому справедливість можна трактувати як визначення нормою права обсягу, межі здійснення і захисту цивільних прав та інтересів особи адекватно її ставленню до вимог правових норм. Добросовісність означає прагнення сумлінно захистити цивільні права та забезпечити виконання цивільних обов'язків. Розумність – це зважене вирішення питань регулювання цивільних відносин з урахуванням інтересів усіх учасників, а також інтересів громади (публічного інтересу). Отже подальше виконання кредитного договору на умовах, що діють на даний час є порушенням одного із принципів цивільно-правових відносин, які закріплені у ст. 3 ЦК України – принципу справедливості. Умови кредитного договору є несправедливими, так, як всупереч принципу добросовісності його наслідком є істотний дисбаланс договірних прав та обов'язків на шкоду Позивача, споживача кредитних послуг. Несправедливими є, зокрема, умови кредитного договору в частині надання кредиту в доларах США, що передбачає згідно умов кредитного договору погашення кредиту та сплати відсотків за користування кредитом у доларах США, що є способом зловживання правом, коли всі ризики знецінення національної валюти України шляхом порушення вимог закону, Відповідач перекладає, як суб’єкт підприємницької (господарської) діяльності виключно на Відповідача – позичальника за кредитним договором та споживача кредитних послуг, що є грубим порушенням частини 3 статті 13 Цивільного кодексу України. Таким чином, використання Відповідачем долара США, як предмету кредитування за споживчим кредитом, є внесенням в кредитний договір пункту, що значно погіршує становище Позивача, як споживача порівняно з Відповідачем (надавачем фінансових послуг) в разі настання певних подій, що дає право для Позивача відповідно до пункту 2 статті 18 Закону України „Про захист прав споживачів”, за своїм вибором вимагати визнання в цілому кредитний договір недійсним. Таким чином, суд вважає, що позов ОСОБА_1 до Відкритого акціонерного товариства „МОРСЬКИЙ ТРАНСПОРТНИЙ БАНК”, Третя особа: приватний нотаріус Одеського міського нотаріального округу ОСОБА_4, про визнання недійсним кредитного договору № 428/F від 09 квітня 2008 року та укладених 10 квітня 2008 р., між Позивачем та Відповідачем договорів іпотеки, в якості забезпечення виконання зобов’язання за зазначеним кредитним договором підлягає задоволенню в повному обсязі, у зв’язку з чим у відповідності із ст. 216 ЦК України , кожна із сторін за кредитним договором зобов'язана повернути другій стороні у натурі все, що вона одержала на виконання цього договору. Враховуючи викладене, керуючись ст. 99 Конституції України, ст. 5, п. 5 ст.18 Закону України „Про захист прав споживачів”, ст. 3 Декрету Кабінету міністрів України „Про систему валютного регулювання і валютного контролю”, ст. 3 Закону України № 2346-III „Про платіжні системи та переказ коштів в Україні ”, ст. ст. 6, 7 Постанови Національного банку України № 200 від 30.05.2007р. „Про затвердження Правил використання готівкової іноземної валюти на території України”, ст. ст. 13, 16, 203, 215, 216, ч. 2 ст. 192, ч. 1 ст. 524, ч. 3 ст. 533 ЦК України, абз. 2 та 4 ст. 17 Закону України „Про іпотеку”, ст. ст. 3, 4, 8, 10, 11, 15, 88, 209, 212-215, 217, 223 ЦПК України, суд ВИРІШИВ: Позов ОСОБА_1 до Відкритого акціонерного товариства „МОРСЬКИЙ ТРАНСПОРТНИЙ БАНК”, Третя особа: приватний нотаріус Одеського міського нотаріального округу ОСОБА_4, про визнання недійсним кредитного договору № 428/F від 09 квітня 2008 року та укладених 10 квітня 2008 р., між Позивачем та Відповідачем договорів іпотеки, в якості забезпечення виконання зобов’язання за зазначеним кредитним договором, задовольнити. В задоволенні вимог у зустрічному позові Відкритого акціонерного товариства „МОРСЬКИЙ ТРАНСПОРТНИЙ БАНК” до ОСОБА_1 про стягнення заборгованості за кредитним договором № 428/F від 09 квітня 2008 року відмовити. Визнати недійсним кредитний договір № 428/F укладений 09 квітня 2008 року між Відкритим акціонерним товариством „МОРСЬКИЙ ТРАНСПОРТНИЙ БАНК” та ОСОБА_1. Визнати недійсним договір іпотеки укладений 10 квітня 2008 р., між Відкритим акціонерним товариством „МОРСЬКИЙ ТРАНСПОРТНИЙ БАНК” та ОСОБА_1 і посвідченим нотаріально приватним нотаріусом Одеського міського нотаріального округу ОСОБА_4 за реєстровим номером 1672. Визнати недійсним договір іпотеки укладений 10 квітня 2008 р., між Відкритим акціонерним товариством „МОРСЬКИЙ ТРАНСПОРТНИЙ БАНК” та ОСОБА_1 і посвідченим нотаріально приватним нотаріусом Одеського міського нотаріального округу ОСОБА_4 за реєстровим номером 1670. Визнати недійсним договір іпотеки укладений 10 квітня 2008 р., між Відкритим акціонерним товариством „МОРСЬКИЙ ТРАНСПОРТНИЙ БАНК” та ОСОБА_1 і посвідченим нотаріально приватним нотаріусом Одеського міського нотаріального округу ОСОБА_4 за реєстровим номером 1674. Визнати недійсним договір іпотеки укладений 10 квітня 2008 р., між Відкритим акціонерним товариством „МОРСЬКИЙ ТРАНСПОРТНИЙ БАНК” та ОСОБА_1 і посвідченим нотаріально приватним нотаріусом Одеського міського нотаріального округу ОСОБА_4 за реєстровим номером 1676. Зобов’язати Відкрите акціонерне товариство „МОРСЬКИЙ ТРАНСПОРТНИЙ БАНК” прийняти від ОСОБА_1 суму у розмірі 8 538 901 (вісім мільйонів п’ятсот тридцять вісім тисяч дев’ятсот одна) гривня з розстрочкою платежів на 60 місяців, за таких умов, що місячний платіж буде складатиме 142 985 (сто сорок дві тисячі дев’ятсот вісімдесят п’ять) гривень . Зобов’язати приватного нотаріуса Одеського міського нотаріального округу ОСОБА_4 виключити з реєстру іпотек та заборон відчуження запис про іпотеку та заборону відчуження нерухомого майна, яке було передано у іпотеку за договором іпотеки укладеними між Позивачем та Відповідачем 10 квітня 2008 р., а саме земельної ділянці, загальною площею 0,65 га, яка розташована за адресою Одеська область, АДРЕСА_1, ст. Люстдорфської дороги ж/м „Чорноморка”, с. Мізікевича (кадастровий номер НОМЕР_1), яка належить ОСОБА_1. Зобов’язати приватного нотаріуса Одеського міського нотаріального округу ОСОБА_4 виключити з реєстру іпотек та заборон відчуження запис про іпотеку та заборону відчуження нерухомого майна, яке було передано у іпотеку за договором іпотеки укладеними між Позивачем та Відповідачем 10 квітня 2008 р., а саме нежитлове приміщення, що розташоване за адресою: м. Одеса, вул. АДРЕСА_2, яка належить ОСОБА_1. Зобов’язати приватного нотаріуса Одеського міського нотаріального округу ОСОБА_4 виключити з реєстру іпотек та заборон відчуження запис про іпотеку та заборону відчуження нерухомого майна, яке було передано у іпотеку за договором іпотеки укладеними між Позивачем та Відповідачем 10 квітня 2008 р., а саме нежитлове приміщення, що розташоване за адресою: м. Одеса, АДРЕСА_3, яка належить ОСОБА_1. Зобов’язати приватного нотаріуса Одеського міського нотаріального округу ОСОБА_4 виключити з реєстру іпотек та заборон відчуження запис про іпотеку та заборону відчуження нерухомого майна, яке було передано у іпотеку за договором іпотеки укладеними між Позивачем та Відповідачем 10 квітня 2008 р., а саме нежитлове приміщення, що розташоване за адресою: м. Одеса, вул. АДРЕСА_4, яка належить ОСОБА_1. Заяву про апеляційне оскарження рішення суду може бути подано протягом десяти днів із дня проголошення рішення. Апеляційна скарга на рішення суду подається протягом двадцяти днів після подання заяви про апеляційне оскарження. Заява про апеляційне оскарження та апеляційна скарга подаються апеляційному суду через суд першої інстанції. Суддя: А.В. Дерус

-

Такое ходатайство суд вряд ли удовлетворит до вынесения решения.

-

В исковых требованиях это есть.

-

Идея интересная

-

Газета Сегодня разместила образец иска о признании кредитного договора и договора ипотеки недействительными, размещаем образец этого иска: До ____________ районного суду ________________ (поштовий індекс: _____ _____________ область, місто ________, вулиця _____, будинок № _____) Позивач: ______________________________ , Який мешкає за адресою: індекс ___________, м. _________, ____________________ області, вул.___________________________________, будинок _____, квартира ________ Ідентифікаційний код ____________________ Телефон ______________________ Відповідач: __________(найменування банку), Юридична адреса: індекс: _______, м. _______, ________ області, вул. ____________________, будинок _______ р/р ____________ в Управлінні НБУ у ________ області, МФО _________, код ЕДРПУ _________ Телефони _______________ Третя особа: Приватний нотаріус ДМНО ________________________________________. Юридична адреса: індекс:_________, м. Київ, ___________________ області, вул..______________, будинок ______ Телефон ___________________ ПОЗОВНА ЗАЯВА про визнання кредитного договору та договору іпотеки недійсним «__» _______ 2008 року між мною Позичальником _______________, та ______________________________(надалі за текстом — Банк) укладено кредитний Договір № __________ від ______ року. Зазначений Договір укладений сторонами із визначенням його змісту на основі стандартної форми, запропонованої Банком для будь-яких клієнтів-фізичних осіб. На час укладання кредитного Договору мною Банку була достовірно надана інформація про мій фінансово-майновий стан та відповідно до умов надання кредитних коштів мною була надана довідка про отримання доходу у національній валюті України за шість місяців, що передували місяцю отримання кредиту. Відповідно до п. ___ кредитного договору Банк зобов’язався надати Позичальникові кредитні кошти шляхом перерахування з позичкового рахунку на поточний (картковий рахунок) Позичальника № ______________ у Банку з «__» _________ ____ року і терміном погашення по «__» _______ ____ року включно невідновлювальної кредитної лінії у сумі __________ доларів США ____центів (__________ доларів США ___ центів). Відповідно до п. ___ Позичальник зобов’язується сплатити відсотки за користування кредитом у розмірі ______ % (___________ процентів) річних, що нараховується на фактичний залишок заборгованості за кредитом, за фактичний період користування кредитними коштами. У п. ___ кредитного договору зазначено, що Позичальник зобов’язується щомісяця в термін до _____ числа кожного місяця здійснювати погашення заборгованості по кредиту у складі щомісячного ануітетного платежу, розмір якого за цим Договором становить _______ доларів США __ центів (____________ доларів США ____ центів). У забезпечення виконання боргових зобов’язань за кредитним Договором №_______ від «__» ________2008 року між мною та Банком був укладено Договір іпотеки № ________ від ___ ______2008 року. Відповідно до умов вказаного договору іпотеки, я передав Банку в іпотеку нерухоме майно — двокімнатну квартиру загальною площею _______ кв. м, житловою площею ________ кв. м., яка знаходиться у м. __________, __________________ області, по вулиці ________________, будинок ___, квартира ____, та на даний час використовується моєю сім’єю. Правовідносини, які виникають із кредитного договору, за суттю є зобов’язаннями, в якому одна сторона (боржник) зобов’язана вчинити на користь другої сторони (кредитора) певну дію, або утриматися від певної дії, а кредитор має право вимагати від боржника виконання його зобов’язань. Чинний Цивільний кодекс України розрізняє валюту зобов’язання та валюту виконання зобов’язання. Відповідно із ст. 99 Конституції України грошовою одиницею України є гривня. Ст. 524 Цивільного кодексу України передбачено, що зобов'язання має бути виражене у грошовій одиниці України — гривні. Сторони можуть визначити грошовий еквівалент зобов'язання в іноземній валюті. Відповідно до ст. 35 Закону України «Про Національний банк України” гривня (банкноти і монети), як національна валюта є єдиним законним платіжним засобом на території України, який приймається усіма фізичними і юридичними особами без будь-яких обмежень на всій території України за всіма видами платежів, а також для зарахування на рахунки, вклади, акредитиви та для переказів. Таким чином, єдиним законним засобом платежу, який застосовуюється при проведенні розрахунків між резидентами на території України є гривня. Режим здійснення валютних операцій на території України, загальні принципи валютного регулювання, повноваження державних органів і функції банків та інших фінансових установ України в регулюванні валютних операцій, права та обов'язки суб'єктів валютних відносин, порядок здійснення валютного контролю, відповідальність за порушення валютного законодавства передбачені Декретом Кабінету Міністрів України «Про систему валютного регулювання і валютного контролю”, який з урахуванням припису статті 4 Цивільного кодексу України є одним із джерел регулювання правовідносин у валютній сфері. Під валютними операціями у вказаному Декреті Кабінету Міністрів України розуміються операції, пов'язані з переходом права власності на валютні цінності, за винятком операцій, що здійснюються між резидентами у валюті України; операції, пов'язані з використанням валютних цінностей в міжнародному обігу як засобу платежу, з передаванням заборгованостей та інших зобов'язань, предметом яких є валютні цінності; операції, пов'язані з ввезенням, переказуванням і пересиланням на територію України та вивезенням, переказуванням і пересиланням за її межі валютних цінностей. Надання Банком Позичальникові грошових коштів (кредиту) у вигляді відкличної невідновлювальної мультивалютної кредитної лінії та проведення позивачем дій відносно виконання своїх обов’язків в іноземній валюті (в тому числі, оплата процентів за користування кредитом, різного роду комісій) за своєю правовою природою є валютною операцією. Одночасно, статтею 5 Декрету Кабінету Міністрів України «Про систему валютного регулювання і валютного контролю” передбачено, що валютні операції проводяться на підставі відповідної ліцензії Національного банку України. Відповідно до статі 2 Закону України «Про ліцензування певних видів господарської діяльності” ліцензування, в тому числі, банківської діяльності, професійної діяльності на ринку цінних паперів, діяльності з надання фінансових послуг, здійснюється згідно з законами, що регулюють відносини у цих сферах. Згідно із статею 2 Закону України «Про банки та банківську діяльність” документ, який видається Національним банком України в порядку і на умовах, визначених у цьому Законі, на підставі якого Банки та філії іноземних банків мають право здійснювати банківську діяльність є банківською ліцензією. Статтею 5 Декрету Кабінету Міністрів України «Про систему валютного регулювання і валютного контролю” передбачено, що на здійснення валютних операцій Національний Банк України видає генеральні та індивідуальні ліцензії. Генеральні ліцензії видаються комерційним банкам та іншим фінансовим установам України, національному оператору поштового зв'язку на здійснення валютних операцій, що не потребують індивідуальної ліцензії, на весь період дії режиму валютного регулювання. Індивідуальні ліцензії видаються резидентам і нерезидентам на здійснення разової валютної операції на період, необхідний для здійснення такої операції. Згідно із п.п. в), г) ч.4 ст.5 Декрету Кабінету Міністрів України «Про систему валютного регулювання і валютного контролю” індивідуальної ліцензії потребують, в тому числі, операції щодо: — надання і одержання резидентами кредитів в іноземній валюті, якщо терміни і суми таких кредитів перевищують встановлені законодавством межі; — використання іноземної валюти на території України як засобу платежу або як застави. Таким чином, враховуючи вищевикладене, надання та одержання кредиту в іноземній валюті, використання іноземної валюти, як засобу платежу можливо при дотриманні суб’єктами господарських відносин імперативних вимог законодавства, щодо одержання відповідної індивідуальної ліцензії. Відповідно до частини 5 статті 5 Декрету Кабінету Міністрів України «Про систему валютного регулювання і валютного контролю”, пункту 1.10 Положення «Про порядок видачі Національним банком України індивідуальних ліцензій на використання іноземної валюти на території України як засобу платежу» одержання індивідуальної ліцензії однією із сторін валютної операції, означає також дозвіл на її здійснення іншою стороною або третьою особою, яка має відношення до цієї операції, якщо інше не передбачено умовами ліцензії. Грошові зобов'язання можуть бути виражені в іноземній валюті лише у випадках, якщо суб'єкти господарювання мають право проводити розрахунки між собою в іноземній валюті відповідно до законодавства, положення, щодо обов’язкового вираження зобов’язань в грошовій одиниці України (гривні) також передбачені статтею 524 Цивільного кодексу України. Крім того, на день укладання кредитного Договору іноземний курс валюти становив 1 USD = __,__ грн., та на сьогоднішній день становить 1 USD = _,__ грн. Отже, існує істотна зміна становища, щодо виконання боргових зобов’язань за кредитним Договором. Тобто з підвищенням курсу іноземної валюти, сума боргу значно зросла, яку мені необхідно сплачувати, в зв’язку із чим значно погіршився мій фінансовий стан. Згідно статті 3 Цивільного кодексу України загальними засадами цивільного законодавства є, зокрема, справедливість, добросовісності та розумність. Вимоги справедливості, добросовісності та розумності цивільного законодавства практично виражаються у встановленні його нормами рівних умов для участі всіх осіб у цивільних відносинах, закріпленні можливості адекватного захисту порушених цивільних прав або інтересів. Поєднання створених норм, спрямованих на забезпечення реалізації цивільних прав, з шануванням прав та інтересів інших осіб, моралі суспільства тощо. При цьому справедливість можна трактувати, як визначення нормою права обсягу, межі здійснення і захисту цивільних прав та інтересів особи, адекватного її становлення до вимог правових норм. Добросовісність означає прагнення сумління захисту цивільних прав та забезпечення виконання цивільних обов’язків. Розумність – це зважене вирішення питання регулювання цивільних відносин з урахуванням усіх учасників, а також інтересів громадян (публічного інтересу). Отже, подальше виконання кредитного договору на умовах, що діють на даний час с порушенням одного із принципів цивільно – правових відносин, які закріплені у статті 3 Цивільного кодексу України – принципу справедливості. Такі умови кредитного договору є несправедливими, так, як всупереч принципу добросовісності його наслідком є істотний дисбаланс договорених прав та обов’язків на шкоду Позичальника, споживача кредитних послуг. Несправедливістю є, зокрема, умови кредитного Договору в частині надання кредиту в доларах США, що передбачає згідно умов кредитного договору у випадку погашення кредиту та сплати відсотків за користування кредитом у доларах США, що є способом зловживання правом, коли всі ризики знецінення національної валюти України шляхом порушення вимог закону Банк покладає, як суб’єкт підприємницької (господарської) діяльності, виключно на Позичальника за кредитним Договором та споживача кредитних послуг, що є грубим порушенням частини 3 статті 13 Цивільного кодексу України. Таким чином, використання Банком долара США, як предмету кредитування за споживчим кредитом, є внесення в кредитний Договір пункт, що значно погіршує становища позичальника, як споживача порівняно з Банком в разі настання певних подій, що дає право для Позичальника відповідно до статті 18 Закону України «Про захист прав споживачів», суб'єкт підприємницької діяльності, що надає послуги, не повинен включати у Договори із споживачем умови, які є несправедливими. Умови договору є несправедливими, якщо всупереч принципу добросовісності його наслідком є істотний дисбаланс Договірних прав та обов'язків на шкоду споживача. Таким чином, кредитний договір має бути в цілому на вимогу споживача визнаним недійсним. Згідно із статі 215 Цивільного кодексу України підставою недійсності правочину є недодержання в момент вчинення стороною (сторонами) вимог, які встановлені, зокрема, ч.1 статі 203 Цивільного кодексу України, зміст правочину не може суперечити цьому Кодексу, іншим актам цивільного законодавства, а також моральним засадам суспільства. Відповідно до статті 236 Цивільного кодексу України правочин, визнаний судом недійсним, є недійсним з моменту його вчинення. Відповідно до приписів частиною 2 статті 548 Цивільного кодексу України недійсне зобов’язання не підлягає забезпеченню. Недійсність основного зобов’язання (вимоги) спричиняє недійсність правочину, щодо його забезпечення, якщо інше не встановлено цим Кодексом. На підставі викладеного та керуючись положеннями ст.ст. 3, 15, 21, 110, 119-120 ЦПК України, Конституцією України, ст. ст. 3, 4, 13, 203, 215, 236, 524, 548 Цивільного кодексу України, Законами України «Про заставу”, «Про іпотеку”, «Про національний банк України”, «Про ліцензування певних видів господарської діяльності”, «Про банки та банківську діяльність”, Декретом Кабінету Міністрів України «Про систему валютного регулювання і валютного контролю”, Положенням «Про порядок видачі Національним банком України індивідуальних ліцензій на використання іноземної валюти на території України як засобу платежу», Постанови N 5 від 12. 04. 96 пленуму ВЕРХОВНОГО СУДУ УКРАЇНИ, Відповідно до Закону України «Про захист прав споживачів» Прошу: 1. Прийняти позовну заяву до свого розгляду відповідно до статі 110 Цивільного процесуального кодексу України та Постанови N 5 від 12.04.96 Пленуму ВЕРХОВНОГО СУДУ УКРАЇНИ: «Відповідно до Закону «Про захист прав споживачів” споживачі за власним вибором звертаються до суду за місцем свого проживання, або за місцем знаходження Відповідача, або за місцем заподіяння шкоди, або за місцем виконання Договору. Жоден із цих Судів не вправі відмовити у прийнятті позовної заяви або переслати її до іншого Суду з мотивів непідсудності. 2. Визнати недійсним кредитний Договір № ___ від «__» _______ року, укладений між _________________ та ___________________________. 3. Визнати недійсним Договір іпотеки № ___ від «__» _______ року, укладений між ____________________ та ___________________ і посвідченим нотаріально приватним нотаріусам _____________ міського нотаріального округу __________________________зареєстрованим в реєстрі за № ______________від « »_________ року. 4. Зобов’язати Відповідача _______________прийняти у Позивача _________ суму у розмірі _________ грн. __ коп. (_______ гривень _______ копійок) з розстрочкою платежів на 120 місяців, за таких умов, що місячний платіж буде складати _________________ грн. __ коп. (_________ гривень_____ копійок) 5. Зобов’язати приватного нотаріуса ____________ міського нотаріального округу ___________________ виключити з реєстру іпотеку та заборонити відчуження запис про іпотеку та заборону відчуження нерухомого майна, яке було передано у іпотеку за Договором іпотеки укладеним між Позивачем _________ та Відповідачем __________________ «__» ____________ року, а саме нерухоме майно – двохкімнатну квартиру, загальною площею _______кв. м, житловою площею___________кв. м., що розташована за адресою: квартира номер ____, по вулиці _________________, у місті _________________, ______________ області. яка належить ______________. 6.У відповідності із статтею 22 Закону України «Про захист прав споживачі» звільнити мене від сплати Судового збору. 7. Судові витрати покласти на Відповідача_____________________________. 8. Під час підготовки справи до судового розгляду вирішити питання у поряду забезпечення позову витребувати у Відповідача ____________________, ксерокопію індивідуальної та генеральної ліценції на здійснення валютних операцій, які підпадають під режим ліцензування згідно з Декретом КМУ «Про систему валютного регулювання і валютного контролю» 9. Під час підготовки справи до судового розгляду вирішити питання у поряду забезпечення позову витребувати у Відповідача ________________, надану мною при отримані кредитних коштів довідки про отримання мною доходу у національній валюті України за останні шість місяців. Перелік документів, що додаються до позовної заяви: 1. Копія паспорту на ім’я ____________________________________. 2. Копія ідентифікаційного коду на ім’я ________________________. 3. Дві копії позовної заяви для Відповідача і Третьої особи. 4. Копія кредитного Договору № _________ від ___________ року. 5. Копія іпотечного Договору № ___________від ____________ року. 6. Копія довідки про заробіток за останні шість місяців. 7. Копії довідок про сплату за кредитним Договором. «_____» _____________ 2009 р. _____________ В.В. Петров

-

90% искового заявления Вы можете взять из решения суда. Благо их даже у нас около десятка уже есть. Если необходимо заявление в суд, тогда нужно видеть Ваши документы.Будет необходима помощь в составлении иска, звоните.

-

1. Статья 652 ГК Украины - существенное изменение обстоятельств. 2. Положительный опыт есть, с решениями можно ознакомиться здесь: http://antiraid.com.ua/forum/index.php?showforum=8

-

1. Данное решение еще в силу не вступило. Кабмин пока подал заявление об апелляционном обжаловании, это было сделано 14.10.2009, т.е. для подачи самой апелляции у Кабмина есть время до 03.11.2009.2. В любом случае действие постановления приостановлено до вступления решения в законную силу. 3. По моему мнению платить не нужно было и до этого. 4. Приостановление действия постановления как и его отмена касается всех предпринимателей, а не только подавших и присоединившихся к иску.

-

Помочь можем, только не разорвать договор, я думаю это вы сможете и без нас сделать, а расторгнуть договор.Если есть желание, звоните.

-

Изменение валюты без согласия жены, ляпы банка

topic ответил на Pegasso автора ANTIRAID в Юридична консультація - чати з юристом

Объеденить возможно, но лучше рассматривать отдельно. Пусть банк предоставит квитанцию о получении Вами долларов. -

Изменение валюты без согласия жены, ляпы банка

topic ответил на Pegasso автора ANTIRAID в Юридична консультація - чати з юристом

Признать дополнительное соглашение недействительным шансов очень мало, но ипотечный договор признать утратившим силу можно. На основании этого можно убедить банк вернуться к первоначальным условиям с отменной всех начислений связанных с изменением условий договора. По поводу защиты имущества Вы все знаете сами. -