Гражданин

-

Число публикаций

143 -

Регистрация

-

Последнее посещение

Тип контента

Профили

Форумы

Календарь

Сообщения опубликованы Гражданин

-

-

Почему?я бы не рискнула к вам обратиться)

-

Я никого не хочу защищать или оправдывать, но у меня есть знакомый адвокат, который занимается только делами о наркотиках. Это его специфика. Я из любопытства был у него в процессе, и шоу, которое он там устроил не сравнится ни с чем. Я смеялся до слез. Отправили дело на дослед. Он не берет другие дела. Отправляет к коллегам. Может быть хороший адвокат, но специалист в другой отрасли. Я в суде выступаю на русском. Я - бы на Вашем месте защищал свои права самостоятельно. И иск написать несложно. Еть куча решений. По решениям и пишите.а у нас была такая ситуация. договаривались только о написании документов. юрист взял 700 грн. за иск. Написал его на неделю позже, чем мы договаривались. В иске написал такое... по фидру... из пустого в порожнее, и так на 8 листов. читаешь -читаешь, а всё одно и тоже повторяется. иск вроде был как по защите прав потребителей, но кроме фидра в иске ничего больше не было. Ни про несправедливые условия, ни про большой размер пени, ни про обязательство страховаться в определенной СК. ничего!!! Только фидр. Это уже не говоря о неправильных фамилиях, №КД, сроках и массе орфрграфических и пунктуационных ошибок. я, не имея юридического образования и не будучи юристом, сидел потом и преписывал. И получилось намного лучше.

и вот с таким красивым переписанным иском обратился к другому юристу. адвокат с 20 летним стажем, член какой-то местной ассоциации адвокатов, или как там это правильно называется. был очень рад, что уже есть готовый иск и ему не надо ситеть копаться в стопке договоров. Судодень - 400 грн. Пришел в суд - даже не соизволил заранее ознакомиться с документами, пришел совершенно не подготовленным. Судья - нормальный. Даёт слово, просит говорить коротко только по сути. Адвокат встает, и на корявом украинском начинает читать всё подряд. Прочитав первые 4 абзаца судья говорит спасибо, хватит. Затем адвокат задает оппонентам вопрос - почему пеня - ни двойная учетная ставка НБУ (участники процесса банк и физ. лицо), в то время как в наших документах достаточно подробно просто и понятно расписано, что мы вообще отказываемся её платить с объяснением всех причин. судья спрашивает - так вы же вообще в этой части отказываетесь платить, адвокат отвечает - это я на всякий случай спросил.

И что самое главное, когда я указываю на его ошибки, он мне каждый раз отвечает "слушай меня, ты не юрист, ничего не понимаешь, поэтому нечего выделываться". Зато я в прошлом банкир, не знаю процессуальных вопросов, зато отлично разбираюсь в сути судебного спора...

-

ЛовитеБудьте добры, и мне вышлите пожалуйста - [email protected]

-

AntonZ17!

Мы например, не берем деньги за каждую бумажку. У нас начиная со слов здравствуйте и до Верховного. Стоимость комплексного решения вопроса в каждом случае индивидуальна, но если хотят просто иск, я редко берусь. По одному и тому - же иску (ОТП файдр) где я был в деле нас удовлетворили. Там, где написал иск людям отказали - ко мне претензии верните деньги. Я им решение показываю - вот. По такому - же делу. А мне жалуются что с них судья смеется. Надо мной почему - то не смеются. Короче, я их послал подальше, и очень неохотно пишу иски кому - либо. Чтобы не обижались выставил цену за иск 25.000 гривен. Никто не соглашается. Ай, ой как дорого. Так идите купите дешевле. Я вам не навязываюсь.

-

Я иногда издеваюсь. Например: приходит женщина. Ипотека. Сразу задает вопрос "Я не плачу меня не посадят"? А у меня хорошее настроение было, дальше такой диалог:

Я: А у Вас дети несовершеннолетние есть?

- Да. Двое.

- Пожилые родители?

- Да мама осталась - пенсионер, болеет...А на меня в милицию заявление банк написал, они звонили, мама боиться, и я тоже...Там справка, мне ее сами сотрудники банка предложили у них - же купить...

- Ну тогда конечно посадят. А Вы умеете вышивать крестиком?

- да, ааа...

- Ну тогда, если хорошо на зоне будете работать, то года через три по УДО освободитесь, а треха не срок. Вот восемь пасок...

- Вы наверное шутите, да?

Это был 2009 год...

... Сейчас на этой женщине нет никакого имущества, кроме ипотечного, в котором прописана она и двое детей. Отказные из райотдела и прокуратуры. Официальной зарплаты тоже нет, а как у нас решаются вопросы форумчане и так знают.

-

От души поздравляю Вас с победой! Есть такая штука - Відстрочка і розстрочка виконання, зміна чи встановлення способу і порядку виконання . ст. 373 ЦПК. Поищите как это практически осуществимо. С банком я Вам рекомендую не общаться вообще. Идите в суд. Забирайте исполнительные листы. Дальше подавайте на рассрочку исходя из своих доходов. Если договор разорван, начислять они могут что угодно. Сумма зафиксирована судом. В исполнительной службе также можно договориться о рассрочке при помощи госисполнителя. Но лучше в суде.

-

А каким образом доказывать 190 УК?

Получение имущества под условием выполнения какого-либо обязательства может квалифицироваться как мошенничество только в том случае, когда виновное лицо еще в момент завладения этим имуществом имел цель его присвоить, а обязательства - не выполнять. Обязательство выполнялось? Выполнялось.

Обман или злоупотребление доверием при мошенничестве применяются виновным с целью вызвать у потерпевшего уверенность о выгодности или обязательность передачи ему имущества или права на него. Следовательно, обязательным условием признания обмана или злоупотребления доверием признаком объективной стороны мошенничества является использование его для завладения имуществом или приобретение права на имущество. А право на имущество не перешло. Право ипотеки в Едином реестре запретов отчуждения объектов недвижимого имущества зарегистрировано. Я думаю, что здесь нет состава по 190 УК. Инициативу по недействительности проявил КС. Я - бы на месте КС сразу кинул арест на имущество.

-

Отправил.Писоединяюсь к общей просьбе. Моя почта [email protected]. Спасибо.

-

Я не понимаю, почему все бояться Жовтневого суда г. Днепропетровска? Нормально там судят. Недействительность удовлетворить нереально, но процентную ставку вполне. Единственная судья, у которой просто не хочется судиться - это Ткаченко. У нее в производстве 16000 дел. Только Приватбанк. Решения только удовлетворить полностью Приватбанк. Ее часто отводят. Она делает перерывы между заседаниями по 4-6 месяцев, но есть другой путь. Подать от себя исковое, в тот - же Жовтневый суд. Приостановить Ткаченко. Она приостановит. Как человек она хорошая. Как судья - просто кошмар. Хотя по процентам она наверняка удовлетворила - бы и незаконность и пересчет.

-

Справа № 2-8106/10

Р І Ш Е Н Н Я

І М Е Н Е М У К Р А Ї Н И

14 вересня 2010 року Жовтневий районний суд м. Дніпропетровська

у складі: головуючого судді: Маймур Ф.Ф.,

при секретарі: Чоха К.О.,

за участю: позивача – Лапіна Є.В.,

представника відповідача – ОСОБА_2,

розглянувши у відкритому судовому засіданні в м. Дніпропетровську цивільну справу №2-8106/10 за позовом ОСОБА_1 до Публічного акціонерного товариства комерційний банк «Приватбанк», про підвищення відсоткової ставки недійсною, зобов’язання вчинити певні дії, –

В С Т А Н О В И В :

23 листопада 2009 року позивач звернувся до Жовтневого районного суду м. Дніпропетровська з позовом до Публічного акціонерного товариства комерційний банк «Приватбанк» про визнання угоди про підвищення відсоткової ставки недійсною, зобов’язання вчинити певні дії (а.с. 3-6, 22-26).

Позивач у позовній заяві та у судовому засіданні посилався на те, що 24 грудня 2007 року між ним та відповідачем було укладено кредитний договір № DNP0GL00000050, відповідно до умов якого відповідач надав, а позивач отримав у кредит грошові кошти в розмірі 50 290 дол. США. 26 серпня 2009 року відповідачем в односторонньому порядку було змінено відсоткову ставку до 20,64% річних. У зв’язку з цим позивач звернувся до суду з позовом, в якому просить визнати недійсною односторонню зміну умов кредитного договору № DNP0GL00000050 від 24 грудня 2007 року, визнати недійсним п. 6.8, 6.9 договору № DNP0GL00000050 від 24 грудня 2007 року, зобов’язати відповідача зробити перерахунок заборгованості.

Позивач у судовому засіданні позовні вимоги підтримав, наполягав на їх задоволенні у повному обсязі.

Представник відповідача у судовому засіданні позовні вимоги не визнав, надав суду заперечення, просив суд у задоволенні позову відмовити посилаючись на те, що позивачу надавався пільговий кредит як співробітнику банка, та відсоткова ставка була збільшена відповідно до умов укладеного між сторонами договору після звільнення позивача з установи (а.с. 42-43).

Вислухавши пояснення сторін, дослідивши матеріали даної цивільної справи, суд приходить до наступного висновку з таких підстав.

Судом встановлено, що 24 грудня 2007 року між сторонами був укладений кредитний договір № DNP0GL00000050, за умовами якого відповідач зобов’язався надати кредит у сумі 50 290 дол. США на термін до 24 грудня 2027 року зі сплатою відсотків у розмірі 1,03% на місяць на суму залишку заборгованості за кредитом та щомісячним платежем 481,53 дол. США, а позивач зобов’язався повернути отриманий кредит і сплатити відсотки у встановленому договором розмірі та строки, що підтверджується копією зазначеного договору (а.с. 10-12).

У судовому засіданні було встановлено, що відповідачем з 26 серпня 2009 року було збільшено відсоткову ставку за кредитним договором № DNP0GL00000050 від 24 грудня 2007 року, що підтверджується копією відповідного листа та не заперечувалось представником відповідача у судовому засіданні (а.с. 15).

Встановлено, що позивач звертався до відповідача з вимогою про повернення до відсоткової ставки, яка була зазначена в договорі № DNP0GL00000050 від 24 грудня 2007 року, що підтверджується копіями листів від 10.09.2009 року та 01.10.2009 року (а.с. 13, 17).

Встановлено, що позивач був 31 серпня 2009 року був звільнений з займаної посади програміста ЗАТ КБ «Приватбанк» за згодою сторін, що підтверджується копіями трудової книжки (а.с. 29).

Правовідносини, які виникли між сторонами урегульовані нормами Цивільного кодексу України, умовами договору укладеного між сторонами.

Відповідно до ч.3 ст. 1056-1 ЦК України умова договору щодо права банку, іншої фінансової установи змінювати розмір процентів в односторонньому порядку є нікчемною.

Відповідно до ч.2 ст. 215 ЦК України недійсним є правочин, якщо його недійсність встановлена законом (нікчемний правочин). У цьому разі визнання такого правочину недійсним судом не вимагається.

Відповідно до ч.1 ст. 216 ЦК України недійсний правочин не створює юридичних наслідків, крім тих, що пов'язані з його недійсністю.

Відповідно до ч.4 ст. 216 ЦК України правові наслідки недійсності нікчемного правочину, які

встановлені законом, не можуть змінюватися за домовленістю сторін.

Оцінюючи усі докази, які були досліджені судом у судовому засіданні у їх сукупності, та приймаючи до уваги, що збільшення відсоткової ставки за кредитним договором № DNP0GL00000050 від 24 грудня 2007 року відбулося з 26.08.2009 року, тобто після набрання чинності ст. 1056-1 ЦК України, суд приходить до висновку, що умова вказаного договору про право відповідача змінювати розмір відсоткової ставки в односторонньому порядку є нікчемною і не створює для сторін цієї угоди жодних юридичних наслідків, та вважає, що дії відповідача щодо збільшення розміру відсоткової ставки є неправомірними, оскільки суперечать діючому законодавству.

Крім того, згідно ст. 654 ЦК України, зміна договору вчинюється в такій самій формі, що й договір, що змінюється або розривається, якщо інше не встановлено договором або законом. Договором та будь-яким нормативно правовим актом інша форма зміни договору не передбачається.

Таким чином, дії відповідача, щодо односторонньої зміни відсоткової ставки шляхом направлення до позивача відповідного листа, без отримання письмової згоди позивача, необхідно вважати як недотримання відповідачем вимог ст.ст.203 ч.4, 208 ч.4, 1055 ЦК України, у зв’язку з чим суд вважає, що заявлені вимоги в частині визнання неправомірним односторонньої зміни умов договору, тобто одностороннього підвищення відсоткової ставки за договором підлягає задоволенню, а суми, які були нараховані як заборгованість позивача у зв’язку зі збільшенням відсоткової ставки підлягають перерахуванню.

Вирішуючи питання щодо розподілу судових витрат, відповідно до ст. 88 ЦПК України та враховуючи результат вирішення справи, суд вважає необхідним судові витрати покласти на відповідача.

На підставі викладеного, керуючись ст.ст. 203, 208, 215, 216, 654, 1055, 1056-1 ЦК України, ст.ст. 10, 11, 60, 88, 212, 213, 215 ЦПК України, суд –

В И Р І Ш И В:

Визнати незаконними дії Публічного акціонерного товариства комерційний банк «Приватбанк» відносно зміни в односторонньому порядку відсоткової ставки за кредитним договором № DNP0GL00000050 від 24 грудня 2007 року, укладеного між Закритим акціонерним товариством комерційний банк «Приватбанк» та ОСОБА_1.

Зобов’язати Публічне акціонерне товариство комерційний банк «Приватбанк» здійснити перерахунок за кредитним договором № DNP0GL00000050 від 24 грудня 2007 року, укладеним між Закритим акціонерним товариством комерційний банк «Приватбанк» та ОСОБА_1, та зарахувати суму різниці по кредитним платежам, сплачену внаслідок одностороннього збільшення відсоткової ставки, у рахунок сплати заборгованості за основною сумою кредиту.

ОСОБА_1 у задоволенні іншої частини позовних вимог до Публічного акціонерного товариства комерційний банк «Приватбанк», про зобов’язання вчинити певні дії – відмовити.

Стягнути з Публічного акціонерного товариства комерційний банк «Приватбанк» на користь ОСОБА_1 у рахунок повернення судових витрат – 120 грн.

Стягнути з Публічного акціонерного товариства комерційний банк «Приватбанк» на користь держави судовий збір – 8,50 грн.

Рішення суду набирає законної сили в порядку передбаченому ст. 223 ЦПК України.

Рішення суду може бути оскаржено до Апеляційного суду Дніпропетровської області через Жовтневий районний суд м. Дніпропетровська шляхом подання апеляційної скарги протягом 10 днів з дня його проголошення. Особи, які брали участь у справі, але не були присутні у судовому засіданні під час проголошення судового рішення, можуть подати апеляційну скаргу протягом 10 днів з дня отримання копії цього рішення.

Суддя: Ф.Ф. Маймур

-

Это комбинированный вариант. Договор был типовый, из серии если хочешь узнать что в пункте 1 посмотри в пункт 2. Посмотрел? Молодец! А теперь прочитай пункты 3,4 и 5. Ничего не понял? Тебе и не надо. За тебя уже все продумали. Анкета - заява тоже была. Кстати, я из Днепропетровска.Херсонский коллега! Присоединяюсь к просьбе о предоставлении расчёта. мой имейл [email protected]

Кстати, это бывл не тот кредитный договор, который по сути и не договор, а заява-анкета клиента и не подписанные клиентом правила предоставления банковских услуг???

-

-

Стаття 382. Невиконання судового рішення

1. Умисне невиконання службовою особою вироку, рішення, ухвали, постанови суду, що набрали законної сили, або перешкоджання їх виконанню -

карається штрафом від п'ятисот до однієї тисячі неоподатковуваних мінімумів доходів громадян або позбавленням волі на строк до трьох років, з позбавленням права обіймати певні посади Чи займатися певною діяльністю на строк до трьох років.

2. Ті самі дії, вчинені службовою особою, яка займає відповідальне чи особливо відповідальне становище, або особою, раніше судимою за злочин, передбачений цією статтею, або якщо вони заподіяли істотну шкоду охоронюваним законом правам і свободам громадян, державним чи громадським інтересам або інтересам юридичних осіб,-

караються обмеженням волі на строк до п'яти років або позбавленням волі на той самий строк, з позбавленням права обіймати певні посади або займатися певною діяльністю на строк до трьох років.

3. Умисне невиконання службовою особою рішення Європейського суду з прав людини -

карається позбавленням волі на строк від трьох до восьми років з позбавленням права обіймати певні посади чи займатися певною діяльністю на строк до трьох років.

1 Об'єктом злочину є порядок діяльності суду як органу правосуддя, що передбачає точне і своєчасне виконання його рішень.

2. З об'єктивної сторони невиконання судового рішення може характеризуватися: 1) невиконанням службовою особою вироку, рішення, ухвали чи постанови суду, що набрали законної сили;

2) перешкоджанням службовою особою виконанню вироку, рішення, ухвали чи постанови суду, що набрали законної сили (ч. 1 ст. 382); 3) невиконанням службовою особою рішення Європейського суду з прав людини (ч. З ст. 382).

Невиконання судового рішення полягає у невжитті службовою особою, до якої звернуто виконання вироку, рішення, ухвали або постанови суду, що набрали законної сили, передбачених законом заходів щодо їх виконання. Невиконання може виражатися у прямій відмові виконати судове рішення або в ухиленні від його виконання. Відмова означає явне, відкрите, висловлене усно або письмово небажання службової особи виконати судове рішення (наприклад, керівник підприємства відверто ігнорує рішення суду про заміну споживачеві придбаного ним неякісного товару на аналогічний товар належної якості). Ухилення - та сама відмова, яка має завуальований характер: службова особа відкрито не заявляє про відмову виконати судове рішення, але діє таким чином, що фактично унеможливлює його виконання.

Перешкоджання виконанню судового рішення передбачає протидію службової особи, наділеної законом певними повноваженнями щодо реалізації вимог, які у ньому містяться, з метою недопущення його реалізації. Така протидія може виражатися у прямій забороні своїм підлеглим виконувати вимоги державних виконавців державної виконавчої служби, погрозі застосувати до певних осіб, у тому числі і службових, насильства, спробі підкупити чи обманути їх з метою недопущення виконання судового рішення.

Відповідальність за ч. ч. 1 і 2 ст. 382 настає у випадку невиконання рішення лише одного органу державної влади - суду. Поняттям суд охоплюються всі існуючі в Україні суди, які входять до судової системи України: Конституційний Суд України і суди загальної юрисдикції, у т.ч. спеціалізовані. Під вказане поняття не підпадають товариські і третейські суди, Міжнародний комерційний арбітражний суд та Морська арбітражна комісія при Торгово-промисловій палаті України.

Європейський суд з прав людини, відповідальність за невиконання рішень якого передбачена ч. З ст. 382. - це міжнародний суд, створений Державами-учасницями Конвенції про захист прав і основних свобод людини з метою забезпечення виконання ними своїх зобов'язань за Конвенцією та протоколами до неї. Відповідальність за невиконання рішення будь-якого іншого міжнародного суду КК не передбачає.

Рішення суду (у вузькому значенні) - це письмовий акт, який приймає господарський суд при вирішенні господарського спору по суті (задоволення позову, відмова в позові), загальний суд при вирішенні цивільної справи, КС за результатами розгляду справ щодо конституційності законів та інших правових актів ВР, актів Президента України, актів КМ, правових актів Верховної Ради Автономної Республіки Крим.

Вирок суду - це рішення суду першої інстанції про винність чи невинність відданої до суду особи. Вирок суду може бути двох видів - обвинувальний або виправдувальний. Обвинувальний вирок також встановлює міру покарання винному та визначає інші правові наслідки визнання особи винною. Ухвала суду - це: а) у кримінальному процесі - будь-яке рішення, крім вироку, яке виносить суд першої, апеляційної і касаційної інстанцій в судових засіданнях у колегіальному складі; б) у цивільному процесі - рішення суду першої інстанції, яким вирішуються питання, що виникають у зв'язку з розглядом цивільної справи по суті; в) в господарському процесі - рішення, яке виносить господарський суд, якщо господарський спір не вирішується по суті (відкладення розгляду справи, зупинення провадження у справі, залишення позову без розгляду тощо). Постанова суду - це рішення, яке виніс суддя одноособове, і рішення президії суду, ПВС. За результатами розгляду справ про адміністративні правопорушення суди виносять тільки постанови.

Як зазначено у диспозиції ч. 1 ст. 382, відповідальність настає у випадку невиконання чи перешкоджання виконанню службовою особою тільки таких судових рішень, які набрали законної сили. Вказівка на цю обставину є абсолютно обґрунтованою, оскільки судові рішення, що не набрали законної сили, не вважаються остаточними і можуть бути змінені. Незважаючи на те, що ч. З ст. 382 не містить аналогічної вказівки, так само і рішення Європейського суду з прав людини підлягають виконанню лише за умови, якщо вони є остаточними. Остаточне рішення, як правило, виносить відповідна палата, яка розглядає справу, а в передбачених зазначеною Конвенцією виняткових випадках - Велика палата Європейського суду з прав людини.

-

Делали перерасчет задолженности самостоятельно. Если кому нужно - расскажу как и на что ссылались. Звоните или пишите.

-

29.11.2011

Справа №22ц-4367,2011р. Головуючий в 1-й інстанції

Тимченко О.В.

Категорія: 27 Доповідач –Стародубець М.П.

Р І Ш Е Н Н Я

ІМЕНЕМ УКРАЇНИ

2011 року листопада місяця « 29 »дня колегія суддів судової палати в цивільних справах апеляційного суду Херсонської області в складі:

Головуючого –Стародубця М.П.

Суддів: Пузанової Л.В., Фурман Т.Г.

при секретарі –Гусєвій К.Л.,

розглянувши у відкритому судовому засіданні в м.Херсоні цивільну справу за апеляційною скаргою ОСОБА_2, діючого за дорученням в інтересах ОСОБА_3, на рішення Новотроїцького районного суду Херсонської області від «20»січня 2011 року в справі

за позовом

публічного акціонерного товариства комерційний банк «Приватбанк»до ОСОБА_3, філії товариства з обмеженою відповідальністю «Українське фінансове агентство «Верус»в Новотроїцькому районі Херсонської області про стягнення заборгованості за кредитним договором,

В С Т А Н О В И Л А:

У листопаді 2010 року ПАТ комерційний банк «Приватбанк»звернулося до суду з вказаним вище позовом, зазначаючи, що 30 квітня 2008 року уклало з відповідачкою ОСОБА_3 договір, за яким остання отримала кредит в сумі 23084,18 грн. під 12% річних на строк до 30 жовтня 2009 року. Поручителем щодо виконання позичальником своїх зобов’язань в розмірі 200 грн. виступила філія ТОВ «Українське фінансове агентство «Верус»у Новотроїцькому районі Херсонської області.

Оскільки ОСОБА_3 умови договору не виконує, просило суд стягнути з відповідачів на його користь солідарно 200 грн., з позичальника 14814,16 грн. заборгованості за кредитом, 649,17 грн. заборгованості по процентам за користування кредитом, 2954,80 грн. заборгованості по комісії за користування кредитом, 40749,86 грн. пені за несвоєчасне виконання зобов’язань за договором, 500 грн. штрафу, 2958,40 грн. штрафу (процентна спадкова), а всього 62626,39 грн. та витрати, пов’язані з оплатою правової допомоги в розмірі 1950 грн.

Рішенням від 20 січня 2011 року суд задовольнив позовні вимоги в повному об’ємі.

В апеляційній скарзі ОСОБА_2, діючий в інтересах ОСОБА_3, просить рішення суду змінити, стягнути з позичальника на користь банка 18138,75 грн. заборгованості за кредитом та надати розстрочку на виконання зобов’язання на 18 місяців з визначенням щомісячного платежу в розмірі 1007,31 грн. Письмові заперечення на апеляційну скаргу до суду не надходили.

Заслухавши доповідача, і осіб, які з’явилися у судове засідання, перевіривши законність та обґрунтованість рішення суду в межах, визначених ст. 303 ЦПК України, колегія суддів вважає, що апеляційна скарга підлягає частковому задоволенню з таких підстав.

Як встановлено судом і підтверджується матеріалами справи, 30 квітня 2008 року ПАТ КБ «Приватбанк»та ОСОБА_3 уклали договір споживчого кредиту, за умовами якого остання отримала кредит в розмірі 23084,18 грн. до 30 жовтня 2009 року під 12% річних.

У забезпечення виконання зобов’язань за вказаним договором 18 жовтня 2010 року між банком та філією ТОВ Українське фінансове агентство «Верус»укладений договір поруки, відповідно до якого остання поручилася перед кредитодавцем за виконання ОСОБА_3 свого обов’язку за кредитним договором в сумі 200 грн.

Вказаною кредитною угодою визначені права і обов’язки сторін, відповідальність за порушення чи невиконання її умов.

Оскільки позичальник неодноразово порушувала кредитну дисципліну та своєчасно не повернула кредит, станом на 2 листопада 2010 року виникла вказана кредитодавцем в позові сума заборгованості по певним позиціям.

Вирішуючи спір, суд першої інстанції встановив факт невиконання позичальником умов договору, тому правомірно стягнув з відповідача ОСОБА_3 на користь банку заборгованість: за кредитом, процентами, комісії, пені та штраф (фіксована складова), як різновид неустойки –юридичної відповідальності за певне порушення умов правочину, яке позичальником не спростоване.

Разом з тим, суд не звернув уваги на те, що за порушення позичальником строків виконання зобов’язань за кредитним договором банком одночасно нарахований штраф (процентна складова).

Отже, банк просить застосувати до боржника в даному випадку подвійну цивільно-правову відповідальність одного й того ж виду за одне й те ж порушення договірного зобов’язання, що суперечить вимогам ч.1 ст.61 Конституції України та ч.3 ст. 509 ЦК України, згідно з якими ніхто не може бути двічі притягнений до юридичної відповідальності одного виду за одне й те саме правопорушення.

Підстав для стягнення штрафу (процентної складової) в сумі 2958,40 грн. колегія суддів не вбачає, а тому рішення місцевого суду в цій частині підлягає зміненню із зменшенням загальної визначеної судом суми на цей розмір штрафних санкцій.

Враховуючи неспівмірність заборгованості за пенею в сумі 40749,16 грн. з розміром основного боргу в сумі 14814,16 грн., суд апеляційної інстанції вважає за можливе в даному випадку застосувати ч.3 ст.551 ЦК України та зменшити заборгованість за пенею до вказаної боржником суми 2675,42 грн., без врахування вказаних апелянтом порядку та правових норм її визначення, яка, на думку колегії суддів, ґрунтується на засадах добросовісності, розумності та справедливості.

Таким чином, загальна визначена місцевим судом сума заборгованості за кредитним договором, що підлягає стягненню з боржника на користь позивача складає 21593,55 грн., до якої входять заборгованість за кредитом 14814,16 грн., заборгованість по процентам за користування кредитом 649,17 грн., пеня за несвоєчасне виконання зобов’язань за договором 2675,42 грн., заборгованість по комісії за користування кредитом 2954,80 грн. та штраф (фіксована частина) 500 грн.

Інші, викладені в апеляційній скарзі доводи, висновки суду не спростовують, не ґрунтуються на нормах чинного законодавства та на правильність ухваленого в справі рішення не впливають, тому колегією суду до уваги не приймаються.

В решті це ж рішення суду не оскаржувалось та апеляційним судом за правилами ст. 303 ЦПК України не переглядалося.

На підставі наведеного, керуючись ст.ст. 303,307,309 ЦПК України, колегія суддів,

ВИРІШИЛА:

Апеляційну скаргу ОСОБА_2, діючого в інтересах ОСОБА_3, задовольнити частково.

Рішення Новотроїцького районного суду Херсонської області від 20 січня 2011 року змінити.

Зменшити стягнуту судом з ОСОБА_3 на користь публічного акціонерного товариства комерційний банк «Приватбанк»загальну суму заборгованості за кредитним договором з 62626,39 грн. до 21593,55 грн.

В решті це ж рішення суду залишити без змін.

Рішення суду апеляційної інстанції набирає законної сили негайно після його проголошення і може бути оскаржено протягом двадцяти днів шляхом подачі касаційної скарги безпосередньо до Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ.

Головуючий: підпис

Судді: два підписи

Копія вірна:

Суддя: М.Стародубець

-

Справа № 2-9/11 р.

Копія:

РІШЕННЯ

ІМЕНЕМ УКРАЇНИ

28 квітня 2011 року

Гадяцький районний суд Полтавської області в складі

головуючої судді Максименко Л. В.

при секретарі Павленко Т.І.

розглянувши у відкритому судовому засіданні в м. Гадяч цивільну справу за позовом ОСОБА_1 до ПАТ КБ «ПриватБанк»в особі Гадяцького відділення «Полтавське регіональне управління «ПАТ КБ «ПриватБанк» про захист честі, гідності, ділової репутації та відшкодування моральної шкоди,

в с т а н о в и в :

у травні 2010 року ОСОБА_1 звернувся до суду з позовом до ПАТ КБ «ПриватБанк» в особі Гадяцького відділення «Полтавське регіональне управління «ПАТ КБ «ПриватБанк» про захист честі, гідності, ділової репутації та відшкодування моральної шкоди, вказуючи, що 29 квітня 2010 року о восьмій годині, коли він прийшов на роботу, то виявив, що на адміністративному приміщенні банно-прального комбінату, яке розташоване за адресою м. Гадяч, вул. Дружби, 12-А і знаходиться в оренді КПП "Дана", розклеєні листівки з його фотографією та написом на російській мові: "ВНИМАНИЕ!!! ОСОБА_2 не выполняет своих обязательств по кредиту. ЗАДУМАЙТЕСЬ!!!". Разом з тим, такі ж листівки були розклеєні до опор електромережі по вулиці Шевченка та Л. Українки. Те, що листівки, які містять недостовірну інформацію розповсюджені працівниками Гадяцького відділення "ПГРУ ПАТ КБ "ПриватБанк" підтверджується фотографією, на якій він зображений і знаходиться на листівках, взятих з кредитної справи, яку він оформляв у Гадяцькому відділенні "ПГРУ ПАТ КБ "ПриватБанк" і існує в єдиному екземплярі. Отже, лише працівники Гадяцького відділення "ПГРУ ПАТ КБ "ПриватБанк" могли зробити з нього фотокопію. Кредитну заборгованість відповідно до договору він погасив, що підтверджується довідкою Гадяцького відділення "ПГРУ ПАТ КБ "ПриватБанк". Тому, відомості, що містяться у вказаних листівках відповідача не відповідають дійсності, дискредитують ведення і результати його господарської діяльності, у зв`язку з чим принижується його ділова репутація. Діями службовців банку була принижена його честь та гідність і спричинена моральна шкода. Моральні збитки виражаються у тому, що серед жителів міста він втратив авторитет, перед державними органами його принизили, що привело до душевних страждань, він сильно хвилювався, погіршився стан його здоров'я. Діями відповідача йому спричинено надто великі емоційні переживання та страждання, тому завдана моральна шкода оцінена в 5 000 грн..

В судовому засіданні ОСОБА_1 позов підтримав, суду пояснив, що у вересні 2008 року ним було взято кредит на придбання мобільного телефону у відділенні «Приват Банку». При оформленні кредиту він надав паспорт, ідентифікаційний номер, назвав місце своєї роботи, після чого менеджер по кредитуванню сфотографував його, він підписав деякі папери та взяв у кредит телефон. Заборгованості по кредиту він не мав, але вияснилось, що мала місце про строчка сплати і йому було нараховано штрафні санкції, які після пред’явлення вимоги він відразу сплатив. 29 квітня, прийшовши на роботу, він виявив на приміщенні КПП «Дана»листівку з своєю фотографією та написом про те, що він не сплачує кредит. Такі ж листівки були наклеєні на приміщенні магазину «Океан»та міської ради, деяких електроопорах. Оскільки ніяких кредитів в інших банках він не брав, а на листівці було його зображення, виконане менеджером під час оформлення кредиту, він зрозумів, що листівки розклеєні представниками «ПриватБанку». Діями відповідача принижена його честь, гідність, ділова репутація та спричинена моральна шкода, яку він оцінює в 5 тис. грн..

Представник позивача ОСОБА_3 в судовому засіданні позов підтримав, суду пояснив, що працівниками «ПриватБанку»поширена неправдива інформація щодо наявної кредитної заборгованості у ОСОБА_1. На звернення ОСОБА_1 представник банку повідомив, що наклеїли листівку через помилку. Такі дії принизили його честь, гідність, ділову репутацію та спричинили моральну шкоду. Просив спростувати інформацію про наявну заборгованість через друковані місцеві засоби інформації.

Представник ПАТ КБ «Приватбанк»ОСОБА_4 позов не визнала, пояснила суду, що банком не практикується розклеювання оголошень з фотографіями боржників. ОСОБА_1 не мав перед банком заборгованості, тому не було підстав для таких дій з боку працівників банку. Фотографія ОСОБА_1 знаходиться в кредитній справі в м. Дніпропетровськ. Доказів на спростування даної інформації не надала, на запитання суду по суті справи не надавала ніякої інформації.

Свідок ОСОБА_5 показав суду, що 29 квітня, коли він прийшов на роботу, на дверях міської ради було наклеєно дві листівки з зображенням ОСОБА_1 Це бачили і інші працівники міської ради.

Свідок ОСОБА_6 показав суду, що прийшовши на роботу виявив на приміщенні комбінату та магазині листівку з зображенням ОСОБА_1 і дружини та повідомленням, що він не сплачує кредит.

Свідок ОСОБА_7 показала суду, що вона проживає в одному під’їзді з ОСОБА_8 На дверях під’їзду була на клеєна його фотографія. В той період до неї приходили працівники служби безпеки «ПриватБанку»і погрожували, що в разі несплати нею кредиту, вони розклеять її фотографії по місту.

Свідок ОСОБА_9 показав суду, що в його провадженні такої кредитної справи не було і «ПриватБанк»не практикує розклеювання листівок з фотографіями боржників.

Свідок ОСОБА_10 показав суду, що ОСОБА_1 мав кредитну заборгованість перед «ПриватБанком», але це питання було вирішено в телефонному режимі. ОСОБА_1 звертався до нього з претензіями з приводу листівок з фотографіями, але він пояснив, що розклеюванням листівок банк не займається.

Свідок ОСОБА_11 показав суду, що в 2009 році він працював менеджером-експертом по кредитуванню в «Голден-телеком». При оформленні кредиту він брав копію паспорту, коду і залежно від умов кредитування робив фотографії з осіб, що брали кредит. Кредитні справи він направляв у м. Дніпропетровськ і фотографія ОСОБА_1 знаходиться в його кредитній справі.

Судом встановлено, що 12 вересня 2008 року ОСОБА_1 звернувся до ЗАТ КБ «ПриватБанк»з заявою № PLXRRX16130528 про надання строкового кредиту в сумі 978,34 грн., на строк до 12 вересня 2009 року для придбання мобільного телефону.

Станом на 28 квітня 2010 року ОСОБА_1 кредит в сумі 1527,83 грн. сплатив.

Згідно довідки «ПриватБанку»станом на 29 квітня 2010 року ОСОБА_1 заборгованості перед банком не мав.

Кредитних зобов’язань в інших банках ОСОБА_1 не мав.

29 квітня 2010 року в м.Гадяч на приміщеннях Гадяцької міської ради, магазину «Океан», КПП «Дана»були розклеєні листівки з зображенням ОСОБА_1 та написом на російській мові: "ВНИМАНИЕ!!! ОСОБА_2 не выполняет своих обязательств по кредиту. Задумайтесь!!!».

Таким чином, судо м встановлено, що недостовірну інформацію поширили працівники «ПриватБанку», оскільки фотографія, яка була розміщена на листівках мається лише в одному екземплярі і була виготовлена при оформленні кредитної справи. Вимогу суду про надання документів кредитної справи ОСОБА_1 відповідачем проігноровано, тому суд за аналогією закону визнає факт наявності такої світлини в матеріалах кредитної справи «ПриватБанку»в єдиному екземплярі.

Суд також встановив, що поширена інформація про наявність заборгованості по кредиту є неправдивою, так як згідно довідки відповідача станом на день, коли така інформація була розповсюджена ОСОБА_1 не мав заборгованості по кредиту перед «ПриватБанком». Неправдива інформація була доведена до відому певного кола осіб: працівників КПП «Дана», директором якого є позивач, працівників Гадяцької міської ради, відвідувачів магазину «Океан», мешканців під’їзду будинку, в якому проживає ОСОБА_1 Поширена інформація стосувалася конкретно позивача, так як в листівці були зазначені його прізвище, ім’я та по-батькові а також його зображення у вигляді фотографії.

Вказана інформація порушила його особисті немайнові права, так як був підірваний його авторитет, як керівника підприємства та була принижена його честь та гідність.

Згідно ч.4 ст.32 Конституції України кожному гарантується судовий захист права спростувати недостовірну інформацію про себе і членів своєї сім’ї.

Відповідно до ст. 277 ЦК України фізична особа, особисті немайнові права якої порушено внаслідок поширення про неї та членів сім’ї недостовірної інформації, має право на спростування цієї інформації. Поширювачем інформації, яку подає службова особа при виконанні своїх посадових обов’язків, вважається юридична особа, у якій вона працює.

Спростування недостовірної інформації здійснюється у такий же спосіб, у який вона була поширена.

Відповідно до п. 15 Постанови Пленуму Верховного Суду України «Про судову практику у правах про захист гідності та честі фізичної особи, а також ділової репутації фізичної та юридичної особи»поширенням інформації також є вивішування в громадських місцях плакатів, гасел, а також розповсюдження серед людей листівок, що за своїм змістом або формою порочать гідність, честь фізичної особи або ділової репутації фізичної особи. Недостовірною вважається інформація, яка не відповідає дійсності або викладена неправдиво, тобто містить відомості про події та явища, яких не існувало взагалі або які існували, але відомості про них не відповідають дійсності.

Відповідно ч.3 ст. 277 ЦК України негативна інформація, поширена про особу, вважається недостовірною, якщо особа, яка її поширила, не доведе протилежного.

Тобто в даному випадку має діяти презумпція добропорядності, якою відповідач не скористався, а навпаки відмовився надавати будь –які докази та пояснення, що стосуються даної справи.

Згідно п. 25 названого Пленуму Верховного Суду України спростування має здійснюватись у такий самий спосіб, у який поширювалась недостовірна інформація. У разі, якщо спростування недостовірної інформації неможливо чи недоцільно здійснити у такий же спосіб, у який вона була поширена, то вона повинна проводитись у спосіб, наближений до способу поширення, з урахуванням максимальної ефективності спростування та за умови, що таке спростування охопить максимальну кількість осіб, що сприйняли попередньо поширену інформацію.

Виходячи з викладеного, суд вважає, що спростування неправдивої інформації слід поширити тим же способом: шляхом поміщення повідомлень ПАТ КБ «Приват Банк»без світлини про відсутність кредитної заборгованості у ОСОБА_1 перед банком на тих приміщеннях, де вони були розміщені та виявлені. Заявлений позивачем спосіб спростування вказаної інформації через місцеві друковані засоби масової інформації не є адекватним поширеній раніше інформації і охоплює значно більше коло осіб, ніж якому вона була поширена, тому в цій частині позовні вимоги не можуть бути задоволені.

Згідно ч.2 ст.16 п.9 ЦПК України способом захисту цивільних прав та інтересів може бути відшкодування моральної шкоди.

Судом встановлено, що поширенням неправдивої інформації, приниженням честі, гідності та ділової репутації ОСОБА_1 було спричинено моральну шкоду, однак заявлений розмір не знайшов свого підтвердження в процесі розгляду справи, тому в цій частині позов підлягає частковому задоволенню.

Пропорційно до задоволених позовних вимог на користь позивача слід стягти понесені ним судові витрати.

Керуючись ст. 32 ч.4, Конституції України, ст. 11, 15, 16, 20, 23, 277 ЦК України, ст. 10, 11, 60, 61 ч.3, 209, 212, 214, 215, 228 ЦПК України, суд, -

в и р і ш и в:

позовну заяву ОСОБА_1 до ПАТ КБ «Приватбанк»в особі Гадяцького відділення «Полтавське регіональне управління «ПАТ КБ «ПриватБанк»про захист честі, гідності, ділової репутації та відшкодування моральної шкоди задовольнити частково.

Визнати недостовірними та такими, що порочать честь, гідність та ділову репутацію ОСОБА_1 відомості, викладені в листівках, розклеєних представниками ПАТ КБ «ПриватБанк»на приміщенні Гадяцької міської ради, КПП «Дана», магазину «Океан»: «ОСОБА_2 не выполняет своих обязательств по кредиту. Задумайтесь!!!».

Зобов’язати ПАТ КБ «Приватбанк»в особі Полтавського головного регіонального управління ПАТ КБ «Приват Банк»помістити на приміщеннях Гадяцької міської ради, КПП «Дана», магазину «Океан»повідомлення, в якому вказати, що ОСОБА_1 не має заборгованості по кредитних зобов’язаннях.

Стягти з ПАТ КБ «Приватбанк»в особі Полтавського головного регіонального управління ПАТ КБ «ПриватБанк»на користь ОСОБА_1 моральну шкоду в сумі 500 грн. та пропорційно до задоволених вимог державне мито в сумі 75 грн. та витрати на інформаційно –технічне забезпечення розгляду справи в суді в сумі 25 грн., решту позовних вимог залишити без задоволення.

Рішення може бути оскаржене до апеляційного суду Полтавської області через Гадяцький районний суд протягом 10 днів з дня його проголошення.

Суддя Гадяцького

районного суду: ОСОБА_12

-

Никогда не задавался этим вопросом, но нашел следующее:

Частина 2 ст. 222 ГК встановлює право суб'єкта господарювання чи іншої юридичної особи - учасника господарських відносин, чиї права або законні інтереси порушено, з метою безпосереднього врегулювання спору з порушником цих прав або інтересів звернутися до нього з письмовою претензією. Водночас слід враховувати, що згідно з ч. 8 ст. 222 ГК одержувач претензії зобов'язаний повідомити заявника про результати її розгляду. Строк розгляду претензії її одержувачем встановлений ч. 6 ст. 222 ГК. Тому якщо господарський суд, розглядаючи справу, дійде висновку, що спір виник внаслідок неправильних дій сторони, яка не відповіла на претензію, він на підставі ч. 2 ст. 49 ГПК має право покласти на цю особу державне мито незалежно від результатів вирішення спору.

Отже, відповідно до чинного законодавства, якщо законні права й інтереси порушені (у зв'язку з невиконанням договору, неповною поставкою товару, порушенням договору тощо), можна звернутися до винної сторони з письмовою претензією. Відповідно до ст. 6 ГПК претензія має містити: а) повне найменування та поштові реквізити заявника претензії та підприємства, організації, яким претензія пред'являється, дату пред'явлення та номер претензії; 6) обставини, на підставі яких пред'явлено претензію, докази, які підтверджують ці обставини, посилання на нормативні акти; в) вимоги заявника; г) суму претензії і її розрахунок, якщо претензія підлягає грошовій оцінці, платіжні реквізити заявника претензії; д) перелік документів, які додаються до претензії, а також інших доказів.

Здесь нигде не написано, что претензия должна быть на бумаге. А внизу можно написать, что додатків немає.

П О С Т А Н О В А від 17 жовтня 1997 р. N 1153

Київ

Про затвердження Примірної інструкції з діловодства у

міністерствах, інших центральних органах виконавчо влади,

Раді міністрів Автономної Республіки Крим, місцевих органах

виконавчої влади

2.1. Документування управлінської діяльності полягає у

фіксації за встановленими правилами на паперових або магнітних

носіях управлінських дій, тобто у створенні документів.

С другой стороны, мы с Вами не орган виконавчої влади, не министерство, так что попробовать можно.

-

Мне как-то попалось дело, которое до меня вело два адвоката. Два года дело было в суде первой инстанции на стадии предварилова. Я как почитал что они пишут, у меня волосы стали дыбом. Обычный виконавчий напис. Ответчики - нотариус и ВДВС. Про банк ни слова. Уточнення позовних вимог - банк третье лицо. Кошмар! Короче, все переделали. Визнали таким, що не підлягає виконанню. Банк не апеллировал. Фамилии людей называть не буду.

...Кролик был воспитанным, и что он подумал о Винни Пухе никто никогда не узнал...

-

за реальность сей истории, я не ручаюсь, но мне понравилось.

-

Претензия в банк

Во время командировки в регион столкнулся с весьма любопытным казусом. Оказалось, что нигде в наших российских законах не написано, что документы должны составляться на бумаге, а не на любых других материалах. Вот и смеялся весь город над конфликтом некоего бизнесмена с банком. Что именно они не поделили, лично я не вслушивался. Говорили о каких-то несправедливых комиссионных платежах, о какой-то плате за обслуживание счета... Но это материи тонкие и юридические. Достоверно же известно вот что.

Когда бизнесмен обратился для разрешения конфликта в банк, ехидные работники банка заявили: "Пишите претензию, мы ее будем 60 дней рассматривать, а потом все равно откажем". Бизнесмен удалился из офиса, бросив на прощание: "Сами напросились". Банкиры не учли, что бизнесмен является монополистом в деле поставки тесаного камня для памятников, фундаментов и прочего. Вот он и выставил банку требуемую претензию. Тихим воскресным вечером на тяжелом грузовике претензию провезли по городу. Возле запертого офиса банка претензия была бережно выгружена двумя тяжелыми кранами и установлена на крылечке. А утром оказалось, что претензия немножко мешает работникам банка попасть в офис. Хотя вообще-то претензия была весьма скромной. Строгая плита серого гранита, массой каких-то 12 тонн. На плите по всей форме была выбита претензия к банку. Со всеми реквизитами, включая адрес фирм бизнесмена для ответа.

Разумеется, банк не оставил дело так. Оставшиеся без офиса работники банка вызвали милицию. Внимательно изучив претензию, милиционеры пояснили, что тут нет никакого преступления, а налицо гражданско-правовые отношения. После чего посоветовали банку решать вопрос с бизнесменом в суде общей юрисдикции и уехали восвояси, а претензия осталась. Банк попытался самостоятельно убрать претензию, но увы, бизнесмен оказался единственным счастливым владельцем многоосного трейлера и особо мощных кранов. А без трейлера вывезти претензию не представлялось возможным. Банкиры вызвали трактор и собрались зацепить претензию тросом и столкнуть хотя бы с крыльца на улицу. Претензионную работу остановили, кстати, проезжавшие милиционеры, пояснившие, что захламлять проезжую часть претензиями нельзя. Бедным работникам банка пришлось проникать на рабочее место через окна, а клиенты банка, вежливо отказались лезть через окна и предпочли пойти в другие банки.

На следующий день судья районного суда, выслушав жалобу банка, отказалась в порядке обеспечительной меры требовать от бизнесмена аннулировать претензию. Более того, выяснилось, что банк не имеет права отвергнуть претензию по причине того, что использовались не бумажные материалы, а должен переместить её в архив и рассмотреть в соответствии с установленным порядком и нормами. В результате на третий день нанятая банком бригада рабочих с отбойными молотками все-таки раздробила претензию до перевозимых размеров. И в тот же день бизнесмен позвонил в банк и вежливо поинтересовался результатами рассмотрения претензии. Услышав обещание бизнесмена в случае проволочек выставить новую претензию, уже на трех страницах, банк предпочел не доводить до этого и срочно отменил для бизнесмена все комиссии. Так что до-судебное урегулирование – очень эффективная мера!

-

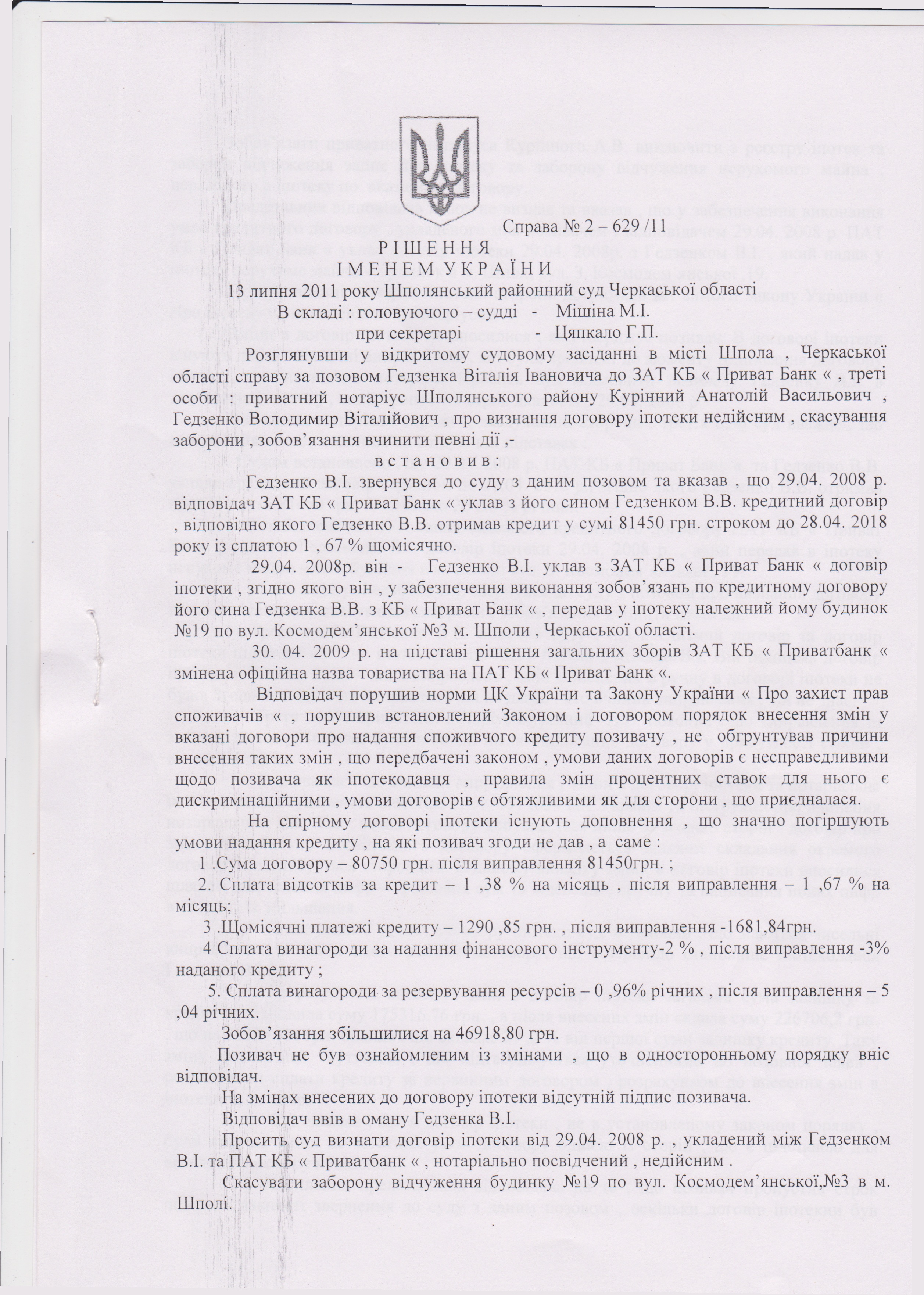

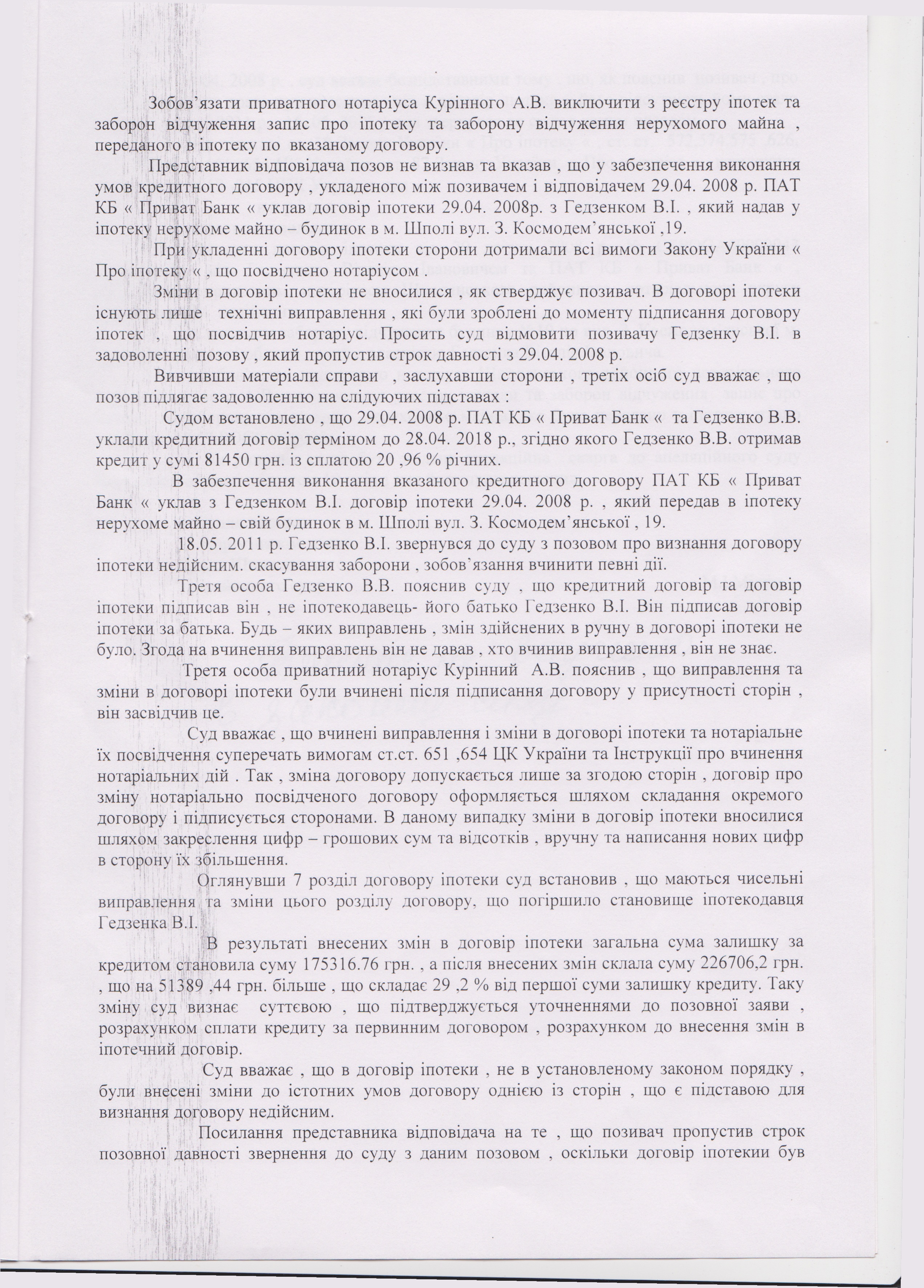

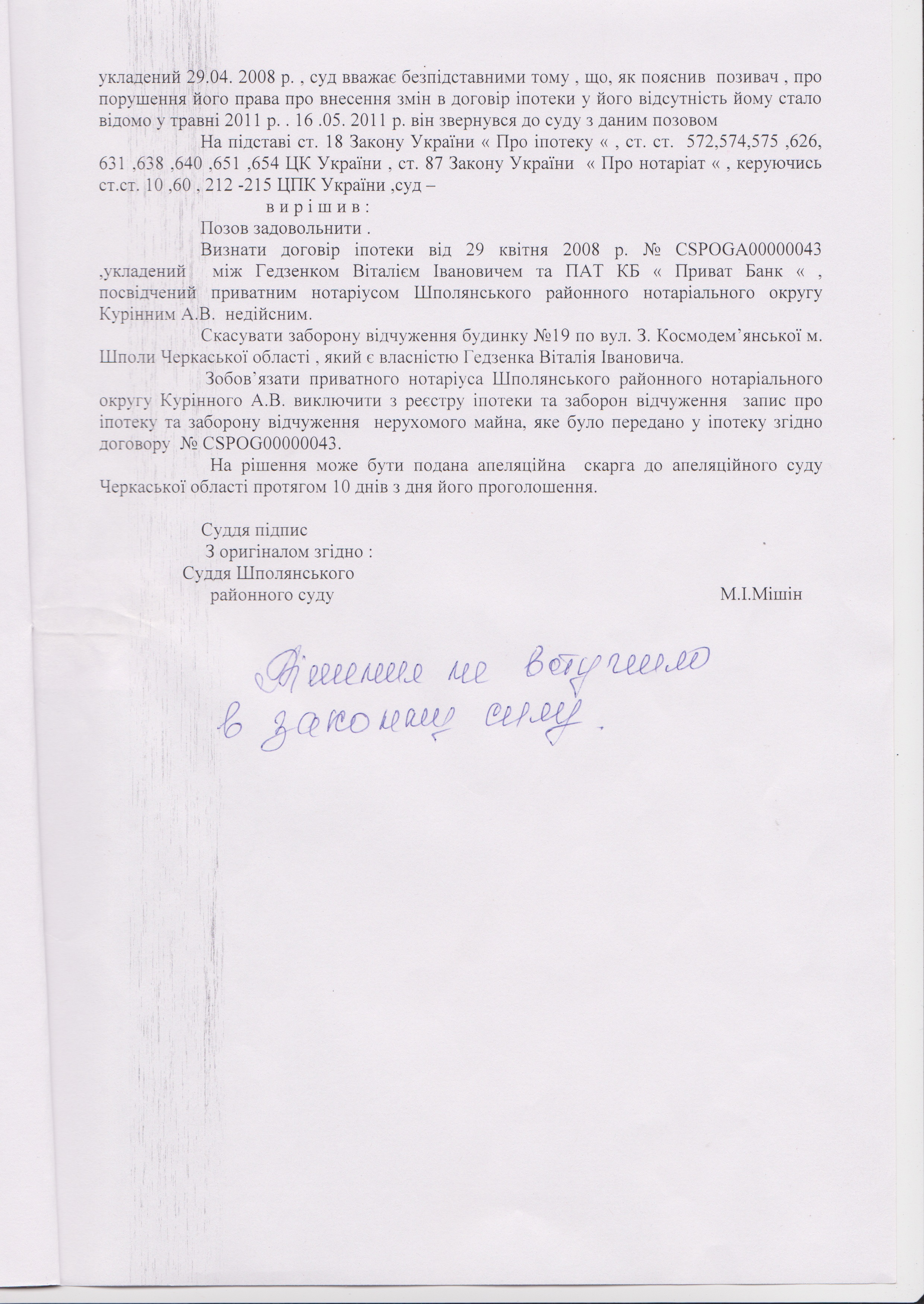

Выкладываю решение. Решение слабенькое, поэтому еще выкладываю и исковое.

До Шполянського районного суду

20600, Черкаська область,

м. Шпола, вул. А.Леніна, 36 б

(04741) 5-23-53

Позивач: Гедзенко Віталій Іванович

20600 Черкаська обл.., м. Шпола,

вул. Космодемянська, буд . 19

ІПН: 2969508616

Паспорт серії НС номер 081930

Вид. Шполянським РВ УМВС

України в Черкаській обл.

28.02.1996 р.

Адреса для листування: 49089 м. Дніпропетровськ,

а/с 4570

Відповідач: Закрите акціонерне товариство

Комерційний банк «Приватбанк»

(скорочена назва - «Приватбанк»)

49094 м. Дніпропетровськ, вул.

Набережна Перемоги, буд. 50

Код ЄДРПОУ 14360570

Корр./рах. № 32009100400 в

Обласному управлінні

Національного банку України

м. Дніпропетровськ

МФО 305299 тел. 8(0562)390868.

Треті Особи: Приватний нотаріус Шполянського

Районного нотаріального округу

Курінний Анатолій Васильович

20600 Черкаська область,

м. Шпола, вул. Крупської 1б

т. (04741) 5-33-70

Гедзенко Володимир Віталійович

Черкаська обл, м. Шпола, 20600

вул. Космодем’янської, буд . 19

ІПН: 2969508616

Паспорт серії НС номер 327533

Вид. Шполянським РВ

УМВС України в

Черкаській обл.. 19.11.1997 р.

Представники Позивача: Хмарна Ольга Михайлівна

ІПН 3355308546

м. Дніпропетровськ, 49106

вул. Жуковського 39/41, кв. 60

тел. (056)798-46-15; (063)798-46-15

Кучерин Гнат Олександрович

ІПН 2853505174

49106 м. Дніпропетровськ,

вул. Жуковського 39/41, кв. 60

тел. (056)798-45-02; (063)798-45-02

Ціна позову: 81450 (вісімдесят

одна тисяча чотириста п’ятдесят)

гривень

ПОЗОВНА ЗАЯВА

Про визнання договору іпотеки недійсним, скасування заборони, зобов’язання вчинити певні дії

29 квітня 2008 року між ЗАТ КБ «Приватбанк» (Кредитор), відповідачем у справі, з одного боку, та моїм сином, Гедзенко Володимиром Віталійовичем (Позичальник), позивачем у справі, з іншого боку, був укладений кредитний договір № CSP0GA00000043, відповідно до якого Кредитор надав Позичальникові кредит в сумі 81450 (вісімдесят одна тисяча чотириста п’ятдесят) гривень строком до 28 квітня 2018 року зі сплатою 1,67% ( одна ціла шістдесят сім сотих відсотка щомісячно) (далі - Договір). Також був складений іпотеки від 29 квітня 2008 року № CSP0GA00000043, згідно якого я, Гедзенко Віталій Іванович, в забезпечення виконання зобов'язань передав у іпотеку належний йому будинок. Загальною площею 98,30 кв.м., житлова площа 78,80 кв.м., розташований за адресою: Черкаська область, Шполянський район, місто Шпола, вул. Космодем’янської, З, буд. 19 надалі – «предмет іпотеки». У договорі іпотеки Гедзенко Віталій Іванович є «Іпотекодавець», а ЗАТ «Приватбанк» «Іпотекодержатель».

30.04.2009 на підставі Рішення загальних зборів акціонерів Закритого Акціонерного Товариства Комерційний Банк «Приватбанк» змінена офіційна назва товариства на Публічне Акціонерне Товариство Комерційний Банк «Приватбанк». Вищезазначена обставина підтверджується свідоцтвом про державну реєстрацію юридичної особи серії А01 № 054809, виданого Виконавчім комітетом Дніпропетровської міської ради 17.07.2009 року.

Проте, Позивач вважає що договір іпотеки має бути визнаний рішенням суду недійсним з наступних підстав.

Згідно ч.2 ст. 634 ЦК України договір приєднання може бути змінений або розірваний на вимогу сторони, яка приєдналася, якщо вона позбавляється прав, які звичайно мала, а також якщо договір виключає чи обмежує відповідальність другої сторони за порушення зобов'язання або містить інші умови, явно обтяжливі для сторони, що приєдналася. Договір іпотеки мав встановлену форму, і Позивач не мав можливості вносити зміни до договору, що дає підстави вважати спірний договір договором приєднання.

Відповідач порушив вимоги чинного законодавства України, зокрема: норми ЦК України та Закону України "Про захист прав споживачів", порушив встановлений Законом і договором порядок внесення змін у вказані договори про надання споживчого кредиту позивачу, не обґрунтував причини внесення таких змін, що передбачені законодавством, умови даних договорів є несправедливими щодо Позивача як іпотекодавця, правила зміни процентних ставок для нього є дискримінаційними, умови договорів є також обтяжливими як для сторони, що приєдналася.

Згідно ч. 1 ст. 626 ЦК України договором є домовленість двох або більше сторін, спрямована на встановлення, зміну або припинення цивільних прав та обов’язків.

Відповідно до ст. 627 ЦК України сторони є вільними в укладенні договору, виборі контрагента та визначенні умов договору з урахуванням вимог цього Кодексу, інших актів цивільного законодавства, звичаїв ділового обороту, вимог розумності та справедливості.

Відповідно до ст. 215 ЦК України підставою недійсності правочину є недодержання в момент вчинення правочину стороною (сторонами) вимог, які встановлені частинами першою — третьою, п’ятою та шостою статті 203 цього Кодексу.

Статтею 203 ЦК України встановлено, що:

1. Зміст правочину не може суперечити цьому Кодексу, іншим актам цивільного законодавства, а також моральним засадам суспільства.

2. Особа, яка вчиняє правочин, повинна мати необхідний обсяг цивільної дієздатності.

3. Волевиявлення учасника правочину має бути вільним і відповідати його внутрішній волі.

4. Правочин має вчинятися у формі, встановленій законом.

5. Правочин має бути спрямований на реальне настання правових наслідків, що обумовлені ним.

6. Правочин, що вчиняється батьками (усиновлювачами), не може суперечити правам та інтересам їхніх малолітніх, неповнолітніх чи непрацездатних дітей.

Таким чином Цивільним кодексом України встановлений перелік вимог, недодержання яких у момент вчинення правочину, є підставою для визнання його недійсним.

Відповідно до ч. 5 п. 32 внесення змін до спірного договору допускається лише за згодою сторін. Узгоджені сторонами зміни до цього договору вносяться у письмовій формі, і підлягають обов’язковому нотаріальному посвідченню.

На спірному договорі іпотеки існують доповнення, що значно погіршують умови надання кредиту, на які Позивач (Іпотекодавець) згоди не надавав, а саме:

1. Сума договору складає 80750 (вісімдесят тисяч сімсот п’ятдесят гривень), після виправлення 81450 (вісімдесят одна тисяча чотириста п’ятдесят гривень).

2. Сплата відсотків за користування кредитом 1,38% на місяць. Після виправлення 1,67% на місяць.

3. Щомісячний платіж за кредитом 1290,85 гривень. Після виправлення 1681,84 гривень.

4. Сплата винагороди за надання фінансового інструменту складає 2% від суми наданого кредиту. Після виправлення 3%.

5. Сплата винагороди за резервування ресурсів – 0,96% річних. Після виправлення 5,04% річних.

Отже, згідно договору, загальна сума, що мав отримати Відповідач складала 154902 (сто п’ятдесят чотири тисячі дев’ятсот дві) гривні. Після того, як Відповідач вніс зміни до договору сума склала 201820,80 (двісті одна тисяча вісімсот двадцять) гривень 80 копійок.

Таким чином, зобов’язання збільшилося на 46918,80 (сорок шість тисяч дев’ятсот вісімнадцять) гривень 80 копійок.

Позивач не був ознайомлений зі змінами, що в односторонньому порядку вніс Відповідач.

На змінах, внесених до спірного договору іпотеки відсутній підпис Позивача (Іпотекодавця).

Представники Позивача вважають, що своїми діями Відповідач ввів в оману Гедзенко Віталія Івановича.

Згідно ч.1 ст.230 ЦК України – якщо одна із сторін правочину навмисно ввела другу сторону в оману щодо обставин, які мають істотне значення, такий правочин визнається судом недійсним.

Відповідно до ст. 319 ЦК України власник володіє, користується, розпоряджається своїм майном на власний розсуд. Власник має право вчиняти щодо свого майна будь-які дії, які не суперечать закону.

Статтею 321 ЦК України встановлено, що право власності є непорушним. Ніхто не може бути протиправно позбавлений цього права чи обмежений у його здійсненні.

Згідно до 3 ЦПК України кожна особа має право в порядку, встановленому цим Кодексом, звернутися до суду за захистом своїх порушених, невизнаних або оспорюваних прав, свобод і інтересів.

Відповідно до ст.638 ЦК України договір є укладеним, якщо сторони в належній формі досягли згоди з усіх істотних умов договору.

Відповідно до вимог ст. 526 ЦК України, зобов’язання повинні виконуватися належним чином. Істотними умовами договору є умови про предмет договору, умови, визначені законом як істотні або є необхідними для договорів даного виду, або усі ті умови, щодо яких за заявою хоча б однією із сторін має бути досягнуто згоди.

На думку Представників Позивача відсутність підпису позивача на змінах до спірного договору вказує на відсутність істотних умов договору іпотеки та недотримання вимог чинного законодавства при укладенні цього договору.

Відповідно до вимог пп. «д» ч.2 ст.11 Закону України «Про захист прав споживачів» від 12.05.91р. – перед укладенням договору про надання споживчого кредиту кредитодавець зобов'язаний повідомити споживача у письмовій формі про орієнтовану сукупну вартість кредиту та вартість послуги з оформлення договору про надання кредиту (перелік усіх витрат, пов'язаних з одержанням кредиту, його обслуговуванням та поверненням, зокрема таких, як адміністративні витрати, витрати на страхування, юридичне оформлення тощо).

Згідно «Правил надання банками України інформації споживачу про умови кредитування та сукупну вартість кредиту», затверджених постановою Правління Національного банку України від 10.05.2007 року п. 3.6 – Банки не мають права встановлювати платежі, які споживач має сплатити на користь банку за дії, які банк на власну користь ( ведення справи, договору, облік заборгованості споживача) або за дії, які споживач здійснює на користь банку ( прийняття платежу від споживача) або що їх вчиняє банк або споживач з метою встановлення , зміни або припинення правовідносин (укладення кредитного договору, внесення до нього змін і т.д.).

Згідно статті 18 іпотечний договір укладається між одним або декількома

іпотекодавцями та іпотекодержателем у письмовій формі і підлягає нотаріальному посвідченню. Іпотечний договір повинен містити такі істотні умови:

1) для іпотекодавця та іпотекодержателя - юридичних осіб відомості про:

для резидентів - найменування, місцезнаходження та ідентифікаційний код в Єдиному державному реєстрі юридичних та фізичних осіб - підприємців; ( Абзац другий пункту 1 частини першої статті 18 із змінами, внесеними згідно із Законом N 3201-IV ( 3201-15 ) від 15.12.2005 )

для нерезидентів - найменування, місцезнаходження та державу, де зареєстровано особу;

для іпотекодавця та іпотекодержателя - фізичних осіб відомості про:

для громадян України - прізвище, ім'я, по батькові, місце проживання із зазначенням адреси та індивідуальний ідентифікаційний номер у Державному реєстрі фізичних осіб - платників податків та інших обов'язкових платежів; { Абзац п'ятий пункту 1 частини першої статті 18 із змінами, внесеними згідно із Законом N 1276-VI ( 1276-17 ) від 16.04.2009 }

для іноземців, осіб без громадянства - прізвище, ім'я, по батькові (за наявності), адресу постійного місця проживання за межами України;

2) зміст та розмір основного зобов'язання, строк і порядок його виконання та/або посилання на правочин, у якому встановлено основне зобов'язання; ( Пункт 2 частини першої статті 18 із змінами, внесеними згідно із Законом N 3201-IV ( 3201-15 ) від 15.12.2005 )

3) опис предмета іпотеки, достатній для його ідентифікації, та/або його реєстраційні дані. При іпотеці земельної ділянки має зазначатися її цільове призначення;

4) посилання на видачу заставної або її відсутність. ( Пункт 4 частини першої статті 18 із змінами, внесеними згідно із Законом N 3201-IV ( 3201-15 ) від 15.12.2005 )

У разі відсутності в іпотечному договорі однієї з вказаних вище істотних умов він може бути визнаний недійсним на підставі рішення суду. ( Частина друга статті 18 в редакції Закону N 3201-IV ( 3201-15 ) від 15.12.2005 )

Іпотечний договір може містити інші положення, зокрема, визначення вартості предмета іпотеки, посилання на документ, що підтверджує право власності іпотекодавця на предмет іпотеки, відомості про обмеження та обтяження прав іпотекодавця на предмет іпотеки, визначення способу звернення стягнення на предмет іпотеки.

Відповідно до п.п. 36 – 38 Інструкції про порядок вчинення нотаріальних дій нотаріусами України Зареєстрованої в Міністерстві юстиції України 3 березня 2004 р. за N 283/8882

Нотаріус зобов'язаний встановити дійсні наміри кожної із сторін до вчинення правочину, який він посвідчує, а також відсутність у сторін заперечень щодо кожної з умов правочину. Встановлення дійсних намірів кожного з учасників правочину здійснюється шляхом встановлення нотаріусом однакового розуміння сторонами значення, умов правочину та його правових наслідків для кожної із сторін.

Встановлення дійсних намірів однієї із сторін правочину може бути здійснено нотаріусом за відсутності іншої сторони з метою виключення можливості стороннього впливу на її волевиявлення.

Правочин посвідчується нотаріусом, якщо кожна із сторін однаково розуміє значення, умови правочину та його правові наслідки, про що свідчать особисті підписи сторін на правочині.{ Пункт 36 в редакції Наказу Міністерства юстиції N 1062/5 ( z0518-09 ) від 15.06.2009 }

Документи, у яких викладено зміст правочинів, що нотаріально посвідчуються, подаються нотаріусом не менше ніж у двох примірниках, один з яких залишається у справах державної нотаріальної контори чи приватного нотаріуса. { Абзац перший

пункту 37 в редакції Наказу Міністерства юстиції N 1062/5

( z0518-09 ) від 15.06.2009 }

Усі примірники підписуються учасниками правочину. Посвідчувальний напис вчиняється на всіх примірниках правочину. На бажання учасників правочину кожному з них видається по одному примірнику, про що зазначається у тексті правочину. { Абзац третій пункту 37 із змінами, внесеними згідно з Наказом Міністерства юстиції N 1062/5 ( z0518-09 ) від 15.06.2009 }

Правочини про відчуження та заставу майна, що підлягає реєстрації, посвідчуються за умови подання документів, що підтверджують право власності на майно, що відчужується або заставляється. У разі застави майбутнього майна або створення

забезпечувального обтяження в майбутньому майні нотаріусу надаються документи, що підтверджують наявність прав на набуття такого майна у власність у майбутньому.

Вищезазначена правова позиція міститься у низці судових рішень.

На підставі викладеного та керуючись положеннями ст.ст. 3, 15, 21, 114 ЦПК України, ст.ст. 203, 215, 319, 321, 526, ч. 1 ст. 626, 627, ч.2 ст. 634, 638 Цивільного Кодексу України, Законом України «Про захист прав споживачів», Постановою Національного Банку України № 168 «Правила надання банками України інформації споживачу про умови кредитування та сукупну вартість кредиту», ст. 18 Закону України «Про Іпотеку», Законом України "Про нотаріат", Законом України «Про банки та банківську діяльність», Інструкцією про порядок вчинення нотаріальних дій нотаріусами України Зареєстрованої в Міністерстві юстиції України 3 березня 2004 р. за N 283/8882,

ПРОШУ ШАНОВНИЙ СУД:

1. Згідно ч.1 ст. 114 ЦПК позови, що виникають з приводу нерухомого майна, пред’являються за місцезнаходженням майна або основної його частини прийняти позовну заяву до розгляду та відкрити провадження у справі.

2. Визнати договір іпотеки від 29 квітня 2008 року № CSP0GA00000043, укладений між Гедзенко Віталієм Івановичем та ПАТ КБ «Приватбанк» і посвідчений Приватним нотаріусом Шполянського Районного нотаріального округу Курінним Анатолієм Васильовичем недійсним.

3. Скасувати заборону відчуження будинку загальною площею 98,30 кв.м., житлова площа 78,80 кв.м., розташованого за адресою: Черкаська область, Шполянський район, місто Шпола, вул. Космодем’янської, З, буд. 19

4. Зобовязати Приватного нотаріуса Шполянського Районного нотаріального округу Курінного Анатолія Васильовича виключити з реєстру іпотек та заборон відчуження запис про іпотеку та заборону відчуження нерухомого майна яке було передано у іпотеку згідно договору № CSP0GA00000043

ДОДАТКИ:

1. Копія позовної заяви – 5 прим.

2. Квитанція про сплату витрат на інформаційно-технічне забезпечення судового процесу – 1 прим. (тільки для суду).

3. Квитанція про сплату держмита – 1 прим. (тільки для суду).

4. Копія Довіреності представникам – 1 прим. (тільки для суду).

5. Копія кредитного договору № CSP0GA00000043 від 29 квітня 2008 року - 5 прим.

6. Копія іпотечного договору № CSP0GA00000043 від 29 квітня 2008 року - 5 прим.

7. Судова практика – 6 рішень. (тільки для суду).

10.05.2011 Гедзенко Віталій Іванович ________________________

-

1

1

-

-

Прошли первую инстанцию. Признали договор ипотеки недействительным. Воюем в апелляции. Буду держать в курсе.

-

У меня было так...Ну вроде как жизнь частично налаживается. с боями удалось перевести зарплату в другой банк.-получилось даже лучше ,чем планировалось. Больница окрыла зарплатный проект в другом банке,тоесть не прийдется самим платить за обслуживания счета.

Теперь буду отнимать у привата денежку у привата. Сперли то чуть больше тысячи. Всем спасибо. По результатам буду отписывать.

-

Да. Что касается экспертизы, то после того как ГИС забрала автомобиль, была сделана оценка.Актик имеется?

Решение Апелляционного суда Херсонской области о уменьшении суммы долга

в Судові рішення за кредитними та депозитними договорами

Опубликовано