Luka

-

Число публикаций

142 -

Регистрация

-

Последнее посещение

Тип контента

Профили

Форумы

Календарь

Весь контент пользователя Luka

-

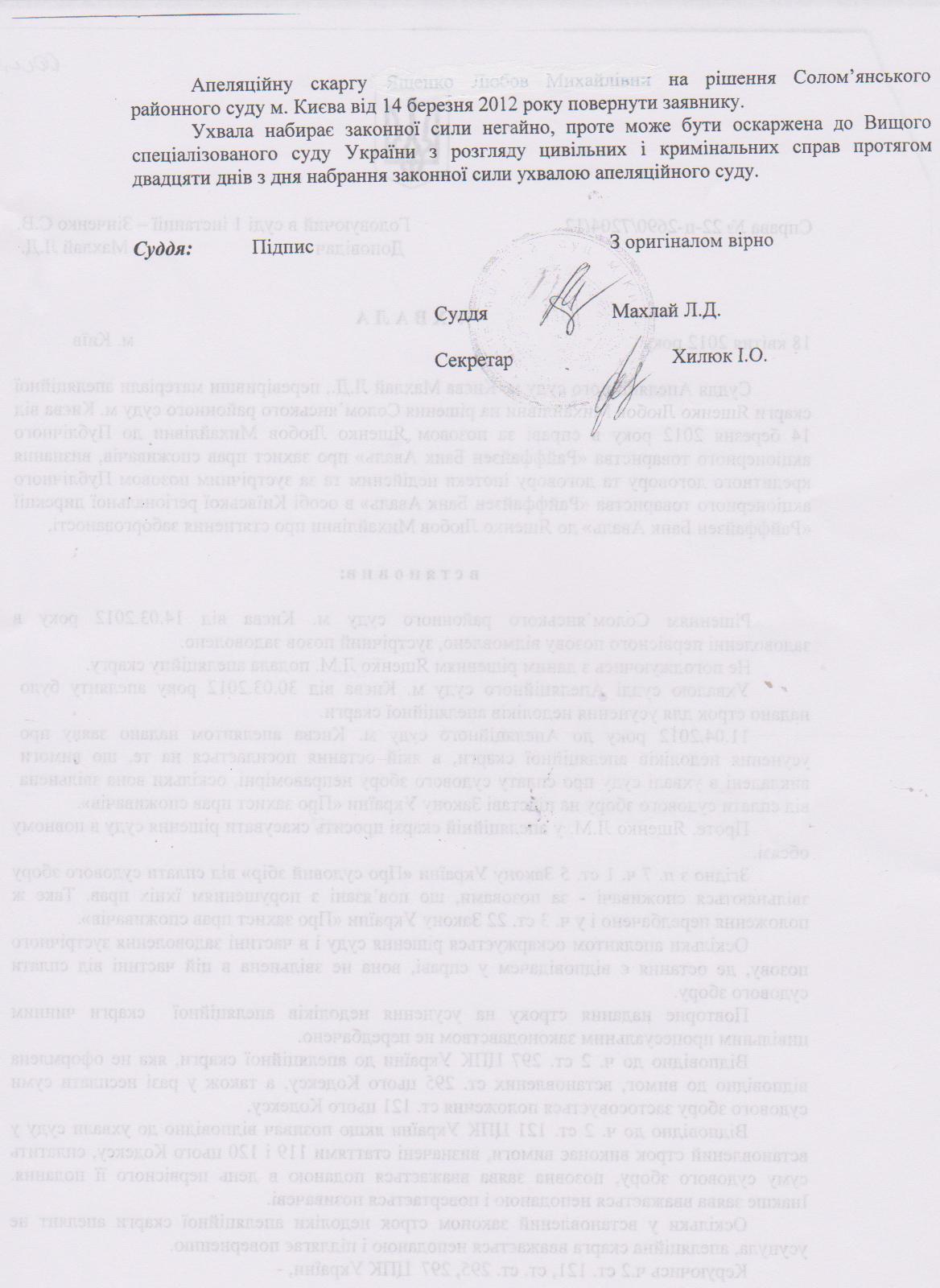

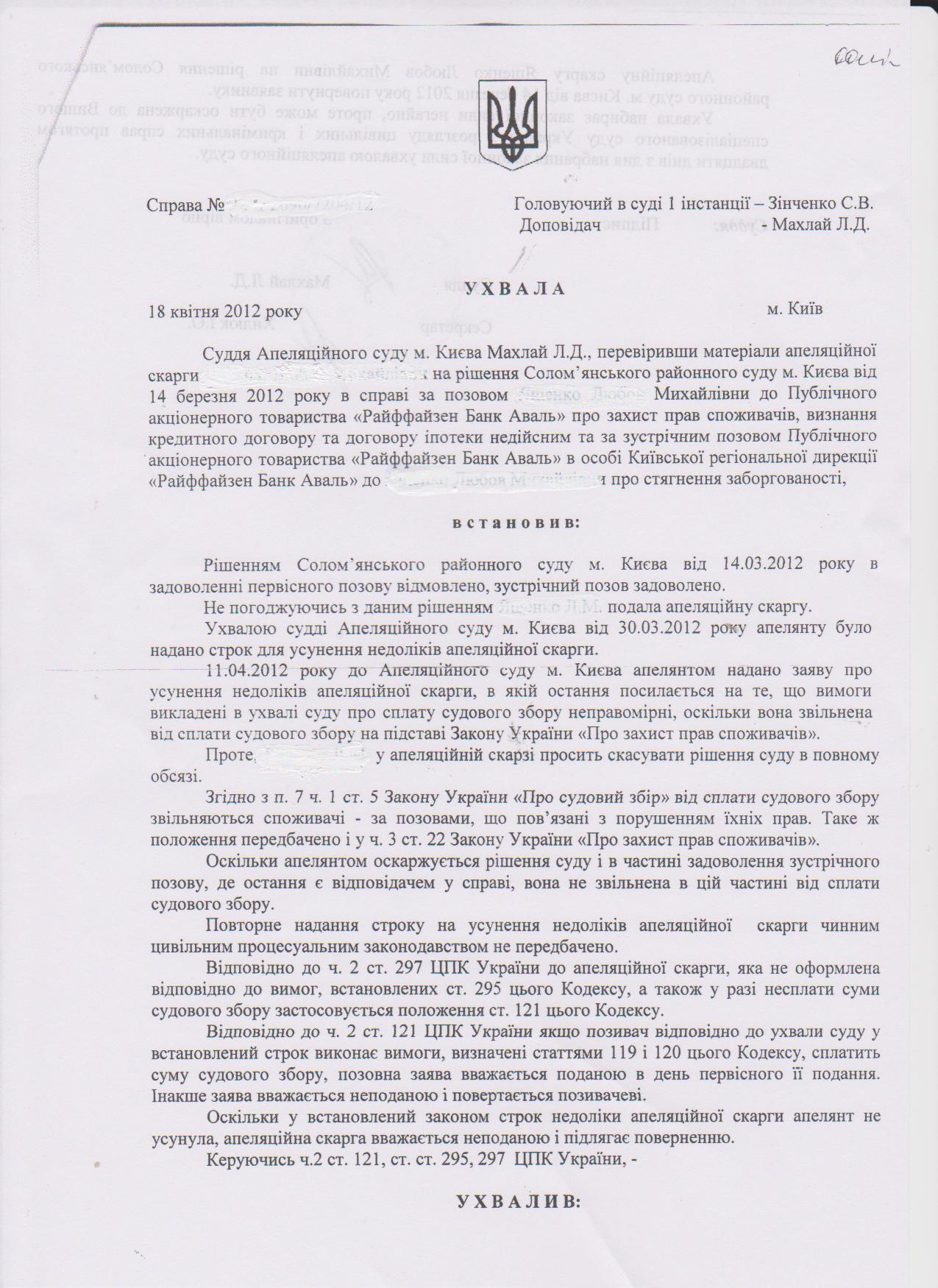

Имеет ли право банк по одному кредиту дважды требовать удовлетворения.

topic ответил на Luka автора Luka в Юридична консультація - чати з юристом

Да, по поводу моего встречного : прошу судью применить ЗУ "Про захист..." Она- "у Вас уже был процесс по этой теме. Я разбираю только обман банка и не вижу оснований." -

Имеет ли право банк по одному кредиту дважды требовать удовлетворения.

topic ответил на Luka автора Luka в Юридична консультація - чати з юристом

Ну, вот размазали меня юрист банка и судья по стенке. Судье 100% занесли, потому что резко поменяла позицию, перебивает, сбивает, подсказывает юристу. Иск приняли. Все мои заперечення-в сад. Я написала встречный, заперечення и клопотання. Встречный -Про порушення прав споживача та визнання договору №014 та договору іпотеки від хх липня 2007 року такими, що вчиненні під впливом обману, тобто правочин недійсний. Заперечення проти позову про звернення стягнення на нерухоме майно. Клопотання Про витребування належних доказів по справі. Клопотання вытекают из заперечення, то есть Банк при валютном кредите пн предоставил ни валютных лицензий, ни договора поточного рахунку. На основании чего мне давали доллары? Юрист - "На основании меморенд. ордера и заявы" Говорю, что ордер без штампа банка, без моей подписи и даже без фамилий подписавшихся работников банка. Ноль внимания. Платёжный календарь (график погашения), состоящий из трёх колонок: о теле кредита, о процентах и сумма разом. Никаких страховок, юристов ит д. Более того страничка от 2013 по 2017 года вообще отсутствует. Говорю что не определена цена кредита. Игнор. Просила: 1.Витребувати у ПАТ «Райффайзен Банк Аваль» рахунок боргу за кредитом, оформлений належним, згідно із законом, образом. 2. Також докази того, що Банк, на момент укладення кредитного договору, мав генеральну та індивідуальну ліцензії Національного банку України на здійснення валютних операцій, на підставі яких у позивача було право надавати позичальнику, резидентів України,кредитні послуги у іноземній валюті зі споживчими цілями (метою). 3. Правильно оформлений платіжний календар, якщо такий існує, який є невіддільною частиною Договору. 4.Меморіальний валютний ордер,з штампом Банку і прізвищами тих, чиї підписи стоять на даному документі, так само і з моїм підписом, якщо такий існує. 5. Договір про відкриття на моє ім'я в цьому Банку поточного рахунку для обслуговування валютного кредиту, якщо такий існує. Удовлетворили только про лицензии. Всё. Заперечення проти позову про звернення стягнення на нерухоме майно: Заперечую проти позову в повному обсязі. Позов Банку складений недбало і з неповагою до суду, а саме: 1. Рахунок заборгованості працівниками Банку складений на жовтень 2011 року. Позов поданий в березні 2012 року!!! 2. Договор кредиту валютний. При поданні позовної заяви, Банк не надав доказів того, що він на момент укладення кредитного договору мав генеральну та індивідуальну ліцензії Національного банку України на здійснення валютних операцій, на підставі яких у позивача було право надавати позичальнику, резидентів України,кредитні послуги у іноземній валюті зі споживчими цілями (метою). 3. На меморіальному валютному ордері, прикладеним Банком до позову, відсутній штамп Банку. 4. Додаденый до договору платіжний календар не відображує договірних стосунків, оскільки в складеному графіку відсутні розрахунки від15.10.2013 року по 15.05.2017 року. 5. У прикладених розписках про здобуття претензії-повідомленні від 17.12.2008 року, без експертиз видно, що підписувалася одна людина, хоча є відмітка, що підписане особисто, і ця людина нам невідома. 6. Крім того, як повідомляла я в своєму поясненні та запереченні до позову Банку від 10.04.2012 року, що провадження про звернення стягнення на нерухоме майно є передчасним, оскільки після суду першої інстанції, а саме: Солом’янського районного суду м. Києва, який розглядав справу між тими самими сторонами, про той самій предмет і з тих самих підстав, на данніи момент подано апеляційна скарга до Апеляційного суду м. Києва через Солом’янський районний суд м. Києва на рішення суду Солом’янського району за позовом ОСОБА до ПАТ «Райффайзен Банк Аваль» про захист прав споживачів, визнання кредитного договору № від 19 липня 2007 та договору іпотеки недійсними та за зустрічним позовом ПАТ «Райффайзен Банк Аваль» до ОСОБА про стягнення заборгованості. Згідно ст. 61 Конституції України: "Ніхто не може бути двічі притягнений до юридичної відповідальності одного виду за одне й те саме правопорушення." Згідно ст.201п.4 ЦПК України: «неможливості розгляду цієї справи до вирішення іншої справи, що розглядається в порядку конституційного, цивільного, господарського, кримінального чи адміністративного судочинства;»; Ст.207. Залишення заяви без розгляду. п.1.ч 4.: «спір між тими самими сторонами, про той самий предмет і з тих самих підстав розглядається в іншому суді». Так само в Апеляційному суді ще одна справа між тими самими сторонами, про той самий предмет і з тих самих підстав . А саме: Апеляційна скарга на Рішення судді Солом’янського районного суду м. Києва, Оксюти Т.Г. у справі №2-від 19.03.2012 року за позовом ОСОБА до Приватного нотаріуса Київського міського нотаріального округу Комарницької Ольги Володимирівни, ПАТ «Райффайзен Банк Аваль», Відділу державної виконавчої служби Солом’янського району м.Києва про визнання виконавчого напису таким, що не підлягає виконанню та скасування постонови державної виконавчої служби. Також вважаю, позов Банку таким, що не відповідає чинному законодавству, виходячи з наступного: 1.Відповідно до положень ст. ст. 33, 35 Закону України «Про іпотеку», у разі порушення основного зобов'язання та/або умов іпотечного договору іпотекодержатель надсилає іпотекодавцю та боржнику, якщо він є відмінним від іпотекодавця, письмову вимогу про усунення порушення у не менш ніж тридцятиденний строк. У цьому документі зазначається стислий зміст порушених зобов'язань та попередження про звернення стягнення на предмет іпотеки у разі невиконання цієї вимоги. Якщо протягом встановленого строку вимога іпотекодержателя залишається без задоволення, іпотекодержатель вправі розпочати звернення стягнення на предмет іпотеки відповідно до цього Закону. З положень ч. 1 ст. 35 Закону України «Про іпотеку» випливає, що звернення до суду з позовом про звернення стягнення на предмет іпотеки можливе тільки за умови дотримання її положень, яка передбачає: 1) пред'явлення боржникові та у відповідних випадках майновому поручителю письмової вимоги про усунення порушення забезпечення іпотекою зобов’язання, в якому встановлюється не менше як тридцятиденний строк для усунення порушення та містить попередження про звернення стягнення на предмет іпотеки у разі невиконання цієї вимоги; 2) незадоволення вимоги іпотекодержателя протягом установленого ним строку, який не може бути меншим за тридцять днів. Недотримання цих правил є перешкодою для звернення стягнення на предмет іпотеки, але не перешкоджає зверненню з позовом до боржника про виконання забезпеченого іпотекою зобов'язання відповідно до ч. 2 ст. 35 Закону України «Про іпотеку». Сумнівна, як по пред'явленій сумі ( 24125, 42 дол.США), так і по розписці, нібито одержувачів, претензія - повідомлення від 17.12. 2008 року, є застарілою і не коректною. У ній пред'являлася претензія на певну суму грошей, так само вимагали добровільно звільнити квартиру протягом одного місяця з дня отримання даного листа. Складалася вона для того, щоб нотаріус зробив виконавчий напис, що нотаріус і зробив за №2хх від 25.06.2009 року. З тих пір Банк часткові платежі у мене не приймає, вимагаючи всю суму відразу. І з тих пір відсотки і пеня зростають як сніговий ком. Державна виконавча служба Солом’янського району м.Києва відкрила провадження по справі, и тоді я подала позов про визнання напису нотаріуса такий, що не підлягає виконанню. При першому засіданні суду, ПАТ«Райффайзен Банк Аваль» відгукнув з відділу державної виконавчої служби Солом’янського району м.Києва свої вимоги. Наслідком цього є вімоги ДВС від мене витрат на віконавчи дії та виконавчий збір в розмірі майже 25000 грв. 2.Згідно Постанови Правління Національного банку України від 10 травня 2007 року N 168. Пункт 3. Вимоги щодо детального розпису сукупної вартості кредиту для споживача під час укладення кредитного договору: «3.1. Банки зобов'язані в кредитному договорі або додатку до нього надавати детальний розпис сукупної вартості кредиту з урахуванням процентної ставки за ним, вартості всіх супутніх послуг, а також інших фінансових зобов'язань споживача, зазначивши таке: значення процентної ставки та порядок обчислення процентних доходів відповідно до вибраного банком методу згідно з вимогами нормативно-правових актів Національного банку;перелік, розмір і базу розрахунку всіх комісій (тарифів) банку, що пов'язані з наданням, обслуговуванням і погашенням кредиту, у тому числі комісії за обслуговування кредитної заборгованості, розрахунково-касове обслуговування, здійснення валютно-обмінних операцій, юридичне оформлення тощо;перелік і розмір інших фінансових зобов'язань споживача, які виникають на користь третіх осіб згідно з вимогами законодавства України та/або умовами кредитного договору (страхові платежі під час страхування предмета застави, життя та працездатності споживача, розмір зборів до Пенсійного фонду України, комісії під час купівлі-продажу іноземної валюти для погашення кредиту та процентів за користування ним, біржові збори, послуги реєстраторів, нотаріусів, інших осіб тощо). 3.2. Кредитний договір має містити графік платежів (згідно зі строковістю, зазначеною у договорі, - щомісяця, щокварталу тощо) у розрізі сум погашення основного боргу, сплати процентів за користування кредитом, вартості всіх супутніх послуг, а також інших фінансових зобов'язань споживача за кожним платіжним періодом з урахуванням даних, передбачених у додатку до цих Правил. У графіку платежів має бути докладно розписана сукупна вартість кредиту за кожним платіжним періодом. 3.3. Банки зобов'язані в кредитному договорі зазначати сукупну вартість кредиту з урахуванням процентної ставки за ним, вартості всіх супутніх послуг та інших фінансових зобов'язань споживача, які пов'язані з отриманням, обслуговуванням і погашенням кредиту, а також зазначити її в процентному значенні та в грошовому виразі у валюті платежу за кредитним договором. Я не була повідомлена про орієнтовну сукупну вартість кредиту, мене не було надано розрахунок або розпис загальної вартості кредиту. Платіжний календар (додаток №1 до Договору) не відповідає обов'язковим нормам вказаним в постанові №168, наприклад: Відсутня розписана сукупна вартість кредиту за кожним платіжним періодом в частині витрат на страхування в період дії договору. Відсутність вартості страхових внесків, на період дії кредитного договору, вказує на помилковість розрахунку реальної процентної ставки по кредиту та сукупної вартості кредиту.З огляду на це кредитний договір не відповідає положенням ч.2 та ч.4 ст.11 Закону України «Про захист прав споживачів». Більш того, мені підсунули недійсний платіжний календар. У графіку відсутні розрахунки від15.10.2013 року по 15.05.2017 року. Згідно частині 2 п. 4 ст. 11 Закону України "Про захист прав споживачів" , у договорі про надання споживчого кредиту зазначається детальний розпис загальної вартості кредиту для споживача. Детальний розпис загальної вартості кредиту відсутній, тому, відсутня істотна умова договору - ціна (ст. 632 ЦК України ). Таким чином я не визнаю ціну кредиту, вважаю мене при укладенні даного договору ввели в обман. Пункт 1.7. оспорюваного Договору:«Позичальник зобов'язується одноразово, при наданні кредиту, сплатити Банку комісію за оформлення кредиту в розмірі 2%, без ПДВ.» Таким чином Банк витребував з мене 500 доларів США. Долари пішли на рахунок 220628999, отримувач: умовна фізична особа. По класу рахунків бухгалтерського обліку: 2206 - Неамортизований дисконт за кредитами на поточні потреби, що надані фізичним особам. Тобто я ці гроші не отримувала, але на це 500 доларів мені нараховуються відсотки, а тепер вже і пеня. Слід зазначити, що згідно п. 3.6. Постанови Правління Національного банку України №168 від 10.05.2007р. «Про затвердження Правил надання банками України інформації споживачу про умови кредитування та сукупну вартість кредиту» банки не мають права встановлювати платежі, які споживач має сплатити на користь банку за дії, які банк здійснює на власну користь (ведення справи, договору, облік заборгованості споживача тощо), або за дії, які споживач здійснює на користь банку (прийняття платежу від споживача тощо) або що їх вчиняє банк або споживач з метою встановлення, зміни або припинення правовідносин (укладення кредитного договору, унесення до нього змін, прийняття повідомлення споживача про відкликання згоди на укладення кредитного договору тощо). Даний кредитний договір передбачає умову, яка прямо суперечить вимогам вказаного пункту постанови НБУ, оскільки п. 1.7 кредитного договору передбачено зобов’язання позичальника в день надання йому кредиту за Договором сплатити Кредитору плату за оформлення кредиту. ЗУ «Про захист прав споживачів, Ст. 19. Заборона нечесної підприємницької практики. 1. Нечесна підприємницька практика забороняється. 2) будь-яку діяльність (дії або бездіяльність), що вводить споживача в оману або є агресивною. Підприємницька практика є такою, що вводить в оману, якщо під час пропонування продукції споживачу не надається або надається у нечіткий, незрозумілий або двозначний спосіб інформація, необхідна для здійснення свідомого вибору. 6. Правочини, здійснені з використанням нечесної підприємницької практики, є недійсними. 3.Банк у своєму позові посилається на наявність заборгованості за Кредитним договором, але не надає жодних доказів цієї заборгованості, крім свого розрахунку, що в свою чергу не може прийматись судом, як доказ заборгованості Відповідача за Кредитним договором, оскільки: Перш за все я не бажаю брати участь в незаконному звороті валюти, оскільки я в даному Банку не відкривала поточного рахунку. Без поточного рахунку не можна здійснити платежі в іностанной валюті без індивідуальної ліцензії НБУ на здійснення валютних операцій, якщо це не переказ грошових коштів. Банк же не надав суду жодних документів, що дозволяють резидента України кредитувати у валюті США. На підставі генеральної ліцензії на здійснення валютних операцій (письмовий дозвіл НБУ) готівкову ІНОЗЕМНУ валюту банк має право видавати лише з поточного рахунку клієнта (балансові рахунки 26 "грошових коштів клієнтів"), тобто з БАНКІВСЬКОГО РАХУНКУ, відкритого згідно гл.72 ГК України. Дебет - 2620 "Грошових коштів на вимогу фізичних осіб", Кредит - 1001 "Банкноти і монети в касі банку", 1002 "Банкноти і монети в касі відділень банку". Підстава: - ГК України, ст.91,640, глава 71,72; - Закон "Про національний банк України"; - Закон "Про банки і банківську діяльність";- Декрет "Про систему валютного регулювання і валютного контролю"; - Закон "Про захист прав споживачів" - "Інструкція про кассовіх операції в банках України"; - "Інструкція про порядок відкриття, використання і закриття рахунків в національній і іносранной валюті"; - "Інструкція про бухгалтерський облік операцій з готівковими грошовими коштами і банківськими металамі в банках України", та інші. Згідно Договору: П.4. Кредитор зобов'язується: 4.1. На умовах цього Договору відкрити Позичальнику позичковий рахунок 2203хх та надати Позичальнику кредитні кошти, за умови укладення договорів забезпечення, зазначених в п.2.1. цього Договору, та укладення договорів страхування предмету іпотеки/застави (п.2.1. Договору), життя або страхування від нещасного випадку Позичальника/Поручителя відповідно до вимог Договору. 5. Позичальник забов”язується: 5.1. Виконувати умови, передбачені цим Договором. Здійсновати безготівковим платежем або готівкою, в касу Кредитора: Щомісячно, до 15 числа кожного місяца, починаючи з місяца, наступного з місяцем отримання кредиту, часткове погашення кредиту згідно п 1.3. цього Договору та остаточне погашення отриманного кредиту до 19.07.2017 року (включно) на рахунок, зазначений в п.4.1. цього Договору. Щомісячно, до 15 числа кожного місяца, починаючи з місяца, наступного з місяцем отримання кредиту, та при остаточному погашенні кредиту сплату процентів за фактичне використання кредитних коштів на рахунок 22080хх в «Райффайзен Банк Аваль» МФО 322904. Це не мої рахунки, це рахунки внутрішніх розрахунків банку. Я не маю до них відношення. Всі мої платежі зараховувалися на дані рахунки в порушення інструкцій НБУ.Як можна з порушенням « правил обліку, порушення інструкцій НБУ і так далі",, довести заборгованість клієнта по виконання зобов'язань, по випискам з внутрішньобанківських рахунків 2203, 2208, до яких клієнт відношення не має, а банк, може вписати туди будь-які цифри, і вимагати чого завгодно. В долученому до позову Банку розрахунку заборгованості згідно кредитного договору № від 19 липня 2007року не наведено жодних розрахунків та їх нормативного обґрунтування. В ньому зазначено тільки кінцеві значення, які на думку Банку відповідають дійсності і мають бути стягненні з мене на користь ПАТ «Райффайзен Банк Аваль». З огляду на це розмір позовних вимог не може вважатися доведеним. По-перше рахунки розраховані на листопад 2011 року, а позов подано Банком у березні 2012 року. Звідси витікає закономірне питання по сумі виставленого банком боргу. Пред'явлені банком суми не можуть бути безперечними оскільки пред'явлені банком розрахунки, не є документами, а є лише відображенням односторонніх арифметичних розрахунків. Служити в суді доказом дані рахунки не можуть. Згідно ст. 60 ЦПК України :1.Кожна сторона зобов'язана довести ті обставини, на які вона посилається як на підставу своїх вимог і заперечень, крім випадків, встановлених статтею 61 цього Кодексу. 2. Докази подаються сторонами та іншими особами, які беруть участь у справі. 3. Доказуванню підлягають обставини, які мають значення для ухвалення рішення у справі і щодо яких у сторін та інших осіб, які беруть участь у справі, виникає спір. 4. Доказування не може ґрунтуватися на припущеннях. Виходячи з пред'явленого Банком рахунку заборгованості сума боргу на 03.11.2011 року складає 22112,28 доларів США і 9643,56 доларів США, що складає 31755,84 долара США. Пеня, згідно з розрахунком банку по кредиту складає 10459,51 долара США і пеня по відсотках складає 14931,90 доларів США, що складає 25391,41 доларів США.А згідно ст. 18 Закону України "Про захист прав споживачів", умови договору несправедливі, якщо штрафні санкції по його невиконанню перевищують 50% від вартості кредиту.Ціна кредиту невідома, оскільки платіжний календар від 19.07.2007 року не може служити документом розрахунку через відсутність розрахунків з 15.10.2013 року по 15.05.2017 роки. Але навіть якщо узяти за ціну кредиту суму в 42826, 27 доларів США, що вказали в платіжному календарі, то сума штрафних санкцій не може бути більше 21413,14 доларів США. У відповідності до п. 10.1. кредитного договору, «За порушення строків повернення суми кредиту, процентив за користування кредитом та комісій, передбачених цим Договором, Позичальник сплачує Кредитору пеню в розмірі 0,5% від суми просроченого платежу за кожний день прострочки». Встановлення в договорі пені в розмірі 0,5 % від простроченої суми за кожен день прострочення суперечить засадам рівності учасників цивільних відносин (ч. 1 ст. 1 ЦК України) та принципам справедливості, добросовісності та розумності цивільного законодавства(п. 6 . ч. 1 ст. 3 ЦК України). У відповідності до ст. 1 Закону Україну України «Про відповідальність за несвоєчасне виконання грошових відносин», платники грошових коштів сплачують на користь одержувачів цих коштів за прострочку платежу пеню в розмірі, що встановлюється за згодою сторін. Згідно з ст. 3, розмір пені, передбачений статтею 1 цього Закону, обчислюється від суми простроченого платежу та не може перевищувати подвійної облікової ставки Національного банку України, що діяла у період, за який сплачується пеня. Однак, як зазначено в преамбулі, цей Закон регулює договірні правовідносини між платниками та одержувачами грошових коштів щодо відповідальності за несвоєчасне виконання грошових зобов’язань, суб’єктами яких є підприємства, установи та організації незалежно від форм власності та господарювання, а також фізичні особи — суб’єкти підприємницької діяльності. Таким чином, стосовно фізичних осіб, які не є суб’єктами підприємницької діяльності, порушується принцип рівності, оскільки розмір їхньої цивільної відповідальності у вигляді пені фактично є необмеженим в порівнянні з іншими суб’єктами цивільних правовідносин. Отже встановлення пені в розмірі, який за один рік перевищує суму заборгованості в 3-4 раза перевищує подвійну облікову ставку НБУ порушує принцип розумності. Оскільки, кредитний договір є видом договором приєднання, умови якого розробляються банком і позичальник не впливає на зміст договору, банк, встановивши завищений розмір пені, порушив принцип добросовісності.Кредитний договір є консенсуальним, тобто, вважається укладеним з моменту досягнення згоди щодо всіх його суттєвих умов, а не з моменту надання кредиту. Однак, в договорі встановлена пеню лише у випадку прострочення позичальника. Стосовно можливого прострочення банку така відповідальність не встановлюється, що порушує принцип справедливості.У відповідності до ст. 18 Закону України «Про захист прав споживачів», 1. Продавець (виконавець, виробник) не повинен включати у договори із споживачем умови, які є несправедливими. 2. Умови договору є несправедливими, якщо всупереч принципу добросовісності його наслідком є істотний дисбаланс договірних прав та обов’язків на шкоду споживача. 3. Несправедливими є, зокрема, умови договору про: 5) встановлення вимоги щодо сплати споживачем непропорційно великої суми компенсації (понад п’ятдесят відсотків вартості продукції) у разі невиконання ним зобов’язань за договором; Оскільки вартістю кредиту є відсотки, то, очевидно, що встановлення пені з розрахунку 0,5 % від простроченої суми за кожен день прострочення порушує права Позичальника як споживача. Таким чином, положення п. 10.1. кредитного договору суперечать основним засадам цивільного права, визначених ст. ст. 1, 3 Цивільного кодексу України та ст. ст. 18 Закону України «Про захист прав споживачів»". В).Стаття 549. Поняття неустойки 3. Пенею є неустойка, що обчислюється у відсотках від суми несвоєчасно виконаного грошового зобов'язання за кожен день прострочення виконання. У розрахунках банку цього немає. Підкреслюю що Договір валютний, отже в розрахунках повинно бути розрахунок за кожен день прострочення з переведенням доларів США в національну валюту за курсом НБУ на дату зарахування кожного платежу.Таким чином, визначення суми боргу, що здатне вплинути на рішення, що приймаються на його основі неприпустимо на підставі одноосібно визначеного розрахунку тим паче зацікавленою стороною, стягувачем. 4.Відповідно до ст. 99 Конституції України, грошовою одиницею України є гривня, у зв'язку з чим грошове зобов'язання у договорі повинно бути виражено в національній валюті України. Грошове зобов'язання, як кредитора, так і позичальника у кредитному договорі №хх від 19 липня 2007 року не виражене у грошовій одиниці України - гривні Ст. 524 ЦК України передбачено, що зобов'язання має бути виражене у грошовій одиниці України — гривні. Проте, в порушення вказаних норм чинного законодавства України валютою зобов’язання згідно п.1.1 договору вказано доллар США, і сума договору визначена в долларах США, в гривні немє визначеного еквіваленту суми кредиту. Згідно п. 1.1 договору я отримала від відповідача грошові кошти у долларах США, сплата відсотків за договором згідно додатку №2 Договору здійснювалась мною в валюті кредиту – тобто у доларах США. надання відповідачем та отримання позивачем грошових коштів (кредиту) у долларах США та подальше проведення позивачем дій відносно виконання своїх обов’язків в іноземній валюті (в тому числі, оплата процентів за користування кредитом, різного роду комісій) за своєю правовою природою є валютною операцією. Статтею 5 Декрету Кабінету Міністрів України „Про систему валютного регулювання і валютного контролю” передбачено, що валютні операції проводяться на підставі відповідної ліцензії Національного банку України. Статтею 5 Декрету Кабінету Міністрів України “Про систему валютного регулювання і валютного контролю” передбачено, що на здійснення валютних операцій Національний Банк України видає генеральні та індивідуальні ліцензії. Генеральні ліцензії видаються комерційним банкам та іншим фінансовим установам України, національному оператору поштового зв'язку на здійснення валютних операцій, що не потребують індивідуальної ліцензії, на весь період дії режиму валютного регулювання. Індивідуальні ліцензії видаються резидентам і нерезидентам на здійснення разової валютної операції на період, необхідний для здійснення такої операції. Згідно із п.п. в), г) ч.4 ст.5 Декрету Кабінету Міністрів України «Про систему валютного регулювання і валютного контролю” індивідуальної ліцензії потребують, в тому числі, операцій щодо: — надання і одержання резидентами кредитів в іноземній валюті; — використання іноземної валюти на території України як засобу платежу або як застави. На момент укладення договору я була і на даний час є – громадянкою України, тобто резидентом; індивідуальної ліцензії на одержання та використання іноземною валюти на території України як засобу платежу не отримувала. Кредит отримала в валюті – долар США, сплату відсотків за користування кредиту та інші платежі за Договором згідно вимог відповідача здійснювала в валюті. Відповідно із підпунктами "а", "в" та "е" підпункту 6.1 та підпунктів 6.2 Постанови Національного банку від 30.05.2007, № 200 "Про затвердження Правил використання готівкової іноземної валюти на території України та внесення змін до деяких нормативно-правових актів Національного банку України" фізичні особи - резиденти можуть використовувати на території України готівкову іноземну валюту як засіб платежу у наступних випадках: - сплати мита, інших податків і зборів (обов'язкових платежів), митних зборів та фінансових санкцій відповідно до митного законодавства України; - сплати платежів за охорону та супроводження підакцизних і транзитних товарів митними органами; - оплати товарів і послуг у зоні, що звільнена від сплати мита та податків. Також згідно підпункту 6.3 пункту 6 зазначених Правил фізичні особи, можуть використовувати на території України готівкову іноземну валюту як засіб платежу в разі оплати дипломатичним представництвам, консульським установам іноземних держав дозволів на в'їзд (вивіз) до цих країн фізичним особам, які виїжджають у приватних справах та службових відрядженнях. Даний перелік операцій при яких фізичні особи резиденти можуть використовувати готівкову іноземну валюту як засіб платежу є вичерпним і відповідно до вимог чинного законодавства України позивач повинна була отримати індивідуальну ліцензію для: - отримання кредиту в валюті; - використання іноземної валюти як засобу платежу при сплаті відсотків за користування кредиту та інших платежів за Договором. У сторін відсутня індивідуальна ліцензія на право проведення валютних операцій за кредитним договором №014хх від 19 липня 2007 року, передбачених п.п. "в", "г" ч. 4 ст. 5 Декрету Кабінету Міністрів України «Про систему валютного регулювання і валютного контролю», в іноземній валюті, внаслідок чого, з урахуванням приписів ст.524 Цивільного кодексу України, неправомірним є вираження грошових зобов'язань у спірному кредитному договорі в іноземній валюті, а не в гривні України. Згідно з ст. 227 ЦК України, правочин юридичної особи, вчинений нею без відповідного дозволу (ліцензії), може бути визнаний судом недійсним. З наведеного вище вбачається, що кредитний договір в іноземній валюті (доларах США) укладений відповідачем без отримання останнім відповідної індивідуальної ліцензій для надання і одержання резидентами кредитів в іноземній валюті та використання іноземної валюти на території України як засобу платежу, відповідно до ст.227 ЦК України - є підставою для визнання вказаного договору недійсним. Таким чином кредитний договір, укладений між сторонами, не відповідає чинному законодавству України як на момент його укладення так і на даний момент. 5. Банк є підприємницькою організацією. Згідно статті 42.п 1.Господарського кодексу України: «Підприємництво - це самостійна, ініціативна, систематична, на власний ризик господарська діяльність, здійснювана суб'єктами господарювання (підприємцями) з метою досягнення економічних і соціальних результатів і отримання прибутку.» Пунктом 8.3 Договору визначено, що Позичальник розуміє наслідки настання валютних ризиків за кредитом в іноземній валюті, та йому повідомлена інформація щодо методики визначення курсів і комісій, пов’язаних з конвертацією. Слід зазначити, що я не маю відповідної освіти та кваліфікації для оцінки валютних ризиків. Крім того дана умова Договору є несправедливою, так, як всупереч принципу добросовісності і її наслідком є істотний дисбаланс договірних прав та обов'язків на шкоду Позивача, споживача кредитних послуг. Фактично даний пункт є способом зловживання правом Відповідачем, коли всі ризики знецінення національної валюти України шляхом порушення вимог закону, Відповідач перекладає, як суб'єкт підприємницької (господарської) діяльності виключно на Позивача - позичальника за кредитним договором та споживача кредитних послуг, що є грубим порушенням частини 3 статті 13 Цивільного кодексу України. Також даний пункт Договору значно погіршує становище Позивача, як споживача порівняно з Відповідачем (надавачем фінансових послуг) в разі настання певних подій та дає право для Позивача відповідно до пункту 2 статті 18 Закону України "Про захист прав споживачів. 6.Банк вимагає за рахунок пред'явленої суми боргу, яка не є безперечною, стягнуть з нас нерухомість, яка є нашим єдиним житлом, алє: а).Банк просить суд оцінити двокімнатну квартиру в Києві у розмірі 304 000 гривень, що є в половину нижче за ринкову вартість аналогічних квартир.А на момент укладення договору сума яку я узяла в Банку дорівнювала 25% вартості цій квартири. б).Банк не розриває договір і продовжує нараховувати штрафні санкції. Не зрозумілі причини даної заяви, оскільки: 1.Арешт в рахунок стягнення заборгованості Державною Виковнавчою Службою на нашу квартиру був накладений, оцінка нерухомості зроблена, згідно виконавчого напису нотаріуса. Але Банк відгукнув свої претензії, як тільки я подала до суду заяву про визнання виконавчого напису нотаріуса таким, що не підлягає виконанню. Рішення суддя Солом’янського районного суду Оксюта Т.Г.прінял не в мою користь, і зараз справа в Апелляционом суді м. Києва. Рішення Солом’янського районного суду від 19 березня додається, також додається перша сторінка апеляційної скарги від 10.04.2012 року на дане рішення. 2.Також вважаю, що Банк поводиться по відношенню до мене агресивно і не чесно, не зрозуміле бажання Банку про оцінку. оскільки з літа минулого року моя квартира виставлена на продаж на сайті банку (копія №1,сторінки сайту додається) по невідомий ким і як встановленій ціні у розмірі 447490грн. беручи до уваги, що Банк свої претензії з Державної Виковнавчої Служби відгукнув, а навіть якщо брати до уваги оцінку експерта-субьекта оціночної діяльності Антонова В.О. , з якою я не погодилася, то сума оцінки – 363042,00.Висновок з незалежной оцінки майна додається. Але до цього,16 листопада 2010 року, до мене в будинок приходили працівники банку, як потім виявилось, з оцінювачем, які оцінили мою двокімнатну квартиру в Києві в 150000 грн..!!.(Копія додається). Вже є три ціни квартири. До всіх цих дій (26.07.2010р) я просила Банк про дозвіл на самостійний продаж квартири (копія додається).Банк мені не відповів. Весь цей час змушуючи мене підписати заяву на продаж квартири на умовах Банку ( копія додається), ще і підписати заяву-згоду на розголошення інформації (Копія додається). На такі дискримінаційні умови я не погодилася,о чим і написала заяву Банку, 21.04.2011року (Копія додається),отримала відповідь з Банку 08.06.2011 р. (копія додається) про те що мені в телефонному режимі пропонувалося продати добровільно квартиру, і що я можу поводитися з проханням про добровільний продаж квартири і списання пені в Банк.Тоді 08.08.2011 я написала вже скаргу Банку на дії їх працівників (копія додається), а 08.09.2011 року (копія додається) получила чергову відмову від Банку,мотивовану тим, що нібито знову працівники Банку в телефонному режимі пропонували мені продати квартиру за 78000 доларів США, а я відмовилася. Це не відповідає дійсності. 3.Зі всього викладеного виходить, що Банку вигідно для себе тягнути час, довгий час не даючи мені добровільно розрахуватися з боргом за кредитом. Тим самим довівши розмір боргу до абсурду і шляхом безконечних судів не даючи мені і моїй сім'ї жити. Так Банк мені відмовляв в добровільному продажі квартири і наполягав на продажі на умовах Банку, які були дискримінаційними, оскільки сума узята в Банку не відповідає пред'явленим умовам.А штрафні санкції тим часом продовжували наростати в геометричній пропорції. Вважаюю таку позицію Банку нечесної підприємницької практикої, що вводить споживача в оману та є агресивною ЗУ «Про захист прав споживачів»:Ст.19. Заборона нечесної підприємницької практики. П1. Нечесна підприємницька практика забороняється. Нечесна підприємницька практика включає: 2) будь-яку діяльність (дії або бездіяльність), що вводить споживача в оману або є агресивною. На підставі вищевикладеного- Прошу суд: 1.Відхилити вимоги ПАТ «Райффайзен Банк Аваль» у повному обсягу і залишити позовну заяву без задоволення. 2.Судові витрати покласти на ПАТ «Райффайзен Банк Аваль». Додатки: 1. Копія Рішення Солом’янського районного суду від 19 березня. 2. Копія першої сторінки апеляційної скарги від 10.04.2012 на Рішення Солом’янського районного суду від 19 березня. 3. Копія сторінки сайту з інформацією про продаж квартири. 4. Копія висновка з незалежной оцінки майна. 5. Копія акту опису й арешту майна. 6. Копія заяви до Банку від 26.07.2010 року. 7. Копія заяви, запропановано Банком на реалізацію квартири. 8. Копія заяви -згоди на розголошення інформації, запропановано Банком 9. Копія заяви до Банку від21.04.2011 року. 10. Копія відповіді з Банку від 08.06.2011 р. 11. Копія скарги до Банку від 08.08.2011 року. 12. Копія відповіді з Банку від 08.09.2011 року. Доводы юриста ( судья согласно мотала бестолковкой): Выкопировка с сайта не может служить доказательством. Уки, их бумажка обозванная ордером- может, а это не может. Также бланки заявлений , предложенных банком. Мало ли что я напечатаю. Хотя в ответах из банка по поводу их, мне писали, что всё законно. На моё ссылание на постанову №168, судья спросила -"какая такая постанова" Юрист -"да, какая?" Издевались. Далее судья говорит, что моё оспаривание суммы не имеет значение, так как позов про стягнення майна. АУТ! Спрашивает-" Вы деньги получили?" Я-"На условиях этого договора - нет!" Она "Ничего себе!" Про внутребанковские счета, и мои закидоны, что данный банк собственность иностранцев, они проворачивают валюту, тем самым подрывая экономику страны. Ответ "Суд не про подрыв экономики" Заседание назначили на 24 мая. Создалось впечатление, что у неё уже было готово решение. Юрист на прощание" Вам из жалости засирают мозги, что Вы что-то выиграете. У Вас ни единого шанса!" Всё. Пойду поплачу, потом может ещё что-то сообщу. -

Очень бы хотелось поматать их, но боюсь-меня не хватит. 1) По наториальной надписи в апеляции. 2) Последствия натнадписи (ДВС зажадала 30 тыс.грн. за дии). В админ суде дело. 3) 10 мая суд, всё те же рожи захотели в счёт долга - квартиру. Ещё не дописала встречку, заперечення и клопотання про докази. Так вот можно поновить срок, но я вроде наваяла. Могу в пн-к или вт-к отправить. Вот: До Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ 01024, м. Київ, вул. Пилипа Орлика, 4-а Оскаржувач:ОСОБА. Особи, які беруть участь у справі: 1.ПАТ «Райффайзен Банк Аваль», юридична адреса: 01030.м.Київ, вул.Пирогова, 7-7б.Тел. (044) 590-21-33 У цивільній справі № 22-ц-. Пункт 3 статті 22 Закону України «Про захист прав споживачів» встановлює: споживачі звільняються від сплати судового сбору за позовами, що пов'язані з порушенням їх прав. Пункт 7, ч.1, ст. 5 Закону України «Про судовий збір» Від сплати судового збору звільняються: 7) а також споживачі - за позовами, що пов'язані з порушенням їхніх прав КАСАЦІЙНА СКАРГА на ухвалу Апеляційного суду м. Києва ( суддя Махлай Л.Д.) від 18.04.2012 року про повернення апеляційної скарги на рішення Солом’янського районного суду м. Києва від 14 березня 2012 року (цивільна справа №2-.) про захист прав споживачів, визнання кредитного договору № хох від 19 липня 2007 та договору іпотеки недійсними та за зустрічним позовом ПАТ «Райффайзен Банк Аваль» до ОСОБА про стягнення заборгованості,- позивачу. Вважаю, що даною ухвалою Апеляційного суду м. Києва від 18 квітня 2012 року по справі №хх.(копія №1 додається), яку я знайшла у себе в поштовій скриньці 03.05.2012 року,обмежено право фізичної особи – громадянина України на захист його прав як споживача, на розгляд справи в судах загальної юрисдикції з урахування та у виконання ст.42 Конституції України та Закону України «Про захист прав споживачів». Таким чином суди двох інстанцій відмовили мені в Конституційному праві на судовий захист, оскільки мій перший позов був до Солом’янського районного суду м. Києва по захисту прав споживачів, але суд повністю проігнорував ЗУ «Про захист прав споживачів», хоча повинен був його застосувати, бо позивач є споживачем фінансових послуг, що підтверджується Рішенням Конституційного Суду України від 10 листопада 2011 року у справі за конституційним зверненням щодо офіційного тлумачення положень п.п. 22 , 23 ст. 1 , ст.. 11 , ч. 8 ст. 18, ч. 3 ст. 22 закону України «Про захист прав споживачів» у взаємозв'язку з положеннями ч. 4 ст. 42 Конституції України ( справа про захист прав споживачів кредитних послуг) визначено , що їх дія поширюється на правовідносини між кредитодавцем та позичальником ( споживачем) за договором про надання споживчого кредиту, що виникають як під час укладення , так і виконання такого договору. Також згідно п.1 Постанови Пленуму ВСУ №5 від 12.04.96р. «Про практику розгляду цивільних справ за позовами про захист прав споживачів» при вирішенні цих справ суди мають виходити насамперед із положень Закону "Про захист прав споживачів". Тобто, Верховний Суд України звернув увагу судів на пріоритетність використання ЗУ «Про захист прав споживачів» при розгляді справ за позовами споживачів, але суддя цю вимогу проігнорував. Ігноруванням ЗУ «Про захист прав споживачів» суддя протиставив свою думку вимогам Верховного Суду України, які є обов’язковими для судів нижчих інстанцій, чим продемонстрував, що для нього Верховний та Конституційний Суди не указ. Суд проігнорував та не вказав у своєму Рішенні на надані мною докази відносно дійсності спірного договору і заперечування суми боргу. Також суд відхилив мої клопотання про витребування належних доказів по справі, порахувавши борг доведеним лише на підставі математичних розрахунків працівників банку, складеними з явними порушеннями законодавства України. Не дивлячись на все вищевикладене Рішенням Солом’янського районного суду м. Києва від 14.03. 2012 року (справа №2-) в задоволенні первісного позову відмовлено, зустрічний позов задоволено (копія №2 додається). Не погоджуючись з даним Рішенням, я подала апеляційну скаргу до Апеляційного суду м. Києва. Ухвалою судді Апеляційного суду м. Києва Махлай Л.Д. від 30.03.2012 року мені було надано строк для усунення недоліків апеляційної скарги (копія №3 додається), а самє: вимагали сплати судового збору у розмірі 1609,50 грн. мотивуючи це тим, що я просила скасувати рішення Солом’янського районного суду м. Києва від 14.03. 2012 року в повному обсязі. Виходячи з того що при подання позову до суду першої інстанції я була звільнена від оплати судового збору згідно з чинним законодавством, вимога заплатити 50% від сплаченої суми дорівнюють нулю, тобто від нуля 50% дорівнює нулю. Також в ухвалі вказано: «Відповідно до п.1.8ч.2 ст.4 ЗУ «Про судовий збір», який набрав чинності з 01 листопада 2011 року розмір судового збору складає 50% ставки при поданні позовної заяви майнового характеру….» Де шанований суд побачив позов майнового характеру з мого боку?! Дана скарга не є майновою, оскільки у ній немає грошових претензій. Згідно ст 80 ЦПК України ціна позову визначається: 1) у позовах про стягнення грошових коштів - сумою, яка стягується; 2) у позовах про визнання права власності на майно або його витребування - вартістю майна; 3) у позовах про стягнення аліментів - сукупністю всіх виплат, але не більше ніж за шість місяців; 4) у позовах про строкові платежі і видачі - сукупністю всіх платежів або видач, але не більше ніж за три роки; 5) у позовах про безстрокові або довічні платежі і видачі - сукупністю платежів або видач за три роки; 6) у позовах про зменшення або збільшення платежів або видач - сумою, на яку зменшуються або збільшуються платежі чи видачі, але не більше ніж за один рік; 7) у позовах про припинення платежів або видач - сукупністю платежів або видач, що залишилися, але не більше ніж за один рік; 8) у позовах про розірвання договору найму (оренди) або договору найму (оренди) житла - сукупністю платежів за користування майном або житлом протягом строку, що залишається до кінця дії договору, але не більше ніж за три роки; 9) у позовах про право власності на нерухоме майно, що належить фізичним особам на праві приватної власності, - дійсною вартістю нерухомого майна, а на нерухоме майно, що належить юридичним особам, - не нижче його балансової вартості; 10) у позовах, які складаються з кількох самостійних вимог, - загальною сумою всіх вимог. 2.Якщо визначена позивачем ціна позову вочевидь не відповідає дійсній вартості спірного майна або на момент пред'явлення позову встановити точну його ціну неможливо, розмір судового збору попередньо визначає суд з наступним стягненням недоплаченого або з поверненням переплаченого судового збору відповідно до ціни позову, встановленої судом при вирішенні справи. 3.У разі збільшення розміру позовних вимог або пред'явлення нових вимог несплачену суму судового збору належить сплатити до звернення в суд з відповідною заявою. У разі зменшення розміру позовних вимог питання про повернення суми судового збору вирішується відповідно до частини першої статті 83 цього Кодексу. Даною статтею не передбачена визначеніє ціни в заявах про заперечування законності валютного договору і його окремих пунктів. Тобто грошових або моральних вимог мною не пред'являлося. 11.04. 2012 року мною було подано до Апеляційного суду м. Києва заяву про усунення недоліків апеляційної скарги(копія №4 додається),в якій, окрім вищевикладеного,просила суд звільнити мене від сплати судового збору на підставі Закону України «Про захист прав споживачів». Також нагадала суду, що оспорюваний кредитний договір підпадає під силу дії приписів ЗУ «Про захист прав споживачів», а суть Апеляційної скарги и позовна заява в суді першої інстанції містить саме оспорювання неправомірних дій Банку, що пов'язані з порушенням прав споживача, тобто порушення приписів ЗУ «Про захист прав споживачів». Дані положення не обмежують права споживача на судовий розгляд справи в залежності від повноти або відсоткового співвідношення з іншими позовними вимогами або запереченнями. Пункт 3.ст.22. ЗУ «Про захист прав споживачів»:Споживачі звільняються від сплати державного мита за позовами, що пов'язані з порушенням їх прав.» Дана стаття носить імперативний характер. Вона не містить умов, виключень або кількість позовних вимог, пов’язаних з порушенням його прав згідно з якими вона може бути не застосована. Як вбачається з тексту даної статті та всього закону, зокрема преамбули та ст.1 Закону, законодавець не визначив об’єм, межу або повноту порушених прав споживача, за умовами виникнення яких він може бути звільненим або незвільненим від сплати державного мита та за якими закон може бути застосований або не застосований. Якщо суд визнає, що апелянт є споживачем, фізичною особою і він потребує захисту своїх прав, позовна заява стосується частково або повністю захисту його прав, то незалежно від ступені цього відношення, кількості позовних вимог, характеру цих вимог, об’єму матеріалів справи, навіть якщо деякі, на думку суду, не стосуються позивача, як споживача фінансових послуг в наслідок об’єднання з іншої справою, він зобов’язан вимоги споживачів про захист їх прав розглядати у позовному провадженні. В процесі практичного застосування ст.42 Конституції України, Закону України «Про захист прав споживачів» при кредитних відносинах, що виникли між кредитодавцем (банком, фінансовою установою) та споживачем фінансових послуг (заявником) виникли спірні ситуації в частині захисту прав споживачів фінансових послуг при визначенні суми заборгованості за кредитним договором, нарахуванні ціни договору (сукупної вартості кредиту), процентів за кредитом, та, як наслідок, неоднозначні застосування судами України положень ЗУ«Про захист прав споживачів».В частині четвертої статті 42 Конституції України зазначено: «Держава захищає права споживачів, здійснює контроль за якістю і безпечністю продукції та усіх видів послуг і робіт, сприяє діяльності громадських організацій споживачів.» (Джерело: Верховна Рада України; Конституція, Закон вiд 28.06.1996 № 254к/96-ВР ; Відомості Верховної Ради України вiд 23.07.1996 - 1996 р., № 30, стаття 141; Офіційний вісник України вiд 01.10.2010 - 2010 р., / № 72/1 Спеціальний випуск /, стор. 15, стаття 2598.) Одночасно преамбулою Закону України «Про захист прав споживачів» встановлено: «Цей Закон регулює відносини між споживачами товарів, робіт і послуг та виробниками і продавцями товарів, виконавцями робіт і надавачами послуг різних форм власності, встановлює права споживачів, а також визначає механізм їх захисту та основи реалізації державної політики у сфері захисту прав споживачів.» (Джерело: Верховна Рада УРСР; Закон від 12.05.1991№1023-XII{ В редакції Закону N 3161-IV ( 3161-15)від01.12.2005,ВВР,2006,N7,ст.84}{ Із змінами, внесеними згідно із Законами N1779-VI(1779-17)від7.12.2009,ВВР,2010,N9,ст.84 N 2741-VI (2741-17 ) від 02.12.2010, ВВР, 2011,N18,ст.123}. ГолосУкраїни від 08.06.1991;Відомості Верховної Ради УРСР вiд 23.07.1991 - 1991 р., № 30, стаття379) Отже Закон України «Про захист прав споживачів» реалізує державну політику у сфері захисту прав споживачів, розширює конституційну гарантію- «Держава захищає права споживачів…» і є спеціальним законом який регулює відносини між споживачами та особами, що надають їм послуги, товари, роботи і гарантує (не обмежує) права споживача на судовий захист в судах загальної юрисдикції на підставі та з урахуванням його. Аналогічної точки зору додержується і Верховний Суд України. Згідно Постанови ВСУ № 5 від 12.04.1996 р. ”Про практику розгляду цивільних справ за позовами про захист прав споживачів” важливою гарантією здійснення прав споживачів є їх судовий захист…. «Оскільки Закон не визначає певних меж своєї дії, судам слід мати на увазі, що до відносин, які ним регулюються, належать, зокрема, ті, що виникають із ... договорів про надання фінансово-кредитних послуг для задоволення власних потреб громадян (у тому числі про надання кредитів...)”. Таким чином, навіть якщо справа «Про захист прав споживачів…», де є позивачем і справа «Про стягнення заборгованості…», де є позивачем ПАТ «Райффайзен Банк Аваль» за Ухвалою суду об’єднані в одне провадження, цей факт не може позбавити (обмежити) позивача – споживача фінансових послуг від судового захисту на підставі закону України «Про захист прав споживачів». Тому не є зрозумілим не обґрунтований нормативно-правовим актом висновок судуцитата) «Виходячи з того, що апелянт просить скасувати рішення в повному обсязі, при подачі апеляційної скарги підлягає сплаті судовий збір у розмірі 1609,50грн….» ?! Ця теза не ґрунтується на законі і прямо протіворечит вищезазначеної Постанові ВСУ, так як в неї зазначено «Оскільки Закон не визначає певних меж своєї дії…», при цьому суд за власною ініціативою робить це обмеження, не застосовуючи Закон, аргументуючи це обмеження існуванням рішення, що «оскаржується в повному обсязі, в т.ч. в частині стягнення заборгованості» Невже суд вважає, що при об’єднанні двох справ, навіть якщо одна з них про стягнення заборгованості, нівелюються права споживача та його позовні вимоги, обмежується дія Конституції і Закону, що захищають його? Чи при розгляді частини справи про стягнення заборгованості споживач вже позбавляється статусу споживача фінансових послуг? Чи стягнення заборгованостей не «виникають із ... договорів про надання фінансово-кредитних послуг для задоволення власних потреб громадян (у тому числі про надання кредитів...)»? Згідно ст..19 Конституції України органи державної влади та органи місцевого самоврядування, їх посадові особи зобов'язані діяти лише на підставі, в межах повноважень та у спосіб, що передбачені Конституцією та Законами України.Правовий аналіз даної статті з урахуванням офіційного тлумачення Конституційного Суду дозволяє зробити висновок, що органи державної влади, в тому числі і суди не мають права проявляти будь - яку ініціативу, якщо вона прямо не дозволена законом. Жоден закон, в тому числі і Закон України «Про захист прав споживачів» не дозволяє прямо чи побічно обмежувати його дію і жоден орган державної влади не має право цього робити.Це насамперед зумовлено існуванням іншої статті, але вже Кримінального Кодексу України «Стаття 375. Постановлення суддею (суддями) завідомо неправосудного вироку, рішення, ухвали або постанови», також Присяги судді, згідно з якої суддя зобов’язан «…підкоряючись лише закону та керуючись принципом верховенства права,чесно і сумлінно виконувати обов'язки судді…». В Ухвалі апеляційного суду не наведено закон, згідно з яким може бути обмежено право фізичної особи – громадянина України на захист його прав як споживача, на розгляд справи в судах загальної юрисдикції з урахування та у виконання ст. 42 Конституції України та Закону України «Про захист прав споживачів»,а існує лише власний висновок без наведення джерел. Вважаю, що відповідно до вимог ст. 338 ЦПК України, зазначені у касаційній скарзі порушення є підставою для скасування касаційною інстанцією (рішення суду першої інстанції??? )та ухвали суду апеляційної інстанції, з направленням справи на новий розгляд до суду першої інстанції. Враховуючі вищенаведені обставини та керуючись Ст.324;293.ч.3;336.ч.2.п.2,3;ЦПК України- ПРОШУ: 1.Скасувати ухвалу Апеляційного суду по справі №. від 18 квітня 2012 року, так як вона перешкоджає подальшому провадженню у справі, і направити справу для продовження розгляду до суду першої або апеляційної інстанції 2.На підставі Пункту 3 статті 22 Закону України «Про захист прав споживачів»,. пункту 7, ч.1, ст.5 Закону України «Про судовий збір» звільнить мене від сплати судового збору. 1. Копія ухвали Апеляційного суду м. Києва від 18 квітня 2012 року по справі №. про повернення апеляційної скарги заявнику. 2. Копія Рішення Солом’янського районного суду м. Києва від 14.03. 2012 року (справа №2-). 3. Копія ухвали Апеляційного суду м. Києва (суддя Махлай Л.Д.) від 30.03.2012 про усунення недоліків апеляційної скарги. 4. Копія заяви до Апеляційного суду м. Києва від 11.04. 2012 про усунення недоліків апеляційної скарги. 5. Копія скарги та доданих до неї матеріалів для ПАТ.Райффайзен Банк Аваль».

-

Ну, не знаю. Какой- нибудь Пупкин распишется, например - почтальон, и как я докажу что это не я. У меня по этому кредиту попередження от банка подписаны за меня и двоих моих сыновей, одной рукой. И мы к этим подписям отношения не имеем. Судья сказала, что всё нормально, доказательства банка принимает. Как-то же оказалась эта "бумажка" у меня в почтовом. Ещё: написано, что скаргу повертают заявнику. А ничего, кроме ухвали нет.

-

Ухвала от 18.04. Печать на конверте 27.04. Нашла в почтовом 03.05. Можно поновлять срок.

-

-

AntiBank, если у меня будут какие-то победы, то они на 95% Ваши. Удачи Вам!

-

Ещё раз сорри!! У меня всё что связано с судами - впервой, потому многого не знаю (практически ничего не знаю). В данном случае не знаю что можно просить с Верховного суда. Скасувать ухвалу апеляции и решение ПИ? Заставить апеляцию принять справу? Или что? Что можно у них просить?!!! Надо ли им отправлять все додатки по решению ПИ? Слышала где-то что додатки до Верховного надо заверять. Так ли это? У кого заверять? Господа юристы, ответьте пожалуйста.

-

AntiBank, то что нужно!!! СПАСИБО!!!

-

Представители банка в суде говорили что я всё выдумала и сёйчас, когда кредит потяжелел в три раза они готовы брать. Только гасится будут пеня. По исполнительной тоже в коссации. Эта ухвала по моему иску про защиту прав потребителей и встречная банка о стягненни заборгованности. 10 мая ещё суд. Банк подал про стягнення квартиры за счёт долга. Как же подать кассацию и ссылаться ЗУ "О защите прав потребителей", если Вы говорите что результат будет тот-же. Если в апеляции 50% от ПИ, я в ПИ не платила, то как надо было платить. И сейчас не знаю ни что писать, ни сколько платить.

-

Обнару жила сегодня в почтовом ящике. Времени на обжалование нет. Я не знаю как и что писать в вышку. Сколько судебный сбор? В ПИ судья сделал вид что нет закон про защиту прав потребителей, да и я не существую. Тут вообще послали в сад. Не первій раз прошу Вас - помогите. Можно что-то сделать? Задрал банк не на шутку. С 09 года не берёт оплату частично, требует всё и сразу. Сейчас ещё один иск подали про стягнення квартиры в счёт долга. До этого была исполнительная надпись. Судилась полгода. Из ДВС банк претензии отозвал. Таперь более 30 тыс.грн. требует ДВС за дии и сбор. Банк более года своевольно продаёт мою квартиру по левой цене. На их сайте. В стране нет власти, вернее она есть только у банкиров.

-

Я с удовольствием. Живу на Отрадном. Приглашаю.

-

Даже если подсунули договор на открытие счёта, то платежи всё равно идут: 10021...-2203... и 1002-1108.., то есть как Вы писали, минуя , якобы мой, поточный.

-

Я ещё уточняю про выдачу: В заяве на выдачу готивки№2 указано: назва валюти USD. дебет № 26205.... сумма не указана.; кредит - 1002.... 25500. Зміст операції: СКО 52 зняття з рахунку фіз. осіб ЗГ КРЕД ДОГ №.......від 19.07.07. Ну, не пойму я откуда у меня счет этот, если я не открывала его. В договоре п.1.1: Кредитор, на положеннях та умовах цього Договору, надає Позичальнику кредит у вигляді невідновлювальної кредитної ліній (надалі-кредит) з лімітом 25500,000 дол.США, а Позичальник забов"язується належним чином використати та повернути Кредитору суму отриманого кредиту, а також сплатити проценти за користування ...." Кажется вот-вот врублюсь, но... Знаю только что договор на открітие счёта я не подписівала. Как єто преподнести не пойму.

-

Меня несколько достал Приват

topic ответил на Kowalski автора Luka в Юридична консультація - чати з юристом

Всё что наносит ущерб банку подлежит удалению!!! -

Ещё мемориальный ордер без штампа банка. Просто указано, что загрузка ссуды согласно договору №хххх. с 2203.. на 26205...(на моё имя). Далее чек что я получила доллары с моей подписью. Дебит 26205..., кредит 1002..... Штамп не кассы, а отделения банка.

-

Огромное Вам спасибо! Буду думать как грамотно это преподнести в суд. Банк в ПИ выиграл у меня несмотря ни на что. Написали сумму с потолка. Мой встречный иск даже не рассматривался. Стыдно смотреть на судей, которые потеют в пользу банка. Подала а апел. Банку мало, опять подали в суд, но теперь уже не сумму, а квартиру хотят. Просят оценить её в 300000грн. Это двушка в Киеве,в счёт долга в 450 тыс. грн. Тоесть отобрать жильё и поставить на счётчик. Брала 25 тыс. долларов.

-

Economix а, из договора:4. Кредитор забов”язується: 4.1. На умовах цього Договору відкрити Позичальнику позичковий рахунок 220362…. та надати Позичальнику кредитні кошти, за умови укладення договорів забезпечення, зазначених в п.2.1. цього Договору, та укладення договорів страхування предмету іпотеки/застави (п.2.1. Договору), життя або страхування від нещасного випадку Позичальника/Поручителя відповідно до вимог Договору. 5. Позичальник забов”язується: 5.1. Виконувати умови, передбачені цим Договором. Здійсновати безготівковим платежем або готівкою, в касу Кредитора: Щомісячно, до 15 числа кожного місяца, починаючи з місяца, наступного з місяцем отримання кредиту, часткове погашення кредиту згідно п 1.3. цього Договору та остаточне погашення отриманного кредиту до 19.07.2017 року (включно) на рахунок, зазначений в п.4.1. цього Договору. Щомісячно, до 15 числа кожного місяца, починаючи з місяца, наступного з місяцем отримання кредиту, та при остаточному погашенні кредиту сплату процентів за фактичне використання кредитних коштів на рахунок 220801…. В «Райфайзен» МФО 322904. Плачу по двум платежкам. Первая: дебет -1002.., кредит-22080… Вторая: дебет 1002, кредит 2203… Всё в долларах, но с указаним эквивалента. Ещё в платёжном календаре, и у меня и у банка идёт повтор страниц платежей за 2007-20013 года, а за 2013-2017 отсутствуют.

-

economix, прямо чудеса сегодня происходят!! Я чувствую, что что-то не правильно, но доказать аргументированно не могу. Денег не то что на эконом. экспертизу, на выживание не хватает. Может Вы скажите план действий. И ещё - ведь на открытие счёта нужен отдельный договор, или нет? Не сочтите за наглость, если сможите - ответьте.

-

Девочки, милые, спасибо!! Правда - сказать некому, да и для чего?! Помочь, не помогут, а осудить... Старший сын, по вине которого кредиты, уехал из страны три года назад, и знать ничего не желает. Младший, из-за безисходности, каждый день "по пивку". Подруги, со стажем дружбы "страшно сказать", исчезли по надуманной причине.Живу в Киеве.

-

В этой стране ничего не будет. Чувствую себя дерьмом и потенциальной бомжихой. За два года превратилась в истеричную старуху. Все мысли об одном. НАДОЕЛО!! Брала четвёртую часть от стоимости квартиры. Сейчас они уже хотят больше, чем рыночная стоимость моей двушки. Работаю только на суды, более ни на что не хватает.Чтобы не натворить чего-то страшного, хочу всё бросить и уехать в Россию. Последствий не знаю. Кто знает - расскажите пожалуйста.

-

alexburko, спасибо!! Перестану себя мучить.

-

Вероятно что я самая тупая. Третьи сутки штудирую ветку, то мне кажется что это про меня, то у меня в этом плане всё в порядке. Помогите блондинке: В ипотечном договоре открыт позичковий рахунок 2203.., проценты, согласно договору, должна переводить на 2208..., Мемориальный валютный ордер- уже якобы с моего счёта (дебит)2203 на мой же 26205 ( кредит.откуда он не знаю), Заява на видачу готівки c 26205(дебит) на 1002 (кредит). Выдавали в кассе в долларах наличкой. Плачу(платила): 1).дебит-1002, кредит-2203.2).дебит-1002, кредит 2208.и 3) квитанция про здиснення валютно -обменной операци.. У меня всё законно в этом плане?

-

Имеет ли право банк по одному кредиту дважды требовать удовлетворения.

topic ответил на Luka автора Luka в Юридична консультація - чати з юристом

"Надо так, чтобы ничего не заплатить, но за это ничего бы не было." Ярик, Вы в своём уме. 88 клерку банка захотелось нарисовать сумму с потолка, судья не читая подмахивает, а я -плати!!?? -

Имеет ли право банк по одному кредиту дважды требовать удовлетворения.

topic ответил на Luka автора Luka в Юридична консультація - чати з юристом

Юрик, простите, но Вы надоели. Не можете помочь, не умничейте. Чего вы красуетесь! АнтиБанк, спасибо за помощь. Напишу заперечення и про захист прав ... на основании обмана. Время есть, буду образовываться.