Mira

-

Число публикаций

413 -

Регистрация

-

Последнее посещение

-

Days Won

8

Тип контента

Профили

Форумы

Календарь

Сообщения опубликованы Mira

-

-

Можно и голубиной почтой - никто же не спорит. Потом как новый кредитор докажет факт получения заёмщиком реквизитов.

Вы же прекрасно понимаете что новый кредитор ничего никому доказывать не будет, а просто подаст на стягнення со всеми вытекающими.

По-моему, беседа себя исчерпала и разговор уже ни о чем.

-

Про изменение реквизитов для оплаты можно уведомлять по телефону и по факсу, ну и по электронке само собой)

А если вдруг заемщик не туда заплатит, понятно чьи это будут проблемы, совсем не нового кредитора.

-

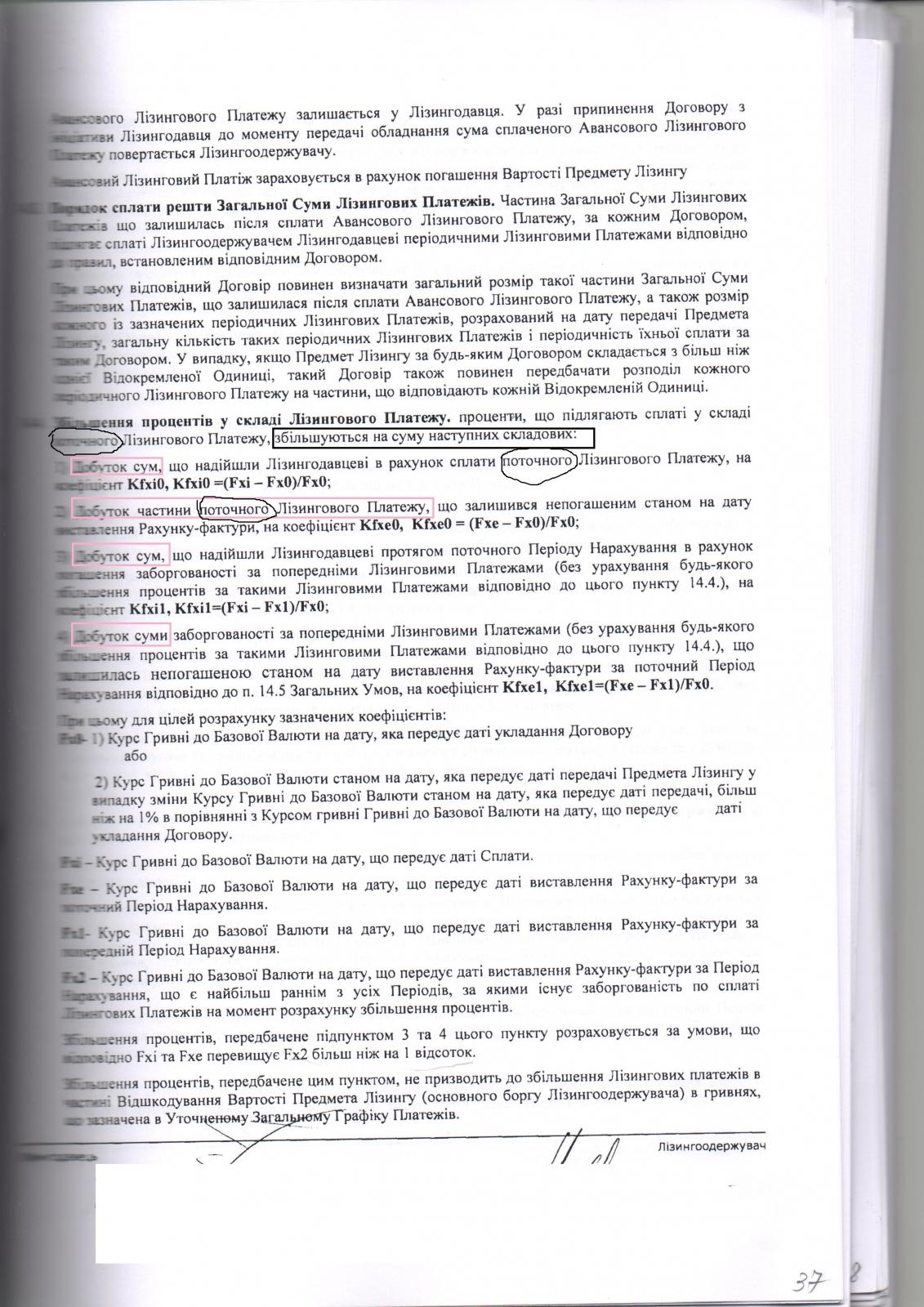

Нужна формула. Не могу составить расчет из описательной части. Мне кажется что это галиматья, надеюсь кто-нибудь увидит рацзерно в процедуре увеличения суммы процентов, которая происходит ежемесячно. По поводу коэффициентов-вопросов нет ,там все просто и понятно. Вопрос именно в 4-х составляющих на которые увеличивается сумма. То есть какое число брать что бы помножить его на коэффициент. Как-то так))

-

Понимаю как мертвому припарка, но ухвалу следственного судьи обязательно надо обжаловать. И на действия следователя пожалиться. Хотя выемка- стандартная схема для "похоронить" все что угодно.

-

2202, 2203 - это, так сказать, пункт назначения поступивших денег для учёта.

Такие счета кредитные консультанты очень старательно отмечают маркерами в договорах (это если наличкой через кассу).

Именно с момента зачисления на эти счета и считается кредит (часть) погашенным. А не с момента зачисления заемщиком денег на свой собственный текущий счет.

А теперь ответьте, пожалуйста, на такой вопрос: с какого перепугу нувориш /новый кредитор выходит за рамки первичного договора, предоставляя свой р/с, природа которого известна только ему, т.к. является банковской тайной и простому смертному недоступна, ибо

Стаття 514. Обсяг прав, що переходять до нового кредитора у зобов'язанні

1. До нового кредитора переходять права первісного кредитора у зобов'язанні в обсязі і на умовах, що існували на момент переходу цих прав, якщо інше не встановлено договором або законом.

Реквизиты сторон, это не условие, а величина переменная

то, если новый кредитор (небанковское учреждение) не имеет права изменить валюту выполнения обязательства, так почему же может изменить способ выполнения этого же обязательства? (тем более, если не довёл в полном объёме свои права требования).

Отсюда вывод: новый кредитор обосновывает свои права и, изменяя условия первичного договора, заключает доп. соглашение на погашение по новым реквизитам. Так более правильно. А не навязывает свои, никому непонятные р/с.

Вы хотите, что бы новый кредитор и физлицо составляли допсоглашение к кредитному договору между банком и физлицом? Я надеюсь Вы просто пошутили)

Это не "правильно", это Ваши фантазии, не имеющие ничего общего с реальностью. О новых реквизитах сторон уведомляется просто письмом.

-

Не совсем понял вас.

Как я понял вы имеете виду платить налог по завышенному курсу правильно?

Я имею ввиду по официальному курсу НБУ на день прощения.

А если интересует мое личное мнение по этой ситуации, то не платить и не декларировать.

-

1

1

-

-

Это есть но там цифра в долларах вот чем проблема.

Берется по курсу НБУ на момент прощения, все нормально, так наверняка и в 1-ДФ показали.

Курс для погашения, и курс для прощения -это разные курсы.

-

1

-

-

Вот именно. Но чтобы средства попали на эти счета, они должны пройти через кассу банка напрямую либо должны быть списаны с текущего счёта клиента по договорному списанию что оговаривается в договоре. Скажите, все ли банки заключали с заёмщиками договора банковского счёта? При отсутствии такого счёта выдача денег выглядит как благотворительность банка?

А какой Вы скажите может быть ссудный счёт у небанковских учреждений?

Договора на открытие текущего, как правило присутствуют и нужны они для выдачи. Погашение по кредиту обычно происходит через кассу на 2202,2203, 3739

Я на все эти вопросу Вам уже отвечала) Мой пост №19

Договор банковского счета сопутствует при выдаче с расчетного счета. Погашение всегда происходит на транзитные счета банка, договора с физиками и юриками на такие счета не заключаются. Если новый кредитор не банковская установа, то кроме текущего и депозитных у него никаких других счетов не может быть. Никаких ссудных или транзитных счетов, учите матчасть.

-

1

-

-

Відповідно до п.7.1.2 Закону України «Про платіжні системи та переказ коштів в Україні» поточний рахунок - рахунок, що відкривається банком клієнту на договірній основі для зберігання коштів і здійснення розрахунково-касових операцій за допомогою платіжних інструментів відповідно до умов договору та вимог законодавства України.

Порядок відкриття банками рахунків та їх режими визначаються Національним банком України ( № 492 – прим.). Умови відкриття рахунка та особливості його функціонування передбачаються в договорі, що укладається між банком і його клієнтом - власником рахунка ( п. 6.3 Закону України «Про платіжні системи та переказ коштів в Україні» ).

Відповідно до п. 1.9 Постанови НБУ № 492 від 12.11.2003 р. «Про затвердження Інструкції про порядок відкриття, використання і закриття рахунків у національній та іноземних валютах», договір банківського рахунку та договір банківського вкладу укладаються в письмовій формі. Один примірник договору зберігається в банку, а другий банк зобов'язаний надати клієнту підпис під.

Порядок проведення операцій за рахунками клієнтів,відкритих у національній та іноземних валютах, регулюється законодавством України, у тому числі нормативноправовими актами Національного банку. Операції здійснюються за рахунками задопомогою платіжних інструментів за формами, установленимибанківськими правилами (нормативно-правовими актами Національногобанку, внутрішніми положеннями банку тощо) ( п. 1.6 Постанови № 492).

Ж Відкриття та ведення анонімних (номерних) рахунків, - прямо заборонено п.2.1 вказаної Інструкції. Це пов'язано з функцією контролю за обов'язковою ідентифікацією клієнтів, покладеною на банки законом, з метою податкового контролю, контролю за виконанням судових рішень, з підстав заходів по боротьбі з тероризмом та відмиванням коштів, отриманих злочинним шляхом ( зокрема п.п.1.13, 1.20, 1.21 Інструкції), тощо.

Відповідно до п. 6.1 Постанови № 492 між фізичною особою і банком укладається договір банківського рахунку.

Банки відкривають своїм клієнтам за договором банківського рахунку поточні рахунки, за договором банківського вкладу - вкладні (депозитні) рахунки.

Поточний рахунок - рахунок, що відкривається банком клієнту договірній для зберігання грошей і на основі здійснення розрахунково-касових операцій за допомогою платіжних інструментів відповідно до умов договору та вимог законодавства України (п.1.8 Постанови № 492).

Днем відкриття поточного рахунку клієнта дата вважається, що зазначена на заяві про відкриття цього рахунку в розділі "Відмітки банку".

За договором банківського рахунка банк зобов'язується приймати і зараховувати на рахунок, відкритий клієнтові (володільцеві рахунка), грошові кошти, що надходять йому, виконувати розпорядження про перерахування клієнта і видачу відповідних сум з рахунка та проведення інших операцій за рахунком (ч.1 ст.1066 ЦК України).

Укладається Договір банківського рахунка для відкриття або клієнтові визначеній ним особі рахунка у банку на умовах, погоджених сторонами (ч.1 ст. 1067 ЦК України).

«Банки та їх дотримуватися вимог клієнти зобов'язані законодавства України з питань відкриття та ведення рахунків і цієї Інструкції.

За порушення зазначених вимог банки та їх клієнти несуть відповідальність, передбачену законодавством України» (п. 1.23 Постанови № 492).

«Банк відкриває клієнту поточний рахунок, за яким операції можуть здійснюватися з використанням спеціальних платіжних засобів, у порядку, установленому цією Інструкцією для відкриття поточних рахунків, визначених цією главою Інструкції з урахуванням особливостей.

Відкриття поточного рахунку, за яким операції можуть здійснюватися з використанням спеціальних платіжних засобів, проводиться на підставі укладеного між банком і клієнтом у письмовій формі договору, у якому обов'язково мають бути зазначені умови відкриття поточного рахунку та особливості його використання». (п. 8.1 Постанови № 492).

Все правильно это про текущий 2620

Відповідно до п. 11.1 Постанови НБУ № 123 у разі надання кредиту фізичним особам здійснюється така бухгалтерська проводка:

Дебет - 2202, 2203;

Кредит - поточні рахунки фізичних осіб, за якими операції здійснюються з використанням платіжних карток.

У разі погашення кредиту фізичними особами в банку-емітенті здійснюється така бухгалтерська проводка:

Дебет - 1001, 1002, 1200, 2630, поточні рахунки фізичних осіб;

Кредит - 2202, 2203. (п. 11.3 Постанови № 123)

2202, 2203, это не текущие, а балансовые счета банка ,а именно ссудные на них договоров никогда не будет.

Сами себе противоречите. Законодательство приводите про один вид счетов, в проводках пишите про другой. Ну ок))

-

Фин.установа (типа ООО), имеющая право в т.ч. и на факторинг.

Справка про это право есть у конторы?

В таком случае зачисления на счет 2909 при получателе ООО, очень странны, хотя то что Вы привели в назначении платежа, говорит что получатель таки банк

-

Уважаемые, ни о каких пополнения карт речь не идет. Интернет продажа. Клиент платит по безналу на р/сч. Вы далеки от реалий. Для Вас обыденность на уровне фантастики.

Да и бог с ним - с этой ерундой. Пусть каждый останется при своем мнении. Вопрос темы другой. Давайте ближе к

телутеме

Вы определитесь, по безналу -плательщик всегда идентифицирован, через кассу тоже, через терминал на пополнение нет.

Более того, Вы это привели как пример того ,что платеж не понятен бывает, ок, я так понимаю его Вы все равно не возвращаете) Нудаладно)

-

1

-

-

Банк это тоже финустанова, я говорила про небанковские организации. Новый кредитор у Вас банк? или какая нибудь фигня ООО по стягненню долгов?

-

Через терминал перечислить на расчетный счет юрлица 2600 или ФОПа 2620 невозможно. В Вашем случае это просто пополнение карточки обычного физлица, проще говоря уход от налогов и сокрытие оборотов. И при засовывании денег физлицом в терминал конечно будет назначение "пополнение карточного счета", что к хоздеятельности не имеет никакого отношения.

-

1

-

1

1

-

-

А счет 29* это разве не транзитный счет? А тогда почему новый кредитор предоставил его для погашения кредита?

Это внутрибанковский счет, зачисление на него происходит когда получатель банк. Я у Вас уже несколько раз спросила, кто получатель у Вас по новым реквизитам.

И да ,я не про назначение платежа.

-

Mira,

пожалуйста, прокомментируйте то, к чему меня принуждает "новій кредитор":

С Вашей точки зрения, єто нормально?

Назначение как назначение ,хоть за лайно впишите. Получатель кто?

-

Да ну.

Ознакомьтесь-ка и Вы параллельно со мной с нормативкой НБУ, в частности с классификацией счетов. На транзитник уж никак заёмщик не может напрямую погасить. Повторюсь - банк обязан заключить договор банковского счёта на открытие текущего счёта клиента/заёмщика. Такой счёт, как правило, один - на выдачу и погашение. Но бывает в договорах и два счёта - один на выдачу, а другой на погашение.

Да что Вы говорите, кредиты на транзитный только и погашаются. И если заемщик кладет денежку на свой текущий, уж никак от этого кредит не погашается, только в случае договорного списания банком на свой транзитный. Мне казалось что тема счетов уже всеми жевана-пережевана, ан нет )

-

Будет забавно и потешно, когда подадите в суд ,а банк или новый кредитор предоставят банальную выписку по КД и там будут эти платежи.

Не поверите, но я уже видел такую выписку и там мои платежи с отрицательным сальдо за те месяцы, которык я платил ему, но тело кредита не гасилось. Что то за бумажка я не знаю. А кредит не гасили, как я думаю, потому что счет 29* и в права не вступили.

Новый кредитор не обязан открывать аналогичные счета, а вправе требовать оплату куда ему заблагорассудится. И конечно же это не требует внесения изменений в КД. Возьмите выписку до КД и попытайтесь понять. Как конкретно Вы пытались и поняли что это не возможно?)

В КД четко прописаны оязанности Заемщика, т.е. как и на какие счета он должен платить. Я понимаю так, что оплата мимо этих счетов в учет погашения кредита не считается. Или я не прав?

В реквизитах получателя ошибаться нельзя.

А вот назначение, напишите хоть "за лайно по счету № ... от..." Банки славабогу пока не уполномочены проверять назначение платежа. И при неправильном назначении платеж не зависнет, а дойдет до получателя.

Да, здесь признаю, неудачный был пример

Но я банк (транзитер) и не собираюсь обвинять и требовать с них врзврата денег, т.к. понимаю что это не по адресу.

При этом получатель, увидя неправильный номер счета в назначении платежа, к примеру, тоже не обязан возвращать платеж. А примет и проведет так как надо, селяви) И товар списывается при отгрузке, а не при получении оплаты. Лучше молчите про бухгалтерию, налицо полное дилетантство в этом вопросе.

А вот здесь не могу согласиться.

1. Нормальный получатель всегда готов урегулировать вопрос "непоняток" с клиентом. Вот оплатил клиент налом через кассу банка и что там в назначении? Да, практически ничего, чтобы однозначно идентифицировать этого клиента. Я станкиваюсь с этим очень часто. И что? Платеж зависает, товар не отпускается. Конечно, если повезет и можно будет однозначно определить, кто это заплатил, то тогда конечно процесс пойдет. Но это исключение, а как правило ждем звонка (письма, визита) этого покупателя.

2. Если Вы знакомы с программой 1-С, то там предусмотрено такое понятие, как основания того, либо другого действия. Так вот программа не позволяет рядовому оператору (бухгалтеру) делать "отсебятину" и в случае непонятного прихода денег - что она должна сделать?

3. Про бухгальерию банков и налоговой я промолчу, т.к. я на другой стороне баррикады.

То что Вы хотите, это не правосудие, а бумагомарательство.

Под лежачий камень вода не течет.(с)

А то что новый кредитор клонами исков меня посыпает - это правосудие или бумагомарательство? Про остальное я уже просто молчу...

И именно, в том числе, из-за таких как Вы подняли ставки судебного сбора.

Чой-то Вы переходите на личность и всё на меня вешаете? Чем это я Вас обидел невзначай? Я не депутат, законы не принимаю, и так же как подавляющее население страны потеряю возможность что либо предпринять, когда изменится судебный сбор.

Действую по совету форума: если есть какие-то шансы, то лучше подать иск в этом году.

1 С и 8 и 7 для меня как орехи, платеж идентифицируется по получателю, поэтому то, что Вы говорите не понятно что за деньги, такого не бывает, а под этого получателя привязываем счет который создан при выставлении. При оплате налом через кассу, обязательно фигурирует фамилия и код плательщика. Неопознанный платеж - це синку фантастика (с)

По поводу всего остального, Вы так пишите, что цитировать Вас просто некорректно.

И да, на всякий случай, изменение реквизитов сторон, вполне обыденная штука, не требующая допсоглашений.

-

Что есть в корне неверно. Более того - противозаконно, т.к. кредитному договору обязан сопутствовать договор банковского счёта. Поэтому, указывая свой счёт (мало ли, откуда заёмщику знать - может он соучастник в схеме поддержки терроризма или коррупции?

), якобы новый кредитор выходит за рамки первичного договора. Договор банковского счета сопутствует при выдаче с расчетного счета. Погашение всегда происходит на транзитные счета банка, договора с физиками и юриками на такие счета не заключаются.

Как раз таки кредитор обязан открыть счёт, предназначенный для погашения, что регулируется в основном НПА НБУ. А дальше - да, может распоряжаться поступившими средствами так, как кредитору заблагорассудится.

Если новый кредитор не банковская установа, то кроме текущего и депозитных у него никаких других счетов не может быть. Никаких ссудных или транзитных счетов, учите матчасть.

-

Лучше пробейте есть ли у нового кредитора довидка Нацкомфинпослуг с правом предоставлять услугу "факторинг"

-

На Ваши вопросы нет ответа, т.к. я не знаю куда мои палатежи пристроили с транзитного счета. Новый кредитор может говорить все, что угодно и состряпать любую бумажку, чтобы я как бы успокоился.

Будет забавно и потешно, когда подадите в суд ,а банк или новый кредитор предоставят банальную выписку по КД и там будут эти платежи.

Если рассуждать формально, то:

- мои счета, указанные в КД и предназначенные для приема платежей по кредиту (и только они, согласно КД) - закрыты Банком;

- новый кредитор не открыл мне аналогичные счета и не внес изменения по этому поводу в КД;

- понять куда зачислили мои платежи невозможно;

Новый кредитор не обязан открывать аналогичные счета, а вправе требовать оплату куда ему заблагорассудится. И конечно же это не требует внесения изменений в КД. Возьмите выписку до КД и попытайтесь понять. Как конкретно Вы пытались и поняли что это не возможно?)

По поводу "назначения платежа" не согласен. Если я плачу за кредит с определенными реквизитами, и если хотя бы один не совпадает, то должен быть возврат платежа. В банковской системе, как правило, такой платеж "зависает" на "транзитном" счету и требуется куча бумажек, чтобы либо вернуть платеж отправителю (как мне кажется, мой случай), либо зачислить его нужному получателю. Эта практика сплош и рядом. Например, один символ в названии получателя не совпадает. А у получателя (если ошибка не в реквизитах получателя, а в назначении, например, № счета не тот, либо товар) платеж тоже зависает, т.к. бух.проводка не пройдет - платили по одному счету, а в основание проводок ставим другой, либо платили за трусы, а со склада списываем носки. Бухгалтерию не проведешь, дебет с кредитом должен сходиться.В реквизитах получателя ошибаться нельзя.

А вот назначение, напишите хоть "за лайно по счету № ... от..." Банки славабогу пока не уполномочены проверять назначение платежа. И при неправильном назначении платеж не зависнет, а дойдет до получателя. При этом получатель, увидя неправильный номер счета в назначении платежа, к примеру, тоже не обязан возвращать платеж. А примет и проведет так как надо, селяви) И товар списывается при отгрузке, а не при получении оплаты. Лучше молчите про бухгалтерию, налицо полное дилетантство в этом вопросе.

А если я с "бодуна" чет попутал, то на каком основании они будут гасить именно мой кредит?эта фраза мне не доступна.

Да, и повторюсь:

- новый кредитор ещё не вступили в свои права;

- он не в праве что-то делать с моим платежами (принимать, гасить и т.д.);

- любые манипуляции с платежами оговорены в КД и это единственный путь погашения кредита, который новый кредитор мне предоставить не может, т.к. он не банк.

Конечно, если признать, что новый кредитор через год таки вступил в права, то необходимо документально урегулировать все вопросы, начиная с личных счетов, просрочки кредитора, зачисление ранее уплаченных денег в счет погашения кредита и т.п.

Не исключаю, что шансов крайне мало добится такого в нашей системе правосудия, но если это возможно хотя бы теоретически, то я буду пробовать

P.S. почитал, то что наваял выше и подумал, а может я погарячился "через суд решить возврат"? Может достаточно просто написать письмо в банк, через который делал платеж, что мол ошибся с платежем, прошу вернуть? Может кто подскажет и по этому варианту?

То что Вы хотите, это не правосудие, а бумагомарательство. И именно, в том числе, из-за таких как Вы подняли ставки судебного сбора.

Хотите вернуть платеж, пишите получателю, а не в банк) Банк в этой ситуации просто доставляет деньги по адресу, который Вы указали.

-

2

-

-

Вам банк должен был дать уведомление о прощении, там сумма в грн. должна быть. Это и есть база для налогообложения.

-

2

-

-

Мои рассуждения просты: мои платежи ошибочны (не на тот счет и не за тот КД) и я их хочу получить обратно.

Естественно, что возращать просто так ни кто не будет, поэтому есть намерение через суд.

При таком раскладе тоже шансов нет?

Вы меня не услышали. Деньги пошли в счет уменьшения кредитной задолженности? Дошли куда Вы и хотели?

Если да, что скорее всего, то неправильный реквизит (номер транзитного счета) и назначение платежа роли не играют.

-

Что значит процесс передачи прав затянулся на год?

Если деньги таки зачислили в счет уменьшения кредитной задолженности ,то шансов нет.

-

Vladimir AB сказал(а) 22 Июл 2015 - 15:39:

Нет.Думаем, что исходя из правових висновків Верховного ( а он фактически это и указал прямо в своему Правовому Висновку к этой Постанове -

Відсутність реєстрації ....не є підставою для відмови в позові.

Факт регистрации таким образом это вторична обставина . А головна и первична - это ФАКТ ПРОЖИВАННЯ И КОРИСТУВАННЯ на момент укладання договору ипотеки . Причем очевидно , что такое проживание должно иметь характер постоянного , а не временного . И если такой факт можно доказать - тогда есть шанс ссылаться на эти правовые висновки Верховного . Собственно , установиши факт именно проживання - Верховный и пришел к выводу что в таком случае есть охраняемое законом и право пользования жилой площадью ребенком.

Суть тут сводится именно к доказательству факту постоянного проживанния. Что и пишет Верховный - за встановлених судом фактичних обставин справи її проживання, а отже, і право на користування житловою площею .

Кстати это может быть полезно и при сносе обычных договоров купли - продажи жилья.

Відсутність реєстрації дитини не є підставою для відмови у позові

Взяли и выдернули слово и пишете что регистрация родителей не обязательна.

-

1

-

счет 2909 при погашении валютного кредита

в Депозитні та кредитні договори

Опубликовано

Банк самостоятельно определяет как ему вести учет.

ну нарушил и что?