AntonZ17

-

Число публикаций

233 -

Регистрация

-

Последнее посещение

Тип контента

Профили

Форумы

Календарь

Сообщения опубликованы AntonZ17

-

-

Как можно ответить на Ваш вопрос не зная ничего? Как был проигран суд - решение сюда. Почему не обжаловали? На основании чего отсрочка. Пишите больше, может ответ и получите.Проигран суд с банком. Обеспечением по кредиту частный дом и земельный участок под ним. в доме прописаны моя жена-инвалид, и наш малолетний сын 2002 г.р. Я не прописан. Кредит оформлялся на жену. В декабре 2011 года суд постановил взыскать долг путем продажи залогового имущества. Дана отстрочка исполнения на год. Подскажите, как поступить в этой ситуации. скоро банк с исполнительным листом побежит в ГИС. Другого жилья у нас нет. Спасибо за любой совет.

-

А что Вам ждать? Ваша ошибка в том, что Вы начали платить после смерти жены, как бы это грубо не звучало. Коль были повышены проценты и в ипотечный договор изменения не вносились, то он является недействительным. Скажите, а что указано в договоре ипотеки? Как передавалась квартира, часть или вся? Вступали ли Вы в наследство после смерти жены официально? Исходя из того, что Вы написали ждать Вам нечего, а тем более платить не нужно. Подавайте на недействительность ипотеки. Ответьте на вопросы, может поможем еще.В 2007 году жена заключила кредитный договор с Укрсоцбанком на 29 тис.дол. Я, муж выступаю поручителем и имущественным поручителем (в обеспечение кредита по ипотечному договору заложена квартира, которая находится в совместной частичной собственности). В 2008 году банк поднял проценты с 13 годовых до 15. Дополнительное соглашение жена не подписывала. Никаких изменений в ипотечный договор не вносилось.

Так как мы платили по старой ставке банк через исполнительную надпись нотариуса и обращение в исполнительную службу сделал попытку отобрать квартиру. Потом мы начали оплачивать кредит с опережением (тело и проценты на несколько лет вперед) и претензии со стороны исполнительной службы прекратились.

В 2010 году в августе жена трагически умерла. После смерти мы с дочкой пришли в банк и проинформировали администрацию банка по данному факту. Начальник районного отделения банка выразил нам сочувствие и в связи с тем что страховки у жены не было ничем нам помочь не мог. Никаких документов от нас в подтверждение смерти жены не требовал.

С сентября 2010 года банк все обязанности по кредиту переложил на меня. Я с сентября 2010 года по январь 2012 года платил и проценты и тело кредита по квитанциям в которых указывалась моя умершая жена и реквизиты ее паспорта, а я подписывал. В марте 2012 года я попросил у банка дать мне копии договора поручительства и ипотечного договора и только после этого они попросили у меня копию свидетельства про смерть.

У меня была беседа с юристом банка, который предложил все уплаченные мною проценты засчитать в тело кредита, а на вопрос почему проплаты шли от имени жены то ответ был, что я имущественный поручитель и имею право.

Сейчас банк молчит и я не знаю что делать. Я наследник 1/2 ипотечной квартиры. В кредитном и ипотечном договоре нигде не указано, что собственниками ипотечной квартиры есть я и жена по 1/2 части, а ведь часть недвижимого имущества может быть предметом ипотеки, если выделена в натуре и есть документ на собственность. Или бороться за признание имущественного поручительства недействительным в связи с изменением процентов по кредиту. Адвокат советует ждать шагов банка, а я сомневаюсь и не знаю что делать. Подскажите что делать дальше.

-

Виндикация...

А что это такое - никто не знает... По крайней мере, среди банковских юристов, с которыми приходилось общаться...

Хорошо, что ВСУ это знает. Я больше чем уверен, что большинство нынешних судей этого не знают))). Решение отличное, разорвали по полной программе. Это все говорит о том, чтобы быть хорошим юристом не обязательно наизусть знать нормы закона (нужно знать где искать), а нужно прежде всего знать основы, чтобы толковать все в нужную сторону и закрывать рот неучам.)))

-

короче все отвечают по-разному, но лучше привести нормы закона:ФОП(фізична особа-підприємець) берёт кредит. Через какое то время фин/установа подаёт иск на этого ФОП. Иск подан в районный суд.

Вопрос 1 : какая подсудность у данного иска, хозяйственный или местный районный?

Вопрос 2 : ФОП защищая свои права ( кредит, кредитная линия) может ссылатса на ЗУ"Про захист прав споживачів" как обычное физ/лицо?

Господарський процесуальний кодекс:

Стаття 12. Справи, підвідомчі господарським судам

Господарським судам підвідомчі:

1) справи у спорах, що виникають при укладанні, зміні, розірванні і виконанні господарських договорів, у тому числі щодо приватизації майна, та з інших підстав.

Господарський кодекс:

Стаття 173. Господарське зобов'язання

1. Господарським визнається зобов'язання, що виникає між суб'єктом господарювання та іншим учасником (учасниками) відносин у сфері господарювання з підстав, передбачених цим Кодексом, в силу якого один суб'єкт (зобов'язана сторона, у тому числі боржник) зобов'язаний вчинити певну дію господарського чи управлінсько-господарського характеру на користь іншого суб'єкта (виконати роботу, передати майно, сплатити гроші, надати інформацію тощо), або утриматися від певних дій, а інший суб'єкт (управнена сторона, у тому числі кредитор) має право вимагати від зобов'язаної сторони виконання її обов'язку.

2. Основними видами господарських зобов'язань є майново-господарські зобов'язання та організаційно-господарські зобов'язання.

Стаття 179. Загальні умови укладання договорів, що породжують господарські зобов'язання

1. Майново-господарські зобов'язання, які виникають між суб'єктами господарювання або між суб'єктами господарювання і негосподарюючими суб'єктами - юридичними особами на підставі господарських договорів, є господарсько-договірними зобов'язаннями.

Стаття 55. Поняття суб'єкта господарювання

2.Суб'єктами господарювання є:

1) господарські організації - юридичні особи, створені відповідно до Цивільного кодексу України, державні, комунальні та інші підприємства, створені відповідно до цього Кодексу, а також інші юридичні особи, які здійснюють господарську діяльність та зареєстровані в установленому законом порядку;

2) громадяни України, іноземці та особи без громадянства, які здійснюють господарську діяльність та зареєстровані відповідно до закону як підприємці;

ЗУ "Про захист прав споживачів":

Стаття 1. Визначення термінів

У цьому Законі терміни вживаються в такому значенні:

22) споживач - фізична особа, яка придбаває, замовляє, використовує або має намір придбати чи замовити продукцію для особистих потреб, безпосередньо не пов'язаних з підприємницькою діяльністю або виконанням обов'язків найманого працівника;

23) споживчий кредит - кошти, що надаються кредитодавцем (банком або іншою фінансовою установою) споживачеві на придбання продукції;

Из описанного выше делаем вывод:

Споры которые возникают по-поводу исполнения хозяйственных договоров подведомственны хозяйственному суду. Ваш договор является хозяйственным так

как заключен между двумя юридическими лицами. Тут банк неправ и суд должен отказать ему.

Что касается закона о защите прав потребителя, то Вы заключали договор как ФОП, а потребителем может быть только физическое лицо. Поэтому этот закон на Ваш договор не распространяется.

-

Это все время, сбор судебный. А если отказ. Раньше банки наглели и подавали одновременно на взыскание и на ипотеку. Теперь они тщательно выбирают.Да, но что мешает банку обратиться в гражданский суд с "ипотечным" иском?...

-

Я не хотел Вас обидеть, просто война бессмысленная. К кому предъявить претензии? К Украине, так в суде будет заявление о том, что все деньги остались в ссср. Сколько лет прошло уже. Я просто даже не могу представить кто даст продвинуть иск о взыскании тех вкладов!Вот как то не хочется забыть про 65 000 тыс рублей советских заработанных на Севере.

смотря как эти Козлы со своими Козлятами в Монако отдыхают да на "Майбахах" гоняют - не в шахте же они их заработали? не в поле же под палящим солнцем собирали урожай?

Когда наши зарплаты консервами получали и дохлыми синими курами, да кто чем.

И полки были пустые в магазинах. Или Вы насколько юны, что этого не помните?

Пусть они ездят хоть на феррари, хоть на чем угодно, всему приходит конец.

-

Если выплаты организовывает государство, то значит оно посчитало себя правопреемником. Мое мнение, что ответчик - государство. А вообще это все бред. Радуйтесь хотя бы 1000. Если суды закрывают глаза на реальные ляпы, то про 20 летний вклад можете вообще забыть.Уважаемые специалисты и адвокаты!

Кто в случае подачи такого иска будет у нас ответчиком : Украина или Россия, и солидарно "Ощадбанк" или "Сбербанк России"?

Кто ради интереса прощупывал тему ?

какие документы к этому подходят?

-

Согласен, не учел. Недавно закрыл рот юристу примата. Он в суде (не читая иск банка и кр договор 2005 года) на мое заявление об исковой давности говорит, а у нас срок исковой давности 5 лет - ха-ха. А я ему, посмотрите в договоре там ничего нет про 5 лет, вот он и укакался и дальше последовали множественные предложения))). Возможно и тут также.умные - только вот банк маленькую ссылочку на свои правила в заявке, а там срок исковой давности 5 лет и суды сэтим соглашаются!!!

если Вы практик Вы должны это знать.

-

Я Вас не понимаю! Вы пытаетесь за счет чужого времени сэкономить своё? Или Вы просто далекий человек во всем этом и дабы не упустить шанс заработать пытаетесь заработать с помощью ответов антирейда? Я в шоке, у Вас уже куча вопросов, а при этом Вы сами сколько нормальных ответов написали? Потрудитесь почитать законодательство, практику и этот форум и старайтесь разобраться во всем самостоятельно. За Вас Вашу работу никто делать не будет!Є ПАТ "ПрокредитБанк" і громодянин " А" . Між ними була укладена кредитна угода. № 1 . громодянин "А" є директором і засновником Підприємтсва "Б". Підприємство "Б" підписала з ПАТ "ПрокредитБанком " договір поруки, де відповідє за зобов'язання громодянина " А" перед ПАТ "ПрокредитБанк" за кредитну угоду № 1. . 26.04.2011 року ПАТ "ПРокредитБанк направив вимогу про дострокове повернення кредиту підприємству "Б" . Підприємство "Б" отримала повідомлення 05.05.2011 року . Позов ПАТ "ПрокредитБанк" подав до підприємства Б 16.05.2012 року . В Договорі Поруки вказано, що після отримання вимоги, поручитель зобов'язан сплатити борг протягом 5 днів.

Питання?? Чи є направлення вимоги настання строком виконання основного зобов'язання????? Відповідно до ст. 559, п. 4. Чи припинДоговір поруки??? Чи можливо посилатись на останнє узагальнення судової практики від 30 березня 2012 року по цивільним справам.

Суд Призначено на 05.06.2012 року. Підскажіть будь ласка????!!!!!!

-

Я думаю, что если банк подал только летом 2011, то можно было смело подавать на исковую давность.У МЕНЯ ЕСТЬ ЗАРАБОТОК!!

Привет Всем!

Сегодня Апелляционній суд вынес решение, которым поделил почти на половину 31000 грн за кредит полученный 10.04.2007 на телефон в сумме 1796 грн с выплатой за год 2445 грн. при 1% ежемесячно.(штрафная % 15,17 ежемесячная).

Суть: барышня купила телефон, как водится не платила своевременно- при платеже ежемесячном 233 грн. всего раз за год заплатила 1000грн. естественно та пошла на погашение штрафов как полагается. Банк как всегда в "Заявочке позичальника" заставил делать отметочку о "прочтении Правил".

ПрихватБанк до 2011 барышню не беспокоил: сначала гарантийное письмецо бросил: выплатите 3350 грн- все остальное спишем - Барышня ни гу - гу - РУРИСТ с Голой Пристани порекомендовал не платить.

В 2011 летом подали иск на 18800грн. барышня наняла руриста, который по своему незнанию написал, что тысяча уплачена - должно поменьше быть чем 18800грн. Суд оставил без рассмотрения, поскольку Прихват обленился - лето!!

Барышня - ни гу-гу снова!!

В этом выставили более 31000 грн. порекомендовали меня: гор не обещала- обещала меньше сумму, сколько это дело индивидуально в Апелляции- кому попадет и как, и рассрочку. Сегодня вынесли решение более 13000 просроченные проценты за 5 лет, тело и штраф 500 грн. к этому приложите мой гонорар скромный.

Все равно думаю в кассацию подать перечитать проценты по 3% годовых. Выйдет?

Обидно. Жаль мать - которое это все оплачивала!!

ЗАТО в ДРУГОМ ПРИКОЛЬНО - У МЕНЯ ЕСТЬ РАБОТА И ЗАРАБОТОК!!!

А ВАШЕ МНЕНИЕ ГОСПОДА????

-

Я бы послал их в задний проход и предупредил, что в случае повтора звонков - заявление в правоохранительные органы))))).Сегодня позвонили(робот) и сказали,что у меня долг Киевстару за Домашний интернет,и он передан колекторской конторе.

Сначала подключался к билайн-интернету,когда они объединились с киевстаром ,то отключился и они мне выплатили остатки со счета(гривен 50).Перевод был через Аваль-банк.Бумаги,к сожалению,не сохранились.Это было чуть больше года назад.

Кто сталкивался с таким и что делать?

С какого номера звонили-не знаю.но просили перезвонить по номеру 0445854358(http://www.ucg-ua.com/debtor.html)

Киевстар подтвердил сотрудничество с ними.

Киевстар информацию дать никакую не может,поскольку я номер договора не помню и бумаг не сохранилось.

В поддержке киевстара отсылают по 0445854358.

А вообще я в шоке, это наверно только в нашей стране такие копейки могут передавать коллекторам))))

-

где логика? в каком будущем? . Я думаю, что тут очень важен момент вступления в право собственности и это должно быть оговорено.а если не оговорено? если просто указано, что в ипотеку передается имущество, право собственности на которое возникнет в будущем?

-

В зу о ипотеке сказано, Предметом іпотеки можуть бути один або декілька об'єктіва собственные рассуждения нормой закона подкрепляйте, так более уверенно будет.))

нерухомого майна за таких умов: інше нерухоме майно, яке

стане власністю іпотекодавця після укладення іпотечного договору,

за умови, що іпотекодавець може документально підтвердити право на

набуте ним у власність відповідне нерухоме майно у майбутньому. (ст. 5)

То есть в будущем ипотекодатель должен предоставить документы права собственности.

ЦК, сказано, что Якщо право власності на нерухоме майно відповідно до закону

підлягає державній реєстрації, право власності виникає з моменту

державної реєстрації. (ст. 331)

У відповідності до ст. 182 Цивільного кодексу України, право власності та інші речові права на нерухомі речі, обмеження цих прав, їх виникнення, перехід і припинення підлягають державній реєстрації. Державна реєстрація прав на нерухомість і правочинів щодо нерухомості є публічною, здійснюється відповідним органом, який зобов'язаний надавати інформацію про реєстрацію та зареєстровані права в порядку, встановленому законом.

Что еще подкреплять нужно?

Мое мнение, что в договоре ипотеки должно быть оговорено, когда ипотекодатель должен получить право собственности, а иначе недействительность. Если в договоре ипотеки не было указано, что на момент заключения договора ипотеки ипотекодатель не является собственником, а что им он будет после гос регистрации - тоже недействительность. Я больше чем уверен, что в ипотеке просто написано, что ипотекодатель уже собственник.

-

А с предыдущим хозяином Вы в каких отношениях? Вообще право собственности возникает с момента гос регистрации, тоесть нотариус не имел права удостоверять договор ипотеки без вытяга бти.Да, Вы совершенно правильно поняли. Хочу еще подавать на недействительность, но успею ли. И как вести себя с исполнителями если банк очень быстро "попросит" Исп. службу. Может ли кто-то заставить меня зарегестрировать дом на себя, или Банк может забрать его как-то себе. Извините за сумбур, еще не отошла от Апелляции.

Подавайте на недействительность ипотеки. Заставить вряд ли смогут что-то сделать.

-

Подождите, все так коротко и непонятно. Кредит брала она, а кто поручитель, ипотека? То, что развод 4 года назад это печально. Почему сразу на раздел не подала?Господа, помогите, плиз, разобрать этот случай.

Брак 10 лет, ребенок, травма, кредит на лечение и операцию в Лондоне. Ребенок погиб, все равно. Кредита было 200 тыс евро.

потом развод (4 года назад), раздела имущества не было, так как все было на нем, и приобретено до брака. Она связываься с этим всем просто не хотела, не то было состояние, все таки похоронить ребенка - это не по лесу прогулятся...

Потом он свалил на ПМЖ за бугор, она осталась тут, с кредитом. Работает врачем (при чем не жирной специализации). Хватается за любую подработку. Но долга еще 20 тыс у.е. висит на ней.

Как бы на него перевесить хотя бы эти 20 штук?

Это ж совесть надо иметь, и ребенка угробить (папа раскачал его на качелях, ребенок упал на камень головой - реанимация, кома, тробм....), и с женой после этого развестись и свалить (и ладно бы бедный парень, Бог судья, но он в обном из банков должность крупную занимал......), а теперь она выплачивает и сутками дежурит, консультирует, подрабатывает....

Давайте поможем, а? (не деньгами

- советами и идеями)

- советами и идеями) -

Хотя нет, в цпк сказано, что дополнения могут вноситься только на протяжении срока на апелляционное обжалование, то есть в течении 10 дней с даты получения решенияДоброго дня, уважаемые форумчане! Извините, что приходиться вновь просить у Вас совета...

Проигран первый суд по признанию торгов недействительными, резолютивную часть огласили 11.05., судья сказал, что полное решение можно получить 16.05. Истец пришла 16,05- решения нет, сказали, завтра.17-неприемный день, слушать истца вообще никто не стал. Сегодня 18.05. истцу сказали, что решение объемное( объединили 3 иска ) и оно еще не готово, вероятно в понедельник. Но понедельник- последний день подачи апелляции.Истца успокаивает секретарь, что у нее будет 5 дней со дня получения решения.Однако такой нормы в ЦПКУ я не вижу, ст.294 п.1 - 10 дней со дня оглашения.Какие действия нужно сделать, чтобы не пролететь с апелляцией?Так понимаю, что придеться писать заявление на поновлення сроков оскарження со дня получения решения и подавать вместе с апел.жалобой. А если апелляция сочтет причины неуважительными? Хотим также подать жалобу в ВККСУ. Что посоветуете? Заранее спасибо!

П.С. Судья -красавец, при подготовке торгов нарушено все, что можно нарушить - доказательств об объявлениях в СМИ нет, оценка просрочена, уведомление о торгах не отправлялось одному из стягувачей( второй истец), информация в протоколе торгов и акте о реализации разная( место и время проведения торгов), торги провели непонятно где, но однозначно не в месте, указанном в уведомлении...И теперь он не знает как выкрутиться...

-

Доброго дня, уважаемые форумчане! Извините, что приходиться вновь просить у Вас совета...

Проигран первый суд по признанию торгов недействительными, резолютивную часть огласили 11.05., судья сказал, что полное решение можно получить 16.05. Истец пришла 16,05- решения нет, сказали, завтра.17-неприемный день, слушать истца вообще никто не стал. Сегодня 18.05. истцу сказали, что решение объемное( объединили 3 иска ) и оно еще не готово, вероятно в понедельник. Но понедельник- последний день подачи апелляции.Истца успокаивает секретарь, что у нее будет 5 дней со дня получения решения.Однако такой нормы в ЦПКУ я не вижу, ст.294 п.1 - 10 дней со дня оглашения.Какие действия нужно сделать, чтобы не пролететь с апелляцией?Так понимаю, что придеться писать заявление на поновлення сроков оскарження со дня получения решения и подавать вместе с апел.жалобой. А если апелляция сочтет причины неуважительными? Хотим также подать жалобу в ВККСУ. Что посоветуете? Заранее спасибо!

П.С. Судья -красавец, при подготовке торгов нарушено все, что можно нарушить - доказательств об объявлениях в СМИ нет, оценка просрочена, уведомление о торгах не отправлялось одному из стягувачей( второй истец), информация в протоколе торгов и акте о реализации разная( место и время проведения торгов), торги провели непонятно где, но однозначно не в месте, указанном в уведомлении...И теперь он не знает как выкрутиться...

Подайте апелляцию, чтобы не пропустить сроки, потом сделаете дополнение, когда получите решение суда.

-

100%Это как с выбором врача. Верите ему или нет. А ошибится может любой человек, главное его отношение к проблеме клиента. Но все это очень субъективно.

-

Anton, а можно и нам процедуру торговли на межбанке поподробнее. Плиз!!

-

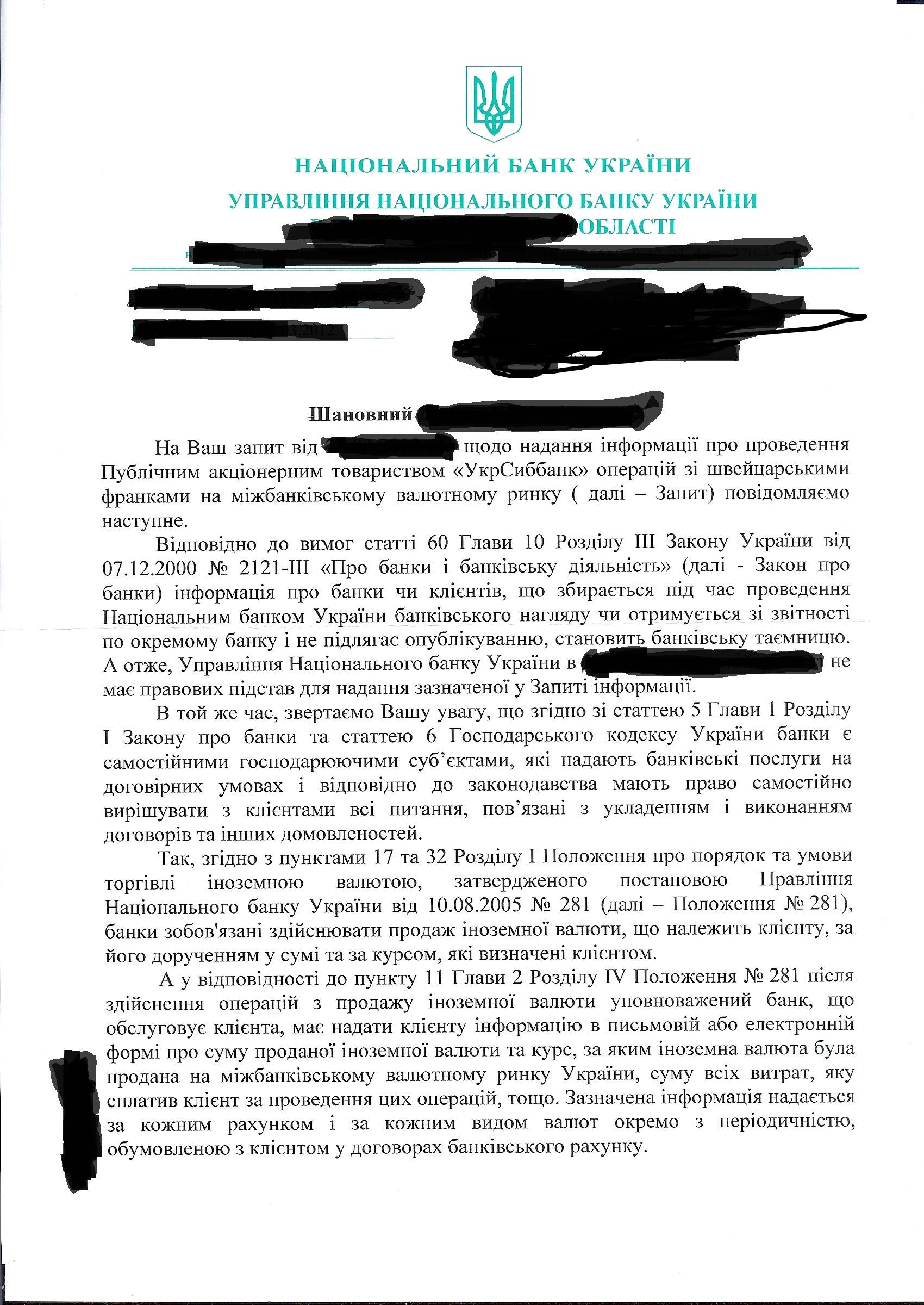

Недавно получил тоже самое по одному делу. Единственный плюс ответа из нбу, это то, что они нормально объяснили процедуру торговли на межбанке, которую конечно же банк не соблюдал))). Я хочу в суде заявить ходатайство об истребовании информации у нбу по поводу обмена валюты, думаю, что это единственный способ. Хотя больше чем уверен, что нбу уже давно решил эту проблему и тут они сыграют в пользу банка. А какой у Вас банк?Горю желанием поделиться своими эмоциями. Для подтверждения своей правовой позиции в судебном споре с банком решила написать запрос в управление НБУ. Ситуация распространенная: договор во франках, выдали гривну, франки якобы продали на межбанке. В заявлении, адресованном НБУ, попросила уточнить курс продажи франка в день выдачи моего кредита. НБУ ответил, что в данную дату сделки с франком на межбанке не осуществлялись! Получив такой обнадеживающий документ, я решила конкретизировать свой следующий запрос. Во втором заявлении запросила аналогичную информацию, но уже именно по конкретному физлицу, указала свои ФИО и ИНН, указала с каким банком у меня отношения. Все это я сделала для того, чтобы получить уже конкретный ответ, касающийся лично меня и моих франков. И вот тут началось! Позвонил начальник валютного регулирования и уточнил я ли писала запрос? Для чего мне нужна эта информация? Почему я не обратилась с этим вопросом к укрсибу? И т. д. и т. п. Письменный ответ пришел через месяц: запрашиваемая информация является банковской тайной и может быть мне раскрыта только с разрешения банка!!!!!!!!!!!!!!! Как думаете, писать иск в административный суд сразу или может еще их как - то озадачить? Где это видано, чтобы информация о сделках с валютой в интерсах и по порученнию конкретного гражданина Украины была тайной для самого гражданина - собственника денег??????!!!!!!!!!!!!!!! Внутри кипит все, аж зло берет!!!

-

Горю желанием поделиться своими эмоциями. Для подтверждения своей правовой позиции в судебном споре с банком решила написать запрос в управление НБУ. Ситуация распространенная: договор во франках, выдали гривну, франки якобы продали на межбанке. В заявлении, адресованном НБУ, попросила уточнить курс продажи франка в день выдачи моего кредита. НБУ ответил, что в данную дату сделки с франком на межбанке не осуществлялись! Получив такой обнадеживающий документ, я решила конкретизировать свой следующий запрос. Во втором заявлении запросила аналогичную информацию, но уже именно по конкретному физлицу, указала свои ФИО и ИНН, указала с каким банком у меня отношения. Все это я сделала для того, чтобы получить уже конкретный ответ, касающийся лично меня и моих франков. И вот тут началось! Позвонил начальник валютного регулирования и уточнил я ли писала запрос? Для чего мне нужна эта информация? Почему я не обратилась с этим вопросом к укрсибу? И т. д. и т. п. Письменный ответ пришел через месяц: запрашиваемая информация является банковской тайной и может быть мне раскрыта только с разрешения банка!!!!!!!!!!!!!!! Как думаете, писать иск в административный суд сразу или может еще их как - то озадачить? Где это видано, чтобы информация о сделках с валютой в интерсах и по порученнию конкретного гражданина Украины была тайной для самого гражданина - собственника денег??????!!!!!!!!!!!!!!! Внутри кипит все, аж зло берет!!!

-

Вы как-то неправильно вопросы ставите. Если Вы хотите узнать примерную стоимость услуги, то скажите какая именно услуга Вас интересует. Не будут же все юристы и адвокаты выставлять здесь свои прайсы. Если Вам нужна консультация, то конкретно опишите ситуацию и Вам помогут. По поводу загруженности адвокатов и юристов могу сказать, что действительно многие очень заняты, но при этом это не должно влиять на дело. Если человек берется за работу и не выполняет ее под предлогом занятости, то он должен как минимум вернуть денежку, а если его бездеятельность повлекла за собой Ваши убытки, то требуйте возмещения. Вы вправе контролировать юриста (в разумных рамках) в ходе его работы, интересуйтесь что он сделал и для чего это нужно. Если он не сможет Вам объяснить свои действия, то он аферист. Так уж вышло, что денежку любят все, только вот не все добросовестно ее зарабатывают. Никто не застрахован, но контролировать процесс нужно, иначе плохие будут последствия. По поводу узкой специализации согласен, но заграницей))), т.к. у нас не проживешь имея узкую специализацию. Вообще юрист должен быть юристом)))) и должен знать где найти ответ на Ваш вопрос.Здравствуйте господа юристы и не только. Я думаю эта тема будет интересна не только мне , но и всем кто этот форум посещает, каждый из нас сталкивается с этим ежечасно и за этим стоят наши деньги ,время , и здоровье ! Подскажите пожалуйста , как правильно выбрать специалиста по решению тех или иных юридических вопросов . Приходилось сталкиваться с разными ...За границей адвокат имеет узкую специализацию потому в ней как рыба в воде .это его конек ! А у нас широкого профиля ,а всего как известно знать не возможно... деньги платишь, порой не малые и работу иногда ихнюю делаешь, вроде бы и законность соблюдена по максимуму и дело плевое а выигрываешь мизер (чужого не надо ,свое бы вернуть ) я так полагаю что судебный процесс это как игра в шахматы а не в Чапаева ,предвидеть чем будут крыть ... а тут дел набрали, и некогда разобраться с твоим, услугу оплатил а результат нулевой а конвеер работает . И сколько таких юристов .... Век живи век учись ..научите .объясните ,подскажите ,разъясните ...

-

Прошу автора темы сообщить о результатах апелляции после рассмотрения дела.

-

Кассация тупо напишет, что скарга не спростовує доводів апеляційного суду, а также не рассмотрит новые доказательства. Я бы советовал биться в суде первой инстанции, только тут хороший иск и хороший юрыст нужен. Оснований много. В кассацию тоже подайте на всякий случай!. Пишите жалобы на судей, если увидели нарушения в их действиях.Подавайте кассацию, приложите копии выписок. Укажите на ст. 613. Прострочення кредитора,

ч. 2 ст. 613 ЦК якщо кредитор не вчинив дії, до вчинення яких боржник не міг виконати свій обов'язок, виконання зобов'язання може бути відстрочене на час прострочення кредитора.

В КД должен быть пункт про ответственность сторон, посмотрите какую ответственность несет банк за невыполнение условий договора и подайте иск о взыскании с банка неустойки, в качестве доказательства есть выписка по счету.

И потребуйте в суде обязать банк выполнить условия КД и выдать Вам кредит

кредит после смерти заемщика

в Юридична консультація - чати з юристом

Опубликовано

выложите договор ипотеки или пришлите его в личку. Нужно больше информации, чтобы помочь