Konstantin_D

-

Число публикаций

24 -

Регистрация

-

Последнее посещение

Недавние посетители профиля

1138 просмотров профиля

Konstantin_D's Achievements

")

Newbie (1/14)

0

Репутация

-

Банк "Форум"

topic ответил на alexburko автора Konstantin_D в Антиколеторські послуги, допомога позичальникам, повернення депозитів

В "Форуме" непонятная ситуация. Сразу же после введения временной администрации никому ничего не отдают, а рассказывают, что составляются списки тех, кому будут проведены выплаты. При этом все пояснения касаются возмещения вкладов за счет Фонда гарантирования, т.к. будто банковская лицензия уже отозвана. Вклады в валюте планируют возмещать в гривне по курсу НБУ на 14.03.2014 г. http://www.forum.ua/forumua/ua/mainnavigation/aboutus_1/informationfordepositorsandcreditors/informationfordepositorsandcreditors.jsp Я вот думаю, тут настолько серьезный вопрос, что никто из руководства банка не опасается уголовной ответственности? Кстати, просмотрел УК Р о з д і л XVII ЗЛОЧИНИ У СФЕРІ СЛУЖБОВОЇ ДІЯЛЬНОСТІ ТА ПРОФЕСІЙНОЇ ДІЯЛЬНОСТІ, ПОВ'ЯЗАНОЇ З НАДАННЯМ ПУБЛІЧНИХ ПОСЛУГ Что-то я не пойму, по какой статье в данном случае квалифицируется деяние должностных лиц банка? Превышение полномочий служебным лицом частного права нет в разделе. Превышение только относительно сотрудников правоохранительных органов. -

Банк "Форум"

topic ответил на alexburko автора Konstantin_D в Антиколеторські послуги, допомога позичальникам, повернення депозитів

С 27.02.2014 по 28.02.2014 введены ограничения на выдачу депозитов в валюте и валюты с текущих счетов - эквивалент 15 000 грн. в сутки. А если клиент закрывает текущий счет в валюте и остаток на счету составляет эквивалент более 15 тыс.грн., то банк: 1) обязан выдать всю сумму в валюте - т.к. постановление НБУ на эти случаи не распространяется; 2) валютой эквивалент 15 тыс. грн., остальное - в гривне. Вот только вопрос - если вариант №2 и клиент не согласен на гривну (а даже готов ходить и забирать остаток в валюте несколько дней) - то дальше что? Куда банк перечислит (на какой счет) деньги со счета клиента и на каком основании? -

Банк "Форум"

topic ответил на alexburko автора Konstantin_D в Антиколеторські послуги, допомога позичальникам, повернення депозитів

Граждане-специалисты по банковскому праву, уточните, пожалуйста. У клиента-физ.лица в "Форуме" деньги: 1) на текущем счету; 2) на депозите, который заканчивается 21.03.2014. Правильно ли я понимаю, что и в первом, и во втором случае физ.лицу банк обязан вернуть деньги даже в период действия временной администрации? -

Банк "Форум"

topic ответил на alexburko автора Konstantin_D в Антиколеторські послуги, допомога позичальникам, повернення депозитів

Стаття 36. Наслідки запровадження тимчасової адміністрації 5. Під час тимчасової адміністрації не здійснюється: 1) задоволення вимог вкладників та інших кредиторів банку; 6. Обмеження, встановлене пунктом 1 частини п’ятої цієї статті, не поширюється на зобов’язання банку щодо: 1) виплати коштів за вкладами вкладників за договорами, строк яких закінчився, та за договорами банківського рахунку вкладників. Зазначені виплати здійснюються в межах суми відшкодування, що гарантується Фондом; Т.е. если закончился срок действия договора - то банк обязан выплатить всю сумму вклада, но в рамках 200 000 грн.? -

12.11.2012 открыто ИП на основании приказа хоз.суда (взыскание долга). Ч.2 ст.30 ЗУ "Об ИП" - исполнительные действия должны быть проведены в течени 6 месяцев со дня вынесения постановления. Т.е. 6 месяцев закончились 12.05.2013 г. Обратились с жалобой в саму ГИС - толку никакого (не ответ, а отписка формальня), затем с жалобой в прокуратуру - вообще тишина. Следующий шаг - жалоба в суд. И тут возник вопрос. Согласно ч.1 ст.121-2 ХПКУ жалоба может быть подана в течение 10 дней со дня, когда действие должно было быть совершено. Абз.2 п.9.7 постановления пленума ВХСУ от 17.10.2012 №9 "Про деякі питання практики виконання рішень, ухвал, постанов господарських судів України": "При цьому у вирішенні питання про відновлення пропущеного строку подання скарги на бездіяльність органу Державної виконавчої служби у вигляді невжиття заходів з примусового виконання судового рішення, поданої більш як через десять днів після закінчення визначеного законом строку здійснення виконавчого провадження, господарський суд має, як правило, виходити з неможливості такого відновлення. Наведене ґрунтується на тому, що стягувач, який подав до відповідного органу заяву про відкриття виконавчого провадження та не отримав у визначений законом строк задоволення своїх вимог, вважається обізнаним про ймовірність порушення його прав у виконавчому провадженні незалежно від того, чи отримав він від державного виконавця певні процесуальні документи та чи ознайомлений він з матеріалами виконавчого провадження." Получается, срок пропущен и нужно восстанвливать?

-

В 2009 году в Universal Bank открыт текущий счет ФЛП. Данный банк выбран, т.к. активное использование счета не предополагалось, а при отсутствии движений по счету в течение месяца банк плату не взымал (о чем прямо и указывалось в приложении с тарифами). В течение года все было без изменений. Весной 2010 г. некий Тарифный комитет данного банка принимает решение на своем заседании ввести плату за обслуживание неактивного счета. По результатам заседания протоколом утверждаются тарифы. Вследствие чего вводится плата "Розрахунково-касове обслуговування поточного рахунку", сначала - 50 грн./мес., потом тарифы пересматриваются - 70 грн./мес., нынче уже 90 грн./мес. Народ приходит в банк закрыть счет и узнает, что уже должен банку 2-3 тыс. грн., а так же то, что счет закроют после оплаты всей суммы долга. При этом банк показывает новые тарифы и ссылается на договоро, в котором указано следующее. " 2.5. Сторони погодили, що тарифи при обслуговуванні Клієнта за цим Договором змінюються/встановлюються у наступному порядку, зокрема: 2.5.1. Зміна/встановлення (далі – зміна Тарифів) будь-яких Тарифів набуває чинності з дати, вказанної у рішенні Банку, яким такі зміни затверджуються. Банк інформує клієнта про зміну Тарифів не пізніше, ніж за 14 календарних днів до дати набрання чинності таких змін, будь-яким з наступних способів: шляхом розміщення оновлених Тарифів у відділеннях Банку та/або через Телефоний банкінг та/або через Інтернет-сайт Банку та/або через щомісячні виписки по рахункам та/або оголошення в пресі та/або через інші засоби зв’язку. Банк може не дотримуватися цього строку у випадку збільшення розміру процентної ставки на залишок коштів/вклад на поточному/депозитному рахунку. 2.5.2. У випадку, якщо Клієнт не погоджується із змінами Тарифів, він повинен подати письмову заяву про розірвання Договору до дати набрання чинності зміненими Тарифами. При цьому Клієнту не пізніше наступного робочого дня повертається сума коштів з поточного\депозитного рахунку і виплачуються відсотки, нараховані за ставкою, яка діяла до такої зміни Тарифів. 2.5.3. В разі, якщо станом на останній робочий день, що передує даті набрання чинності новими Тарифами, Банк не отримав від Клієнта заяву про розірвання Договору, вважається, що Клієнт погодився із зміненими Тарифами. При цьому змінені Тарифи набирають чинності з дати, вказаної у рішенні Банку, яким такі зміни затверджуються, без укладання Сторонами будь-яких угод (в т.ч. без додаткових угод до Договору). 5.1. Вся кореспонденція, направлена Банком Клієнту, вважається доставленою на сьомий день з дати відправлення на адресу Клієнта, що була надана Клієнтом Банку як адреса для відправлення поштової кореспонденції. 7.4. Всі зміни до Договору мають бути здійснені в письмовій формі і підписані Сторонами з врахуванням положень, наведених в Умовах, якщо інше не передбачене положеннями цього Договору та/або Умовами. Банк має право змінювати їх без укладання додаткових угод, про що буде повідомлено Клієнта." Может, кто сталкивался с подобной ситуацией? Вот и начинаются качели - быть или не быть? ИМХО: 1. подать заявление о закрытии счета; Если денег на счету нет, то "Якщо на поточному рахунку власника немає залишку коштів, а заява подана в операційний час банку, то датою закриття поточного рахунку є день отримання банком цієї заяви." Заявление подается непосредственно в отделение банка. В случае отказа принять заявление - почтой с описью вложения и уведомлением о вручении. Дата на уведомлении о получении будет днем подачи заявления. 2. после сделать запрос - закрыть или нет счет. Ежели не закрыть - жалоба в НБУ. 3. если банк подаст иск о взыскании задолженности с ФЛП, то мотивировка возражений может быть следующей. Из договора. "Відповідно до вимого чинного законодавства Укранїни, нормативно-правових актів Національного банку України (НБУ), Умов обслуговування рахунків суб"єкта господарювання (далі - Умови) та Тарифів Банку: - Банк відкриває Клиєнту банківські рахунки (далі - Рахунок) для зберігання коштів та здійснення розрахунково-касових операцій за допомогою плтажних інструментів, випускає платіжні картки (далі - Картки) та здійснює банківське обслуговування Клієнта, нараховує відсотки. - Клієнт користується послугами банку та оплачує їх вартість. За надання банкіських послуг за Договором Банк нараховує і утримує з Клієнта платежі та комісії згідно тарифів Банку. В тарифах банка указано нынче: "Розрахунково-касове обслуговування поточного рахунку - 90 грн." 1.37) розрахунково-касове обслуговування - послуги, що надаються банком клієнту на підставі відповідного договору, укладеного між ними, які пов'язані із переказом коштів з рахунка (на рахунок) цього клієнта, видачею йому коштів у готівковій формі, а також здійсненням інших операцій, передбачених договорами; (ВР України, Закон "Про платіжні системи та переказ коштів в Україні" від 05.04.2001 N 2346-III) надання банком клієнту на підставі укладеного між ними договору послуг, які пов'язані з переказом коштів з/на рахунку/ок цього клієнта, видачею йому коштів у готівковій формі, а також здійсненням інших операцій, передбачених договором, форму та зміст якого банк розробляє самостійно. (Національний банк, Постанова "Про затвердження Інструкції про безготівкові розрахунки в Україні в національній валюті" від 21.01.2004 N 22) Главный акцент в возражениях - какие услуги предоставлял банк и какие нес затраты. Дополнительно подать встречный иск о взыскании убытков. Подтверждение возможности этому постановление от 28.11.2011 в деле 3-126гс11 (про закриття поточного банківського рахунку) розглянувши у відкритому судовому засіданні заяву товариства з обмеженою відповідальністю “АТОН-XXI” (далі – Товариство) на постанову Вищого господарського суду України від 10 серпня 2011 року у справі № 27/11 за позовом Товариства до публічного акціонерного товариства “Сведбанк” (далі – Банк) про закриття поточного банківського рахунку,

-

За рішенням Мелітопольського міськрайонного суду Запорізької області від 22 лютого 2011 року ОСОБА_2 було відмовлено у задоволені позову до ПАТ КБ «Приватбанк» про визнання кредитного договору недійсним. Интересно, о каком решении идет речь? Нашел только вот это. Справа № 2-529 2011 рік Р І Ш Е Н Н Я І М Е Н Е М У К Р А Ї Н И (вступна та резолютивна частина) „22” лютого 2011 року Мелітопольський міськрайонний суд Запорізької області у складі: головуючого - судді Ніколовой І.С. при секретарі –Бєлінськой А.Ю. розглянувши у відкритому судовому засіданні цивільну справу за позовом ОСОБА_1 до Публічного акціонерного товариства «Комерційний банк «ПриватБанк»про визнання кредитного договору недійсним, третя особа –відділ з питань захисту прав споживачів Мелітопольської міської ради, - В С Т А Н О В И В: Зважаючи на складність у викладенні повного рішення суду, пов’язаного з потребою у обґрунтуванні доводів сторін, на що може бути витрачений значний час, суд вважає за необхідне проголосити його вступну та резолютивну частину. Керуючись ст.ст.192, 533, 1054 ЦК України, Законом України „Про банки та банківську діяльність”, Декретом Кабінету Міністрів України „Про систему валютного регулювання і валютного контролю” №, ст.ст.10, 60, 61, 208, 209, 212-215 ЦПК України, суд В И Р І Ш И В: Відмовити у задоволенні позову ОСОБА_1 до Публічного акціонерного товариства «Комерційний банк «ПриватБанк»про визнання кредитного договору недійсним, третя особа –відділ з питань захисту прав споживачів Мелітопольської міської ради. На рішення може бути подана апеляційна скарга протягом десяти днів з дня проголошення рішення в апеляційний суд Запорізької області через Мелітопольський міськрайонний суд. СУДДЯ: http://reyestr.court.gov.ua/Review/13888734

-

Отправил адрес электронки Вам в личку. Спасибо.

-

Скажите, а решение первой инстанции (самое первое - от 20.10.2011 г.) где-то можно почитать? В реестре нет этого решения.

-

Расчет процентов по методу "факт"\360

topic ответил на ВладЛена автора Konstantin_D в Депозитні та кредитні договори

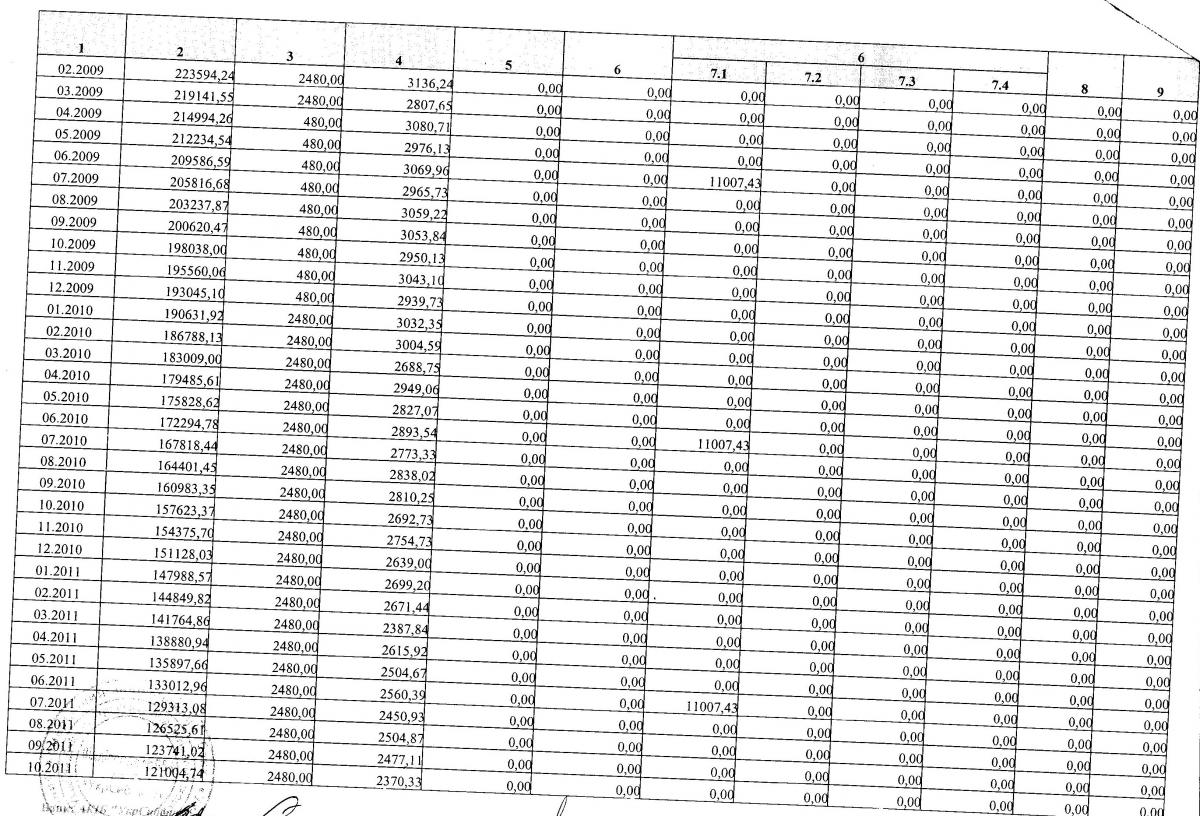

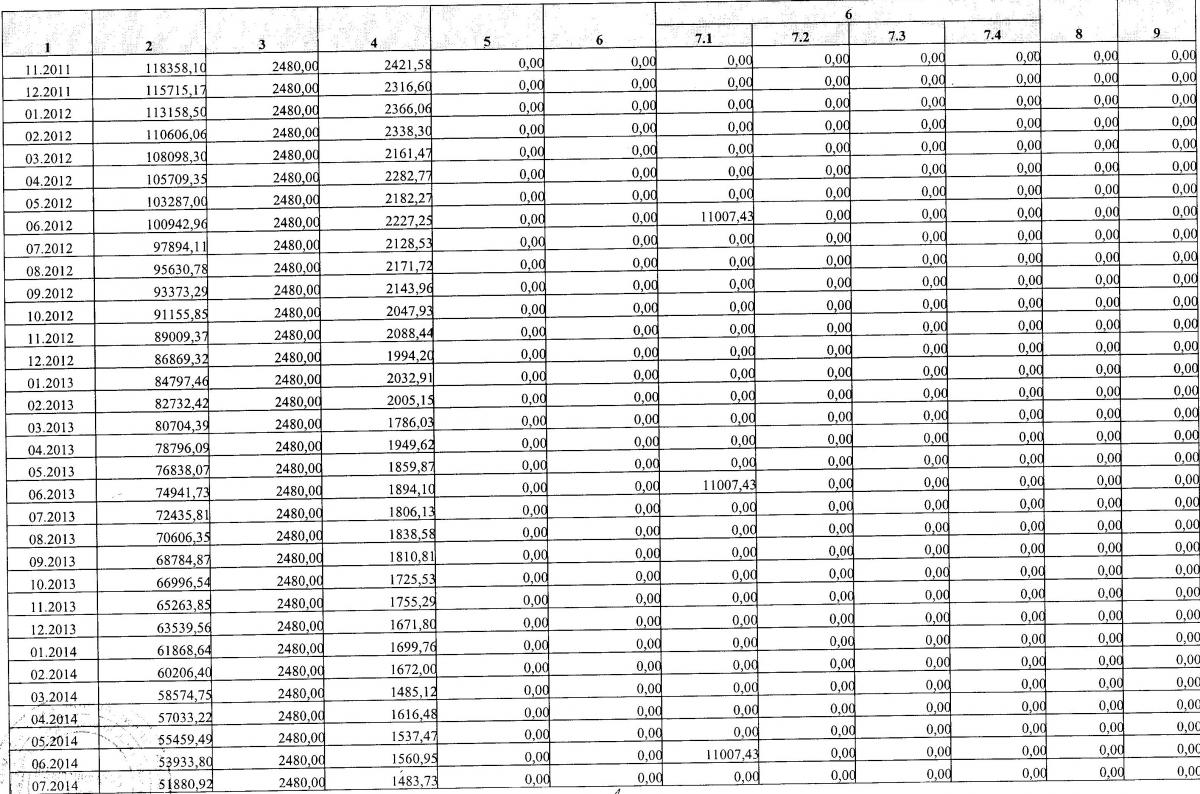

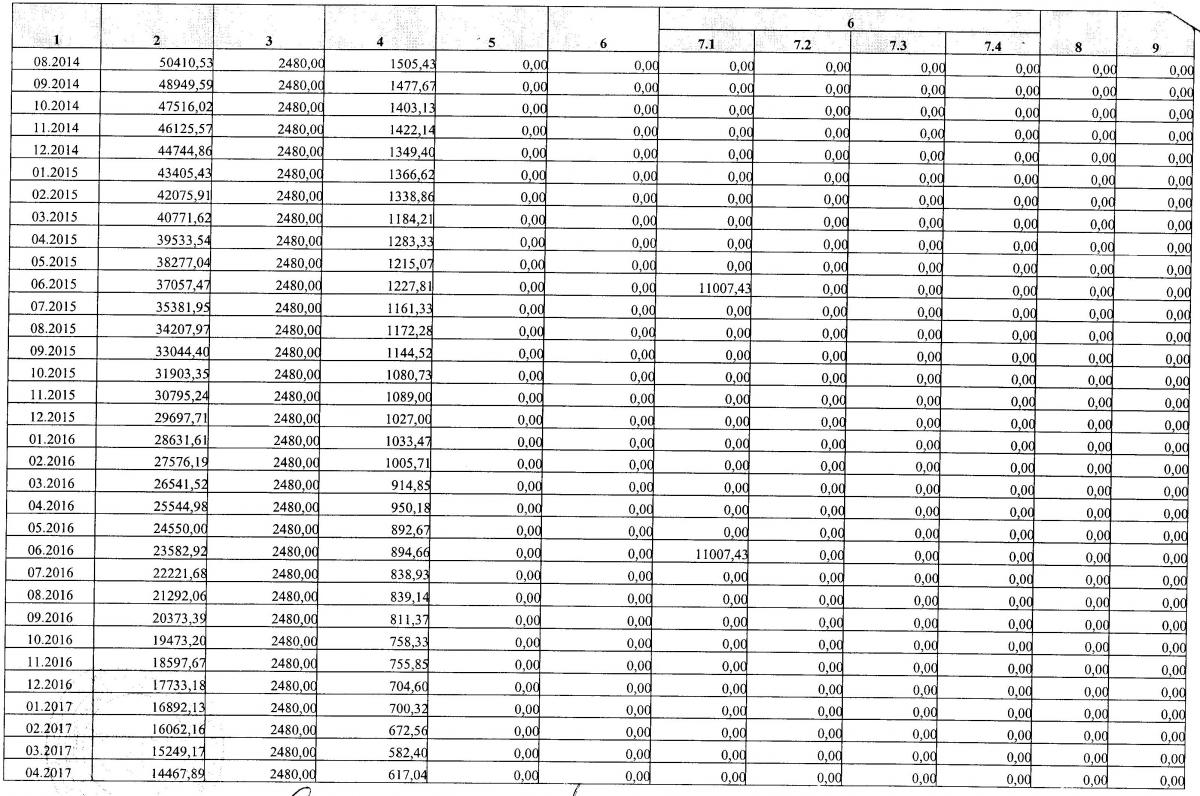

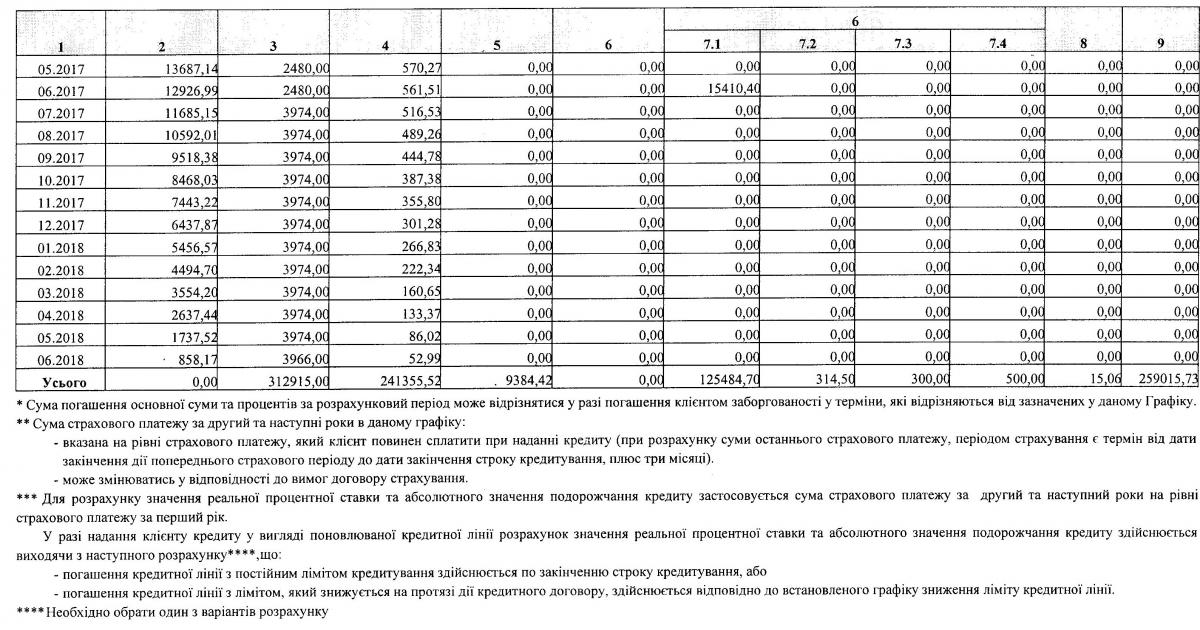

Помогите, пожалуйста, в таком вопросе. В 2007 г. был взят потребительский кредит (поновлювальна кредитна лінія) на период с 08.06.2007 по 07.06.2018 г. (132 месяца) в сумме 120 000 у.е. (эквивалентно 606 тыс. грн. - по курсу 5,05 грн. за 1 у.е.) под 13,00% годовых. Начисление процентов по методу "факт/360". 05.11.2007 г. сумма кредита увеличена до 220 000 у.е. 30.05.2008 г. сумма кредита увеличена до 312 915 у.е. В итоге имеем приложение №1/1 к договору кредита, которое имеет следующий вид (вложенный файл). Во-первых, не могу сообразить, как посчитать правильно реальную процентную ставку (по постановлению НБУ №168) - из-за того, что дважды увеличилась сумма кредита. Во-вторых, согласно приложения абсолютное значение удорожания кредита составляет 259 015,73 у.е. При этом общая сумма всех процентов за 132 месяца составляет 241 355,52 у.е. Дополнительные расходы: 1) комиссия за выдачу кредита - 9 384,42 грн. (или 1 858,30 у.е. - по курсу 5,05 у.е. за 1 грн.) 2) страховка за все время, на который выдан кредит - 125 484,70 грн. ( или 24 848,46 у.е.); 3) гос.пошлина за удостоверение договора ипотеки - 314,5 грн. (или 62,28 у.е.) 4) услуги нотариуса - 300,00 грн. (или 59,41 у.е.) 5) оценка предмета ипотеки - 500,00 грн. (или 99,01 у.е.). Итого: 135 983,62 грн. или 26 927,45 у.е. Если сложить общую сумму всех процентов за 132 месяца (241 355,52 у.е.) со всеми доп.расходами (26 927,45 у.е.), то в итоге получается 268 282,97 у.е., а абсолютное удорожание кредита (согласно приложения к договору) 259 015,73 у.е. Выходит разница в 9 267,24 у.е., которую, если я правильно понял, банк не учел при расчете реальной процентной ставки. В приложении указана реальная процентная ставка 15,06%. Если я правильно понимаю, то она должна быть выше (при учете этих 9 267,24 у.е.)?

-

"Згідно п. 8.12 «Правил використання готівкової іноземної валюти на території України», затверджених Постановою Правління НБУ №200 від 30.05.2007р. і зареєстрованих Міністерством юстиції 18 червня 2007 р. за № 656/13923, фінансові установи, які одержали генеральну ліцензію Національного банку на здійснення валютних операцій, і національний оператор поштового зв'язку можуть використовувати готівкову іноземну валюту для проведення валютних операцій відповідно до отриманих генеральних ліцензій Національного банку на здійснення валютних операцій. На підставі Банківської ліцензії на здійснення валютних операцій та письмового Дозволу НБУ банк має право видавати кредит готівковою іноземною валютою тільки з поточного рахунку клієнта (балансові рахунки 26…, «кошти клієнтів банку», згідно з "Планом рахунків бухгалтерського обліку банків України", затвердженого постановою Правління НБУ від 17.06.2004р. №280, зареєстровано в Міністерстві юстиції України 26.07.2004р. за №918/9517), тобто з банківського поточного рахунку, відкритого клієнту в банку відповідно до положень глави 72 ЦК України." Если честно, не пойму, на основании чего именно сделан такой вывод? В п.8.12 непосредственно об этом ничего нет вроде.

-

С Приватом, Надрами - такой фокус (с объединенным ИП) проходит. А если простое юр.лицо - где ж напастись исполнительных производств, чтоб так блокировать.))

-

Насчет Привата. Если кто зарегистрирован на Фэйсбуке - https://www.facebook.com/groups/198459593612529/. По этой ссылке обсуждается тема (цитирую): "Кто-нибудь сталкивался? Люди добрые, у кого-нибудь получалось взыскать средства с ПриватБанка? Столкнулся с их "ноу-хау" - объединенное производство. ВДВС ответило, что денег можно особенно-то и не ждать в этом столетии, так как очередь поего клиента - 6-я, а "кожного дня" появляются стягувачі 3-4-5 черги. Арешт вже накладено. помогите советом." "Боржник рішення суду не виконав, державний виконавець виніс постанови про стягнення з боржника виконавчого збору та про стягнення витрат на проведення виконавчіх дій. *Оскільки у відділі відкриті виконавчі провадження щодо одного й того самого боржника ПАТ КБ "ПриватБанк", виконавче провадження було приєднано до зведеного виконавчого провадження №В11-09. Але, ураховуючи, що до складу зведеного вик. провадження щоденно приєднуються виконавчі провадження, які віднояться до 3,4,5 черги задоволення вимог, стягнуті кошти розподіляються між стягувачами в порядку черговості згідно вимог ст.44 Закону. На теперішній час до складу зведеного вик провадження приєднано 242 виконавчих провадження, з яких 233 відносяться до вимог 4 черги.""" - это выдержка из ответа ВДВС." А кое-кто предлагает просить вынести исполнителя представление в суд об ограничении в выезде Дубилета за границу.

-

Да уж... Немного офф-топ. Только что смотрел одну из серий "Фирмы" (продолжение фильма, снятого по мотивам одноименного произведения Дж.Гришэма). Так ФБР судью взяло только за то, что он в разговоре признался, что чаще выносил обвинительные приговоры черным, нежели белым. А у нас только слепому и тупому не видно будет, что творится - а толку "0".

-

Приват еще и в Кировке пытался наладить схему с "Верусом".)) Да уж, страх вовсе потеряли индусы. Хорошо, когда отбиваешься от иска не только поддельной подписью, а и прикращением поручительства по ч.4 ст.559 + пропущенные сроки исковой давности (деньги должен был вернуть заемщик до 28.10.2006 , а иск предъявлен только осенью 2012, да и к поручителю требований не было в течение полугода после 28.10.2006).