Z_Alex_Z

-

Число публикаций

76 -

Регистрация

-

Последнее посещение

-

Days Won

1

3 подписчика

Недавние посетители профиля

Z_Alex_Z's Achievements

")

Newbie (1/14)

11

Репутация

-

п. 5, ст. 431 ЦПК Украины: Якщо судове рішення прийнято на користь декількох позивачів або проти декількох відповідачів, або якщо виконання повинно бути проведено в різних місцях чи рішенням передбачено вчинення кількох дій, видаються декілька виконавчих листів, у яких зазначаються один боржник та один стягувач, а також визначається, в якій частині необхідно виконати судове рішення, або зазначається, що обов’язок чи право стягнення є солідарним.

п. 5, ст. 431 ЦПК Украины: Якщо судове рішення прийнято на користь декількох позивачів або проти декількох відповідачів, або якщо виконання повинно бути проведено в різних місцях чи рішенням передбачено вчинення кількох дій, видаються декілька виконавчих листів, у яких зазначаються один боржник та один стягувач, а також визначається, в якій частині необхідно виконати судове рішення, або зазначається, що обов’язок чи право стягнення є солідарним. -

Сам себя удивляюсь второй день. - Нужно ли получать исполнительный лист? - ЗУ "Про виконавче провадження" читал? - Читал и что? - А ст. 3 читал? - Бли-и-и-н.... -А п. 1 ст. 431 ЦПК Украины не смотрел? - Бли-и-и-н... И смех и грех. Еще раз спасибо. И раз уж Вы так любезно добры. По решению нужно получить два исполнительных листа для двух ответчиков. В суд писать одно или два заявления о выдаче ИЛ?

-

ответ как всегда на поверхности. Нужно только раскрыть глаза. Спасибо.

-

В 2015 году в исполнительной службой в рамках исполнительного производства был наложен арест на все мое имущество. В том же 2015 исполнительное производство было закрыто. Естественно арест никто снимать даже и не собирался. В 2020 году суд вынес решение (решение набрало законную силу), согласно которого постановил: "Зняти арешт, накладений ХХ.Х.2015 року відділом державної виконавчої служби на все майно боржника та оголошення заборони його відчуження накладений під час виконавчого провадження ХХХ з примусового виконання виконавчого листа № ХХХ виданого ХХ.ХХ.ХХХХ районним судом м. Ххх." Вопрос: для снятия ареста нужно получать исполнительный лист??? Или достаточно принести в исполнительную службу заявление и решение суда?

-

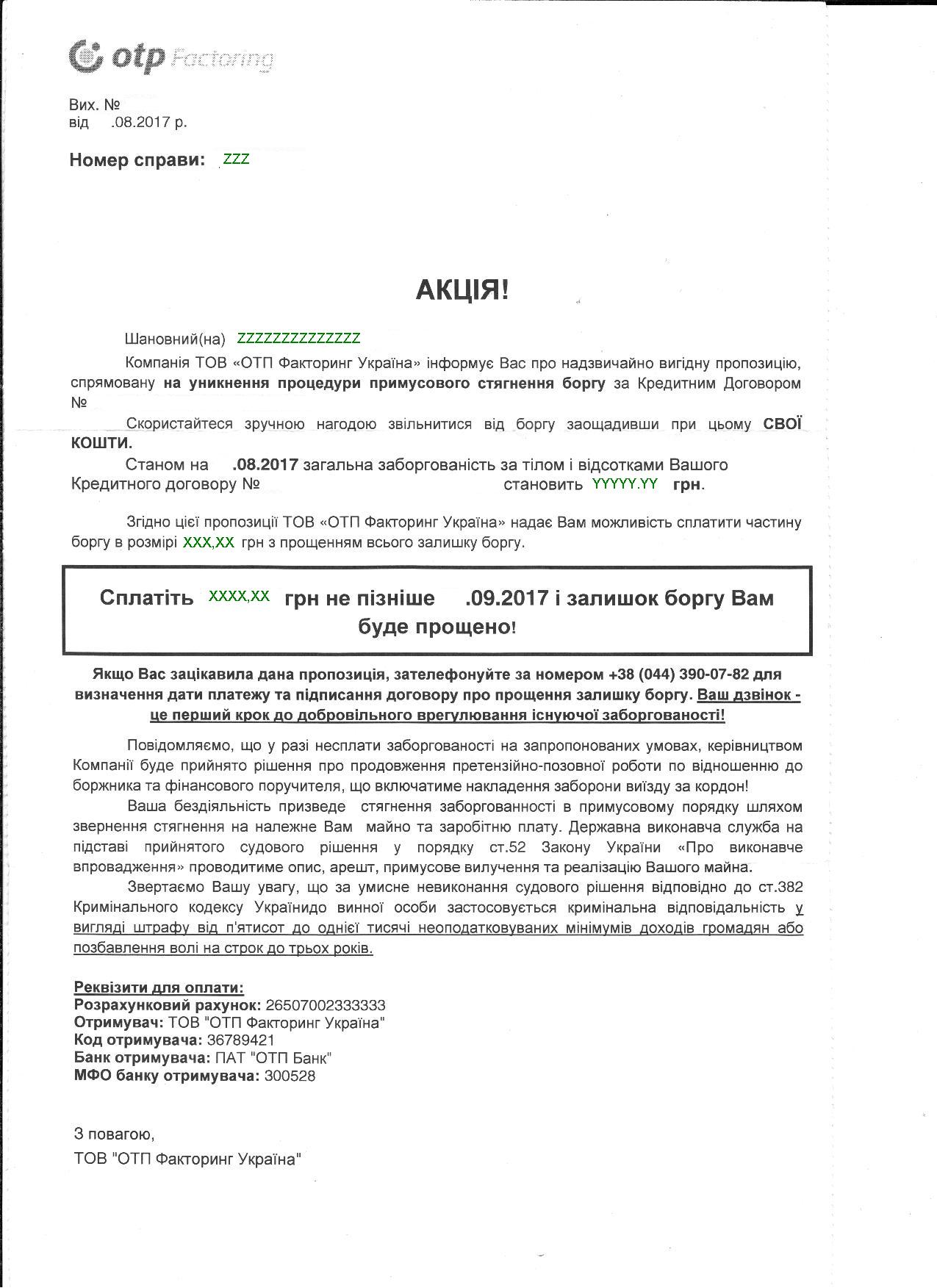

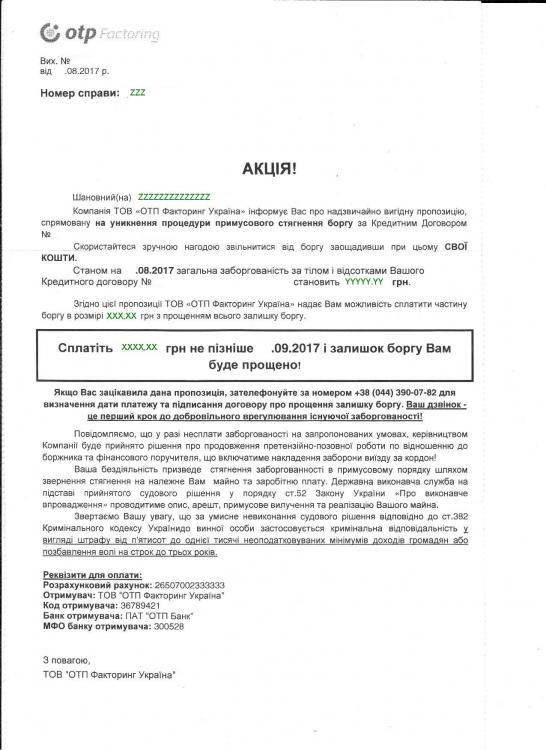

Акция от "ОТП ФАКторинга"

topic ответил на Z_Alex_Z автора Z_Alex_Z в Антиколеторські послуги, допомога позичальникам, повернення депозитів

Да уж, за желание взять жилье в ипотеку приходится платить долго и дорого. Надеюсь и дальше форумчане помогут/подскажут делать все правильно. Как тут не процитировать: "20 лет с конфискацией - это не приговор суда. Это договор ипотеки".)))- 22 ответа

-

- 2

-

-

-

- отказ взыскания

- просрочка кредитора

- (и еще %d)

-

Акция от "ОТП ФАКторинга"

topic ответил на Z_Alex_Z автора Z_Alex_Z в Антиколеторські послуги, допомога позичальникам, повернення депозитів

Понятно. Эта музыка будет вечно. -

Акция от "ОТП ФАКторинга"

topic ответил на Z_Alex_Z автора Z_Alex_Z в Антиколеторські послуги, допомога позичальникам, повернення депозитів

У меня лихо закручен сюжет. Во второй половине 2012 ФАКи подали в суд на взыскание. Суд первой инстанции и апеляшка отказали в взыскании. ВССУ вернул в суд первой инстанции и так как в суд первой инстанции ФАКи не ходили, то он год назад виніс Ухвалу - залишити позов без розгляду. Роз'яснити позивачу, що після усунення умов, що були підставою для залишення заяви без розгляду позивач має право звернутись до суду повторно. Ухвала може бути оскаржена до апеляційного суду протягом п'яти днів з дня проголошення/отримання цієї ухвали. Еще во второй половине 2009 года банк прислал досудову вимогу про погашення суми основного боргу та процентів. Как я понимаю срок исковой давности нужно считать даже не с 2012 года (когда подан иск о взыскании), а еще с 2009 года. Правильно? Но, как у нас суды поновлюють сроки, а ФАКи не присутствовали во время проголошення ухвали про залишення позову без розгляду, вдруг суд увидит уважительные причины начать рассматривать и через год. В реестре видел решения, где суд аргументируя отсутствием стороны при проголошені ухвали, поновлював строк по прошествии 6-9 месяцев. И еще момент. Пока судился с ФАКами они продали ипотечное жилье на торгах. Торги я признал недействительными, жилье вернул. Лицо выигравшее на торгах собирается подать в суд на взыскание суммы, которую заплатил на торгах. Это обращение никак не влияет на сроки? Незнаю, поновлює или каким-то другим образом дает возможность ФАКам обратиться в суд? Эти два вопроса и волнуют до бессонницы. -

Акция от "ОТП ФАКторинга"

topic ответил на Z_Alex_Z автора Z_Alex_Z в Антиколеторські послуги, допомога позичальникам, повернення депозитів

Спасибо. Но есть поправочка. Каждый раз как звонят с Киевского офиса я им рассказываю что было и что есть.))) Создается впечатление что есть две разные, недружественные друг другу организации ФАКов, Одни в Киеве, другие в моем городе. Было у меня уже с ними такое. Я веду переговоры с Киевом, а наши местные на меня в суд подали! Так что кто и что знает у ФАКов большой вопрос.))) Порешать и заплатить Киевским ФАКам, наверняка, не освободит от "долга" местным ФАкам.))) -

Акция от "ОТП ФАКторинга"

topic ответил на Z_Alex_Z автора Z_Alex_Z в Антиколеторські послуги, допомога позичальникам, повернення депозитів

Абсолютно с Вами согласен. От ФАКов можно ожидать чего угодно. К перечисленным Вами могу добавить еще - какой такой договор факторинга? Мы тут так, а поговорить. А деньги должен банку. Или например, сам банк признает договор факторинга незаключенным/разорваным/не подлежащим исполнению. После почти 4 лет судов с Факами я не удивлюсь ничему. Поэтому и решил открыть тему. Еще момент, начать с ними разговаривать/переписываться - это значит признать долг, ну они так точно думают. А я еще с 2012 года в судах пытался доказать, что Факи стягувати не имеют права и договор у них не соответствует никаким нормам и положениям. Время подумать еще есть, может будут еще какие-то мысли. -

ОТП Фак прислал письмо с предложением поучаствовать в акции, оплати часть и остаток спишут. Немного цифр: - общая сумма задолженности по телу и процентам (Y) равняется сумме кредита по курсу на день получения кредита (т.е. 1$ = 5грн, да были и такие времена.))) - хотят чтобы я оплатил 5% (Х) от суммы обозначенной выше. По нынешнему курсу дол. США сумма как бы смешная. Х и Y - суммы замененые в сканкопии письма Факов Все прекрасно, как не поучаствовать в такой акции, но: - последний платеж был в декабре 2012 года (т.е даже не 3, а почти 5 лет назад); - конечно ФАКи подавали в суд на взыскание. После 3,5 лет тяжб и обращений вплоть до ВССУ, год назад суд першої інстанції зрештою виніс ухвалу - залишити позов про стягнення заборгованості без розгляду. - оплатив часть долга еще ведь и государство захочет поиметь с меня денежков в виде налогов. А там сумма будет уже понарядней. - вообще с Факами не хочется иметь никаких дел. Особенно просмотрев темы о невозможности передачи долгов физлиц по договору факторинга, отп выкуп залога по оценочной стоимости и списание остатка долга и т.п. У кого какие мысли по этому поводу??? Думаю ни я один получил такое письмо и тема будет актуальной! P.S. Есть возможность перейти к старой, более привычной, виду форума?

-

З якої дати розпочався перебіг строку позовної давності?

topic ответил на Z_Alex_Z автора Z_Alex_Z в Депозитні та кредитні договори

Я через недельку-другую вернусь к кредитному договору если найду еще что-нибудь поделюсь. -

З якої дати розпочався перебіг строку позовної давності?

topic ответил на Z_Alex_Z автора Z_Alex_Z в Депозитні та кредитні договори

ТакоЙ высновок ВСУ подойдет? Після зміни строку виконання зобов’язання до 11 січня 2009 року усі наступні платежі, передбачені графіком сплати щомісячних платежів, не мали правового значення, оскільки за вимогою пункту 4.5. договору позичальник був зобов’язаний повернути кредит в повному обсязі до вказаної дати й усі наступні щомісячні платежі за графіком після 11 січня 2009 року не підлягали виконанню. Вот полный текст. П О С Т А Н О В А ІМЕНЕМ УКРАЇНИ 2 грудня 2015 року м. Київ Судова палата у цивільних справах Верховного Суду України у складі: Головуючого Яреми А.Г. Суддів: Лященко Н.П., Охрімчук Л.І., Сеніна Ю.Л., Романюка Я.М., Сімоненко В.М., розглянувши в судовому засіданні справу за позовом публічного акціонерного товариства «Укрсоцбанк» до ОСОБА_1 про стягнення заборгованості за кредитним договором за заявою ОСОБА_1 про перегляд Верховним Судом України ухвали Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ від 29 жовтня 2014 року, в с т а н о в и л а : У квітні 2014 року публічне акціонерне товариство «Укрсоцбанк» (далі – ПАТ «Укрсоцбанк») звернулося до суду з указаним позовом, посилаючись на те, що відповідно до умов кредитного договору від 29 червня 2006 року ОСОБА_1 отримав кредитні кошти у розмірі 300 000 грн. У зв’язку з порушенням ним умов кредитного договору утворилась заборгованість, яку він у добровільному порядку, незважаючи на вимоги банку, не погасив. ПАТ «Укрсоцбанк» просило суд стягнути з ОСОБА_1 заборгованість за кредитним договором у розмірі 577 213 грн. 97 коп. Рішенням Дніпровського районного суду м. Херсона від 20 травня 2014 року в позові ПАТ «Укрсоцбанк» відмовлено. Рішенням апеляційного суду Херсонської області від 24 липня 2014 року рішення суду першої інстанції скасовано та ухвалено нове рішення, яким позовні вимоги задоволено частково. Стягнуто з ОСОБА_1 на користь ПАТ «Укрсоцбанк» 520 102 грн. 54 коп. заборгованості за кредитним договором станом на 21 березня 2014 року. В решті позову відмовлено. Ухвалою Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ від 29 жовтня 2014 року рішення апеляційного суду залишено без змін. У заяві про перегляд судового рішення ОСОБА_1 порушує питання про скасування ухвали Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ від 29 жовтня2014 року та направлення справи на новий розгляд до суду касаційної інстанції з підстав неоднакового застосування судами касаційної інстанції норм матеріального права, а саме статей 253, 254, 256, 257, 258, частини 1 статті 261, частини 1 статті 1049, статті 1050 ЦК України. Заслухавши доповідь судді Верховного Суду України, пояснення заявника ОСОБА_1 та його представника ОСОБА_2 на підтримання заяви, а також представника ПАТ «Укрсоцбанк» ОСОБА_3 на її заперечення, дослідивши матеріали справи та перевіривши наведені у заяві доводи, судова палата у цивільних справах Верховного Суду України дійшла висновку, що заява підлягає задоволенню. На підставі пункту 2 ст. 2 розділу ІІ Прикінцеві та перехідні положення Закону України «Про забезпечення права на справедливий суд» від 12 лютого 2015 року № 192-УІІІ справу розглянуто в порядку, що діяв до набрання чинності зазначеним Законом. На підставі ст. 360-4 ЦПК України в редакції, чинній на день надходження заяви ОСОБА_1 до Верховного Суду України, Верховний Суд України скасовує судове рішення у справі, яка переглядається з підстави неоднакового застосування судом (судами) касаційної інстанції одних і тих самих норм матеріального права, що потягло ухвалення різних за змістом судових рішень у подібних правовідносинах, якщо установить, що воно є незаконним. Судами встановлено, що 29 червня 2006 року між сторонами укладено кредитний договір, за умовами якого ПАТ «Укрсоцбанк» надав ОСОБА_1 кредит в розмірі 300 000 грн., а останній зобов’язався повернути його до 28 червня 2026 року зі сплатою процентів за користування кредитом. У зв’язку з неналежним виконанням зобов’язань за кредитним договором у боржника перед банком виникла заборгованість, яка станом на 21 березня 2014 року становила 577 213 грн. 97 коп. Пунктами 1.1, 1.1.2 договору сторони встановили графік та порядок погашення суми основної заборгованості шляхом виплати щомісячних платежів протягом всього часу дії договору в розмірі 1 250 грн. до 10 числа місяця наступного за місяцем у графіку та в останній користування кредитом з кінцевим терміном основного зобов’язання до 28 червня 2026 року. За порушення строків повернення кредиту чи сплати процентів позичальник зобов’язався сплачувати банку за кожен день пеню в розмірі подвійної процентної ставки, установленої пунктом 4.2 цього договору, від суми простроченого платежу (п.п. 1.1 та 2.4 кредитного договору). Крім того, відповідно до пунктів 3.3.9, 4.5 договору позичальник зобов’язаний своєчасно та в повному обсязі погашати кредит із нарахованими процентами за фактичний час його використання та можливими штрафними санкціями в порядку, визначеному пунктом 1.1. цього договору. У разі невиконання (неналежного виконання) позичальником обов’язків, визначених пунктами 3.3.8, 3.3.9 договору протягом більше ніж 60 календарних днів строк користування кредитом вважається таким, що сплив, та, відповідно, позичальник зобов’язаний протягом одного робочого дня погасити кредит в повному обсязі, сплатити проценти за фактичний час використання кредиту та нараховані штрафні санкції (штраф, пеню). Відмовляючи в задоволенні позову суд першої інстанції виходив з того, що позивач пропустив строк звернення до суду за захистом порушених прав, оскільки згідно із пунктом 5.4 Договору зазначене право виникло у позивача 11 січня 2009 року, тоді як банк звернувся до суду 16 квітня 2014 року, тобто з пропуском строку позовної давності. Скасовуючи рішення суду першої інстанції та ухвалюючи нове рішення про часткове задоволення позову суд апеляційної інстанції, з висновками якого погодився касаційний суд, виходив із того, що місцевий суд дійшов правильного висновку про те, що відповідач перестав сплачувати щомісячні платежі після 23 жовтня 2008 року, а тому за визначенням пункту 4.5. кредитного договору строк користування кредитними коштами вважається таким, що сплив через 60 днів, тобто з 11 січня 2009 року. Таким чином днем, коли в позивача виникло право на звернення до суду за захистом своїх порушених прав, є 11 січня 2009 року, однак банк звернувся до суду із позовом лише 16 квітня 2014 року. Разом із тим апеляційний суд вважав, що строк позовної давності щодо частини щомісячних платежів за кредитом, право на стягнення яких виникло з квітня 2011 року, не сплив, а тому в цій частині заявлених вимог позов про стягнення кредитних коштів, процентів за користування кредитом, пені за тілом кредиту та пені за процентами підлягає задоволенню. Проте у наданих для порівняння ухвалах Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ: - від 10 жовтня 2014 року, від 1 грудня 2014 року суд касаційної інстанції погодився із висновками судів попередніх інстанцій про відмову в задоволенні позову в зв’язку з пропуском строку позовної давності, оскільки пунктами 4.5. кредитних договорів передбачено, що у разі невиконання (неналежного виконання) позичальником обов'язків, визначених договором, більше ніж 60 календарних днів, строк користування кредитом вважається таким, що сплив, позичальник зобов’язаний протягом одного робочого дня погасити кредит у повному обсязі, сплатити проценти за фактичний час користування кредитом та неустойку. Таким чином, у зв’язку з порушенням вказаних умов договору, термін повернення кредиту змінився, а позивач звернувся до суду з позовом із пропуском строку позовної давності. Отже, наявне неоднакове застосування судом касаційної інстанції одних і тих самих норм матеріального права, а саме статей 253, 254, 256, 257, 258, частини 1 статті 261, частини 1 статті 1049 ЦК України. Усуваючи розбіжності у застосуванні касаційним судом зазначених вище норм матеріального права, судова палата у цивільних справах Верховного Суду України виходить із такого. Відповідно до статті 1054 ЦК України за кредитним договором банк або інша фінансова установа (кредитодавець) зобов’язується надати грошові кошти (кредит) позичальникові у розмірах та на умовах, встановлених договором, а позичальник зобов’язується повернути кредит та сплатити проценти (частина перша статті 1048 ЦК України). Визначення поняття зобов’язання міститься у частині першій статті 509 ЦК України. Відповідно до цієї норми зобов’язання – це правовідношення, в якому одна сторона (боржник) зобов'язана вчинити на користь другої сторони (кредитора) певну дію (передати майно, виконати роботу, надати послугу, сплатити гроші тощо) або утриматися від певної дії, а кредитор має право вимагати від боржника виконання його обов'язку. У разі порушення зобов’язання настають правові наслідки, встановлені договором або законом, зокрема: зміна умов зобов'язання; сплата неустойки; відшкодування збитків та моральної шкоди (стаття 611 ЦК України). Згідно зі статтями 526, 530, 610, частиною першою статті 612 ЦК України зобов'язання повинні виконуватись належним чином у встановлений термін відповідно до умов договору та вимог чинного законодавства. Порушенням зобов'язання є його невиконання або виконання з порушенням умов, визначених змістом зобов'язання (неналежне виконання) (стаття 610 ЦК України). Якщо в зобов'язанні встановлений строк (термін) його виконання, то воно підлягає виконанню в цей строк (термін). При цьому в законодавстві визначаються різні поняття як "строк дії договору", так і "строк (термін) виконання зобов’язання" (статті 530, 631 ЦК України). Одним із видів порушення зобов’язання є прострочення – невиконання зобов’язання в обумовлений сторонами строк. При цьому перебіг позовної давності починається від дня, коли особа довідалася або могла довідатися про порушення свого права або про особу, яка його порушила (ч. 1 ст. 261 ЦК України). Відповідно до частини п’ятої статті 261 ЦК України за зобов’язаннями, строк виконання яких не визначений або визначений моментом вимоги, перебіг позовної давності починається від дня, коли у кредитора виникає право пред’явити вимогу про виконання зобов’язання. Якщо боржникові надається пільговий строк для виконання такої вимоги, перебіг позовної давності починається зі спливом цього строку. Згідно із пунктом 4.5. кредитного договору у разі невиконання (неналежного виконання) позичальником обов’язків, визначених пунктами 3.3.8. (сплата процентів), 3.3.9. (своєчасна та в належному розмірі сплата кредиту й процентів) цього договору, протягом більше, ніж 60 календарних днів, строк користування кредитом вважається таким, що сплив та відповідно позичальник зобов’язаний протягом одного робочого дня погасити кредит в повному обсязі, сплатити проценти за фактичний час використання кредиту та нараховані штрафні санкції (штраф, пеню). Таким чином, сторони кредитних правовідносин врегулювали у договорі питання дострокового повернення коштів, тобто зміни строку виконання основного зобов’язання, та визначили умови такого повернення коштів. Судами встановлено, що останній платіж за кредитним договором ОСОБА_1 здійснив 23 жовтня 2008 року, а тому за визначенням пункту 4.5. договору строк користування кредитом вважається таким, що сплив через 60 днів, тобто з 11 січня 2009 року. Оскільки строк виконання основного зобов’язання було змінено – на 11 січня 2009 року, то саме з цього моменту в позивача виникло право на звернення до суду щодо захисту своїх порушених прав, однак банк звернувся до суду з зазначеним позовом лише 16 квітня 2014 року, тобто зі спливом строку позовної давності. Такий висновок суду є правильним й відповідає вимогам Закону. Однак висновок апеляційного суду, з яким погодився суд касаційної інстанції, про те, що строк позовної давності щодо частини щомісячних платежів за кредитом, право на стягнення яких виникло з квітня 2011 року не сплив, а тому в цій частині заявлених вимог позов підлягає задоволенню, є неправильними. За змістом статті 266 ЦК України зі спливом позовної давності до основної вимоги вважається, що позовна давність спливла і до додаткової вимоги (стягнення неустойки, накладення стягнення на заставлене майно). Ухвалюючи рішення про стягнення щомісячних платежів за кредитом, відсотки за користування кредитом, пені за тілом кредиту та пені за відсотками за період з квітня 2011 року по квітень 2014 року, апеляційний суд не врахував, що в зв’язку з неналежним виконання умов договору, змінився строк виконання основного зобов’язання (п. 4.5. договору), та банк мав право з 11 січня 2009 року й протягом трьох років від цієї дати звернутися до суду із позовом, однак позовну заяву подав до суду лише у квітні 2014 року. Після зміни строку виконання зобов’язання до 11 січня 2009 року усі наступні платежі, передбачені графіком сплати щомісячних платежів, не мали правового значення, оскільки за вимогою пункту 4.5. договору позичальник був зобов’язаний повернути кредит в повному обсязі до вказаної дати й усі наступні щомісячні платежі за графіком після 11 січня 2009 року не підлягали виконанню. Отже апеляційний суд, з висновками якого погодився суд касаційної інстанції, про те, що з ОСОБА_1 на користь банку підлягають стягненню кредиті кошти по сплаті щомісячних платежів в межах трьохрічного строку позовної давності до дня звернення до суду із зазначеним позовом, починаючи з квітня 2011 року є помилковим. Разом із тим, за змістом частини першої статті 1048 ЦК України позикодавець має право на одержання від позичальника процентів від суми позики, якщо інше не встановлено договором або законом. Згідно статті 599 ЦК України зобов’язання припиняється виконанням, проведеним належним чином. Оскільки кошти за кредитним договором в належному розмірі повернуто не було, проценти за кредитом та пеня за процентами підлягає стягненню з відповідача у межах строку позовної давності. Таким чином, за однакових фактичних обставин судом касаційної інстанції неоднаково застосовано одні й ті самі норми матеріального права - 253, 254, 256, 257, 258, частини 1 статті 261, частини 1 статті 1049 ЦК України, що потягло ухвалення різних за змістом судових рішень у подібних правовідносинах. Оскільки у справі, яка переглядається, рішення суду касаційної інстанції є незаконним, то відповідно до ст. 360-4 ЦПК України його необхідно скасувати та передати справу на новий касаційний розгляд. Керуючись п. 1 ст. 355, п. 1 ч. 1 ст. 360-3, ч.ч. 1, 2 ст. 360-4 ЦПК України в редакції, чинній до набрання чинності Законом України «Про забезпечення права на справедливий суд» від 12 лютого 2015 року № 192-УІІІ, судова палата у цивільних справах Верховного Суду України п о с т а н о в и л а : Заяву ОСОБА_1 задовольнити. Ухвалу Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ від 29 жовтня 2014 року скасувати та направити справу на новий касаційний розгляд. Постанова Верховного Суду України є остаточною і може бути оскаржена тільки на підставі, встановленій п. 3 ч. 1 ст. 355 ЦПК України. Головуючий А.Г. Ярема Судді Н.П. Лященко Л.І. Охрімчук Я.М. Романюк Ю.Л. Сенін В.М. Сімоненко Правова позиція у справі № 6-249цс15 Відповідно до статті 1054 ЦК України за кредитним договором банк або інша фінансова установа (кредитодавець) зобов’язується надати грошові кошти (кредит) позичальникові у розмірах та на умовах, встановлених договором, а позичальник зобов’язується повернути кредит та сплатити проценти (частина перша статті 1048 ЦК України). Визначення поняття зобов’язання міститься у частині першій статті 509 ЦК України. Відповідно до цієї норми зобов’язання – це правовідношення, в якому одна сторона (боржник) зобов'язана вчинити на користь другої сторони (кредитора) певну дію (передати майно, виконати роботу, надати послугу, сплатити гроші тощо) або утриматися від певної дії, а кредитор має право вимагати від боржника виконання його обов'язку. У разі порушення зобов’язання настають правові наслідки, встановлені договором або законом, зокрема: зміна умов зобов'язання; сплата неустойки; відшкодування збитків та моральної шкоди (стаття 611 ЦК України). Згідно зі статтями 526, 530, 610, частиною першою статті 612 ЦК України зобов'язання повинні виконуватись належним чином у встановлений термін відповідно до умов договору та вимог чинного законодавства. Порушенням зобов'язання є його невиконання або виконання з порушенням умов, визначених змістом зобов'язання (неналежне виконання) (стаття 610 ЦК України). Якщо в зобов'язанні встановлений строк (термін) його виконання, то воно підлягає виконанню в цей строк (термін). При цьому в законодавстві визначаються різні поняття як "строк дії договору", так і "строк (термін) виконання зобов’язання" (статті 530, 631 ЦК України). Одним із видів порушення зобов’язання є прострочення – невиконання зобов’язання в обумовлений сторонами строк. При цьому перебіг позовної давності починається від дня, коли особа довідалася або могла довідатися про порушення свого права або про особу, яка його порушила (ч. 1 ст. 261 ЦК України). Відповідно до частини п’ятої статті 261 ЦК України за зобов’язаннями, строк виконання яких не визначений або визначений моментом вимоги, перебіг позовної давності починається від дня, коли у кредитора виникає право пред’явити вимогу про виконання зобов’язання. Якщо боржникові надається пільговий строк для виконання такої вимоги, перебіг позовної давності починається зі спливом цього строку. За змістом статті 266 ЦК України зі спливом позовної давності до основної вимоги вважається, що позовна давність спливла і до додаткової вимоги (стягнення неустойки, накладення стягнення на заставлене майно). Разом із тим, за змістом частини першої статті 1048 ЦК України позикодавець має право на одержання від позичальника процентів від суми позики, якщо інше не встановлено договором або законом. Згідно статті 599 ЦК України зобов’язання припиняється виконанням, проведеним належним чином. Оскільки кошти за кредитним договором в належному розмірі повернуто не було, проценти за кредитом та пеня за процентами підлягає стягненню з відповідача у межах строку позовної давності. Суддя Верховного Суду України Я.М. Романюк http://www.scourt.gov.ua/clients/vsu/vsu.nsf/(documents)/EEE62F5B29715064C2257F24004B090C -

З якої дати розпочався перебіг строку позовної давності?

topic ответил на Z_Alex_Z автора Z_Alex_Z в Депозитні та кредитні договори

Мне не трудно накидать номера дел по которым есть ухвали ВСУ по кредитным делам, может интересует что-то конкретное? Напоминаю, что я искал в осноном по своей проблеме - ОТП, позовна давність, немного по договорам факторинга. -

З якої дати розпочався перебіг строку позовної давності?

topic ответил на Z_Alex_Z автора Z_Alex_Z в Депозитні та кредитні договори

В обоих требованиях было вернуть тело кредита, проценты, пеню Да, это ОТП Если считать от досудовой вимоги 2008, то с пропуском исковой давности. Да, он же и рассматривается, только уже по второму кругу. У меня основной вопрос как считать срок исковой давности с учетом того, что одно дело рассматривается уже 3 года и 9 месяцев. Последний платеж через три месяца после начала рассмотрения дела в суде и уже 3 года и 6 месяцев назад. Какой сейчас расчет принесет банк и за какой период неизвестно, откладываемся. Последний платеж был в декабре 2012. Т.е. начало срока с января 2013. Почему никто не ищет практику? Я ищу. Ищу по своему случаю, поэтому немного. Могу поделиться. -

З якої дати розпочався перебіг строку позовної давності?

topic ответил на Z_Alex_Z автора Z_Alex_Z в Депозитні та кредитні договори

Единственное что есть в договоре это два следующих пункта. 1.9.1. Виконання Боргових зобовязань повинно бути поведено Позичальником протягом 30 календарних днів з дати однржання Позичальноиком відповідної Вимоги. Застереження: Сторони визначають, що реалізація положень п. 1.9.1. не буде розглядатись Сторонами як одностороння зміна умов цього Договору. Реалізація положень п. 1.9.1. є одним з способів виконання Боргових зобовязань, встановлених за взаємною домовленістю Сторін. Уточняю потому что мнения у адвокатов разошлись. Половина говорит что с даты последнего платежа, другая половина ссылаясь на ст. 264 ЦК Украины говорит что срок прервался и так как судебные разбирательства все еще продолжаются, то срок исчесления позовной давности еще даже не начинался. Если есть какие-то разъяснения/пленумы/правови висновки по этому поводу, буду очень признателен.