devora

-

Число публикаций

138 -

Регистрация

-

Последнее посещение

Тип контента

Профили

Форумы

Календарь

Весь контент пользователя devora

-

Если банк является выгодополучателем по всем рискам ( в существующей редакции договора страхования), он обязан оплатить ремонт из полученных от страховой денег. Если банк возражает - тогда в суд. На погашение тела кредита страховые выплаты направляются в случае угона или полного уичтожения автомобиля. Напишите жалобу на СК в Госфинуслуг.

-

Требуйте внесения этих изменений дополнениями к договору страхования, пригрозив досрочным расторжением и перестрахованием в другой страховой. Учитывая позицию АМКУ, должно подействовать. Потерять многолетнего потенциального клиента страховая вряд - ли захочет. Другой вопрос лимит ответственности по каждому риску (угон, ДТП, и т.д.). Он может быть общим, т.е уменьшаться после каждого страхового случая и если этот случай не первый, могут быть заморочки. Но не видя договора, что-либо сказать сложно.

-

На мою машину упало дерево

topic ответил на andruha автора devora в Юридична консультація - чати з юристом

Неприятно вам это говорить, но в этом случае перспектива получения возмещения весьма сомнительна. Такой "форс-мажор" повесить на кого-то крайне проблематично. Если-бы противоправные действия третьих лиц (вандализм) или хотя -бы упавшая сосулька, которую ЖЭК не сбил, то еще можно побороться, а вслучае с деревом.... Транспорт всё-же нужно страховать. -

Эту мотивацию я уже использую по одному делу. Но здесь нужна хорошая доказательная база использования валюты.

-

Это по поводу "перепутали доллары с гривней?". Ну, честно говоря, наглости героям не занимать.В данном случае решение ВСУ вполне адекватно. Судьбоносных решений нет?

-

На мою машину упало дерево

topic ответил на andruha автора devora в Юридична консультація - чати з юристом

Если вы на этом сайте, у вас кредитная машина? Тогда должна быть страховка, впрочем, если не кредитная, тоже непохо - бы иметь. Ну а если ее нет, тогда иск в суд. Но не в пожарном порядке.Это нужно сделать без спешки, но обоснованно и с соблюдением всех процессуальных моментов во избежание отказа. -

В залах судов всех городов и юрисдикций уже почти 2 года бушуют кредитные страсти, а ВСУ сохраняет Олимпийское спокойствие и обет молчания. Неужели срок рассмотрения касаций ещё не подошёл или их нет вообще? Верится с трудом. Так что происходит? Какие будут мнения? Если можно, без пространных эмоций, а коротко и по существу (если есть что сказать).

-

СУПЕР!!! У вас, несомненно, дар Если всё это изложить в литературной форме - Зощенко отдыхает! В компании с Ильфом и Петровым.

-

Нужно оспаривать договор по выгодонабувачам в следуюшей редакции, что банк явл. получателем в случае угона или полного уничтожения на сумму остатка по кредиту, в случае - же ДТП страховка идет на ремонт, Сомневаюсь, что в договоре конкретно прописано, что ремонт после ДТП производится за ваш счёт.

-

как закрыть производство по иску банка

topic ответил на Trinity автора devora в Юридична консультація - чати з юристом

Скажите, а по какой мотивации судом вынесено решение о недействительности договора ипотеки? Ну а вообще на основании решения нужно срочно снимать запрет с квартиры и поменять собственника или наложить другой запрет на это имущество, т.е. вывести его из залога. -

Спасибо, я с вами, в принципе, согласна. Бороться нужно до конца. Интересно, известны - ли прецеденты, чтобы с государством судились тысячи его граждан? Наверняка, Украина будет первой. Но всё-же хочется надеяться, что здравый смысл в высших судебных инстанциях всё-же победит и до такого не дойдёт. Но, как говорили древние мудрецы, кто хочет мира, пусть готовится к войне.

-

Совершенно верно. Кажется, при рассмотрении хоз. судом это возможно, а вот в общем весьма рисковано, учитывая отсутствие позиции ВСУ

-

По имеющимся сведениям, процес рассмотрения (или его ожидания) может растянуться на годы. Так - ли это?Обращение в Евросуд ведь не приостанавливает рассмотрение здесь? При таком варианте насколько это решение будет актуальным?

-

Ответ на вопрос "почему?" изложен выше. Ваш выбор подсудности определяется поставленной целью. Если вы добиваетесь недействительности КД по защите прав потребителя, последствия - реституция. Приведенное решение хоз.суда позволяет изменить условия договора, оставив его в силе.

-

Антирейд, спасибо за разъяснения.

-

Если можно, дайте ссылку на статью в Лиге.

-

Антирейд, пожалуйста, разъясните право подачи СПД иска в хозяйственный суд с точки зрения подсудности. Спасибо.

-

Если на момент получения кредита заёмщик уже был ФОП, а не зарегистрировался позже, то он должен был подать банку "отчет о доходах", справку о зарплате вряд-ли кто-то подавал. Возможно, я не очень понятно формулирую свою мысль, но, по-моему, при получении кредита заёмщика - СПД - банк идентифицировал именно как юрлицо (по пакету предоставляемых документов). Вот из этого я и исхожу, выясняя перспективу обращения в хоз.суд. Просто учитывая позицию ВГС по валютным кредитам и невозможность обжалования его решений в кассационном поряке просматривается заманчивая альтернатива рассмотрению в судах общей юрисдикции.

-

Логика правильная, ипотека -это залог, в данном случае - недвижимость. Ипотечный кредит - это целевой кредит на покупку недвижимости ( цель кредита). На мой взгляд, определиться нужно с другим (с соответствующим нормативным подкреплением) - может - ли СПД обращаться в хоз. суд, если исходить из того, что "основными производственными средствами" для СПД является его личное имущество . Какие будут мнения?

-

Что вы имеете ввиду "по ипотеке" и "по кредиту"? Речь идет об иппотечных и потребительских кредитах? Уточните, пожалуйста.

-

Обстоятельства не нуждающиеся в доказывании

topic ответил на chernui9 автора devora в Юридична консультація - чати з юристом

P.S. Перестаралась.... -

Обстоятельства не нуждающиеся в доказывании

topic ответил на chernui9 автора devora в Юридична консультація - чати з юристом

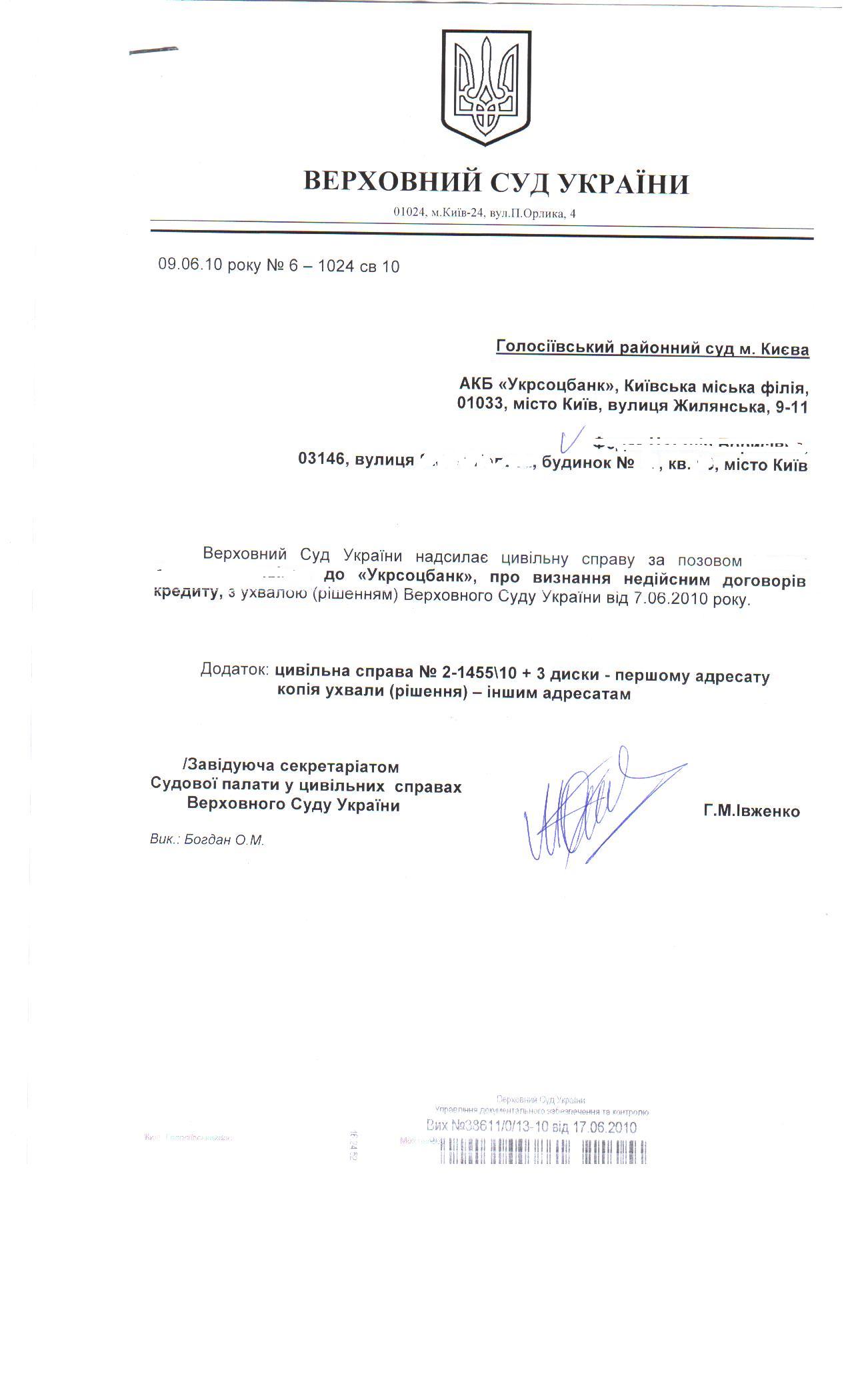

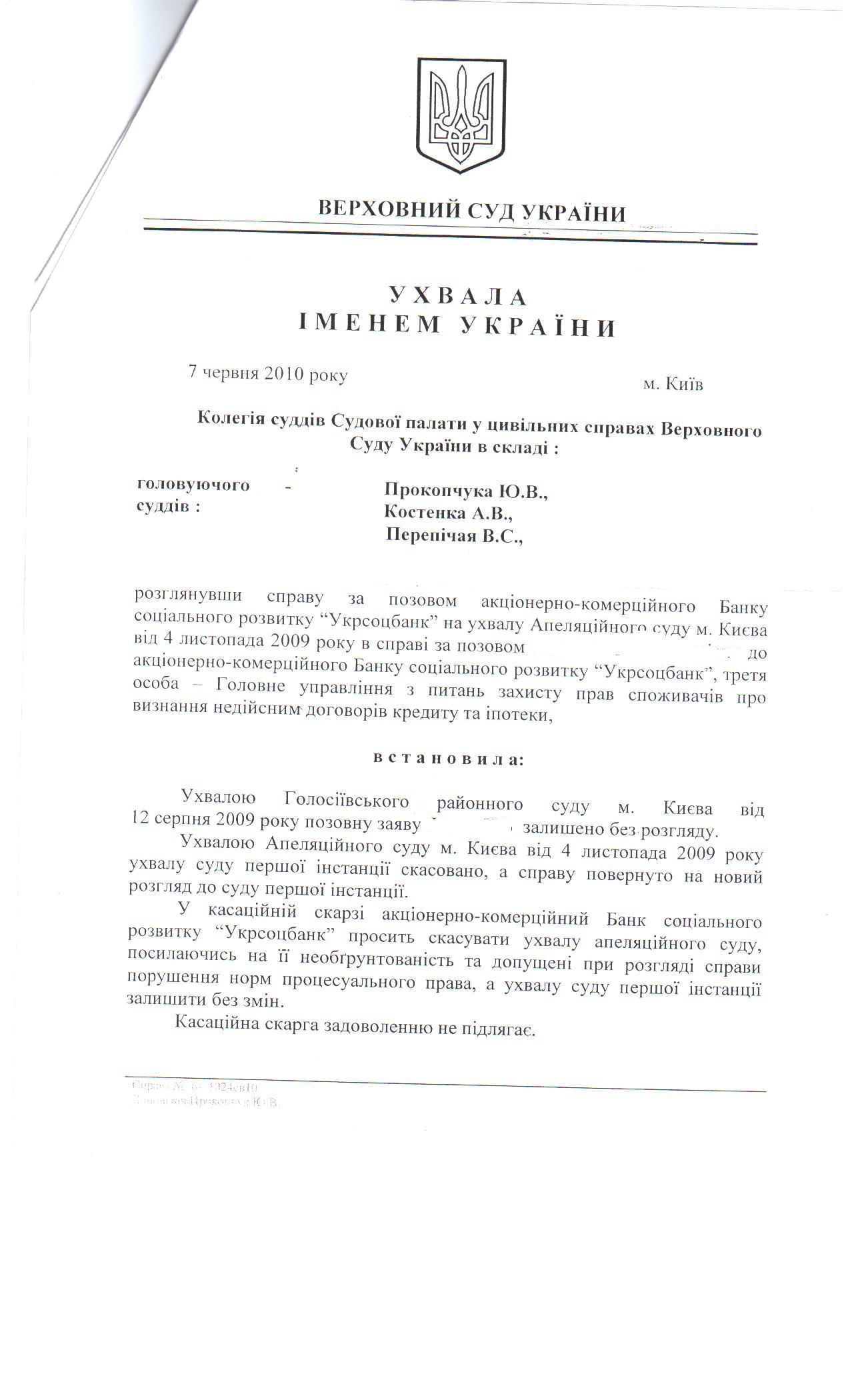

Простите, пожалуйста, за задержку с ответом, у меня уважительная причина - была в суде. Сейчас попытаюсь выложить ухвалу ВСУ. Кого интересует вся цепочка (апеляции, касации, заперечення), я всё отсканирую и сброшу на ваши эл.адреса, пишите.

-

Обстоятельства не нуждающиеся в доказывании

topic ответил на chernui9 автора devora в Юридична консультація - чати з юристом

Кредит - ипотека в долл. Иск -недействительность по защите прав потребителей. Банк заявил третейское-суд удовлетворил-мы выиграли аппеляцию-банк проиграл кассацию. Дело в районном суде. -

Учитывая позицию ВГС, том случае, если заёмщик - СПД, может, есть смысл подавать иски в Хозяйственный суд по ст. "зміна істот.умов"? Имеет - ли СПД такое - же право на это, как юрлицо?

-

Обстоятельства не нуждающиеся в доказывании

topic ответил на chernui9 автора devora в Юридична консультація - чати з юристом

Я прошла все инстанции по третейке с Укрсоцом, включая ВСУ. Если нужно, обращайтесь.