Andrik

-

Число публикаций

296 -

Регистрация

-

Последнее посещение

Тип контента

Профили

Форумы

Календарь

Весь контент пользователя Andrik

-

Коллекторская деятельность

topic ответил на Гранд Иншур автора Andrik в Антиколеторські послуги, допомога позичальникам, повернення депозитів

ВЗАЄМНО!!! ХАЙ ЖИВЕ!!!Любая профессия хороша. А Вы встречали говновоза, зарабатывающего по 5К долларов в месяц? -

Может кому пригодится - проверено.

topic ответил на Andrik автора Andrik в Юридична консультація - чати з юристом

У Вас еще очень сложный путь впереди: проработать свой банк (оформить отказы), получить ответы банков и т.д.. -

Коллекторская деятельность

topic ответил на Гранд Иншур автора Andrik в Антиколеторські послуги, допомога позичальникам, повернення депозитів

Запрещено выдавать справки о з.п. для банков - или это не запрет по Вашему? -

Коллекторская деятельность

topic ответил на Гранд Иншур автора Andrik в Антиколеторські послуги, допомога позичальникам, повернення депозитів

Самлюбовательский рекламный бред. Я бы мог дискутировать, но не буду. Сколько сайту лет? Только сопли жуются. Кто реальную схему ухода от валютного долга представил здесь? Как раз профессинонал. Скорее всего не встречали вы медведя в лесу, а только в зоопарке видели каждый день. Ну да ладно .... -

Коллекторская деятельность

topic ответил на Гранд Иншур автора Andrik в Антиколеторські послуги, допомога позичальникам, повернення депозитів

1. Методы воздействия разные. Вежливая беседа с начальником сотрудника милиции и у последнего большая дилема (т.к. до сих пор есть негласное правило-запрет на взятие кредитов сотрудниками данных органов). 2. Преступление - общественное опасное деяние. Преступление? Квалифицируйте - докажите. Может я пошутил. Я описал то, что считал необходимым. На дилетанские коментарии впредь отвечать не буду. -

Может кому пригодится - проверено.

topic ответил на Andrik автора Andrik в Юридична консультація - чати з юристом

Ответ получите тогда, когда завершите начатое. -

Коллекторская деятельность

topic ответил на Гранд Иншур автора Andrik в Антиколеторські послуги, допомога позичальникам, повернення депозитів

Приведенное выше - не совсем соответсвует действительности. Не учтено, что в 90% действительно профессиональными коллекторами (я не говорю о зброде, бегающем за долгом в 1000 грн.) являются бывшие сотрудники милиции (я встречал полковников милиции с выслугой более 25лет), которые используют методы ОРД и систему МВД в своей деятельности: для установления места нахождения заемщика, членов его семьи и др.. Чем больше сумма долга и % бонуса за него - тем вернее результаты поиска и жесткость планирования работы. При этом, профи никогда не возьмется за огромный долг, на сегодня примерный порог - 200К долларов США. Мало кто знает, но отцом первых профессиональных коллекторов в Украине был московский "Аллигатор". http://www.alligator.ru/index.php?ortupg=65&vt=101; Первые коллектора в Украине стали появляться, применяя приемы и тактику "Аллигатора", влючавшие детективную деятельность (регламентированную Законом РФ). http://www.brfs.ru/index.php?ortupg=23&vt=22;35; В Украине ждали принятия подобных Законов, учитывая практику: что появилось в Москве - появится в Киеве, но, как известно, этого не случилось и многие первопроходцы ушли из данного бизнеса. Их заменили толпы дипломированных псевдо-юристов, над которыми, допускаю, и глумится ГрандИншур. Методы и горизонты работы, изложеные выше, изображены поверхностно и в жизни используются исключительно новичками, работающими по долгам до 50К гривен, или людьми не имеющими представления о методах работы спецслужб и не имеющими в них (спецслужбах) связей. Принцип работы любого профессионального!!! коллектора, желающего получить результат, на самом деле: 1) установить место нахождения заемщика (место жительства); 2) установить адекватность и социальное положение, а также не наркоман ли, не алкоголик ли заемщик, законность бизнеса (если есть); 3) установить место работы, род деятельности (самые уязвимые, как не покажется странным на первый взгляд, сотрудники милиции, МЧС, СБУ, военнослужащие) и действительный уровень жизни; 4) установить контакты и круг семьи. Эффективность работы коллектора в 90% случаях зависит от использования этого, самого уязвимого, места заемщика,что включает в себя, зачастую граничащие (подчеркиваю - граничащие) с криминалом, но практически не доказуемые как преступления, минимум: распотранение негативной информации о членах семьи в нужной среде в случае неадекватности заемщика и др. мероприятия; 5) и самое главное: выявить слабые стороны непосредственно заемщика (например: наличие любовницы, при наличии жены). Никому не желаю разозлить или спровоцировать "пойти на принцип" коллектора профессионала. Известны случаи, когда за заемщиками и членами их семей велось круглосуточное наружное наблюдение в течении месяцев, у операторов покупались распечатки телефонных звонков и многое другое. В принципе, задача коллектора превратить жизнь заемщика в ад, который прекратится в случае погашения (хотябы частичного) долга. Ибо хлеб коллектора - % от суммы погашения, а методы работы он выбирает сам. Заблуждение: игра в "терор" вдвоем. Очень неравные стартовые позиции: коллектору о заемщике известно многое, а заемщику о коллекторе - ничего. Тем более, если коллектор - хорошо сработанная, опытная, материально обеспеченная группа. Ну и, как известно, профессионалу может противостоять только профессионал. P.S. "Верус" ПриватБанка, по итогам, разработав свою методику "полевой" работы, стал СБ в СБ банка, так как выявлял злоупотребления среди сотрудников банка и сотрудников СБ банка гораздо эффективней самого СБ. При этом, к сведению валютных заемщиков и большинства форумчан: ни один, уважающий себя профи коллектор, на сегодняшний день, не возьмется рьяно обслуживать валютный кредит по причине, указанной в теме "Державна зрада". (По этой причине автор сообщения в 2009г. покинул ряды таковых и, как показывает практика, стал анти-) -

Может кому пригодится - проверено.

topic ответил на Andrik автора Andrik в Юридична консультація - чати з юристом

+1. Браво!!!!!Бейте - не останавливайтесь! Лишнее доказательство того, что банки не имеют средств защиты от такой схемы, втихаря спускают такие случаи коллекторам, надеясь избежать огласки. Общественность ничего не знает о таких случаях. -

Может кому пригодится - проверено.

topic ответил на Andrik автора Andrik в Юридична консультація - чати з юристом

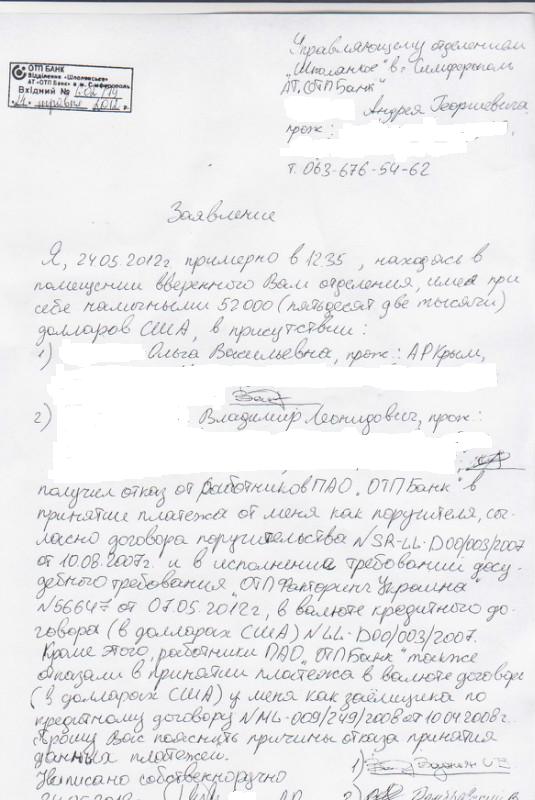

Керуючому відділенням ____________________ ____________________ (від кого) ЗАЯВА "___"_________ 2012р. близько ___ год. ___ хв. знаходячись в приміщенні ввіреного Вам відділення, маючи при собі готівкою ___________ долларів США (євро ЄС, інше), з метою здійснення платежу за кредитним договором №, згідно договору поруки № , в присутності: 1) особа 1, адреса, телефон; 2) особа 2 адреса, телефон; від працівників банку отримав безпідставну відмову в прийнятті зазначеного платежу. Прошу Вас повідомити мені причину відмови прийняття платежу, що унеможливило виконання зобов'язань за договором поруки № (та виконання рішення суду від). "__" _________ 2012р. підпис 1) підпис особа 1. 2) підпис особа 2. -

Может кому пригодится - проверено.

topic ответил на Andrik автора Andrik в Юридична консультація - чати з юристом

Но!!!! Будет официальный ответ, что такие платежи Законом не предусмотрены, а это письменное доказательство незаконности таких платежей. -

Свяжитесь со мной, я отослал Вам личное сообщ.

-

Понятие, виды и значение стадий совершения преступления

topic ответил на stairtov автора Andrik в Юридична консультація - чати з юристом

К сожалению он дробиться на много-много тем. -

Попробуйте вариант, прописанный мной в теме "Против лома есть приемы". Хоть суд вынес решение платить в валюте, создавайте прецедент патовой ситуации: ведь договора поручительства в силе? Однако поручитель может хоть каждый день приносить в банк доллары и пытаться произвести платеж, а согласно Закона - не может (читайте тему).

-

Больше таких статей - чаще будут "виконуватись".А то примет НБУ постановление с изменением Уголовного кодекса, какой нибудь очередной п.1.5:"убивать заемщика можно" или "на органы продавать можно (в счет долга)" или "в рабство продать можно" или ...... ,- и ринутся банки исполнять рьяно, а суды: НБУ Положением разрешил.

-

Все одно к одному. Если будем бить - обязательно победим. А в последней части про "Положение" (п 1.5) - состав преступления ч.1 ст.111 УК Украины. Что и требуется доказать. В принципе само сообщение в СМИ - повод к возбуждению УД, но не акцентируется причинно-следственная связь между действием и причиненным государству ущербом.

-

Молодца !!!!!! Кто на новенького?

-

ВАЖНО!!! ГЛАВНОЕ ПО ТЕМЕ СВЕДЕНО В ЭТОМ ПОСТЕ. ДАЛЕЕ ТЕМА ЗАСОРЕНА СТАРАНИЯМИ ПРОВОКАТОРОВ. Что бы здесь не противопоставляли, какие бы аргументы не приводили, эта тема, рано или поздно, станет "ахелесовой пятой" для банков, принимавших без разбору валюту от третьих лиц без доверенности и инд. лицензии. Я пока тоже ОТП не свалил, но у друзей уже три кредита не платятся более 2-х лет и никаких судов. Материалов накопили два тома (т.е около 400 листов переписки с банком). Нащупали слабое место и лупим туда постоянно. А слабое место: ну не принимают они платежи в валюте от поручителей и не могут принимать (а требования слали, даже досудебные требования со сроком 30 дней), без доверенности владельца счета (доп. платная услуга), т.е. при заключении договора не предусмотрели механизм погашения кредита поручителем и навязывают доп. платную услугу. Не проходит недели, чтобы поручитель не пришел в банк с двумя (всегда разными) свидетелями и не зафиксировал отказ в приеме платежа с их(свидетелями) подписями. Банк сделал еще одну ошибку: самостоятельно перевел в гривну по курсу на день погашения и выставил так - вроде как на встречу пошел, мол "временная акция - успевай заплатить", а поручители в заявлениях стали добавлять: "Договором предусмотрена только валюта, хотим оплатить в валюте, обеспечьте законность платежа и т.д.". И так будет пока живы будем. В следующий раз пойду к заявлению статью судьи приложу. http://antiraid.com.ua/forum/index.php?sho...c=4119&st=0 Мне потеха - им гемморой и еще один удар. А ще так делаем. Я, например, находясь в другом городе, узнаю что отделений ОТП в нем нет, иду в любой банк (Приват мне ответами нравится) и пишу: "хочу заплатить по кредиту в ОТП валютой". Ответ поражает своей новизной: не предусмотрены Законом такие операции, вот если в гривне - пожалуйста. А еще так делаем. После того как банк начал в гривне просить погашение, после оформления отказа в приеме валюты, от случая к случаю платим от 50 до 100гривен, мол валютой есть, а гривнами есть столько - пожалуйста Вам. И принимают. Банк пытается "съехать" - на НБУ кивает, что порядок сейчас такой, а поручитель прописывает: "если валюта не принимается по указанию НБУ, что делает невозможным исполнения обязательства по договору поручительства, - оспаривал ли банк в установленном порядке это указание?", - и тишина. ____________________________________________________.doc После каждой такой спецоперации (по другому не назовешь) звонят из банка: "пожалуйста, если у Вас действительно есть деньги, вернитесь, мы Вам сделаем скидку хорошую, закроем вопрос. Зачем Вам это?". Не, ребята, мы так не здадимся. Что скажет судья, если банк в суд подаст ? Вывод: надо бить, не останавливаясь. P.S. -Это касается всех поручителей, у которых принимались платежи без доверенности. Вы обязаны понять, что этим самым были нарушены интересы государства, гражданами которого Вы являетесь. Поэтому, Вы обязаны исполнить свой гражданский долг и подать в соответствующие РУ ((БЭП) на территории которого расположены отделения, принимавшие таким образом валюту) заявления примерного содержания: ЗАЯВЛЕНИЕ Я,..................., в период времени с .. по ... я неоднократно использовал ин. валюту в качестве плтежа по кредиту друго лица. В настоящее время из СМИ мне стало известно, что для принятия таких платежей, мне нужна была либо доверенность владельца счета либо индивидуальная лицензия НБУ, которых у меня не было и банку об этом было достоверно известно. Как я сейчас понимаю, работники банка специально вносили в квитанцию реквизиты владельца счета, не смотря на то, что в квитанциях рассписывался непосредственно я и плательщиком был тоже я, т.е. было совершено административное правонарушение, предусмотренное ст.162 КУпАП. О том, что было нарушение Закона узнал только сейчас. Прошу органы милиции предпринять необходимые мероприятия по возврату в мою собственность незаконно полученной банком валюты в сумме ...... Копии квитанций, по которым незаконный платеж совершал именно я, прилагаются. - Важно. Здесь мимоходом проскользнуло утверждение, что нотариус может принять от должника валюту на депозит. Ложь. Попробуйте. Нет у нотариуса лицензии на это. Я попробовал как поручитель - отказали устно. Заморачиваться не стал так как суда не было. У кого же суд уже проигран - попытайтесь и письменно зафиксируйте отказ. Отказ предоставьте работнику ОГИС. Систему нужно расскачивать данными противоречиями. В результате: система либо от Вас отстанет либо начнет меняться. И первое и второе - к лучшему. - mississ: "13 месяцев назад по совету юриста подобным способом пыталась внести 150 евро за кредит. 6 месяцев подряд приходила в банк, просила (при свидетелях и с диктофоном) взять у меня деньги на счет, указанный в договоре. Каждый раз мне отказывали. Я брала квитанцию (напечатанную и подписанную кассиршей, но не на тот счет), потом писала претензию управляющему (что они отказываются исполнять свои обязанности согласно договору). Все бумажки складывала в папочку, а через полгода написала письмо - передумаете, тогда сообщите, когда я смогу вносить деньги. Банк молчал, потом 2 раза позвонил нач. службы безопасности (я объяснила, что к чему). Потом снова тишина. Через некоторое время нарисовались коллекторы, потом снова тишина...Ни меня, ни поручителей не трогали. Теперь коллекторы подали в суд, банк вообще отморозился..." - вот в этой ветке подтверждение обсуждалось недавно http://antiraid.com.ua/forum/index.php?sho...770&st=2980 пост 2981, копирую сюда цитату: "Цитата(Seata @ 16.4.2012, 14:06) да, тема идет по кругу, но меня это только радует, потому что все еще разбираюсь... Вопросов - море! Где-то мелькнула информация о том, что поручитель не может законно выполнить свои обязательства, в случае, если заемщик не платит. А где об этом написано? Нормативка? Валюта выдавалась с текущего счета 2620....840, который был открыт заемщику, у поручителя счета не было, погасил кредит по своей доброй воле раньше времени на 2233... и 2238. Где подвох? то же самое, постанова337/174- прием валюты возможен только на поточный рахунок, но СВОЙ.постан492, т.к. у поручителя поточного своего не было, то приняли куда-попало, перивчка недействительна по тем же основаниям что и заява на выдачу готивки. Гл. бух и управляющий несут ответственность за ее проведение по счетам и составление баланса и финансоввой отчетности., кроме того - нарушение валютных операций, судам трудно пришить сюда в)п.4 ст5 Декрета, т.к. поручитель кредит ваще не получал. понимание того что первичные док-ты недействительны, не дает нам права на этом основании их отрицать. Здессь нужен еще какойто ход., так как суд оценивает доки за внутришним переконнням и ему плевать на закон. У меня почему то стойкое убеждение что судьи 99% жулики -взяточники, решения выносят по шаблону или по таксе. Но если повезет и акула не глухая попадется то все таки нужен свисток. поэтому предлагаю составить краткую инструкцию - пользования свистком: как все -таки заставить судью его внутришни переконання привести в соответствие к требованиям закона, так чтобы в решении не появилось оценки судом филькиной грамоты как гербового документа. реестр полон решений в которых суды считают, что раз договор подписали, то уже значит кредит получили и суд не утруждает себя в разборе доказательств ответчика о том что кредит или какие-то другие средства от банка им не получались Вот как с этим быть? Процессуально." - Judge В общем то по сути тема началась интересно, но потом действительно переросла в непривычный на этом форуме какой то "разбор полетов" ... Думаю, что каждый сам выбирает свой путь и как себя защищать, ведь в условиях нашей страны любая борьба это уже качество достойное уважения, поскольку многие попросту опустили руки и вообще не пытаются исправить ситуацию пребывая "в рабстве" у недобросовестных банков. Считаю, что отказ банка, а тем более других банков в принятии средств при уже вынесенном решении судом не будет поводом для исполнительной службы прекратить исполнительные действия такие как розыск, опись, арест и реализация имущества принадлежащего человеку, которого судебная система Украины решением поставила в статус Должник. ИМХО При определенных условиях КД думаю, что в первых постах довольно таки интересный и действенный способ так сказать вывода поручителя из спора на основании ч. 2 ст. 559 ЦК Украины, а именно "Порука припиняється, якщо після настання строку виконання зобов'язання кредитор відмовився прийняти належне виконання, запропоноване боржником або поручителем." Т.е. по сути для вывода поручителя из спора должны быть 2 составляющие: 1. Предложение надлежащего исполнения обязательства поручителем 2. Отказ от этого предложения банком, что за собой влечет как результат "припинення поруки". Хочу обратить внимание, что статья указывает конкретно на отказ в принятии надлежащего исполнения, а не какого либо другого. Многие валютные кредитные договора, включая мой содержат условия, дословно: "Позичальник сплачує проценти на рахунок №2208" и Зобов"язаний "Погашати суму кредиту на рахунок №2203", естественно что при неисполнении заемщиком условий кредитного договора эти действия должен осуществить поручитель согласно договора о поручительстве. Поручитель держа в уме слова "належне виконання" идет в банк с долларами США с предложением надлежащим образом согласно договоров выполнить именно уже СВОЮ обязанность перед Банком, а именно погасить тело и проценты на счета указанные в КД, но банк по понятной причине начинает рассказывать, о невозможности такого действия с его стороны и предлагает различные варианты, которые конечно являются законными но противоречат условиям договора. Уважаемые господа, но поручитель ведь пришел с предложением выполнить именно НАДЛЕЖАЩИМ ОБРАЗОМ СВОЮ обязанность как предусмотрено в кредитном договоре и договоре о поручительстве, а не искать для банка выходы из ситуации. Он то ведь никто не заставлял подписывать договора, свобода договора как никак. Мы ведь знаем, что "Боржник зобов'язаний виконати свій обов'язок" (527 ЦК Украины) и помним, что само это обязательство возникло именно из договора (п.1 ч.2 ст. 11 ЦК Украины) и поручитель придя в банк хочет выполнить именно договор, который "є обов'язковим для виконання сторонами" (ст. 629 ЦК Украины), а не открыть фонд помощи недобросовестному банку в решении его "интимных" проблем. Естественно что такие действия более актуальны ДО вынесения решения суда по сути.

-

Получится 100%. Надо бить. Индивидуалки не было ни у одного из банков, ибо надо было указать, что у Вас есть источник поступления той или иной валюты. С 1000 удара да рухнет. Я пока тоже ОТП не свалил, но у друзей уже три кредита не платятся более 2-х лет и никаких судов. Материалов накопили два тома (т.е около 400 листов переписки с банком). Нащупали слабое место и лупим туда постоянно. А слабое место: ну не принимают они платежи в валюте от поручителей и не могут принимать (а требования слали, даже досудебные требования со сроком 30 дней), без доверенности владельца счета (доп. платная услуга), т.е. при заключении договора не предусмотрели механизм погашения кредита поручителем и навязывают доп. платную услугу. Не проходит недели, чтобы поручитель не пришел в банк с двумя (всегда разными) свидетелями и не зафиксировал отказ в приеме платежа с их(свидетелями) подписями. Банк сделал еще одну ошибку: самостоятельно перевел в гривну по курсу на день погашения и выставил так - вроде как на встречу пошел, мол "временная акция - успевай заплатить", а поручители в заявлениях стали добавлять: "Договором предусмотрена только валюта, хотим оплатить в валюте, обеспечьте законность платежа и т.д.". И так будет пока живы будем. В следующий раз пойду к заялению статью судьи приложу. Мне потеха - им гемморой и еще один удар. А ще так делаем. Я, например, находясь в другом городе, узнаю что отделений ОТП в нем нет, иду в любой банк (Приват мне ответами нравится) и пишу: "хочу заплатить по кредиту в ОТП валютой". Ответ поражает своей новизной: не предусмотрены Законом такие операции, вот если в гривне - пожалуйста. А еще так делаем. После того как банк начал в гривне просить погашение, после оформления отказа в приеме валюты, от случая к случаю платим от 50 до 100гривен, мол валютой есть, а гривнами есть столько - пожалуйста Вам. И принимают. Что скажет судья, если банк в суд подаст ? Вывод: надо бить, не останавливаясь.

-

Получится 100%. Надо бить. Индивидуалки не было ни у одного из банков, ибо надо было указать, что у Вас есть источник поступления той или иной валюты. С 1000 удара да рухнет. Я пока тоже ОТП не свалил, но у друзей уже три кредита не платятся более 2-х лет и никаких судов. Материалов накопили два тома (т.е около 400 листов переписки с банком). Нащупали слабое место и лупим туда постоянно. А слабое место: не принимают они платежи в валюте от поручителей (а требования слали, даже досудебные требования со сроком 30 дней), без доверенности владельца счета (доп. платная услуга), т.е. при заключении договора не предусмотрели механизм погашения кредита поручителем и навязывают доп. платную услугу. Не проходит недели, чтобы поручитель не пришел в банк с двумя (всегда разными) свидетелями и не зафиксировал отказ в приеме платежа с их(свидетелями) подписями. Банк сделал еще одну ошибку: самостоятельно перевел в гривну по курсу на день погашения и выставил так - вроде как на встречу пошел, мол "временная акция - успевай заплатить", а поручители в заявлениях стали добавлять: "Договором предусмотрена только валюта, хотим оплатить в валюте, обеспечьте законность платежа и т.д.". И так будет пока живы будем. В следующий раз пойду к заялению статью судьи приложу. Мне потеха - им гемморой и еще один удар. А ще так делаем. Я, например, находясь в другом городе, узнаю что отделений ОТП в нем нет, иду в любой банк (Приват мне ответами нравится) и пишу: "хочу заплатить по кредиту в ОТП валютой". Ответ поражает своей новизной: не предусмотрены Законом такие операции, вот если в гривне - пожалуйста. Вывод: надо бить, не останавливаясь.

-

Меня смущает в сайте одно: зачем столько обсуждений, споров, размышлений. Есть одна задача - збить противника (банк)с ног. Единственный 100% прием - если банк принимал платежи в валюте. Об это даже судья решился написать, а если появился одни - за ним пойдут и другие и не важно какая у них будет мотивация: за правду ли и справедливость или потому что не в доле. Если банк принимал платежи в валюте без инд. лицензии - криминал, лишении лицензии и т.д.. Считаю: нужно сконцентрировать сейчас все усилия на этом приеме. Собъем с ног - потом топчись как угодно.

-

Банк перечислял грвину за авто - в этом соль.Но... Господа, Вы пытаетесь сломать себе мозг? Ответ Вам дает судья в статье "Ще раз про валютни кредити" в соответствующей теме. Тамже указаны и преступники. Квалифицировать и предъявлять обвинение - работа следователей. Здесь же Вы пытаетесь провести работу следственно-оперативной группы да еще без конкретных доказательств на руках,основываясь на предположениях. Если хотите что-то разобрать по полкам - нужен конкретный случай с максимумом документов по нему.

-

Считаю, что это только начало. Этому судье (и таким как он) надо помочь и таки направить в СБУ коллективное заявление о гос. измене и обнародовать его.

-

Это обсуждение - бег по кругу.

-

Что тут скажешь?