ais

-

Число публикаций

1945 -

Регистрация

-

Последнее посещение

-

Days Won

10

Тип контента

Профили

Форумы

Календарь

Сообщения опубликованы ais

-

-

Кредитины каким -то образом перетащили ипотеки Проминвеста с закрытого старого реестра в новый реестр. Изменения внесены Киевским нотариусом 06,11,2013 г.

Нотариус говорит что права власности они ещё не имеют - но какие- то действия провести без них не получится.

Чего дальше ожидать?

Каждый месяц подают уточнения к исковым требованиям с добавление бешеной пени и просроченных процентов !Что то инфа какая то странная, как для меня.

Всю всю ипотеку перетащили или по каким то делам?

"права власности они ещё не имеют" - а что должны иметь, если допустить даже, что КИ стал ипотекодержателем?

"Каждый месяц подают уточнения..." - а как на это может повлиять озвученное событие? КИ и до этого стращали на постоянной основе.

-

выкладывайте скан договора с таким пунктом.

Этот пункт, по моему усмотрению, ничтожный.

да, я пожалуй погорячился. Пункт договора звучит так:

"Всі зміни та доповнення до цього Договору вносяться за згодою Сторін у письмовій формі шляхом укладення Договору про внесення змін та доповнень, що є невід’ємною частиною даного Договору".

Какой то заколдованный круг: ПИБ без моего согласия (согласно КД) уступает КИ, а мне для того чтобы далее выполнять КД надо внести в него изменения (изменить счета, название кредитора). Но если даже допустить что КИ на это согласен и имеет возможности, то я могу и не согласитя заключать такое доп.соглашение. И что тогда? Что с КД? Да, в смене кредитора я не участвую, но я не согласен на внесение изменений в КД (например). Что дальше?

Какая то "патавая" ситуация: готов выполнять обязательства по КД, но ПИБ не дает такой возможности, а КИ не может полностью выполнять такие обязанности вместо ПИБ.

Для судий - эта конечно ситуация решается легко в пользу Кредитора.

Неужели вопрос с подписанием доп.соглашения с КИ, как новым кредитором, ни у кого не получилось? Именно изменений к существующему КД, а не договора по списанию/закрытию кредита.

P.S. по поводу смены счетов, что они должгы быть на моё имя и что КИ вряд ли этот пункт КД сможет реализовать, тоже согласен. Это ещё более запутывает для меня в понимании ситуации, из которой даже проблеска света не видно

Р.P.S. кстати, в письме уведомлении от ПИБ+КИ о смене кредитора не говорилось, что надо подписывать доп.соглашения к КД, а утверждалось, что всё остается без изменений для меня. Это о чем может говорить?

-

На каких основаниях заемщик должен переподписывать легитимный договор?

Просрочка кредитора будет, важно ее правильно зафиксировать, я думаю, что появилась практика хотя бы апелляционных судов по этому вопросу.

Если кто-то сталкивался, прошу поделиться, что бы дальше искать аналогичную.

На основании смены кредитора подписать доп.соглашение об озменениях в КД. Здесь не только изменения реквизитов кредитора, но и счета и наверное что-то ещё. Эта обязанность для Сторон зафиксирована в КД.

О какой просрочке кредитора идет речь? Старый и Новый кредиторы поставили письменно Заёмщика в известность о смене кредитора, где указан новые реквизиты для погашения догла. Ну, и где просрочка? То, что Заемщих хочет доказательств, это его право, но это не дает ему право не выполнять своих обязательств по КД. Об этом и закон гласит.

А практики такой наверняка нет, т.к. если бы была, то для КИ уже давно бы наступил "кирдык".

А вот всё сказанное выше как раз и подтверждает существующая судебная практика.

P.S. я не защищаю КИ, а наблюдаю реалии, о которых пишут на форуме. И только понимание того, что я не профи + хватает ума прислушиваться к советам профи, удерживает меня не идти в атаку (подать первому на КИ и ПИБ в суд), а сидеть в засаде, периодически постреливая во врага, чтобы он не расслаблялся.

-

Именно так, и Кредитины, и Эльфы ОТКАЗЫВАЮТСЯ заключать допсоглашения к имеющимся договорам.

То, что они "предлагают" я называю "договором подкидного", а они "договором отступного". Смысла в нем нет, все равно, что самому одобрить их мошенничества и стать их "бескорыстным благотворителем".

Ну, не знаю... мне вроде как предлагали на мои такие требования. Но после знакомства с этим форумом, я в первую очередь стал требовать от них доказательства своих полномочий, и если с этим у них будет всё ОК, то я согласен подписать доп.соглашение к КД. Хочу заметить речь шла о внесении изменений в КД, а не об отдельном договоре "отступного".

P.S. у меня нет на сегодня ни желания, ни возможностей погасить досрочно (закрыть) КД, я уже не говорю об экономической целесообразности делать это.

Но я готов далее его погашать по графику, как и с ПИБ.

Но я готов далее его погашать по графику, как и с ПИБ. -

Объясните, как КИ счёт смогут открыть? Они же не банк...

Наверное как любое юр.лицо. Вопрос в том, как мне кажется, чтобы этот счет был указан в договоре, т.е. внесение изменений в существующий КД.

-

Новый же просит на счета, которых нет в кредитном договоре, а договор требует письменных изменений. Невнесение изменений, имхо - это и есть просрочка. Потому как заемщик взял на себя обязательства, выполняя условия кр. дог, вносить плату на определенные счета, а не на счета из писем сачстья. И до тех пор, пока новые счета не будут прописаны в договоре, заемщик не может погашать на них задолженность.Разве не так?

А разве КИ отказываются заключить доп.соглашение к КД, где будут прописаны счета и прочие изменения? Вы им только скажите, так они это сделают с удовольствием.

Но всё упирается, на мой взгляд, в то, что имеют ли они на это право. И опять всё возврашается к договору переуступки между ПИБ и КИ. Если там всё ОК, то КИ имеет право и "просточка кредитора" не наступает, т.к. это со стороны Заемщика идет не выполнение обязательств по КД, в т.ч. и подписать к нему изменения.

Но это моё личное мнение, а профессионалы меня поправят.

-

Helena123456,

спасибо, интересный документ.

-

20 января 2014 г. в журнале "Налоги и бухгалтерский учет" вышла статья "Факторинг глазами клиента (первоначального кредитора)". Ознакомиться можно по ссылке http://nibu.factor.ua/golden/doc.html?id=36885

Спасибо за полезную ссылку.

"Если передача права денежного требования обусловлена определенным событием, то оно считается переданным с момента наступления этого события"Интересно, в договоре факторинга ПИБ-КИ есть ли такое событие? Или что можно считать таким событием?

Может КИ не получил ещё права требовать, если что-то по ДФ не выполнил и/или событие такое не наступило?

Кто-то может по этим вопросам просветить?

-

Вы сначала осознайте свою ситуацию: кому переуступлен Ваш кредит+ипотека, а потом уже читайте нужное на форуме. Здесь обязательно найдете то, что нужно.

Начните с ветки форума Тов"Кредитні ініціативи". Судя по Вашему заявлению про Альфа-Банк, то типа "новый кредитор" у Вас именно Тов"Кредитні ініціативи". И сотрудники АБ представляясь работниками КИ тулят Вам разные "выгодные" предложения. Если так (а 99% думаю, что "да"), то обязательно прочтите, не поленитесь указанную ветку, и лучше с начала до конца. И Вам станет легче, и наступит прозрение и понимание ситуации, в которую Вы попали.

-

1

1

-

-

Ну о кассации - это вопрос в ВАСУ (т. 501-95-25).

Там вопрос стоял о действии распоряжения . Оно ДЕЙСТВУЕТ!

Нет повода обижаться...

Суть в том, что минимальная ДАТА с которой распоряжения утратило сило НИКОМУ НЕИЗВЕСТНА! Максимальная, тут четко: 20.08.2013г.

Вы уж простите за мое невежество и назойливость, но два Ваши ответа помоему взаимосключающие.

Так действует оно или нет? А особенно в части факторинга в отношении физлиц (не ФОП).

-

Agent Vektor,

а суд у Вас где, т.е. на чьей стороне территориально? Житомир или где-то в другом городе?

-

Это будет так, когда будет постановление ВСУ по данному вопросу.

На данное решение можно ссылаться в своих возражениях.

Вы можете просить суд приобщить данное решение к материалам дела.

А когда оно появится? или что нужно сделать чтобы оно появилось, либо получить его?

-

Вот согласно решения вернули на пересмотр 1-ой инстанции.

Но если ВССУГУД говорит, что:

"В порушення вказаних вимог закону суд першої інстанції не перевірив наявність у фактора прав на придбання права відступної вимоги до фізичних осіб не суб'єктів господарювання та, вирішивши питання про заміну сторони у зобов'язанні, дійшов передчасного висновку про наявність у ТОВ «Кей-Колект» правових підстав для набуття прав кредитора." (с)

то что может изменить 1-ая инстанция в отношении именно этого момента? Мне кажется, что уже ничего. Или я ошибаюсь?

По сути это подтверждает, что договора факторинга в отношении физлиц НЕ предпринимателей, являются недействительными. Так или не так?

Ссылка на это решение может являтся доказательством в суде (в частности против Кредитных Инициатив)?

-

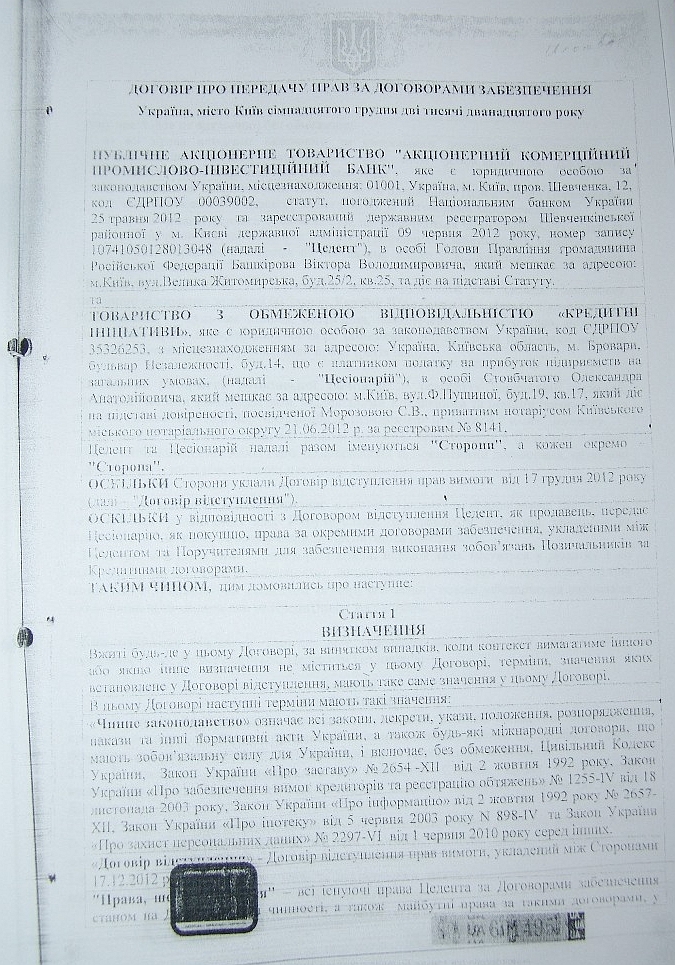

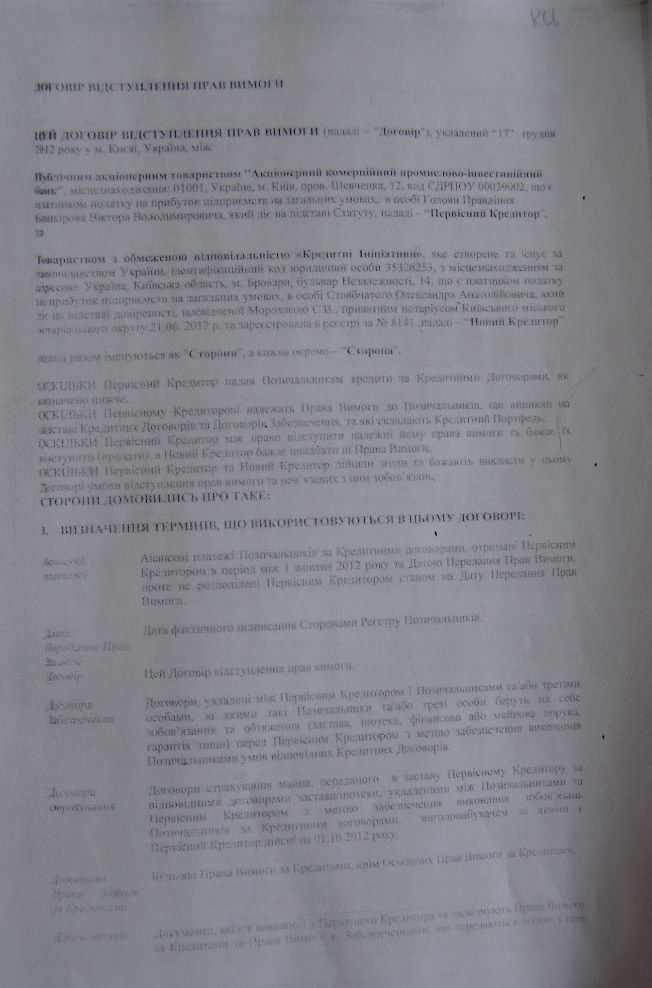

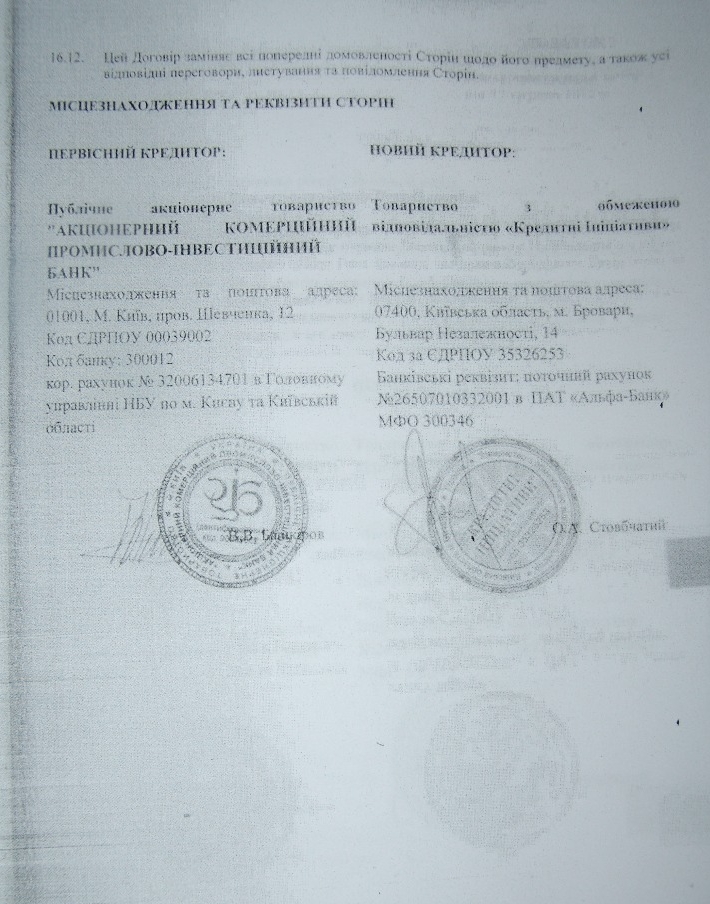

Вот две копии 1-го и последнего листов договора от 17.12.2012 между ПИБ и КИ. №2 - который я когда то скачал с этого форума, №1 - прислали мне. Возможно я ошибаюсь, и это разные договора, но везде это присловутое "договор от 17.12.2012" и больше ничего, что и вводит в заблуждение.

Последняя страница у обоих договоров: первичный и новый кредитор, хотя в на 1-й странице у одного указаны: "Цедент" и "Цесионарий".

P.S. признаюсь живими я их не видел, только копии. Да прислали ещё и "Витяг 3 Додатку №1 до Договору відступлення прав вимоги від 17 грудня 2012 року" (с) за подписью Конько. Так это от какой копии договора "витяг" и почему не указано между кем и кем он (например, как у других на форуме)?!

-

Вот и на моей улице

проздникоживление со стороны КИ после новогодней спячки.Пришло письмо-ответ на мои письма (наконец-то, а то в "мороз" ушли).

Всё как обычно в письме, практически ничего нового.

Но есть несколько деталей, которые меня удивили и насторожили.

А именно:

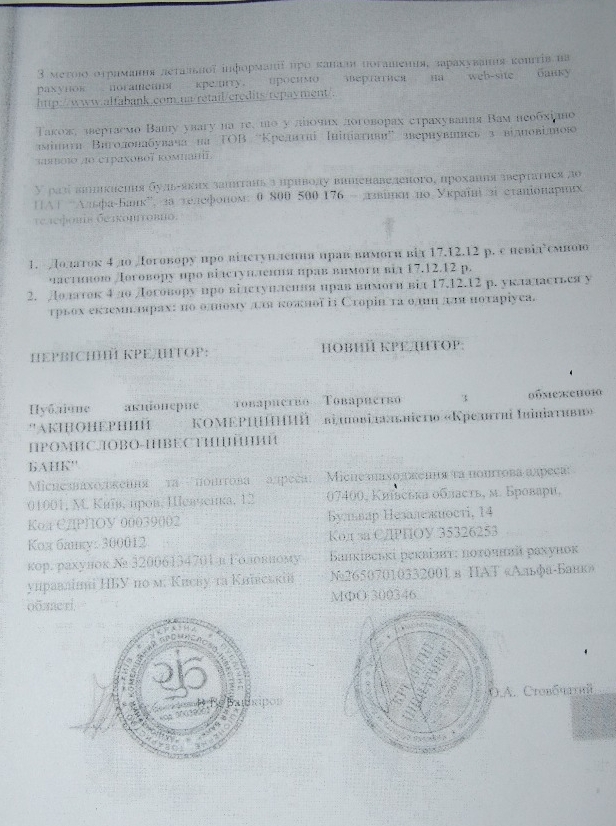

1. ссылаются на договор (уже просто договор, а не факторинга как ранее в письмах) от 17.12.2012 г. между ПИБ и КИ.

2. в тексте письма употребляют уже термины "Цедент" и "Цесионарий". Ранее во всех письмах были "фактор" и "клиент".

3. выслали копию (крайне ужасного качества) 1-ой и последней страницы договора. Так вот она имеет другой вид, чем те что видел на этом форуме !!! Это видно невооруженным взглядом даже при таком качестве копии !!! Так же не должно быть. Неправда ли? Если конечно их не "сотня" с такими странными реквизитами (только дата).

4. и самое главное - ссылаются уже на мой реальный КД и ДИ, т.е. на уже исправленные реквизиты этих договоров (дали "бумажку" подписанную Конько, но уже другими моими реквизитами), о которых я им говорил и писал неодократно - что в договоре факторинга не мои реквизиты договоров и поэтому КИ не имеет право требовать.

А теперь собственно несколько вопросов к профи в этой области и любителям (заёмщикам типа меня), которые уже имееют опыт:

1. прошу прокомментировать такое развитие дел;

2. есть ли какой то нормативный документ, который бы пролил свет - можно ли заключать договора без их надлежащей регистрации, т.е. без №, а только дата подписания.

3. наблюдаю и предполагаю, что есть фактический подлог документов, т.е. замена одного договора другим с той же датой, но уже с моими реквизитами КД. Как реагировать? Что предпринимать?

4. ну и последнее, если позволите

Цессия - это не факторинг, значит они имеют право требовать только то, что было на момент уступки таких прав, а НЕ будущих % и т.д. Это так?

Цессия - это не факторинг, значит они имеют право требовать только то, что было на момент уступки таких прав, а НЕ будущих % и т.д. Это так?5. ну и самое последнее

) Если есть письмо от ПИБ: "мол извините в сумме долга допущена ошибка". То как это можно использовать в противостоянии с КИ.P.S. на моё письмо КИ вернуть необосновано уплаченные ему деньги, ответил, что нет такой возможности, т.к. они их уже потратили.

-

Прошу объяснить по теме, что с:

Р О З П О Р Я Д Ж Е Н Н Я №231 03.04.2009

ДЕРЖАВНА КОМІСІЯ З РЕГУЛЮВАННЯ РИНКІВ

ФІНАНСОВИХ ПОСЛУГ УКРАЇНИ

На сайте ВР стоит отметка "чинний". Это как понимать?! Что таки оно снова действует? -

-

Прошу объяснить по теме, что с:

Р О З П О Р Я Д Ж Е Н Н Я №231 03.04.2009

ДЕРЖАВНА КОМІСІЯ З РЕГУЛЮВАННЯ РИНКІВ

ФІНАНСОВИХ ПОСЛУГ УКРАЇНИНа сайте ВР стоит отметка "чинний". Это как понимать?! Что таки оно снова действует?

-

Растолкуйте, пожалуста, что послужило ключевым фактором принятия такого решения в пользу заемщика:

1. изменение % ставки, которую он типа не понял, что увеличилась, хотя доп.соглашение подписАл;

2. не получил новый график погашения, поэтому не мог реально оценить суть изменений и фин.нагрузки;

3. КД имел изначально неравные условия для Сторон;

4. Банк не имел право по закону повышать %;

5. Заемщик оказался в таких условиях, что не мог НЕ подписать доп.соглашение, т.е. "принуждение к совершению действия" со стороны Банка;

6. что-то другое....

И ещё вопрос.

Это уникальный случай, или это уже реальная практика в отношении повышения %?

Была ли апеляция? Чем короче всё закончилось?

P.S. При таком решении суда, Банк пересчитывает задолжнось на текущий момент (т.е. корректирует тело, %, пеню и штрафы, если такие имели место) и Заёмщик далее пользуется кредитом, либо выводится итоговое значение задолжности и Сторона, которая осталась должна, возмещает другой этот долг и договор закрыт?

Короче, какие последстия решения для сторон и КД?

-

Ольга Шевчук,

В продолжении, не поленился, цитирую Инструкцию:

п. 4. У цій Інструкції терміни вживаються в такому значенні:

... касовий документ - документ, який оформляється для здійснення

касової операції;...

Термин "расходный документ"(с) отсутствует, также как и определение "заяви". А это значит что в отношении этих терминов надо пользоваться другими законодательными документами.

Хотя есть и следующее:

IV. Касові операції банків

(філій, відділень) з клієнтами

1. Загальні вимоги

до оформлення касових документів

1.1. До касових документів, які оформляються згідно з

касовими операціями, визначеними цією Інструкцією, належать: заява

на переказ готівки (додаток 8), прибутково-видатковий касовий

ордер (додаток 9), заява на видачу готівки (додаток 10),

прибутковий касовий ордер (додаток 11), видатковий касовий ордер

(додаток 12), грошовий чек (додаток 13) ( za790-11 ), рахунки на

сплату платежів, а також сліп, квитанція, чек банкомата, що

формуються платіжними пристроями, та документи для відправлення

переказу готівки та отримання його в готівковій формі, установлені

відповідною платіжною системою. { Абзац перший пункту 1.1 глави 1

розділу IV із змінами, внесеними згідно з Постановою Національного

банку N 45 ( z0398-13 ) від 18.02.2013 }И что? Повторюсь: заява - это основание, без которого денег не дадут. Это по принципу "необходимого и достаточного", т.е. "необходимо" для получение денег, но не "достаточно". Ну, типа так.

-

Ольга Шевчук,

вот этот спор (а по мне так дискуссия

можно сравнить с вопросом:- Распоряжение Нацкомиссии в отношении факторинга почему не работает в судах?

- Что важней (чего придерживаться) закона, котрый принимают в Думе и который так просто не поменять, или инструкции, которую каждый новый клерк может менять на свой лад когда захочет?

У Вас есть ответы?

P.S. А с "с соседской кошкой"(с) дружит мой кот и пока никто не жалуется

-

Может и не стоило бы продолжать, но уж день расположен к дискуссии

Ну, тогда требуйте от МЮ Украины отмены регистрации Инструкции о кассовых операциях в банках Украины, это они на пару с НБУ причислили «заву на видачу готівки» к расходным документам.

Не к "расходным", чтобы быть точным, а "кассовым" документам, согласно инструкции, а это не одно и тоже помоему. Так что ничего менять и отменять не надо.

В бухгалтерии всё называется бухгалтерскими документами, но каждый имеет свое предназначение, уровень важности, ответственности и т.д. Например, платежку, которую Вы принесли в банк для проведения б/н операции, можно расценить как "заявка" на платеж, но банк может Вам и отказать, и не провести. Вы же не будете утверждать, что поданая платежка есть факт перечисления денег контрагенту. В лихие 90-е даже отметка банка на Вашем экземпляре платежки ещё не говорила об успешной банковской операции.

Остаюсь при своем мнении.

P.S.Если позиция Заемщика построить свою защиту на отсутствии факта получения денег, при условии что он какое то время делал по договору платежи, то считаю, что она обреченна на провал.

-

Речь идет не о заявлении на выдачу кредита, вот это действительно документ подтверждающий намерение заключить кредитный договор, а, о заявлении на выдачу готівки, как о кассовом документе установленного образца, подтверждающего факт проведения кассовой операции.

Я конечно не юрист, но в документообороте что-то понимаю. Так вот. Любое заявление - это декларация своих желаний (в частности по теме) и не более того. А "факт проведения кассовой операции" (т.е. получение в частности наличных денег) подтверждается действительно установленным соответствующим положением документом. И этот документ НЕ заявление, а "видатковий касовый ордер №ххх від хх.хх.хххх" с подписью получателя, кассира и печатью банка. Ни какой другой документ, если говорить о наличке, не является подтверждающим фактом.

Вот такое моё глубокое убеждение.

И в догонку. Возможно и повторюсь. Суд ингорирует дебаты по этому вопросу, т.к. заемщик делал платежи, тем самым подтверждая получение денег, поэтому уже доказывать Кредитору ничего не требуется.

P.S. Если Вы обратили внимание на мой пост, то после заявления прошло пол года после чего я смог получить деньги в кассе. И заявление писАлось не единожды, но не выдавали, заявление "отклоняли", не смотря на то, что по договору сроки выдачи уже были нарушены.

-

А это как... Зачем материться, то на форуме...

Словарь русских синонимов:

материализация - это

• осуществление

• реализация

• исполнение

• воплощение в жизнь

• проведение в жизнь

• претворение в жизнь

• превращение замысла в реальность.

А Вы что имели ввиду?

Нацфинуслуг указал на противозаконность передачи долгов физлиц по договору факторинга

в Антиколеторські послуги, допомога позичальникам, повернення депозитів

Опубликовано

может ещё не всё потеряно

Хотя, конечно, печально. Скорее всего это решение "купили" у Нацкомфінпослуг, т.к. в сторону проблем Заемщиков никто не смотрит, и даже не предполагает, к чему это может привести. Одним словом плюнули и не стали отстаивать и дожимать свою позицию.

Может пока ещё это проект, то что то ещё можно сделать?