Гранд Иншур

-

Число публикаций

704 -

Регистрация

-

Последнее посещение

-

Days Won

10

Тип контента

Профили

Форумы

Календарь

Сообщения опубликованы Гранд Иншур

-

-

Судебная практика противоречивая - одесские суды говорят, что им пофиг на всё и писать они будут только в пользу банка. В Севастополе - судья в ступоре, юрист банка тоже, а сам банк неформально начал брать деньги валютой, но сумму указанную в графике. Статья была написана в 2011 году - с тех пор многие суды ещё висят на уровне касации, т.е. не завершены.

Но Инспекция по защите прав потребителей полностью встала на защиту заемщиков - отличные письма дают по этому поводу - http://grand-insur.com/pismo-inspekcii-po-voprosam-zashhity-prav-potrebitelej-kasatelno-protivorechij-v-valyute-pogasheniya-kredita

-

-

Указывая, что признание договора недействительным становится проблемой для заемщика, я имел ввиду реальные ситуации, т.е. когда кредит брался в 2007-2008 годах, и выплачено не более 10% общего долга, поскольку платили 2-3 года из запланированных 30-ти.

Хотя наш народ нашел, что делать, если кредитный договор недействителен...

но это уже другая история.

но это уже другая история. -

Суд с банком. ОТП Банк, Укргазбанк, Ерсте Банк.

Выдача потребительского кредита без обмана потребителя считается в банках дурным тоном. По крайней мере, я не видел ни одного кредитного договора, в котором бы не присутствовали те или иные формы обмана. Конечно, в кредитных учреждениях, при раскрытии неправды, указанной в рекламе или в кредитном договоре, говорят, что это случайная ошибка… но такие «ошибки» всегда в пользу банка и присутствуют абсолютно во всех договорах.

В этой статье я расскажу, какие «ошибки» совершают ОТП Банк, Укргазбанк, Ерсте Банк и некоторые другие, с целью заманивания клиентов, и как с ними бороться.

Любой заемщик, особенно тот, кто собирается заключить договор на длительный срок, сравнивает предложения разных банков, оценивая размер удорожания кредита. Это вполне естественный ход, диктуемый здравым смыслом. Даже люди, очень далекие от вопросов кредитования, понимают, что покупая квартиру или автомобиль следует искать наиболее дешевый кредит, чтобы покупка обошлась в минимальную цену.

При этом, кредиторам психология должника хорошо известна — далеко не каждый заемщик, уличив банк в обмане, пойдет в суд, признавать такой договор недействительным. Да и какой резон это делать, когда ещё и десятая часть долга не возвращена? Ну, удовлетворит суд его требования, ну постановит решение, обязав стороны вернуть друг другу всё, что они получили по этому договору. Тогда ведь получится, что нужно отдать все тело кредита сразу, а если денег нет — продавать залог, лишаясь того объекта, ради которого займ брался. Вот и вынуждены они мириться с обманом, отдавая в восемь раз больше, чем изначально им обещал банк. Да-да, именно в восемь раз. И вот как это делается.

До получения валютного кредита, банк информирует заемщика о сумме всех расходов — абсолютном значении удорожания кредита — указывая, что за весь срок действия договора, заемщик должен вернуть некую сумму гривен. Эта сумма указывалась в последнем столбце таблицы (см. иллюстрации).

Приложение к кредитному договору — детальное расписание совокупной стоимости кредита.

Абсолютное удорожание валютного кредита указано в гривнах.

Именно эту сумму гривен заемщик принимает во внимание, сравнивая предложение конкретного банка с предложениями других кредитных учреждений. Но когда осознанный выбор сделан, договор подписан, деньги выданы и потрачены на покупку, например, квартиры — выясняется, что абсолютное удорожание кредита больше в восемь раз, т.е. сумма та же, но валюта удорожания не гривна, а доллары США. На обоснованные претензии клиента, сотрудники банка, спокойно отвечают, что дескать мы ошиблись, но если вам что-то не нравится, то можете вернуть деньги. Это говориться с особым цинизмом, поскольку представители банка прекрасно понимают, что деньги немедленно вернуть невозможно — они потрачены.

При этом, законодателю хорошо известно, что кредиторы по природе своей недобросовестны. Именно поэтому, особые инструменты защиты потребителя заложены в действующем законодательстве. Я о них уже писал, но стоит повториться.

Пункт 6 статьи 19 Закона Украины «О защите прав потребителей» указывает, что сделки, совершённые с использованием нечестной предпринимательской практики, являются недействительными. А нечестной предпринимательской практикой считается любая деятельность или бездеятельность, которая вводит потребителя в заблуждение (часть 2 пункта 1 статьи 19 Закона). Законодатель очень доступно указал, что предпринимательская практика вводит в заблуждение, если во время предложения продукции (услуги) потребителю предоставляется нечётко, непонятно или двузначно информация, необходимая для осуществления осознанного выбора (часть 2 пункта 2 статьи 19 Закона).

Однако, заёмщик может и не требовать признания договора недействительным. Можно просить суд утвердить указанную банком цену договора и обязать его принимать исполнение договора по этой (заниженной) цене. Такая возможность связана с тем, что пункт 8 статьи 18 Закона указывает, что нечёткие и двузначные положения договоров с потребителями толкуются в пользу потребителя. То есть если цена противоречивая, следует руководствоваться минимальной.

Таким образом, я считаю, что потребителю целесообразно обратиться в суд, в любом случае, при выявлении обмана и противоречивых условий договора. Но и сами условия такого договора (вышеуказанная таблица является его неотъемлемой частью) могут стать полезным инструментом, например, при обжаловании требований кредитора, возражении на иск о взыскании задолженности, либо при подаче иска о признании исполнительной надписи нотариуса не подлежащей исполнению.

Андрей Степаненко

Источник: Гранд Иншур

-

4

4

-

-

«Липовая» справка о доходах.

Наиболее часто проблемы заемщикам создают, поданные когда-то, справки о доходах. Подавляющее большинство банков, выдавая кредиты физическим лицам (не предпринимателям), требовало предоставить такую справку с места работы. Но, с одной стороны, в те годы (2006-2008 гг.) львиная доля наших сограждан получала зарплату без отражения в отчетности — «в конвертах» — и справка о доходах, в лучшем случае, демонстрировала лишь малую часть истинной зарплаты. С другой стороны, банки стремились к активному развитию розничного кредитования и выполнению планов по выдаче кредитов.

Поэтому, наступил момент, когда в кредитных учреждениях было принято решение не проверять справки о доходах, на предмет достоверности, и рекомендовать заемщикам указывать в них ту сумму заработной платы, которая позволила бы получить желаемый кредит. Если возникали вопросы относительно законности, в банках заверяли, что такая информация составляет банковскую тайну и дальше кредитного учреждения она не пойдет.

В результате, 90% всех ипотечных кредитов, выданных в 2007-2008 годах физическим лицам (не предпринимателям) содержали в делах «липовые» документы про доходы заемщиков и поручителей.

При этом, должники действовали добросовестно — большая часть из них не знала, что подача заведомо недостоверных документов для получения кредита является преступлением. Аналогично, львиная доля займов, выданных по таким документам нормально обслуживалась до наступления экономического кризиса.

С началом массовых неплатежей, пришедшемся на зиму-весну 2009 года, кредиторы стали искать действенные способы принуждения должников к оплате, одним из которых были обращения в правоохранительные органы.

Стоит заметить, что в некоторых банках умышленно просили клиентов (и сейчас просят) предоставить недостоверную информацию, чтоб иметь действенный инструмент давления на должников.

Предусмотрительно заложив в договоре оговорку, дающую право распоряжаться информацией о клиенте как угодно, по своему усмотрению, и забыв про банковскую тайну, кредиторы начали рассылать копии справок по районным отделам милиции. Последние же, в свою очередь, поставили на поток возбуждение уголовных дел по статьям 190 (Мошенничество), 222 (Мошенничество с финансовыми ресурсами), 358 (Подделка документов, печатей, штампов и бланков, сбыт или использование поддельных документов, печатей, штампов) и другим.

Недостоверность информации, изложенной в справке, устанавливалась на основании писем от пенсионного фонда Украины и налоговой инспекции о размере отчислений по конкретному человеку. При этом, к уголовной ответственности привлекались не только лица, подавшие справки в банк (заемщик или поручитель), но и те, кто эту справку выдавал (руководитель и главный бухгалтер предприятия).

При этом, характер инкриминируемых статей и санкций по ним менялся, в зависимости от обстоятельств дела. Наиболее худший вариант — когда заемщик приносил справку от предприятия, где никогда не работал и не погашал полученный кредит. Немного легче ситуация, в части защиты, когда справка выдавалась предприятием, где должник реально числился, хотя и с недостоверными данными о зарплате.

Вероятность обвинения в мошенничестве сводилась к минимуму, если кредит хоть какое-то время обслуживался. Уменьшение долга также благоприятно сказывалось на применяемой санкции — чем меньше ущерб, тем мягче наказание предусматривает уголовный кодекс.

Однако, есть некоторые лазейки, которыми могут воспользоваться должники, коим не посчастливилось получить кредит по «нарисованной» справке. Мне известно, что в 2006-2008 годах заявления-анкеты на получение кредита нередко заполнялись не заемщиком, а третьим лицом — кредитным менеджером банка, кредитным посредником, риелтором и так далее (должник собственноручно лишь подписывал заявление в конце). Следовательно, недостоверная информация из справки о месте работы и размере заработной платы переносилась не почерком заемщика. Это дает возможность утверждать, что заемщик предоставил в банк копии своих документов, подписал пустой бланк заявления и всё — справку не изготавливал, ложную информацию банку не давал, откуда справка взялась — не знает. Даже если она с предприятия на котором должник реально работает — можно пояснить, что сотрудник банка потребовал предоставить чистый бланк с оттиском печати и подписями директора и бухгалтера, как образец.

Вышеописанный вариант ухода от уголовной ответственности в случае, если заявление на получение кредита заполнялось не заемщиком, успешно проверен на практике.

Другой вариант связан с отсутствием у банков доказательств выдачи кредита. Так, если кредитное учреждение утратило заявление о выдаче наличных, мемориальный ордер, платежное поручение или иной документ, подтверждающий предоставление кредита, то можно смело заявлять, что поданная справка была лишь черновиком для согласования формы, а кредит банк не выдавал, а если утверждает, что кредит погашался, то кто погашал — не известно. Этот вариант защиты стал возможен лишь в последнее время, когда количество утраченных документов стало более-менее существенным.

Ну и третий инструмент, о котором также стоит помнить — это применение давности совершения преступления. По новому уголовно-процессуальному кодексу давность применяется только судом, поэтому ходатайство о её применении можно подать на этапе следствия, но ждать его рассмотрения придется до суда.

Следует сделать оговорку, что некоторый процент займов по поддельным документам выдавался мошенникам умышлено. По предварительному сговору с сотрудниками банков, которые были в доле. Без соучастников изнутри банка такие кредиты никогда не могли бы быть выданы — элементарная проверка легко вскрывает недостоверную информацию в справке о доходах, завышенную оценку залога или краденый паспорт. Такие кредиты, естественно, никогда не обслуживались либо по ним совершалось не более трех платежей. Банкам такие невозвратные займы наносят куда больший ущерб (и финансовый, и имиджевый), чем кредиты лиц, потерявших платежеспособность. С этим нужно бороться в первую очередь.

Совет заемщикам и поручителям: ни при каких обстоятельствах не подавайте недостоверные документы в банк; не старайтесь приукрасить свое финансовое положение; не верьте, если вам обещают, что ваши документы никуда не попадут, кроме банка. Если сотрудник кредитного учреждения просит написать что-то недостоверное — откажитесь. Будьте уверены, что ваши расходы на решение проблем с уголовным преследованием существенно превзойдут выгоды от кредита. Если же проблемы уже возникли — посоветуйтесь с адвокатом или юристом, специализирующимся на банковских спорах — помните, что наибольший вред вы можете нанести себе, если поспешите с «чистосердечным признанием».

Предложения законодателю: для устранения злоупотреблений кредиторов, связанных с умышленным требованием предоставить недостоверную информацию, для последующего шантажа, и для уменьшения количества заведомо невозвратных кредитов, целесообразно внести изменения в уголовный кодекс, установив обязательность соучастия в преступлении сотрудника(ов) банка, ответственного(ых) за выдачу кредита по недостоверным документам.

Андрей Степаненко

Источник: Гранд Иншур

-

2

-

-

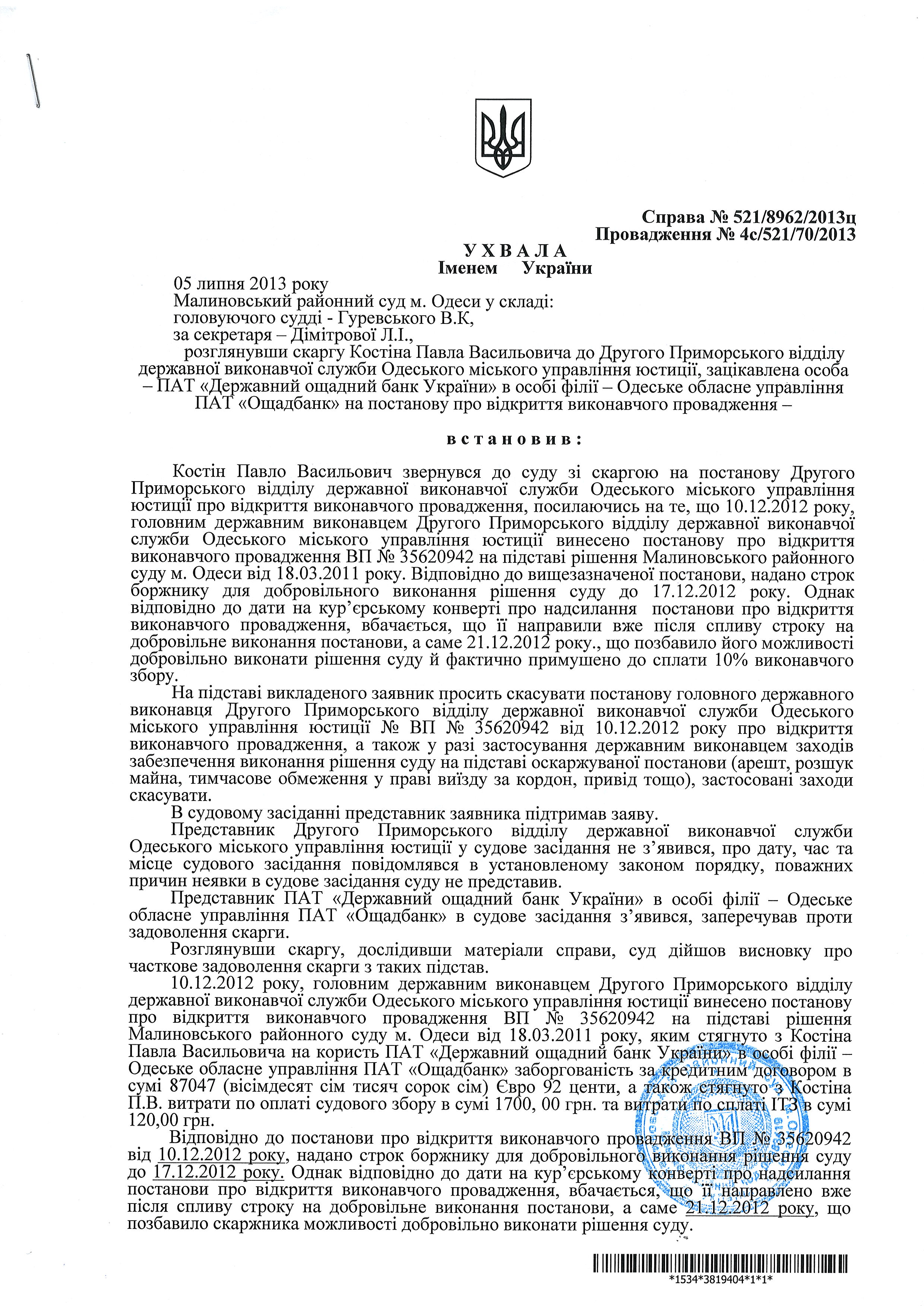

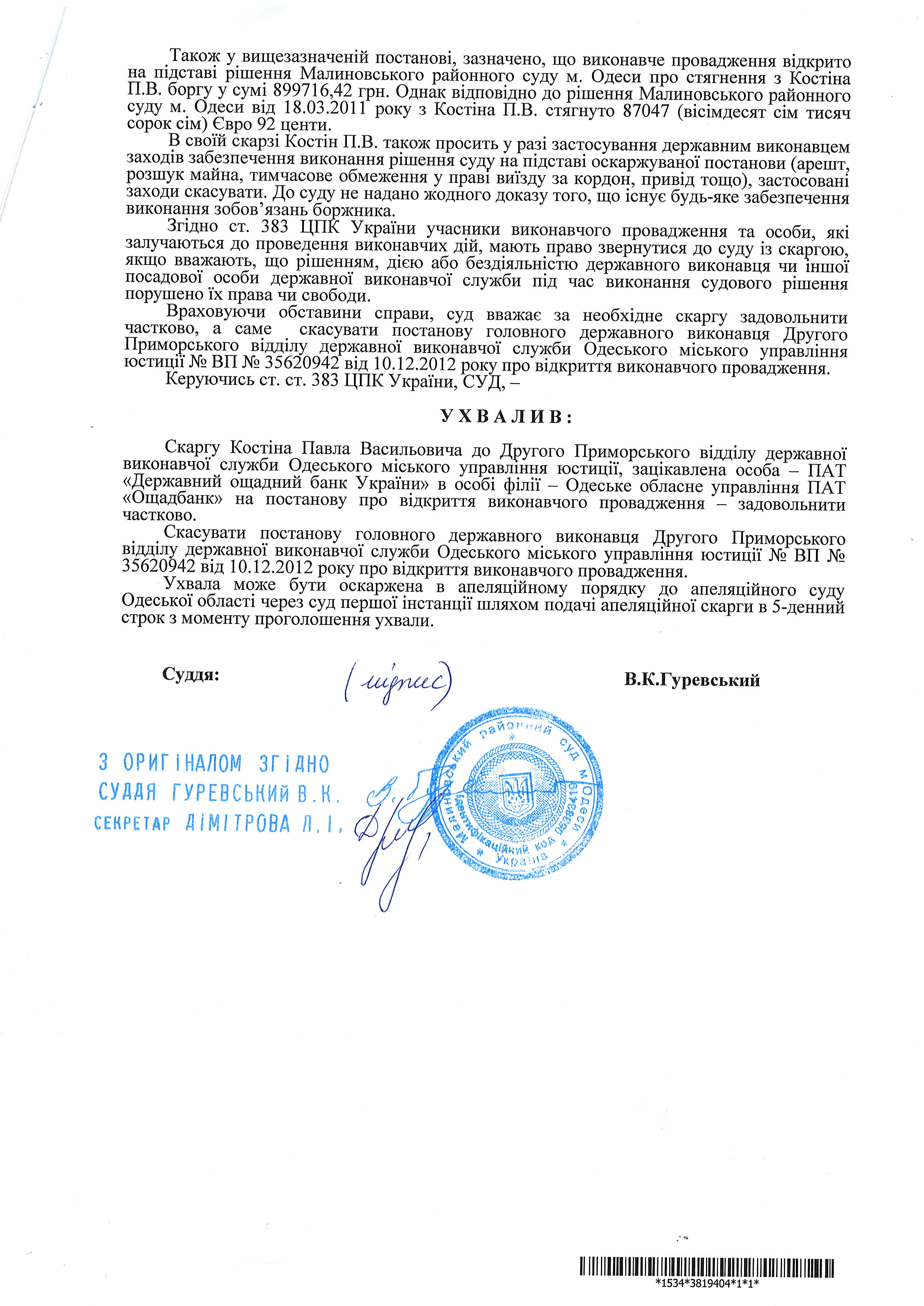

Судебное решение в пользу Кей-Колекта - взыскать сумму в долларах. Кей-Коллект подает заяву в ГИС об открытии производства, в которой указывает сумму, которую необходимо взыскать, но уже в ГРИВНАХ и указывает счет в УкрСиббанке для перечисления взысканной суммы в гривнах - ПОЛУЧАТЕЛЬ АО "УКРСИББАНК"!!!!!!!

Что посоветуете предпринять?

Сделайте то же, что сделал я - обжалуйте постановление об открытии исполнительного производства.

-

О вреде жадности в исполнительном производстве.

Наша жадность… заставляет нас преследовать одновременно такое множество целей, что в погоне за пустяками мы упускаем существенное.

(Ф. Ларошфуко)

О жадности банков мы издавна знаем многое, а вот о жадности государства начали узнавать совсем недавно. Или может быть совсем недавно государство начало столь откровенно её демонстрировать? А может это кризис оттенил то, что мы раньше не замечали? Это риторические вопросы, но они возникли в результате рассмотрения судом одного дела. Назовем его "Дело о жадности".

Эта история началась с того, что какой-то клерк в юридическом отделе Государственного ощадного банка Украины подумал, что банк может недополучить какие-то крохи, если выдав валютный кредит и судясь с заемщиком, он получит решение суда о взыскании долга в гривне. Клерк, наверное, считал гривну валютой слабой, которая вполне может обесцениться, пока решение суда будет исполняться. Поэтому, не мудрствуя лукаво, банк начал подавать иски к должникам, требуя взыскать только валюту, не указывая гривневого эквивалента.

Теоретически исполнительная служба может исполнять такие решения - закон предусматривает наличие у неё валютных счетов для зачисления взысканных средств. Но это только теоретически. На самом деле взыскать иностранную валюту с физического лица - это целая проблема. Исполнителям необходимо иметь расчетный счет именно в нужной валюте, соответствующую лицензию Национального банка Украины, дающую право проводить взаиморасчеты в иностранной валюте, валютные квитанции для принятия изъятой у должника наличности и так далее. Всего этого территориальные управления юстиции не имеют, равно, как не имеют желания обзаводиться оным.

Поэтому, получив исполнительный лист, в котором было указано, что в пользу Ощадбанка следует взыскать почти девяносто тысяч евро, исполнитель, не долго думая, пересчитал эту сумму в гривну и вынес постановление об открытии исполнительного производства, указав в нем результат своих арифметических успехов.

С одной стороны, я его понимаю - он честно пытался исполнить решение, доступными ему средствами. Но, с другой стороны, такое постановление не отвечает сути принятого судом решения - ведь истец никогда не просил суд взыскать гривну, а суд не рассматривал спор о взыскании гривны и не принимал решения о её взыскании, тем более в определённой исполнителем сумме. В итоге получилось, что постановление государственного исполнителя противоречит решению суда.

У юристов, как и у врачей, юмор специфический, и мы с коллегами обсуждая такую логику исполнителя проводили аналогию, что если бы он получил исполнительный лист, например, об изъятии ребенка, то написал бы "мы Васю не нашли, поэтому забрали Петю".

По этой причине, в интересах нашего клиента, постановление было обжаловано нами в суд. Но эта причина была не единственной. Дальше речь пойдет о жадности государства.

По закону об исполнительном производстве, если должник не исполнит решение суда добровольно в срок, определенный исполнителем (до 7 дней), то такое решение исполняется принудительно. При этом, в пользу государства с должника взыскивается исполнительный сбор - 10% от суммы долга. С учетом сумм, взыскиваемых судами по кредитам, когда банком выдавалось 1000 гривен, а взыскивается 50000 гривен, размер исполнительного сбора немалый.

Однако, если должник рассчитается добровольно, то государственный бюджет не получит столь желанный бонус.

Поэтому, получив "установку на добро" от Министерства юстиции Украины - команду наполнять бюджет всеми силами - исполнительная служба принялась решать сию задачу.

Недолго думая (в нашей стране так принято), они начали рассылать должникам постановления об открытии исполнительных производств после истечения сроков добровольного исполнения, предусмотренных этими самыми постановлениями, гарантируя себе, таким образом, получение исполнительного сбора. Это делалось "в расчёте на ло...", простите, "в расчете на рядового гражданина, юридически не подкованного и не осведомленного о своих правах".

Но реально возникла ситуация, что в нашу компанию стали приходить клиенты, принося эти "просроченные" постановления. В итоге, примитивная схема наполнения бюджета, путем обмана должников, начала давать сбой, когда мы "поставили на конвейер" процедуру обжалования таких постановлений, как лишающих должников права на добровольное исполнение решения суда. Понятно, что отмена десятка постановлений - что слону дробина - но если каждый юрист, который теперь об этом знает, отменит десяток постановлений за год - это станет хорошим индикатором низкого качества работы исполнительной службы, что само по себе приятно.

Результатом рассмотрения судом "Дела о жадности" стала отмена постановления по этим двум основаниям. Определение суда можно прочитать в оригинале.

К слову, рассмотрение этого дела натолкнуло меня на мысль, что даже в тех решениях судов, где постановлено взыскать с должника, например "сто тысяч долларов США, что равно восьмистам тысячам гривен", целесообразно подать заявления о разъяснении решения суда - в какой валюте следует исполнять обязательство. Ведь обязательство устанавливается договором, решение суда лишь утверждает его и понуждает к исполнению. Следовательно, если кредит брался в долларах США, то и возвращаться должен в долларах США, а не в гривнах. Ведь заемщик и банк не подписывали дополнительных соглашений об изменении валюты обязательства, у банка ссудный счет открыт в долларах, поэтому если деньги от исполнительной службы переведут в гривне, то потребуется валютообменная операция, которая бесплатной для должника не будет. Таким образом, принятие решения о взыскании с заемщика долга в валюте иной, чем валюта обязательства, способствует не защите нарушенного права, а навязыванию должнику ненужных ему платных валютообменных операций.

Если суд разъяснит решение таким образом, что исполняться оно должно в валюте кредита, то исполнитель опять окажется в положении, которое изложено в определении суда.

-

8

-

-

На эту мысль натолкнул последний абзац? Типа, Приват плох, но другие ещё хуже?

Непорядок! Надо переделать. Поскольку основная мысль этой статьи - хороших нет и лучше от всех держаться подальше.-

1

-

-

Почему не стоит брать кредиты.

"Мужик заходит в банк. Оператора нет. Берет от нечего делать рекламный листочек, читает: «Взяв этот листок, вы дали согласие на заключение кредитного договора под 30 процентов годовых сроком на 10 лет...»"

(Анекдот)

Прологом истории о том, почему в Украине не стоит брать кредиты, стали взаимоотношения банков и заёмщиков в последние пять лет. Жизнь каждому человеку дарит свои испытания - кому-то Афганистан, кому-то Чернобыль, а кому-то мировой финансовый кризис. Благодаря кризису люди и банки узнали друг о друге много нового. И очень важно, пройдя через эти испытания, извлечь нужный опыт. Во всяком случае, банкиры его извлекают.

Независимо от статуса отношений - заёмщик или вкладчик - каждому человеку нужно понимать, что любое предприятие создается его учредителями не для того, чтоб клиенты были счастливы. Банк создаётся для получения прибыли. И всё. Если основная цель - получение прибыли - достигается, то различными издержками в виде обманутых или разоренных клиентов можно пренебречь. По крайней мере - в нашей стране. Поэтому разнообразные службы банков десятилетиями нарабатывают схемы работы, позволяющие навсегда привязать к себе клиента. И под словом привязать, подразумевается не маркетинг, не повышенное внимание к потребностям клиента и рынка. Речь идет о юридической привязке - о решении вопроса, как сделать так, чтоб потенциальный заемщик считал кредит простым, необходимым и выгодным, а взяв его - всю жизнь платил и не мог рассчитаться. Ведь если он рассчитается, то банк потеряет источник дохода, и вынужден будет вновь озаботиться вопросом поиска заемщика.

В этой статье я расскажу о самых распространенных способах привлечения клиента, применяемых кредитными учреждениями, а также вместе с читателями сделаю то, что не делает львиная доля заемщиков - прочитаю и проанализирую кредитный договор.

Привлечение клиентов. Реклама.

Прямой обман или введение потребителя в заблуждение начинается ещё до заключения договора - в рекламных сообщениях. Всякое учреждение, работающее на рынке, пытается привлечь потенциального клиента, информируя о реальных или мнимых преимуществах своих услуг.

Популярный "0%-ный кредит" не означает, что заемщику не придется отдать больше, чем он взял. Придется. Магическая цифра "0" на рекламе символизирует, так сказать, "несбыточную мечту о халяве". И никакие увещевания о том, что бесплатный сыр бывает только в мышеловке, не способны сдержать, подгоняемый верой в чудо, несокрушимый поток обывателей.

В дальнейшем выясняется, что под цифрой "0" подразумевалось отсутствие платежей за посреднические услуги или какой-либо комиссии. А плата за кредит (эффективная ставка) составляет весьма нескромные 110% годовых и более.

Торговые сети нередко используют рекламное клише "Честная рассрочка", указывая, что кредитует определенный банк. Это неправда. Термин рассрочка подразумевает, что цена товара оплачивается несколькими частями, без удорожания. Понятие банковская рассрочка не может существовать по определению, поскольку банкам запрещается выдавать беспроцентные кредиты (часть седьмая статьи 49 Закона Украины "О банках и банковской деятельности"), а также под меньшие проценты, чем привлекаемые депозиты. Если в кредитном договоре написано, что процентная ставка, например 0,01%, то это означает, что прибыль банка уже заложена в цене товара. Попробуйте спросить продавца, какая будет скидка, если вы рассчитаетесь наличными - без кредита? Так можно узнать, сколько на покупателях зарабатывает банк.

Однако совсем не обязательно, чтоб доход кредитного учреждения включался в цену товара, он может быть в дополнительных платежах. "Кредит без удорожания - нужно лишь застраховаться" - есть и такая формулировка. Следует помнить, что многие страховые компании аффилированы с банками, то есть имеют общих владельцев. Это означает, что банк может демонстративно отказываться от прибыли, требуя при этом, чтоб был оплачен страховой взнос, который фактически и составляет прибыть кредитора от совершения операции. На самом деле - это лишь финансовая схема и истинного страхования, предусматривающего выплаты, в этой схеме нет.

В свое время я изучал внутреннюю инструкцию для кредитных специалистов одного банка. В ней было указано следующее: "Старайтесь уходить от ответа на вопрос клиента о размере процентной ставки. Просто говорите, что если он возьмет кредит в указанной сумме на такой-то срок, то ежемесячно ему нужно будет выплачивать такую-то сумму". Сокрытие информации об истинной цене договора, а также о размере комиссий и неустоек, является важной составляющей современного розничного кредитования. И не только до подписания договора, но и в самом договоре, что вы, уважаемые читатели, наглядно увидите в следующем разделе статьи.

Условия договоров.

Когда вы слышите, что банк заботится о своих клиентах, не следует воспринимать это буквально. Это всё равно, что забота фермера о коровах - они живут только пока дают молоко, а если перестают, то сразу отправляются на мясо. И задача кредитного учреждения, при разработке текстов договоров, сделать так, чтоб "корова давала молоко" в изобилии и как можно дольше. А если "получать молоко" станет невозможным, быстро и эффективно забрать всё возможное "мясо".

В качестве примера такой "заботы", приведу анализ некоторых положений кредитного договора крупнейшего банка Украины. Для пристрастных читателей могу указать, что это договор №GOH3AK07550131 от 01 августа 2007 года.

Итак, важной задачей, на ниве сокрытия от заемщика цены договора, является создание путаницы в сумме кредита, чтоб потребитель вообще не мог понять какую сумму кредита и в какой валюте банк ему предоставил. Для этого пункте 7.1. договора указано следующее: "Банк обязуется предоставить "Заемщику" кредитные средства путем перечисления на срок с 01.08.2007 г. по 01.08.2014 г. включительно, в виде невозобновляемой кредитной линии в размере 31 760,44 долларов США (тридцать одна тысяча семьсот шестьдесят долларов США 44 центов) (далее - "Кредит") на следующие цели: покупка автомобиля, а также в размере 34 грн. для уплаты за регистрацию Предмета залога в Государственном реестре отягощений движимого имущества путем перечисления соответственно п. 1.2. и в размере 15 596,12 долларов США в уплату страховых платежей в случаях и согласно порядку предусмотренных пп. 2.1.3, 2.2.7. данного Договора".

Как вы уже догадались, такая формулировка полностью лишает клиента возможности самостоятельно перепроверить правильность расчётов банка. Наличие трех сумм, двух валют и неизвестной даты выдачи кредита для оплаты страховых платежей, делает полностью невозможной определение базы начисления процентов (тела кредита) в любой момент времени.

Но этого недостаточно - при должном усердии, потратив немало времени, заемщик сможет высчитать размер тела кредита. Поэтому, чтоб он не мог перепроверить начисления, необходимо запутать его в порядке расчета различных начислений. Для этого в том же пункте договора указано "плата за пользование Кредитом - проценты в размере 0,84% в месяц на сумму остатка задолженности по Кредиту и вознаграждение за предоставление финансового инструмента в размере 1,00% от суммы выданного кредита в момент предоставления кредита, ежемесячно в период уплаты в размере 0,14% от суммы выданного кредита, проценты за досрочное погашение кредита согласно п.п. 3.11. данного Договора и вознаграждения за проведение дополнительного мониторинга, согласно п. 6.2. данного Договора".

В одном этом пункте реализовано сразу несколько гениальных технологий. Во-первых, "магия малых цифр" - вы наверное обращали внимание, что некоторые супермаркеты начали указывать стоимость продуктов не за килограмм, а за 100 грамм, для мнимого уменьшения цены - здесь то же самое. Во-вторых, применение дробных цифр с двумя знаками после запятой - мало кто из обывателей сможет в уме определить какова годовая ставка, если месячная - 0,84%. В-третьих, применение ежемесячной комиссии, рассчитываемой, исходя из первоначальной суммы кредита, а не от остатка, ещё более усложняет определение цены договора. В-четвертых, наличие отсылочных норм - ссылок на то, что часть цены договора указана в другом пункте или разделе, что вынуждает тратить дополнительное время.

К слову, эти отдельные части цены тоже представляют интерес: "7.4. ...при нарушении Заемщиком обязательств по погашению кредита, предусмотренных гг. 1.1., 2.2.4., 2.3.3. настоящего Договора. Заемщик платит Банку проценты за пользование Кредитом в размере 2,08 (два целых 08 сотых) % на месяц рассчитанные на сумму непогашенной в срок задолженности по Кредиту.

6.2. При невыполненные Заемщиком условий, предусмотренных п. 2.2.11. Договора, Банк обязан осуществить дополнительный мониторинг погашения кредита по счету. При этом Заемщик платит Банку вознаграждение, которое равняется сумме остатка средств между уплаченным Заемщиком на день осуществления мониторинга средству и начислениями Банком на последний срок уплаты. Уплата вознаграждения осуществляется в гривне. В случае, если кредит выдается в иностранной валюте, вознаграждение платится в гривневом эквиваленте по курсу НБУ на дату уплаты".

Если перевести это с сухого юридического языка на человеческий, то в данных пунктах банк предлагает заемщику, в случае просрочки, заплатить проценты, увеличенные более, чем в 2 раза и ещё дополнительную сумму (вознаграждение), размер которой не указан и будет зависеть целиком от требования банка.

В начале статьи я писал о том, что часть дохода банки получают от аффилированных страховых компаний. И тот, чей договор мы изучаем не может быть исключением. А чтоб заемщики не жаловались, что им навязывают определенную страховую компанию, в договоре имеется вот такая элегантная конструкция: "2.2.7. Под "оформлением договоров залога/поручительства надлежащим образом" стороны понимают письменное согласование с Банком Договоров страхования, в т.ч. выбор Страхователя, перечня страховых рисков, которые подлежат страхованию, предъявление Банку подписанных Страхователем Договоров страхования и документов, которые подтверждают уплату страховых платежей. Письменным согласованием Банка является виза уполномоченного представителя Банка на Договорах страхования". Естественно, если страховая компания "не та, что надо" работник банка договор не завизирует. И всё. Никакого навязывания, но страховаться можно только в одной компании.

Однако, может возникнуть ситуация, когда заемщик - человек обеспеченный и деньги у него имеются в изобилии. Такому клиенту тоже нельзя позволить просто так рассчитаться и освободиться от долга. Для этого в пункте 2.2.9. кредитор указывает следующее: "Заемщик обязан, на основании предоставленных Банком подтверждающих документов возместить затраты/убытки Банка, возникших в связи с оплатой услуг, которые оказаны или будут оказаны в будущем с целью реализации прав Банка по данному договору, а также по договорам залога, поручительства и т.п. заключенным с целью обеспечения обязательств Заемщика по этому Договору. К услугам, указанным в этом пункте, относятся: доставка залога на место хранения; хранение залога; услуги, связанные с реализацией залога; представительство интересов Банка в суде и перед третьими лицами и т.д. Заемщик обязуется возместить Банку в полном объеме затраты на предоставление правовой помощи юридических фирм, адвокатов, иных лиц (при привлечении их для представительства интересов Банка), связанных с рассмотрением споров по данному договору в судах всех инстанций, в т.ч. апелляционной и кассационной, а также на всех предприятиях, организациях всех форм собственности, в органах государственной власти и управления - в срок указанный в письменном требовании Банка".

В этом пункте кредитного договора Банк фактически обязывает Заемщика оплачивать все затраты, связанные с повседневной хозяйственной деятельностью учреждения (включая услуги, которые будут оказаны в будущем) - некую неизвестную сумму, не указанную в цене договора. Фактически, он строит для себя возможность под видом кредитования создавать неопределенному кругу Заемщиков кабалу, путем, например, заключения договора с собственной юридической фирмой и уплаты по нему миллионов гривен, с дальнейшим переложением этих затрат на Заемщиков.

Но просто прописать для себя такое право недостаточно, ведь заемщики могут отказываться исполнять требования банка, игнорировать их. Тогда придется обращаться в суд, а это хлопотно. Поэтому лучше всего, позволить самому себе распоряжаться деньгами заемщиков, по своему усмотрению. В нашем случае, банк сделал это так: "2.3.8. За счет средств, предоставляемых Банку для погашения задолженности Заемщика по этому Договору, Банк имеет право в первую очередь возместить свои затраты/ущерб, который возник в связи с уплатой услуг, которые предоставлены или будут предоставлены в будущем с целью реализации прав Банка по Договорам залога, заключенным с целью обеспечения обязательств Заемщика по этому Договору. К услугам, указанным в этом пункте, относятся: доставка залога на место хранения; хранение залога; услуги, связанные с реализацией залога; представительство интересов Банка в суде и перед третьими лицами и т.п.

3.3. Средства, полученные от Заемщика для погашения задолженности по Кредиту, прежде всего направляются для возмещения затрат/убытков Банка согласно п.п. 2.2.9, 2.3.8. настоящего договора..."

То есть, допустим, что у вас с погашением кредита все в порядке, но банку кажется (нет - он даже уверен), что в будущем придется обращаться в суд. Поэтому он очередной платеж забирает себе, а на ваш долг начисляет неустойки, поскольку получается, что тот не оплачен.

Но этого мало. Ведь заемщик может приносить деньги в банк не только для того, чтоб гасить кредит, но и для того, чтоб оплатить переводы, коммунальные платежи, штрафы, налоги, алименты и так далее. Неплохо бы и эти деньги себе забрать. Для этого банком в договоре указано следующее: "6.7. При нарушении Заемщиком условий договоров, заключенных с Банком, о предоставлении кредита, а также в случае обращения Заемщика для осуществления перечисления средств в адрес третьих лиц, Заемщик поручает Банку сформировать кассовые документы для перечисления средств на погашение просроченной задолженности по Договору в пределах суммы просроченной задолженности, образовавшейся по состоянию на день совершения платежа.

Стороны пришли к соглашению, что в этом случае оплата проводится в следующей последовательности: оплата документов на погашение просроченной задолженности перед Банком, перечисление средств в адрес третьих лиц".

Я понимаю, что вышеописанная норма договора многих читателей повергнет в шок. Ну, не переживайте так! Если вам сильно повезет, то банк может кредит и не дать. Правда комиссию за выдачу кредита в этом случае все разно придётся заплатить, поскольку так предусмотрено в договоре: "5.1. Данный договор в части уплаты вознаграждения за предоставление финансового инструмента, согласно п. 7.1. приобретает силу с момента его подписания обеими сторонами, в других частях - с момента предоставления Заемщиком расчетных документов или оформления кассовых документов с целью использования кредита в пределах указанных в них сумм, и действует в объеме выданных Заемщику средств до полного выполнения сторонами обязательств по этому Договору.

2.3.11. Банк имеет право отказать Заемщику в выдаче кредита или любой его части в случае отсутствия свободных средств, о чем Банк письменно сообщает Заемщику".

Особенностью кредитной услуги является крайняя сложность или невозможность отказаться от нее после получения. Например, если кредит берется на покупку жилья, то после того, как деньги истрачены (сделка совершена), их невозможно вернуть в разумные сроки, если потребителя что-то не устраивает в поведении банка. Возврат таких кредитов предусматривается в течение 10-30 лет. Таким образом, требование погасить такой займ досрочно неизбежно будет связано с потерей жилья и собственных вложений заемщика. Это хорошо известно всем кредиторам и активно ними используется. В вышеуказанном договоре есть пункт 2.3.3., гласящий: "При возникновении каждого из следующих событий:

- отказа Заемщика в оформлении (переоформлении) какого-нибудь из договоров: договоров залога, поруки, договоров страхования.

- нарушения Заемщиком обязательств, предусмотренных условиями данного Договора.

Банк на собственное усмотрение имеет право: а) изменить условия договора (досрочное возвращение кредита); или б) расторгнуть договор в судебном порядке; или в) осуществить одностороннее расторжение договора".

Выходит, что договором предусмотрено право кредитного учреждения шантажировать заемщика требованием досрочного погашения кредита, при нарушении любого, пусть даже самого незначительного обязательства.

Но если клиент "не тянет" кредит - не может платить те суммы, которые банк желает с него получать, то помимо возможности досрочного погашения, у банка есть и другие методы, чтоб взбодрить должника: "2.3.14. Банк имеет право самостоятельно принимать решение о способе информирования Заемщика о наличии просроченной задолженности по этому Договору.

2.3.9. Любым способом доводить до сведения третьих лиц информацию о задолженности Заемщика по этому Договору, а также о наличии (отсутствии) и состоянии имущества, переданного в обеспечение выполнения обязательств в случае нарушения Заемщиком любого из обязательств по этому договору, а в случае выезда Заемщика за пределы территории Украины - с момента подписания сторонами настоящего Договора".

К вышеуказанным способам информирования чаще всего относятся объявления в местных газетах и наклейки на подъездах. Хотя, полагаю, при столь творческом подходе, учреждение найдёт и другие механизмы, чтоб, так сказать, информировать вас.

Объем этой статьи не позволяет мне осветить более двух десятков "подводных камней", заложенных в этом договоре и грубо нарушающих права заемщика. Но не стоит думать, что договора других банков гуманнее. Банки создаются не для гуманизма. В других договорах описывается то же самое, но другими словами, плюс ещё добавляется исковая давность в 10-50 лет гарантирующая вам пожизненные долги, возможность вступления банком в собственность на залог без решения суда и так далее. Стоит ещё добавить, что многие банки умышленно просят заемщика внести в подаваемые документы недостоверную информацию, чтобы в дальнейшем иметь дополнительный инструмент шантажа. Если должник не может платить, то его принуждают это делать, угрожая передать в правоохранительные органы документы с недостоверной информацией для привлечения к уголовной ответственности.

Поэтому, если вы действуете добросовестно и собираетесь когда-то весь кредит погасить, то рекомендую воздержаться и вообще не брать ссуду, поскольку банк не даст вам возможности рассчитаться.

Генеральный директор

консалтинговой компании "Гранд Иншур"

Андрей Степаненко

-

3

-

-

Всего-то товарищ с 2006 года судится.Тепер ОСОБА_1 залишилось майже чепуха - отримати гроші від ПАТ "Приватбанк"

:)

:)Теперь ещё до 2015 года будет исполнять решение...

-

Пришел очередной Вестник ВСУ с продолжением обобщения судебной практики - http://grand-insur.com/zashchita-prav-zaem...odit-itogi.html

-

Разом з тим, судом залишена поза увагою валюта, у якій нарахована пеня і постановлено рішення про стягнення пені у доларах США з визначенням суми еквівалентній у гривні.

Виходячи з того, що виконання договірних зобов'язань в іноземній валюті не суперечить чинному законодавству, то наряду зі стягненням заборгованості в іноземній валюті суд має право стягнути й проценти за користування кредитом в іноземній валюті, оскільки такий процент не є фінансовою санкцією. Отже положення ч. 2 ст. 192, ч. 3 ст. 533 ЦК України, Декрет Кабінету Міністрів України «Про систему валютного регулювання та валютного контролю» можуть бути застосовані тільки при вирішенні питання про стягнення основної заборгованості за кредитом та стягнення відсотків за користування валютним кредитом, та не підлягають застосуванню при вирішенні питання про стягнення пені.

Апеляційний суд, залишаючи без змін рішення суду першої інстанції в частині солідарного стягнення з боржника та поручителів суми заборгованості за кредитним договором та в частині стягнення пені в іноземній валюті, у порушення вимог ст. 315 ЦПК України не звернув уваги на допущені судом першої інстанції порушення норм матеріального та процесуального права, доводів апеляційної скарги не перевірив, в результаті чого дійшов помилкового висновку.

Я им с 2009 года во всех инстанциях доказывал, что пеня - это не кредит и не проценты, что она не может рассчитываться в валюте... Неужели, нашелся кто-то, кто им в голову гвоздь забил?...

-

-

:wub:

:wub:

талантливый человек талантлив во всем, Одесса -мама, да Вы просто ИльфПетров, круче, очень тонко,Плевако! Не сочтите за лесть! Искренне.

Мерси. -

Але законодавець дуже доступно зазначив у пункті 2 статті 1 Сімейного кодексу України ВИЧЕРПНИЙ перелік завдань, за для досягнення який може застосовуватися цей кодекс:

Для идиотов)))

C особым цинизмом...

-

-

Вообще то, может быть.

Есть такая хитрая часть 2 ст. 73 Семейного Кодекса:

Стягнення може бути накладено на майно, яке є спільною сумісною власністю подружжя, якщо судом встановлено, що договір був укладений одним із подружжя в інтересах сім'ї і те, що було одержане за договором, використано на її потреби.

Читал комментарий к этой статье. Они пишут, что в теории можно, ссылаясь на статью 371 Гражданского кодекса, но при этом, указывают, что это сложно и должно проходить в 3 этапа: сначала рассмотрение дела о взыскании долга, потом исполнение решения по долгу, и затем судебное рассмотрение, но уже по обращению госисполнителя о выделении в натуре части. При этом, пишут, что есть масса ситуаций, когда невозможно выделить часть в натуре (например, прописанные льготники или несовершеннолетние; маленький размер жилья и т.п.)...

Такая схема, мне кажется, возможна только на бумаге - банки годами решение о взыскании получить не могут, а уговаривать исполнителя подавать "стрёмный" иск в суд врядли будут. Ведь исполнитель тоже понимает, что за такой иск проблемы будут не у банка и не у судьи, а у него лично.

ИМХО

Но всё вышенаписанное касается ст. 371 ГК, а что касается применения Семейного кодекса, то помимо перечисленных преград встаёт ещё вопрос доказывания, что деньги по договору были потрачены в интересах семьи...

-

а не открывает ли это дорогу для взыскания совместного имущества для погашения по кредиту?

Нет. У меня была аналогичная ситуация, когда с целью исполнения решения суда, исполнитель пытался принудительно проникнуть в дом жены должника и получил определение суда. Я это определение обжаловал - мотивировку привожу ниже. Решения апелляции ещё нет, но думаю, при любых поползновениях кредиторов на ОБЩЕЕ имущество супругов эту мотивировку можно применять. (Речь идёт о невозможности применения Семейного кодекса, как основания для взыскания):

"Відповідно частини 3 пункту 2 статті 331 Цивільного кодексу України, якщо право власності на нерухоме майно відповідно до закону підлягає державній реєстрації, право власності виникає з моменту державної реєстрації.

Право власності на зазначений будинок зареєстровано на [Дружину Боржника], яка є сторонньою особою, яка не є стороною виконавчого провадження та судової справи, рішення по якій виконується.

У змісті оскаржуваної ухвали Комінтернівського суду Одеської області від 08.11.2012 року є посилання на статті 60 та 63 Сімейного кодексу України, які суд застосовує до спірних правовідносин, в обґрунтування підстав проникнення у чуже житло.

Але законодавець дуже доступно зазначив у пункті 2 статті 1 Сімейного кодексу України ВИЧЕРПНИЙ перелік завдань, за для досягнення який може застосовуватися цей кодекс:

"Регулювання сімейних відносин здійснюється цим Кодексом з метою:

- зміцнення сім'ї як соціального інституту і як союзу конкретних осіб;

- утвердження почуття обов'язку перед батьками, дітьми та іншими членами сім'ї;

- побудови сімейних відносин на паритетних засадах, на почуттях взаємної любові та поваги, взаємодопомоги і підтримки;

- забезпечення кожної дитини сімейним вихованням, можливістю духовного та фізичного розвитку".

Оскільки подання державного виконавця про примусове проникнення до житла, що належить [Дружині Боржника] не пов'язано з побудовою сімейних відносин на почуттях взаємної любові та поваги, суд не може застосовувати норми Сімейного кодексу України до спірних правовідносин.

Застосуванню, у даному випадку, підлягає Закон України "Про виконавче провадження", у пункті 3 статті 11 якого вказаний перелік прав державного виконавця, зокрема, частина 15 зазначає, що "у процесі виконання рішень за наявності вмотивованого рішення суду про примусове проникнення до житла чи іншого володіння фізичної особи безперешкодно входити на земельні ділянки, до житлових та інших приміщень боржника - фізичної особи, особи, у якої знаходиться майно боржника чи майно та кошти, належні боржникові від інших осіб, проводити в них огляд, у разі необхідності примусово відкривати їх в установленому порядку із залученням працівників органів внутрішніх справ, опечатувати такі приміщення, арештовувати, опечатувати та вилучати належне боржникові майно, яке там перебуває та на яке за законом можливо звернути стягнення".

Тобто законодавець, також дуже доступно, зазначив, що стягнення може бути звернуто виключно на майно, що належить Боржнику, а не на спільну власність подружжя.

Примусове проникнення державного виконавця до житла [Дружини Боржника] порушить її право на недоторканість її житла, яке гарантується статтею 30 Конституції України, оскільки ухвала суду про примусове проникнення до житла стосується [Боржника], а не [Дружини Боржника], а отже не є відносно неї вмотивованою, як того вимагає зазначена стаття Конституції України.

[Дружину Боржника] також не можна вважати особою, у якої знаходиться майно боржника, оскільки у матеріалах виконавчого провадження немає жодних доказів про те.

Враховуючи викладене та керуючись статтею 30 Конституції України, статтями 376 ЦПК України, статтею 331 ЦК України, статтею 11 Закон України "Про виконавче провадження", -

ПРОШУ:

1. Ухвалу Комінтернівського районного суду Одеської області від 08.11.2012 року по цивільній справі № 1515/4649/2012 за поданням відділу державної виконавчої служби Комінтернівського районного управляння юстиції Одеської області про примусове проникнення до житла чи іншого володіння особи - скасувати.

2. Постановити нову ухвалу, якою у задоволенні подання державного виконавця про примусове проникнення до житла чи іншого володіння особи - відмовити."

-

Спасибо.

Скучновато, но есть вот что. Если кредитный договор заключается в интересах семьи, то такой договор создает обязанности для второго супруга (Постанова ВСУ 6-88цс12 от 12.09.12г.)

Второй супруг также потребитель по кредитному договору: "Судам слід мати на увазі, що право звернення до суду з позовом про захист прав споживача має будь-який споживач, незалежно від того, всупав він в договорні відносини з продавцем (надавачем послуг) чи ні."

Это означает, что второй супруг может обратиться в суд с позовом о признании кредитного договора (или его части) недействительным как потребитель! А это совершенно новый спор.

Что я и попробую сделать уже очень скоро в отношении своей любимой компании Еврокапитал.

Думаю, это добавит свежую волну...

-

-

Пришел Вестник... Обобщение довольно ёмкое - на 18 страниц и это при том, что оно не полное - продолжение будет в следующем номере. Но реально, мне оно показалось скучным и бесполезным. Уже отсканировал страницы, но ввиду большого объёма информации выкладывать буду уже завтра...

-

Уважаемый Андрей!

Вышел новый номер Весника ВСУ:

http://www.scourt.gov.ua/clients/vs.nsf/0/...82?opendocument

Для повсякденної роботи суддів, інших юристів-практиків — рішення в адміністративних, господарських, кримінальних і цивільних справах, що опубліковані у постійній рубриці «Судова практика». В іншій рубриці —«Аналіз судової практики» — корисно буде ознайомитися із матеріалом, у якому аналізується судова практика розгляду цивільних справ про захист прав споживачів (2009 —2012 рр.), підготовлений суддею Верховного Суду України Тетяною Жайворонок і головним консультантом управління вивчення та аналізу судової практики Світланою Павловською.

Именно судья Жайворонок Т. была судьей-докладчиком в деле 6-80цс12 и автором соответствующей Постанови ВСУ.

Интересно почитать этот анализ. Будет возможность - отпишите.

Возможно в понедельник-вторник журнал уже придёт. Отсканирую и выложу...

-

За наслідками обговорення аналізу прийнято рішення опублікувати витяг з аналізу в журналі ”Вісник Верховного Суду України”.

Может выписывает кто этот журнал, поделитесь.

По срокам вроде уже должны опубликовать.

Я выписываю. Ещё ничего не было. Он выходит раз в 2 месяца, так что можно ждать до конца февраля...

Но в последнем вестнике 2012 года была неплохая систематизированная подборка постановлений за 2012 год (правовых позиций), в том числе и тех, что касаются крединых правоотношений. Кому интересно, - копируем, ищем, пользуемся:

1. Постанови Верховного Суду України у спорах, що виникають із договорів позики, банківського вкладу, банківського рахунка, кредитних договорів (Постанова від 25.04.2012 року у справі №6-20цс12; Постанова від 06.06.2012 року у справі №6-17цс12; Постанова від 23.05.2012 року у справі №6-38цс12; Постанова від 23.05.2012 року у справі №6-41цс12; Постанова від 30.05.2012 року у справі №6-48цс12; Постанова від 06.06.2012 року у справі №6-50цс12).

2. Постанови Верховного Суду України у спорах про зміну та розірвання договорів (Постанова від 28.02.2012 року у справі №6-93цс11).

3. Постанови Верховного Суду України у спорах про визнання правочинів недійсними (Постанова від 20.02.2012 року у справі №6-51цс11; Постанова від 25.04.2012 року у справі №6-25цс12; Постанова від 16.05.2012 року у справі №6-36цс12; Постанова від 23.05.2012 року у справі №6-35цс12; Постанова від 30.05.2012 року у справі №6-29цс12; Постанова від 06.06.2012 року у справі №6-64ц12).

4. Постанови Верховного Суду України у спорах, що виникають із договору поруки (Постанова від 21.05.2012 року у справі №6-18цс11; Постанова від 21.05.2012 року у справі №6-20цс11; Постанова від 21.05.2012 року у справі №6-48цс11; Постанова від 21.05.2012 року у справі №6-68цс11; Постанова від 23.05.2012 року у справі №6-33цс12; Постанова від 21.05.2012 року у справі №6-69цс11; Постанова від 21.05.2012 року у справі №6-88цс11; Постанова від 18.06.2012 року у справі №6-73цс12).

5. Постанови Верховного Суду України у спорах, що виникають із договору іпотеки (Постанова від 23.05.2012 року у справі №6-37цс12).

6. Постанови Верховного Суду України у спорах щодо права на судовий захист (Постанова від 30.05.2012 року у справі №6-45цс12).

-

1

-

-

негативный результат -это тоже результат.Отдельно проигранное сражение -это не поражение! Вас внезапно, подло сбили с ног - придите в себя, утрите с физиономие грязь, сопли и кровь и снова в бой! За битого двух небитых дают. Позабытый классик сказал: призрак бродит по Европе, призрак..., но где бродит призрак, там обязательно из искры возгорится пламя! Если серьйозно - разве наш "Антирейд" - не общественное движение свого рода и есть много подробных ему движений, а все движения , скажем, взрослея, становятся партиями.Почему бы не подумать о создании всеукраинской партии, ну, хотя бы " Защиты от произвола властей".Это была первая партия с реальной, конструктивной программой, со своим электоратом и приверженцами и отсюда вытекающими последствими. - можно будет голосовать и в Ужгороде, и в Харькове, Киеве, Донецке, Крыму и т.д. за своего кандидата или даже за список своих кандидатов.Догогу осилит идущий!

Прямо как в воду смотрите... Я собираюсь регистрировать политическую партию в начале года, начинать общественно-политическую деятельность... и в следующие выборы заходить с партией.

График погашения в гривне а кредит в евро

в Юридична консультація - чати з юристом

Опубликовано

Запрос могу выложить на днях. Он может быть от кого угодно. Отвечают за две недели.