mississ

-

Число публикаций

2611 -

Регистрация

-

Последнее посещение

-

Days Won

22

Тип контента

Профили

Форумы

Календарь

Весь контент пользователя mississ

-

Вот почему на моей выписке бухгалтер подписался, а печати банка не поставил? Можете написать точную формулировку требования о предоставлении выписки и какая причина ее предоставления в фискальные органы?

-

У меня тоже есть выписки,но цифры нарисованы... Каким образом Вы сделали вывод о кредитах "вне системы"? Крайне важно разобраться в этом вопросе, т.к. сейчас по моим заявлениям в налоговой и милиции ведется досудебное следствие. Времени в обрез. Банк хорохорится и берет нахрапом: мол вот у нас все чисто, а заемщица проблемная не желает исполнять взятые обязанности...

-

А я і так визнаю, що вносила євро і гривну на різні рахунки в ПІБ. Але якщо видали гривню, ведуть облік в гривні, платежі вносились в євро, як це євро перетворювалось в гривню - знаємо. Ми ж оспорюємо видачу валюти по кривій заяві, чому не оспорити прийом валюти по кривих квитанціях? Або попробувати повернути внесені кошти. Якщо суд визнає мій платіж недійсним, то банк все-рівно не поверне по кривій квитанції - виходить вльот. Але на тій же підставі оспорюється видача по аналогічному недійсному документу...

-

Договір комісії оплатний, але банк може пояснити, що брав щомісяця 300 грн. комісії, яка включала все. Залишається лише рахунок 2203 і валюта?

-

Привіт! Добре. Тоді можна оскаржити одну чи дві квитанції. Але як? Вимагати в банку повернення помилково внесених коштів? Не вийде - терміни пройшли та й банк вже мене продав.

-

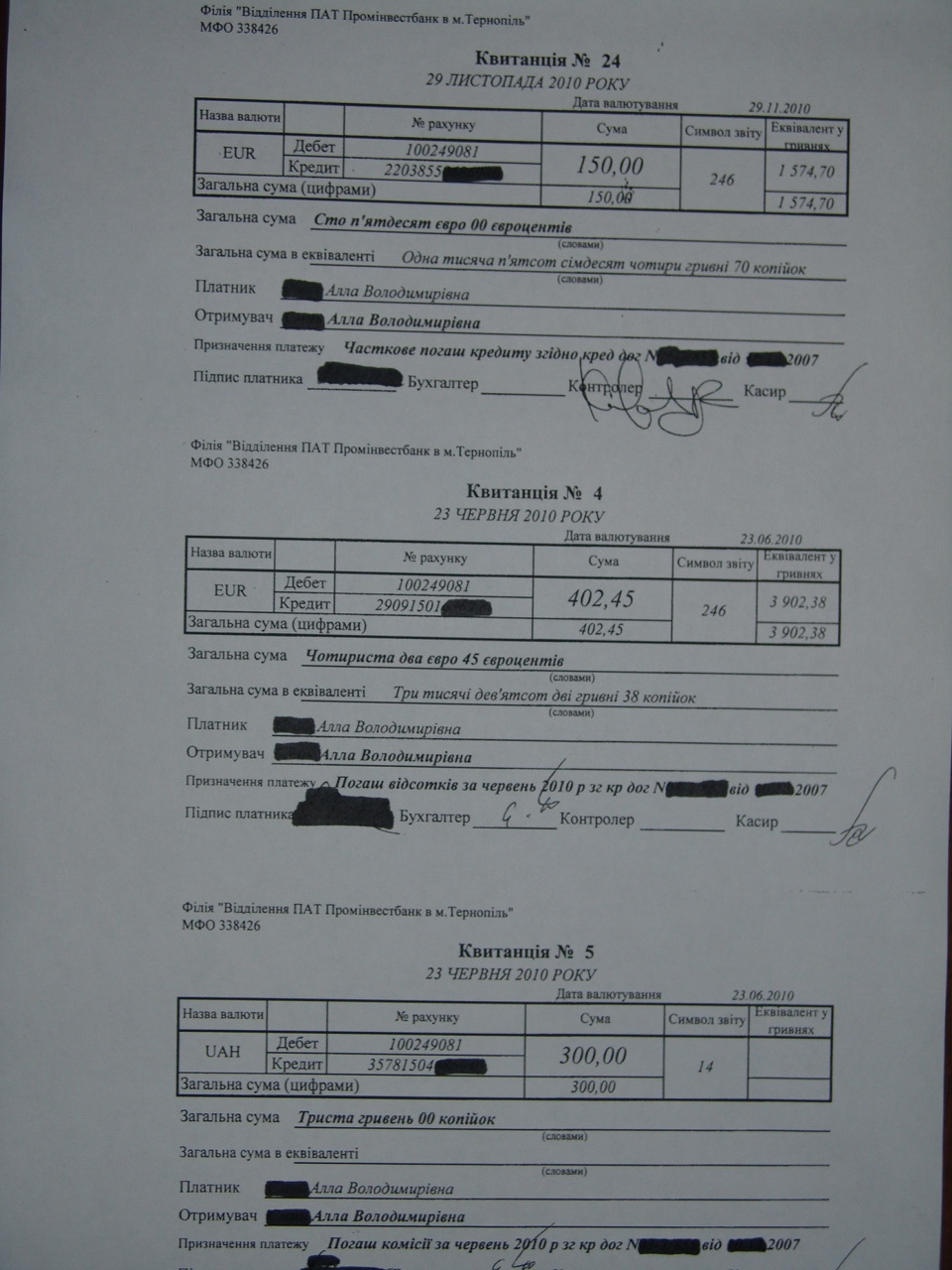

1. Я так і не зрозуміла: кожний такий платіж - це один договір комісії, який ми укладаємо щоразу, підходячи до каси і стаючи ініціатором внесення коштів? Чи навпаки: договір комісії був укладений разом з підписанням КД в пункті про способи гасіння кредиту? 2. Давайте відпрацюємо це на прикладі. Тобто візьмемо одну квитанцію 2203-1001 і знайдемо її кривизну (та хоча б на тих, що я розміщала раніше. там лише на фото не видно мокрої печатки "валютна каса №): євро, платник і отримувач, проводка...Але питання залишається відкритим: чим, окрім постанов НБУ і держстандартів, можна довести фальшивість квитанцій?

-

Заявка на переказ - договір комісії між банком і клієнтом. Хто з них комісіонер, а хто комінтент? З ЦКУ і рефератів виходить, що клієнт - комінтент, а банк - комісіонер, який виконує доручення комінтента. Комісіонер виступає від свого імені, тобто від імені банку. Черговий платіж в банку - це черговий договір комісії, чи як? Чи КД вже містить в собі договір комісії? Договір комісії може бути скасований в односторонньому порядку комітентом, але він зобов'язаний сплатити комісіонерові комісійну винагороду за укладені ним до скасування доручення угоди, а також відшкодувати йому завдані перед цим витрати. (ст. 412 ЦК). Далі іде термін повернення до 30 днів. Тобто по старих квитанціях повернути кошти я не зможу? Комісіонер не може, якщо інше не передбачено законом, відмовитися від виконання доручення, за винятком випадків, коли це зумовлено неможливістю виконати доручення або порушенням комітентом договору комісії. Якщо я ініціатор платежу, то банк міг відмовити мені в прийнятті коштів лише тоді, коли б я порушувала закон? Це внесення готівкового євро в касу банку без інд.ліцензії чи ще щось?

-

Спасибо за совет, ув.АлПет! вынесено 6.12.12 г., КИ купил меня 17.12.2012 г. Я сама теперь должна требовать в апеляционной жалобе заменить истца? Есть ли "уведомление" надлежащим? Если я начну с КИ переписку, это займет время. Или ходатайствовать уже на заседании в апеляции подтверждения перехода прав требования?

-

Каким образом можно признать эти квитанции ничтожными, кроме наших обоснований из НА НБУ? Экспертиза или что-то еще? Перед подачей иска надо же запастись доказательствами?

-

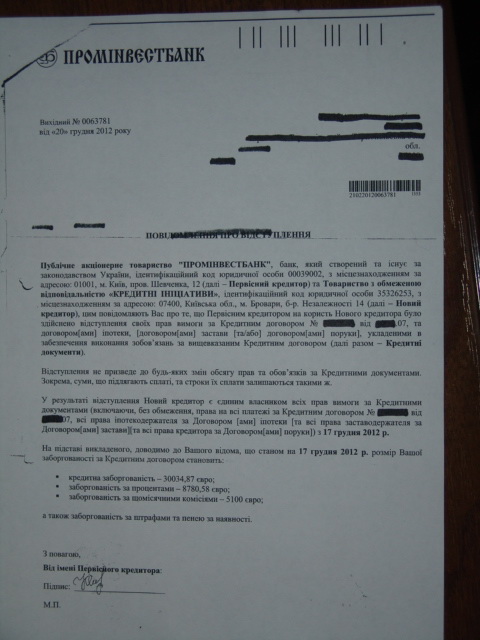

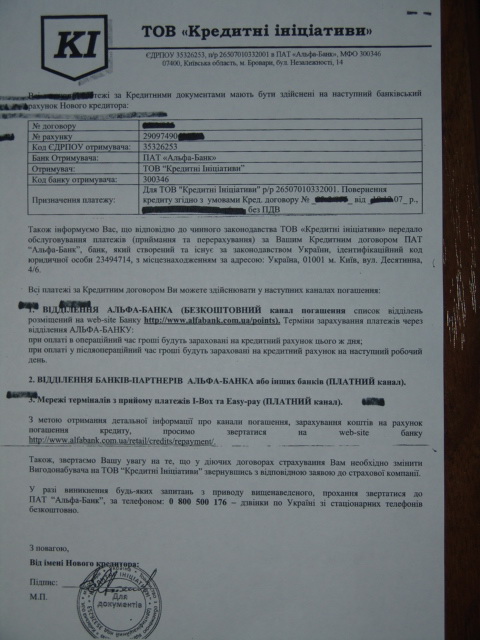

Только что мадам звонила из столицы (отдел пл взысканию залогов!!!) с вопросом получила ли я письмо об уступке ПИБ Альфе и буду ли я платить задолженность? Из разговора: все ПИБ отдал Альфе, но некоторые (видно списанные пассивы) оформлены на Кредитные инициативы через какую-то схему. От КИ уведомление подписало ОТВЕТСТВЕННОЕ ЛИЦО, он же директор, ФИО которого мадам отказались сообщать. Сам договор переуступки и сумма продажи - большая коммерческая тайна, которую они отказываются сообщать. Все интересующие меня вопросы я должна ЛИЧНО выяснить, САМА обратившись в местное отделение Альфы или письменно в КИ! Спрашиваю: ЗАЧЕМ? Я с ними ничего не имею, меня эти вопросы не волнуют и вообще я даже по телефону не желаю разговаривать на эти темы.... Закончили тем, что наш разговор является подтверждением моего уведомления о переуступке права требования и что, задав ей вопрос о правомерности рассылки ненадлежаще оформленных писем, я этим признала факт получения этого уведомления. Во прикол! На что я ей посоветовала приобщить запись разговора к КД и в дальнейшем вести беседу в суде с законным представителем с их стороны. Интересно, кто теперь придет в апелляцию, если калехтор из ККГ сказал, что мое дело у него отозвали? Какие документы требовать? На каком основании?

-

1. Что случилось в феврале 2009 года? Что-то изменилось в ПИБ или был принят какой-то НА? Не могу найти объяснений поведению банка. Так, в суд банк подал выписку по счету 2203, которая резко обрывается 02.2009. К этой выписке банк добавил квитанции о внесению мною средств тоже до 02.2009 года, хотя платежи исправно поступали аж до 11.2010 года (есть квитанции и оригинал другой выписки по счету, которую мне когда-то дал банк). Так что прячет банк? При внимательном исследовании квитанций оказалось, что в марте 2009 года банк (через 2 года после подписания КД) открыл мне поточный для выхода на валютный аукцион. В деле есть выписка по этому поточному, но вот выписку по аналитическому 2203 с момента появления счета 2620 и денег на нем банк прячет. Далее из выписки по счету 2620 видно, деньги потом шли на транзитный 2909... Есть также поступление с 2620 на 2203 денег на часткове погашення заборгованости по кредиту.... 2. Так почему иногда банк в квитанциях (ежемесячная комиссия) писал, что отрымувач я, а иногда, что банк? На вопрос: "А что мешало банку оформлять квитанции правильно?" следователю не было чего ответить. Банк говорит, что счета были открыты на мое имя и поэтому отрымувач я. Так правильно ли это? В случае с 2620 все правильно - мой счет, я пришла и его пополнила... Ув. НБ Украины! В Ваших сообщениях постоянно присутствует эта фраза. Вы хотите натолкнуть меня на исследование этого вопроса? Но я даже не могу уловить смысла...Извините, не настолько я умна....Если это важно, дайте подсказку, куда двигаться... А вот именно поэтому ДПИ откажет мне, но с мотировкой "не хватает суммы ущерба для квалификации ч.1.

-

Хороший вопрос. Но ответ банк держит за семью замками, ссылаясь на то, что проколы о списании - это внутренние секретные документы. Но речь идет о консилидированном списании, то бишь оптом. В числе этих кредитов ОНИ СПИСЫВАЮТ СВОИ!!! Вот недавно кто-то в ДПС по этому поводу пожаловался, мол человеку безосновательно банк списал остаток кредита. Привлекли к ответственности того, кому списали. Те, кто списывали - остались не у дел!

-

Сегодня получила ответ из ВР, которая отправила мою жалобу в НБУ и прокуратуру. Выходит НБУ обязан какие-то действия предпринять? В материалах дела есть довидка про стан заборгованости, на основании которой судья принял решение о взыскании. Так вот выглядит она странно: на фирменном бланке ПИБ жирным шрифтом идеи фраза "Довидка про стан заборгованости по КД (мой настоящий № 03-2/000) от 00.00.2007 года Иванова Алла Владимировна". Далее идет сам текст довидки: " Заборгованисть по КД № 03-265 (какой-то чужой номер) вид 16.05.2005 (это другая дата, на 2,5 лет до подписания моего) становить............." На вопрос: "Что за фигня?" Банк ответил: "Описка", но так и не исправил. Более того, судья в решении написал, что я заключила именно этот чужой договор и именно в 2005 году!!! Так может это и не описка вовсе? Мне же ни следователь, ни НБУ не предоставляет материалы досудебного расследования на ознакомление. Может банк и им шлет ответы по чужому КД? Да, из приятного...Сегодня в ДПИ пришлось немного подождать в фойе и случайно услышать часть чужого разговора. Очень уж емоционально один в костюме (явно сотрудник ДПИ) объяснял другому суть банковской аферы, схему которой я описала накануне следователю (немного выше в посте я дублировала илюстрацию Алекса о кредите в 100 дол.). Налоговики смакуют эту тему... ПС. Еще один заемщик ПИБа проиграл суд у того же судьи и с тем же калехтором в деле. Но сумма для взыскания не слишком большая - около 6 тыс дол.(это тело, %% уже не начисляли) и он решил договориться с банком...Сошлись на том, что он оплатит по 500 дол. ежемесячно эту сумму за год. Но сегодня пришло письмо от ПИБ о переуступке долга и сумма уже не 6 тыс. дол., а 6+%% за весь просроченный период!!! Человек в шоке, звонит колехтору, а тот ни при делах - ему стелил мягко, чтобы заемщик в суде согласился с долгом!!!

-

Относительно пункта лицензии "банк маэ право залучати и розмищувати" понятно, т.е. совершенно напрасно этим прикрывается банк...К валютному кредитированию применимо "ведення рахункив клиентив в иноземний валюти", т.е. эквивалент валютный...И именно налоогообложение по валютным операциям сечас будет проверят ДПИ плюс все комиссии. С этим как бы более-менее понятно. Но как мне им доказать, что квитанции (проводки 1001-2203, 1001-2209, 1001-2909 и т.п.) с печатью "валютна каса №1", в эвро, в графах "платнык" и "отрымувач" стоит мое полное ФИО - это подделка с целью поддерживания видимости обслуживания "валютного" кредита? Где потом эти квитанции учитываются? В журналах или еще где-то? Как фактически кассир поступал после моего ухода из банка? Или это все велось не вручную, а специальным ПО? Очень важно разобраться, поскольку именно из-за этих квитанций суд вынес решение о взыскании?

-

Ув. Andry, перед подачей жалобы и не ставились такие цели. Во-первых, по новому КПК обязаны были открыть досудебное производство. И понятно, что материлы этого дела где-то осядут...Во-вторых, ребятам из ПИБа придется понервничать и какой-то суммой или услугой вопрос закрыть (и чем неудобнее мои показания, тем дороже окажется услуга) ...А втретьих - ну это самая сокровенная мечта, пока промолчу...

-

В плані цифр ви праві, ДПІ має на них таку швидку реакцію, як мій спаніель на дику качку. А ось про книги реєстрації рахунків і видаткових касових документів чую вперше. Можна деталі? Завтра складу список, чого би попросити в золотої рибки (банку).

-

В бухоблике не сильна, но сегодня узнала, что банк не уплачивает НДС, а только 25% от полученной прыбыли (доход минус издежки и минус амортизац. расходы). А вот на вопрос о том, почему плательщик и получатель одно лицо, ответа пока нет. Банк говорит, что поскольку счета прописаны в КД под имя заемщика, поэтому так выписываются квитанции. Я вот спрашиваю: а почему в квитанции об одноразовой комиссии стоит в рафе "отримувач" банк?

-

Попросил следователь копии квитанций о внесении средств. Завтра сделаю, но хочу добавить свои объяснения с обоснованиями, что все они фальшивые. Кроме проводок и валюты прямо в кассу от заемщика, чем аргументировать? Ведь эти квитанции как раз и подтверждают двойную бухгалтерию. Более того, в ближайшее время именно по подделке, но уже другому следователю придется давать показания. Ребята, скиньтесь по мысли, пожайлуста! И еще вопрос: Заява на переказ готівки — это квитанции о внесении средств? Т.е. я инициатор перевода, раз я приносила деньги? Но это, как бы мое обязательство в рамках КД. Если бы кредиты были выданы с соблюдением НА НБУ, то я бы иницировала внесение гривны на свой поточный, а потом банк разносил по разным счетам. Не пойму утверждения "Заява на переказ готівки — договір комісії"? О какой комиссии речь? Что касается кривости заяви на выдачу наличных, один юрист объяснил следователю, что банку для идентификации клиента достаточно было в графе "призначення операции" фразы "выдача 20 тыс. евро по КД№ 1234", а в самом КД данные об этом клиенте есть. Более того, в моем случае есть и/номер. НО! Банк обязан был прикрепить к этой заяве ксерокопию моего паспорта (но где логика, спрашиваю? ведь копия есть в КД?). Относительно кол-ва примирныкив заяв, то №1 остается в банке для учета, №2 подшивается к КД, а все последующие уже не имеют значения (мол по желанию клиента могут и ему примирнык №после 2 изготовить). Т.е. клиент не обязан иметь такой документ. Но, по моему мнению, это может быть логично, если у клиента есть свой поточный, а банк честно работает. Что касается налогов, то они действительно уплачиваются консилидированно. И здесь речь идет о совокупности или о повторюваности преступления. И 500 тыс. не наберется, даже если еще 10 заемщиков напишут заявления. А вот вопрос о списаниии - тайна за семью замками. Там тоже списывают консилидировано и часто "своим" больше всех. Вот за такое списание реально можно получить срок.

-

Итак, что подлежит налоообложению? 1.валютообменные операции. Во время выдачи валютообмена не было. Я постоянно вносила платежи по телу и по %% в валюте, что банк с этой валютой ДОЛЖЕН был делать (как этим воспользоваться)? 2. %% и комиссии 3. безосновательное списание кредитной задолжености. 4. ? В чем суть аферы? вариант 1 описал Алекс: В Заявлении на выдачу наличных (как кассовом документе) указывается сумма операции в валюте операции, с указанием эквивалента в национальной валюте. Но банки не игрались с тупым обсчетом на курсовой разнице в кассовых документах, - просто валютный кредит проходил по отчетности банка, как гривенный, поэтому не создавались резервы в размерах, предусмотренных для кредитов в иновалюте, не оплачивались налоги с операций на валютном рынке (валютообмен), скрывался от налогообложения фактический уровень доходов банка . Ну и... Вам дали 100 долларов. По курсу 5.05. На момент выдачи это было 500 грн.50 коп. Эту сумму банк и зафиксировал по Вам у себя в бухгалтерии. По кредитному договору Вы должны приносить (возвращать) по 10 долларов в месяц. На момент выдачи это было 50 грн. Вы начали возвращать кредит, но несете доллары, курс теперь уже 8.1 грн/дол. Банк теневым способом меняет принесенные Вами доллары у себя в кассе, за вырученную от обмена гривну закрывает Ваш де-факто гривенный кредит (выданный по курсу 5.05, помните?), а курсовую разницу (долар же по восемь уже), - ложит по карманам. Все первичные документы на поверку - недействительные, "кривые", улавливаете?... Вы уже давно отдали то, что взяли (500 грн. 50 коп), с процентами, но все равно несете доллар (или эквивалентное курсу количество гривен), пока не наполните "копилку": в гривенном эквиваленте Ваш кредит реально стоил 500 гривен, а теперь - уже 800, а если будет курс по 12, - то все 1200 грн. Но все, что больше реально выданных Вам в кредит 500 грн (и конечно договорных процентов на эту сумму), - это чистый черный доход банка. А выдавали Вам не 100 долларов, и далеко не тысячу, а десятки тысяч и далеко не Вам одному. Теперь считайте и понимайте всю масштабность аферы и почему нам так сложно с этим бороться в судах. вариант 2: отталкиваемся от сути операции 2203-1001. Если банк "имел ввиду" выдачу валютного перевода, который не надо возвращать, то платежи от заемщика - чистый черный доход банка. вариант 3: снова отталкиваемся от сути операции 2203-1001. Если банк "имел ввиду" выдачу единоразовой помощи в гривне, которую не надо возвращать, но банк ежемесячно получает доход в валюте от заемщика. вариант 4: банк реально оформил бланковый кредит в гривнепо учетной ставке НБУ, а для клиента создал видимость "валютного" кредита , а потом еще и поднял %%. Источник черного дохода очевиден. вариант 5: банк выдал средства из сейфа и "кредит" вообще нигде не учитывался. У кого есть еще идеи? ПС. Ночью пришла мысль, но не записала. Но суть в том, что учет в банке ведется "оптом" по группах одинаковых операций и продают потом коллекторам КД тоже "оптом"? Просто читала ЗУ об ипотечном кредитировании и консолидированных долгах. У нас же кредиты залоговые?

-

Спасибо, ув. НБ Украины! Ночь была бессонной... По договору комиссии... Кто стороны? Филиал, я - 2, а третий кто: НБУ и вкладчики (депозиты)? Гуглила словари и кодексы, но как-то не могу уловить эту мысль о договоре комиссии. Вернее, в чем здесь фишка для заемщика? А поскольку не понимаю сама, то и донести мысль следователю не смогу... Т.е. я инициировала выдачу налички в виде подписания заявы на выдачу наличных, но она не подлежит исполнению в силу своего несоответствия НА НБУ по форме и по содержанию. Этот документ подлежит уничтожению. Но следовать мне тычет пунктом КД, в котором описан именно такой способ выдачи кредита и не понимает, что этим банк еще раз подтвердил свое намерение совершить аферу... Ликбез по классификации договоров: - Кредитный договор реальный или консенсуальный? Реальні договори вважаються укладеними, тобто набувають юридичного значення лише з моменту фактичного здійснення певних дій (скажімо, договір позики слід уважати укладеним не з моменту угоди між сторонами про позику, а з моменту, коли позикодавець передав позичальникові певну суму грошей). Консенсуальні договори вважаються укладеними і набувають юридичного значення з моменту досягнення угоди з основних умов договору (наприклад, купівля-продаж, найом, підряд тощо). Источником юридической силы этого типа договоров является то, что выражением воли, своим обещанием лицо уверило контрагента в своем намерении поступить известным образом.А контрагент, опираясь на это волеизъявление, запланировал свой дальнейший образ действий. Поэтому было бы несправедливо, если бы мог безнаказанно отступиться от обещания. Получается, что КД - консенсуальный договор. Вследствие его подписания банк обязан выдать кредит на подписанных условиях, а уже потом заемщик должен возвращать. - Кредитный договор возмезный или безвозмезный? (наверное, возмездный, поскольку плата за услуги взымается) - Кредитный договор односторонний или взаимный? (вроде второе, поскольку одна сторона получает позыку, а вторая на этом зарабатывает) - Кредитный договор в пользу его участников или третьих лиц? (по закону 1, но реально - в пользу ОЗГ, которая креативила с "валютными" кредитами)

-

А правильные ответы: 1. Банк предложил оформить валютный КД, а по кассе провел гривну? 2. Банк инициировал и сам оформлял. 3. Поставил перед фактом. Клиент не владеет специальными знаниями. Но почему Вы пишете о заявлении о переводе налички, а не о выдаче? Так что мне говорить налоговому следователю? Как его мотивировать покопаться в креативной бухгалтерии ПИБа и найти основания для открытия крим. дела по статье об уклонении от уплаты налогов? Может ли он сам, предварительно отработав схему по заявительнице, самостоятельно инициировать потом истребование документов по другим кредитным делам. Вишь, тогда и на вторую часть наберется и казна державная пополнится?

-

ПС. Моїй знайомій взагалі повідомили про відступлення смс-повідомленням! І останніх 1 тис. дол., внесених на тіло, ПІБ "загубив"!!!!!!!!