mississ

-

Число публикаций

2611 -

Регистрация

-

Последнее посещение

-

Days Won

22

Тип контента

Профили

Форумы

Календарь

Весь контент пользователя mississ

-

СРОК ДЕЙСТВИЯ ТЕЛА КРЕДИТА.

topic ответил на centurion автора mississ в Юридична консультація - чати з юристом

Потому что кредит списан и у банка нет законных оснований для повторного обращения в суд. Все правильно. Но здесь как раз и происходят манипуляции, по моему мнению, с суммами, которые подлежат взысканию. Наверное для этого банки и нанимают калехторов, которые алчны непомерно. Нужно тщательно проверять начисленные банком суммы - не накрутил ли банк %% на списанный кредит. Если нет возможности разорвать КД и зафиксировать сей факт письменно, нужно требовать выписку из решения кредитного комитета о безнадежности плюс выписку из протокола о списании. -

Спасибо, а может эксперт сделать выводы по соответствию с реальной %-ной ставкой, если ему такой задачи судья не ставил? Или сделать вывод об оформлении квитанции с нарушениями инструкции (тоже вопрос не ставился, но ответ был очень кстати для следователя)?

-

Кто знает, можно вносить изменения в вопросы (уточнения), если документы уже у эксперта?

-

Тов"Кредитні ініціативи"

topic ответил на penoblok автора mississ в Антиколеторські послуги, допомога позичальникам, повернення депозитів

Тот же случай...Звонили из отдела по взысканию имущества... Попросила прислать договор уступки с ценой и лицензиями, пока ничего нет... -

К сожалению, не мое Это Сергей ссылочку на ухвалу по экспертизе скинул, а я уже поискала решение этого суда. Явно кто-то из наших форумчан судился.

-

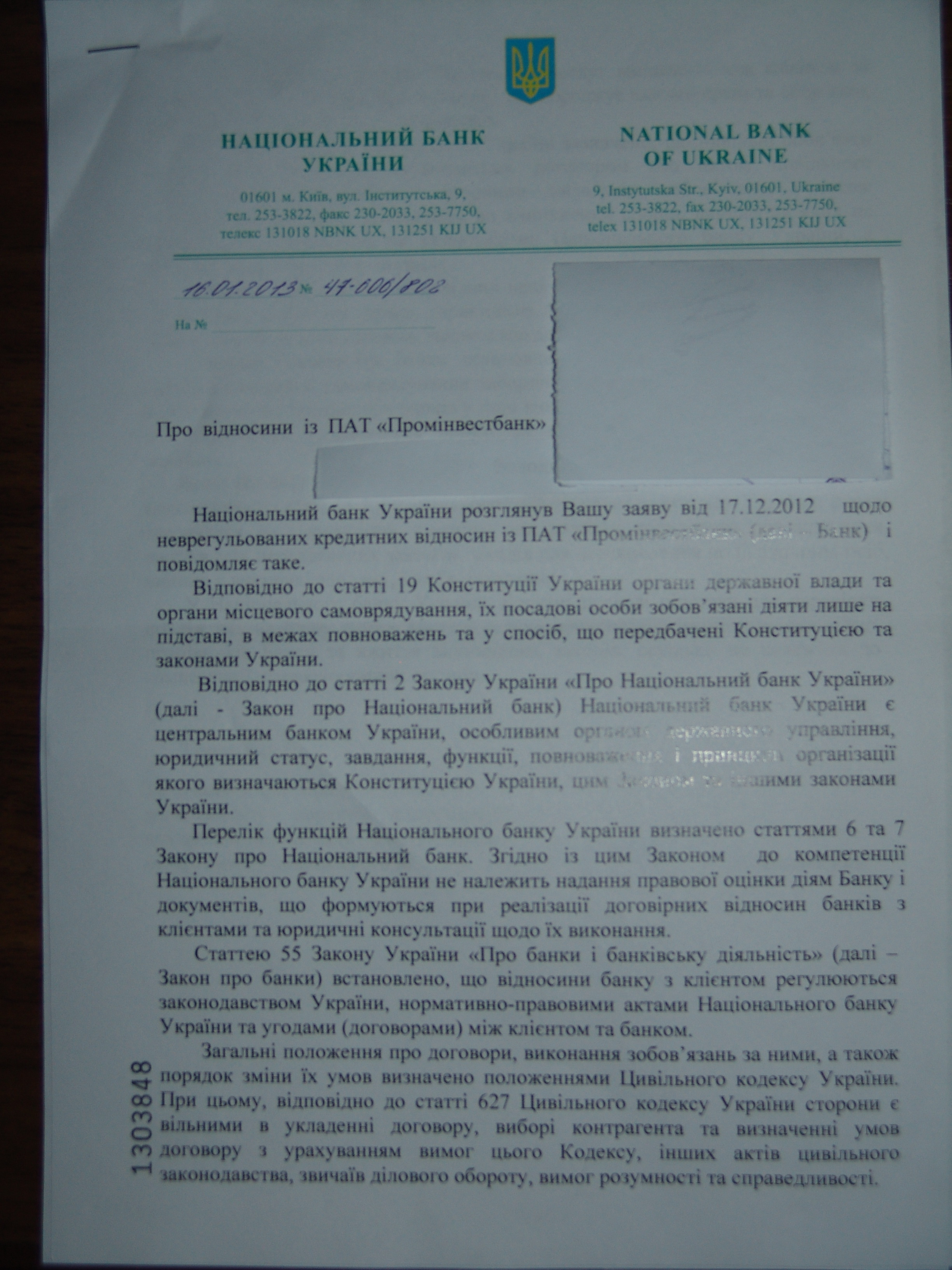

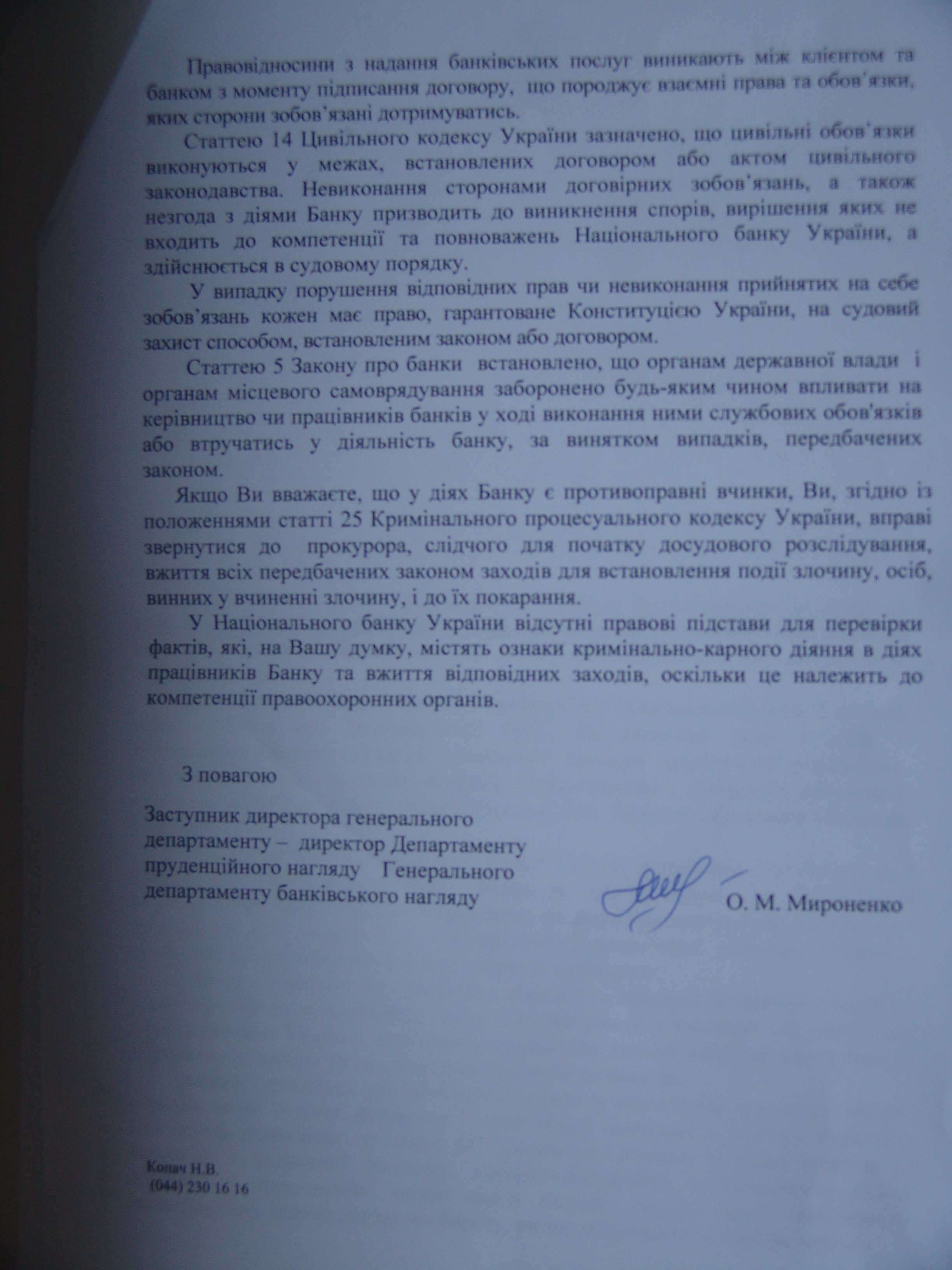

ИНФОРМАЦИЯ О СВЕДБАНКЕ

topic ответил на противбанк автора mississ в Антиколеторські послуги, допомога позичальникам, повернення депозитів

Вы вовремя попали на антирейд. Почитайте темы об калехторах, а самое нужное здесь http://antiraid.com.ua/forum/index.php?showtopic=2770 -

СРОК ДЕЙСТВИЯ ТЕЛА КРЕДИТА.

topic ответил на centurion автора mississ в Юридична консультація - чати з юристом

читайте здесь http://antiraid.com.ua/forum/index.php?sho...ost&p=63324 -

Призначення експертизи http://reyestr.court.gov.ua/Review/27631975 а ось це вже рішення суду про обман в момент підписання КД (для Алекса) http://reyestr.court.gov.ua/Review/27631975 .................................. В той же час, як випливає з висновку судово-економічної експертизи, Інструкцією про касові операції в банках України, затвердженої постановою Правління НБУ №337 від 14.08.2003 року,погашення заборгованості готівковими коштами в іноземній валюті в касу банку, яке виражене в центах США, не передбачено. З цього випливає, що розмір щомісячних платежів, визначений умовами договору та Графіком погашення, встановлена відповідачем незаконно. ................................... Суд вважає, що твердження представника відповідача не можуть бути прийняті до уваги, т.я., підписуючи кредитний договір, позивач підтвердив ознайомлення лише з тією інформацією, яка була викладена в самому договорі, розробленому відповідачем, тобто з інформацією, яку надав йому банк, я і яка, як встановлено вище приведеними доказами, була неповною та недостатньою для здійснення свідомого вибору. Враховуючи, що кредитний договір розроблявся саме відповідачем, суд вважає, що відповідальність щодо його змісту повністю покладається на відповідача. Оскільки всі розбіжності у розрахунках у погашення кредиту та приведені в Графіку погашення заборгованості здійснені виключно на користь відповідача, суд приходить до висновку про обґрунтованість тверджень представника позивача щодо того, що підписання оскаржуваного кредитного договору було здійснено позивачем під впливом обману з боку відповідача. Мотивом обману, в даному випадку, було отримання відповідачем прихованого додаткового прибутку в вигляді завищеної процентної ставки. Згідно з п.20 Постанови Пленуму Верховного Суду України №9 «Про судову практику розгляду цивільних справ про визнання правочинів недійсними» від 06.11.2009 року правочин визнається вчиненим під впливом обману у випадку навмисного введення іншої сторони в оману щодо обставин, які впливають на вчинення правочину. Ознакою обману є умисел у діях однієї зі сторін правочину. Факт приховування важливої інформації перед підписанням договору та невідповідність встановленим між сторонами у договорі умовам до фактично встановлених з метою отримання прихованого прибутку, в даному випадку і є умислом в діях відповідача. Згідно ч.1 ст.230 ЦК України якщо одна із сторін правочину навмисно ввела другу сторону в оману щодо обставин, які мають істотне значення (частина перша статті 229 цього Кодексу), такий правочин визнається судом недійсним. Обман має місце, якщо сторона заперечує наявність обставин, які можуть перешкодити вчиненню правочину, або якщо вона замовчує їх існування. Відповідно до ч.1 ст.236 ЦК України недійсний правочин є недійсним з моменту його вчинення. Крім того, згідно із ч.2 ст.548 ЦК України недійсне зобов'язання не підлягає забезпеченню. Недійсність основного зобов'язання тягне за собою недійсність правочину щодо його забезпечення, а тому суд приходить до висновку про обґрунтованість вимог позивача і щодо визнання договору застави облігацій від 06.07.2006 року недійсним. .......................... В И Р І Ш И В: Позов задовольнити. Визнати кредитний договір № 1651069 укладений 06.07.2006 року між ОСОБА_1 та АКБ «ТРАНСБАНК», недійсним. Визнати договір застави облігацій, укладений 06.07.2006 року між ОСОБА_1 та АКБ «ТРАНСБАНК», недійсним. .......................

-

ИНФОРМАЦИЯ О СВЕДБАНКЕ

topic ответил на противбанк автора mississ в Антиколеторські послуги, допомога позичальникам, повернення депозитів

Не поняла, какой пункт КД изменился? К новому кредитору переходят права и обязанности в том объеме, что были у старого. Если, конечного, Вы ничего другого не подписывали. Из поста понятно мало, но если Вы желали платить, но имели таой возможности плюс есть тому письменные подтверждения, то можно ссылаться на просрочку кредитора и за этот период не платить %%. Каким образом образовалась просрочка в 2 года? Неужели с декабря 2011 до декабря 2012 Вы не смогли уладить вопрос с новым кредитором? Или не пожелали? -

Для розрядки (нашла в сети): Эксперты из Deutsche Bank представили исследование-прогноз о смерти традиционных банков в результате развития интернет-технологий. Таким образом, находятся статистические и математические подтверждения предсказанию Билла Гейтса, которое он сделал еще в девяностые: «Banks - no, banking – yes» (банкам – нет, банковское обслуживание – конечно). По прикидкам Deutsche Bank всего несколько лет понадобится на то, чтобы интернет-компании сначала отняли у банков рынки платежей, а потом – и рынки кредитования, и депозиты. Начало этого увлекательного процесса мы видим уже сегодня. К примеру, незачем покупать услугу в банке, чтобы через него оплачивать сотовую связь. Можно просто перевести часть денег со своего счета на счет другого человека. Многие россияне, предпочитающие не тратить зря деньги на обеспечение завидной жизни банкиров с мерседесами и икрой, давно освоили пользование разного рода электронными кошельками. Конечно, наши банки пытаются препятствовать приходу в Россию мощных зарубежных платежных систем, или скупать свои кошельки, типа Яндекса. Но это может лишь немного оттянуть неизбежное – приход прогресса, как не смогли когда-то конезаводчики воспрепятствовать развитию железных дорого и автомобилизации. Также мы уже научились покупать электронные билеты от так называемых «бюджетных компаний» - то есть тех, кто экономит на строительстве представительств и касс и содержании толп служащих в униформе. Правда, в России такие компании не работают, наша монопольная экономика еще сопротивляется цивилизации. Но прогресс своре возьмет, как всегда случается в истории. Банкиры уже забеспокоились. И потому Deutsche Bank не пожалел денег на исследование сценариев смерти «жирных котов», как говорят самые богатые люди мира – американский инвестор Уоррен Баффет и компьютерщик Билл Гейтс. И вот на днях во Франкфурте аналитики Deutsche Bank вынуждены были признать: в будущем людям не нужны будут ни наличные деньги, ни пластиковые карты, а будет достаточно телефона, чтобы оплатить любые покупки. Это технологическая революция. Традиционные банки не смогут долго сопротивляться натиску новых конкурентов, которые, по разумению аналитиков Deutsche Bank, появятся в том или ином виде, например, как Google Bank или Apple Bank. «Они рано или поздно появятся и захватят большую часть розничного рынка, похоронив столетние традиции счетов, чеков, переводов и т.д.», - пишут авторы исследования из Deutsche Bank. ...................................................... Остается один вопрос. Почти все предыдущие (и все последние) финансовые (экономические) кризисы явились в результате деятельности крупных традиционных банков. Все меры по преодолению п кризисов обычно сводятся (и стоят дорого) к тому, что налогоплательщики спасают за свой счет банки, радостно наблюдая, как банковские менеджеры продолжают хорошо питаться и быстро передвигаться на отменных автомобилях от одного своего домика у моря у другой резиденции где-то в горах. Приведет ли теперь прогресс, если он умертвит традиционные банки, не только к наполнению радостным светом душ не только яростных ненавистников таких банков, как тот же Уоррен Баффет, но и миллионов простых людей, но и к тому, что кризисы будут случаться намного реже? http://earth-chronicles.ru/news/2013-01-18-37997

-

СРОК ДЕЙСТВИЯ ТЕЛА КРЕДИТА.

topic ответил на centurion автора mississ в Юридична консультація - чати з юристом

Вывод какой? Получается, что лучше не платить и дать возможность банку перевести кредит в безнадежный и списать? Банку не выгодно тянуть месяцами на балансе кредит, который платят время от времени. Банк платит налоги наперед, поэтому планирует свою прибыль (%%) на следующий месяц. Соответственно, платит налог (или не платит вообще, если кредит мнимый). От заемщика деньги не поступают, банк влетает. И так из месяца в месяц. Поэтому заседает кредитный комитет и принимает решение...бла-бла-бла...кредит переводят из актива в пасив (на внебаланс), %% не насчитываются...Но банк обязан вести работу по возврату кредита, иначе с сотрудников спросят. Просто так списывают кредиты только своим. Если вдруг от заемщика поступят деньги, их запишут, как внезапная прибыль (ну или спрячут в транзитном котле) и заплатят налог.... Вот почему я рекомендую взять у банка решение кред. комитета, выписки по счетам и т.п. Но если кредит "левый", вряд ли что дадут. Но и тут можно бороться - пишем заявление о подозрении в овершении банковскими сотрудниками преступления и таким образом развязываем руки следователю. У него есть полномочия истребовать все доки у банка относительно заявителя... -

Тов"Кредитні ініціативи"

topic ответил на penoblok автора mississ в Антиколеторські послуги, допомога позичальникам, повернення депозитів

У Вас є поточний рахунок 2620? Те, що при підвищенні %% не вносились зміни в іпотеку, означає, що банк по суті втратив право на це майно. Але доводити прийдеться в суді. По тому, що робити з КІ, то слідкуйте за діалогами у темах, посилання на які є вище... Особисто я ще не знаю, бо поки отримала листа і тел. дзвінок. Знайома взагалі листа отримала звичайним листом (рахуємо, що не отримала), смс-мовідомлення на мобільний і тел. дзвінок.... -

СРОК ДЕЙСТВИЯ ТЕЛА КРЕДИТА.

topic ответил на centurion автора mississ в Юридична консультація - чати з юристом

Взыскивают, как правило, со списанных кредитов. Требуйте выписки со счетов, а потом в них ищите фразу: "списано згідно протоколу за рахунок резерву". Можете также потребовать справку об открытых на Ваше имя счетов. Наличие счета 9611 - это свидетельство списания. С даты списания кредит из актива превращается в пассив, на который не насчитываются %%. -

И я так думала, пока в апеляции судья задал прямо вопрос: "Жалобы на судью писали"? и, как говорит Алекс, сразу "зарубил". Так что здесь палка с двумя концами.

-

Меня несколько достал Приват

topic ответил на Kowalski автора mississ в Юридична консультація - чати з юристом

Позиція Приватбанку виглядає дещо слабкою через майже маржинальний показник адекватності капіталу. Окрім цього, у "Привату" понад 4 млрд грн рефінансування від НБУ. Приватбанк є найбільшими в Україні, і йому не дозволять збанкрутувати – інакше виникне вже політична криза. Це найголовніша гарантія безхмарного майбутнього банку. Коломойський взагалі заклав атомну бомбу під всю Україну - сам залишиться у Швейцарії і кине Приват і хто ж спасе його вкладників,- де Україна візьме 85 мльярдів, четвертину всієї системи ? Зараз він тренується на Аеросвіті у безкарному кидалові всіх і вся, а Приват і Україна наступні. Джерело тут http://www.epravda.com.ua/publications/2013/01/7/354661/ А чому не використати ситуацію (конфлікт Коломойського з сином гаранта) і не написати кілька звернень до народних обранців, наприклад до Віктора Януковича-молодшого? З текстом проблем не має, порушень - хмара, незадоволених (і, головне, сміливих, а не українських голубів) кілька душ набереться? -

Тов"Кредитні ініціативи"

topic ответил на penoblok автора mississ в Антиколеторські послуги, допомога позичальникам, повернення депозитів

На жаль, усну розмову до справи не пришиєш. Була письмова претензія з Вашої сторони, можна було говорити про кредитора (банк), який прострочив і не платити за період просрочення %%. Чи при підписанні дод. угоди вносилися зміни до іпотечного договору в нотаріуса? З якого рахунку Вам видали кредит (подивіться п. 3.1 в КД)? -

Таку звітність банки подають до НБУ чи слідчий може попросити якусь форму для справи? Форма № 201, 405 і 410 "Звіт про кількість клієнтів банку та кількість відкритих клієнтам рахунків", де в графі вказано "№ поточного рахунку клієнта". Цікаво, чи в такій формі банк вказує рахунки 2203 замість поточних 2620? Дуже цікава форма №202 (подається щокварталу) - звіт в рамках ст.209 ККУ. Непокоїть питання: чи несе суддя відповідальність, коли відмовляє в проведенні експертизи чи не виносить окрему ухвалу про вчинення злочину? Невже заява про відвід - це єдиний спосіб? Якщо зараз слідчий так само пропедалить справу, а я навіть не буду знати, які слідчі дії він вчиняв/не вчиняв? Як можна вплинути?

-

Алекс, помните вопрос судьи в апеляции: "Кто контролирует деятельность банка? НБУ. А Вы в НБУ жаловались?" Так вот пожаловалась и получила ответ на 2-х страницах. Сирингу посылали "в суд", меня - в милицию. Кстати о милиции. Пока по моему заявлению что-то проверяет ОБЕП. На среду напросилась к следователю на беседу. Статья 358 УКУ. Что мне ему говорить? Подделана заява на выдачу наличных, все квитанции, создание видимости правомерной законной операции...

-

Тов"Кредитні ініціативи"

topic ответил на penoblok автора mississ в Антиколеторські послуги, допомога позичальникам, повернення депозитів

А тепер будьте дуже уважні! Усі свої подальші дії чітко плануйте. Особливо важливо контролювати кожне написане вами слово при зверненнях до банку чи ін.установ. 1. Ви якимось чином зафіксували відмову ПІБ приймати платежі? 2. Кредит валютний? 3. Відсоткові ставку банк піднімав? -

Тов"Кредитні ініціативи"

topic ответил на penoblok автора mississ в Антиколеторські послуги, допомога позичальникам, повернення депозитів

Давайте трохи вам допоможу. Тут подібна ситуація, але було б добре усю цю гілку почитати http://antiraid.com.ua/forum/index.php?sho...ost&p=65014 А ось окрема гілка для "любителів" ПІБ http://antiraid.com.ua/forum/index.php?showtopic=3100 І ще трохи http://antiraid.com.ua/forum/index.php?sho...ic=2486&hl= Запитання: Ви мали якісь судові справи з ПІБ чи справно сплачуєте "кредит"? -

Просто пора суддей делить на квалификации...

-

Пока усно инфо из налоговой - закрыто дело, не достаточно суммы на квалификации. Пока постановления не видела. Получу - буду обжаловать. А вот что делать с Кредитными инициативами? Опять письмо прислали (пока на почте лежит). Подаю апеляцию, а вот кто теперь представитель банка? ПИБ или КИ?

-

Тов"Кредитні ініціативи"

topic ответил на penoblok автора mississ в Антиколеторські послуги, допомога позичальникам, повернення депозитів

Вітаю Вас! Ви не один такий. У нас цілий клуб "прихильників" Піб. -

1. Не ощущается. 2. Обнадеживает. 3. Это может быть правдой (об ошибке студента-экономиста)? Чем больше "в теме", тем больше убеждаюсь в чьих-то тщательно спланированных действиях. 4. А до 2009 года путем кредитирования поточного счета? 5. Пока весной и не пахнет...