Siringa

-

Число публикаций

1989 -

Регистрация

-

Последнее посещение

-

Days Won

59

Тип контента

Профили

Форумы

Календарь

Весь контент пользователя Siringa

-

Ну всё же, уважаемые господа профильные специалисты! Объясните, пожалуйста, мне, блондинко, сколько должно быть текущих счетов и куда надо платить проценты при ПРАВИЛЬНОЙ процедуре в соответствии с п.2.6 Постановы 174? 2.6. Погашення клієнтом кредиту в іноземній валюті готівкою іноземної валюти здійснюється банком (філією, відділенням) із використанням поточного рахунку цього клієнта відповідно до укладених між ними договорів. А проценты куда должны платиться? На тот же счет, что и тело кредита, или на другой счет 2620? Спасибо

Ну всё же, уважаемые господа профильные специалисты! Объясните, пожалуйста, мне, блондинко, сколько должно быть текущих счетов и куда надо платить проценты при ПРАВИЛЬНОЙ процедуре в соответствии с п.2.6 Постановы 174? 2.6. Погашення клієнтом кредиту в іноземній валюті готівкою іноземної валюти здійснюється банком (філією, відділенням) із використанням поточного рахунку цього клієнта відповідно до укладених між ними договорів. А проценты куда должны платиться? На тот же счет, что и тело кредита, или на другой счет 2620? Спасибо -

Ой, в розыске, да еще каком... Эх, так бы Янычу письмо отправила, а то он больше мелкими предпринимателями сейчас озабочен, чем банками.Написала сейчас любимой банке письмо: откройте текущий счет для оплаты кредита согласно Постановы 174, и вышлите наконец-то мне дополнительное соглашение с этим счетом, платить хочу ;-))) В связи с этим у меня возник вопрос: ранее НБ Украины рассказывал нам и даже показывал на примере правильных доков, как должен был выдаваться кредит в валюте с текущего счета. А вот как правильно кредит в валюте должен погашаться? В Постанове 174 указано, что на текущий счет. У меня вопрос: текущий счет должен быть один? или несколько: один - для погашения тела кредита, а другой - для оплаты процентов в валюте? Ведь в договоре, где упоминались ссудные счета было такое разделение. Может мне теперь надо еще письмо писать, где просить открыть два текущих счета? В банке мне ж все равно никто ниче не пояснит, они скорее галстуки свои съедят, чем мне текущий счет для погашения кредита откроют ;-), но всё -таки, как правильно?

-

Мошенничества банкиров

topic ответил на Йивгеней автора Siringa в Загальні питання та новини з сайту

Анекдот я уже писала в другой ветке: как говорил мальчег Мойша: "Если я стану брать десять шекелей (а не пять), то они перестанут давать мне деньги. После таких слов товарисчу Тимонькину можно только искренне пожелать массового невозврата их кредитов. ;-) -

ПОМОГИТЕ!! как расчитать, понять реструктуризацию ????

topic ответил на izmailka автора Siringa в Юридична консультація - чати з юристом

Кстати, да, это ж чисто под валютные кредиты придумали, чтобы соломки подстелить под выданные в валюте и ничем не обеспеченные кредиты: Реструктуризація, зокрема, здійснюється шляхом: 4) поділу існуючого кредитного зобов'язання в іноземній валюті за договором про надання споживчого кредиту на: зобов'язання, забезпечене іпотекою, у розмірі залишку кредиту на момент реструктуризації, вираженого в гривнях за курсом, що діяв на момент отримання кредиту; зобов'язання, не забезпечене іпотекою, у розмірі різниці залишку кредиту в гривнях за курсом на момент реструктуризації та залишку кредиту в гривнях за курсом, що діяв на момент отримання кредиту, яке повністю виконується в кінці строку договору про надання споживчого кредиту. к примеру: выдали 40 тык тугриков, в договоре ипотеке записали стоимость залогового майна 200 тык гривен. А теперячи хотят вернуть 320 тык. гривен, а 120 тык получается ничем не обеспечены. Вот и придумали "разделение". Я прально понимаю "думку законотворця"? ;-) -

Футбол-футболом, но главное тут частота и регулярность ;-) Да, вполне вероятно, что из десяти адресатов - девять отфутболят, но один может заинтересоваться. Канеш, все мы понимаем, что интерес десятого вряд ли будет подкреплен чистосердечным стремлением восстановить справедливость, мир и дружбу, а, скорее всего, более прагматическими соображениями: иерархическими разборками между разными структурами, отчетным периодом, ну или необходимостью показать нужную статистику борьбы с нарушениями.Могу поделиться своим опытом этого года по админделу. Гайцы сочинили для своей знакомой водительницы жжипа в кабинете классный протокол с подделаными подписями понятых и "левой" схемой, даж не выезжая на место. Ну и как в анекдоте, виноватой оказалась малолитражка на автомате, которая "катилась назад". ;-))) Естесна был админ суд: заседания 3-4 ;-) с вызовом свидетелей с моей стороны и двух гайцов. Были написаны жалобы в гаи, прокуратуру и службу безопасности мвд. Ну вот, если первые футболили, то последние как раз заинтересовались творчеством гайцов: и, как следствие, все причастные гайцы писали письменные объяснения, только уже не суду, а другим товарисчам. Дело было отправлено "на доработку в ГАИ", права были возвернуты мне лично из рук начальнега шевченковского отделения, а дело чуть позжее было закрыто по отсутствию состава, так-сказать, админправонарушения.

-

Спасибо! Я ж по Вашим распечаткам поначалу училась ;-) ПИБ по телефону как-то высказался мне на мое письменное замечание, шо ж Вы вместо дискаунтов клиентам коллекторские конторы за большие бабки нанимаете, примерно так: "Ну что Вы! Мы им копейки платим! ;-)) В доверенностях у ККГ тока представление интересов, денег получать они правов не имеют. В моем случае, в момент передачи моей справы ККГ- те получили кредитный договор, ипотечный договор, заяву-анкету на выдачу кредита, пару-тройку писем (без подтверждения о вручении, кроме одного, где я лично расписалась в отделении банка. Ну и "эксель справка, где наиболее подробно расписана пеня в долларах. Когда дело дошло до сути я задала тока один вопрос: а доказы где, шо банка мне давала хоть шота. Ну и вообщем, с тех пор они 2 месяца несли, доки. Заява на выдачу была в архиве, архив- в Боярке, а в Боярку исче поехать надо. Притащили, ну и снова эксельсправка. Уже судья не выдержала, ну Вы хоть помесячно покажите мне как и куда кто платил и насчитывал. Снова - месяц несли. Принесли метров 20 в общей сумме неких выписок/ведомостей по шести ссудным счетам и то, только до конца 2010 г. А за 2011 ваасще ведомостей нет. И вот до меня дошло почему: они в 2011 стали кидать на транзитник 3739 (причем как-то втихаря и не информируя об этом, а мне как-то тогда все равно было, а тут присмотрелась, и до меня дошло. За 2011 ваасче даже ведомостей таких мне предоставить не могут. Ну, а потом обещали принести сводную таблицу на основе ведомостей. А как же на основе ведомостей, если ведомостей за 2011 вообще нет? К тому же, я думаю, что рассчитывать просто некому. Дела отдали коллекторам, чего манагер банковский за свою копеечную зарплату будет сидеть эксели помесячные ваять. Оно ему надо? Если после передачи моего дела коллекторам юристам было в облом даж мне заблаговременно додаткову угоду выслать? Ну они подумали, шо это коллекторов дела, а коллекторы подумали- нах нам это все, ща в суде побыренькому порешим и делов-то. Теперь написала НБУ с копией в Прокуратуру, ДПС и МВС заяву про вжиття заходів реагування на порушення валютного законодавства та касової дисципліни. Кстати, коллега, а Вы уже отправляли такую заяву? Контент заявы прост и незамысловат: нарушение валютного законодательства согласно инструкций многоуважаемого НБ Украины и п. 4 гл.3 и п.3 гл.2 раздела ІІІ нашей "любимой" Постановы 337.

-

Яка краса! Какие "бусечки" : они цитируют решение КС

-

БАНКОВСКИЙ КРЕДИТ: ПРАВОВОЙ РЕЖИМ

topic ответил на lisichkin_sergey автора Siringa в Загальні питання та новини з сайту

Клопотання о разъединении, канеш, замечательная мысль, но, к сожалению, на практике, даже иск на недействительность, поданный отдельно, при том, что был и заблаговременно подан и встречный иск по другим обстоятельствам, по просьбе банка усьо объединяют. Хотя, спасибо за идею: почему бы не заявить о "разъединении" и уточнить исковые требования по встречке листов так на 40 ;-)))) А отдельно подать еще так исков 5-7 по разным обстоятельствам ;-))) Пусть объединяют и "застреляццо" читать ;-)))) -

С удовольствием поделюсь деталями: юристов в банке нет (ну может и есть какой департамент, но чего он делает и за что иму платят зарплату для меня загадка, не говоря уже даже о какой-либо причине дополнительного поощрения таких юрыстов (гы, не заработали они ;-), даже на кофе). Иск подавал КаКаГэ (Кредыт Калекшын), ну естесна своими "методами" работы КаКаГэ меня "раздраконил" по самое немогу, приучил к дурным привычкам: читать нормативку НБУ и ГК по ночам, ну и методом копипаста и пересказа фактического материала создавать длинные доки, которые регулярно носить в суд.) Если Вы думаете, что ПИБ "вдруг" трезво подумал, всё понял и "добровольно" забрал иск, то, к сожалению, это не так. Версия о том, что попался толерантный судья, так же далека от истины. Смерть Кощеева находится в игле, ну а игла зачастую в самих кредитных договорах, особенно в тех, которые создавались до 2007 г. Как бы ни хотел судья удовлетворить банк, но всё же инстинкт самосохранения и нежелания попадать в заведомо абсурдную ситуацию таки сильнее. Особенно, когда абсурдность ситуации была детально разъяснена высококлассным специалистом в области права. Т.е. с одной стороны: заемщик-"беспредельщик", который после кажного заседания ознакамливается с делом, носит бомаги пачками, заявляет по 185 ГК по каждому принесенному банком документу, регулярно пишет письма своей банке, НБУ и пр., с другой стороны - полный пофигизм со стороны банка, который 4 месяца не может "пощитать" таки помесячно задолженность, найти заяву на выдачу наличности и т.п., с третьей - явные ляпы договора 2006 г., которые судья "правильно трактовать" просто была не в силах, ну и в-четвертых, юрист-профессионал (представитель интересов заемщика) с безупречными манерами, большим опытом и умением убеждать исключительно при помощи своей харизмы и знаний ;-))). Банк понял, что если иск не заберет, то его сейчас не удовлетворят, не потому что "не любят или не хотят", а потому что просто не могут ;-) Эт, канеш, не значит, что банк не может подать иск снова и снова, поэтому я и пишу, что борьба не закончена. Как показывает опыт: делать судье неудобно тоже приносит результат, пусть его инстинкт самосохранения и нежелания попадать в заведомо абсурдную ситуацию превозобладает. Поверьте, он сам будет несказанно рад, если с него "снимут" необходимость "отгребать" банковские глюки. Судьи ведь тоже люди, почитайте предыдущие решение Вашего судьи: поверьте в них есть ключик к пониманию "судебного хода мысли". Не думайте, что судьи сильно креативны (те, кто креативен и понимает, с теми можно и нормальным способом доказывать свою правоту). Я так поняла, что судьи зачастую используют пару-тройку алгоритмов. А когда Вы расскрываете ситуацию "во всей красе и многогранности" так сказать, то судья начинает понимать, что "справа складна", и лучше просто, чтоб решал её кто-то другой.

-

Не исполняйте решения судов

topic ответил на tortuga автора Siringa в Загальні питання та новини з сайту

doroshal, большое спасибо за идею с лёхусом ;-), эх, жаль Проминвестбанка с потребкредитами судя по инфе с сайта "завязала", а то б я им заявку на выдачу кредитика напысала ;-))) -

Помогите, как составить заявление на закрытие кредита на карточке?

topic ответил на ISO автора Siringa в Депозитні та кредитні договори

Во-первых, нифигасе у Вас работодатель прикалывался. Он, наверно, у Прихватбанка распространителем подрабатывал, и по-хорошему, и на работодателя неплохо было б заявить в какой-нибудь местный районный суд. 4-5 кредиток выдавал, куда зарплату ложил? Т.е. фактически нормальной дебетной зарплатной карты у Вас так и не было??? И вместо нее набор из кредиток кредитка виза классик плюс набор кредиток виза-электрон??? Во -вторых, канеш, у Прихвата был период, когда они кредитки просто в конвертах по почте рассылали, даже если их об этом никто не просил. Ну просто, адреса были в клиентской базе и Прихват решил себе, а чё б челам кредитки не отправить. В этом случае, если никто кредитки не активировал, то они так и оставались неактивными (т.е. безвредными). Но, в Вашем случае, Вы эти кредитки к чему-то привязывали (к основной карте), то бишь осуществляли с ними операции. ТАк что безвредная неактивность их сомнительна. В-третьих, очень ошибочно мнение, что зарплатные карты должен закрывать работодатель. Зарплатные карты работодатель открывает, перечисляет на них деньги и обслуживает (платит абонплату и пр.), пока работник работает. Но, официально сам пластик (зарплатная карта в её классическом виде- дебетная карта) с момента его получения Вами является Вашей собственностью. Когда сотрудник увольняется, зарплатодатель просто информирует банк о том, что такую-то карту он (зарплатодатель) больше обслуживать не будет, т.е. ни перечислять туды деньги, ни платить какую-нибудь имеющуюся годовую или месячную абонплату за обслуживание. Закрыть зарплатодатель открытую им зарплатную карту не может, не имеет права, потому что с момента выдачи её работнику она становится его собственностью. (ну если канеш, отделение банка не безпредельщик). Поэтому, работнику самому надо идти в банк и писать заяву о закрытии зарплатной карты, иначе работнику можно, не ведаючи, просто "попасть" на оплату обслуживания карты, которую, как он думал, зарплатодатель обязан был закрыть. Но, как я поняла, в Вашем случае, это не была зарплатная карта в чистом её виде, а Вы получили "креатиффный наборчег" от Вашего работодателя. Я не знаю, как Прихватбанчег работает в Днепре, но в Киеве манагеры услышав фразу, дайте мне справку о закрытии кредитной карты начинают пугаццо, меняццо в лице и тихим голосом говорят, шо у них такая процедура не предусмотрена и ваасче им даже заявы о закрытии кредитки писать не надо. Типо, мы Вам и так закроем, тока все равно Ваша кредитка будет висеть в базе еще как минимум 2-3 месяца. Поэтому, надо писать письма. Я так понимаю, лучше отправлять в то, отделение, в каком открывались карты, если это реально узнать. Напишите 9 заяв согласно кол-ву карточек: "Прошу закрити карту №... " Можно еще других 9 заяв написатьй написать "Прошу надати довідку про відсутність заборгованості по кредитній карті №. Довідку прошу надіслати за адресою". По крайне мере, их однояйцевый красный брат-близнец Дельто-банк выдает такие справки". Приложить опись из 18 пунктов и отправить ценным письмом с уведомлением о вручении. Кстати, можно отправить копию всего этого не только в отделение, где открывались карты, но и в Головной офис Прихватбанка. Правда, если это фактически один счет, к которому "прикрепляется" 9 карт, то может лучше в одной заяве все карты указать. Заочно трудно определить ;-))), что это Вам за Визы-электрон работодатель выдавал. -

А по каким документам Вы получали эти самые "гривневые франки" или "франко-гривну"?P.S. Могу поделиться своими "вестями с полей". После четырех месяцев регулярных посещений Печерского суда в результате получилось: 3 тома дела (ну тома два точна мною написано и принесено ;-), я наконец-то увидела "заяву на выдачу готивкы", которую я якобы подписывала, пятиметровые распечатки разных позычковых счетов, непрописанных в договоре и, на четвертом месяце, некую эксель таблицу с помесячной разбивкой платежей, а не абстрактные суммы с потолка, ну и собсна такую вот ухвалу, как финальный аккорд: http://reyestr.court.gov.ua/Review/19635957 Я, канеш, 100% осознаю, что это не есть сам результат, и борьба еще впереди. Хочу высказать огромное спасибо форуму Антирейд и его пользователям за помощь: alexburko, y.voronizhskiy, doroshal, Гранд Иншур, НБ Украины, и, конечно же, Антирейд. (ну, и гуглю за помощь в поиске и своей развитой врожденной интуиции ;-) Не буду расскрывать всех профессиональных секретов, но, честно говоря, уровень мастерства и умение убеждать Ростислава произвели на меня большое впечатление.

-

.,Мне вот даже интересна процедура "франкозаимстования". Итак, 1) открывается счет типо в франках, туда зачисляются эти самые безналичные франки. А вот что происходило потом? (подправьте, если я где неправа уважаемые франкообладатели). вариант 1: за заявой на выдачу Вам выдавали реальные франки??? ;-)) Тогда Вы должны были их видеть ;-))) Последующая валютообменка готивкы должна быть подтверждена квитанцией с паспортными данными. вариант 2: Счастливый владелец франкового счета должен был уполномочить банк продать свои франки на межбанке. Согласно ПОЛОЖЕННЯ про порядок та умови торгівлі іноземною валютою ЗАТВЕРДЖЕНО Постановою Правління Національного банку України 10.08.2005 N 281 Глава 1. Порядок оформлення заяв про купівлю або продаж іноземної валюти або банківських металів 1. Заяви про купівлю або продаж іноземної валюти або банківських металів заповнюються українською мовою за зразками, наведеними в додатках 1 - 4 до Положення або за довільною формою із зазначенням усіх обов'язкових реквізитів, передбачених пунктами 3 і 4 цієї глави. http://zakon2.rada.gov.ua/laws/show/z0950-05. Вы такое заполняли? . Заява про продаж іноземної валюти або банківських металів обов'язково має містити такі реквізити: найменування та місцезнаходження уповноваженого банку, що обслуговує клієнта; код заяви про продаж іноземної валюти або банківських металів відповідно до Державного класифікатора управлінської документації ДК 010-98 ( v1024217-98 ), затвердженого наказом Держстандарту України від 31.12.98 N 1024; назву документа - заява про продаж іноземної валюти або банківських металів; дату складання заяви про продаж іноземної валюти або банківських металів (число - цифрами, місяць - цифрами або словами, рік - цифрами); повне або скорочене найменування клієнта, що збігається із найменуванням, яке заявлене ним у картці зі зразками підписів і відбитка печатки, місцезнаходження, номер телефону/факсу (для фізичної особи - прізвище, ім'я та по батькові); номер рахунку в іноземній валюті або банківських металах, з якого клієнт доручає здійснити продаж іноземної валюти або банківських металів, найменування та код уповноваженого банку, що його обслуговує, у якому відкрито цей рахунок (для фізичної особи, яка не займається підприємницькою діяльністю, цей реквізит може не заповнюватися); назву іноземної валюти або виду банківського металу, що продається, словами і цифровий або літерний код іноземної валюти або банківського металу відповідно до Класифікатора ( v0521500-98 ); суму продажу іноземної валюти цифрами [у разі продажу банківських металів зазначається маса банківських металів у тройських унціях цифрами (ціла частина числа відокремлюється комою)]; курс продажу в гривнях (можливе значення "за курсом уповноваженого банку"); { Абзац десятий пункту 4 глави 1 розділу IV в редакції Постанови Національного банку N 544 ( z1329-10 ) від 14.12.2010 } { Абзац одинадцятий пункту 4 глави 1 розділу IV виключено на підставі Постанови Національного банку N 111 ( z0546-11 ) від 13.04.2011 } номер поточного рахунку в гривнях, на який потрібно зарахувати гривневий еквівалент проданої іноземної валюти або банківських металів, найменування і код уповноваженого банку, у якому відкрито цей рахунок; відбиток печатки та підписи відповідальних осіб клієнта, які заявлені ним у картці зі зразками підписів та відбитка печатки (для фізичної особи, яка її не має, проставляється лише її підпис). Клієнт у заяві про продаж іноземної валюти або банківських металів може: { Абзац пункту 4 глави 1 розділу IV в редакції Постанови Національного банку N 111 ( z0546-11 ) від 13.04.2011 } визначити гривневий еквівалент іноземної валюти або банківських металів, що доручається продати відповідно до встановленого в заяві курсу; { Абзац пункту 4 глави 1 розділу IV в редакції Постанови Національного банку N 111 ( z0546-11 ) від 13.04.2011 } надати право уповноваженому банку, який його обслуговує, утримати комісійну винагороду в гривнях з коштів, отриманих від продажу іноземної валюти або банківських металів, без зарахування цієї комісійної винагороди на поточний рахунок клієнта в національній валюті. { Абзац пункту 4 глави 1 розділу IV в редакції Постанови Національного банку N 111 ( z0546-11 ) від 13.04.2011 } Ну и далее по тексту. Есть еще и такое в этом же положении: 14. Уповноважений банк має право без отримання від клієнта заяви про купівлю іноземної валюти або банківських металів здійснювати операції з купівлі/обміну (конвертації) іноземної валюти або банківських металів на потреби, визначені в розділі II цього Положення, якщо в договорах (про відкриття непокритого акредитива, про надання гарантії, кредитних, про інвестиційну діяльність) між клієнтом та уповноваженим банком клієнт доручає банку здійснити купівлю/обмін (конвертацію) іноземної валюти або банківських металів. Уповноважений банк у договорах, укладених з клієнтом, визначає порядок установлення курсу/крос-курсу під час здійснення операцій з купівлі/обміну (конвертації) іноземної валюти, а також перелік необхідних реквізитів для здійснення купівлі/обміну (конвертації) іноземної валюти або банківських металів. { Абзац другий пункту 14 глави 2 розділу IV в редакції Постанови Національного банку N 111 ( z0546-11 ) від 13.04.2011 } В кредитных договорах было прописано чего-то про обмен франков на наши юани?

- 6412 ответов

-

- 1

-

-

- существенные условия договора

- отказ взыскания

- (и еще %d)

-

БАНКОВСКИЙ КРЕДИТ: ПРАВОВОЙ РЕЖИМ

topic ответил на lisichkin_sergey автора Siringa в Загальні питання та новини з сайту

Изложено хорошо и понятно ;-). Осталось тока разработать действенный механизм, как положить обратно на банки их риски ;-))) -

Да уж, как можно продать швейцарские франки, которых не было? Насколько я поняла: правильная схема выдачи кредита: валюта поступает на тек. счет клиента. Далее клиент: 1) либо подписывает заяву на выдачу наличных, либо 2) уполномачивает банк продать на межбанке, имеющуюся у него на тек. счету наличность. Вы подписывали какой-то документ, "уполномачивающий банк продать Вашу валюту? Хотя, если Вы писали, что счет Вам открыли в гривне, то как можно было уполномачивать продавать франки с гривневого счета? ;-)

-

В п. 8.12 «Правил використання готівкової іноземної валюти на території України», затверджених Постановою Правління НБУ №200 від 30.05.2007р. і зареєстрованих Міністерством юстиції 18 червня 2007 р. за № 656/13923 зазначено: 8.12. Фінансові установи, які одержали генеральну ліцензію Національного банку на здійснення валютних операцій, і національний оператор поштового зв'язку можуть використовувати готівкову іноземну валюту для проведення валютних операцій відповідно до отриманих генеральних ліцензій Національного банку на здійснення валютних операцій Нашла предыдущие "Правила", Затверджених Постановою Правління Національного банку України 26.03.98 N 119 "Правила використання готівкової іноземної валюти на території України ", думала, что там есть похожее упоминание про генеральные лицензии и их употребление до 2007 г. (мой кредит выдавался в 2006 г.). И в этих "старых" правилах не нашла никакого упоминания про ген. лицензии (только про индивидуальные). Более того, в этих старых правилах нашла такое: 2.4. Використання готівкової іноземної валюти на території України як засобу платежу у випадках, що не передбачені цією главою, а також як застави дозволяється за умови отримання індивідуальної ліцензії Національного банку України. 4.1. Дозволяється зараховувати готівкову іноземну валюту на рахунок в іноземній валюті юридичної особи-резидента в разі: а) отримання її як благодійного внеску від нерезидента (підтверджується прибутковими ордерами, актами тощо); б) сплати фізичними особами - резидентами та нерезидентами державного мита згідно з чинним законодавством України; в) сплати фізичними особами-нерезидентами зборів за дії, пов'язані з охороною прав на об'єкти інтелектуальної власності. 4.3. Уповноваженому банку згідно з власними тарифами дозволяється отримувати комісійну винагороду в іноземній валюті за операціями із зарахування іноземної валюти на рахунок клієнта, зняття іноземної валюти з рахунку клієнта, якщо ці операції пов'язані зі сплатою комісійної винагороди в іноземній валюті іноземному банку-кореспонденту. 4.13. На території України сплата резидентами та нерезидентами зборів та здійснення платежів готівкою у випадках, не передбачених цими Правилами, проводиться у гривнях, а за умови наявності індивідуальної ліцензії Національного банку України - в іноземній валюті. Может есть какие-то другие правила-постановы, где упоминается генеральная лицензия, которые были до выхода в свет Постановы №200?

-

Суд на данном этапе "спрыгнул", банка затаилась, клиент понимает, шо борьба не закончена и надо давить дальше ;-)

-

Заява в НБУ о нарушениях валютного законодательства и кассовой дисциплины составлена. В ней ссылаюсь на нарушения при выдачи наличности и на нарушения при приеме наличности (прикладываю квитанции об оплате, ну и плюс письма НБУ, как было рекомендовано НБ Украины выше). Еще один нюанс - отделение -нарушитель сейчас переведено в безбалансовое отделение (как бы и "наказывать" некого).Прошу совета, по поводу того, правильно ли составлена "просительная часть": ПРОШУ: 1.Провести перевірку дотримання Публічним акціонерним товариством «Акціонерний комерційний промислово-інвестиційний банк» в особі філії «*** відділення Промінвестбанку в м. Київ» валютного законодавства України, а саме п. 2.5, 2.8, абз. 5 п. 3.3 «Положення про валютний контроль», затвердженого Постановою Правління Національного банку України № 49 від 08.02.2000 та зареєстрованої в Міністерстві юстиції України 4.04.200 р. за №209/4430, нормативно-правових актів Національного банку України п. 4. Глави 3 Розділу ІІІ та п.3 Глави 2 Розділу ІІІ "Інструкції про касові операції в банках України", що затверджена постановою Правління НБУ № 337 від 14.08.2003р. та п.2.1.1 "Положення про організацію бухгалтерського обліку та звітності в банках України", що затверджене Постановою Правління НБУ № 566 від 30.12.1998р. 2. Притягнути ПАТ «Промінвестбанк» до відповідальності за порушення під час надання кредитних послуг за кредитним договором №*****-к від 21.06.2006 р. У разі наявності підстав, - позбавити банк ліцензій на здійснення банківської діяльності. 3. Відповідь за результатами розгляду моєї заяви прошу надіслати у десятиденний строк за адресою: Правильно ли составлены мной пункты 1 и 2 в части "прошу"? Как можно ускорить сроки рассмотрения письма? Согласно Закона "Про звернення громадян" у органов, куда громадяны звертаються, есть месяц. И раньше этого срока они никак не чешутся, особенно, если ответ "неудобный", а не просто послать в сад. Имеет ли смысл в шапке письма сразу же указать и адрес Ген. прокуратуры? Или лучше сперва подождать ответа НБУ?

-

Уважаемый НБ Украины, вот я о том и задумалась (ну раз банка любимая не хочет об этом думать, дык приходиццо клиенту самому размышлять). Банк выдал вместо валютного гривневый кредит со счета 2233. Допустим, путем разных манипуляций клиенту удается склонить банку к мысли, что надо как-то идти на встречу клиенту. Чисто интуитивно, мое мнение, что дабы банке всё замять лучше всего погасить по докам предыдущий кредит по первоначальному кредитному договору и заключить с клиентом новый в гривне, красивый и симпотишный, согласно закону зпп и нпа нбу, переведя остаток по курсу в гривне на день выдачи (клиент на это согласен ;-)) Но, я так понимаю, закрыть предыдущий кредит через кассу легальным образом не получается, иначе всплывет незаконность предыдущего кредита. Как правильно банк должен оформить такую операцию?

-

А у меня возник вот какой философский теоретический вопрос. И я очень надеюсь, что уважаемый НБ Украины тоже поможет прояснить ситуацию. Итак, к примеру, после затяжной и изнурительной борьбы стороны начинают понимать, что надо подписывать чего-то. Разумные заемщики готовы платить наличность, но в гривне по курсу на день выдачи. Банка естесна добровольно на такое не согласится: 1) пока её действительно не прижать со всех сторон путем тыкания носом в собственные же ошибки, подачи исков на признание недействительности отдельных пунктов и прочих правонарушений банков. (Но как показывает практика, это, канеш, трудно, но возможно) 2) даже если в глубине души и согласиццо, то практически у них отсутствуют в штате разумные юристы, способные правильно технически оформить такое соглашение. Поэтому вопрос: Как правильно должен быть оформлен сей правочын перевода "невыданного" валютного кредита в гривневый по курсу на день выдачи? Ведь в банке каким-то образом деньги эти выданные числятся, чего -то ж они учитывают Варианты: а) допсоглашение о переводе остатка в гривну по курсу? б) новый договор о выдаче нового кредита в гривне и закрытии старого? Тогда что с заставленным имуществом? Законотворець наш украинский чего-то писал в новой редакции ЗПП про рестуктуризацию, но написанное там плохо сочетается с нашим желанием перевода кредита в тугриках по курсу на день выдачи. И еще, к примеру, НБУ после продолжительной переписки таки признает факт нарушений валютного законодательства и кассовой дисциплины. Что дальше? В письме от 1994 г. написано: Регіональним управлінням Національного банку України надається право застосовувати до комерційних банків, винних у порушенні касової дисципліни, такі санкції: - попередження про виявлене порушення, що видається не більше 2-х разів; - розпорядження про тимчасове припинення касових операцій до усунення недоліків. Выдаст НБУ попередження про порушення отделению банка, или всему банку в целом. А что делать потом с кредитом, выданным с нарушениями? Я вот не подписываю доп. соглашение с транзитным счетом, требую открытия текущего для погашения кредита. А банка моя уперлась, и я так понимаю, им проще про мой кредит вообще забыть, чем мне текущий счет открывать (как это прописано в Постанове №174). Потому что в таком случае мне надо вообщем-то сперва заново кредит выдать в долларах (с текущего). Банки сейчас похожи на страусов, пытающихся спрятать голову в асфальт или взять заемщиков "на слабо?". Мне кажется 1) они не осознают, что как бэ проблема есть, и у них тоже (а не только у клиентов) и 2) некому думать и разработать нормальный механизм "легализации" незаконно выданных кредитов.

-

Постанова № 337, которая действовала до Постановы №174 (глава 2, п.3) смотрите пост выше.

-

Кстати, в нашей "самой любимой" Постанове №337 содержится и такой пункт: Глава 2. Приймання банком готівки п. 3. Приймання готівки іноземної валюти від клієнтів здійснюється за такими прибутковими касовими документами: за заявою на переказ готівки: від юридичних осіб-резидентів та представництв-нерезидентів - для зарахування на власні поточні рахунки; від уповноваженого представника нерезидента - суб'єкта підприємницької діяльності - для зарахування на розподільчий рахунок в іноземній валюті, відкритий цим банком резиденту - суб'єкту підприємницької діяльності; від фізичних осіб - на поточні, вкладні (депозитні) рахунки та переказу без відкриття рахунку;

-

В моем случае отделение "старое" закрылось в начале августа этого года. И я так понимаю хошь-нехошь, а доп. соглашение подписывать надо. А новое доп. соглашение должно соответствовать нормам закона ныне действующим. А у меня в договоре написано в п. 7.4. "Всі зміни та доповнення до цього Договору вносяться за згодою Сторін у письмовій формі шляхом укладення Договору про внесення змін і доповнень, що є невідємною частиною даного Договору. Поэтому мне как-то всё равно, чего там им можно было раньше: не хотите счет текущий открывать в новом отделении, тогда давайте старые счета в "старом" ;-), как у договоре прописано. Вот так и живем ;-)))

-

Відповідно до Постанови НБУ №174 від 01.06.2011, зареєстрованої в Міністерстві юстиції України 25 червня 2011 р. за N 790/19528 «Про затвердження Інструкції про ведення касових операцій банками в Україні» у п. 2.6 «Інструкції про ведення касових операцій банками в Україні» зазначено:2.6. Погашення клієнтом кредиту в іноземній валюті готівкою іноземної валюти здійснюється банком (філією, відділенням) із використанням поточного рахунку цього клієнта відповідно до укладених між ними договорів. А еще ЦК говорит вот такое: Стаття 1066. Договір банківського рахунка 1. За договором банківського рахунка банк зобов'язується приймати і зараховувати на рахунок, відкритий клієнтові (володільцеві рахунка), грошові кошти, що йому надходять, виконувати розпорядження клієнта про перерахування і видачу відповідних сум з рахунка та проведення інших операцій за рахунком. Вы ж им даете розпорядження на рахунок свой зараховувати: а банка всё мимо кидает, на транзитники левые ;-) Это второй мой "пунктик" в отношениях с ПИБом, который мне предлагает при смене отделения, которое деньги будет принимать, платить на транзитнй счет 3739: упираюсь всеми копытцами. Доп. соглашение на данный момент так и не подписано. Текущий счет в соответствие с Постановой №174 так и не открыт, хотя я ж просыла. А можно ли в этом случае применить ЦК, а именно: Стаття 1067. Укладення договору банківського рахунка 1. Договір банківського рахунка укладається для відкриття клієнтові або визначеній ним особі рахунка у банку на умовах, погоджених сторонами. 2. Банк зобов'язаний укласти договір банківського рахунка з клієнтом, який звернувся з пропозицією відкрити рахунок на оголошених банком умовах, що відповідають закону та банківським правилам. Банк не має права відмовити у відкритті рахунка, вчинення відповідних операцій за яким передбачено законом, установчими документами банку та наданою йому ліцензією, крім випадків, коли банк не має можливості прийняти на банківське обслуговування або якщо така відмова допускається законом або банківськими правилами. У разі необґрунтованого ухилення банку від укладення договору банківського рахунка клієнт має право на захист відповідно до цього Кодексу.

-

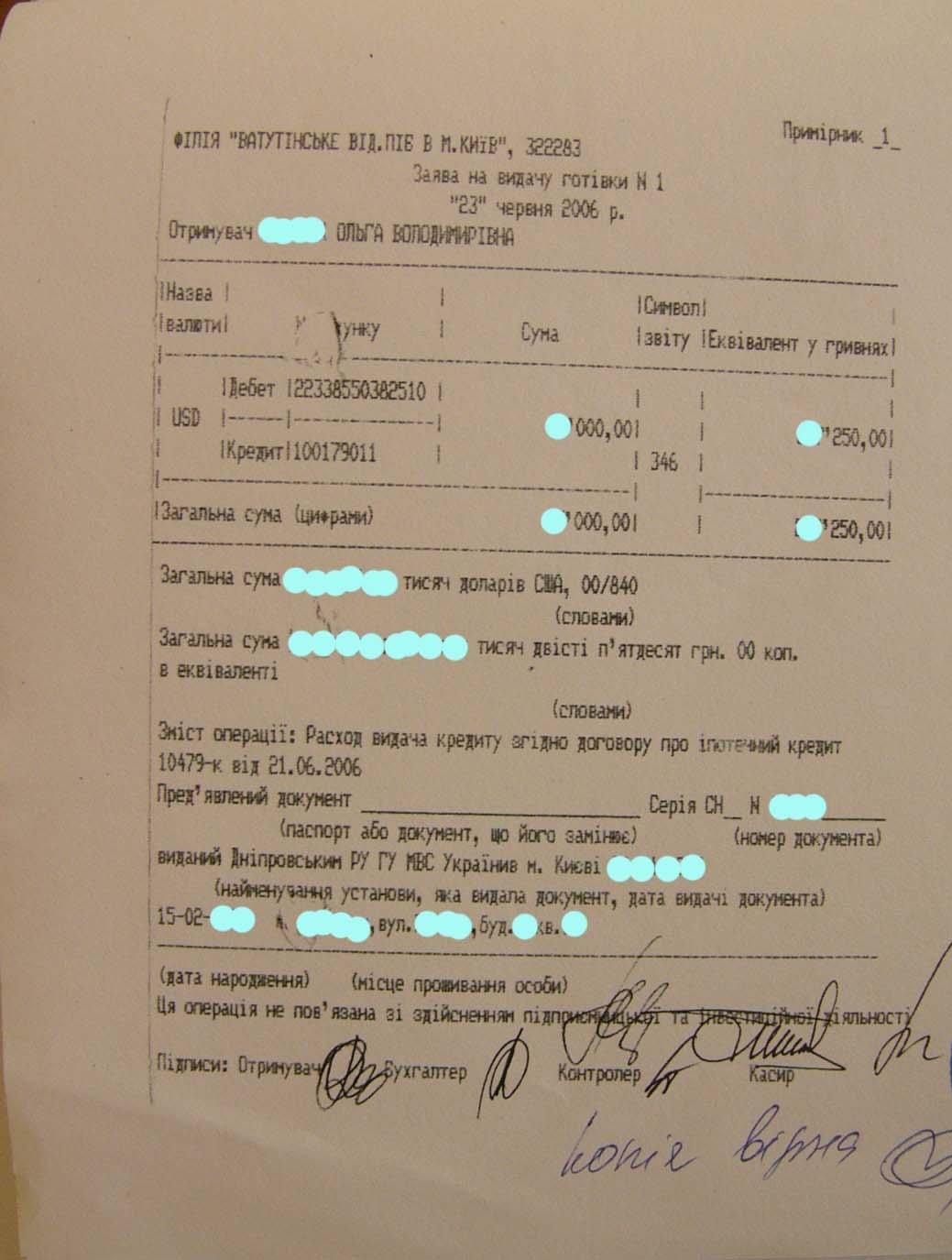

По поводу заявки на выдачу, в ней указана сумма операции и номера счетов 2233 и 1001.Вот она.