Siringa

-

Число публикаций

1989 -

Регистрация

-

Последнее посещение

-

Days Won

59

Тип контента

Профили

Форумы

Календарь

Весь контент пользователя Siringa

-

А можно с этого места подробнее? стаття 258 ЦК 2. Позовна давність в один рік застосовується, зокрема, до вимог: 1) про стягнення неустойки (штрафу, пені); А в договоре написано: "Будь-які протиріччя, що можуть виникнути між сторонами при виконанні умов цього договору вирішуються шляхом переговорів між ними, а у випадку недосягнення згоди- у судовому порядку відповідно до чинного законодавства України. При цьому строк позовної давності встановлюється тривалістю у 10 років." Т.е. в моем случае, банк имеет право на стягнення штрафу-пені за період 10 лет? или 10 лет касается только протиричь?

А можно с этого места подробнее? стаття 258 ЦК 2. Позовна давність в один рік застосовується, зокрема, до вимог: 1) про стягнення неустойки (штрафу, пені); А в договоре написано: "Будь-які протиріччя, що можуть виникнути між сторонами при виконанні умов цього договору вирішуються шляхом переговорів між ними, а у випадку недосягнення згоди- у судовому порядку відповідно до чинного законодавства України. При цьому строк позовної давності встановлюється тривалістю у 10 років." Т.е. в моем случае, банк имеет право на стягнення штрафу-пені за період 10 лет? или 10 лет касается только протиричь? -

Да, Вы правы. Комментировать их бред по любому прийдется. Но действительно стоит подождать открытия производства: тогда сразу отправлю письмо банке и копию с отметкой об отправке в канцелярию суда;-)))

-

Подала иск про захист прав споживачив и примушення до вчинення певних дий. Надо признавать просрочку кредитора и отсутствие у Банки права начислять проценты и какие-либо штрафы за "льготный" период, пока клиент его "беспризорник" ;-))) Я уже предвкушаю ситуацию, когда нач. отделения снова мне прислал текст неподписанный доп. соглашения с требованием платить на 3739, а юристы главного офиса (по крайней мере так сказали в телефонном режиме) уже сочинили мне другой ответ с другим текстом угоды и згодою таки открыть мне текущий счет для погашения. Я так понимаю, тексты снова пришлют без подписей со стороны Стороны, которая вносит предложение подписать договор. И тут бедный потребитель финансовых послуг в лице меня любимой совсем должен стать "в растерянность"- кому же верить? начальнику отделения или мифическим существам, (которые, наконец-то появились на горизонте, )- юристам банка. Ну, естественно начальник отделения копию своей доверенности на право представлять интересы банки мне не выслал. Чего выслали юристы, надеюсь скоро получу, но судя по их способностям косяков там будет не меньше. Я конечно и тем и другим вышлю свои аргументированные возражения на их "неприличные" предложения. Но согласно ЦК, если сторона направляет свои замечания к договору, то это считается как бы считается отказом принять первое предложение и подачей второй стороной другого предложения. А я. вообщем-то, ниче им предлагать не хочу ;-))) Это проблемы банка, что они счет закрыли, прописанный в договоре. Вообщем, еще пару месяцев переписки, если не больше. ;-)

-

Требую от банки своей открыть мне текущий счет для погашения кредита в новом отделении. Недавнось позвонили, и сказали, что таки-да, откроют мне текущий счет (ну, всего лишь спустя полгода переписки)... Но платить Вы будете всё равно с текущего на транзитный 3739... Интуитивно чуйствую, что тут какой-то подвох. Кредит выдавался с 2233, а платить надо на 3739... ну еще и смышленные юрысты банки написали в проекте нового допа, что проценты теперь будут начисляться не в последний день месяца, а в предпоследний... (ну, наверно, чтоб "овернайт" с транзитника успеть прокрутить ;-))) Я, канеш, приложу все усилия для того, чтоб прежде чем подписать Доп. соглашение юристы мне по 3 страницы тексту напишут, консультируя и разъясняя ;-))) по каждому пункту. Но всё-таки, где бы почитать подробнее про этот транзитный 3739, и почему ранее Банки строго разделяли: мухи влево, котлеты вправо, ну проценты на один счет, а тело на другой. А теперь - хотят кидать всё в "общий" котел 3739. Как мне кастомеру несведующему потом различить, где деньги пошли "на мухи", а где "на котлеты"? Тут вот при наличие прописанных раздельных счетов невозможно у банки выпросить ни выписок, ни ведомостей. А если будет все перечисляться на один счет, то тогда как?

-

Не думаю, что НБУ так думает ;-)))Возможно. они просто ушли "в теорию" пытаясь уйти от прямого ответа. Отдельно фразу без контекста трудно оценить. Хотя, канеш, региональное нбу намного "разговорчивей", чем киевское-центровое. Кстати, я так понимаю, если клиент получает переказ, то он никому ниче больше не должен: деньги получил, бомагу подписал, что не связано с предпринимательской деятельностью - и свободен ;-)

-

В продолжение темы, начатой в моем сообщении #2171 хочу сообщить следующее: В телефонном разговоре мне "признались", что по зверненням громадян НБУ в нашей эре проверки не проводил и вряд ли будет. Но, когда речь заходит о плановой ежегодной проверке, инспектор всегда спрашивает: "если жалобы на банк" , Все жалобы, присланные гражданами за время до проверки сканируются, сохраняются и передаюццо проверяющему. Проверки такие происходят хде-то летом. Уважаемые клиенты ПИБа, особенно киевской его части! Может давайте еще по одному письмецу напишем НБУ с указанием фактов нарушения ПИБом валютного законодательства. Ведь у каждого "счастливого" клиента ПИБа наверняка найдется копия незаконной заявочки на выдачи наличности, незаконной квитанции, выданной в момент, когда банк забрал Ваши "кровные" доллары или евро, свидетельства других фактов, подтверждающих валютные нарушения.

-

Может на решение ВСГУ сослаться: http://vvlas.kiev.ua/component/content/article/418/643.html ВИЩИЙ ГОСПОДАРСЬКИЙ СУД УКРАЇНИ ПОСТАНОВА ІМЕНЕМ УКРАЇНИ "28" вересня 2011 р. Справа № 10/52пд Вищий господарський суд України у складі колегії суддів: Головуючого: Суддів: Мирошниченка С.В., Євсікова О.О., Хрипуна О.О., Колегія суддів, погоджується з висновками судів попередніх інстанцій про те, що належними доказами, які підтверджують наявність чи відсутність заборгованості, а також встановлюють розмір заборгованості, можуть бути виключно первинні документи, оформлені у відповідності до вимог ст. 9 Закону України "Про бухгалтерський облік та фінансову звітність", а відповідачем на підтвердження безспірності своїх вимог, як встановлено судами, не було подано нотаріусу первинних документів, щодо видачі кредиту та здійснення його часткового погашення (платіжні доручення, меморіальні ордери, розписки, чеки тощо), а тому в нотаріуса були відсутні підстави вважати, що розмір заборгованості позивача перед відповідачем зазначеного у виконавчому написі, були безспірними.

-

Хроника "слива" банков.

topic ответил на Йивгеней автора Siringa в Загальні питання та новини з сайту

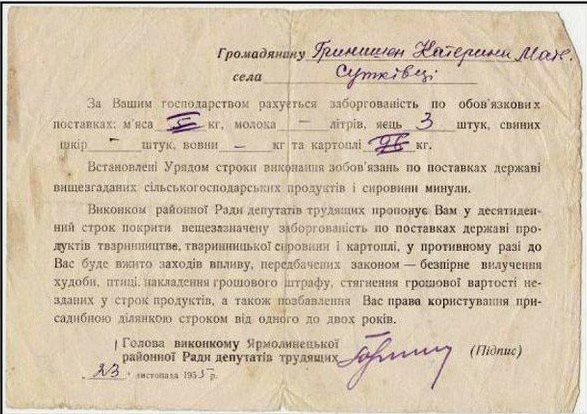

Хоть банки в нашей стране в большинстве своем "буржуйские" методы у них и их наемных каллектарных компаний советские: Вот к примеру, случайно нашла оченна показательный исторический документ: http://politiko.ua/blogpost75605

-

Внимательно вчиталась: 2 мульйона, хоть и "юаней" - ничигосе ;-) ! Это ж как? За что насчитывалась пеня Банку? За невыполнение своих обязательств? По 3 процента в день? А за то, что Банк невыполняет своих обязательств по "прийому денег" от позычальныка - тоже можна такую пеню у суда попросить? ;-)))) Ну и самое интересное- каков механизм стягивания с банка "Форум" данной пени. Оченна интересна посмотреть как этот процесс будет дальше развиваться.

-

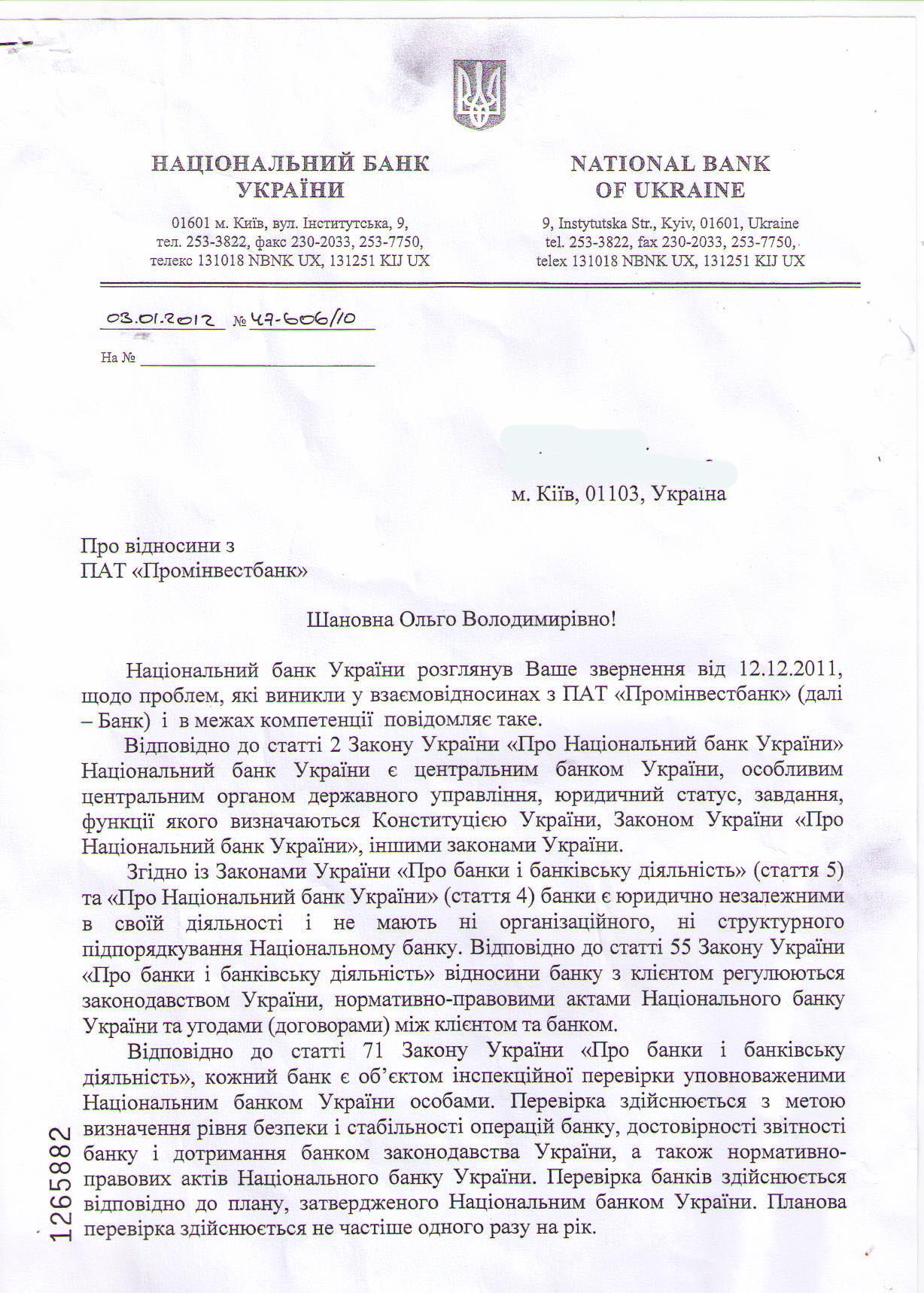

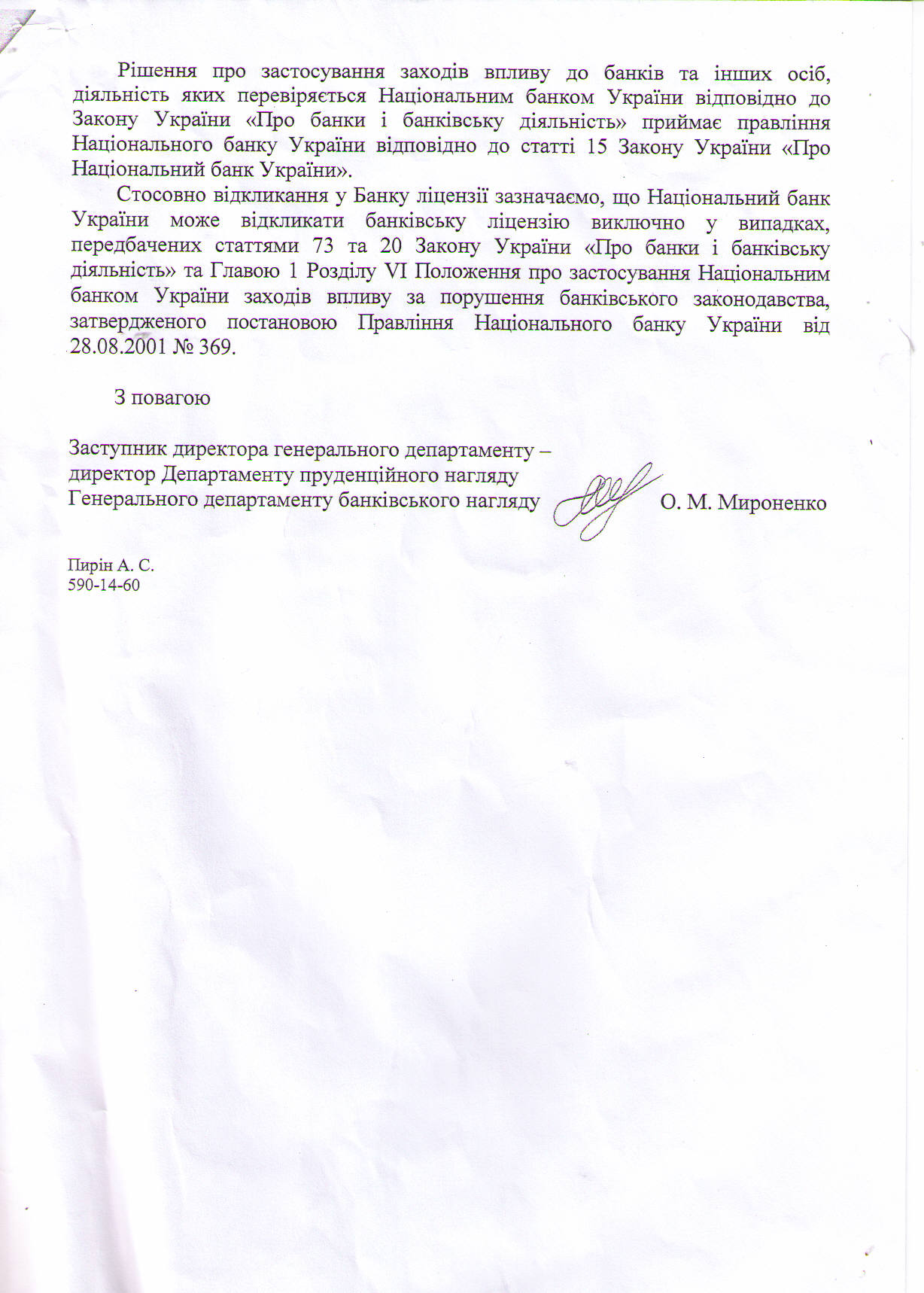

Поздравляю с наступившим новым 2012 годом всех читателей и писателей данной темы! Хочу поделиться первым полученным в новом году письмом-ответом от НБУ на мое письмо-заяву про вжиття заходив на 6 листах. Ответ НБУ был краток - всего лишь 2 странички. Свое письмо прикладываю в отдельном файле. FORUM.doc В письме просила: 1. Провести перевірку дотримання Публічним акціонерним товариством «Акціонерний комерційний промислово-інвестиційний банк» в особі філії «Ватутінське відділення Промінвестбанку в м. Київ» валютного законодавства України відповідно до пп. 2.5, 2.8, абз. 5 п. 3.3 «Положення про валютний контроль», затвердженого Постановою Правління Національного банку України № 49 від 08.02.2000 та зареєстрованої в Міністерстві юстиції України 4.04.200 р. за №209/4430, нормативно-правових актів Національного банку України п. 4. Глави 3 Розділу ІІІ та п. 3 Глави 2 Розділу ІІІ "Інструкції про касові операції в банках України", що затверджена постановою Правління НБУ № 337 від 14.08.2003р. та п.2.1.1 "Положення про організацію бухгалтерського обліку та звітності в банках України", що затверджене Постановою Правління НБУ № 566 від 30.12.1998р. 2. Притягнути посадових осіб ПАТ «Промінвестбанк» до відповідальності за здійснені ними порушення під час надання кредитних послуг за кредитним договором № 10479-к від 21.06.2006 р. У разі наявності підстав, - припинити дію або позбавити банк ліцензій на здійснення банківської діяльності. 3. Відповідь за результатами розгляду моєї заяви прошу надіслати Ответили вот такое: Для меня, как блондинко, ход мыслей авторов писем НБУ остается загадкой. По пунктах: В ответе: видносыны банку з клиентами регулюються законодавством України, нпа НБУ та угодами. Дык, кто против? Тока ж я в письме показую на примерах, "как именно" мои видносыны с банкой моей регулюються, и как банка нпа бну нарушает. Я жалуюсь на нарушение - они мне- проверка не чаще одного раза в год. (Ну год же тока начался, вот и включите в следующую проверку, которая будет в 2012 г.) Далее: решение про застосування заходив вплыву принимает правлиння НБУ. Стаття 15. Повноваження Правління Національного банку Правління Національного банку 1) приймає рішення: про застосування заходів впливу до банків та інших осіб, діяльність яких перевіряється Національним банком відповідно до Закону України "Про банки і банківську діяльність" Дык, шо ж мине теперячи делать: лично кажному члену правления писать и просить их включить в проверку, поднятые мной вопросы? Уважаемый НБ Украины! Помогите истолковать смысл, заложенный в указанном ответе НБУ 2012 года. Заранее огромное спасибо. А вот и статья 73 ЗУ "Про банки...", которая цитируется в письме:\ Стаття 73. Заходи впливу У разі порушення банками або іншими особами, які можуть бути об'єктом перевірки Національного банку України відповідно до цього Закону, банківського законодавства, нормативно-правових актів Національного банку України, його вимог, встановлених відповідно до статті 66 цього Закону або здійснення ризикової діяльності, що загрожує інтересам вкладників чи інших кредиторів банку, Національний банк України адекватно вчиненому порушенню має право застосувати заходи впливу, до яких відносяться: { Абзац перший частини першої статті 73 із змінами, внесеними згідно із Законом N 3024-VI ( 3024-17 ) від 15.02.2011 } 1) письмове застереження щодо припинення порушення та вжиття необхідних заходів для виправлення ситуації, зменшення невиправданих витрат банку, обмеження невиправдано високих процентних виплат за залученими коштами, зменшення чи відчуження неефективних інвестицій; 2) скликання загальних зборів учасників, спостережної ради банку, правління (ради директорів) банку для прийняття програми фінансового оздоровлення банку або плану реорганізації банку; 3) укладення письмової угоди з банком, за якою банк чи визначена угодою особа зобов'язується вжити заходів для усунення порушень, поліпшення фінансового стану банку тощо; 4) видати розпорядження щодо: а) зупинення виплати дивідендів чи розподілу капіталу в будь-якій іншій формі; б) встановлення для банку підвищених економічних нормативів; в) підвищення резервів на покриття можливих збитків за кредитами та іншими активами; г) обмеження, зупинення чи припинення здійснення окремих видів здійснюваних банком операцій з високим рівнем ризику; д) заборони надавати бланкові кредити; е) накладення штрафів на: керівників банків у розмірі до ста неоподатковуваних мінімумів доходів громадян; банки відповідно до положень, затверджених Правлінням Національного банку України, але у розмірі не більше одного відсотка від суми зареєстрованого статутного капіталу; { Абзац третій підпункту "е" пункту 4 частини першої статті 73 із змінами, внесеними згідно із Законом N 3024-VI ( 3024-17 ) від 15.02.2011 } власників істотної участі в банку у разі порушення ними вимог статті 34 цього Закону щодо порядку набуття або збільшення істотної участі в банку в розмірі 10 відсотків від набутої (збільшеної) частки; { Підпункт "е" пункту 4 частини першої статті 73 доповнено абзацом четвертим згідно із Законом N 3024-VI ( 3024-17 ) від 15.02.2011 } є) тимчасової, до усунення порушення, заборони власнику істотної участі в банку використовувати право голосу придбаних акцій (паїв); { Підпункт "є" пункту 4 частини першої статті 73 із змінами, внесеними згідно із Законом N 3024-VI ( 3024-17 ) від 15.02.2011 } ж) тимчасового, до усунення порушення, відсторонення посадової особи банку від посади; { Підпункт "ж" пункту 4 частини першої статті 73 із змінами, внесеними згідно із Законом N 3024-VI ( 3024-17 ) від 15.02.2011 } з) примусової реорганізації банку; { Підпункт "з" пункту 4 частини першої статті 73 в редакції Закону N 639-VI ( 639-17 ) від 31.10.2008 - зміни діють не пізніше ніж до 1 січня 2011 року } и) призначення тимчасової адміністрації. У разі порушення цього Закону чи нормативно-правових актів Національного банку України, що спричинило значну втрату активів або доходів, і настанні ознак неплатоспроможності банку Національний банк України має право відкликати ліцензію та ініціювати процедуру ліквідації банку згідно з положеннями цього Закону. Національний банк у випадку, визначеному у підпункті "є" пункту 4 частини першої цієї статті, призначає довірену особу, якій передається право голосу щодо цих акцій (паїв) і право будь-яким чином брати участь в управлінні банком. { Частина третя статті 73 в редакції Закону N 3024-VI ( 3024-17 ) від 15.02.2011 } Національний банк України не має права призначати довіреною особою особу, яка є власником істотної участі в цьому банку. { Частина статті 73 в редакції Закону N 3024-VI ( 3024-17 ) від 15.02.2011 } Довірена особа зобов'язана під час голосування діяти в інтересах кваліфікованого та зваженого управління банком. Довірена особа зобов'язана протягом усього часу, упродовж якого вона зберігає свій статус, відповідати вимогам, установленим цим Законом та нормативно-правовими актами Національного банку України щодо бездоганної ділової репутації. { Частина статті 73 в редакції Закону N 3024-VI ( 3024-17 ) від 15.02.2011 } Особу, яку на підставі розпорядження Національного банку України було відсторонено від посади або якій тимчасово заборонено користуватися правом голосу придбаних акцій (паїв), може бути поновлено на посаді або відновлено у використанні права голосу придбаних акцій (паїв) лише на підставі попереднього дозволу Національного банку України. Рішення Національного банку України щодо призначення тимчасової адміністрації є виконавчим документом. Національний банк України в разі порушення банківською групою, відповідальною особою банківської групи, іншими учасниками банківської групи вимог цього Закону, нормативно-правових актів Національного банку України, здійснення ризикової діяльності, яка загрожує інтересам вкладників банку, наявності структури банківської групи, що унеможливлює здійснення нагляду на консолідованій основі, має право застосувати заходи впливу адекватно вчиненому порушенню, передбачені частиною першою цієї статті та/або будь-які зазначені нижче: 1) установлення для банківської групи підвищених економічних нормативів, лімітів та обмежень щодо здійснення окремих видів операцій; 2) заборона проведення операцій між банком та іншими учасниками банківської групи; 3) вимога до банку щодо відчуження часток участі в статутному капіталі дочірніх компаній, асоційованих компаній, які є членами банківської групи, розірвання угод, на підставі яких, за відсутності формального володіння, здійснюється вирішальний вплив на управління та/або діяльність цих осіб. { Статтю 73 доповнено частиною восьмою згідно із Законом N 3394-VI ( 3394-17 ) від 19.05.2011 } Національний банк України в разі порушення небанківськими фінансовими установами, що входять до складу банківської групи, вимог цього Закону, нормативно-правових актів Національного банку України має право звернутися до державних органів, що здійснюють нагляд за такими особами, щодо вжиття до цих осіб адекватних заходів впливу. { Статтю 73 доповнено частиною дев'ятою згідно із Законом N 3394-VI ( 3394-17 ) від 19.05.2011 }

-

С НАСТУПАЮЩИМ НОВЫМ 2012 ГОДОМ!!

topic ответил на Йивгеней автора Siringa в Загальні питання та новини з сайту

-

С НАСТУПАЮЩИМ НОВЫМ 2012 ГОДОМ!!

topic ответил на Йивгеней автора Siringa в Загальні питання та новини з сайту

Присоединяюсь к поздравлениям и желаю всем пользователям и писателям дорогого и любимого форума Antiraid достижения задуманного, исполнения желаемого, упорства и сил в деяниях! Уважаемый stairtov, раз уж тут в этой теме пошла такая "поэтическая жара", а Ваши слова еще раз напомнили стихотворение, с который меня ознакомили еще в средней школе на уроке американской литературы:Портрет художника в преждевременной старости (Portrait of the Artist as a Prematurely Old Man By Ogden Nash) Давно известно каждому школьнику — и даже каждой ученой женщине, если она к науке не глуха,— Что на свете существует два вида греха. Первый вид называется Грех Совершения, и грех этот важный и сложный, И состоит он в совершении того, чего совершать не положено. Второй вид греха-полная противоположность первому, и зовется он Грех Упущения, и грех этот столь же тяжкий, что передовыми праведниками всех времен — от Билли Санди до Будды — авторитетно доказано, И он заключается в несовершении того, что вы делать должны и обязаны. Я тоже хотел бы высказать мнение по поводу этих двух видов греха — сначала по поводу первого, чтоб со вторым не мешать его,— А именно: из-за него не стоит терзаться, потому что Грех Совершения, как бы он ни был греховен, по крайней мере доставляет удовольствие — иначе кто бы стал совершать его? Второй вид греха-Грех Упущения — менее гласный, Но зато он самый опасный. Что причиняет истинные страдания? Невнесенные взносы, неоплаченные счета, неподсчитанные расходы, ненаписанные письма и пропущенные свидания. Кроме того, Грех Упущения носит весьма прозаический харак- тер, до которого мы грешные не очень охочи: Если вы не делаете того, что следует, для вас не наступают праздничные дни и тем паче египетские ночи. Вас не охватывает блаженный экстаз Всякий раз как вы не платите за свет и за газ; Вы не хлопаете по спине знакомых в таверне и не кричите: «Друзья! Давайте веселиться — не напишем еще по одному письму, и за все ненаписанные письма плачу я!» В мире много утех для души и для тела, но Нас не может осчастливить то, что нами не сделано. И хоть все мы ожидаем от жизни благ — нам просто вынь да положь их,— У нас бывает гораздо больше мороки от несовершенных нами хороших поступков, чем от совершенных нами нехороших. Итак, если вы меня спросите, я скажу, что наверное лучше совсем не грешить, но уж если согрешить доведется без спроса вам,— Грешите предпочтительно первым способом. Для любителей буржуазной культуры и англицкого языка текст оригинала можео почитать здесь: http://www.uspoetry.ru/poem/104 -

Ну воть: вроде влезло

-

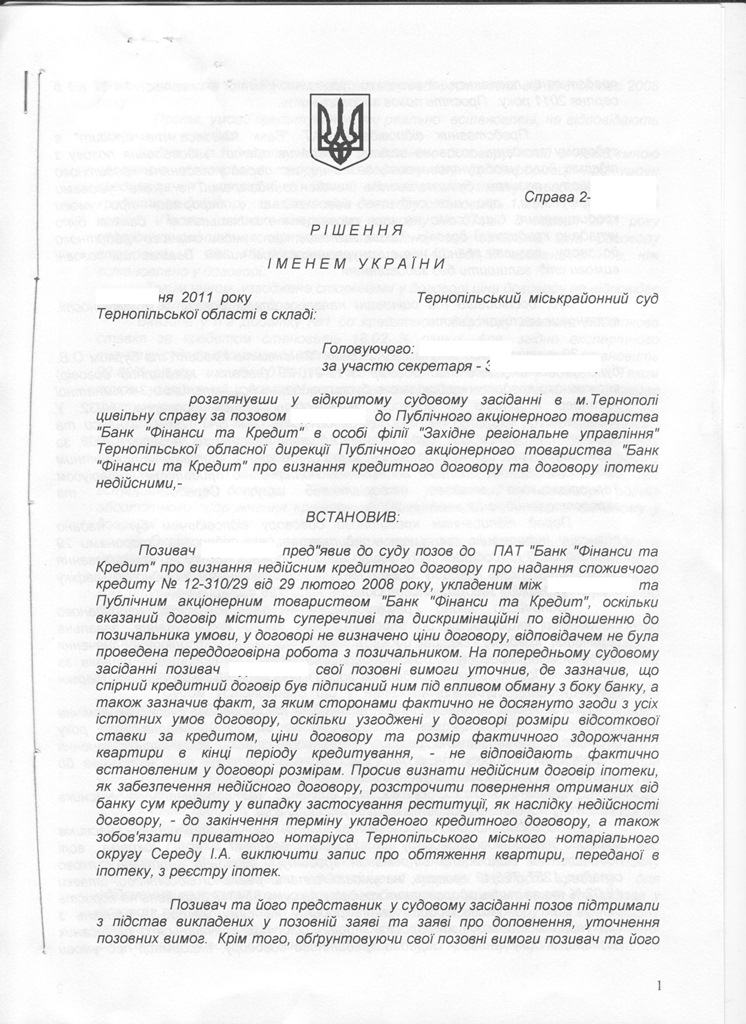

Ну вот, не влазит Как говорят у нас на Украине: "нэ бувае, шо нэ влазыть, то ви, кумэ, погано старалися. Может подшаманить скан надо? Размер файла уменьшить? или текст распознать? дык мы всегда рады помочь.Я так понимаю, что в данном случае идет речь о признании недействительным кредита в гривне?

-

Мои поздравления!!! А решение первичной инстанции в студию можно? ;-)

-

Немного не по теме, но оченна уж показательно: Арбузов рассказал, какие условия ипотечного кредитования будут в 2012 году http://korrespondent.net/business/realesta...dut-v-2012-godu НБУ в 2012 году планирует удовлетворить потребности страны в ипотечном кредитовании за счет доступных ипотечных кредитов, которые будут предоставлять Ощадбанк и некоторые зарубежные банки. считаем, что в первом квартале мы уже можем получать условия ипотечного кредитования следующие: это срок кредитования не менее 10 лет, процентная ставка должна быть не более 14% в гривне. "Мы проанализировали, что среднестатистическая семья, она имеет возможность тратить в месяц на эти вещи около 3-4 тысяч гривен, от этого мы и отталкивались и получили такие показатели. К нам присоединились некоторые зарубежные банки и сегодня мы ведем переговоры по увеличению объема", - добавил Арбузов. Ну вот и чудненько: 3-4 тысчи в месяц, гривен, не более чем под 14 % в той же гривне! Ведь именно из такого расчета трат на погашение и выдавалось большинство "валютных" кредитов на жилье, так сказать, первой необходимости в период кредитного шабаша. Так с какой радости теперь заемщики должны платить больше?

-

Ну, я так понимаю, как и у нас "долларовых", та же ситуация: кредит Вам не выдали, потому что франки со счета 2620 куда-то "пропали" и Вы их не получили. А получили гривну, которую Вы по договору не просили. Откудова взялась гривна Вы не знаете, может у банка была благотворительная акция?

-

В Криминальном Кодексе есть такая статья "Службове підроблення", и с какой бы "благородной целью" оно ни было сделано, ответственности за службове пидроблення никто не отменял. Если подписи подделаны, громко и во все инстанции заявляйте об этом.Я уже цитировала выше в теме: Согласно ПОЛОЖЕННЯ про порядок та умови торгівлі іноземною валютою ЗАТВЕРДЖЕНО Постановою Правління Національного банку України 10.08.2005 N 281 Глава 1. Порядок оформлення заяв про купівлю або продаж іноземної валюти або банківських металів 1. Заяви про купівлю або продаж іноземної валюти або банківських металів заповнюються українською мовою за зразками, наведеними в додатках 1 - 4 до Положення або за довільною формою із зазначенням усіх обов'язкових реквізитів, передбачених пунктами 3 і 4 цієї глави. http://zakon2.rada.gov.ua/laws/show/z0950-05 Есть еще и такое в этом же положении: 14. Уповноважений банк має право без отримання від клієнта заяви про купівлю іноземної валюти або банківських металів здійснювати операції з купівлі/обміну (конвертації) іноземної валюти або банківських металів на потреби, визначені в розділі II цього Положення, якщо в договорах(про відкриття непокритого акредитива, про надання гарантії, кредитних, про інвестиційну діяльність) між клієнтом та уповноваженим банком клієнт доручає банку здійснити купівлю/обмін (конвертацію) іноземної валюти або банківських металів. Уповноважений банк у договорах, укладених з клієнтом, визначає порядок установлення курсу/крос-курсу під час здійснення операцій з купівлі/обміну (конвертації) іноземної валюти, а також перелік необхідних реквізитів для здійснення купівлі/обміну (конвертації) іноземної валюти або банківських металів. { Абзац другий пункту 14 глави 2 розділу IV в редакції Постанови Національного банку N 111 ( z0546-11 ) від 13.04.2011 } В кредитных договорах было прописано чего-то про обмен франков на наши юани? Я так понимаю речь идет о незаконной валюто-обменной операции, которую совершил банк, и которую клиент не инициировал. А что в договоре написано: каким образом выдается кредит?

-

Ого... Даже так... а банк аппеляцию подавал?

-

Можно же подать иск о недействительности отдельно. Банк сам прибежит с клопотанням о "соединении дел". Правда, все зависит от темпов принятия конкретным судом дел в производство. по поводу того, что банк не подал доказательства до рассмотрения дела по сути напишите отдельну бомагу (типо додатка до заперечення) где конкретно укажите, что банку должно быть отказано, так как доки вовремя не поданы (подавайте письменно через канцелярию). Можно ли на этом основании просить отвод ... ну Вы сами, наверное, понимаете, что основание сомнительное: судья ж просто хочет разобраться ;-))) В моем случае ПИБ 4 месяца (т.е. уже было больше 5 заседаний по сути) нёс помесячный расчет... (нёс-нёс, а потом взял и забрал иск) По каждому принесённому банком доку - незаверенному, не соответствующему нпа нбу, пишите заяву по ст. 185 ГК про виключення доказив , чия достовирнисть выклыкае сумнив , и тоже в канцелярию, под штампик.

-

Хроника "слива" банков.

topic ответил на Йивгеней автора Siringa в Загальні питання та новини з сайту

Ну ладно, кредиты в маркетах бытовой техники не считаются. То такЭ. Там хоть весчь живую потребитель берет, счупает её и пользует с момента подписания. Вот знакомый мой недавнось взял телик лэд самсунговский, под 0% у "красного однояйцевого брата" Привата - Дельты. За 8 месяцев выплатил, комиссия 30 копеек. И больше никаких насчитываний. Канеш, не без приколов с досрочным погашением: несмотря на досрочно внесенные платежи в большей сумме, его все равно дельта-банка заставляла платить до указанной даты платеж, указанный в графике: ну погасил досрочно (изначально кредит на год был). Из подлянок - эт вроде бы все, других не было. Дельта ему даж письмо пообещала выслать на дом. адрес о погашении кредита и о том, шо претензий больше не имеет. -

Хроника "слива" банков.

topic ответил на Йивгеней автора Siringa в Загальні питання та новини з сайту

Гы-гы, кредитование, гаварите, основной источник. На большее бизнес-фантазии не хватает? И шо они думают, себе, банки с крышками, что после судебных решений, которые сживают со свету заемщиков. у них будут еще желающие брать их кредиты? Мало того, что сами банки не хотят брать "по пять", и даже не "по десять", а сразу по 30-40 ;-), дык еще и целевую аудиторию свою на корню изничтожают. Ну, пусть сами у себя кредиты берут и депозиты из собсных карманов закладывают. Объяснение экономик 2011 года на примере обычного бара http://ibigdan.livejournal.com/9874037.html -

Спасибо большое , т.е. достаточно одного текущего счета и описания в договоре сколько и куда банк списывает. У меня в договоре ваасче классна: в разделе про умови кредитування расписано, что чего-то там выдается с 2233, и целый пункт как начисляются и погашаются проценты на 2238. А вот в обязанностях позычальныка просто пестня: позычальнык зобовязуеться погасыты кредыт и проценты на 2233 согласно графика (в графике по 200 у.е.) И ни мур-мур про какие-то оплаты на 2238. Вообщем, данный пункт даже печерский суд трактовать отказался, потому как любой "процессор подвисает" в этом месте. ;-)

-

А чего это они " с места в карьер"? Они Вам присылали претензию, что у Вас возникла просроченная задолженность по оплате процентов или тела? Вы запрашивали, а они присылали детальный расчет задолженности, ведомости о движении денюх по Вашим счетам?Ну и согласно измененному ЗПП срок досрочного погашения сичас не 30, а 60 дней для споживчих кредытив, забеспеченных ипотекою. Ну и копии заверенных належным чином доков о передачи долга еще надо попросить.

-

Ну всё же, уважаемые господа профильные специалисты! Объясните, пожалуйста, мне, блондинко, сколько должно быть текущих счетов и куда надо платить проценты при ПРАВИЛЬНОЙ процедуре погашения кредита наличной иностранной валютой в соответствии с п.2.6 Постановы 174? 2.6. Погашення клієнтом кредиту в іноземній валюті готівкою іноземної валюти здійснюється банком (філією, відділенням) із використанням поточного рахунку цього клієнта відповідно до укладених між ними договорів. А проценты куда должны платиться? На тот же счет, что и тело кредита, или на другой счет 2620? Спасибо