Siringa

-

Число публикаций

1989 -

Регистрация

-

Последнее посещение

-

Days Won

59

Тип контента

Профили

Форумы

Календарь

Весь контент пользователя Siringa

-

Кредит в долларах США. В договоре, подписанном со "старым" уже закрытым отделением было написано, что "Позычальнык обязуется погасити заборгованість по кредиту та процентах перед Банком відповідно до розробленого графіку погашення (додаток №1 до Договору) на позичковий рахунок №2233" А банк надає іпотечний кредит одноразово в повному обсязі шляхом видачі готівкою з його позичкового рахунку 2233. Ну там чего-то еще есть про 2238, но как-то неразборчиво ;-) Есть заява на выдачу готивкы, неизвестно кем подписанная в графе отримувач, без печати банка и штампа кассы про выдачу американских денег с 2233 на 1001. Раньше, в старом отделении я была "блондинко", оставляла "деньги на тумбочке" кредитному манагеру. Банк зачислял куда хотел, в том числе и на счета не прописанные в договоре. Потом банк сказал ККГ подать в суд, я начала читать, в том числе нпа НБУ, спустя 4 месяца банк сказал ККГ забрать иск. Но с тех пор, как я начала "читать" я перестала платить на странные счета и оставлять "деньги на тумбочке". Зато начала писать письма. Ну а в момент подачи в суд скоропостижно закрылось старое отделение и платить стало совсем некуда.

Кредит в долларах США. В договоре, подписанном со "старым" уже закрытым отделением было написано, что "Позычальнык обязуется погасити заборгованість по кредиту та процентах перед Банком відповідно до розробленого графіку погашення (додаток №1 до Договору) на позичковий рахунок №2233" А банк надає іпотечний кредит одноразово в повному обсязі шляхом видачі готівкою з його позичкового рахунку 2233. Ну там чего-то еще есть про 2238, но как-то неразборчиво ;-) Есть заява на выдачу готивкы, неизвестно кем подписанная в графе отримувач, без печати банка и штампа кассы про выдачу американских денег с 2233 на 1001. Раньше, в старом отделении я была "блондинко", оставляла "деньги на тумбочке" кредитному манагеру. Банк зачислял куда хотел, в том числе и на счета не прописанные в договоре. Потом банк сказал ККГ подать в суд, я начала читать, в том числе нпа НБУ, спустя 4 месяца банк сказал ККГ забрать иск. Но с тех пор, как я начала "читать" я перестала платить на странные счета и оставлять "деньги на тумбочке". Зато начала писать письма. Ну а в момент подачи в суд скоропостижно закрылось старое отделение и платить стало совсем некуда. -

Сотрудница "карточного" отдела ПИБа высказала мнение, что договорное списание с карточного счета в валюте нельзя делать. Только - в гривне. если карточка в валюте - то перечисление только по платежному поручению. Опять же, счет карточный я не открывала, так как 1) не хочу согласно ЗПП платить додаткови платежи и комиссии и 2) хочу разобраться, зачем мне карточный счет 2625, чтоб платить по кредиту, если мне нужен 2620.

-

Ну почему - бред... По результатам моих двухдневных похождений по этажам отделения будет написан подробнейший отчет "дырехтору" отделения и главе правлиння, с указаний фамилий и лиц сотрудников, с детальным изложением диалогов, ну и плюс есть зарегистрированное заявление на открытие тек. счета (именно 2620), а не "карточных" продуктов, поданное сегодня. И про услугу на сайте тоже спрошу в письменном виде. Тока я уже не знаю, чего просить: просить открыть текущий счет (так уже раз 5 в письменном виде просила)? или просить разъяснить сотрудникам класификацию счетов согласно плану счетов? или может сразу просить вернуть мне, внесенные через кассу банка за всё это время доллары? По поводу поточни рахункы клиентам- так и было заявлено - мы клиентам-физикам открываем только карточные счета.

-

Ну вот я такими карточными продуктами без текущего не пользовалась лично, просто по работе заметила - народ давал реквизиты для перечисления ин.валюты на личный счет, а в реквизитах фигурировали не 2625, а 2909. Посему вдруг подумалось, что и у ПИБа его карточный продукт може буты таким самым - карту выпустят ... а в реквизитах всьо будет через 2909 ;-))) А в чем разница между 2620 "Поточні рахунки фізичних осіб" и 2625 "Кошти фізичних осіб для розрахунків платіжними картками"? Где об этом почитать? Как аргументированно в письменном виде пояснить банку что карточный счет "не годиццо" с точки зрения нормативки НБУ (а не только закона о защите потребителей) для использования для обслуживания кредитного счета? А насчьот - "не могут" открыть - дык я не удивляюсь. мне же не надо в "любом банке", мне надо - в ПИБе, да еще в центрово-киевском отделении конкретном (куда меня по усным утверждениям "перевели" на обслуживание... Паспорт и ИНН в моем "живом" сопровождении гуляли два дня по этажам отделения ПИБа - из отдела в отдел, от сотрудницы ...к сотруднице... Даж на всяк случай заяву на открытие 2620 с копиями паспорта и ИНН были зарегистрированы в приемной "директора" отделения.

-

Хочу поделиться вестями, только не с полей (боя), а так сказать "с вражеских окопов" в тылу врага. Пошла в самое Центрово-киевское отделение ПИБа с надеждой открыть себе текущий счет для уплаты платежей согласно графика договора в долларах США. В письмах мне и Директор центрово-киевского отд. и первый зампред в один голос пообещали, что в данном центрово-киевском отд. мне текущий откроют. В рядах "врага" данное задание вызвало беспокойство. Вполне адекватная с виду зам. начальника кредитного отдела сообщила мне следующее: "А зачем Вам личный текущий счет? Мы же Вам открыли личный счет 3739 ..." Пришлось прочитать выдержки из нормативки, что такое счет 3739 согласно плану счетов. Другая, тоже вполне милая с виду сотрудница, заявила, так все вносят валюту на 3739... На что пришлось ответить, что таки да, мне известно про масштабность нарушений валютного законодательства. После часа прогулок в направлении от одного отдела в другой, сотрудники выяснили, что "обычный" текущий счет они мне открыть не могут, потому что "у них нет такого банковского продукта". (афигеть... а за что ж тогда берут плату в виде процентов? если продукта текущий счет нету, то как тогда могут обслуживаться и быть кредиты в иностранной валюте? В конце-концов, решили, что единственный "продукт" который ПИБ мне может предложить, это открыть карточный счет: карты виза-электрон-классик-голд, или маэстро-мастеркард.... Естесна, есть абонплата за обслуживание карты, есть неснижаемый остаток и соответственно 0,5 % за осуществление перевода на другой счет ПИБа. согласно ЗПП - меня предложенные условия не устравивают, потому как это доп. комиссии и платежи, не прописанные в договоре. Вот и получается, наличкой я валюту напрямую на 3739 платить не могу, так как буду соучасником валютных махинаций ПИБа. Счет текущий "обычный" - т.е. "без карты" открыть мне ПИБ не может, потому как " у них нет такого банковского продукта", а карта виза-мастеркард - "це непотрїбні споживачу послуги, які він має ризик придбати". Как жить дальше? ;-) Кстати, по работе столкнулась вот еще в каким явлением нашей банковской системы в случае карточных счетов. Вот у меня в другом банке открыт карточный счет для личных нужд, виза классик карта, никаких абонплат, и неснижаемых остатков, плата только за перевыпуск карты и обналичку. текущий счет 2625. При переводе денег в буржуйской валюте в реквизитах указывается свифт, банк-корреспондент и номер счета 2625. Тут мне понятно - деньги переводятся на личный счет. А вот есть такие карты, в таких банках, что в случае перевода на них денег банк дает реквизиты свифта, кор. банка и счет 2909, а в деталях платежа надо указывать- поплнение карты №... Это как? В таком случае получается нет текущего счета "привязанного" к карте? В чём подвох во втором случае?

-

Я пока не сильна в дифференциации указанных аббревиатур... Но, как говориццо, "пилите, Шура, пилите..." Будем пилить... упс... ну т.е. писать.А как официально звучит название 6го отдела?

-

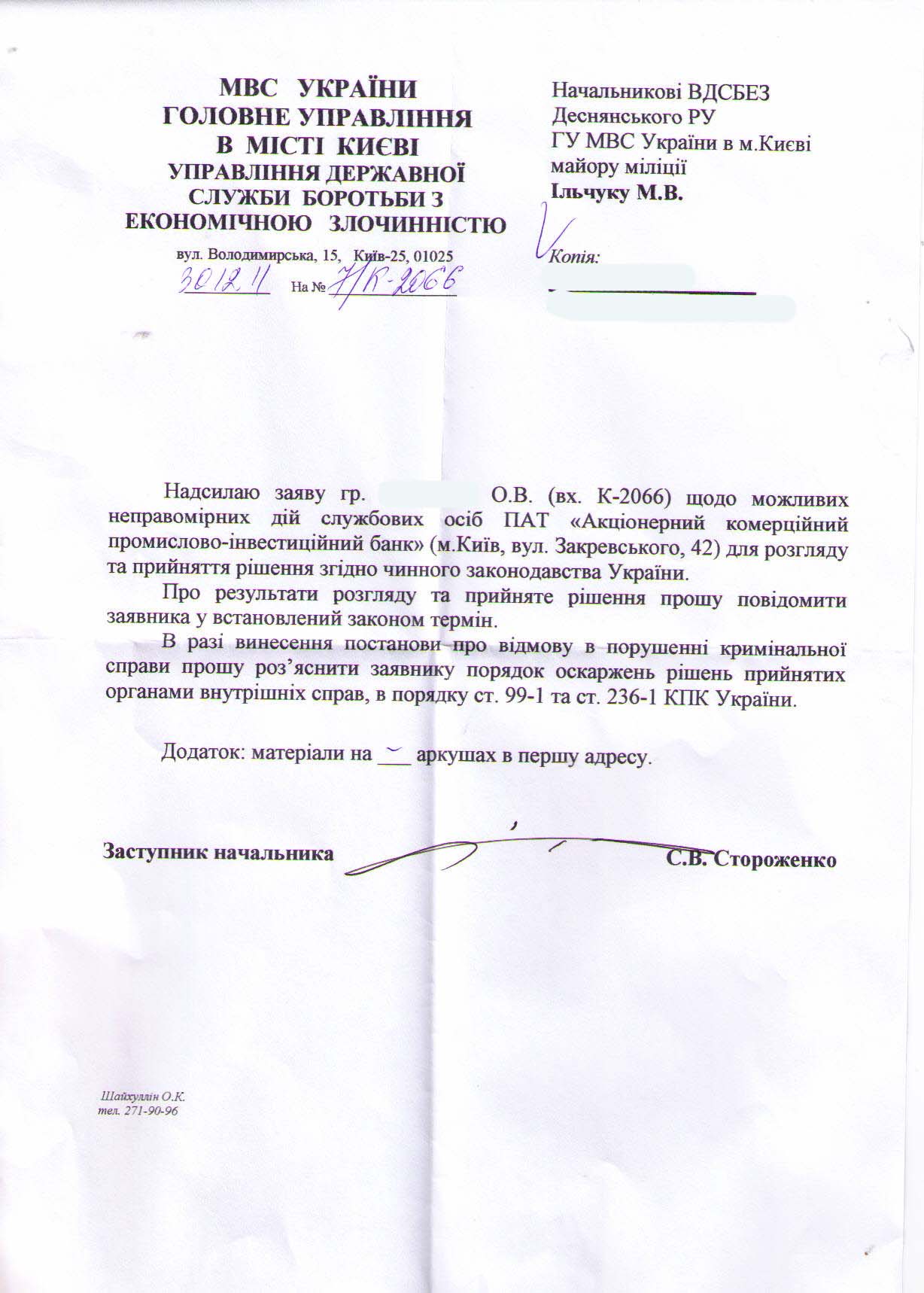

Сегодня неожиданно получила ответ от Управління державної служби боротьби з економічною злочинністю. Копию своей жалобы НБУ, которую я уже выкладывала здесь, http://antiraid.com.ua/forum/index.php?s=&...ost&p=44260 я, по совету Ростислава, направила и в МВС України. (МВС - отправил на Владимирскую). Ну а Владимирская 15 - отправила начальнику ВДСБЕЗ Деснянського РУ ГУ МВС України в м. Києві. Я уж и не знаю, чего начальнег Деснянского района в письме моем о "высших" материях постанов НБУ поймет, привычных ему терминов в жалобе мало, разве что указание - что подпись на мою не похожа. Да и неувязочка в том, что отделение - закрыто. Отчитаеццо, небось, товарисч, шо "порушныкы" покинули место правопорушення.

-

CCG-Credit Collection Group

topic ответил на Lena vin автора Siringa в Антиколеторські послуги, допомога позичальникам, повернення депозитів

По поводу КаКаГешников могу посоветывать из личного опыта: 1) Ни на какие распросы о кредитах, финансовом состоянии или договорных отношениях с банками и пр. учреждениями не ведитесь. Можете ответить, что это конфиденциальная инфа и неизвестного в трубке не касается. (Ну он-она-оно) канеш сразу "заведеццо" и начнет возражать, типо касаецо. Вы в этот момент переходите к п. 2 2) Требуйте прислать Вам копию доверенности, договора и пр., надлежащим образом заверенные, и которые свидетельствуют о том, что данный конкретно КаКаГешник имеет право представлять интересы банка. 3) Сразу заметко: электронной почты и доступа к Интернету у Вас нет по определению, ну разве что данный КаКаГешник готов Вам безвозмездно выделить 300-400 грн. наличными завтра, тогда Вы Интернет проведете. Соответственно, ни на какие сымесы от каллекторафф не отвечайте. Законодательствои не предусмотрена такая официальная форма уведомления, как сымес. Можете завести тетрадь, где фиксируйте странные сымесы от коллекторафф и звонки, и написать жалобу в Банк, проинформировав его о странных смс со странных номеров и с просьбой дать ответ на вопрос: "Имеет ли Ваш любимый Банк к этому телефонному террору отношение и спонсирует ли этот шабаш? 4) КаКаГешник он канеш упорен, и ни смотря на то что один раз Вы с ним отказались обчаццо без дока, будеть звонить исче. В этом случае, будьте настойчивее, и ни пока пункт 2 не будет выполнен выполняйте п. 1 5) Если вдруХ КаКаГе -конторо пришлет Вам какой-нибудь доверенность или договор свидетельствующий о том, что они предстваляют интересы Банка- копируйте данный док и шлите письмецом в Банк с просьбой подтвердить информацию. КаКагешнику отвечайте, что направили копию Банку, теперь ждете подтверждения от Банка ( ну а Банк естесна у Вас не быстрый, потому просите перезвонить не ранее чем через 30 дней. При этом не забываем исполнять требования п.1. 6) Банков, которые официально подтвердили в письменном виде, что они спонсируют шабаш коллектрофф я в природе не встречала, если вдруг Ваш банк оказался исключением- в рамочку его и на стену, немедленно проинформируйте об этом окружающих. В любом случае, не ведите НИКАКИХ разговоров по телефону о своей личной жизни, работе, материальном положении и договорных отношениях с неизвестными лицами. -

А это, я так понимаю, "отголоски" проведенных дибатофф ;-) http://news.dt.ua/ECONOMICS/kolektoriv_obi...konu-96879.html Діяльність колекторських агентств слід обов’язково врегулювати на законодавчому рівні. Розробку й прийняття законодавства, яке б чітко регламентувало роботу колекторів, потрібно пришвидшити. Про це, коментуючи законопроект «Про заборону надання колекторських послуг щодо фізичних осіб – боржників» (реєстр. №9379), заявив автор документу, народний депутат Юрій Полунєєв під час публічних дебатів «Зміни правил споживчого кредитування: в інтересах банків чи в інтересах клієнтів?», які провела ГО «Ліга фінансового розвитку» за підтримки проекту USAID «Розвиток фінансового сектору» FINREP і тижневика «Дзеркало тижня. Україна». Зокрема він зазначив, що не виступає за «довічну» заборону колекторів і висловив готовність пом’якшити запропоновану собою норму, якою передбачається заборонити банкам передавати колекторам борги фізосіб на суму менше, ніж п’ятдесят мінімальних заробітних плат (близько 50 тис. грн). У цьому контексті голова правління «Укрсоцбанку» Борис Тимонькин зазначив, що на сьогодні банківські установи передають на обслуговування колекторам здебільшого невеликі позики – розміром лише кілька тисяч гривень. Тож встановлення пропонованого 50-тисячного порогу суттєво ускладнить роботу фінустанов. Відповідно, зниження цього порогу є значно комфортнішим варіантом для учасників ринку. Нагадаємо, що на сьогодні в Україні більше 200 компаній надають послуги з повернення боргів. А станом на кінець 2010 року загальний обсяг боргів, переданих колекторським агентствам, склав більше 10 млрд грн.

-

А если в Договоре прописано, что "позовна давність - 10 років", то как в этом случае? Считается, что срок по застосування наслідків нікчемного правочину - 3 года или 10?

-

Вот, к примеру, на мой запрос подтвердить получение от меня долларов США, банк ответил что получил стока-то в виде погашения тела и стока-то в виде процентов. И сразу же приписал, что Вам был выдан кредит в размере N долларов США. В какой форме заемщик должен письменно отказаться от получения кредита в полном объеме? Просто в виде ответа на полученное письмо, что денег в валюте он не получал? Какие следующие действия по отношению к банку? Попросить банк в письменной форме вернуть все незаконно полученное?

-

Вот, к примеру, на мой запрос подтвердить получение от меня долларов США, банк ответил что получил стока-то в виде погашения тела и стока-то в виде процентов. И сразу же приписал, что Вам был выдан кредит в размере N долларов США.

-

А для чего должны использоваться основний поточний та додатковий поточний рахунки? Где об этом можно почитать? Имеется ли здесь ввиду, что основний поточний - это для тела кредита, а додатковий поточний - для процентов?

-

Погодите, а разве того, что начальник отделения сам пишет точную сумму, которую от меня получил, не достаточно? правда, почему то часть внесенных тугриков он называет "телом", а другую часть "процентами", хотя тугрики то были абсолютно одинаковыми, с надписсю "ин год уи траст". Вот захочу я признать договор недействительным, как мне узнать какую сумму я за эти долгие годы, уплатила, пока меня, как спожывача обманным путем втягивали в валютные махинации"? И что будет служить "правильным" подтверждением? Пачка квитанций у меня есть, правда, начальник отделения "признал" в письменном виде уплаченной сумму почти на 1 тысчу тугриков больше, чем я считала по квитанциям. Но отделение ЭТОГО начальника от меня ничего не получало ;-) Получало предыдущее, от которого начальнега не осталось уже. Или надо, чтоб Голова Правлиння сам лично подтвердил получение от меня денег ПАТ?

-

На мои неоднократные запросы банку с просьбой подтвердить получение от меня энной суммы в валюте, начальник отделения банка (куда меня перевели, но доп. соглашение мы еще так и не подписали) ответил следующее: За период с и до мной было погашено тела кредита - на сумму Х и сплачено процентов на сумму У. При этом сразу же приписал, что мной якобы был получен кредит в американской валюте (не было такого !) на сумму Z. И что у меня есть заборгованнисть. (Ну и приложили эксель таблицу с циферками, неизвестно откуда взятыми. Стоит ли ответить начальнику отделения, что "Вас Иван Иваныч в 2006 году не стояло со мной рядом, и потому лично Вы свидетелем не были, и утверждения Ваши, что я чего-то получила базируются на Ваших умозаключениях или что коллеги Вам дали неверную информацию. Соответственно и задолженности у меня никакой нет? Достаточно ли письма начальника отделения Банка в вышеизложенной форме для "правильного" подтверждения того факта, что банк от меня валюту получил?

-

На мои неоднократные запросы банку с просьбой подтвердить получение от меня энной суммы в валюте, начальник отделения банка (куда меня перевели, но доп. соглашение мы еще так и не подписали) ответил следующее: За период с и до мной было погашено тела кредита - на сумму Х и сплачено процентов на сумму У. При этом сразу же приписал, что мной якобы был получен кредит в американской валюте (не было такого !) на сумму Z. И что у меня есть заборгованнисть. (Ну и приложили эксель таблицу с циферками, неизвестно откуда взятыми. Стоит ли ответить начальнику отделения, что "Вас Иван Иваныч в 2006 году не стояло со мной рядом, и потому лично Вы свидетелем не были, и утверждения Ваши, что я чего-то получила базируются на Ваших умозаключениях или что коллеги Вам дали неверную информацию. Соответственно и задолженности у меня никакой нет? Достаточно ли письма начальника отделения Банка в вышеизложенной форме для "правильного" подтверждения того факта, что банк от меня валюту получил?

-

Правильно ли формальное воплощение сказанного выше? Берем выписку по 2203, 2233 или по другим внутренне-аналитическим счетам длинной в 2-3 метра, которые охотно могут притащить банки в суд. Ксерим оттудова строчку, к данной строчке из пачки сохранившихся квитанций подбираем бомагу с нужной датой, и пишем заяву о фальшивости доказательств, где обосновываем фальшивость "первичной квитанции", и соответственна, составленной на основе фальшивой квитанции 5ти метровой выписки по внутренним аналитическим счетам.

-

Не исполняйте решения судов

topic ответил на tortuga автора Siringa в Загальні питання та новини з сайту

Канешна, есть. Вот она: http://korrespondent.net/business/realesta...dut-v-2012-goduЕсли дословно, то там вот так было: "Учитывая то, что мы сделали в 2011 году я считаю, что изменения произойдут уже в первом квартале 2012 года. Потому что именно государственные банки в лице Ощадбанка предлагали вариант, мы его видели, тщательно рассмотрели, и считаем, что в первом квартале мы уже можем получать условия ипотечного кредитования следующие: это срок кредитования не менее 10 лет, процентная ставка должна быть не более 14% в гривне", - сказал он. "Мы проанализировали, что среднестатистическая семья, она имеет возможность тратить в месяц на эти вещи около 3-4 тысяч гривен, от этого мы и отталкивались и получили такие показатели. К нам присоединились некоторые зарубежные банки и сегодня мы ведем переговоры по увеличению объема", - добавил Арбузов. То бишь, проанализировав "показатели", они пришли к 14% и 10 годам, шоб семья среднестатистическая тратила 3-4 тык. гривен. -

Не исполняйте решения судов

topic ответил на tortuga автора Siringa в Загальні питання та новини з сайту

А ваабче-то в милицию-прокуратуру надо подавать на тех, кто выдал лицензии на деятельность руководству, которое прикарманило 150 лимонов. Не вериццо, шо это их "первый опыт". Ну и на руководство само, канеш. -

Не исполняйте решения судов

topic ответил на tortuga автора Siringa в Загальні питання та новини з сайту

Да полно Вам, какие мелочи. Как говаривал старый добрый Вильям "Тупость дураков всегда служит точильным камнем для остроумия" ;-)))". Тока не подумайте, ничего личного, Вас же, наверяка, окружали тока умные люди, точить не об кого было. А меня вот ваасче возмущаить само наличие в стране КыСы. При таком количестве на...банкофф, по-моему, создание КыСы в стране - это уже перебор. Тут вот на банки тока пасатреть... потом обнять и плакать. Помниццо, исчо лет пяток назад знакомая радовалась опции трудоустройства к тов. Гиленку. А иде сичас он? А иде "классные" Родовид, Укрпром банки? про мелочь пузатую баночную с дивными названиями ваасче молчу. А тут исче кидаловские ... упс. кредитовские спилки. От хто им лицензии тока выдавал? Небось же не с благородной целью справедливости-равенства братства пришли они на украинську зэмлю. Вообчем, я за "Чавеса", ну по крайней мере в том ключе, как нам новости рассказывают. ШирПотребкредиты- зло. Кажной банке - по две сотни предприятий - хай кредитуют и присматривают, шоб оно (предприятиё) работало. Тады и раб. места будут. А из кредитов физикам- ипотека с продуманными до мелочей правилами. Вон Арбузкин сам пысав, шо обычнай укр. семье надо платить не более 3-4 тык. гривен в месяц за ипотеку. Вот пусть думаеть, как это организовать в масштабах всей страны, а не как банкам ж..пку прикрыть. -

Не исполняйте решения судов

topic ответил на tortuga автора Siringa в Загальні питання та новини з сайту

Ну да, юмор - не Ваш конёк. А насчет, договоров, в которых всё "чин-чинарём" - дык эт даже оченна любопытна. В нашей стране, да еще и во времена кредитного "шабаша", плодом беспорядочной деятельности во время оного и стали так называемые "КыСы", нет ни аднаво кредитного договора, который бы с этим самым ЗПП был в соответствии. И потому можна "пальцем тыкать" в любой договор кредита и составлять таблицу на 3-5 листах несоответствий. Если вдруг у Вашего "КыСы" эта нитак - тады Вам - прямиком в книгу рекордов гиннеса ;-))), а образец договора в отдельную рамку и тему форума в качестве образца для наследования. -

Не исполняйте решения судов

topic ответил на tortuga автора Siringa в Загальні питання та новини з сайту

А чего ж Вы свою "выборку" Законом про защиту прав потребителей не разбавляете? Да и к ст. 612 ГК можно сразу 613 прибавлять. "Кы-Сы" ж выдавали кредиты физ.лицам на их спожывчи нужды, как никак? Или Вы всьо малый бузинес кредитовали? Эх, вон Уго Чавесь сказав усим мэстным банкам: "або даете гроши малому-середньому бузинесу, а бо йдете з торбамы по свиту." И никаких "КыСы" у них в Вэнэсуэли нема. ;-))) А всьо пачиму? Патаму что работа з банкамы ведецця правыльно. ;-))) (шутю) -

Ребята! А еще для ясности скиньте, (у кого есть) - правильно оформленное дополнительное соглашение к кредитному договору в инностранной валюте о СМЕНЕ РЕКВИЗИТОВ в случае, когда один счет закрывается, а другой открывается в другом отделении. Ну и соотвественно, как должен выглядеть правильный договор на открытие текущего счета в ин. валюте и договор банкивського рахунку, чтоб с этого счета погашать кредит. А то у меня сложилось впечатление, что в моей любимой ПИБ-банке мне ЭТОГО никогда так и не покажут, пока я им не принесу готовый текст в суд. заседании не попрошу подписать ;-)) А так хоцца увидеть.

-

Мое сегодняшнее заседание. Судья просто прелесть

topic ответил на Seata автора Siringa в Загальні питання та новини з сайту

Эх, вот если бы и решении заочном судья так же написала: признать недействительным, так как договор был подписан подписантом, но не прочитан им. ;-) Можно было бы смело брать на вооружение -

Мое сегодняшнее заседание. Судья просто прелесть

topic ответил на Seata автора Siringa в Загальні питання та новини з сайту

Гы, прикольно как. Подписал, но читал, без справки о том, что поручитель читать не умеет вообще и для обучения чтения непригоден как-то не убедительно звучит. ;-)))