vit

-

Число публикаций

138 -

Регистрация

-

Последнее посещение

-

Days Won

1

Тип контента

Профили

Форумы

Календарь

Весь контент пользователя vit

-

Переривання перебігу позовної давності

topic ответил на vit автора vit в Юридична консультація - чати з юристом

Решение первой инстанции - это основание считать, что срок возврата кредита настал в апреле 2010 года. Я специально пошел 3-м лицом в этом деле, чтобы в дальнейшем при спорах по кредитному договору не нужно было еще раз доказывать, что банк изменил срок выполнения обязательств в полном объеме. Речь идет о том, что я продолжал "платить" (вносил на свой текущий счет с назначением "пополнение счета") после апреля 2010 года. Сейчас хочу перестать платить вообще. Банк соответственно обратится в суд. Мне нужна аргументация (суд.практика), что мои платежи не прерывали ИД, о которой я собираюсь заявить по кредитному договору. Основные аргументы, которые я вижу: 1. Банк не имел права списывать деньги с моего текущего счета после апреля 2010 года. 2. Назначение платежа "пополнение счета" не есть прерыванием срока ИД, т.к. не есть признанием всей суммы задолженности -

Переривання перебігу позовної давності

topic ответил на vit автора vit в Юридична консультація - чати з юристом

Є, наприклад, таке рішення http://www.reyestr.court.gov.ua/Review/38359047 До того ж виникає декілька запитань: 1. Що списував банку з рахунку ? Адже нарахування відсотків щомісячно припинилось. Штрафи і пеня договором не передбачені. 2. На якій підставі банк списував ? Адже договором передбачено списання тільки "у випадках настання термінів сплати грошових зобов'язань", а останній такий настав в квітні 2010 року у вигляді повного погашення. 3. Чи міг банк здійснювати примусове списання за власної ініціативи, на підставі якого закону ? В такому випадку є позиція ВССУ http://antiraid.com.ua/forum/index.php?showtopic=7042&page=1 -

Переривання перебігу позовної давності

topic ответил на vit автора vit в Юридична консультація - чати з юристом

Рішення http://www.reyestr.court.gov.ua/Review/41006193 Я - Особа_2, позов подавав поручитель. Заперечення ще не писали, строк до 20-го листопада. Банк давить одночасно на позовну давність та на те, що кредитний договір є діючим, але останнє в цій справі значення не має. В рішенні все розписано достатньо правильно. Стосовно початку відліку позовної давності у мене особливих питань немає. До того ж практика ВСУ заспокоює. Питання більше в тому, чи є мої "платежі" перериванням перебігу позовної давності ? -

Переривання перебігу позовної давності

topic ответил на vit автора vit в Юридична консультація - чати з юристом

Наразі є рішення суду першої інстанції (скоро апеляція), яким встановлено, що була вимога банку, вона не виконана, як результат - зміна строку виконання основного зобов'язання, і на цій підставі визнано припиненою поруку з жовтня 2010 року. Строк дії договору в розумінні ст.251-252 ЦК відсутній. Які нюанси по кредитному договору ще можуть бути цікавими ? -

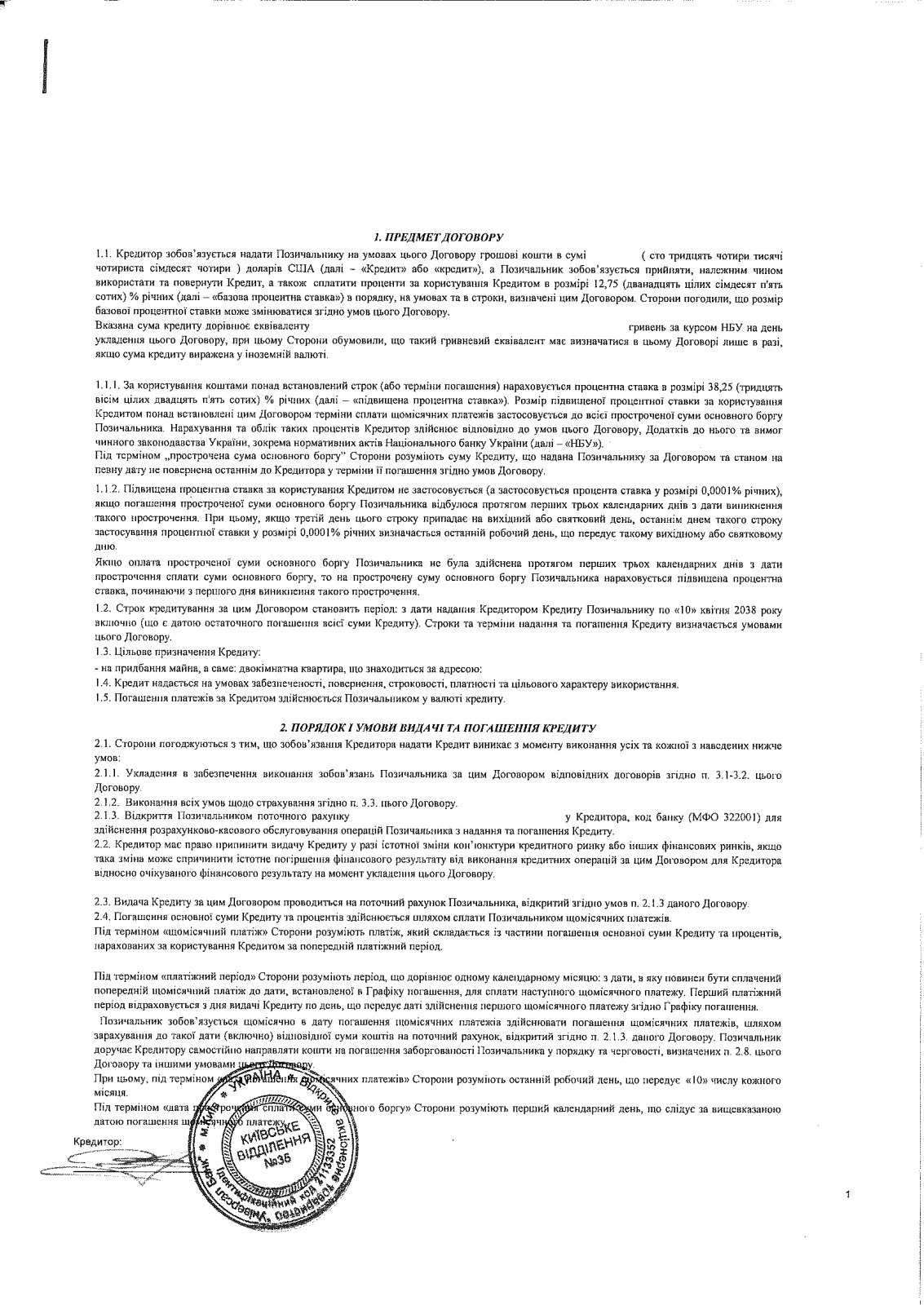

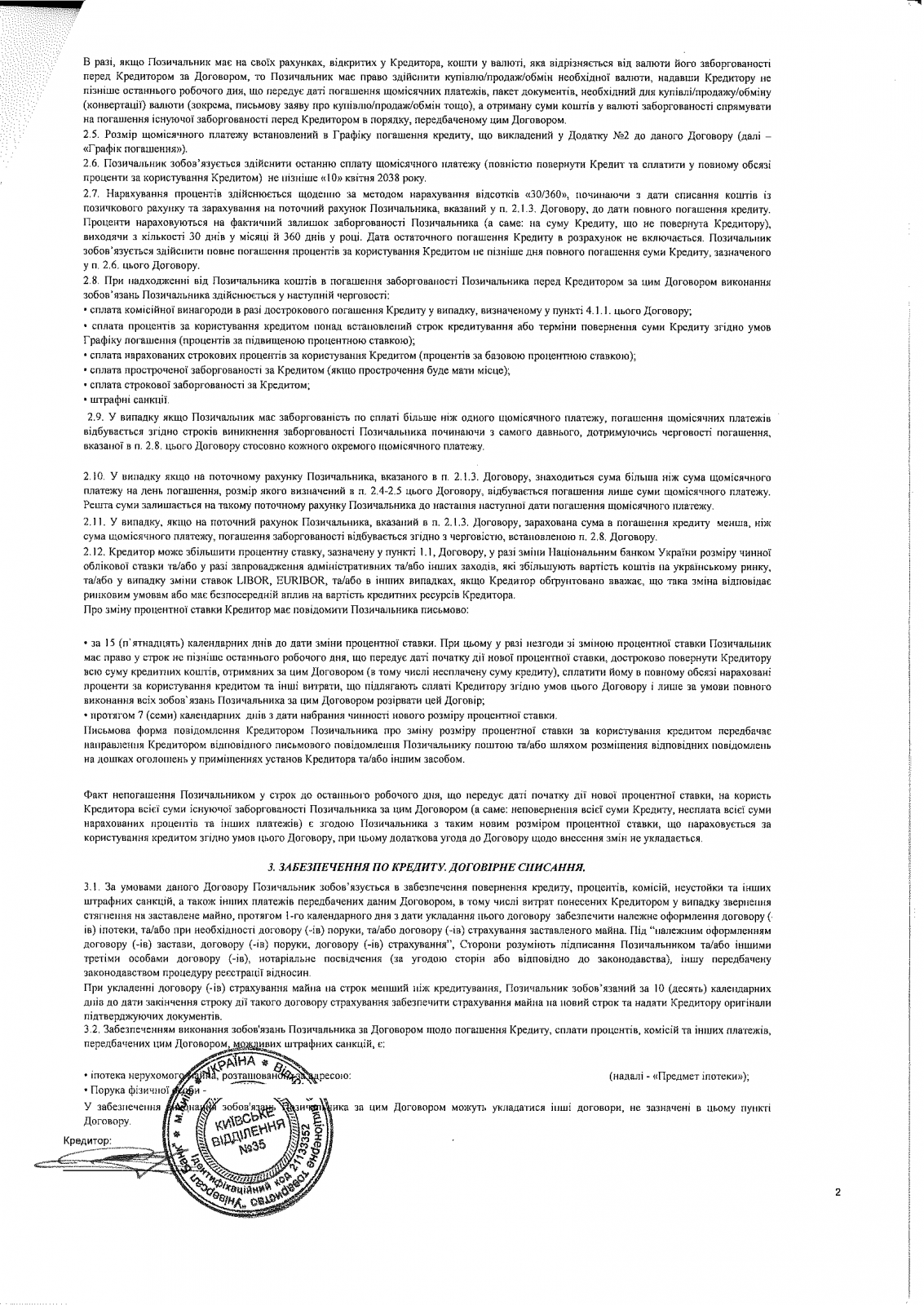

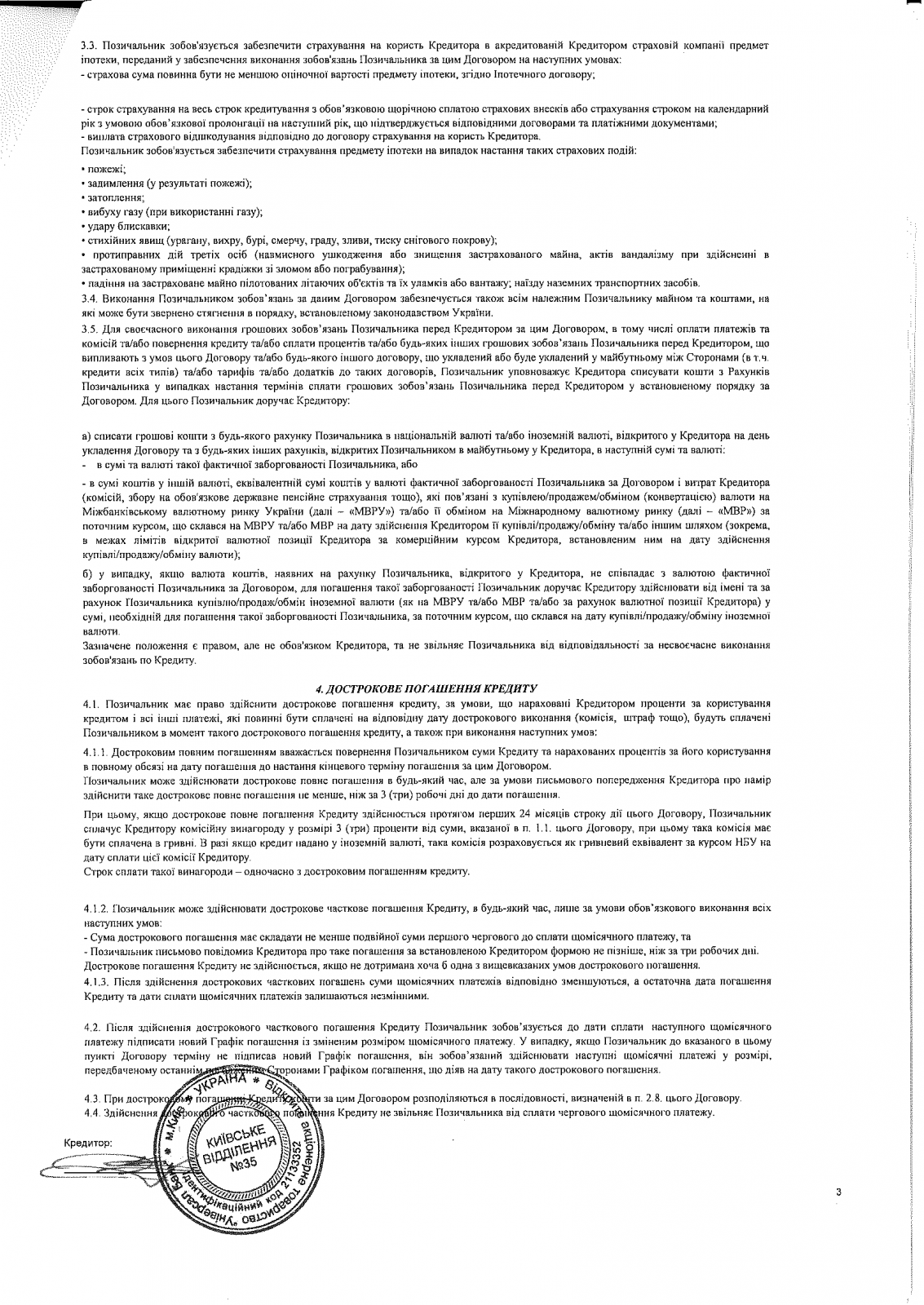

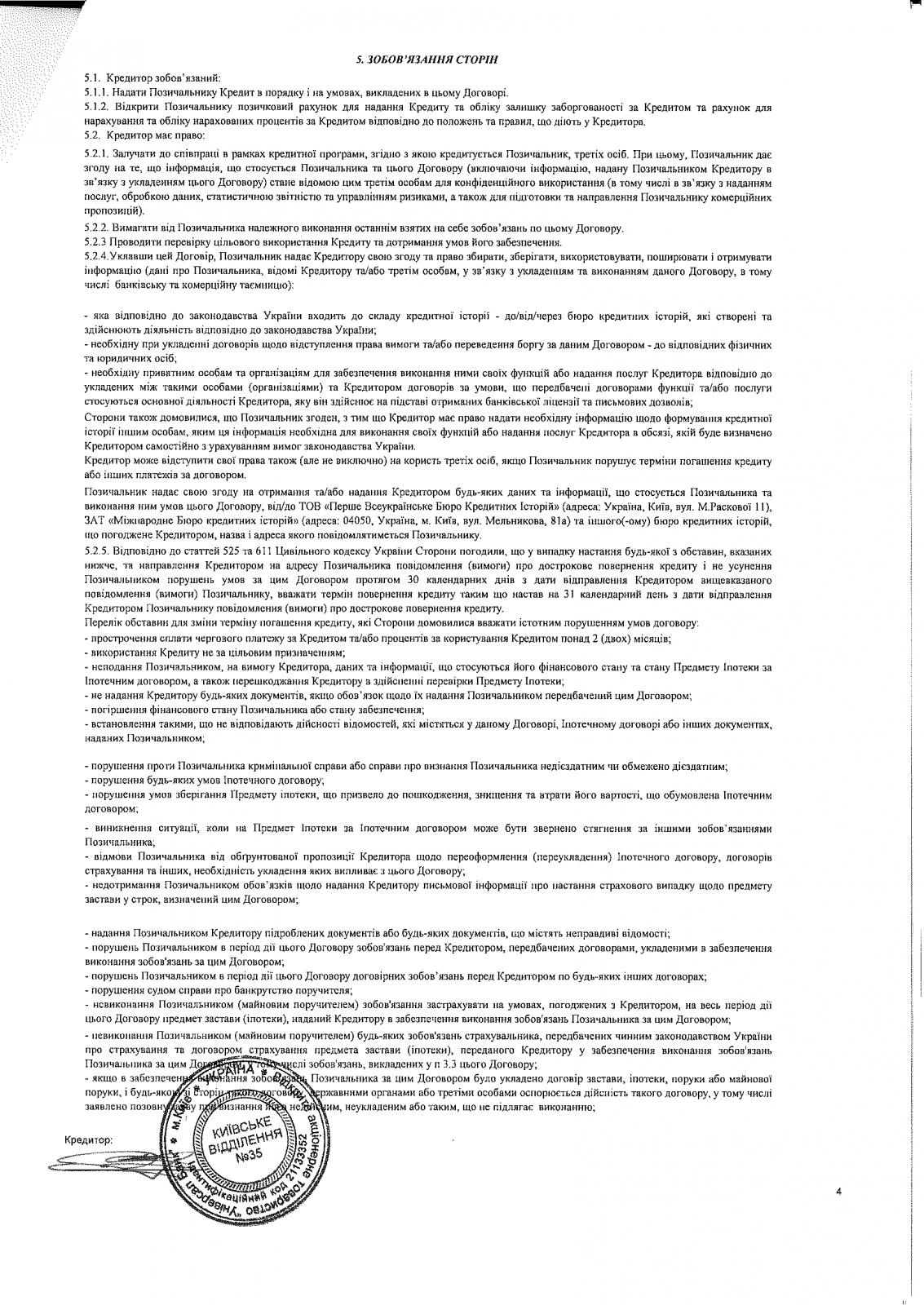

Звертаюсь до всіх знатоків за консультацією. Є така ситуація: - строк виконання основного зобов'язання настав в травні 2010 року (достроково, як результат невиконання вимоги банку) - я продовжував "платити" з призначенням платежу "поповнення рахунку" (тоді на "достроковість" уваги не звернув) - договір на поточний рахунок є окремим договором (укладався за день до кредитного договору), зв'язок з кредитним договором лише у вигляді № рахунку - в кредитному договорі є право банку на договірне списання, але тільки "у випадках настання термінів сплати грошових зобов'язань" - таке ж формулювання є і в договорі на поточний рахунок - листів, в яких я б визнавав суму боргу або чогось подібного я не писав і не підписував - банк з позовом до суду на мене так і не звернувся Є така постанова пленуму ВГСУ (на неї також посилається інколи ВССУРЦКС) http://zakon4.rada.gov.ua/laws/show/v0010600-13 В п.4.4.1 цієї постанови зазначено: "якщо виконання зобов'язання передбачалося частинами або у вигляді періодичних платежів і боржник вчинив дії, що свідчать про визнання лише певної частини (чи періодичного платежу), то такі дії не можуть бути підставою для переривання перебігу позовної давності стосовно інших (невизнаних) частин платежу.... Бездіяльність боржника (наприклад, неоспорювання ним безспірного списання коштів, якщо така можливість допускається за законом або договором) не свідчить про переривання перебігу позовної давності, оскільки таке переривання можливе лише шляхом вчинення дій." Питання: 1. Чи є перериванням перебігу позовної давності мої "платежі" після травня 2010 року ? 2. Чи мав банк право списувати гроші з мого поточного рахунку, якщо останній термін сплати настав в травні 2010 року (було змінено банком з періодичних платежів на одноразовий) ? P.S. Нещодавно дізнався завдяки форуму стосовно нюансів щодо позовної даності, а також виявилося, що договір фактично було змінено ще 2010 році. Планую нарешті взагалі перестати платити. До цього платив невеликі суми в обмін на обіцянку банку не йти до суду. Копія кредитного договору

-

мечтаю снять с себя кредитное ярмо, готова отдать квартиру. Поможете?

topic ответил на jpp автора vit в Загальні питання та новини з сайту

В законопроекте есть ограничение - до 1 млн грн остатка задолженности на 01.01.2014 по курсу на 01.01.2014 Мне из банка уже позвонили и ехидно так заметили, что я в этот закон не влажу, поскольку на 01.01.2014 у меня остаток по кредиту по тому курсу был где-то 1 040 000 грн. (это без просрочек платежей) Плюс одно из условий - отсутствие задолженности либо на 01.01.2014 либо на дату реструктуризации В общем, не понятно для кого этот закон. Создается впечатление, что "для галочки" - типа "вы просили - мы приняли". А то, что просили совсем другое, это уже их не волнует. -

Аналіз норм ст. 99 Конституції України, ст. ст.192, 533 ЦК України дає підстави для висновку про те, що незалежно від валюти боргу (тобто грошової одиниці, в якій визначена сума зобов’язання) валютою платежу, тобто засобом погашення грошового зобов’язання і його виконання є національна валюта України – гривня. т.е. доллары покупать не надо ? а если эквивалент в валюте не установлен, то платить по курсу на дату заключения ? (ст.533 ЦПК) У меня в договоре написано: "банк надає ххх доларів США; вказана сума кредиту дорівнює еквіваленту ууу грн. Сторони обумовили, що такий гривневий еквівалент ..." Т.е. эквивалента гривен в долларах нет, а есть наоборот.

-

Касація по тлумаченню строку дії кредитного договору

topic ответил на vit автора vit в Юридична консультація - чати з юристом

Да, но там апелляция зарубила на том основании, что ипотекодатель не имеет права подавать иск о толковании кредитного договора, т.к. не является его стороной. Тут вроде бы все законно. Само решение первой инстанции брал за основу. -

Подавав позов про тлумачення строку дії кредитного договору, в якому зазначено, що він діє до повного виконання зобов'язань. Районний суд взагалі написав не зрозуміло що (про все сказано в апеляційній скарзі). Апеляція послалася на відсутність спору і залишила рішення районного суду в силі. І все це при тому, що в позові чітко зазначено, що існує спір, але судді в апеляції цього взагалі не помітили. Такі фрази з апеляційної ухвали, як "Проте апелянт, у порушення зазначеного, взагалі не надає доказів на підтвердження обставин свого позову та наявності спору, що є обов'язком останнього" взагалі викликають шок. Цим вони заявили, що я подав пустий (заголовок+прошу) позов ??? Жодного аналізу жодної обставини або доказу !!! Тупо скопіювали цілу сторінку з рішення районного суду разом з усіма помилками. Зараз думаю подавати касацію з вимогою про повернення на перегляд до суду першої інстанції. Підставою цього вважаю те, що судами попередніх інстанцій взагалі не проаналізовано та не надано оцінки обставинам, викладеним в позовній заяві, які мають суттєве значення при вирішенні справи, а саме: Посилання та докази позивача на існування спору. Чи відповідає п.9.1. договору ("діє до повного виконання всіх зобов'язань") вимогам ст.251, 252 ЦК Чи може строк дії кредитного договору відповідати строку кредитування (виконання основного зобов'язання). Про все це ні районний, ні апеляція жодного слова не каже. У кого є досвід в касації щодо повернення справи на перегляд проконсультуйте, будь-ласка, щодо можливих підводних каменів. Та і взагалі буду вдячний за будь-яку допомогу, оскільки сам я не юрист, але вже декілька років вивчаю суть питання завдяки даному форуму. позов тлумачення.DOC рішення - районний.doc апеляція - скарга.doc апеляція.doc

-

ни у кого нет мнений по данному поводу ?

-

Договор купли-продажи недвижимости подлежит нотариальному заверению и гос.регистрации т.е. такой договор вступает в силу только после гос.регистрации, "оскільки момент вчинення таких правочинів відповідно до статей 210 та 640 ЦК України пов’язується з державною реєстрацією правочину" Как правило регистрация договора купли-продажи квартиры в БТИ происходила через некоторое время после его подписания и нотариального заверения (около 2 недель) Вопрос: договор ипотеки, подписанный в тот же день, что и договор купли-продажи, является ничтожным ? (нельзя передать в ипотеку то, на что еще нет права собственности) или регистрация в БТИ не имеет к этому отношения ?

-

Представление интересов в суде

topic ответил на vit автора vit в Юридична консультація - чати з юристом

Задача адвоката - объяснить клиенту, а решение должен принимать клиент. Я одно время работал с адвокатом. Все решения принимал только я, после того как он объяснит все варианты и нюансы. -

Представление интересов в суде

topic ответил на vit автора vit в Юридична консультація - чати з юристом

Поддерживаю на 100% Хотел написать в том же духе, но понял, что дискуссия может зайти далеко в философию. А закон для всех один !!! Этого нужно добиваться даже в нашем ГОНДУРАСЕ. -

Представление интересов в суде

topic ответил на vit автора vit в Юридична консультація - чати з юристом

Я человек не конфликтный. Если судья заартачится, сделаю нотариальную доверенность. -

Представление интересов в суде

topic ответил на vit автора vit в Юридична консультація - чати з юристом

Во-вторых, нет времени на хождение по нотариусам. Если есть такая возможность заверить доверенность прямо в суде - зачем зря тратить время ? -

Представление интересов в суде

topic ответил на vit автора vit в Юридична консультація - чати з юристом

Вы невнимательно читаете написанное. В коментируемом Вами посте есть ответ на Ваш вопрос. -

Представление интересов в суде

topic ответил на vit автора vit в Юридична консультація - чати з юристом

Опыт уже есть. А грамотные адвокаты (неграмотных достаточно много - из личного опыта) бесплатно работать не хотят -

Представление интересов в суде

topic ответил на vit автора vit в Юридична консультація - чати з юристом

Почему Вы решили, что вопрос только в деньгах ? Вопрос был, во-первых, о праве представления интересов без юр.образования. Во-вторых, нет времени на хождение по нотариусам. Если есть такая возможность заверить доверенность прямо в суде - зачем зря тратить время ? Очень жаль, что многие судьи считают также как Вы: закон не одинаков для всех. Как результат имеем полный бардак в решениях судов - решения очень часто принимаются не по закону, а по настроению судьи (количеству денег, занесенных судье / приказу сверху / личным взглядам на жизнь и т.д.) -

Представление интересов в суде

topic ответил на vit автора vit в Юридична консультація - чати з юристом

Спасибо. Все понял. -

Представление интересов в суде

topic ответил на vit автора vit в Юридична консультація - чати з юристом

Просто у меня был один суд, когда судья не постановил возместить расходы на нотариальную доверенность на адвоката, мотивировав тем, что в этом не было необходимости и что можно было просто заявить в суде. Вот и интересуюсь, насколько это правда и как на это влияет наличие юр.образования. -

У меня возник вопрос к специалистам. Могу ли я как человек без юр.образования представлять интересы жены в суде ? Жена - поручитель. Хочу признать поруку прекращенной. Например, чтобы не оформлять доверенность, жена заявит в суде на первом заседании, что уполномачивает меня представлять ее интересы и выступать от ее имени.

-

Невиконання вимоги банку = припинення дії договору ?

topic ответил на vit автора vit в Юридична консультація - чати з юристом

В чем другие ?Другие сроки исковой давности - это да. Но в остальном: Срок действия договора также отсутствует. Правоотношения прекращены в связи с окончанием срока исковой давности. Срок исковой давности исчисляется с момента появления права у банка на досрочное взыскание через суд. Правоотношения прекращены со дня появления такого права у банка. -

Невиконання вимоги банку = припинення дії договору ?

topic ответил на vit автора vit в Юридична консультація - чати з юристом

а если подать иск о прекращении правоотношений по аналогии как по поручительствуhttp://antiraid.com.ua/forum/index.php?sho...amp;#entry63007 -

Невиконання вимоги банку = припинення дії договору ?

topic ответил на vit автора vit в Юридична консультація - чати з юристом

Виходить так: 1. Строк дії договору є невизначений. Договір є безстроковим. (не вказана дата закінчення дії договору) 2. Банк виставляє вимогу про дострокове виконання позичальником своїх зобов'язань через порушення умов договору. (банк скористався своїм правом) 3. Вимога банку не виконана у встановлений термін. 4. Встановлюється нова дата повернення кредиту, тобто визначається новий строк виконання зобов'язання позичальником. 5. Можна застосувати п.5 ст.261 ЦК Стаття 261 ЦК України. Початок перебігу позовної давності 5. За зобов'язаннями з визначеним строком виконання перебіг позовної давності починається зі спливом строку виконання. За зобов'язаннями, строк виконання яких не визначений або визначений моментом вимоги, перебіг позовної давності починається від дня, коли у кредитора виникає право пред'явити вимогу про виконання зобов'язання. Якщо боржникові надається пільговий строк для виконання такої вимоги, перебіг позовної давності починається зі спливом цього строку. Тобто виходить, що в результаті: 1. зобов'язання позичальника є припиненими на 31-й день виставлення вимоги банком 2. у позичальника залишається відповідповідальність за порушення договору 3. у банку є право звернутись до суду з позовом про примусове стягнення 4. якщо банк на протязі 3-х років не скористався своїм правом, позичальник може забути про договір і спати спокійно Логічно ? P.S. Абсолютно згоден, що питання дуже важливе. Для багатьох це може бути виходом. Велике прохання до гуру - приділіть увагу цій темі. -

Невиконання вимоги банку = припинення дії договору ?

topic ответил на vit автора vit в Юридична консультація - чати з юристом

Теоретично так. Стаття 252 ЦК України. Визначення строку та терміну 1. Строк визначається роками, місяцями, тижнями, днями або годинами. 2. Термін визначається календарною датою або вказівкою на подію, яка має неминуче настати. Стаття 631 ЦК України. Строк договору 1. Строком договору є час, протягом якого сторони можуть здійснити свої права і виконати свої обов'язки відповідно до договору. 2. Договір набирає чинності з моменту його укладення. 3. Сторони можуть встановити, що умови договору застосовуються до відносин між ними, які виникли до його укладення. 4. Закінчення строку договору не звільняє сторони від відповідальності за його порушення, яке мало місце під час дії договору. НАУКОВО-ПРАКТИЧНИЙ КОМЕНТАР до статті 631 Цивільного кодексу України Строк договору є однією із складових його змісту. Строком є термін дії певного договору. Протягом строку дії договору сторони мають права і повинні виконувати свої обов'язки, які обумовлені предметом того чи іншого договору. Строк дії договору визначається сторонами на їх власний розсуд, за винятком випадків, коли законом передбачено конкретний строк дії того чи іншого виду договорів. Частина 2 ст. 631 Цивільного кодексу України встановлює загальне правило щодо моменту набрання чинності договором, в той же час закон дозволяє сторонам домовитись про те, що умови договору застосовуються й до відносин між ними, які виникли до його укладення. Протягом строку дії договору діє і зобов'язання, взяте на себе сторонами відповідно до умов договору. У випадку, коли сторони виконують свої зобов'язання до закінчення строку, визначеного в договорі, припиняється дія такого договору. Закінчення строку дії договору не звільняє сторони від відповідальності за порушення договору, вчинене під час дії цього договору, однак при цьому слід враховувати строки позовної давності, що передбачені ст. 257 та ст. 258 ЦКУ. Тобто, якщо в договорі сказано, що він діє до повного виконання сторонами взятих на себе зобов'язань, це не є встановденням строку дії договору. Але все одно залишаєтьс питання: як звести до того, що строк позовної давності починає перебіз на 31-й день з дня виставлення вимоги, тобто встановлення нової дати закінчення кредитування, тобто від дня настання строку виконання зобов’язання позичальником ?