dentalen

-

Число публикаций

160 -

Регистрация

-

Последнее посещение

Тип контента

Профили

Форумы

Календарь

Весь контент пользователя dentalen

-

Попалось решение или ухвала случайно. Смотрела решения в аппеляц. или касации в перилд с 1.10.11 по 1.04.12, по всем регионам, слова поиска были-недыйсний КД.Надо будет сузить да пересмотреть еще раз. Запомнила что в одном решении было-КД в дол., а зава в грн., и ее то и подавали как доказ получения грн, а суд отмел--мол не док, а есть КД. Могу сказать, что складывается ощущение, что решения в пользу заемщика отсутствуют (если по недействительности), или это что-бы не создавать прецендент и не давать надежду? В лучшем случае попадаются-частичн, но когда речь о взыскании.

-

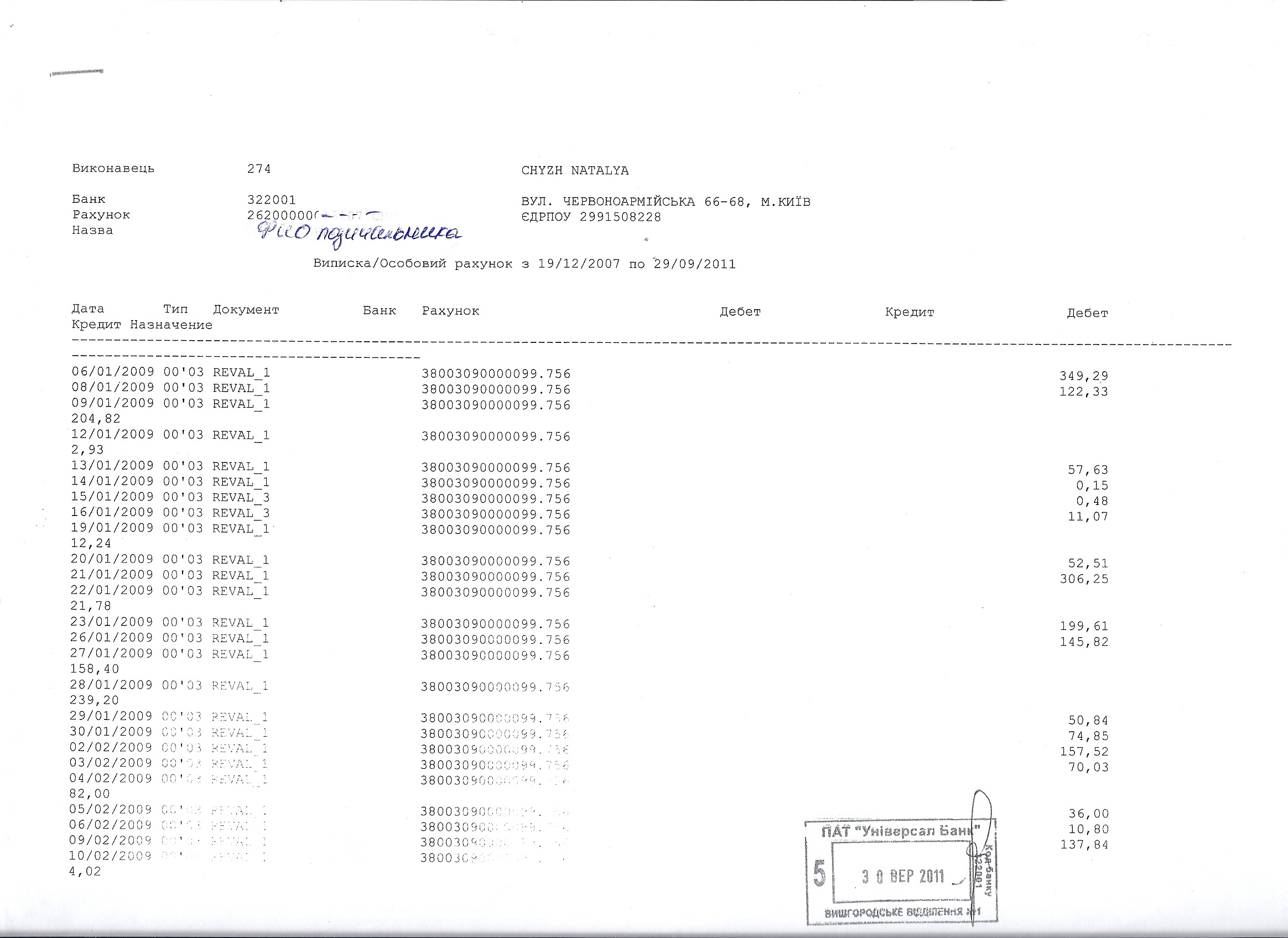

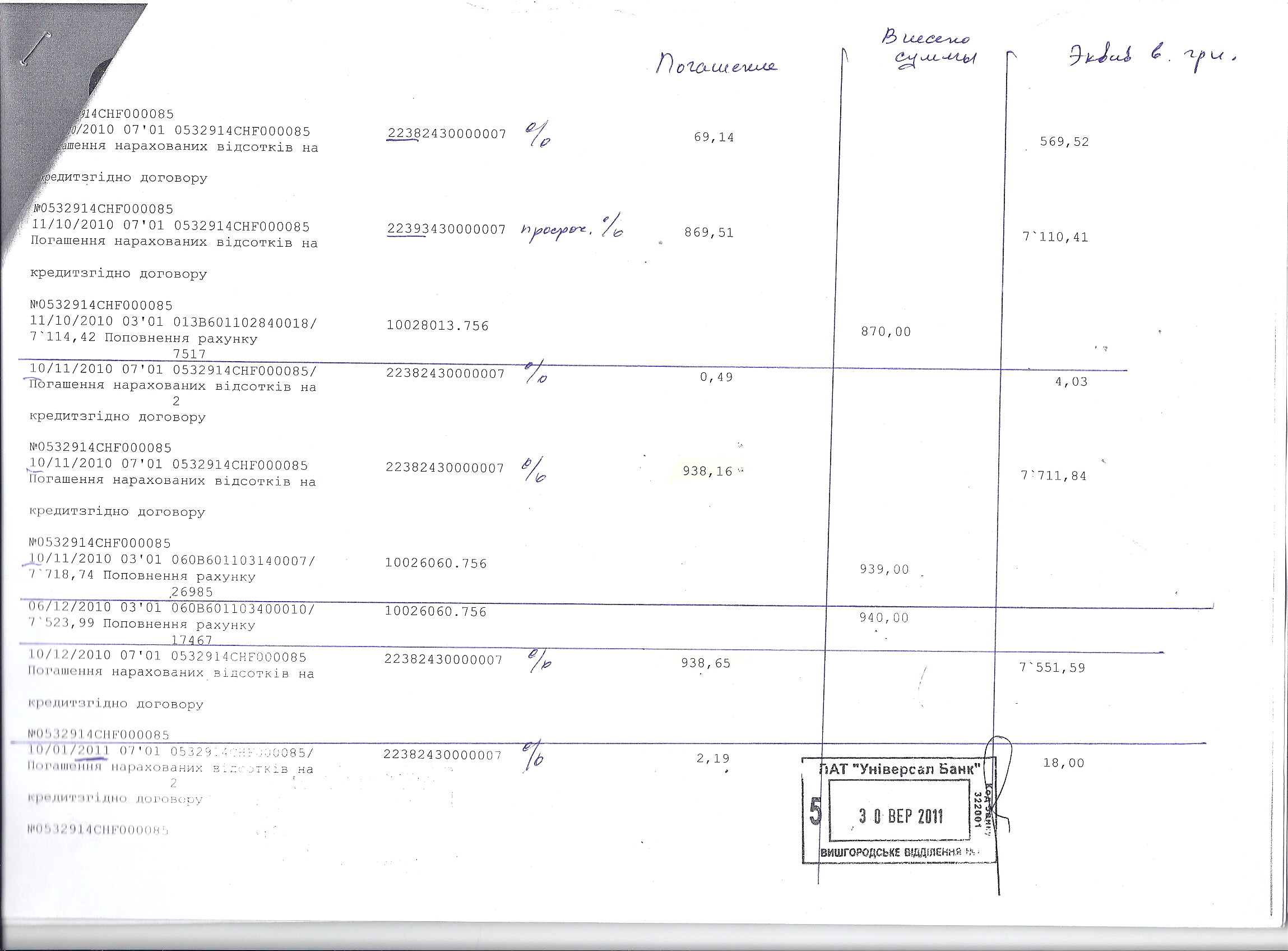

В выписке: выдача кредита по заяве на 1002 неамортиз.дисконт на 2236 А дальше-надання кредиту 181 000 фр. згыдно договору №26200000018187 выд 19.12.07-(но это договор об открытии такого счета, а не КД) . 181 000 зашла c 2233 --правильно. Но почему мне выдали кредит.деньгу согласно договору №26200000018187? Это номер текущего счета. Договор банковского обслуживания №0000115618--в нем не указываются номера открытых счетов и есть заява-подтверждение на открытие такого счета --где указано № балансового счета 26200000018187 и номер особового 053------18187 . Так что это за №договора или очередная опечатка. Второй раз плачу за выписки. А в этот раз отказались по одному счету (тот который указан в КД) давать выписку, т.к. по нему все равно движения не было.

-

В моем случае почти замкнутый круг. В КД счет-26220ххх-на который должны быть выданы деньги. А выдали на 2620yyy (и в заяве на выдачу он же), но его тоже открывала я. Т.е. банк показывает, что он перечислил деньги с 2233 (2203) на 2620yyy (хоть и не этот счет в КД) и на те перепутали счет, но деньги то поступили с нужного счета.

-

Вот и получается, что если в договоре стоит-"выдача кредита путем зачисления на поточный счет ххх, то Заява на выдачу -это не подтверждение получения именно кредитных денег с текущего, банк должен показать как они туда попали- а это видимо мемориальный ордер (перечисление безнала), а он должен быть с подписью заемщика?

-

Просматривала реестр и вот возник вопрос, т.к. мнения неоднозначны. Повторите мне в 100-й раз: Заява на видачу готивки-является подтверждением получения денег или это намир? В одних решениях заява-выступает как намир и требуют видаткові касові ордери, а в других ссілаясь на инструкцию про касові операції-есть заява-получили деньги. п.с.-у меня заява правильная 2620-1002 (ну не тот счет, что в КД) но нет печати отделения или бухгалтера, а только-печать касса.

-

Молодец! А теперь что-бы не проигнорировали там, да пригласили на встречу, да дали рассказать, да еще и предали огласке.... Было бы чудесно. А то у меня 2-е заседание аппеляшки 18.04.12--как пить дать зарубят, уже готовлю письма... так может до касации что-то прояснится.

-

Молодец! А теперь что-бы не проигнорировали там, да пригласили на встречу, да дали рассказать, да еще и предали огласке.... Было бы чудесно. А то у меня 2-е заседание аппеляшки 18.04.12--как пить дать зарубят, уже готовлю письма... так может до касации что-то прояснится.

-

Н-да не обратила внимание на 2203-1002

-

Почему нельзя писать USD-в классификаторе -доллар так обозначен.У меня франк проставлен CHF . И у вас так много печатей и подписей. У меня например реквизиты банка-КФ№2 ВАТ универсал, печать кассы, и ни одной подписи (кроме моей), но я думаю это только на моем экземпляре, а на банковском все есть.

-

Первичный банковский документ

topic ответил на dentalen автора dentalen в Юридична консультація - чати з юристом

Д Е К Р Е Т КАБІНЕТУ МІНІСТРІВ УКРАЇНИ Про систему валютного регулювання і валютного контролю Розділ II ОПЕРАЦІЇ З ВАЛЮТНИМИ ЦІННОСТЯМИ Стаття 6. Порядок організації торгівлі іноземною валютою 1. Торгівля іноземною валютою на території України резидентами і нерезидентами - юридичними особами здійснюється через уповноважені банки та інші фінансові установи, що одержали ліцензію на торгівлю іноземною валютою Національного банку України, виключно на міжбанківському валютному ринку України. Структура міжбанківського валютного ринку, а також порядок та умови торгівлі іноземною валютою на міжбанківському валютному ринку визначаються Національним банком України. Стаття 10. Звітність про валютні операції 2. Несвоєчасне подання, приховування або перекручення звітності про валютні операції тягне за собою відповідальність, передбачену статтею 16 цього Декрету. Поправьте:при перечислении валюты на текущий счет в качестве кредита--банк на свою гривну покупает мне валюту на межбанке по курсу НБУ, а мне продает по крос-курсу, значит эта операция регистрируется в системі підтвердження угод? --при проведении обмена валюты на гривну---это проводится на межбанке?----если да, то должно біть зарегистрировано в системе? Если выше изложеное верно, и подаю в суде выписку из банка с печатью и подписью их сотрудника, в которой вообще деньги не выдавались никакие, а только то ,что внесла я, и какого-то списал банк, то для подтверждения выдачи валюты банк должен предоставить первичные кассовые документы, а ямогу дополнительно просить документ из этой самой системы когда, в какое время и в каком объеме были произведены манипуляции с валютой. Кроме всего в первичных кассовых должно быть указано откуда валюта была перечислена на текущий счет И еще вопрос -Нбу не проводит регистрацию валютных кредитов между резидентами-, но где то же эта информация должна регистрироваться , хотя бы с целью опадаткування тех же банков. -

Первичный банковский документ

topic ответил на dentalen автора dentalen в Юридична консультація - чати з юристом

А ведь все гениальное просто. И согласна интересно посмотреть на судей если это озвучить в заседании. -

Первичный банковский документ

topic ответил на dentalen автора dentalen в Юридична консультація - чати з юристом

За ссылку конечно спасибо.Но это все я изучила, как и много других полезных ссылок, решений из реестра и обсуждений на форуме. Много логических цепочек и это помогает. Но когда черное называют белым и доказывают,что данные account это тоже бухгалтерский документ банка который отображает всю инфо, то возникают закономерные сомнения. Тем более что на заседании аппеляции судьи как то это в расчет не взяли, "мы не финансисты, и это не наша парафия", а посоветовали обратиться в прокуратуру с заявлением. Ну и выходит, что по выписке кредит не дали ни во франках, ни в гривне----но квартиру купила, значит деньги получила---ну и имею замкнутый круг. Кредит во франках, но на счет они не поступали, но есть заява на видачу готивки во франках (на что и указывает суд). С другой стороны-на гривневый счет денег в эквиваленте тоже не поступало, заявы на выдачу нет, зато есть квитанция о валютообменной операции франки на гривны. Банк ни на одном судебном заседании еще не был, и из требуемых документов ничего не предоставил. Зато суд видит---заяву на выдачу готивкы во франках, и квитанции об обмене (как понятные документы) и на это ссылались в 1-й инстанции и это же говорили на аппеляции. Буду бороться дальше. -

Правові аспекти припинення договору поруки

topic ответил на Коровьев автора dentalen в Депозитні та кредитні договори

Скажите пожалуйста-в договоре поруки указано, что " порука припиняэться із припиненням всіх зобов язань боржника за основним договором, що забезпечується такою порукою" и в КД " строк до повного виконання зобов язання"-это по идее ч.4 ст.559. Но последняя проплата- 10 июля 2011, следующая в августе 2011-уже просрочка, считаем с 10 августа 2011( платить надо с 1 по 10 число) ? По пдсчетам выходит, что банк должен вимоги прислать не позднее 10 марта или 10 февраля? Заранее спасибо -

Кратко-есть выписка типа 1-Account statement for account-где указан только номер счета (по ней все впорядке в плане движения средств) и есть выписка типа 2-с ФИО и номером счета-а она отображает что средства начали движение с 2009 вместо дек.2007 Вопрос-какая выписка отображает истинное положение вещей и если это тип2, то что это за account, т.е. для чего она--только для клиента? За все годы каждый раз давали аккаунт, хотя просила выписку о движении средств, а вторую совершенно случайно получила. И может ли быть что банковская система отображает данные только за определенный промежуток времени-ну например за 2 года, а не за весь период. По Аккаунт-у меня все время зачисляется и списывается и по грн и по франку, а вот по второй гривна появляется толька с апр.2009 (когда аукционы НБУ), а франк с янв.2009.

-

Правові аспекти припинення договору поруки

topic ответил на Коровьев автора dentalen в Депозитні та кредитні договори

Есть два противоположных мнения по договору поруки в моем случае-1-есть все основания для признания недействительным(юрист) 2-ну и что, срок кредита не прошел, порука есть(судья) А по сути-последний платеж был 10.07.11 , письмо с требованием возврата пришло поручителю 10.03.12-вроде 6 мес истекло. % были подняты-но поручитель не был уведомлен должным образом (банк предоставил только уведомление о доставке письма---ссылаюсь, что не известно,что было в письме,т.к. нет описания+ доп.соглашений подписано не было ни мной ни поручителем, хотя договор поруки прямо говорит, что это необходимо- п.2.1-кредитор не вправі без згоди поручителя змінювати умови основного договору з боржником внаслідок чого збільшується обсяг відповідальності..Під згодою поручителя сторони розуміють візування Поручителем змін до основного договору та або отримання письмової згоди та або шляхом обміну листами, факсимільними повідомленнями та або укладення поручителем дод.угоди до договору, щодо внесення змін. В 1-й инстанции суд вообще не принял єто во внимание, платили -значит согласились с новіми условиями и поручитель никак не отрицал... -

Аппеляция не заставит себя ждать и запорет и это решение, вопрос времени. НО бороться надо!!!

-

Р І Ш Е Н Н Я ІМЕНЕМ УКРАЇНИ 06 березня 2012 року м. Івано-Франківськ Колегія суддів судової палати в цивільних справах Апеляційного суду Івано-Франківської області в складі: головуючої Пнівчук О.В. суддів: Соколовського В.М., Шишка А.І. секретаря Шемрай Н.Б. з участю представника апелянта ОСОБА_1 представника відповідачів ОСОБА_2, розглянувши у відкритому судовому засіданні справу за позовом Публічного акціонерного товариства «Універсал Банк» до ОСОБА_3, ОСОБА_4 про стягнення заборгованості за кредитним договором за апеляційною скаргою Публічного акціонерного товариства «Універсал Банк» на рішення Тисменицького районного суду від 30 грудня 2011 року,- в с т а н о в и л а : Публічне акціонерне товариство «Універсал Банк» звернулося з позовом до ОСОБА_3, ОСОБА_4 про стягнення заборгованості за кредитним договором. Позивач свої вимоги мотивував тим, що відповідачі всупереч умов Генерального договору та Індивідуальних угод належним чином не виконували взяті на себе зобов»язання, допустили порушення термінів погашення кредитних зобов»язань, у зв»язку з чим просив стягнути з відповідачів в солідарному порядку суму заборгованості по генеральному договору про надання кредитних послуг станом на 17 серпня 2011 року в сумі 691864,34 доларів США, що становить 5514850, 64 грн. Рішенням Тисменицького районного суду від 30 грудня 2011 року в задоволенні позову Публічного акціонерного товариства «Універсал Банк» до ОСОБА_3, ОСОБА_4 про стягнення заборгованості за кредитним договором ______________________________________________________________________________ Справа №2/0915/535/2011р. Головуючий у 1 інстанції Гургула В.Б. Провадження №22ц/0990/303/2012 р. Категорія 27 Доповідач Пнівчук О.В. відмовлено. На дане рішення Публічне акціонерне товариство «Універсал Банк» подало апеляційну скаргу, в якій посилається на незаконність та необгрунтованість висновків суду першої інстанції та порушення норм матеріального та процесуального права. Апелянт зазначив, що в порушення вимог ст. 185 ЦПК України, суд першої інстанції витребувавши банківські виписки про рух коштів на рахунках відповідача, які були відкриті для обслуговування кредиту належним чином не дослідив та не надав цим доказам належної оцінки. Суд посилався в рішенні на те, що відповідач не отримав графік повернення кредиту по додатковій угоді від 28.09.2007 року до генерального договору про надання кредитних послуг, однак таке твердження суду помилкове, оскільки графік повернення є додатком №1 до додаткової угоди та є її невід»ємною частиною. Всі додаткові угоди укладалися обома сторонами кредитного договору за взаємною згодою, а не одноособово банком, як про це зазначено в рішенні суду. Висновки суду першої інстанції про дисбаланс прав та обов»язків за кредитним договором не відповідає характеру договірних відносин та чинному законодавству України. Необгрунтованими вважає апелянт, посилання суду на те, що позивач не довів до відповідача інформацію про умови кредитування, орієнтовну сукупну вартість кредиту, оскільки в п.7.4 укладеного кредитного договору зазначено, що до його підписання позичальник ознайомлений з інформацією про умови кредитування та орієнтовну сукупну вартість кредиту. Не відповідає дійсності твердження суду про те, що банк в односторонньому порядку змінював відсоткову ставку, оскільки зміни відсоткової ставки відбувалися шляхом укладення сторонами додаткових угод. Суд прийшов до хибного висновку про несправедливість положень п.п. 6.1 та 7.1 які передбачають дострокове повернення всієї суми кредиту за порушення умов кредитного договору, оскільки ч. 2 ст. 1050 ЦК України передбачено, що в разі прострочення повернення чергової частини позикодавець має право вимагати дострокового повернення частини позики, що залишилася та сплати процентів. Необгрунтованим є висновок суду про те, що відповідач хоч і діяв при укладенні договору добровільно однак не мав реальної змоги надати дійсну оцінку положенням кредитного договору через свою необізнаність, а також те, що банк зобов»язав відповідача в обов»язковому порядку погодитись на збільшення базової процентної ставки та ввів відповідача в оману стосовно надання кредиту в іноземній валюті. Апелянт зазначив також, що укладений кредитний договір за своєю суттю не є договором приєднання, оскільки укладений на умовах, погоджених обома сторонами – банком та позичальником. Суд першої інстанції вийшов за межі позовних вимог: визнав кредитний договір, договір іпотеки недійсними та договір поруки припиненим. Посилаючись на зазначені обставини апелянт просив рішення суду скасувати та постановити нове рішення про задоволення позову. В судовому засіданні апеляційного суду представник апелянта ОСОБА_1 підтримав доводи апеляційної скарги. Представник відповідачів ОСОБА_2 заперечив доводи апеляційної скарги. Вислухавши доповідача, пояснення сторін, перевіривши матеріали справи, колегія суддів приходить до висновку, що апеляційна скарга підлягає до задоволення з наступних підстав. Постановляючи рішення про відмову в задоволенні позовних вимог ПАТ «Універсал Банк» про стягнення з ОСОБА_3 та ОСОБА_4 в солідарному порядку заборгованості за кредитним договором, суд першої інстанції виходив із того, що укладений Генеральний договір про надання кредитних послуг та додаткові угоди до нього являються недійсними, а тому не має підстав для стягнення заборгованості за даним кредитним договором. Однак із таким висновком суду погодитись не можна. Із матеріалів справи вбачається, що між ОСОБА_3 та ПАТ «Універсал Банк» 28.09.2007 року укладено генеральний договір про надання кредитних послуг із змінами та доповненнями від 22.04.2009 року, 26.02.2010 року, 26.02.2010 року, згідно якого банк зобов»язався надати відповідачу кредитні послуги відповідно до умов договору в рамках ліміту, що дорівнює 655000 доларів США. В рамках генерального договору 28.09.2007 року було укладено додаткову угоду до генерального договору про надання кредитних послуг, згідно якого ОСОБА_3 надано кредит в розмірі 655000 доларів США з відсотковою ставкою 11,50 % річних з датою погашення 01.09.2017 року. Станом на час пред»явлення позову відсоткова ставка за кредитним договором відповідно до змін та доповнень до Генерального договору становила 13,50 % річних. Відповідач ОСОБА_3 зобов»язувався повернути кредит в терміни та в розмірах визначених графіком погашення кредиту, який є невід»ємною частиною індивідуальної угоди. З метою забезпечення виконання ОСОБА_3 своїх кредитних зобов»язань по кредитному договору було укладено 28.09.2007 року договір поруки з ОСОБА_4, за умовами якого вона несе солідарну відповідальність перед банком та відповідає по всіх зобов»язаннях ОСОБА_3 в повному обсязі. Відповідно до вимог ст. 553 ЦК України за договором поруки поручитель поручається перед кредитором боржника за виконання ним свого обов'язку. Поручитель відповідає перед кредитором за порушення зобов'язання боржником. У разі порушення боржником зобов'язання, забезпеченого порукою, боржник і поручитель згідно ст. 554 ЦК України відповідають перед кредитором як солідарні боржники, якщо договором поруки не встановлено додаткову (субсидіарну) відповідальність поручителя. Поручитель відповідає перед кредитором у тому ж обсязі, що і боржник, включаючи сплату основного боргу, процентів, неустойки, відшкодування збитків, якщо інше не встановлено договором поруки. Внаслідок неналежного виконання кредитних зобов»язань (порушення графіку погашення кредиту) заборгованість за кредитним договором ОСОБА_3 станом на 17 серпня 2011 року становила - 691864,34 доларів США, що по курсу НБУ станом на дату розрахунку становить 5514850, 64 грн. (а.с. 96, 97 т.1). Відповідно до ст.ст. 526,1049,1050,1054 ЦК України зобов'язання має виконуватися належним чином відповідно до умов договору, позичальник зобов'язаний повернути позикодавцю позику в строк та в порядку, встановленому договором, а також проценти та неустойку. Звернення до суду з вимогою про дострокове повернення всіх сум за кредитним договором у зв’язку з порушенням умов договору не означає односторонньої відмови від договору, а є наслідком невиконання чи неналежного виконання боржником своїх договірних зобов’язань. Відповідно до поданих банком розрахунків, позичальник прострочив сплату кредиту та нарахованих відсотків, а отже, позивач на підставі п. 6.1 Договору, вправі був ставити питання про дострокове повернення всієї суми несплаченого кредиту та процентів. Як Генеральний договір так і додаткові угоди підписані обома сторонами в добровільному порядку, відповідач ОСОБА_3 не звертався із вимогами про визнання зазначених угод недійсними. Доводи позивача про порушення кредитних зобов»язань та наявність заборгованості за кредитними договорами відповідачами не спростовані. За наведених обставин, вимоги позивача про стягнення з відповідачів у солідарному порядку суми заборгованості за кредитним договором є обґрунтованими та підлягають до задоволення. У зв»язку з наведеним, рішення суду першої інстанції підлягає скасуванню з ухваленням нового рішення про задоволення позовних вимог позивача в повному обсязі. Питання судових витрат суд вирішує у відповідності до вимог ст. 88 ЦПК України. На підставі ст.ст. 526, 530, 553, 554, 610-612, 622-625, 1050, 1054 ЦК України, Керуючись ст. ст. 307, 309, 313-314, 316, 317 ЦПК України, колегія суддів, - в и р і ш и л а : Апеляційну скаргу Публічного акціонерного товариства «Універсал Банк» задовольнити. Рішення Тисменицького районного суду від 30 грудня 2011 року скасувати. Постановити нове рішення. Позов Публічного акціонерного товариства «Універсал Банк» задовольнити . Стягнути з ОСОБА_3 та ОСОБА_4 солідарно в користь Публічного акціонерного товариства «Універсал Банк» 691864,34 доларів США, що становить 5514850,64 грн. та понесені судові витрати в сумі 1820 грн. Рішення набирає законної сили з моменту проголошення, однак може бути оскаржена в касаційному порядку безпосередньо до Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ протягом двадцяти днів з часу набрання законної сили. Головуюча Пнівчук О.В. Судді Соколовський В.М. Шишко А.І. Вот и ответ на хорошее решение...

-

В решении обсосали договор по пунктам, говорю как заемщик универсала. Огромное спасибо судье (или адвокату заемщика и заемщику). Кое-что добавлю себе в касацию. А договора в универсале-стандартные, и кажется, что решение завалят вышестоящие, уберут его из реестра, т.к.-это реальный готовый иск по договорам от 2007 года, нарушения одинаковые .

-

Апеляционное решение (ошибки)

topic ответил на kanareqka автора dentalen в Юридична консультація - чати з юристом

Скажите пожалуйста, а какой у вас банк. Все выше описаное очень напоминает мою ситуацию с "техническими ошибками" со стороны банка. Первая инстанция вынесла решение в пользу банка- стандартное решение, без единого обоснования отказа по заявленным ошибкам договоров и квитанций- мол видели, что подписывали и все. Жду аппеляцию. -

в суд на президента и правительство

topic ответил на jpp автора dentalen в Загальні питання та новини з сайту

Если никто не против-присоединяюсь! А возможна подача как индивидульных исков так и оформление- не знаю как правильно сказать-коллективного иска или обращения. Открыть отдельную тему с уведомлением- заполнить болванку иска на П. и Нбу. Но письма до определенного числа собирает один человек ( понятно по определенному нас.пункту)и дополнительно делается коллективный, и когда подвозится письмо, то и ставится подпись на коллективке, таким же образом можно подготовить заявления-обращения в НбУ, президенту, в ЗПП, и тд. Что-бы это было массовое обращение. -

Кредит оформлен во франках, квартира покупалась за доллары.Но бред с платежками-как грамотно донести это до суда. 1)сумма кредита выдана двумя частями в один день-Заявой на видачу готивки-без времени, только дата-2 платежки 145 000 и 34 000 2)В 13.43 я меняю 34 000 франков на гривну. 3)В 16.44 я меняю 680 000 грн на 124 000 долларов 4)В 16.46 я меняю 145 000 франков на 680 000 грн (за которые я вроде уже как 2 минутами раньше купила 124 000 долларов). Иск уже в суде, и эти документы предполагаю использовать как одно из подтверждений что на самом деле с кассы была выдана гривна, ну и в моем случае- вообще непонятно в чем кредит, т.к. франки выдались по договору на долларовый счет, придя в банк у меня была сумма в 680 000 грн. И еще-квартира покупалась посредством закрытия остатка кредита продавца в Аркаде и есть ордера с аркады, где расчет в гривне. Ну а остальное на руки продавцу-а в какой валюте-это не докажешь может и в гривне. Вопрос вот в чем-можно ли просить о предоставлении документов с банка-как по кассе проходил оборот валюты в тот день-это 2008 год-сколько внесли ,выдали и в чем и в какое время. И как это оформить документально, а то я как собака -понимаю ,а сказать, в смысле написать не могу. Заранее спасибо. И еще вопрос- имел ли банк право выдавать кредитные деньги наличкой двумя суммами, на счет были зачислены одной. Являетя ли перечисление банком кредитных денег на мой счет-переказом, т.к. по инструкция по кассовым операциям-глава 3 порядок видачи готивки з каси банку- 8.видача частини переказу не допускаэться.

-

А как быть с тем что в договоре у меня указано-порядок і умови видачі та погашення кредиту-п.2.1.3. Відкриття позичальником поточного рахунку№262010000018186 (№05304014000018186) у кредитора для здійснення розрахунково-кассового обслуговування операцій позичальника з надання та погашення кредиту. (В заяві-підтвердженні на відкриття рахунку цей рахунок в долларах). А кредитні кошти за КД надані у шв.франку. І списання відбувалося з іншого рахунку-...18187 ,что подтверждают справки с банка с печатью и подписью со счетов.То есть имеем нарушение со стороны кредитодавця, или преднамеренное введение в оману. Но никак не бухг.ошибку или опечатку. А если это расценивать как опечатку, то возможно опечатка и весь КД.

-

Уважаемые подскажите-привыдаче ин.валюты какие документы должны быть предоставлены на подпить и остаться у заемщика и банка. У меня кроме заявлений на выдачу налички и квитанций об обмене ничего нету.

-

Скажите какой у вас банк. У меня то же в универсальном. Нашла у себя заявки на выдачу налички в размере 181000 франков-прям фантастика. А с обменом валют такого накрутили, что я чуть ли не за свои деньги купила, а потом решила чего-то кредит взять.Просто интересно какие у вас документы кассовые проходили в день оформления.