Sorr

-

Число публикаций

152 -

Регистрация

-

Последнее посещение

Тип контента

Профили

Форумы

Календарь

Весь контент пользователя Sorr

-

Cara, все тут понимают, взял - заплати....но и все понимают, что их обманули - так или иначе - и продолжают обманывать, банки/коллекторы+власть.... Почему банку не поступить проще, как рекомендовал НБУ(лист прилагаеться) уже в далеком 2009 году? Ответа на этот вопрос я пока не нахожу в действиях банков, как не нахожу ответ на например такой вопрос: для чего поднимать тарифы на услуги ЖКХ и в то же время предлагать государственные субсидии? - пример не особо соответствует теме, но я в этих двух вопросах все же нахожу тождественность.... НАЦІОНАЛЬНИЙ БАНК УКРАЇНИ Департамент нормативно-методологічного забезпечення банківського регулювання та нагляду Л И С Т 22.07.2009 N 40-511/3967-13881 Головним управлінням Національного банку України в Автономній Республіці Крим та по м. Києву і Київській області, територіальним управлінням Національного банку України, департаментам та самостійним управлінням центрального апарату, навчальним закладам Національного банку України, Центру наукових досліджень Національного банку України, Навчальному центру Національного банку України, Асоціації українських банків, Асоціації "Український Кредитно-Банківський Союз", банкам України Щодо постанови Правління Національного банку України від 03.06.2009 N 328 "Про заходи щодо забезпечення погашення кредитів" З метою забезпечення належного застосування банками положень постанови Правління Національного банку України "Про заходи щодо забезпечення погашення кредитів" від 03.06.2009 N 328 (далі - Постанова N 328) , яка набрала чинності з 03.06.2009, Національний банк України надає наступні роз'яснення. 1. Щодо здійснення банками реструктуризації кредитної заборгованості позичальників, фінансовий стан яких класифіковано як "Г" або "Д" та стан обслуговування боргу визначено як "добрий" або "слабкий". Постанова N 328 не містить заборони щодо здійснення реструктуризації кредитної заборгованості позичальників, фінансовий стан яких класифіковано банком як "Г" або "Д". Однак, приймаючи рішення про здійснення реструктуризації кредитної заборгованості таких позичальників, банк повинен об'єктивно оцінити реальну їх спроможність у подальшому належним чином виконувати свої зобов'язання, а також рівень ризиків банку, спричинених такою реструктуризацією, та спроможність належним чином управляти ними. З метою оцінки економічних вигод та втрат банку від реструктуризації такої кредитної заборгованості, необхідно також здійснити розрахунки прогнозних показників діяльності, зокрема ліквідності та платоспроможності. Одночасно звертаємо увагу, що на таку реструктуризовану заборгованість не поширюються преференції, визначені пунктами 3 та 4 Постанови N 328 . 2. Щодо можливості здійснення банком реструктуризації кредитної заборгованості, віднесеної до портфеля однорідних споживчих кредитів. Виходячи з положень підпункту "б" пункту 1 Постанови N 328 , банк може здійснювати реструктуризацію заборгованості за кредитами, які включені до портфеля однорідних споживчих кредитів, за такими категоріями заборгованості як "стандартна", "під контролем" та "субстандартна". 3. Щодо підвищення категорії реструктуризованої кредитної операції. Під час здійснення реструктуризації кредитної заборгованості та/або зміни валюти зобов'язання, як правило, відбувається зміна розміру та періодичності платежів, внаслідок чого одномоментно можуть покращитись значення показників оцінки фінансового стану позичальників. Однак, таке покращення значень показників оцінки фінансового стану позичальників не дає об'єктивних підстав банку приймати їх під час визначення категорії кредитної операції, оскільки відповідно до вимог пункту 4.1 глави 4 Положення про порядок формування та використання резерву для відшкодування можливих втрат за кредитними операціями банків, затвердженого постановою Правління Національного банку України від 06.07.2000 N 279 (далі - Положення N 279), критерії оцінки фінансового стану позичальників мають бути визначені банком на підставі аналізу їх балансів і звітів про фінансові результати в динаміці. Враховуючи зазначене, підпунктом "г" пункту 1 Постанови N 328 передбачено, що факт здійснення реструктуризації та/або зміни валюти зобов'язання не є підставою для підвищення категорії заборгованості порівняно з категорією, яка була визначена банком до початку реструктуризації та/або зміни валюти зобов'язання. У подальшому, відповідно до періодичності здійснення оцінки фінансового стану позичальників, визначеної внутрішніми положеннями, банк може підвищувати категорію реструктуризованої кредитної операції відповідно до вимог Положення N 279 та пункту 4 Постанови N 328. 4. Щодо черговості реструктуризації кредитної заборгованості та/або зміни валюти зобов'язання за окремим видами кредитів. Передбачену підпунктом "ї" пункту 1 Постанови N 328 черговість реструктуризації кредитної заборгованості та/або зміни валюти зобов'язання за видами кредитів встановлено, виходячи із основних пріоритетів державної політики щодо підтримки вітчизняного товаровиробника та соціального захисту населення у період фінансової кризи та ситуації, що склалась з погашенням зазначених у Постанові N 328 видів кредитів. Постанова N 328 не містить заборони щодо самостійного визначення банками черговості здійснення реструктуризації кредитної заборгованості та/або зміни валюти зобов'язання, однак у такому випадку банк не може користуватись преференціями, визначеними пунктами 3 та 4 Постанови N 328. 5. Щодо продовження терміну первинного строку дії кредитного договору. Встановлення підпунктом "и" пункту 1 Постанови N 328 терміну продовження первинного строку дії кредитного договору в разі реструктуризації кредитної заборгованості не більше, ніж на два роки, обумовлено необхідністю збереження ліквідності та платоспроможності банків та ґрунтується на світовій практиці щодо оптимальних строків здійснення реструктуризації кредитної заборгованості, що також підтверджується результатами аналізу досвіду банків України щодо здійснення ними реструктуризації кредитної заборгованості. Постанова N 328 не містить заборони встановлювати інші терміни продовження первинного строку дії кредитного договору, однак у такому випадку банк не може користуватись преференціями, визначеними пунктами 3 та 4 Постанови N 328. При цьому, банк, приймаючи рішення про таку реструктуризацію, має оцінити рівень кредитного ризику та ризику ліквідності, а також визначити свою спроможність належним чином управляти цими ризиками. 6. Щодо врахування вартості забезпечення при здійсненні оцінки фінансового стану позичальників - фізичних осіб за реструктуризованою кредитною заборгованістю. Враховуючи вимоги підпункту "г" пункту 1 Постанови N 328 , банк може застосовувати положення абзацу третього пункту 4 Постанови N 328 щодо оцінки фінансового стану позичальників - фізичних осіб відповідно до періодичності, визначеної його внутрішніми положеннями, тільки після здійснення реструктуризації кредитної заборгованості позичальників - фізичних осіб. 7. Щодо поширення положень пункту 5 Постанови N 328. Дія пункту 5 Постанови N 328 поширюється тільки на кредитні операції, реструктуризація, у тому числі пролонгація, за якими була здійснена відповідно до пункту 3 постанови Правління Національного банку України від 04.12.2008 N 413 "Про окремі питання діяльності банків", абзаців шостого та сьомого пункту 1, пункту 2 постанови Правління Національного банку України від 05.02.2009 N 49 "Про окремі питання діяльності банків" до набрання чинності Постанови N 328. 8. Щодо визнання витрат за операціями реструктуризації/зміни валюти зобов'язання. Відповідно до вимог Інструкції з бухгалтерського обліку кредитних, вкладних (депозитних) операцій та формування і використання резервів під кредитні ризики в банках України, затвердженої постановою Правління Національного банку України від 27.12.2007 N 481 та зареєстрованої в Міністерстві юстиції України 22.01.2008 за N 48/14739, суттєві зміни умов за фінансовим інструментом або його частиною банк відображає в бухгалтерському обліку як погашення первісного фінансового інструменту та визнання нового фінансового інструменту. У разі зміни умов договору, що приводять до погашення первісного і визнання нового фінансового інструменту, виникають різниці між балансовою вартістю первісного активу та дисконтованою вартістю грошових потоків за новим договором із застосуванням первісної ефективної ставки відсотка, які відображають в бухгалтерського обліку як інші операційні доходи або витрати. Отже, у разі реструктуризації зобов'язання за кредитом банк має визначити грошові потоки за новими умовами, продисконтувати їх за первісною ефективною ставкою та порівняти результат з балансовою вартістю кредиту. Визначена різниця і буде іншими операційними витратами. 9. Щодо бухгалтерського обліку простроченої заборгованості за кредитами, яку реструктуризовано банком. У разі реструктуризації кредитної заборгованості позичальника банк має перенести заборгованість з рахунків з обліку простроченої заборгованості на рахунки з обліку строкової заборгованості. Подальше відображення в бухгалтерському обліку заборгованості за кредитом буде залежати від стану обслуговування боргу позичальником. Одночасно звертаємо увагу, що оцінку фінансового стану позичальників та стану обслуговування ними боргу за кредитами, які реструктуризовані, необхідно здійснювати з дотриманням встановлених Національним банком України вимог. 10. Щодо реструктуризації заборгованості за договорами кредитних ліній. Постанова N 328 не містить заборони здійснювати реструктуризацію заборгованості за договорами кредитних ліній, укладеними до 01.10.2008, видача коштів за якими здійснювалась після 01.10.2008. Однак, звертаємо увагу, що така реструктуризована заборгованість поділяється на: - заборгованість, реструктуризовану згідно з вимогами постанов Правління Національного банку України від 04.12.2008 N 413 "Про окремі питання діяльності банків" та від 05.02.2009 N 49 "Про окремі питання діяльності банків" до набрання чинності Постановою N 328 , яку слід розглядати згідно з вимогами пункту 5 Постанови N 328; - іншу реструктуризовану заборгованість, на яку не поширюються преференції, визначені пунктами 3 та 4 Постанови N 328 . Виконавчий директор - директор Дирекції з банківського регулювання та нагляду В.В.Пасічник

-

Помоему ни у одной из подобных, их нет. Я в своем противостоянии, где коллектор(правда Кредекс) 3-им лицом, на всякий случай затребовал предоставить лицензии и разрешения, посмотрим что предоставят. Кей-коллект у меня по ипотеке правонаступник уже с решениями судов о взыскании(вступивших в силу) на руках, уже пол года предлагают добровольную реализацию.

-

Скажите, а процедура передачи прав требования соблюдена? И у Кей-Колект с лицензиями и разрешениями все впорядке?

-

СБОР ГОТОВЫХ СОВМЕЩАТЬ СЛОВО С ДЕЛОМ

topic ответил на Arc4i автора Sorr в Загальні питання та новини з сайту

Вернусь к своим баранам. Представьте каким оружием могут стать такие организации. Практически ни какой ответственности, безоплатные иски, поддержка любого потребителя(в любой сфере) как со стороны самого потребителя так и 3-им лицом в любом судебном процессе имеющим одной из сторон потребителя и наконец заявлять любые претензии не ставя под удар ни одного потребителя....Еще есть вопрос: ЗУ "Про громадські об'єднання" допускает гражданское объединение без юридической составляющей, другими словами практически не несущей никакой гражданской ответственности? Стаття 1. Поняття громадського об'єднання 1. Громадське об'єднання - це добровільне об'єднання фізичних осіб та/або юридичних осіб приватного права для здійснення та захисту прав і свобод, задоволення суспільних, зокрема економічних, соціальних, культурних, екологічних, та інших інтересів. 2. Громадське об'єднання за організаційно-правовою формою утворюється як громадська організація або громадська спілка. 3. Громадська організація - це громадське об'єднання, засновниками та членами (учасниками) якого є фізичні особи. 4. Громадська спілка - це громадське об'єднання, засновниками якого є юридичні особи приватного права, а членами (учасниками) можуть бути юридичні особи приватного права та фізичні особи. 5. Громадське об'єднання може здійснювати діяльність зі статусом юридичної особи або без такого статусу. Громадське об'єднання зі статусом юридичної особи є непідприємницьким товариством, основною метою якого не є одержання прибутку. -

Просить суд обязать ответчика предоставить доказательства

topic ответил на chernui9 автора Sorr в Юридична консультація - чати з юристом

Правильно сказали, 114,70 помоему на сегодняшний день. И кто как ни банк должен иметь весь пакет документов относящийся к преддоговорной работе на момент заключения кредитного договора. Ссылайтесь на то, что у Вас их просто не может быть, так как согласно ЗУ "Про захист прав споживачив", банк обязан письменно уведомить об условиях кредитования и ориентировочную совокупную стоимость кредита, и получить от Вас письменное согласие на эти условия, т.е. соответственно банк обязан иметь хотябы уведомление о получении Вами подобного уведомления(желательно с описью вложения) и ответ подписаный Вами. Відповідно до ч. 1 ст. 60 ЦПК України кожнасторона зобов'язана довести ті обставини, на які вона посилається як напідставу своїх вимог і заперечень, крім того ч. 3 ст. 60 ЦПК України вказує нате, що доказуванню підлягають обставини, які мають значення для ухваленнярішення у справі і щодо яких у сторін та інших осіб, які беруть участь усправі, виникає спір. Відповідно до ст. 133 ЦПК України особи, якіберуть участь у справі і вважають, що подання потрібних доказів є неможливимабо у них є складнощі в поданні цих доказів, мають право заявити клопотання прозабезпечення цих доказів. Відповідно до п.п. 5, 6 ст. 3 ЦК України загальнимизасадами цивільного законодавства є судовий захист цивільного права таінтересу, а також справедливість, добросовісність та розумність. -

Фрекинг - геноцид укранского народа

topic ответил на Nastasja автора Sorr в Загальні питання та новини з сайту

У меня сложилось подобное впечатление. Почему только добыча сланцевого газа? А общее состояние экосистемы страны? А наболевший вопросс автодорог? А массовое уничтожение архитектурных ценностей? А уничтожение бездомных животных? Поверьте список бесконечный, можно растянуть сочуствующих по кучкам, потом любым доступным способом перенаправить лидера образовавшейся кучки в нужное русло, и вуаля - мы опять живем при царе и холопах..... -

Заявление о преступлении Луспеника

topic ответил на ANTIRAID автора Sorr в Загальні питання та новини з сайту

Считаю преступление совершено не Луспеником, он только исполнитель, а организаторы и заказчики где-то выше. Большинство банков имеют иностранную составляющую, работают на финансовом рынке не один десяток лет. Неужели они небыли готовы к возможному финансовому кризису, или это был первый в своем роде? Нет. Я считаю, что все глубоко продумано и в первую очередь имеет место преступление банков/банкиров, направленное на уничтожение всего государства - Украина - а мы с вами, шестерня, одна из многих в механизме обогащения сильных мира сего. Неужели финансовые организации с мощным аналитическим, бухгалтерским, экономическим опытом не могли увидеть предпосылок надвигающегося кризиса, а чего стоят массовая валютная кредитизация, продуманно заниженые процентные ставки, не желание банков реструктуризировать долги, политика банков направленная на поголовную кридитизацию всех без исключения ветвей общества, параллельно с законодательно неотрегулированным процессом контроля и наказания банковского сектора, за халатность, за несоблюдение законов и правил, за наконец помощь в подрыве экономики страны. Ведь ни кто не считал, сколько в общей сложности было выдано валютных кредитов, сколько пострадало в конечном итоге людей и организаций, и как весь этот бардак отразился на общей картине развития страны. Они даже не стыдяться показывать, что имеют прибыль, еще бы, за то что стоит к примеру 100 гривен, потребитель пострадавший от неумелого законодателя в первую очередь, сегодня платит 100 долларов/франков/евро........надеюсь моя мысль понятна, я даже готов направить соответствующее заявление в СБУ, но все написанное выше только слова, не подкрепленные ничем, а фемида как известно требует доказательств.... -

ПОКРАЩЕННЯ ДУЖЕ СКОРО! Правительство предлагает усилить личную безопасность судей. Кабинет министров предлагает внести изменения в некоторые законодательные акты Украины с целью усиления государственной защиты судей. Герард Давид ”Сдирание кожи с продажного судьи” Соответствующий проект, который разрабатывало Министерство юстиции, поддержан на заседании правительства, сообщили УНИАН в пресс-службе Минюста. По словам министра юстиции Александра Лавриновича, правительственный законопроект направлен на усиление государственной защиты судей и их близких родственников. Кроме того, планируется устранить противоречия в законах «О судоустройстве и статусе судей» и «О государственной защите работников суда и правоохранительных органов». С этой целью Кабмин предлагает внести изменения в законы «О судоустройстве и статусе судей», «О государственной защите работников суда и правоохранительных органов», «Об оперативно-розыскной деятельности» и Уголовный кодекс Украины. Так, в Законе «О судоустройстве и статусе судей» предлагается расширить перечень лиц, в отношении которых могут быть применены специальные меры защиты, а именно - кроме судей к этой категории будут принадлежать близкие родственники и члены семьи. Также законопроектом предлагается установить запрет на разглашение сведений о судье органами государственной власти, предприятиями, учреждениями, организациями, лицами, которым эти сведения стали известны в процессе служебной деятельности. Судье предоставляется право на обеспечение мобильными устройствами извещения об опасности, а также на оборудование жилья противопожарной и охранной сигнализацией за счет средств государственного бюджета. Предлагается также расширить полномочия судебных распорядителей по обеспечению общественного порядка в суде, в том числе путем применения специальных средств, которые используются при охране общественного порядка. В Законе «О государственной защите работников суда и правоохранительных органов» предлагается заменить понятие «работник суда» на понятие «судья, работник аппарата суда». Предусматривается, что принятие указанных законодательных изменений позволит повысить уровень обеспечения личной безопасности судей в связи с осуществлением ими правосудия.http://www.unian.net/news/557662-pravitelstvo-predlagaet-usilit-lichnuyu-bezopasnost-sudey.html

-

Из заключения эксперта-экономиста - В зв'язку з відсутністю намомент укладення Договору про надання споживчого кредиту та заставу майна № від 2006 року чинної методики визначення реальноївідсоткової ставки та сукупної вартості кредиту визначити відповідні показникине надається можливим. Из письма-ответа НБУ - До прийняття постанови № 168, банки керувалися ст.11 ЗУ "Про захист прав споживачів". Ни ст. 11 ЗУ "О защите прав потребителей", ни сам закон в целом, методики определения реальной процентной ставки и совокупной стоимости кредита не содержат. Как в таком случае банк мог ознакомить заемщика с реальной процентной ставкой и совокупной стоимостью кредита, как того требует ст.11 ЗУ "Про захист прав споживачів"?

-

СБОР ГОТОВЫХ СОВМЕЩАТЬ СЛОВО С ДЕЛОМ

topic ответил на Arc4i автора Sorr в Загальні питання та новини з сайту

Виталий, Харьков, [email protected] Предлагаю следующее: 1. Создание гражданских обединений(хватит трех человек в каждой области) ЗУ"Про громадські об'єднання" 2. Завалить суды исками для начала, ст. 25 ЗУ "Про захист прав споживачів" Стаття 25. Права громадських організацій споживачів (об'єднань споживачів) 1. Об'єднання споживачів мають право: ...9) звертатися з позовом до суду про визнання дій продавця, виробника (підприємства, що виконує їх функції), виконавця протиправними щодо невизначеного кола споживачів і припинення цих дій. При задоволенні такого позову суд зобов'язує порушника довести рішення суду у встановлений ним строк через засоби масової інформації або іншим способом до відома споживачів. Рішення суду, що набрало законної сили, про визнання дій продавця, виробника (підприємства, що виконує їх функції), виконавця протиправними щодо невизначеного кола споживачів є обов'язковим для суду, що розглядає позов споживача щодо цивільно-правових наслідків їх дій з питань, чи мали місце ці дії і чи були здійснені вони цими особами; 10) відповідно до законодавства захищати у суді права споживачів, які не є членами громадських організацій споживачів (об'єднань споживачів); 11) звертатися до правоохоронних органів та органів виконавчої влади про притягнення до відповідальності осіб, винних у випуску та реалізації продукції неналежної якості; ....предлагаю обсудить -

задолженность за коммунальные услуги

topic ответил на spirit автора Sorr в Юридична консультація - чати з юристом

азы споров с комунальниками и действия с примерами тут: http://politicon1.at.ua/forum/70 -

Договор от 14.09.06, к чему мне справка с 01.01.06.?Да и сам банк морозиться, я уже три ходотайства в суде заявлял об истребовании доказательств - не чешеться ни банк ни суд.

-

Вопрос к НБ Украины: Я очередной раз перечитывал судебную-экономическую экспертизу, и по утверждению эксперта в ней - стосовно реальної відсоткової ставки по Договору кредиту № ------- від 14.09.2006 року та сукупної вартості кредиту судовий експерт економіст зазначає наступне: Закону України «Про захист прав споживачів» вказано наступне: « Перед укладанням договору про надання споживчого кредиту кредитодавець зобов'язаний повідомити споживача у орієнтовану сукупну вартість кредиту (в процентному значенні та грошовому виразі) з урахуванням відсоткової ставки за кредитом та «артисті всіх послуг (реєстратора, нотаріуса, страховика, оцінювача тощо), повязаних з одержанням кредиту та укладенням договору про падання споживчого кредиту;» Постановою НБУ від 10.05.2007 року за №168, яка зареєстрована в Міністерстві юстиції України 25.05.2007 за № 541/13808 затверджено «Правила надання банками України інформації споживачу про умови кредитування та сукупну вартість кредиту». Пунктом 3.1. ст.З вказаного Положення визначено ,що «Банки зобов'язані в кредитному договорі або додатку до нього надавати детальний розпис сукупної вартості кредиту з урахуванням процентної ставки за ним, вартості всіх супутніх послуг, а також інших фінансових зобов'язань споживача, зазначивши таке: значення процентної ставки та порядок обчислення процентних доходів відповідно до вибраного банком методу згідно з вимогами нормативно-правових актів Національного 6анку, перелік, розмір і базу розрахунку всіх комісій (тарифів) банку, що пов'язані з наданням, обслуговуванням і погашенням кредиту, у тому числі комісії за обслуговування кредитної заборгованості, розрахунково-касове обслуговування, здійснення валютно-обмінних операцій, юридичне оформлення тощо;перелік і розмір інших фінансових зобов'язань споживача, які виникають на користь третіх осіб згідно з вимогами законодавства України та/або умовами кредитного договору (страхові платежі під час страхування предмета застави, життя та працездатності споживача, розмір зборів до Пенсійного фонду України, комісії під час купівлі-продажу іноземної валюти для погашення кредиту та процентів за користування ним, біржові збори, послуги реєстраторів, нотаріусів, інших осіб тощо).» Але зазначена постанова набрала чинності з травня 2007 року , тобто після того як був складений Договір кредитування від 14.06 2006 року. В зв'язку з відсутністю на момент укладення Договору про надання споживчого кредиту та заставу майна № --------- від 14 вересня 2006 року чинної методики визначення реальної відсоткової ставки та сукупної вартості кредиту визначити відповідні показники не надається можливим. Вопрос: Из данной экспертизы явно видно нарушение ЗУ ПоЗПП, не достаточно ли оснований для признания КД недействительным, ввиду отсутствия на момент "укладання" указанной методики и обязанностью банка с ней ознакомить перед заключением КД?

-

поддерживаю вопрос, та же ситуация, но я еще буду эксперта вызывать для дачи пояснень....

-

У меня представитель КФ появился, взял время на ознакомление... Есть вопрос к практикам: Апеляция рассматривает мою скаргу о взыскании по КД, в апеляции заменили банк на КФ. Но уже есть решение о взыскании задолженности за счет предмета ипотеки, вступившее в силу. Если заявить в апеляции о вступившем в силу решении, это же помоему двойное взыскание, должны же по идее в исковых требованиях отказать?

-

Решение о взыскании за счет ипотеки заочное? или же ипотекодатель присутствовал на заседниях?......договор ипотеки или всетаки поруки?.....информции мало, для какого либо совета......я хоть и не юрист, но изучив данный форум, понимаю некоторые азы.....

-

ТОВ "КЕЙ-КОЛЕКТ" и "Укрсиббанк"

topic ответил на Serji_sun автора Sorr в Антиколеторські послуги, допомога позичальникам, повернення депозитів

Мне тоже предлагали, когда уже сторону-банк в деле на коллектора поменяли. Но я думаю во-первых это затягивание процесса с их стороны, во-вторых запудривание Вам мозгов - т.к. мне в итоге отказали по причине продажи долга, и втретьих - Вы пишите заявление на участие в программе, а это уже признание долга и это заявление может быть использовано против Вас в дальнейшем... -

Краткое описание ситуации: В 2007 году арендовал торговое помещение как ФЛП у ТОВ по договору субаренды. Каждый год до 2009 продлевал договор субаренды путем заключения дополнений к договору. Летом 2009 года в торговом помещении обрушился потолок - товар поврежден, восстановлению не подлежит(есть ответ завода производителя, товароведческая экспертиза). Два месяца арендодатель промурыжил обещаниями восстановления магазина с частичной компенсацией ущерба. В итоге арендодатель подал на меня в суд с требованием погасить задолженость по аренде+неустойка. Я в свою очередь подал встречку о возмещении ущерба. Судья первой инстанции продинамил меня не предоставив счет об оплате судебной экспертизы помещения и во встречных требованиях отказал. В апеляции мне удалось добится проведения экспертизы помещения, которая показала, что зданию более 100 лет, срок изнашиваемости перекрытий 60 лет и данных о капитальном ремонте помещения в БТИ нет(этих ведомостей ни в договоре субаренды ни в акте приема передачи нет). Так же я узнал, о существовании договора ареды между ТОВ и ООО, но в нем не прописана цена и сам договор не заверен нотариально, хотя заключен на три года. Апеляция мне так же отказала сославшись на то, что мной подан иск к ненадлежащиму ответчику, а должен был быть подан к "власнику приміщення". Вопросы: 1. Возможно ли подать иск о недействительности договора субаренды с реституцией+моральный вред, основываясь на вышеперечисленное? 2. К кому подавать иск, к ТОВ или ООО или к обоим сразу? 3. Меня смущает исковая давность, хотя экспертиза была проведена, и я узнал о ее результатах в феврале 2011 года?

-

ТОВ "КЕЙ-КОЛЕКТ" и "Укрсиббанк"

topic ответил на Serji_sun автора Sorr в Антиколеторські послуги, допомога позичальникам, повернення депозитів

Договор мой не менялся с момента подписания.....Достаточно ли для суда отсутствие лицензий для отказа Кредексу в рассмотрении иска? -

ТОВ "КЕЙ-КОЛЕКТ" и "Укрсиббанк"

topic ответил на Serji_sun автора Sorr в Антиколеторські послуги, допомога позичальникам, повернення депозитів

Запрошу обязательно еще при рассмотрении моей выделеной встречки, где Кредекс третьим лицом.... -

ТОВ "КЕЙ-КОЛЕКТ" и "Укрсиббанк"

topic ответил на Serji_sun автора Sorr в Антиколеторські послуги, допомога позичальникам, повернення депозитів

....у меня коллектор "Кредекс-Финанс", но думаю если коллекторы создавались Укрсиббом большого отличия нет....

-

ТОВ "КЕЙ-КОЛЕКТ" и "Укрсиббанк"

topic ответил на Serji_sun автора Sorr в Антиколеторські послуги, допомога позичальникам, повернення депозитів

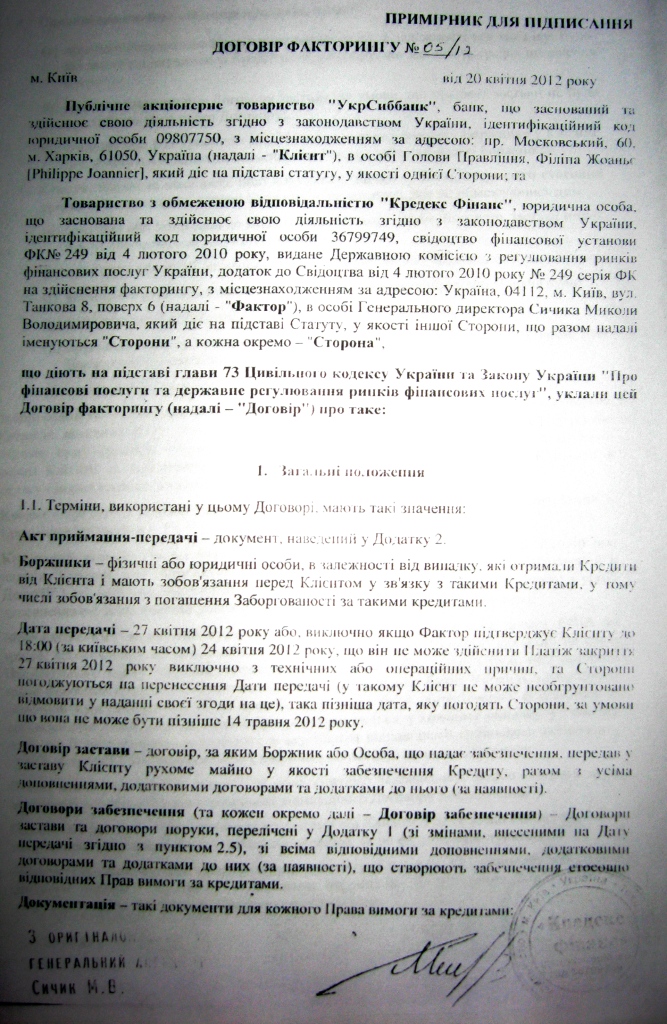

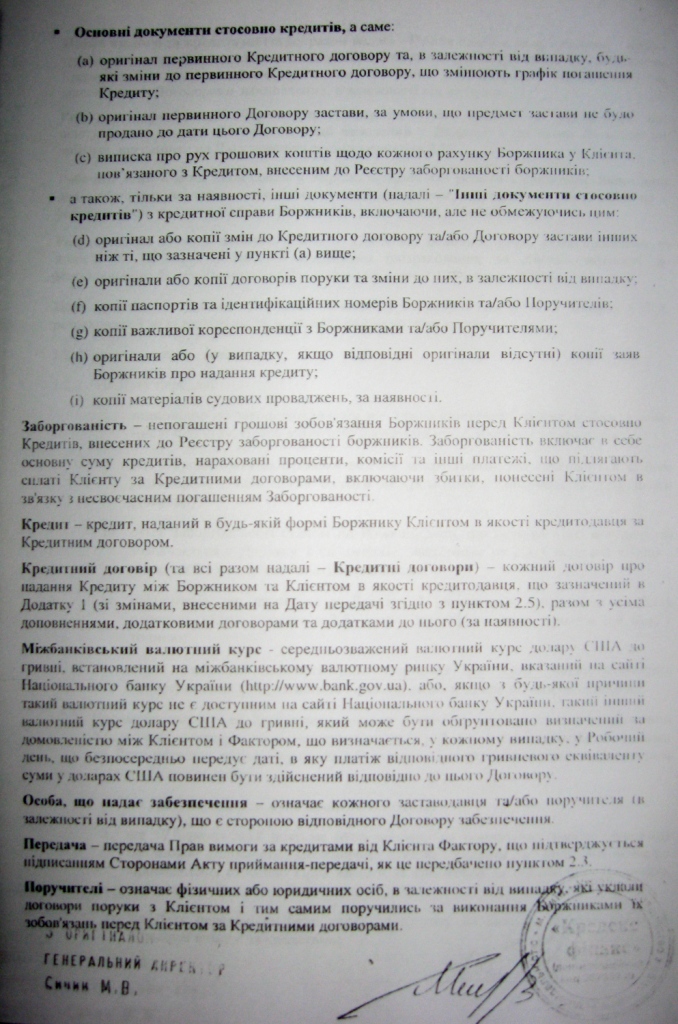

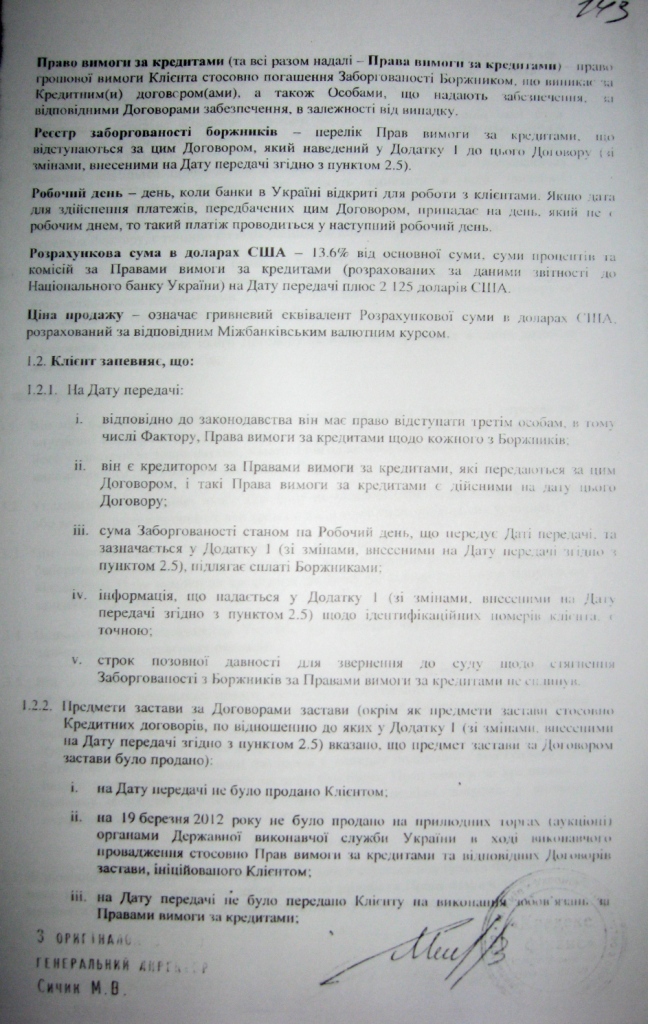

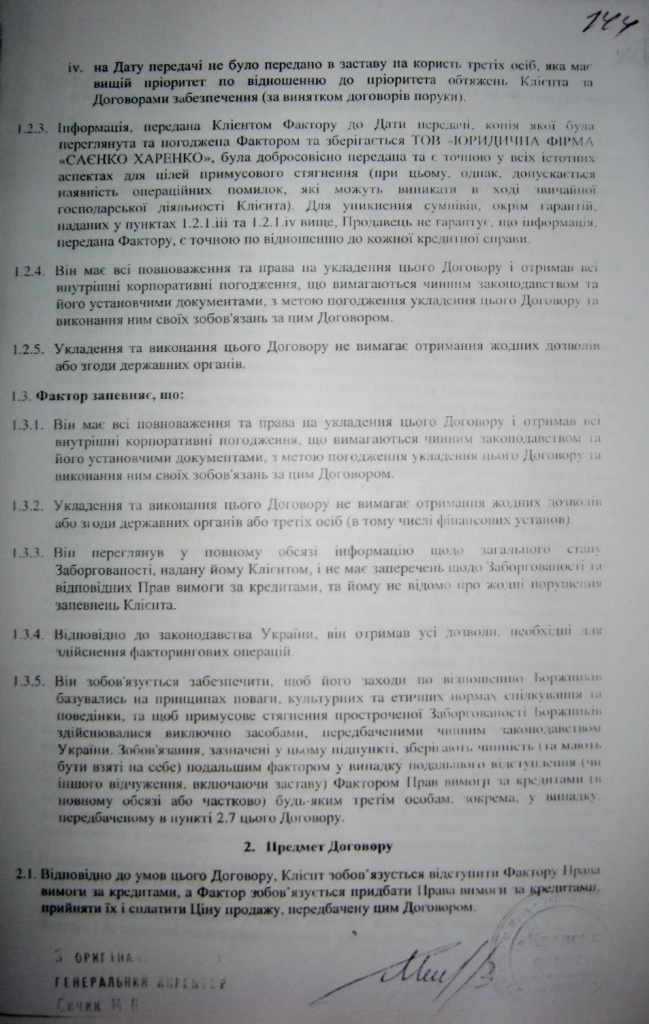

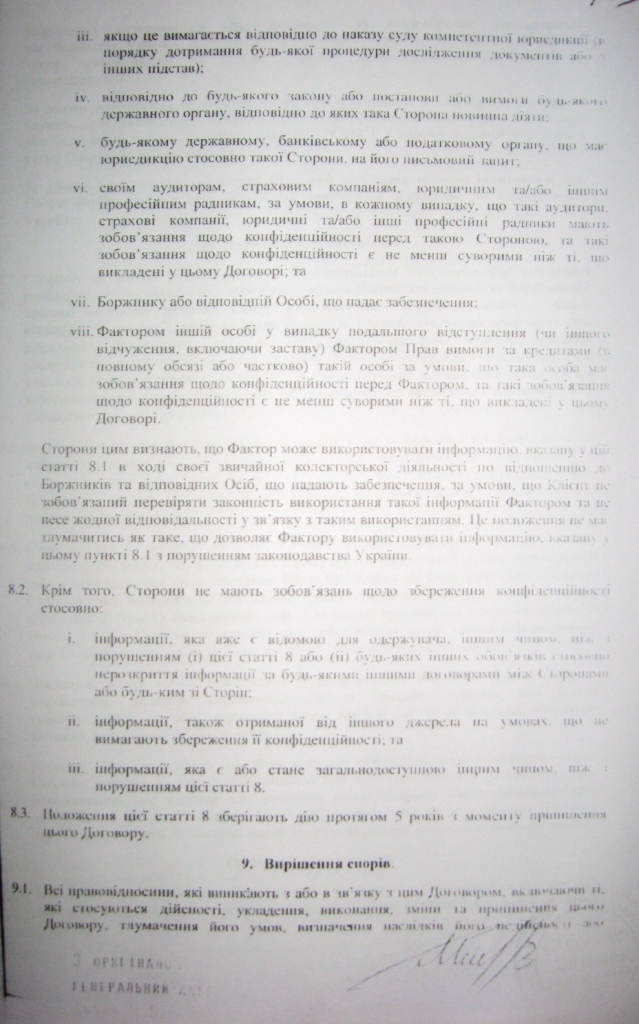

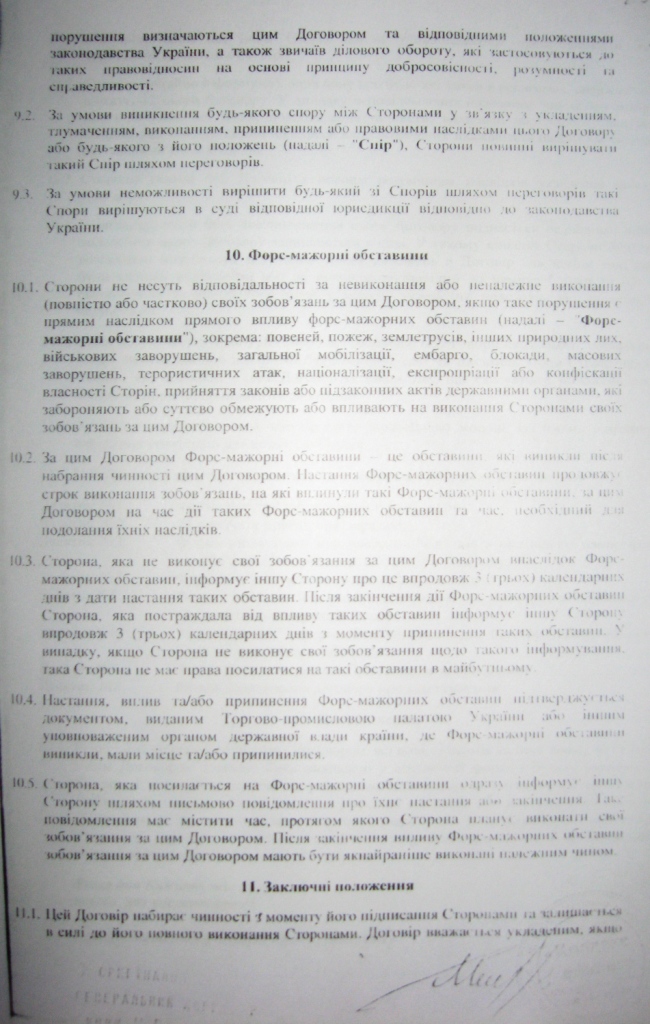

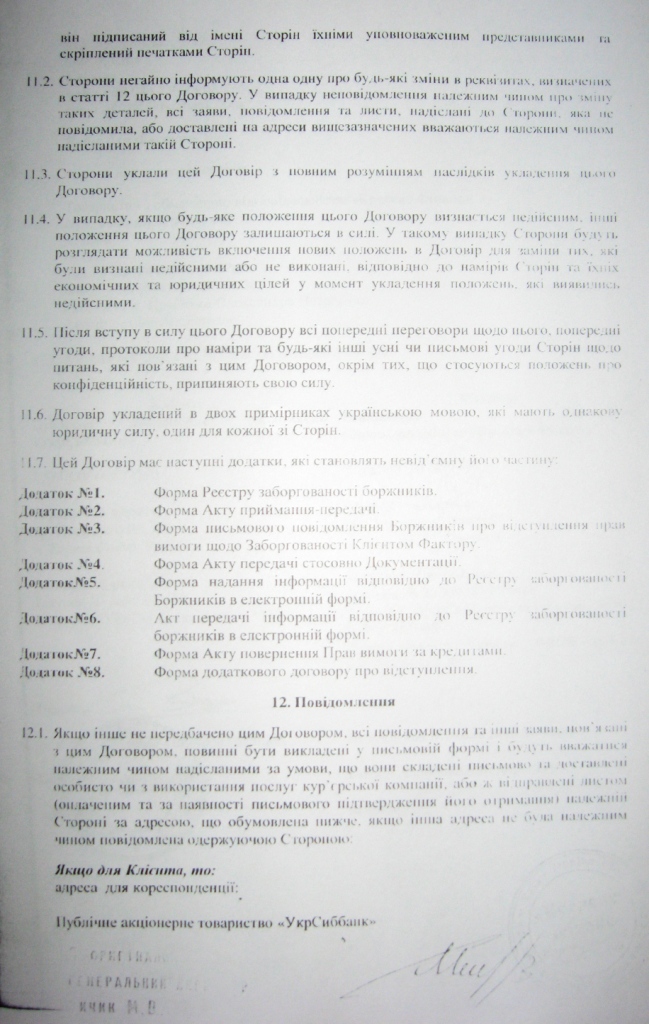

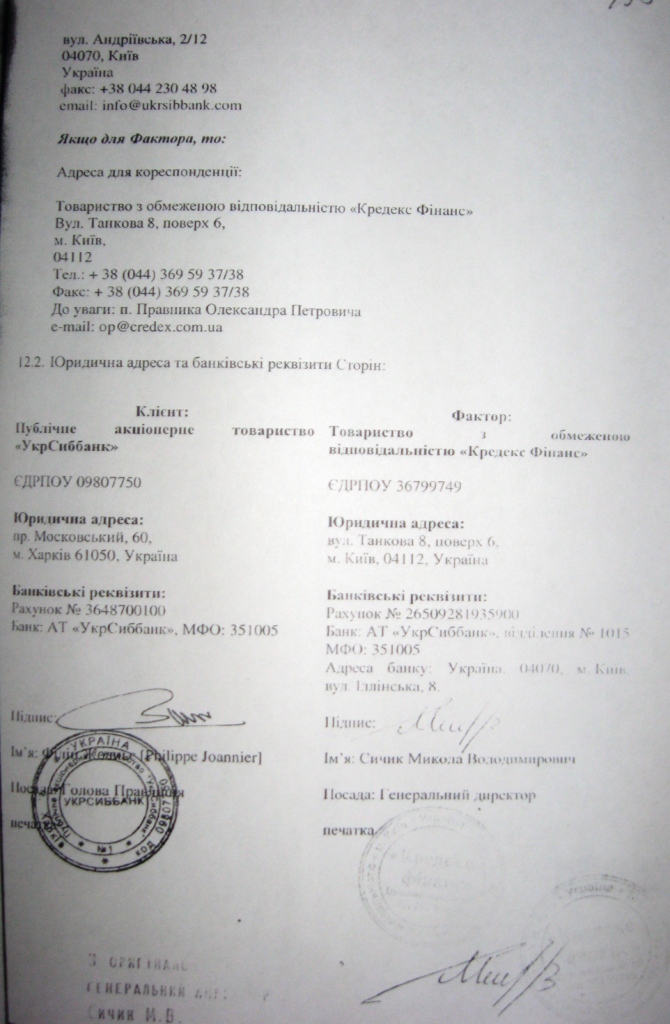

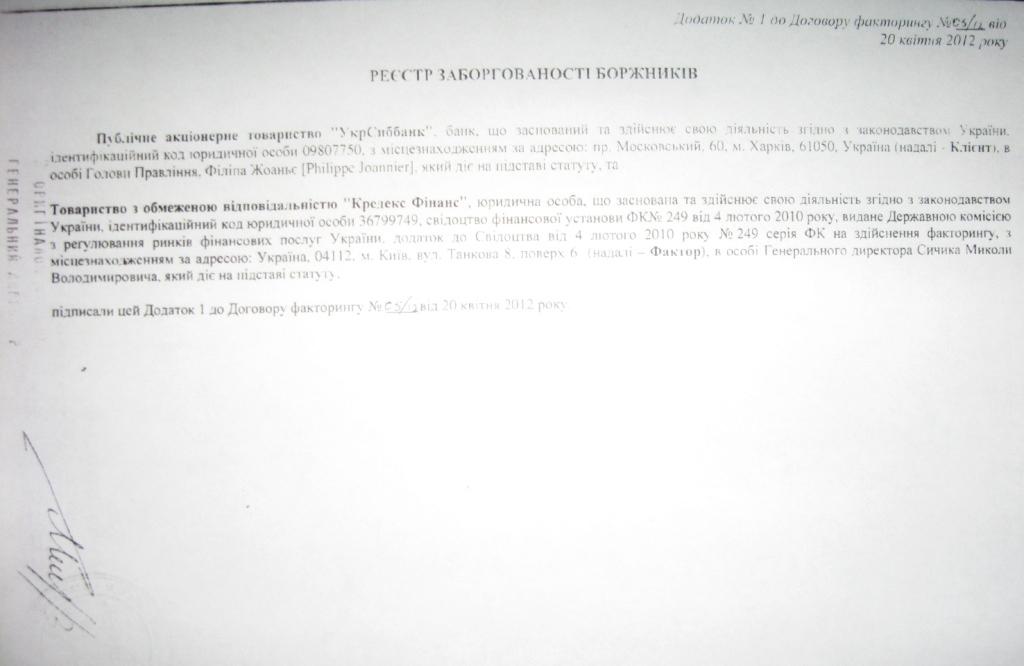

....у меня в деле есть договор факторинга, я делал фото копии, но они плохого качества.....попробую отредактировать и размещу в ближайшее время..... -

ТОВ "КЕЙ-КОЛЕКТ" и "Укрсиббанк"

topic ответил на Serji_sun автора Sorr в Антиколеторські послуги, допомога позичальникам, повернення депозитів

...счет за экспертизу только получил, судья в отпуске на два месяца....тем нимение оплатить намерен в течении 2-х недель, боюсь что бы не вернули из-за неоплаты, хотя письмо с квитанцией без уведомления о получении..... Вопросы: 1. Вякій валюті видано кредит згідно Договору про надання споживчого кредиту №------- від ------ року та відповідних розрахунків за Договоромпро надання споживчого кредиту № ------- від ------- року? 2. Чиправильно обраховувалась і отримувалась ПАТ«Укрсиббанк» сума щомісячних платежів за Договором кредиту № ------- від -------року? 3. Чиправильно вказана у «Інформаційному листі» (Додаток №1 до ПротоколуККВІ(а.с.83-86)), який начебто надававсядля ознайомлення, сума щомісячного платежу, загальна вартість кредиту прибазових умовах кредитування, викладених ПАТ «Укрсиббанк» у Договорі кредиту № --------- від -------- року? 4. Якоює реальна відсоткова ставка Договором кредиту№ ------ від -------- року та сукупна вартість кредиту? 5. Чивідповідає розмір щомісячного платежу, сплаченого за Договором кредиту № ----- від ------- року, відсотковій ставці, яка булавизначена в розмірі 11% річних? -

ТОВ "КЕЙ-КОЛЕКТ" и "Укрсиббанк"

topic ответил на Serji_sun автора Sorr в Антиколеторські послуги, допомога позичальникам, повернення депозитів

....У меня история такая: 1. получил иск от Укрссиба - подал встречку о недействительности по правам потребителей... 2. истребовал от банка доки(лиц., дозвил, расчеты, доказательства преддоговорной работы) - принесли только лиц., дозвил, по преддоговорной работе предоставили только левый "информационный лист" без реквизитов, кому от кого, и т.д.....попытался обратить внимание суда на отсутствие реквизитов..... 3. попытался разделить дело - отказали.....направил запрос в НБУ о разяснении соответствия "информационного листа" нормам и ДСТУ - в ответ тишина..... 4. банк продал долг - суд разделил дело заменив в иске банка, банк на коллектора.....в моей встречке коллектор третьим лицом.... 5. заявил экспертизу кредитного договора.....перед этим истребовал копию счет-фактуры у автосалона, где указан расчет банком за покупателя за автомобиль в гривне..... 6. назначили экспертицу - получил счет за экспертизу 7 000..... А теперь вопросы: что дальше? может истребовать доки у коллектора на фин. деятельность? может что еще? может я что то не правильно делаю? Ответте ПЖ!!! -

Им наше мнение не интересно....Вот если бы была общественная организация, которая бы была всем известна и по заявлению граждан делегаты оной присутствовали на заседаниях, а потом делали оценку судье, со всеми вытекающими.....вот тогда бы спеси у судей поубавилось.....