sofi

-

Число публикаций

2530 -

Регистрация

-

Последнее посещение

-

Days Won

7

Тип контента

Профили

Форумы

Календарь

Сообщения опубликованы sofi

-

-

по сути наши отношения с валютой регламентируются Декретом и он не предусматривает возможность привлечения нами - физлицами, валюты в качестве кредитов. В декрете все наши права вычерпно указаны: хранить, быть собственником, перечислять за бугор через банк, купить/ продать через банк. Где здесь залучення?Пост 281 : суб'єкти ринку - уповноважені банки, уповноважені фінансові

установи;

Но вы же видите, что нбу этого не замечает и гонит пургу. По другому и сказать не могу.

Есть закон и все, кому положено, знают о нем. и есть жизнь, вне закона, так стоит ли апеллировать к Закону?

если им не подходит 281 Постанова,т.к. терміни в ній мають цнше правове навантаження, хоча дозвіл прямо вказує на операції, що проводяться саме на валютному ринку,

то попросите НБУ дати розясненя: яке правове навантаження мають терміни визначені в

П О С Т А Н О В і

27.12.2007 N 481

ІНСТРУКЦІЯ

з бухгалтерського обліку кредитних, вкладних

(депозитних) операцій та формування

і використання резервів під кредитні

ризики в банках України

термины:

довгостроковий вклад (депозит) - розміщені або залучені кошти

на строк більше ніж один рік;

довгострокові кредити - надані або отримані кредити на строк

більше ніж один рік;

та в який постанові вказано про те що розміщення та залучення коштів на валютному ринку україни /дозвіл/ є саме надання кредитів фізособам на спожичі цілі на території україни.

про залучення: из тех постанов, на которые ссылается НБУ в своем письме

НАЦІОНАЛЬНИЙ БАНК УКРАЇНИ

П О С Т А Н О В А

N 368 від 28.08.2001 Зареєстровано в Міністерстві

юстиції України

26 вересня 2001 р.

за N 841/6032

Про затвердження Інструкції про порядок

регулювання діяльності банків в Україні

1.5. Субординований капітал включає кошти, що залучені від

юридичних осіб - резидентів і нерезидентів, як у національній, так

і в іноземній валюті на умовах субординованого боргу.

Субординований борг - це звичайні незабезпечені боргові

капітальні інструменти (складові елементи капіталу), які

відповідно до договору не можуть бути взяті з банку раніше п'яти

років,

1.6. Банк має право залучати кошти на умовах субординованого

боргу в іноземній валюті, якщо він отримав письмовий дозвіл

Національного банку на здійснення операцій з валютними цінностями

в частині залучення та розміщення іноземної валюти на валютному

ринку України та/або залучення та розміщення іноземної валюти на

міжнародних ринках України.

П О С Т А Н О В А

N 279 від 06.07.2000

Положення

про порядок формування та використання резерву для

відшкодування можливих втрат за кредитними

операціями банків

1. Загальні положення

1.1. З метою підвищення надійності та стабільності

банківської системи, захисту інтересів кредиторів і вкладників

банків Національним банком України (далі - Національний банк)

установлюється порядок формування та використання резерву для

відшкодування можливих втрат за кредитними операціями банків.

1.5 ...Банки зобов'язані створювати та формувати резерви для

відшкодування можливих втрат на повний розмір чистого кредитного

ризику за основним боргом, зваженого на відповідний коефіцієнт

резервування, за всіма видами кредитних операцій у національній та

іноземних валютах.

2. Визначення окремих термінів, що вживаються

у цьому Положенні

Кредитні операції (кредит) - вид активних операцій,

пов'язаних з наданням клієнтам коштів у тимчасове користування або

прийняттям зобов'язань про надання коштів у тимчасове користування

за певних умов, а також надання гарантій, поручительств, авалів,

розміщення депозитів, проведення факторингових операцій,

фінансового лізингу, видача кредитів у формі врахування векселів,

у формі операцій репо, будь-яке продовження строку погашення

боргу, яке надано в обмін на зобов'язання боржника щодо повернення

заборгованої суми, а також на зобов'язання на сплату процентів та

інших зборів з такої суми (відстрочення платежу)

4. Оцінка фінансового стану позичальника

4.1. Критерії оцінки фінансового стану позичальника

встановлюються кожним банком самостійно його внутрішніми

положеннями щодо проведення активних операцій (кредитних) та

методикою проведення оцінки фінансового стану позичальника

(контрагента банку) з урахуванням вимог цього Положення, у яких

мають бути визначені ґрунтовні, технічно виважені критерії

економічної оцінки фінансової діяльності позичальників

(контрагентів банку) на підставі аналізу їх балансів і звітів про

фінансові результати в динаміці тощо. Методика проведення оцінки

фінансового стану позичальника (контрагента банку), яка розроблена

банком, є невід'ємним додатком до внутрішньобанківського положення

банку про кредитування.

4.3. Для здійснення оцінки фінансового стану позичальника -

юридичної особи банк має враховувати такі основні економічні

показники його діяльності:

{ Виноску 6 до пункту 4.1 глави 4 виключено на підставі

Постанови Національного банку N 248 ( z0841-07 ) від 06.07.2007 }

Банк під час здійснення оцінки фінансового стану

позичальника зобов'язаний ураховувати основні показники,

установлені в пунктах 4.3 та 4.6 цієї глави.

4.3.4. Аналіз грошових потоків позичальника має здійснюватися

з урахуванням такого показника:

співвідношення чистих надходжень на всі рахунки позичальника

(у тому числі відкриті в інших банках) до суми основного боргу за

кредитною операцією та відсотками за нею з урахуванням строку дії

кредитної угоди (для короткострокових кредитів) та для суб'єктів

господарської діяльності, що отримали кредит в іноземній валюті, -

з урахуванням зміни валютного курсу

4.6. Для оцінки фінансового стану позичальника - фізичної

особи банки встановлюють показники та їх оптимальні значення

залежно від виду кредиту (на придбання або будівництво житла,

придбання транспортних засобів, товарів тривалого використання, на

інші потреби), його обсягу й строку, виду забезпечення (застави)

за кредитом. Клас позичальника за операціями з фінансового лізингу

визначається без урахування критерію класифікації кредитної

операції "рівень забезпечення кредитної операції".

и о валюте здесь речь не идет вообще, в отличие от юрлиц.

в таблицы по рассчетам рисков уже в декабре 2008 были добавлены кредиты в валюте.

-

а какой вопрос Вы задавали?ответ НБУ на просьбу уточнить почему размещение валюты на межбанке это кредитование в валюте. как всегда нбу выкручивается

нда, как теперь составить запрос, что бы получить четкий ответ?

буду думать и держать общественность в курсе по мере поступления информации.

по сути этим письмом нбу подтверждает, что данный дозвил на розмищення та залучення на валютному рынку Укр. не относится к кредитованию, а дает возможность банку здійснювати валютні операції на міжбанківському валютному ринку України.

ТОгда:

- Яка ліцензія дає право банку на розміщення іноземної валюти в кредити на споживчі цілі населеню, на грошово -кредитному ринку, ринку фынансових послуг?,

або , як агент валютного контролю, що скаже нбу з приводу залучення населенням (громадянами - резидентами) іноземної валюти в кредити від резидентів? бр-р; Яка стаття Декрету, що встановлює права і обовязки валютних відносин між субєктами, на це вказує?

-

2. У відповідності до п. 6.1. кредитного договору, «За прострочення повернення та /або сплати кредитних ресурсів, Позичальник сплачує пеню з розрахунку 1 % від простроченої суми за кожен день прострочення. Зазначена пеня сплачується у випадку порушення Позичальником строків платежів, передбачених п. 3.2., 3.3., 3.5., 4.3., 4.4., 4.6., 4.7., 4.8. цього договору, а також будь-яких інших строків платежів, передбачених цим договором. Сплата пені не звільняє Позичальника від зобов’язання сплатити проценти за весь час фактичного користування Кредитними ресурсами.

На мою думку, встановлення в договорі пені в розмірі 1 % від простроченої суми за кожен день прострочення суперечить засадам рівності учасників цивільних відносин (ч. 1 ст. 1 ЦК України) та принципам справедливості, добросовісності та розумності цивільного законодавства(п. 6 . ч. 1 ст. 3 ЦК України).

У відповідності до ст. 1 Закону Україну України «Про відповідальність за несвоєчасне виконання грошових відносин», платники грошових коштів сплачують на користь одержувачів цих коштів за прострочку платежу пеню в розмірі, що встановлюється за згодою сторін.

Згідно з ст. 3, розмір пені, передбачений статтею 1 цього Закону, обчислюється від суми простроченого платежу та не може перевищувати подвійної облікової ставки Національного банку України, що діяла у період, за який сплачується пеня.

Однак, як зазначено в преамбулі, цей Закон регулює договірні правовідносини між платниками та одержувачами грошових коштів щодо відповідальності за несвоєчасне виконання грошових зобов’язань, суб’єктами яких є підприємства, установи та організації незалежно від форм власності та господарювання, а також фізичні особи — суб’єкти підприємницької діяльності.

Таким чином, стосовно фізичних осіб, які не є суб’єктами підприємницької діяльності, порушується принцип рівності, оскільки розмір їхньої цивільної відповідальності у вигляді пені фактично є необмеженим в порівнянні з іншими суб’єктами цивільних правовідносин.

За період нарахування пені, облікова ставка НБУ встановлювалася в межах від 7 до 12 % річних, а на сьогодні вона становить 10.2500%. Таким чином, на даний момент законодавство обмежує пеню розміром 0,205 % за кожен день прострочення.

Отже встановлення пені в розмірі, який за один рік перевищує суму заборгованості в 3,65 раз та 5-7 раз перевищує подвійну облікову ставку НБУ порушує принцип розумності.

Оскільки, кредитний договір є видом договором приєднання, умови якого розробляються банком і позичальник не впливає на зміст договору, банк, встановивши завищений розмір пені, порушив принцип добросовісності.

Кредитний договір є консенсуальним, тобто, вважається укладеним з моменту досягнення згоди щодо всіх його суттєвих умов, а не з моменту надання кредиту. Однак, в договорі встановлена пеню лише у випадку прострочення позичальника. Стосовно можливого прострочення банку така відповідальність не встановлюється, що порушує принцип справедливості.

У відповідності до ст. 18 Закону України «Про захист прав споживачів»,

1. Продавець (виконавець, виробник) не повинен включати у договори із споживачем умови, які є несправедливими.

2. Умови договору є несправедливими, якщо всупереч принципу добросовісності його наслідком є істотний дисбаланс договірних прав та обов’язків на шкоду споживача.

3. Несправедливими є, зокрема, умови договору про:

5) встановлення вимоги щодо сплати споживачем непропорційно великої суми компенсації (понад п’ятдесят відсотків вартості продукції) у разі невиконання ним зобов’язань за договором;

Оскільки вартістю кредиту є відсотки, то, очевидно, що встановлення пені з розрахунку 1 % від простроченої суми за кожен день прострочення порушує права Позичальника як споживача.

Таким чином, положення п. 6.1. кредитного договору суперечать основним засадам цивільного права, визначених ст. ст. 1, 3 Цивільного кодексу України та ст. ст. 18 Закону України «Про захист прав споживачів».

Абзац 2 пункту 2 Постанови пленуму Верховного Суду України «Про практику розгляду цивільних справ за позовами про захист прав споживачів» серед іншого передбачає, що відносини, які витікають із договорів про надання фінансово-кредитних послуг для задоволення власних побутових потреб громадян у тому числі про надання кредитів регулюються положеннями Закону України «Про захист прав споживачів».

Виходячи з наведеного, на підставі ст. 203, 215 Цивільного кодексу України, просимо суд визнати недійсним п. п. 4.7. та 6.1. кредитного договору № 49Ш-Ф-4.4. від 23.06.2006 року.

3. Відповідач завідомо вніс у договір незаконні умови, маючи за мету збагатитися за рахунок позивача.

Нами вже обґрунтовано незаконність умов договору, які встановив так звану «щомісячну комісійну винагороду за надання кредитних ресурсів» та пеню в розмірі 1 % за кожен день прострочення внаслідок чого, сума нарахованих відповідачем позовних вимог більш ніж в 10 раз перевищує розмір неповернутого кредиту.

На додаток до наведеного, зазначимо наступне.

Статтею 47 Закону України „Про банки і банківську діяльність” передбачені види банківських операцій, які мають право здійснювати банки. Саме за надання перерахованих послуг банки мають право отримувати визначену на підставі відповідних договорів плату (в даному випадку - відсоток за використання кредитних коштів).

Власне господарською діяльністю (банківською операцією), яку здійснює банк, в даному випадку є надання кредиту.

Обслуговування послуги з надання кредиту власне господарською діяльністю не є, як і не є нею обслуговування будь-якої іншої господарської діяльності.

Зазначене також відображено у ст. 1054 ЦК України, згідно якої за кредитним договором позичальник зобов'язується повернути кредит та сплатити проценти.

Правління Національного банку України прийнято постанову від 10.05.2007 р. „Про затвердження Правил надання банками України інформації споживачу про умови кредитування та сукупну вартість кредиту” №168, зареєстровану у Міністерстві юстиції України 25.05.2007 р. за №541/13808, пункт 3.6. якої передбачає, що:

„Банки не мають права встановлювати платежі, які споживач має сплатити на користь банку за дії, які банк здійснює на власну користь (ведення справи, договору, облік заборгованості споживача тощо), або за дії, які споживач здійснює на користь банку (прийняття платежу від споживача тощо) або що їх вчиняє банк або споживач з метою встановлення, зміни або припинення правовідносин (укладення кредитного договору, внесення до нього змін, прийняття повідомлення споживача про відкликання згоди на укладення кредитного договору тощо)”.

Встановлення плати за дії, які банк здійснює в процесі кредитування, в даному випадку, - надання кредитних ресурсів, є підприємницькою діяльністю, що вводить в оману, згідно ст. 19 Закону України „Про захист прав споживачів”.

Будь-які видатки, пов'язані зі здійсненням тієї чи іншої банківської операції, банк може включити до вартості договору (в даному випадку - сформувати кредитну ставку з врахуванням цих видатків).

Дискримінаційними є також умови, викладені в п.3.6 Договору – декларативно надаючи право Позичальнику на дострокове погашення заборгованості, Відповідач не звільняє Позивача від сплати «комісійних», більше того (дослівно) : «Позичальник не звільняється від зобов»язання здійснювати сплату у повному обсязі наступних щомісячних платежів по погашенню виданих Кредитних ресурсів в повному обсязі».

У відповідності до п. 6.1. кредитного договору, «За прострочення повернення та /або сплати кредитних ресурсів, Позичальник сплачує пеню з розрахунку 1 % від простроченої суми за кожен день прострочення. Зазначена пеня сплачується у випадку порушення Позичальником строків платежів, передбачених п. 3.2., 3.3., 3.5., 4.3., 4.4., 4.6., 4.7., 4.8. цього договору, а також будь-яких інших строків платежів, передбачених цим договором. Сплата пені не звільняє Позичальника від зобов’язання сплатити проценти за весь час фактичного користування Кредитними ресурсами.

Встановлення пені в такому розмірі свідчить про порушення принципів справедливості, добросовісності та розумності цивільного законодавства (п. 6 . ч. 1 ст. 3 ЦК України).

Нарахування пені в розмірі більше 60 000 гривень свідчить про те, що пеня у даному випадку відіграє роль не способу забезпечення зобов’язання чи міри цивільно-правової відповідальності, а виступає у вигляді способу нечесного заробляння грошей.

Про мету незаконного збагачення свідчить і пункт 6.2. договору, який встановлює, що за ненадання позичальником Банку у встановлені терміни будь-яких документів, обов’язок надання яких передбачено цим договором, а також не повідомлеення Позичальником Банку про факти, зазначені у п.5.3. цього Договору, Позичальник сплачує Банку штраф у розмірі 10 % (десяти) процентів від загальної суми отриманих Кредитних ресурсів.

Аналіз даного пункту свідчить про те, що банк закладає в договорі можливість нарахування штрафу, не пов’язаного із його збитками, тобто, за відсутності складу цивільного правопорушення.

Такими «перлами» пронизаний увесь текст розробленого банком кредитного договору, який сподіваючись на правову необізнаність позивача, мав на меті збагатитися на суму, яка в десятки раз перевищує розмір кредиту.

4. Дії відповідача є таким, що порушують права позивача як споживача фінансових послуг.

Відповідно до ст. 21 Закону «Про захист прав споживачів», права споживача вважаються в будь-якому разі порушеними, якщо:

а) при реалізації продукції будь-яким чином порушується право споживача на свободу вибору продукції (в супереч ст. 11 Закону „Про захист прав споживачів”, перед укладенням Договору про надання споживчого кредиту Банком не було повідомлено Позивача у письмовій формі про наявні форми кредитування з коротким описом відмінностей між ними, в тому числі між зобов'язаннями споживача, чим було порушене право споживача на свободу вибору продукції);

б) порушується принцип рівності сторін договору, учасником якого є споживач (правовий аналіз Договору свідчить про порушення принципу рівності сторін Договору на шкоду споживачу);

в) будь-яким чином (крім випадків, передбачених законом) обмежується право споживача на одержання необхідної, доступної, достовірної та своєчасної інформації про відповідну продукцію; (банком обмежено право споживача на одержання необхідної, доступної, достовірної та своєчасної інформації про кредит);

г) споживачу реалізовано продукцію, яка є небезпечною, неналежної якості, фальсифікованою (відповідно до закону «Про захист прав споживачів», безпека продукції - відсутність будь-якого ризику для життя, здоров'я, майна споживача і навколишнього природного середовища при звичайних умовах використання, зберігання, транспортування, виготовлення і утилізації продукції. Продукція надана позивачу банком (кредит) є небезпечною для його майнових інтересів, так як криє в собі ризик для майна Позивача через незаконну комісію та дискримінаційну пеню);

ґ) ціну продукції визначено неналежним чином (договір є безвідсотковим, а ціну незаконно виражено у вигляді комісійної винагороди).

зустрічний позов проти банку "фінанси і кредит", в цього банку була "геніальна" схема обману споживачів

5. При укладенні кредитного договору Позивач ввів Відповідача в оману.

Стаття 215 Цивільного Кодексу України встановлює правило, що підставою недійсності правочину (договору) є недодержання в момент вчинення правочину сторонами або однією із сторін, зокрема вимоги про те, що зміст правочину не може суперечити ЦКУ, іншим актам цивільного законодавства, а також моральним засадам суспільства. Крім цього волевиявлення учасника правочину має бути вільним і відповідати його внутрішній волі.

Згідно ч. 2 п. 2. ст. 19 ЗУ «Про захист прав споживачів» підприємницька практика є такою, що вводить в оману, якщо під час пропонування продукції споживачу не надається або надається у нечіткий, незрозумілий або двозначний спосіб інформація, необхідна для здійснення свідомого вибору.

Відповідно до ч. 6 ст. 19 Закону України «Про захист прав споживачів», правочини, здійснені з використанням нечесної підприємницької практики, є недійсними.

Згідно п. 1. ст. 230 ЦК України, якщо одна із сторін правочину навмисно ввела другу сторону в оману щодо обставин, які мають істотне значення (частина перша статті 22е) цього Кодексу), такий правочин визнається судом недійсним.

Наведені нами докази та правовий аналіз допущених Відповідачем порушень розвіює будь-які сумніви щодо умислу останнього на обман Позивача.

Згідно п. 2. ст. 230 ЦК України, сторона, яка застосувала обман, зобов'язана відшкодувати другій стороні збитки у подвійному розмірі та моральну шкоду, що завдані у зв'язку з вчиненням правочину.

Збитками у даному випадку є незаконна сума нарахованої щомісячної комісії за надання кредитних ресурсів, а саме, - 9450 гривень.

Після пред’явлення Банком позову до Є. Яшного в сумі яка в десять раз або на 90 000 гривень перевищує суму отриманого кредиту, він постійно впродовж тривалого часу знаходиться в стані стресу, перебуває під тиском можливого погіршення майнового становища, викликаного незаконними обманними діями Відповідача. Тому такими протизаконними діями позивачу нанесено моральну шкоду, яку ми оцінюємо в розмірі суми пред’явленого позову, а саме 100 278,45 (сто тисяч двісті сімдесять вісім гривень 45 коп.) грн.

зустрічний позов проти банку "фінанси і кредит", в цього банку була "геніальна" схема обману споживачів, самурай, ветка образцы исков,

-

а разве обязательство боржныка погашать взятый кредит является вымогой?

Вымогу банк присылает не по обязательствам, а в связи с их нарушением, вымога - по решению суда, исполнительной надписи, исполнение ДВС, имхо.

ст.534 относится к вымогам, а не к исполнению обязательств, т. что в договоре позыки прописывать такие условия по выполнению обязательства должника - нарушение права собственности.

Но договор кредита, это договор по выполнению??? обязательств, и он вправе предусмотреть очередность выполнения даных обязательств. имхо

ваше мнение?

-

а как можно продать чужое, реализатором что ли устроиться? )))Vect - ну не партизанничайте

Раскройте смысл народу!

В чём суть по суду насчёт того что в собственность али нет?

Какой мой плюс если у меня в КД написанно "Банк передаёт в пользование денежные средства" ? В том, что я не могу их продать для обмена на гривну?

Какой плюс если не сказано куда передаёт - то могу послать очерёдность, т.к. могу распорядится как хочу?

Запутался

-

П О С Т А Н О В А

27.12.2007 N 481

ІНСТРУКЦІЯ

з бухгалтерського обліку кредитних, вкладних

(депозитних) операцій та формування

і використання резервів під кредитні

ризики в банках України

термины:

довгостроковий вклад (депозит) - розміщені або залучені кошти

на строк більше ніж один рік;

довгострокові кредити - надані або отримані кредити на строк

більше ніж один рік;

право делать вклад в валюте нам предусмотрено, дано ЦКУ, ЗУ про бибд, ХК, непомню где именно, но ссылка на валюту есть, храним денежку, соответствует Декрету.

а вот право залкчати валюту нам декретом не предусмотренно.!!!!! )))

-

ЗУ про ипотеку вам в помощь!!!

Но как это может повлиять на КД??? ))

-

с первого раза и до меня не дошло, о чем просить...))) (((Тайсон, Проблема, то в том, что отсутствуют существенные условия вообще

например тот-же график, а он является ценой.

я пишу, что требовать нужно по ст. 1212 в соответствии с Пленумом.

Стаття 1212. Загальні положення про зобов'язання у зв'язку з набуттям, збереженням майна без достатньої правової підстави

1. Особа, яка набула майно або зберегла його у себе за рахунок іншої особи (потерпілого) без достатньої правової підстави (безпідставно набуте майно), зобов'язана повернути потерпілому це майно. Особа зобов'язана повернути майно і тоді, коли підстава, на якій воно було набуте, згодом відпала.

2. Положення цієї глави застосовуються незалежно від того, чи безпідставне набуття або збереження майна було результатом поведінки набувача майна, потерпілого, інших осіб чи наслідком події.

3. Положення цієї глави застосовуються також до вимог про:

1) повернення виконаного за недійсним правочином;

2) витребування майна власником із чужого незаконного володіння;

3) повернення виконаного однією із сторін у зобов'язанні;

4) відшкодування шкоди особою, яка незаконно набула майно або зберегла його у себе за рахунок іншої особи.

требовать вернуть полученного Банком от Вас в исковых требованиях, а ссылаться на то, что не достигли согласие по всем существенным условиям, а значит договор незаключеный.

почему никто внимательно не прочитал посты выше?

т.е. позов про повернення виконаного на підставі неукладеного договору?

коміссії, стрвховки, тело, проценти, пені? или тело не требовать?))

-

а мемориальный ордер у вас на руках?

2233 А |Довгострокові іпотечні кредити, що надані фізичним особам

-

логика и Д К/П говорит, что в собственность вам перешла цель кредита, майно, а плату за него осуществил банк (временно), а вы оплачиваете банку за свою собственность майно банку свои собственные деньги. Это в случае кредита. а случае ссуды - в собственность перешло, то что передали, в т.ч. может быть и денсредства, но тогда не оговариваются условия (как в КД), обязательство возникает только у получателя - вернуть. У надавача ссуды никаких обязательств нет.Ок! Что бы я без Вас делал? Спасибо!

Логика говорит, что в собственность... Рассудим: получил грубо говоря ссуду, средство платежа - деньги, ОБМЕНЯЛ на товар, возвращаю свои ЗАРАБОТАННЫЕ деньги (для этого же и справку о доходах подавал!) плюс проценты за использование. Я же не велосипед "красненький с царапинкой" покататься взял во временное пользование и ЕГО ЖЕ вернуть должен! Трата взятых денег предусмотрена договором для целей кредита. ИМЕННО ЭТИ, взятые деньги (хоть по номерам купюр, кому непонятно) вернуть невозможно. Они уже где-то в обращении. А тратить согласно закона я могу только собственные деньги, чужие не могу.Или тогда кредитный договор сразу недействителен, потому как противоречит закону. Так что, по-моему, что по логике, что по ч.2 ст.1054 - СОБСТВЕННОСТЬ. (ну и чем я не адвокат?...

) А какие есть возражения?Когда деньги ссудные появляются на вашем счету - это кредитование счета.

дальше еще не разобралась.

-

Да, именно этот.А кто иск отправлял? Вы наверное говорите о главном редакторе журнала "Личный счёт" Так?

-

откуда у Вас уверенность, что это неторговельни операции?

Кредиты - операции з рухом капиталу, по281 постанове, и мы на форуме вроде к этому выводу пришли, и дозвил у банка вроде есть, по 281П. НО у меня это всегда вызывало сомнение, т.к. Движение капитала - это термин применимый к движению через границы, международная экономика, резид - нерезидент.

На что вы ориентируетесь, что кредит - это неторговельна операция?

-

ПЛЕНУМ ВЕРХОВНОГО СУДУ УКРАЇНИ

П О С Т А Н О В А

06.11.2009 N 9

Про судову практику розгляду цивільних справ про визнання правочинів недійсними

При розгляді справ про визнання правочинів недійсними суди залежно від предмета і підстав позову повинні застосовувати норми матеріального права, якими регулюються відповідні відносини, та на підставі цих норм вирішувати справи.

2. Судам необхідно враховувати, що згідно із статтями 4, 10 та 203 ЦК зміст правочину не може суперечити ЦК, іншим законам України, які приймаються відповідно до Конституції України та ЦК, міжнародним договорам, згода на обов'язковість яких надана Верховною Радою України, актам Президента України, постановам Кабінету Міністрів України, актам інших органів державної влади України, органів влади Автономної Республіки Крим у випадках і в межах, встановлених Конституцією України та законом, а також моральним засадам суспільства.

Зміст правочину не повинен суперечити положенням також інших, крім актів цивільного законодавства, нормативно-правових актів, прийнятих відповідно до Конституції України (статті 1, 8Конституції України).

Відповідність чи невідповідність правочину вимогам законодавства має оцінюватися судом відповідно до законодавства, яке діяло на момент вчинення правочину.

3. При розгляді спору суд може ухвалити рішення про тлумачення змісту правочину лише на вимогу однієї або обох сторін правочину чи їх правонаступників (стаття 213 ЦК, стаття 37 Цивільного процесуального кодексу України, далі - ЦПК) в порядку позовного провадження.

4. Судам відповідно до статті 215 ЦК необхідно розмежовувати види недійсності правочинів: нікчемні правочини - якщо їх недійсність встановлена законом (частина перша статті 219, частина перша статті 220, частина перша статті 224 тощо), та оспорювані - якщо їх недійсність прямо не встановлена законом, але одна із сторін або інша заінтересована особа заперечує їх дійсність на підставах, встановлених законом (частина друга статті 222, частина друга статті 223, частина перша статті 225 ЦК тощо).

Нікчемний правочин є недійсним через невідповідність його вимогам закону та не потребує визнання його таким судом. Оспорюваний правочин може бути визнаний недійсним лише за рішенням суду.

5. Відповідно до статей 215 та 216 ЦК суди розглядають справи за позовами: про визнання оспорюваного правочину недійсним і застосування наслідків його недійсності, про застосування наслідків недійсності нікчемного правочину.

Вимога про встановлення нікчемності правочину підлягає розгляду в разі наявності відповідного спору. Такий позов може пред'являтися окремо, без застосування наслідків недійсності нікчемного правочину. У цьому разі в резолютивній частині судового рішення суд вказує про нікчемність правочину або відмову в цьому.

Вимога про застосування наслідків недійсності правочину може бути заявлена як одночасно з вимогою про визнання оспорюваного правочину недійсним, так і у вигляді самостійної вимоги в разі нікчемності правочину та наявності рішення суду про визнання правочину недійсним. Наслідком визнання правочину (договору) недійсним не може бути його розірвання, оскільки це взаємовиключні вимоги.

Якщо позивач посилається на нікчемність правочину для обґрунтування іншої заявленої вимоги, суд не вправі посилатися на відсутність судового рішення про встановлення нікчемності правочину, а повинен дати оцінку таким доводам позивача.

Відповідно до статей 215 та 216 ЦК вимога про визнання оспорюваного правочину недійсним та про застосування наслідків його недійсності, а також вимога про застосування наслідків недійсності нікчемного правочину може бути заявлена як однією зі сторін правочину, так і іншою заінтересованою особою, права та законні інтереси якої порушено вчиненням правочину.

6. Вимоги про визнання оспорюваного правочину недійсним і застосування наслідків його недійсності, про застосування наслідків недійсності нікчемного правочину розглядаються у позовному провадженні в порядку цивільного судочинства відповідно до вимог статті 15 ЦПК.

За цими ж правилами розглядаються зазначені вимоги і в разі, якщо стороною правочину є суб'єкт владних повноважень, крім вимог про визнання недійсним адміністративного договору.

7. Правочин може бути визнаний недійсним лише з підстав, визначених законом, та із застосуванням наслідків недійсності, передбачених законом.

У разі якщо під час розгляду спору про визнання правочину недійсним як оспорюваного та застосування наслідків його недійсності буде встановлено наявність підстав, передбачених законодавством, вважати такий правочин нікчемним, суд, вказуючи про нікчемність такого правочину, одночасно застосовує наслідки недійсності нікчемного правочину.

За змістом статті 216 ЦК та виходячи із загальних засад цивільного законодавства суд може застосувати з власної ініціативи реституцію як наслідок недійсності оспорюваного правочину. Інші наслідки недійсності оспорюваного правочину (відшкодування збитків, моральної шкоди тощо) суд застосовує відповідно до статті 11 ЦПК.

Судам необхідно враховувати, що виконання чи невиконання сторонами зобов'язань, які виникли з правочину, має значення лише для визначення наслідків його недійсності, а не для визнання правочину недійсним. У разі якщо правочин ще не виконаний, він є таким, що не створює жодних юридичних наслідків (частина перша статті 216 ЦК).

8. Відповідно до частини першої статті 215 ЦК підставою недійсності правочину є недодержання стороною (сторонами) вимог, які встановлені статтею 203 ЦК, саме на момент вчинення правочину. Не може бути визнаний недійсним правочин, який не вчинено.

У зв'язку з цим судам необхідно правильно визначати момент вчинення правочину (статті 205 -210, 640 ЦК тощо).

Зокрема, не є укладеними правочини (договори), у яких відсутні встановлені законодавством умови, необхідні для їх укладення (відсутня згода за всіма істотними умовами договору; не отримано акцепт стороною, що направила оферту; не передано майно, якщо відповідно до законодавства для вчинення правочину потрібна його передача тощо). Згідно із статтями 210 та 640 ЦК не є вчиненим також правочин у разі нездійснення його державної реєстрації, якщо правочин підлягає такій реєстрації.

Встановивши ці обставини, суд відмовляє в задоволенні позову про визнання правочину недійсним. Наслідки недійсності правочину не застосовуються до правочину, який не вчинено.

Рішенням суду не може бути зобов'язано сторони здійснити державну реєстрацію правочину, оскільки це суперечить загальним засадам цивільного законодавства - свободі договору (пункт 3 частини першої статті 3 ЦК). Норма частини третьої статті 182 ЦК щодо можливості оскарження до суду відмови у державній реєстрації, ухилення від державної реєстрації, відмови від надання інформації про реєстрацію застосовується лише щодо дій (бездіяльності) органів, які здійснюють таку реєстрацію.

Вимога про визнання правочину (договору) неукладеним не відповідає можливим способам захисту цивільних прав та інтересів, передбачених законом. Суди мають відмовляти в позові з такою вимогою. У цьому разі можуть заявлятися лише вимоги, передбачені главою 83 книги п'ятої ЦК.

9. Згідно зі статтею 217 ЦК правочин не може бути визнаний недійсним у цілому, якщо закону не відповідають лише його окремі частини й обставини справи свідчать про те, що він був би вчинений і без включення недійсної частини. У цьому разі відповідно до статті 217 ЦК суд може визнати недійсною частину правочину, з'ясувавши думку сторін правочину. Якщо у недійсній частині правочин був виконаний однією зі сторін, суд визначає наслідки його недійсності залежно від підстав, з яких він визнаний недійсним.

-

кстати, кредиты, которые банки берут за бугром называются: кредит(позыка), а в наших договорах, слово позыка не употребляетсяНавскидку. ЗУпроФинпослуги относит позику к финпослугам. Так что "будь-якими особами" не получается.

По моему не при делах осталась позичка. Вот ее можно "будь-якими особами". Наверно. Но позичка - категорически не в собственность

но кредит - это позыка денсредств на определенных договором условиях за счет чужих (привлеченных) средств.

я уже попугаем себя чувствую.

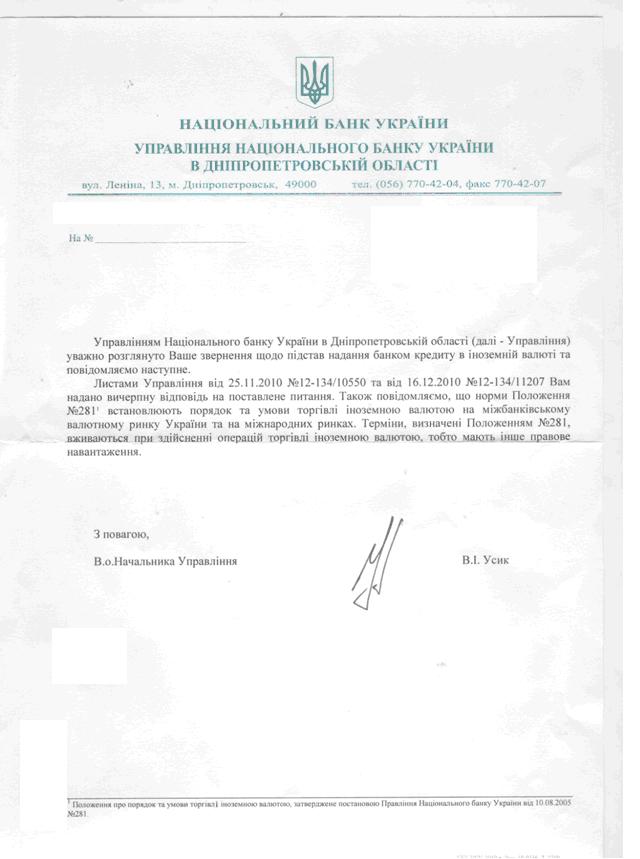

НАЦІОНАЛЬНИЙ БАНК УКРАЇНИ Департамент валютного регулювання

Л И С Т

05.10.2010 N 13-210/5127-17073

Територіальним управлінням Національного банку України, банкам України та їх філіям, Асоціації українських банків, Асоціації "Український кредитно- банківський союз"

Щодо реєстрації договорів кредитування (позики) в іноземній валюті

Національний банк України звертає увагу банків на необхідність неухильного виконання вимог Указу Президента України від 27.06.99 N 734/99 ( 734/99 ) "Про врегулювання порядку одержання резидентами кредитів, позик в іноземній валюті від нерезидентів та застосування штрафних санкцій за порушення валютного законодавства" та Положення про порядок отримання резидентами кредитів, позик в іноземній валюті від нерезидентів і надання резидентами позик в іноземній валюті нерезидентам(1) ( z0885-04 ) (далі - Положення) щодо обов'язкової реєстрації резидентами-позичальниками (у тому числі банками) в Національному банку України договорів про одержання ними кредитів, позик в іноземній валюті від нерезидентів-кредиторів.

интересно, а ???надання резидентами кредитов в инвалюте - не предусмотрено или не требует регистрации???

-

Люди вы че не поняли, об одном и том же говорим, но почему Вы, TajSon, делаете противоположный вывод своим же комментариям и чем они отличаются от моих?

а что, не понятно, что я продавала обязательство банка -позычкови кошты, розмищени та списани з позичкового рахунку "прямо на торги", для того чтобы банк передал мне на счет гривну, полученую мною в результате продажи валюты и зачисленную взад на позычковый счет. Заява на продаж/купивлю валюты с последующим ее выполнением это и есть Договор купли/ продажи.Зачем же валить все в кучу? Можно сказать, что передача прав собственности на валюту имеет место, но оно (право) ограничено целью кредита. О полноценной собственности можно говорить в случае покупки валютных ценности,т.е. договор купли-продажи и переход права собственности. Но тут же передача в кредит. Вы заплатили денежные средства за предоставленные валютные ценности? Нет, потому что вместо денег, предоставили банку свое обязательство вернуть предмет кредита-валютные ценности.

Отсюда - 1)валюта таки должна была перейти по кредиту ко мне в собственность, чтобы я законно могла ее продать, а кредит в собственность не передается, т.к. это привлеченные, а не собственные средства банка 2)деньги не продаются , а ими совершается платеж, оплата; в заяве так и написано: купля/ продажа валюты за гривни, т.е.ин. валюта не является грошовыми коштами, деньгами;3) банк должен мне компенсировать расходы, т.к. такая продажа облагается налогом, +комиссии за участие в торгах+ маржа. итого 8000грн или 1500долларов лишних в обязательство.

но это рассчетная цифра, т.к. документа подтверждающего сделку и сколько денег я получила , продав банковские доллары банк мне не дал.

-

ч. 1. ст. 317 ЦК про те, що власникові належать права володіння, користування та розпоряджання своїм майном.

кредитная операция - ч.3 ст47Зу про банки- розміщення залучених коштів - банк не є власником залучених

він має право розпоряджатись ними на підставі договору з кредитором, що обмежує його, + закон.

кредит, договор кредиту - надає право використати кредитні кошти на мету, тобто в якості платіжного засобу, та не надає права використовувати в якості товару, для продажу.

та є ще кредити, овердрафт, наприклад. Кредитується рахунок, а ви з цими коштами можете робити , що завгодно, бо рахунок ваш, власність. Умови - в договорі рахунку, та вони стосуються лише сторку і %. ????

-

трудно уже сказать, что можно, что нельзя, переврали все...Значит размещать у клиентов можно?

если исходить из закона, то валюта строго регламентируется.СТ.193, Декрет.

Сней можно только то , что Разрешено, а не не запрещено.

Все что разрешено физлицам делать с валютой - записано в Декрете. - визначає права та обовязки субєктів валютних відносин, фізліцо - суб-т відносин.

Декрет не надає права фізособам залучати валюту на валютному ринку укр. на валют. ринку фвзособа-громадянин лише може купити або продати валюту через уповноважен. банк. за гроші -гривні. - це на прямому вмбр, а так на валют ринку, визначення якого не існує, то має право обміняти в банку.

отже у банка є ліцензія на розміщення - (вже ніхто не знає що це таке), а контроперація - залучення, а у фіз особи громадянина немає права на те щоб це розміщення прийняти - залучити.

о как

-

с указанием первоисточника, как законодательной базы, практически - основного Закона??? )))Решение ещё не принял... Объяснил я когда судья решил блеснуть интеллектом и процитировал Луспеника, а вообще-то, я бы писал это в иске или в письменных пояснениях на возражения банка...

- відповідно до пункту № узагальнень луспеника, якими керуються суди при винесенні рішень...)))

-

другого нет, мне НБУ разъяснял!!! Физлица - не субъекты, но м.б. клиентыпо моему так это совсем друная опера:

"1. Це Положення встановлює порядок та умови торгівлі

іноземною валютою на міжбанківському валютному ринку України та на

міжнародних валютних ринках. "

межбанковский валютный рынок

еще одно доказательство, что физлица не являются участниками валютного рынка

-

валюто-обменная операция -это та же купля продажа, но исключительно наличной валюты за наличные деньги, обязательно через кассу валюта должна пройти. имхо

-

а по 614, вразумите...

-

на моем примере(КД) как раз хорошо видно, что в кредит мне хотели дать не грошови кошты - доллары, а товар, валютную ценность, с последующей продажей.

Стаття 655. Договір купівлі-продажу

1. За договором купівлі-продажу одна сторона (продавець) передає або зобов'язується передати майно (товар) у власність другій стороні (покупцеві), а покупець приймає або зобов'язується прийняти майно (товар) і сплатити за нього певну грошову суму.

валюта - товар, гривня - гроши

Стаття 658. Право продажу товару

1. Право продажу товару, крім випадків примусового продажу та інших випадків, встановлених законом, належить власникові товару. Якщо продавець товару не є його власником, покупець набуває право власності лише у випадку, якщо власник не має права вимагати його повернення.

Банк кредитует привлеченными средствами. собственниками этих средств являются власники коштив на рахунках, вкладчики, кредиторы и т.д.

Згідно з коментованою нормою, продавцем за договором може виступати особа, що є власником товару. Це випливає із загального правила, встановленого ч. 1. ст. 317 ЦК про те, що власникові належать права володіння, користування та розпоряджання своїм майном.

по кд вы имеете только право -корыстування.

но вручив нам доллары для последующей продажи, банк нарушил право собственников, тех кто эти доллары дал банк на хранение с правом пользования банком.

-

вопрос не ко мне, наверно, или как?А в чём проблема с собственностью-то?

Вот вы всегда говорите "Тц-с-с-с" на эту тему тем кто заикнётся. Но - ПРИЧИНА?

Полясните, хоть в личку что-ли.

на всякий случай, мой пятак:

по позыке - передается в собственность

по кредиту - предоставляются во временное пользование, при этом кредит - это особый вид позыки, исключительно денег, исключительно на платной основе, плата в % ставке выражается, а позыка может быть и безплатной, но в любом случае % - только на деньги, но не на другие речи з родовыми ознакамы.

Стаття 1046. Договір позики

1. За договором позики одна сторона (позикодавець) передає у власність другій стороні (позичальникові) грошові кошти або інші речі, визначені родовими ознаками, а позичальник зобов'язується повернути позикодавцеві таку ж суму грошових коштів (суму позики) або таку ж кількість речей того ж роду та такої ж якості.

Договір позики є укладеним з моменту передання грошей або інших речей, визначених родовими ознаками.

Стаття 1048. Проценти за договором позики

1. Позикодавець має право на одержання від позичальника процентів від суми позики, якщо інше не встановлено договором або законом. Розмір і порядок одержання процентів встановлюються договором. Якщо договором не встановлений розмір процентів, їх розмір визначається на рівні облікової ставки Національного банку України.

У разі відсутності іншої домовленості сторін проценти виплачуються щомісяця до дня повернення позики.

2. Договір позики вважається безпроцентним, якщо:

1) він укладений між фізичними особами на суму, яка не перевищує п'ятдесятикратного розміру неоподатковуваного мінімуму доходів громадян, і не пов'язаний із здійсненням підприємницької діяльності хоча б однією із сторін;

2) позичальникові передані речі, визначені родовими ознаками.

все сравнения были изложены в письме минюста, на форуме его выкладывали

кредитные деньги - они почти виртуальные, какая м.б. собственность. С помощью кредитов регулируется оборот платежей, денег, соответственно уменьшается эмиссия.

-

значит не мнимость.Это с Постановления Пленума ВСУ по недействительности, где про ст. 235 ЦК говорится

вообщем для мнимости, нужно, что бы и вы гривну получили

и гасили, что бы в гривне, но написано было доллар, например начальная валютообменка в этом же банке а потом внесения доллара.

ну а на каком основании я должна возвращать не ХХХ т.грн, действительно отриманих, а хх т. доларов не отриманих.?

что вы можете сказать по 614 цку (см выше)

Определение ВССГУД о недействительности договоров кредита и ипотеки с ОТП банком

в Судові рішення за кредитними та депозитними договорами

Опубликовано

Ну наконец -то , луч света в темном царстве!