ANTIRAID

-

Число публикаций

15283 -

Регистрация

-

Последнее посещение

-

Days Won

635

Тип контента

Профили

Форумы

Календарь

Весь контент пользователя ANTIRAID

-

В дальнейшем это решение было отменено лишь по тем основаниям, что: 2 листопада 2009 року начальником підрозділу ПВР ВДВС ГУЮ у Закарпатської області направлено на адресу відповідача в м. Свалява вул. Гагаріна, 1 пропозицію про залишення майна за Банком, якщо стягувач письмово не заявить про своє бажання залишити за собою непродане майно, арешт з майна знімається, воно повертається боржникові, а виконавчий документ повертається без виконання. 19.11.2009 року головним державним виконавцем підрозділу примусового виконання рішень відділу ДВС Головного управління юстиції у Закарпатській області було винесено постанову про повернення виконавчого документа стягувачеві, у якій зазначено, що стягувач на пропозицію державного виконавця відмовився залишити за собою нереалізоване повторно на прилюдних торгах майно позивачки в рахунок погашення боргу. Разом з тим, дані обставини не можуть бути взяті до уваги судом, оскільки пропозиція направлялася на адресу відділення, яке немає повноважень для прийняття таких рішень, як взяття на баланс чи відмова залишити за собою нереалізоване майно на прилюдних торгах, а така пропозиція повинна була направлятися на адресу юридичної особи – м. Дніпропетровськ, вул. Набережна Перемоги 50. http://reyestr.court.gov.ua/Review/10622865 Поэтому будьте внимательными и следите куда ГИС отправляет уведомления. Но в дальнейшем ВССУ отменил решение апелляции и передал дело на новое рассмотрение http://antiraid.com.ua/forum/index.php?showtopic=3326&p=83473

В дальнейшем это решение было отменено лишь по тем основаниям, что: 2 листопада 2009 року начальником підрозділу ПВР ВДВС ГУЮ у Закарпатської області направлено на адресу відповідача в м. Свалява вул. Гагаріна, 1 пропозицію про залишення майна за Банком, якщо стягувач письмово не заявить про своє бажання залишити за собою непродане майно, арешт з майна знімається, воно повертається боржникові, а виконавчий документ повертається без виконання. 19.11.2009 року головним державним виконавцем підрозділу примусового виконання рішень відділу ДВС Головного управління юстиції у Закарпатській області було винесено постанову про повернення виконавчого документа стягувачеві, у якій зазначено, що стягувач на пропозицію державного виконавця відмовився залишити за собою нереалізоване повторно на прилюдних торгах майно позивачки в рахунок погашення боргу. Разом з тим, дані обставини не можуть бути взяті до уваги судом, оскільки пропозиція направлялася на адресу відділення, яке немає повноважень для прийняття таких рішень, як взяття на баланс чи відмова залишити за собою нереалізоване майно на прилюдних торгах, а така пропозиція повинна була направлятися на адресу юридичної особи – м. Дніпропетровськ, вул. Набережна Перемоги 50. http://reyestr.court.gov.ua/Review/10622865 Поэтому будьте внимательными и следите куда ГИС отправляет уведомления. Но в дальнейшем ВССУ отменил решение апелляции и передал дело на новое рассмотрение http://antiraid.com.ua/forum/index.php?showtopic=3326&p=83473 -

Справа № 2-160/2010р. (2-1222/2009р.) Рядок статзвіту №26 РІШЕННЯ ІМЕНЕМ УКРАЇНИ 04 березня 2010 року м. Свалява Свалявський районний суд Закарпатської області в особі: головуючого-судді Личко Г.К. при секретарі Дичка О.І. представника позивача ОСОБА_1 представника відповідача ОСОБА_2 розглянувши у відкритому судовому засіданні м. Свалява цивільну справу за позовом ОСОБА_3 до ПАТ КБ «Приватбанк» в особі Свалявського відділення-філії - «Закарпатське регіональне управління «КБ «Приватбанк» про припинення дії договору іпотеки, В С Т А Н О В И В : ОСОБА_3 звернулась в суд з позовом до ПАТ КБ «Приватбанк» в особі Свалявського відділення-філії - «Закарпатське регіональне управління «КБ «Приватбанк» про припинення дії договору іпотеки . В судовому засіданні представник позивача позовні вимоги підтримав та пояснив, що 23.03.2006 року між позивачкою та відповідачем був укладений договір іпотеки, у відповідності до якого, в забезпечення виконання зобов”язань позичальника перед відповідачем, позивачка надала в іпотеку майно - ? частину житлового будинку №63 по вул. Достоєвського, в м.Свалява. Процедуру виконання реалізації майна боржника відділом ДВС було виконано, на підставі чого було винесено постанову про повернення виконавчого документа стягувачеві і на цій підставі представник позивача просить позовні вимоги ОСОБА_3 задовольнити в поновму обсязі. Представник відповідача в судовому засіданні позов не визнала, просить відмовити в його задоволенні. Заслухавши пояснення сторін, дослідивши матеріали справи, суд приходить до слідуючого висновку. Судом встановлено: 03.05.2007 року приватним нотаріусом Свалявського районного нотаріального округу вчинено нотаріальний напис, який зареєстровано в реєстрі №2964 та звернено стягнення на ? частину згадано вище житлового будинку, який було направлено у відділ ДВС Свалявського РУЮ для примусового виконання. 08.05.2007 року винесено постанову про відкриття виконавчого провадження на підставі заяви про звернення стягнення на майно та виконавчого напису. 27.03.2009 року начальником підрозділу примусового виконання рішень відділу ДВС Головного управління юстиції в Закарпатській області винесено постанову про передачу виконавчого провадження до підрозділу примусового виконання рішень відділу ДВС Головного управління юстиції в Закарпатській області. Листом від 12.10.2009 року за №641 філія “Закарпатський аукціонний центр” повідомила про те, що 26.10.2009 року відбудуться повторні торги з реалізації арештованого нерухомого майна - ? частини житлового будинку №63 по вул.Достоєвського в м. Свалява, іпотека вартістю 348 775,50 грн. 02.11.2009 року начальником підрозділу ПВР ВДВС ГУЮ у Закарпатській області направлено лист за №4639/2-98/09 на адресу відповідачу, у якому зазначалась пропозиція про залишення майна за Банком, відповідача було повідомлено про те, що у відповідності до ст.ст. 40,61 ЗУ “Про виконавче провадження”, якщо стягувач письмово не заявить про своє бажання залишити за собою непродане майно, арешт з майна знімається, воно повертається боржникові, а виконавчий документ повертається без виконання. 19.11.2009 року головним державним виконавцем підрозділу примусового виконання рішень відділу ДВС Головного управління юстиції у Закарпатській області було винесено постанову про повернення виконавчого документа стягувачеві, у якій зазначено, що стягувач на пропозицію державного виконавця відмовився залишити за собою нереалізоване на повторних прилюдних торгах майно боржника ОСОБА_3 в рахунок погашення боргу по виконавчому напису №2964 від 03.05.2009 року. Частиною ч.1 ст. 49 Закону України “Про іпотеку” встановлено - протягом десяти днів з дня оголошення прилюдних торгів такими, що не відбулися, іпотекодержателі та інші кредитори боржника відповідно до пріоритету їх зареєстрованих вимог мають право придбати предмет іпотеки за початковою ціною шляхом заліку своїх забезпечених вимог в рахунок ціни майна Відповідно до ч.3 ст. 49 Закону України “Про іпотеку” - якщо іпотекодержатель не скористався правом, передбаченим частиною першою цієї статті, за результатами других прилюдних торгів, іпотека припиняється. Відповідно до ст. 17 Закону україни “Про іпотеку” - іпотека припиняється у разі: з інших підстав, передбачених Законом, при цьому відомості про припинення іпотеки підлягають державній реєстрації у встановленому законом порядку. Таким чином, враховуючи викладене та те, що відповідач відмовився від свого права придбати предмет іпотеки за початковою ціною шляхом заліку своїх забезпечених вимог в рахунок ціни майна, суд приходить до висновку, що позов є підставним та таким, що підлягає до задоволення. Керуючись ст. ст. 10, 60, 208, 209, 212-215, 232 ЦПК України, ст. 49 ЗУ “Про іпотеку”, суд, Р І Ш И В: Позов ОСОБА_3, задовольнити. Припинити іпотеку майна - ? частину житлового будинку, що розташований в м. Свалява по вул. Достоєвського,63. Розірвати договір іпотеки від 23.03.2006 року. Зняти заборону, щодо відчудження нерухомого майна: ? частини житлового будинку, розташованого за адресою: м. Свалява, вул. Достоєвського,63. Внести до Державного реєстру іпотек відомості про виключення з реєстру запису №4839315 від 20.04.2007 року, щодо об”єкту, а саме: ? частини житлового будинку №63 по вул.Достоєвського в м. Свалява. На рішення може бути подано апеляційну скаргу протягом двадцяти днів після подання заяви про апеляційне оскарження рішення суду. Заява про апеляційне оскарження рішення суду може бути подана протягом десяти днів з моменту проголошення рішення суду. Заява про апеляційне оскарження рішення Свалявського районного суду та апеляційна скарга подаються до апеляційного суду Закарпатської області через Свалявський районний суд. ГОЛОВУЮЧИЙ: Г.К.ЛИЧКО http://reyestr.court.gov.ua/Review/8138959

-

У Х В А Л А ІМЕНЕМ УКРАЇНИ 30 травня 2011 року м. Київ Колегія суддів судової палати у цивільних справах Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ у складі: Мазур Л.М., Писаної Т.О., Юровської Г.В., розглянувши в попередньому судовому засіданні справу за позовом ОСОБА_4 до Публічного акціонерного товариства «Сведбанк» в особі Чернівецького відділення ПАТ «Сведбанк» про розірвання кредитного договору, повернення грошових коштів виплачених та отриманих за договором кредиту, визнання недійсним кредитного договору № 2501/0708/05-018 від 11 липня 2008 року та договору іпотеки № 2501/0708/05-018–Z-I від 11 липня 2008 року та за зустрічним позовом Публічного акціонерного товариства «Сведбанк» в особі Чернівецького відділення АТ «Сведбанк» до ОСОБА_4 про стягнення заборгованості за кредитним договором та звернення стягнення на предмет іпотеки, за касаційною скаргою Публічного акціонерного товариства «Сведбанк», яка є правонаступником Відкритого акціонерного товариства «Сведбанк», в особі представника за довіреністю ОСОБА_5 на рішення апеляційного суду Чернівецької області від 13 січня 2011 року, в с т а н о в и л а: ОСОБА_4 звернулася до суду з позовом до ПАТ «Сведбанк» в особі Чернівецького відділення ПАТ «Сведбанк», в якому просила розірвати кредитний договір № 2501/0708/05-018 від 11.07.2008 року, повернути грошові кошти, що виплачені та отримані за кредитним договором, визнати недійсним кредитний договір № 2501/0708/05-018 від 11.07.2008 року, та договір іпотеки № 2501/0708/05-018-Z-I від 11.07.2008 року посилаючись на порушення відповідачем Закону України «Про захист прав споживачів» щодо якісного надання споживачу фінансових послуг згідно діючого законодавства з питання використання іноземної валюти як предмета кредитування. ПАТ «Сведбанк» в особі Чернівецького відділення АТ «Сведбанк» звернулося до суду із зустрічним позовом про стягнення з ОСОБА_4 боргу в сумі 790122,50 гривень, відсотків в сумі 136253,26 гривень, комісії в сумі 55,32 гривень, пені в сумі 120923,53 гривень та звернення стягнення на нежилі приміщення, що знаходяться АДРЕСА_1, які належать ОСОБА_4, шляхом продажу предмета іпотеки на прилюдних торгах для задоволення вимог ПАТ «Сведбанк» в сумі 1047354,61 гривень. Рішенням Шевченківського районного суду м. Чернівці від 3 листопада 2010 року в позові ОСОБА_4 до ПАТ «Сведбанк» в особі Чернівецького відділення ПАТ «Сведбанк» про розірвання кредитного договору, повернення грошових коштів, виплачених та отриманих за договором кредиту, визнання недійсним кредитного договору № 2501/0708/05-018 та договору іпотеки № 2501/0707/05-018-Z-1 від 11 липня 2008 року відмовлено. Зустрічну позовну заяву задоволено. Стягнуто з ОСОБА_4 на користь ПАТ «Сведбанк» в особі Чернівецького відділення АТ «Сведбанк» заборгованість за кредитним договором в сумі 1 047 354,61 гривень, які перераховано на п/р 37395001222501, МФО 300164, код ЄДРПОУ 19356840. В рахунок погашення заборгованості за кредитним договором звернуто стягнення на предмет іпотеки згідно договору № 2501/0707/05-018-Z-1 від 11 липня 2008 року на нежиле приміщення, яке знаходяться за адресою: АДРЕСА_1 і яке належить на праві власності ОСОБА_4. Стягнуто з ОСОБА_4 на користь ПАТ «Сведбанк» в особі Чернівецького відділення АТ «Сведбанк» витрати у справі за сплату судового збору у розмірі 1700 гривень та витрати, на інформаційно-технічне забезпечення розгляду справи у розмірі 120 гривень. Рішенням апеляційного суду Чернівецької області від 13 січня 2011 року апеляційну скаргу представника позивача ОСОБА_8 задоволено частково. Рішення Шевченківського районного суду м. Чернівці від 3 листопада 2010 року в частині задоволення зустрічного позову ПАТ «Сведбанк» до ОСОБА_4 про стягнення грошових коштів та звернення стягнення, стягнення грошових коштів в сумі 1047354,61 гривень, судового збору в сумі 1700 гривень, витрати на оплату інформаційно-технічного забезпечення розгляду справи в сумі 120 гривень, звернення стягнення на предмет іпотеки на нежиле приміщення, яке знаходиться АДРЕСА_1 скасовано. У зустрічному позові ПАТ «Сведбанк» до ОСОБА_4 про стягнення грошових коштів та звернення стягнення відмовлено. В решті рішення залишено без змін. У поданій касаційній скарзі ПАТ «Сведбанк» в особі Чернівецького відділення ПАТ «Сведбанк» просить скасувати рішення апеляційного суду Чернівецької області від 13 січня 2011 року в частині відмови у задоволенні зустрічних позовних вимог та залишити в силі рішення суду першої інстанції, мотивуючи свої доводи порушенням апеляційним судом норм процесуального права та неправильним застосуванням норм матеріального права. Вивчивши матеріали справи, перевіривши доводи касаційної скарги, колегія суддів судової палати у цивільних справах Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ вважає, що касаційна скарга підлягає відхиленню з огляду на наступне. Згідно з ч. 2 ст. 324 ЦПК України підставами касаційного оскарження є неправильне застосування судом норм матеріального чи порушення норм процесуального права. Відповідно до вимог ст. 335 ЦПК України під час розгляду справи в касаційному порядку суд перевіряє в межах касаційної скарги правильність застосування судом першої або апеляційної інстанції норм матеріального чи процесуального права і не може встановлювати або вважати доведеними обставини, що не були встановлені в рішенні чи відкинуті ним, вирішувати питання про достовірність або недостовірність того чи іншого доказу, про перевагу одних доказів над іншими. Судами першої та апеляційної інстанції встановлено, що між ФОП ОСОБА_4 та ПАТ «Сведбанк» в особі Чернівецького відділення АТ «Сведбанк» 11 липня 2008 року укладено кредитний договір № 2501/0708/05-018, відповідно до умов якого банк надав ОСОБА_4 грошові кошти в сумі 99700 доларів США у вигляді кредитної лінії, що поновлюється, у розмірі, на строк та на умовах, передбачених договором, а ОСОБА_4 зобов’язувалась повернути кошти, одержані в рахунок кредитної лінії та сплатити проценти за користування кредитом. Для забезпечення виконання умов кредитного договору між сторонами 11 липня 2008 року був укладений договір іпотеки, відповідно до якого ОСОБА_4 передала в іпотеку нежилі приміщення, які знаходяться АДРЕСА_1 та належать їй на праві власності. З матеріалів справи вбачається, що 6 листопада 2009 року приватним нотаріусом Чернівецького міського нотаріального округу Чернівецької області ОСОБА_9 вчинено виконавчий напис щодо звернення стягнення на нежилі приміщення, які знаходяться АДРЕСА_1 та належать на праві власності ОСОБА_4, для задоволення вимог ПАТ «Сведбанк» на підставі договору іпотеки від 11 липня 2008 року. Колегія суддів вважає, що суд апеляційної інстанції дійшов обґрунтованого висновку про те, що викладені в рішенні суду першої інстанції висновки частково відповідають вимогам закону. Статтею 1054 ЦК України передбачено, що за кредитним договором банк або інша фінансова установа (кредитодавець) зобов’язується надати грошові кошти (кредит) позичальникові у розмірі та на умовах, встановлених договором, а позичальник зобов’язується повернути кредит та сплатити проценти. За положеннями ст. 99 Конституції України грошовою одиницею України є гривня. При цьому Основний закон не встановлює обмежень щодо можливості використання в Україні грошових одиниць іноземних держав. Відповідно до ст. 192 ЦК України іноземна валюта може використовуватися в Україні у випадках і в порядку, встановлених законом. Тобто, відповідно до законодавства України гривня має статус універсального платіжного засобу, який без обмежень приймається на всій території України, в той час коли обіг іноземної валюти обумовлений вимогами спеціального законодавства України. Основним законодавчим актом, який регулює правовідносини у сфері валютного регулювання та валютного контролю, є Декрет Кабінету Міністрів України від 19 лютого 1993 року № 15-93 «Про систему валютного регулювання і валютного контролю» (далі – Декрет КМУ). Відповідно до ст. 5 цього Декрету операції з валютними цінностями здійснюються на підставі генеральних та індивідуальних ліцензій НБУ. Операції з валютними цінностями банки мають право здійснювати на підставі письмового дозволу (генеральна ліцензія) на здійснення операцій з валютними цінностями відповідно до п. 2 ст. 5 Декрету. Правовий аналіз зазначених норм дає підстави для висновку, що банк як фінансова установа, отримавши в установленому законом порядку банківську ліцензію та відповідний письмовий дозвіл на здійснення операцій з валютними цінностями, який є генеральною ліцензією на валютні операції, має право здійснювати операції з надання кредитів в іноземній валюті. Таким чином, за відсутності нормативних умов для застосування режиму індивідуального ліцензування щодо вказаних операцій достатньою правовою підставою для здійснення банками кредитування в іноземній валюті згідно з вимогами ст. 5 Декрету КМУ є наявність у банку генеральної ліцензії на здійснення валютних операцій, отриманої в установленому порядку, тобто отримання письмового дозволу НБУ на операції, пов’язані з іноземною валютою. За таких обставин висновок суду першої та апеляційної інстанції про те, що за відсутності в ПАТ «Сведбанк» індивідуальної ліцензії спірний кредитний договір та договір іпотеки не можуть бути визнані недійсними. Також, суд апеляційної інстанції правомірно відмовив в задоволенні зустрічних позовних вимог, оскільки підстав для звернення на предмет іпотеки за рішенням суду у ПАТ «Сведбанк» не було, так як банком обрано інший спосіб захисту своїх цивільних прав, про що свідчить наявний в матеріалах справи виконавчий напис нотаріуса щодо звернення стягнення на нежилі приміщення, які знаходяться АДРЕСА_1 та належать на праві власності ОСОБА_4, для задоволення вимог ПАТ «Сведбанк» на підставі договору іпотеки від 11 липня 2008 року. Наведені в касаційній скарзі доводи висновків суду не спростовують та не відносяться до тих підстав, з якими процесуальне законодавство пов’язує можливість прийняття касаційною інстанцією рішення про скасування оскаржуваного судового рішення апеляційної інстанції та залишення в силі рішення суду першої інстанції. За таких обставин, колегія суддів судової палати у цивільних справах Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ вважає, що оскаржуване рішення апеляційного суду Чернівецької області від 13 січня 2011 року ухвалено з додержанням норм матеріального та процесуального права, а тому підстави для його скасування відсутні. Керуючись ч. 3 ст. 332 ЦПК України, колегія суддів судової палати у цивільних справах Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ, у х в а л и л а: Касаційну скаргу Публічного акціонерного товариства «Сведбанк», яка є правонаступником Відкритого акціонерного товариства «Сведбанк», в особі представника за довіреністю ОСОБА_5 відхилити. Рішення апеляційного суду Чернівецької області від 13 січня 2011 року залишити без змін. Ухвала оскарженню не підлягає. Колегія суддів: Л.М. Мазур Т.О. Писана Г.В. Юровська http://reyestr.court.gov.ua/Review/16151961

-

РІШЕННЯ ІМЕНЕМ УКРАЇНИ 27 квітня 2011 р. м. Київ Колегія суддів судової палати у цивільних справах Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ у складі: головуючого Пшонки М.П., суддів: Журавель В.І., Євграфової Є.П., Леванчука А.О., Писаної Т.О., - розглянувши в судовому засіданні справу за позовом ОСОБА_3 до ПАТ «ОТП Банк», треті особи: приватний нотаріус Дніпропетровського міського нотаріального округу ОСОБА_4, Перший Приморський ВДВС Одеського міського управління юстиції, про визнання виконавчого напису недійсним, за касаційною скаргою ОСОБА_3 на рішення Приморського районного суду м. Одеси від 18 червня 2010 року та ухвалу апеляційного суду Одеської області від 19 жовтня 2010 року, в с т а н о в и л а: ОСОБА_3 звернувся до суду із зазначеним позовом, мотивуючи тим, що банком порушено процедуру, що передує вчиненню нотаріусом виконавчого напису, а Законом України «Про забезпечення вимог кредиторів та реєстрацію обтяжень» від 18 листопада 2003 року не передбачено такого позасудового способу звернення стягнення на предмет застави як вчинення нотаріусом виконавчого напису. Вимоги кредитора з виконання забезпеченого обтяженням зобов'язання повинно бути пред'явлено після настання строку виконання грошового зобов'язання, який, згідно з умовами кредитного договору, спливає 3 вересня 2013 року. Просив ухвалити рішення, яким скасувати виконавчий напис, вчинений приватним нотаріусом Дніпропетровського міського нотаріального округу ОСОБА_4 від 25 листопада 2009 року, зареєстрований в реєстрі за № 11025. Рішенням Приморського районного суду м. Одеси від 18 червня 2010 року, залишеним без змін ухвалою апеляційного суду Одеської області від 19 жовтня 2010 року, в задоволенні позову відмовлено. У поданій касаційній скарзі ОСОБА_3 просить зазначені судові рішення скасувати, посилаючи на порушення судами норм матеріального і процесуального права, та ухвалити нове рішення про задоволення позовних вимог. Касаційна скарга підлягає задоволенню з наступних підстав. Судом встановлено, що між ОСОБА_3 та ПАТ «ОТП Банк» в особі Одеського відділення «Приморське» ПАТ «ОТП Банк» в м. Одесі 3 вересня 2007 був укладений кредитний договір № CL-501/031/2007 та в забезпечення виконання зобов'язання договір застави. 25 листопада 2009 року, за заявою відповідача у зв’язку з порушенням позивачем умов виконання кредитного договору, приватним нотаріусом Дніпропетровського міського нотаріального округу ОСОБА_4 в порядку вимог ст. 87 Закону України «Про нотаріат», було вчинено виконавчий напис, яким запропоновано звернути стягнення на рухоме майно: транспортний засіб SKODA SUPERB, 2007 року, реєстраційний номер НОМЕР_1, що належить ОСОБА_3 на праві власності, за рахунок коштів, отриманих від реалізації якого запропоновано задовольнити вимоги ПАТ «ОТП Банк» щодо погашення кредитної заборгованості. Відмовляючи в задоволенні позову, суд, з яким погодився апеляційний суд, виходив із того, що позичальник своїх зобов’язань за кредитним договором не виконав у встановлений термін, отже, у відповідача як заставника виникло право звернення стягнення на предмет застави. Відхиляючи доводи позивача про необхідність застосування у спірних правовідносинах норм Закону України «Про забезпечення вимог кредиторів і реєстрації обтяжень», суд зазначив, що вказаний Закон має більш широкий предмет правового регулювання і є загальним відносно до Закону України «Про заставу». Такі висновки є помилковими, оскільки відповідно до ч. 1 ст. 590 ЦК України звернення стягнення на предмет застави здійснюється за рішенням суду, якщо інше не встановлено договором або законом. Ч. 6 ст. 20 Закону України «Про заставу» встановлено, що звернення стягнення на заставлене майно здійснюється за рішенням суду або третейського суду, на підставі виконавчого напису нотаріуса, якщо інше не передбачено законом або договором застави. Інше передбачене Законом України «Про забезпечення вимог кредиторів та реєстрацію обтяжень», чинного з 1 січня 2004 року, який визначає правовий режим регулювання обтяжень рухомого майна, встановлених з метою забезпечення виконання зобов'язань, а також правовий режим виникнення, оприлюднення та реалізації інших прав юридичних і фізичних осіб стосовно рухомого майна. Прикінцевими і перехідними положеннями Закону передбачено, що законодавчі та інші нормативно-правові акти, прийняті до набрання чинності цим Законом, застосовуються в частині, що не суперечить цьому Закону. Отже, Закон України «Про забезпечення вимог кредиторів та реєстрацію обтяжень» є спеціальним законом з питань правового режиму регулювання обтяжень рухомого майна. Положення Закону України «Про заставу» застосовуються лише в частині, що не суперечать Закону України «Про забезпечення вимог кредиторів та реєстрацію обтяжень». Відповідно до ч. 1 ст. 24 Закону звернення стягнення на предмет забезпечувального обтяження здійснюється на підставі рішення суду в порядку, встановленому законом, або в позасудовому порядку згідно із цим Законом. Статтею 26 Закону визначено позасудові способи звернення стягнення на предмет забезпечувального обтяження, відповідно до якої обтяжувач має право на власний розсуд обрати один із таких позасудових способів звернення стягнення на предмет забезпечувального обтяження: 1) передача рухомого майна, що є предметом забезпечувального обтяження, у власність обтяжувача в рахунок виконання забезпеченого обтяженням зобов'язання в порядку, встановленому цим Законом; 2) продаж обтяжувачем предмета забезпечувального обтяження шляхом укладення договору купівлі-продажу з іншою особою-покупцем або на публічних торгах; 3) відступлення обтяжувачу права задоволення забезпеченої обтяженням вимоги у разі, якщо предметом забезпечувального обтяження є право грошової вимоги; 4) переказ обтяжувачу відповідної грошової суми, у тому числі в порядку договірного списання, у разі, якщо предметом забезпечувального обтяження є гроші або цінні папери. Звернення стягнення на предмет забезпечувального обтяження на підставі виконавчого напису нотаріуса даною статтею не передбачено. Отже, при вирішенні спору суди зобов'язані були керуватися не Законом України «Про заставу», а нормами спеціального закону. Оскільки судами застосовано закон, який не поширюється на спірні правовідносини, та не застосовано закон, що підлягає застосуванню, ухвалені у справі рішення підлягають скасуванню з ухваленням нового рішення про задоволення позовних вимог. Керуючись ст. 341 ЦПК України, колегія суддів Судової палати у цивільних справах Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ в и р і ш и л а : Касаційну скаргу ОСОБА_3 задовольнити. Рішення Приморського районного суду м. Одеси від 18 червня 2010 року та ухвалу апеляційного суду Одеської області від 19 жовтня 2010 року скасувати. Ухвалити нове рішення, яким позов задовольнити. Скасувати виконавчий напис, вчинений приватним нотаріусом Дніпропетровського міського нотаріального округу ОСОБА_4 від 25 листопада 2009 року, зареєстрований в реєстрі за № 11025 Стягнути з ПАТ «ОТП Банк» на користь ОСОБА_3 4 грн. 50 коп. витрат зі сплати державного мита та 37 грн. витрат на інформаційно-технічне забезпечення розгляду справи. Рішення оскарженню не підлягає. Головуючий М.П. Пшонка Судді: В.І. Журавель Є.П. Євграфова А.О. Леванчук Т.О. Писана http://reyestr.court.gov.ua/Review/15729146

-

2-821/2011р. РІШЕННЯ ІМЕНЕМ УКРАЇНИ 20 травня 2011 року м. Лисичанськ Лисичанський міський суд Луганської області у складі: головуючої судді Лизенко І.В., при секретарі Литвиненко Л.О., за участі представника позивача ОСОБА_1, представника відповідача Маякової І.В., розглянувши у відкритому судовому засіданні у залі суду цивільну справу за позовом ОСОБА_3 до публічного акціонерного товариства комерційний банк “ПриватБанк” про розірвання кредитного договору, - встановив: Позивач звернувся до суду з вищеназваним позовом, посилаючись на те, що між позивачем та відповідачем 28 листопада 2007 року укладено кредитний договір, за умовами якого відповідач надав позивачці кредит у сумі 150 000,00 гривень з кінцевим строком погашення 28.11.2022 року зі сплатою 15% річних за користування кредитом. Відповідач в односторонньому порядку неоднарозово підвищував відсоткову ставку за користування кредитними коштами, що визнано рішенням Лисичанського міського суду від 26.08.2010 року незаконним. Однак, відповідачем не виконується рішення суду, перерахунок коштів з врахуванням 15% річних не здійснено. Вважаючи, що відповідачем порушено істотні умови договору, просив суд достроково розірвати договір кредиту від 28.11.2007 року. Представник позивача ОСОБА_1 у судовому засіданні позов підтримав, надав пояснення, аналогічні викладеному у позові, доповнивши, що ухвалою апеляційного суду Луганської області від 21.12.2010 року залишено без змін рішення Лисичанського міського суду від 26.08.2010 року. Представник банку брав участь у судовому засіданні при перегляді рішення суду від 26.08.2010 року в апеляційному порядку, у встановлений строк отримав ухвалу апеляційного суду, але безпідставно до цього часу продовжує істотно порушувати умови кредитного договору та нараховувати підвищені відсотки за користування коштами. Внаслідок порушення відповідачем умов договору позивачці завдано значних збитків, оскільки значно підвищений розмір щомісячних платежів, нарахованих за кредитним договором, які вона не сплачує у повному обсязі на підставі рішення суду. Внаслідок нарахування заборгованості по кредитному договору існує загроза звернення стягнення на предмет іпотеки –квартиру, де проживає позивачка з двома малолітніми дітьми. Сукупна вартість кредиту значно перевищує розмір, на який розраховувала позивачка при укладенні договору. Позивачка не звертала рішення суду до примусового виконання, оскільки це є правом позивачки, а не обов’язком. До того ж рішенням суду лише визнано незаконним підвищення відсоткової ставки в односторонньому порядку, щодо способу відновлення порушеного права у рішення не зазначено. Представник позивача ОСОБА_4 підтримала пояснення ОСОБА_1 Представник відповідача Маякова І.В. у судовому засіданні позов не визнала, пояснивши, що згідно ст. 651 ЦК України розірвання договору за рішенням суду можливе у разі істотного порушення договору другою стороною. При цьому істотним є порушення договору, коли внаслідок завдання цим шкоди друга сторона значною мірою позбавляється того, на що вона розраховувала при укладенні договору. На цей час порушення договору з боку відповідача усунено рішенням суду від 26.08.2010 року, тобто порушення договору на цей час відсутнє. Відповідачем до цього часу нараховується підвищена відсоткова ставка за договором, перерахунку за рішенням суду не здійснено, оскільки позивачка не звернула рішення суду до примусового виконання, чим не дотримала процедуру виконання рішення суду. У зв’язку з цим у відповідача відсутні підстави для перерахунку відсоткової ставки. Суд, вислухавши пояснення представників сторін, дослідивши письмові докази, вважає позов таким, що підлягає задоволенню. У судовому засіданні встановлено, що 28 листопада 2007 року між сторонами укладено договір про іпотечний кредит № LGY0GI0000001882, за умовами якого відповідач надав позивачці кредит у сумі 150 000,00 гривень з кінцевим строком погашення 28.11.2022 року зі сплатою 15% річних за користування кредитом. Відповідно до ч.3 ст. 61 ЦПК України обставини, встановлені судовим рішенням у цивільній, господарській або адміністративній справі, що набрало законної сили, не доказуються при розгляді інших справ, у яких беруть участь ті самі особи або особа, щодо якої встановлено ці обставини. Рішенням Лисичанського міського суду від 26.08.2010 року у цивільній справі за позовом ОСОБА_3 до ЗАТ КБ «ПриватБанк»про визнання незаконним підвищення відсоткової ставки за кредитним договором, яке набрало чинності 21.12.2010 року (а.с.6), встановлено порушення умов договору з боку відповідача підвищенням відсоткової ставки в односторонньому порядку. Позов задоволено частково, визнано дії відповідача по підвищенню відсоткової ставки за договором про іпотечний кредит незаконними. Представником відповідача не заперечується, що до цього часу за договором нараховується підвищена відсоткова ставка. Відповідно до ч.2 ст. 651 ЦК України договір може бути змінено або розірвано за рішенням суду на вимогу однієї із сторін у разі істотного порушення договору другою стороною та в інших випадках, встановлених договором або законом. Істотним є таке порушення стороною договору, коли внаслідок завданої цим шкоди друга сторона значною мірою позбавляється того, на що вона розраховувала при укладенні договору. Суд доходить висновку, що відповідачем до цього часу істотно порушується договір між сторонами, оскільки протягом тривалого часу незаконно в порушення умов договору нараховується підвищена відсоткова ставка, внаслідок чого позивачка позбавляється через підвищений розмір щомісячних платежів того обсягу вільних коштів, а також на ту сукупну вартість кредиту, на які вона розраховувала при укладенні договору. Пояснення представника позивача про те, що порушення на цей час відсутнє, так як рішенням суду відновлено права позивачки, суд не бере до уваги, оскільки представником відповідача визнано, що відповідачем до цього часу рішення суду не виконано. Отже, порушення договору відповідачем триває до цього часу. Також суд не бере до уваги пояснення представника відповідача про те, що позивачкою порушено порядок виконання рішення суду, бо не пред’явлено до примусового виконання, оскільки пред’явлення рішення суду до примусового виконання є правом сторони, а не обов’язком. Рішення суду не містить способу відновлення порушеного права у вигляді зобов’язання до вчинення певних дій чи будь-якого іншого способу, а лише констатує незаконність дій відповідача, тому не може бути пред’явлено до примусового виконання. Більш того, є недопустимим продовження здійснення незаконних дій відповідачем за наявності такого, що набрало чинності, рішення суду про визнання дій незаконними. Позивачка зверталася до відповідача з заявами про виконання рішення суду. Таким чином, суд доходить висновку про обгрунтованість позовних вимог. На підставі ст. 88 ЦПК України з відповідача на користь позивачки підлягають стягненню судові витрати у сумі 45,50 грн. (а.с.1,2). На підставі викладеного, ст. 651 ЦК України, керуючись ст. ст. 10, 11, 212-215, 218 ЦПК України, суд, - вирішив: Позов ОСОБА_3 до публічного акціонерного товариства комерційний банк “ПриватБанк”про розірвання кредитного договору задовольнити частково. Розірвати договір про іпотечний кредит №LGY0GI0000001882, укладений 28 листопада 2007 року між закритим акціонерним товариством комерційний банк «ПриватБанк»та ОСОБА_3 з дня набрання рішенням законної сили. Стягнути з публічного акціонерного товариства комерційний банк “ПриватБанк” на користь ОСОБА_3 судові витрати у справі 45 (сорок п’ять) гривень 50 копійок. Рішення може бути оскаржене до апеляційного суду Луганської області шляхом подання до Лисичанського міського суду апеляційної скарги протягом 10-ти днів з дня його проголошення, а особами, які не були присутні у судовому засіданні –з дня отримання його копії. Суддя: http://reyestr.court.gov.ua/Review/17561374

-

Справа № 22ц-14502/2010р. Головуючий в 1 інстанції: Фастовець В.М. Категорія_________ Доповідач: Коротенко Є.В. УХВАЛА Іменем України 21 грудня 2010 року Судова колегія судової палати у цивільних справах апеляційного суду Луганської області в складі: головуючого – судді Коротенка Є.В. суддів- Заіка В.В., Гаврилюка В.К. при секретарі – Давиденко К.В., розглянувши у відкритому судовому засіданні в м.Луганську цивільну справу за апеляційною скаргою Закритого акціонерного товариства комерційний банк „ПриватБанк” на рішення Лисичанського міського суду Луганської області від 26.08.2010 року по цивільній справі за позовом ОСОБА_2 до Закритого акціонерного товариства комерційний банк „ПриватБанк” про визнання незаконним підвищення відсоткової ставки за кредитним договором та зобов’язання скасувати і повернути попередній рівень відсоткової ставки за кредитним договором , встановила: Позивачка звернулась до суду із вказаних позовом, в якому вказала що 28.11.2007 року між нею та відповідачем був укладений договір кредиту, згідно з умовами якого вона за користування кредитом сплачувала 15 % річних. У серпні 2008 року відповідач в односторонньому порядку без будь-яких повідомлень підвищив відсоткову ставку. Просить визнати таке підвищення відсоткової ставки незаконним та зобов'язати відповідача повернути відсоткову ставку на рівень на день укладення договору. Рішенням Лисичанського міського суду Луганської області від 26.08.2010 року вказані позовні вимоги ОСОБА_2 до ЗАТ КБ „ПриватБанк” були задоволені частково, суд визнав дії ЗАТ КБ „ПриватБанк” по підвищенню процентної ставки за кредитним договором № LGY0GI0000001882 від 28 листопада 2007 року, укладеного між ОСОБА_2 і з акритим акціонерним товариством комерційний банк „ПриватБанк”, незаконними. У задоволенні інших позовних вимог ОСОБА_2 до ЗАТ КБ „ПриватБанк” суд відмовив. Не погодившись із вказаним рішенням місцевого суду, відповідач звернувся з апеляційною скаргою на нього, вважає його незаконним, необгрунтованим, ухваленим з порушенням норм матеріального та процесуального права, просить рішення скасувати і ухвалити нове, яким у задоволенні позовних вимог ОСОБА_2 до ЗАТ КБ „ПриватБанк” відмовити у повному обсязі. Заслухавши доповідача, дослідивши матеріали справи, перевіривши законність та обгрунтованність рішення суду, судова колегія вважає апеляційну скаргу такою, що не підлягає задоволенню з наступних підстав. Відповідно до ст.213 ЦПК України рішення суду повинно бути законним і обгрунтованим. Законним є рішення, яким суд, виконавши всі вимоги цивільного судочинства, вирішив справу згідно із законом. Обґрунтованим є рішення, ухвалене на основі повно і всебічно з'ясованих обставин, на які сторони посилаються як на підставу своїх вимог і заперечень, підтверджених тими доказами, які були досліджені в судовому засіданні. Відповідно до ч.1 ст.308 ЦПК України апеляційний суд відхиляє апеляційну скаргу і залишає рішення без зміни, якщо визнає, що суд першої інстанції ухвалив рішення з додержанням вимог матеріального і процесуального права. Згідно із ст.60 ЦПК України кожна сторона зобов’язана довести ті обставини, на які вона посилається як на підставу своїх вимог і заперечень, крім випадків, встановлених статтею 61 цього Кодексу. Докази подаються сторонами та іншими особами, які беруть участь у справі. Доказуванню підлягають обставини, які мають значення для ухвалення рішення у справі і щодо яких у сторін та інших осіб, які беруть участь у справі, виникає спір. Доказування не може ґрунтуватися на припущеннях. Судом першої інстанції у відповідності до вимог ст.ст.212, 213 ЦПК України були повно і всебічно дослідженні обставини справи та дана належна оцінка доказам, на які сторони посилалися в суді першої інстанції. Суд правильно визначив юридичну природу спірних правовідносин і закон, який їх регулює. Із матеріалів справи убачається, що 28.11.2007 року між позивачкою та відповідачем був укладений кредитний договір № LGY0GI0000001882 , згідно з п.1.1 якого ОСОБА_2 повинна була сплачувати відсотки за користування кредитом у розмірі 15 % річних. У серпні 2008 року ЗАТ КБ „ПриватБанк” в односторонньому порядку без будь-яких повідомлень підвищив відсоткову ставку до 25,06 %, а пізніше – до 30 % річних. Зазначені обставини не заперечуються сторонами. Пункт 8.9 кредитного договору № LGY0GI0000001882 дійсно надає кредитору (ЗАТ КБ „ПриватБанк”) право змінити розмір відсоткової ставки в сторону збільшення. Але вказаний пункт договору встановлює чітко визначений порядок збільшення розміру відсоткової ставки за договором. Так, прийнявши рішення про збільшення розміру відсоткової ставки за договором, кредитор не пізніше ніж за 14 (чотирнадцять) календарних днів до дня зміни розміру відсоткової ставки в сторону збільшення повинен повідомити позичальника про встановлення нової відсоткової ставки, із зазначенням її розміру та дати початку дії такої ставки, шляхом направлення поштою відповідного рекомендованого листа за адресою позичальника, що вказана у договорі, або за іншою адресою, яку позичальник письмово повідомив кредитору при зміні адреси. Такий новий розмір відсоткової ставки за договором починає застосовуватись з дати, що буде вказана у повідомленні кредитору до позичальника, без укладення сторонами відповідної додаткової угоди. У разі незгоди із встановлюваним новим розміром відсоткової ставки, позичальник у строк не пізніше ніж за 7 (сім) календарних днів до дати початку дії нової ставки, вказаної у повідомленні кредитору, зобов'язується надати на зазначену у договорі адресу кредитору письмове повідомлення (відповідь) про свою незгоду із такою новою ставкою. У випадку отримання кредитором в порядку та терміни, визначені цим пунктом договору, такого письмового повідомлення (відповіді) від позичальника, договір вважається розірваним датою, яка у повідомленні була визначена як дата початку нової ставки. У цю дату позичальник зобов'язується повернути кредитору суму кредиту в повному обсязі, винагороду й відсотки за фактичний строк його користування, повністю виконати інші зобов'язання за договором (а.с.7-звор.). Таким чином, вказаним договором передбачено право позичальника не погоджуватись із встановлюваним банком новим розміром відсоткової ставки, що, у разі надання позичальником кредитору відповідної письмового повідомлення у вказані строки, тягне за собою розірвання кредитного договору. Відповідачем суду не надано жодного доказу на підтвердження факту направлення не пізніше ніж за 14 (чотирнадцять) календарних днів до дня зміни розміру відсоткової ставки в сторону збільшення поштою відповідного рекомендованого листа за адресою позичаника з метою повідомити останнього про встановлення нової відсоткової ставки, із зазначенням її розміру та дати початку дії такої ставки. При цьому Лисичанським міським судом 05 липня 2010 року та 21 липня 2010 року виносились ухвали про зобов’язання відповідача надати до суду документи, на підставі яких була підвищена відсоткова ставка за кредитним договором № LGY0GI0000001882 (а.с.22, 27). Вимоги суду банком не виконані. Факт отримання листа від кредитора з повідомленням про встановлення нової відсоткової ставки позивачка заперечує. Таким чином, суд першої інстанції прийшов правильного висновку про те, що, прийнявши рішення про збільшення розміру відсоткової ставки за договором, кредитор, не направивши зазначеного листа, порушив встановлене договором право позичальника на незгоду із такими діями банку щодо підвищення відсоткової ставки за договором та на розірвання кредитного договору. Таким чином, судова колегія вважає, що доводи апеляційної скарги не дають підстав для висновку про неправильне застосування судом першої інстанції норм матеріального чи процесуального права, які призвели або могли призвести до неправильного вирішення справи, будь-яких належних доказів на підтвердження своїх доводів відповідач суду не надав, тому судом першої інстанції постановлене правильне по суті і справедливе рішення. При цьому колегія суддів приймає до уваги положення частини 1 статті 303 ЦПК України, відповідно до якої під час розгляду справи в апеляційному порядку апеляційний суд перевіряє законність і обґрунтованість рішення суду першої інстанції в межах доводів апеляційної скарги та вимог, заявлених у суді першої інстанції. На підставі викладеного, керуючись ст.ст.304, п.1 ст.307, 308, 314-315, 317, 319 ЦПК України, судова колегія ухвалила: Апеляційну скаргу Закритого акціонерного товариства комерційний банк „ПриватБанк” на рішення Лисичанського міського суду Луганської області від 26.08.2010 року по цивільній справі за позовом ОСОБА_2 до Закритого акціонерного товариства комерційний банк „ПриватБанк” про визнання незаконним підвищення відсоткової ставки за кредитним договором та зобов’язання скасувати і повернути попередній рівень відсоткової ставки за кредитним договором відхилити. Рішення Лисичанського міського суду Луганської області від 26.08.2010 року залишити без змін. Ухвала набирає законної сили з моменту її оголошення, однак її може бути оскаржено шляхом подання касаційної скарги протягом двадцяти днів з дня набрання нею законної сили безпосередньо до суду касаційної інстанції: Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ. Головуючий: Судді: http://reyestr.court.gov.ua/Review/13183304

-

2-5530/2010 р. РІШЕННЯ ІМЕНЕМ УКРАЇНИ 26 серпня 2010 року Лисичанський міський суд Луганської області в складі: головуючого судді Фастовця В.М., при секретарі судового засідання Ющенковій Ю.О., з участю представника позивачки Рожкова А.О., розглянувши у відкритому судовому засіданні у м. Лисичанську цивільну справу за позовом ОСОБА_2 до закритого акціонерного товариства комерційний банк "ПриватБанк" про визнання незаконними підвищення відсоткової ставки за кредитним договором та зобов’язання скасувати та повернути до попереднього рівня відсоткової ставки, - В С Т А Н О В И В : Позивачка звернулася з позовом, в якому вказала що 28.11.07. між ним та відповідачем був укладений договір кредиту, згідно з умовами якого вона сплачувала 15% річних. У серпні 2008 року відповідач в односторонньому порядку без будь-яких повідомлень підвищив відсоткову ставку, а потім змінив валюту кредитування. Вважає і просить визнати підвищення незаконним, зобов’язати відповідача повернути відсоткову ставку на рівень на день укладення договору. У судовому засіданні представник позивача позов підтримав, суду дав пояснення, аналогічні викладеним у позові. Представник відповідача позов не визнав, у письмових запереченнях вважає, що мав право на підвищення ставки, позивачка посилається на законодавство, яке не діяло на час зміни ставки за договором. У судове засідання представник відповідача не з’явився, просив відкласти розгляд справи. Суд вважає, що неявка представника відповідача та заявлене клопотання є зловживанням відповідачем своїми процесуальними правами, якими він згідно зі ст..27 ч.3 ЦПК України зобов’язаний користуватися добросовісно. З матеріалів справи вбачається, що представник відповідача був неодноразово повідомлений про час та місце розгляду справи, отримував запити та ухвали суду про надання доказів У судовому засіданні були досліджені наступні докази: кредитний та іпотечний договори від 28.11.07.; лист відповідача №1472 від 23.07.08.; письмові заперечення відповідача. Вислухавши пояснення представника позивачки, дослідивши письмові докази, суд вважає позов таким, що підлягає частковому задоволенню. Відповідно до ст.60 ЦПК України кожна сторона повинна довести ті обставини, на які вона посилається, як на підставу своїх вимог або заперечень. Статттею 526 ЦК України передбачено, що зобов’язання має виконуватися належним чином відповідно до умов договору та вимог цього Кодексу… Згідно ст.629 ЦК України договір є обов’язковим для виконання сторонами. За ст.651 ч.1 ЦК України зміна або розірвання договору допускається лише за згодою сторін, якщо інше не встановлено договором або законом. Стаття 652 ЦК України передбачає, що у разі істотної зміни обставин, якими сторони керувалися при укладенні договору, договір може бути змінений або розірваний за згодою сторін, якщо інше не встановлено договором або не випливає із суті зобов’язання. У судовому засіданні встановлено, що 28 листопада 2007 року між сторонами у справі був укладений кредитний договір №LGY0GI0000001882, п.1.1 якого за користування кредитними коштами встановлюється плата в розмірі 15% річних (ас.5). Пунктом 8.9 Договору передбачені умови та порядок зміни відсоткової ставки (а.с.7). Зокрема, у разі підвищення ставки за кредитами Кредиторами України відповідач (за текстом Договору кредитор) у разі зміни відсоткової ставки був зобов’язаний надіслати позивачці (за текстом Договору позичальнику) не пізніше 14 днів до дня підвищення ставки поштою рекомендованого листа. Також у п.п.10.2-10.3 Договору встановлено, що зміни та доповнення до нього вносяться за взаємною згодою сторін та у письмовому вигляді. В порушення умов Договору відповідач не надіслав позивачці повідомлення про збільшення відсоткової ставки рекомендованим листом та не надав суду докази направлення такого повідомлення позивачці. Не надані суду і докази внесення змін до Договору, оформлених у письмовому вигляді. Тому підвищення процентної ставки за кредитним договором №LGY0GI0000001882 від 28 листопада 2007 року є незаконною, і позов в цій частині підлягає задоволенню. Суд вважає, що відсутність дати, з якої позивачці була підвищена відсоткова ставка, не може бути підставою для відмови у захисті її цивільних прав, оскільки це викликано ухиленням відповідача від надання суду доказів у справі. Окрім того, з письмових заперечень відповідача вбачається, що процентна ставка за Договором з позивачкою дійсно була підвищена. Оскільки підвищення процентної ставки за Договором визнане судом незаконним, позовні вимоги про зобов’язання відповідача до повернення процентної ставки за Договором до рівня на момент укладення Договору є зайвими та задоволенню не підлягають. На користь позивачки на підставі ст..88 ЦПК України з відповідача підлягають стягненню судові витрати по сплаті за інформаційно-технічне забезпечення розгляду справи в розмірі 37 грн., на користь держави судовий збір в розмірі 8,5 грн. На підставі викладеного, керуючись ст. ст. 10, 11, 60, 88, 212-215 ЦПК України, - В И Р І Ш И В: Позов ОСОБА_2 до закритого акціонерного товариства комерційний банк "ПриватБанк" про визнання незаконними підвищення відсоткової ставки за кредитним договором та зобов’язання скасувати та повернути до попереднього рівня відсоткової ставки задовольнити частково. Визнати дії закритого акціонерного товариства комерційний банк "ПриватБанк" по підвищенню процентної ставки за кредитним договором №LGY0GI0000001882 від 28 листопада 2007 року, укладеного між ОСОБА_2 і закритим акціонерним товариством комерційний банк "ПриватБанк", незаконним. У задоволенні інших вимог ОСОБА_2 до закритого акціонерного товариства комерційний банк "ПриватБанк" відмовити. Стягнути з закритого акціонерного товариства комерційний банк "ПриватБанк". на користь ОСОБА_2 судові витрати у розмірі 37 (тридцять сім) грн.. Стягнути з закритого акціонерного товариства комерційний банк "ПриватБанк". на користь держави судовий збір в розмірі 08 (вісім) грн. 50 коп. Рішення може бути оскаржено до апеляційного суду Луганської області через Лисичанський міський суд шляхом подачі в 10-денний строк з дня отримання його копії апеляційної скарги. Суддя: http://reyestr.court.gov.ua/Review/11004252

-

2-998/2009р. РІШЕННЯ ІМЕНЕМ УКРАЇНИ заочне 27 жовтня 2009 року м. Лисичанськ Лисичанський міський суд Луганської області у складі: головуючої судді Лизенко І.В., при секретарі судового засідання Паршиковій Н.А., розглянувши у відкритому судовому засіданні у залі суду цивільну справу за позовом закритого акціонерного товариства комерційний банк «Приватбанк» до ОСОБА_1 про звернення стягнення на предмет іпотеки та виселення, - встановив: Позивач, звернувся до суду з вищеназваним позовом, посилаючись на те, що між сторонами укладено кредитний договір від 28.11.2007 року, за умовами якого позивач зобов’язався надати відповідачу кредит у розмірі 150 000 грн. строком до 17.03.2028 року, а відповідач зобов’язався повернути кредит та сплатити відсотки за користування кредитними коштами у розмірі 15% на рік на суму залишку заборгованості за кредитом. У визначений договором період відповідач зобов’язався виплачувати щомісячно кошти для погашення заборгованості за кредитом, відсотками, комісії. Зобов’язання за кредитним договором забезпечені іпотекою. Відповідач зобов’язання за кредитним договором виконує неналежним чином, тому заборгованість станом на 10.03.2009 року складає 31 653,13 грн. Просив суд в рахунок погашення заборгованості за кредитним договором у розмірі 31 653,13 грн. звернути стягнення на предмет іпотеки: квартиру загальною площею 46,80 кв.м., розташовану за адресою: м. Лисичанськ, кв. Жовтневої революціїАДРЕСА_1, шляхом продажу вказаного предмета іпотеки позивачем з укладанням від імені відповідача договору купівлі-продажу будь-яким способом з іншою особою-покупцем, з отриманням витягу з Державного реєстру прав власності, а також наданням ПриватБанку всіх повноважень, необхідних для здійснення продажу, виселити відповідача з даної квартири зі зняттям з реєстраційного обліку, стягнути судові витрати у справі. Представник позивача у судове засідання не з’явився, у письмовій заяві просив суд розглянути справу за його відсутності, позов підтримав, не заперечував проти заочного розгляду справи (а.с.22). Відповідачка у судове засідання не з’явилась, про час та місце розгляду справи повідомлена належним чином (а.с.43), про причини нез’явлення не повідомила, клопотання про розгляд справи за її відсутності до суду не надходило, тому суд з письмової згоди представника позивача ухвалює рішення при заочному розгляді справи, що відповідає вимогам ст. 224 ЦПК України. Суд, дослідивши письмові докази, вважає позов таким, що не підлягає задоволенню. Судом встановлені такі факти та відповідні ним правовідносини. 28 листопада 2007 року між сторонами було укладено кредитний договір №LGY0GІ0000001882, за умовами якого позивач зобов’язався надати відповідачу кредит у розмірі 150 000 грн. строком до 17.03.2028 року, а відповідач зобов’язався повернути кредит та сплатити відсотки за користування кредитними коштами у розмірі 15% на рік на суму залишку заборгованості за кредитом, що підтверджується копією договору (а.с.4-8). Відповідно до договору іпотеки від 28.11.2007 року (а.с.8-11) на забезпечення кредитних зобов’язань передано в іпотеку квартиру АДРЕСА_2. Договір іпотеки посвідчений нотаріально. Згідно п. 2.2.4. договору іпотеки іпотекодержатель зобов’язаний у разі порушення зобов’язання надіслати іпотекодавцю у встановленому чинним законодавством порядку письмову вимогу про усунення порушень. Згідно п.8.3. договору іпотеки будь-які повідомлення, які направляються позичальнику в рамках цього договору, повинні бути здійснені в письмовій формі та будуть вважатись поданими належним чином, якщо вони надіслані рекомендованим листом або доставлені особисто на адресу позичальника, окрім випадків, що передбачені окремими положеннями цього договору. Відповідно до ч.1 ст. 35 Закону України «Про іпотеку» у разі порушення основного зобов’язання та/або умов іпотечного договору іпотекодержатель надсилає іпотекодавцю та боржнику, якщо він є відмінним від іпотекодавця, письмову вимогу про усунення порушення. В цьому документі зазначається стислий зміст порушених зобов’язань, вимога про виконання порушеного зобов’язання у не менш ніж тридцятиденний строк та попередження про звернення стягнення на предмет іпотеки у разі невиконання цієї вимоги. Якщо протягом встановленого строку вимога іпотекодержателя залишається без задоволення, іпотекодержатель вправі розпочати звернення стягнення на предмет іпотеки відповідно до цього Закону. Згідно ч.1 ст. 60 ЦПК України кожна сторона зобов’язана довести ті обставини, на які вона посилається як на підставу своїх вимог і заперечень, крім випадків, встановлених статтею 61 цього Кодексу. Позивачем не надано суду жодного доказу на підтвердження виконання передбаченого договором та законом зобов’язання щодо направлення іпотекодавцю повідомлення про порушення зобов’язання з вимогою про усунення цього порушення та попередженням про можливе звернення стягнення на предмет іпотеки. У зв’язку з цим, враховуючи порушення позивачем порядку початку процедури звернення стягнення на предмет іпотеки, суд вважає позовні вимоги необгрунтованими. На підставі викладеного, ст. 5, 35 Закону України «Про іпотеку», керуючись ст. 10, 11, 212-215, 218 ЦПК України, суд, - вирішив: У задоволенні позову закритого акціонерного товариства комерційний банк «Приватбанк» до ОСОБА_1 про звернення стягнення на предмет іпотеки та виселення відмовити за необґрунтованістю. Копію заочного рішення надіслати відповідачу. Заочне рішення може бути переглянуте Лисичанським міським судом за письмовою заявою відповідача, яка може бути подана протягом десяти днів з дня отримання копії заочного рішення. У разі залишення заяви про перегляд заочного рішення без задоволення заочне рішення може бути оскаржено в апеляційному порядку. Рішення може бути оскаржене до апеляційного суду Луганської області шляхом подання до Лисичанського міського суду заяви про апеляційне оскарження протягом 10-ти днів з дня його проголошення або подання апеляційної скарги у той самий строк. Апеляційна скарга подається протягом 20-ти днів після подання заяви про апеляційне оскарження до Лисичанського міського суду Луганської області. Суддя: http://reyestr.court.gov.ua/Review/7060301

-

Изменения обеспечение без ведома поручителя!?

topic ответил на but автора ANTIRAID в Загальні питання та новини з сайту

Не совсем понятно. Вы имущественный поручитель? Т.е. участок принадлежит Вам? Или Вы финансовый поручитель? По решению суда с Вас взыскивают солидарно? -

АДМІНІСТРАТИВНІ СПРАВИ ПРО ПОРУШЕННЯ КЗпП

topic ответил на OKCAHA автора ANTIRAID в Юридична консультація - чати з юристом

Если в направлении на проверку было указано ее имя, то она имела полное право составить акт и его подписать. -

Ну Новиков не дурак и понял, что если ответа не будет, то придется писать ответы прокуратуре. Ведь преступление по ст. 376 КК на лицо.

-

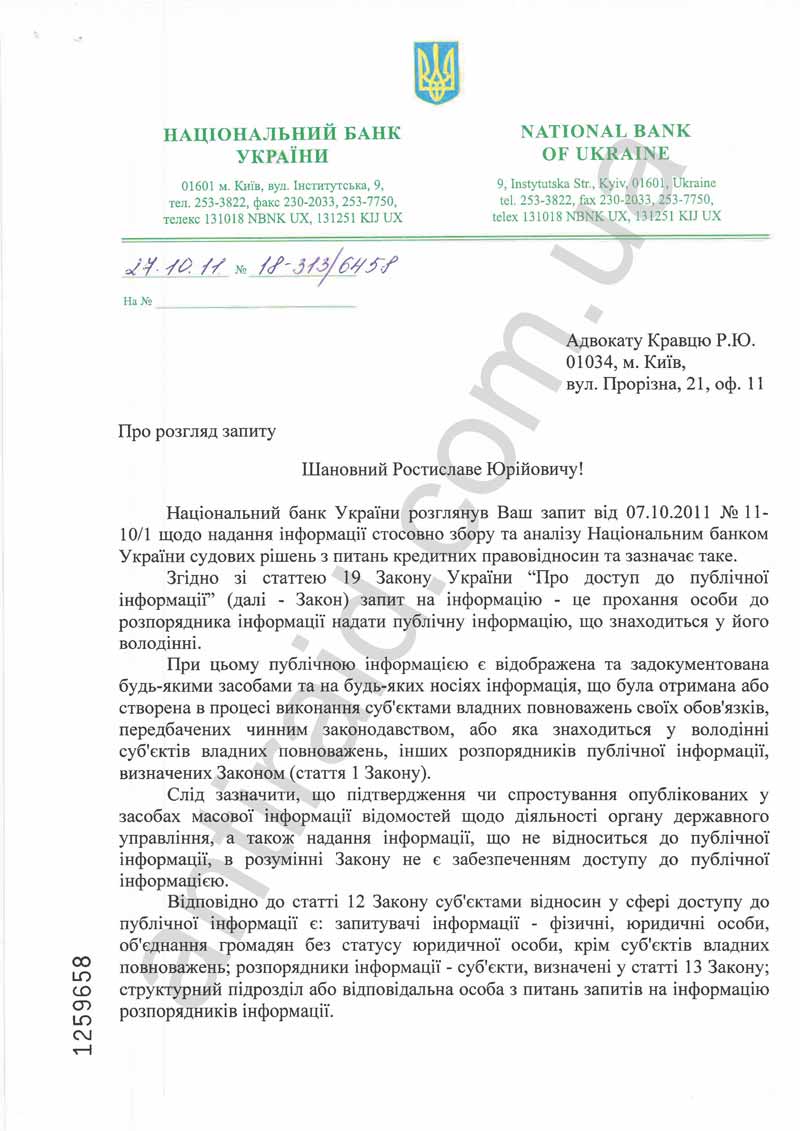

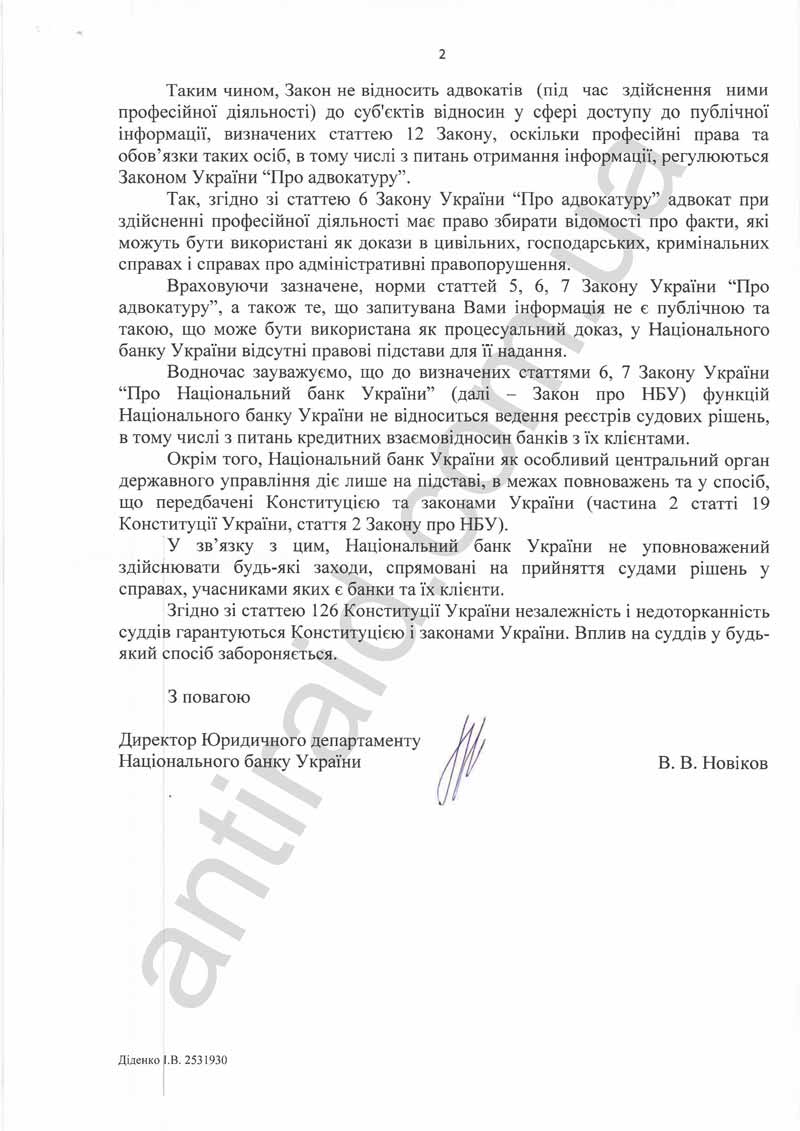

Недавно в газете "Экономические известия" и на сайте этой газеты http://finance.eizvestia.com/full/nacbank-idet-v-sud была размещена статья "Нацбанк идет в суд", где утверждалось, что "Национальный банк готовит обращение в Администрацию президента, Генеральную прокуратуру и Высший совет юстиции, с целью снизить количество неправомерных решений, которые сегодня принимают суды в спорах между банкирами и их заемщиками. Центробанк собирает кейсы таких решений, и намерен добиваться от надзирающих за выполнением законов органов жестких санкций к судьям, которые систематически ставят под сомнение права кредиторов" В связи с этим был направлен адвокатский запрос по этому поводу в НБУ и НБУ ответил, что приведенная информация не соответствует действительности. Журналист видимо перестарался и сам все придумал отрабатывая деньги. В приложении ответ НБУ. Надеюсь газета официально выпустит опровержение. Запрос к ним уже направлен.

-

Ну тогда на это суд ссылаться не будет. Очень желаю Вам удачи.

-

Таких аргументов в апелляции не будет, если в этом процессе Вы не заявляли встречный иск и не устанавливали какие-то факты по договору. Если Вы выиграете, то сможете пересмотреть дело по взысканию с Вас долга.

-

Не согласен. Банк уже обратил взыскание и еще попробовал через переоформление. Я считаю это злоупотребление правом, что запрещено. Если же придерживаться буквы закона, то банк не предоставил решения о принятии имущества на баланс. Почитайте апелляцию. Все законно. И зачем привлекать СМИ? Лучше бы они писали как депозиты не возвращают, а касательно ВТБ отдельная история. ВТБ принял решения, чтобы люди не пополняли не выгодные для них депозиты введя комиссию за пополнение - 12%. Вот тут почитайте: http://www.vtb.com.ua/about/press-centre/releases/66531/ Как Вы считает, это законно? Так что пусть Пушкарев заканчивает плакаться.

-

Повышение %

topic ответил на anpetes автора ANTIRAID в Антиколеторські послуги, допомога позичальникам, повернення депозитів

Листом від 28.10.2008 року №18-311/3496-14715 Національний банк України звернув увагу банків на випадки, за яких можливе внесення змін до діючих кредитних договорів в частині вартості кредиту. Зокрема, зміна процентної ставки за кредитом (у тому числі зміна облікової ставки Національним банком України) має бути адекватною тим подіям, які мали безпосередній вплив на вартість кредитних ресурсів банку. Дія підпункту 2.2 Постанови N 319 (зі змінами) стосується кредитних договорів як в національній, так і в іноземній валюті і поширюється на правовідносини, що виникають після набуття чинності цією постановою, тобто з 13.10.2008. З огляду на це, при розгляді питання стосовно можливості внесення змін до діючого кредитного договору в частині вартості кредиту, банки повинні брати до уваги лише ті зміни облікової ставки, які можуть відбутися після 13.10.2008. Зміни облікової ставки, які відбулися до ухвалення Постанови N 319, з моменту набуття нею чинності не можуть розглядатися як підстава для зміни вартості кредиту за діючими кредитними договорами. Зазначене стосується також тих випадків, коли ініціювання банками внесення змін до діючих кредитних договорів відбулося до набуття Постановою N 319 чинності, але відповідні зміни за станом на 13.10.2008 р. з будь-яких причин не були оформлені в установленому законодавством порядку (шляхом укладання додаткової угоди або в інший передбачений законодавством спосіб). Одночасно звертаємо увагу, що відповідно до вимог статті 11 Закону України "Про захист прав споживачів", а також пункту 3.5 Правил надання банками інформації споживачу про умови кредитування та сукупну вартість кредиту, затверджених постановою Правління Національного банку України від 10.05.2007 N 168 (далі - Правила N 168), банки мають право змінювати процентну ставку за кредитом лише у разі настання події, не залежної від волі сторін договору, яка має безпосередній вплив на вартість кредитних ресурсів банку. Таким чином, зміна процентної ставки за кредитом має бути адекватною тим подіям (у тому числі і зміні облікової ставки Національного банку України), які мали безпосередній вплив на вартість кредитних ресурсів банку. И посмотрите в судебных решениях, там есть много примеров. -

новые размеры судебного сбора!!!

topic ответил на Antonina автора ANTIRAID в Юридична консультація - чати з юристом

Полностью с таблицей и размером ставок судебного сбора, в также льготах и перечне случаев при которых судебный сбор не взымается, можно ознакомится здесь: http://antiraid.com.ua/directory/new-stavk...nogo-sbora.html -

З А К О Н У К Р А Ї Н И Про судовий збір

topic ответил на AntiBank автора ANTIRAID в Загальні питання та новини з сайту

Полностью с таблицей и размером ставок судебного сбора, в также льготах и перечне случаев при которых судебный сбор не взымается, можно ознакомится здесь: http://antiraid.com.ua/directory/new-stavk...nogo-sbora.html -

УХВАЛА ІМЕНЕМ УКРАЇНИ 29 червня 2011 року м. Київ Суддя Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ Попович О.В., розглянувши касаційну скаргу публічного акціонерного товариства Банк «Траст», подану через його представника ОСОБА_2, на рішення Печерського районного суду м. Києва від 3 лютого 2011 року та ухвалу апеляційного суду м. Києва від 17 травня 2011 року у справі за позовом публічного акціонерного товариства Банк «Траст» до ОСОБА_3, ОСОБА_4 про стягнення заборгованості; за зустрічним позовом ОСОБА_4 до публічного акціонерного товариства Банк «Траст» про припинення договорів поруки, в с т а н о в и в: Рішенням Печерського районного суду м. Києва від 3 лютого 2011 року, залишеним без змін ухвалою апеляційного суду м. Києва від 17 травня 2011 року, позов публічного акціонерного товариства Банк «Траст» задоволено частково. Стягнуто з ОСОБА_3 на користь позивача 256 111 грн. заборгованості за кредитним договором. В задоволенні іншої частини позову відмовлено. Позов ОСОБА_4 задоволено. Визнано поруки ОСОБА_4 за договорами поруки №S011/0005546-G-1, №S011/0005541-G-1 від 2 вересня 2008 року такими, що припинені. Вирішено питання щодо розподілу судових витрат. У касаційній скарзі публічне акціонерне товариство Банк «Траст» порушує питання про скасування рішення Печерського районного суду м. Києва від 3 лютого 2011 року та ухвали апеляційного суду м. Києва від 17 травня 2011 року з ухваленням нового рішення по суті заявлених вимог, мотивуючи свої вимоги порушенням судами першої та апеляційної інстанцій норм процесуального права та неправильним застосуванням норм матеріального права. У відкритті касаційного провадження у справі слід відмовити з таких підстав. За змістом ч. 1 ст. 335 ЦПК України суд касаційної інстанції не може встановлювати або (та) вважати доведеними обставини, що не були встановлені в рішенні судів першої та апеляційної інстанції чи відкинуті ними, вирішувати питання про достовірність або недостовірність того чи іншого доказу та про перевагу одних доказів над іншими. Доводи касаційної скарги і зміст оскаржуваних рішень не дають підстав для висновку про те, що судами першої та апеляційної інстанцій допущено порушення норм процесуального права та неправильне застосуванням норм матеріального права, яке призвело до неправильного вирішення справи, та зазначені доводи не викликають необхідності перевірки матеріалів справи. Відповідно до п. 5 ч. 3 ст. 328 ЦПК України, у разі якщо касаційна скарга є необґрунтованою і викладені в ній доводи не викликають необхідності перевірки матеріалів справи, суддя-доповідач відмовляє у відкритті касаційного провадження у справі. Керуючись п. 5 ч. 3 ст. 328 ЦПК України, суддя у х в а л и в: У відкритті касаційного провадження за касаційною скаргою публічного акціонерного товариства Банк «Траст», поданою через його представника ОСОБА_2, на рішення Печерського районного суду м. Києва від 3 лютого 2011 року та ухвалу апеляційного суду м. Києва від 17 травня 2011 року у справі за позовом публічного акціонерного товариства Банк «Траст» до ОСОБА_3, ОСОБА_4 про стягнення заборгованості; за зустрічним позовом ОСОБА_4 до публічного акціонерного товариства Банк «Траст» про припинення договорів поруки відмовити. Копію ухвали разом з доданими до скарг матеріалами направити особі, яка подала касаційну скаргу. Ухвала оскарженню не підлягає. Суддя Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ: О.В. Попович http://reyestr.court.gov.ua/Review/17085209

-