ANTIRAID

-

Число публикаций

15248 -

Регистрация

-

Последнее посещение

-

Days Won

630

Тип контента

Профили

Форумы

Календарь

Весь контент пользователя ANTIRAID

-

Дальше они будут обращаться в суд за разрешением на принудительное вхождение оценщика.

Дальше они будут обращаться в суд за разрешением на принудительное вхождение оценщика. -

Справа № 22-ц-914/11 Головуючий у 1-й інстанції Багрій Т.Я. Категорія - 57 Доповідач - Ткач О.І. РІШЕННЯ ІМЕНЕМ УКРАЇНИ 14 липня 2011 р. Колегія суддів судової палати в цивільних справах апеляційного суду Тернопільської області в складі: Головуючої — Ткач О.І. Суддів — Гірського Б.О., Бахметової В.Х. при секретарі — Танцюра О.В. з участю сторін Резолютивна частина розглянувши у відкритому судовому засіданні в м. Тернополі цивільну справу за апеляційними скаргами ОСОБА_5, ТзОВ “Командор плюс”, в інтересах який діє ОСОБА_6, на рішення Тернопільського міськрайонного суду від 28 квітня 2011 року у цивільній справі за позовом ТзОВ “АУФ Факторинг” до ТзОВ “Командор плюс”, ОСОБА_5 про стягнення боргу,- ВСТАНОВИЛА: Рішенням Тернопільського міськрайонного суду від 28 квітня 2011 року позовні вимоги ТзОВ “АУЗ Факторинг” - задоволено частково. Стягнуто солідарно з ТзОВ “Командор плюс” та ОСОБА_5 в користь ТзОВ “АУЗ Факторинг” 259 010 грн. 57 коп. Стягнуто з ТзОВ “Командор плюс” та ОСОБА_5 солідарно в користь ТзОВ “АУЗ Факторинг” 1 700 грн. сплаченого судового збору та 120 грн. витрат на інформаційно-технічне забезпечення розгляду справи. В решті заявлених вимог — відмовлено. В апеляційній скарзі представник апелянта просить рішення суду скасувати, посилаючись на те, що воно ухвалено з порушенням норм матеріального та процесуального права. Зокрема, представник апелянта зазначив, що вимоги ТзОВ “АУЗ Факторинг” до ТОВ “Командор плюс” не можуть бути предметом розгляду цивільного судочинства так, як спір виник між двома юридичними особами, а тому провадження у справі в цій частині просить закрити, а в частині задоволення позовних вимог до ОСОБА_5 відмовити, оскільки порука за договором припинилась. В суді апеляційної інстанції представник апелянтів доводи апеляційної скарги підтримав, при цьому, стосовно застосування норм матеріального права, зіслався на ухвалу Верховного Суду України від 7 жовтня 2009 року, яка, як приклад застосуваня законодавства, наведена в узагальненні судової практики з розгляду цивільних справ, які виникають з кредитних правовідносин. Представник позивача заперечив доводи апеляційної скарги, при цьому на обгрунтування своїх доводів, стосовно відповідальності поручителя, зіслався на ухвалу Верховного Суду України від 16 вересня 2009 року. Розглянувши справу в межах доводів апеляційної скарги та межах позовних вимог, перевіривши законність та обґрунтованість судового рішення, суд апеляційної інстанції прийшов до висновку, що апеляційну скаргу слід задовольнити. В червні 2010 року ТзОВ “АУЗ Факторинг” звернулося з позовом про стягнення боргу за кредитним договором № 28-07 КЛ від 14.11.2007 року на підставі договору факторингу між ним та АТ “Індустріально-експортним банком” від 26.09.2009 року Задовольняючи позовні вимоги частково, суд першої інстанції виходив з того, що ТОВ “Командор плюс” було отримано позику в сумі 180 000 грн., а ОСОБА_5 виступив поручителем за вказаним договором. Оскільки зобов'язання за кредитним договором боржником не були належним чином виконані, тому дані позовні вимоги суд першої інстанції визнав підставними . Однак з вказаним висновком, суд апеляційної інстанції не може погодитись, оскільки воно ухвалено з порушенням норм процесуального та матеріального права. Відповідно до ст.213 ЦПК України: “Рішення суду повинно бути законним і обгрунтованим. Законним є рішення , яким суд, виконавши всі вимоги цивільного судочинства, вирішив справу згідно з законом. Обгрунтованим є рішення, ухвалене на основі повно і всебічно з’ясованих обставин, на які сторони посилаються як на підставу своїх вимог та заперечень, підтверджених тими доказами, які були досліджені в судовому засіданні.” Проте вказаним вимогам закону судове рішення не відповідає. Судом першої інстанції встановлено, що 14 листопада 2007 року між АТ “Індустріально-експортним банком” та ТзОВ “Командор плюс” було відкрито відзивну кредитну лінію у розмірі 180 000 грн. із сплатою 18% за користування кредитом в межах кредитної лінії з 14.11.2007 року по 13.11.2008 року (а.с. 24 - 28). Цього ж дня, між АТ “Індустріально-експортним банком”та ОСОБА_5 і ТзОВ “Командор плюс” було укладено договір поруки ( а.с. 31). 29 квітня 2008 року було внесено зміни до кредитного договору № 28\07 від 14.11.2007 року, якими передбачено надання кредиту в сумі 180 000 грн. з терміном до 13.11.2008 року( а.с. 29). З тих же матеріалів справи вбачається, що 26.09.2009 року між АТ “Індустріально-експортним банком” та ТзОВ “Агенція по управлінню заборгованістю” Факторинг” ( надалі ТзОВ “АУЗ Факторинг”) було укладено договір факторингу № 26\09\09-1 (а.с. 14-17). Таким чином, з вищезазнаних договорів вбачається, що договірні кредитні зобов'язання виникли між двома юридичними особами: АТ“Індустріально-експортним банком” та ТзОВ “Командор плюс” . Однак, вирішуючи спір в порядку цивільного судочинства, суд першої інстанції не звернув уваги на те, що в одне провадження об’єднанні вимоги юридичної особи –ТзОВ “АУФ Факторинг” до юридичної особи ТзОВ “Командор плюс”, які виникли з укладеного кредитного договору і підлягають розгляду в порядку господарського судочинства (ст. 12 ГПК України) та позов юридичної особи до фізичної особи, що виник з окремих договорів: поруки від 14 листопада 2007, який може бути самостійним і окремим предметом позову. Згідно вимог ст. 16 ЦПК України не допускається об’єднання в одне провадження вимог, які підлягають розгляду за правилами різних видів судочинства, якщо інше не встановлено законом. Законодавчі акти, які стосуються розгляду справ випливають із кредитних правовідносин, не встановлюють ніяких виключень із вищенаведених положень процесуального закону. Таким чином, судом першої інстанції при ухваленні рішення стосовно вирішення позовних вимог ТзОВ “АУЗ Факторинг” до ТзОВ “Командор плюс” було порушено норми процесуального права, а тому рішення в цій частині підлягає скасуванню із закриттям провадження у справі на підставі ч.1 п.1 ст.205 та ст. 310 ЦПК України. У відповідності до ч. 4 ст. 559 ЦК України порука припиняється після закінчення строку, встановленого в договорі поруки. У разі якщо такий строк не встановлено, порука припиняється, якщо кредитори протягом шести місяців від дня настання строку виконання основного зобов'язання не пред'являють вимоги до поручителя. З кредитного договору вбачається, що строк його дії сторонами обумовлено до 13 листопада 2008 року. До суду з позовом позивач звернувся 17 червня 2010року. З договору поруки вбачається, що в ньому не встановлено строку, після якого порука припиняється, а умова п. 4.2 договору поруки “ про дію поруки до повного виконання позичальником зобов'язання перед АТ “Індустріально-експортним банком” не може розглядатись як установлення строку дії поруки, оскільки це не відповідає вимогам ст. 252 ЦК України. Так, згідно статті 252 ЦК-” Строк визначається роками, місяцями, тижнями, днями або годинами. Термін же визначається календарною датою або вказівкою на подію, яка має неминуче настати.” Застосовуючи логічний та системний аналіз, суд апеляційної інстанції приходить до висновку, що оскільки законодавець в ст.252 ЦК дав чітке визначення поняттям “термін” та “строк”, то використане законодавцем в ч.4 ст. 559 ЦК слово строк несе смислове навантаження згідно ч.1 ст.252 ЦК. Тому, рішення суду першої інстанції в частині задоволення позову про стягнення заборгованості за кредитним договором з поручителя ОСОБА_5, також слід скасувати, виходячи з того, що в договорі поруки не встановлено строку його припинення , а кредитор позов пред’явив по спливу шести місяців від дня настання строку виконання основного зобов'язання, і ухвалити нове, яким відмовити в задоволенні вказаної вимоги. Керуючись ст.ст. 307,309, 314 ЦПК України, суд апеляційної інстанції,- ухвалив: Апеляційну скаргу ОСОБА_5 та ТзОВ “Командор плюс” - задовольнити. Рішення Тернопільського міськрайонного суду від 28 квітня 2011 року в частині вирішення позову ТзОВ “АУЗ Факторинг”до ТзОВ “Командор плюс” скасувати і провадження в цій частині закрити. Рішення в частині солідарного стягнення з ОСОБА_5 заборгованості за кредитним договором скасувати і ухвалити нове, яким відмовити в задоволенні позовних вимог ТзОВ “АУЗ Факторинг” до ОСОБА_5 про стягнення заборгованості за кредитним боргом. Рішення набирає чинності з моменту проголошення, але може бути оскаржено в касаційному порядку протягом двадцяти днів. Головуючий: Судді: http://reyestr.court.gov.ua/Review/17240249

-

пркращение поручительства ввиду смерти заемщика

topic ответил на protivbanka автора ANTIRAID в Юридична консультація - чати з юристом

1. Вам необходимо подать новый иск о прекращении договора поручительства, тут есть судебная практика: http://antiraid.com.ua/forum/index.php?showtopic=1041 -

Такие правила судейского деловодства. Оригинал с подписью судьи находится в материалах дела и он изготавливается в одном экземпляре. Вам отправили копию решения заверенного надлежащим образом. Вы можете написать заявление в прокуратуру, но это ничего не даст.

-

Это не будет основанием. Именно так и оформляются решения суда.

-

Берете Закон Украины "О защите прав потребителей" и прямо по пунктам о несправедливых условиях. И при ссылке на этот закон у суда уже не будет оснований передавать дело в третейский суд. Можете также приостановить и это производство в связи с рассмотрением конституционным судом дела http://www.ccu.gov.ua/uk/publish/article/147292 щодо офіційного тлумачення положень частини третьої статті 42 Конституції України, пункту 23 статті 1, абзацу другого частини четвертої статті 11, абзацу другого частини сьомої статті 11, частини восьмої статті 18, частини третьої статті 22 Закону України „Про захист прав споживачів“

-

ОДЕСЬКИЙ АПЕЛЯЦІЙНИЙ ГОСПОДАРСЬКИЙ СУД ________________________________________________________________________________ _____________ П О С Т А Н О В А ІМЕНЕМ УКРАЇНИ "22" червня 2010 р. Справа № 9/2/10 Одеський апеляційний господарський суд у складі колегії суддів: головуючого судді Мишкіної М.А. суддів Сидоренка М.В. Таценко Н.Б. (Склад судової колегії змінений розпорядженнями голови Одеського апеляційного господарського суду №121 від 13.05.2010р., №131 від 18.05.2010р., заступника голови №152 від 07.06.2010р, першого заступника №169 від 21.06.2010р. ) при секретарі судового засідання Берлінській А.Ф. за участю представників сторін: від позивача (Відкритого акціонерного товариства Національної акціонерної компанії “Украгролізинг” в особі Миколаївської філії Національної акціонерної компанії “Украгролізинг”) —Джуржій С.А. –по довіреності; від відповідача (Закритого акціонерного товариства “Росток”) –не з’явився; від відповідача (Публічного акціонерного товариства “Перший український міжнародний банк”) - не з’явився; від прокуратури – Лянна О.А. –прокурор відділу прокуратури Одеської області Розглянувши у відкритому судовому засіданні апеляційну скаргу Публічного акціонерного товариства “Перший український міжнародний банк” на рішення господарського суду Миколаївської області від 25 лютого 2010 року у справі № 9/2/10 за позовом Прокурора Центрального району м. Миколаєва в інтересах держави в особі Відкритого акціонерного товариства Національної акціонерної компанії “Украгролізинг”в особі Миколаївської філії Національної акціонерної компанії “Украгролізинг” до відповідачів: 1. Закритого акціонерного товариства “Росток” 2. Публічного акціонерного товариства “Перший український міжнародний банк” про визнання недійсним договору застави Сторони належним чином повідомлені про час та місце судового засідання. У судовому засіданні 22.06.2010р. згідно ст.85 ГПК України оголошено вступну та резолютивну частину постанови. Встановив: У січні 2010р. прокурор Центрального району м. Миколаєва звернувся до господарського суду Миколаївської області з позовом в інтересах держави в особі Відкритого акціонерного товариства Національної акціонерної компанії “Украгролізинг” в особі Миколаївської філії Національної акціонерної компанії “Украгролізинг” до Закритого акціонерного товариства “Росток” (надалі —відповідач 1) та Публічного акціонерного товариства “Перший український міжнародний банк” (надалі —відповідач 2, ПАТ „ПУМБ”, Банк) про визнання недійсним договору застави №7.4-87/ЗО від 10.01.2008р. в частині передачі в заставу комплекту обладнання для курей-несучок ОКН-4 у кількості двох одиниць (заводський №5 та №7), який укладено між ЗАТ “Росток” і ЗАТ “Перший український міжнародний банк”, посилаючись на невідповідність договору застави положенням п.1 ст.576, п.2 ст.584 ЦК України, оскільки відповідач 1 не є власником заставленого майна, не мав права передавати його в заставу без письмового дозволу позивача, такого дозволу надано не було; відповідач 1 порушив вимоги ст.203 ЦК України, а також ч.1ст.215 ЦК України, яка встановлює підстави для недійсності правочину; крім того, при укладенні договору застави відповідачами порушені вимоги ст.4 ЗУ “Про заставу”. 15.02.2010р. Публічне акціонерне товариство “Перший український міжнародний банк” звернулось до суду з клопотанням про зупинення провадження у справі №9/2/10 за позовом ВАТ НАК “Украгролізинг” до ЗАТ “Росток” та ПАТ “ПУМБ” про визнання недійсним договору застави №7.4-87/ЗО від 10.01.2008р. в частині передачі в заставу Комплекту обладнання для курей-несучок ОКН-4 у кількості двох одиниць до вирішення спору по справі №16/220/09 про розірвання договору фінансового лізингу, стягнення заборгованості та зобов'язання повернути предмет лізингу. Ухвалою від 25.02.2010р. в задоволені клопотання ПАТ “ПУМБ” про зупинення провадження у справі №9/2/10 відмовлено з тих підстав, що рішення у справі №16/220/09 не впливає на визначення права власності на спірне майно та прийняття рішення по справі 9/2/10. Рішенням господарського суду Миколаївської області від 25.02.2010р. (суддя Філінюк І.Г.) позов задоволено; договір застави №7.4-87/ЗО від 10.01.2008р. укладений між ЗАТ “Росток” та ЗАТ “ПУМБ”, в частині передачі в заставу комплекту обладнання для курей-несучок ОКН-4 у кількості двох одиниць (заводський №5 та №7) визнано недійсним з моменту укладення; стягнуто з ЗАТ „Росток” до бюджету 85грн. держмита та 236грн. витрат на ІТЗ судового процесу. Рішення суду обґрунтовано тим, що за п.п. 5.1, 5.4 договору фінансового лізингу №14-04-720фл від 11.05.2004р. ЗАТ “Росток” як лізингоодержувач не мав права розпоряджатись предметом лізингу без письмового дозволу лізингодавця та власника спірного майна, яким є позивач; предмет лізингу на час укладення оспореного договору застави був власністю ВАТ „НАК “Украгролізинг”, отже цей договір є недійсним виходячи з вимог ст.ст.203, 215, 217 ЦК України. Не погодившись з рішенням суду, ПАТ “ПУМБ” звернулось до Одеського апеляційного господарського суду з апеляційною скаргою, в якій просить скасувати ухвалу господарського суду Миколаївської області від 25.02.2010р. по справі №9/2/10 та скасувати рішення господарського суду Миколаївської області від 25.02.2010р. по справі №9/2/10 та прийняти нове судове рішення, яким залишити позов без розгляду. Скаржник вважає ухвалу та рішення прийнятими з порушенням норм діючого законодавства та такими, що підлягають скасуванню виходячи з наступних підстав: - відповідно до рішення Конституційного суду України від 08.04.1999р. №3-рп/99 якщо позов прокурором подано в інтересах суб'єкта господарювання, порушення провадження у справі є безпідставним, у прокурора відсутнє право на подачу позову в інтересах ВАТ НАК “Украгролізинг”; - висновок суду про відсутність у відповідача 1 права на передачу спірного майна в заставу Банку здійснений з порушенням норм матеріального права, оскільки ч.3 ст.4 ЗУ „Про заставу” передбачає, що предметом застави може бути рухоме майно, яке стане власністю боржника у майбутньому; - суд при розгляді справи не з'ясував, чи дійсно предметом застави є обладнання, що отримане відповідачем 1 в лізинг та чи набув відповідач 1 предмет лізингу у власність шляхом здійснення розрахунків з позивачем; - судом при винесенні ухвали про відмову в задоволенні клопотання відповідача 2 було порушено ст.ст. 33, 77, 79 ГПК України та при прийнятті рішення порушено ст.ст. 4, 4-3, 22, 33, 77, 79 ГПК України, оскільки одночасним прийняттям рішення та винесенням ухвали про відмову у клопотанні про зупинення провадження у справі суд позбавив відповідача-2 права обрати інший спосіб захисту своїх прав; Ухвалою від 29.03.2010р. апеляційний господарський суд відмовив ПАТ “ПУМБ” у прийнятті апеляційної скарги на ухвалу господарського суду Миколаївської області від 25.02.2010р. про відмову задоволенні клопотання про зупинення провадження у справі, з тих підстав, що можливість оскарження ухвали про відмову у задоволенні клопотання про зупинення провадження у справі положення ГПК України не передбачають. Перший заступник прокурора Миколаївської області у відзиві на апеляційну скаргу вказує на те, що судом не порушені норми матеріального та процесуального права при прийнятті оскаржуваного рішення та зазначає, що апелянт зловживає своїми процесуальними правами, не зовсім вірно застосувавши норми ч.3 ст.4 ЗУ “Про заставу” та ст.5 ЗУ “Про забезпечення вимог кредиторів та реєстрацію обтяжень”, враховуючи це просить відмовити в задоволенні апеляційної скарги ПАТ “ПУМБ” та залишити рішення господарського суду Миколаївської області без змін. У відзиві на апеляційну скаргу ВАТ НАК “Украгролізинг” в особі Миколаївської філії НАК “Украгролізинг” заперечує проти її задоволення з тих підстав, що скаржник неправильно тлумачить норми матеріального права (ст.4 ч.3 ЗУ „Про заставу”), за якими та згідно п.п.5.1, 5.4 договору лізингу до проведення остаточного розрахунку предмет лізинга залишається власністю лізингодавця і не може бути відчужений без його згоди у будь-який спосіб. В засіданні суду апеляційної інстанції прокурор та представник позивача підтримали доводи та вимоги своїх заперечень проти апеляційної скарги ПАТ „ПУМБ”. За клопотанням скаржника розгляд апеляційної скарги здійснено без участі його представника. ЗАТ „Росток” свого представника в засідання суду апеляційної інстанції не направило, незважаючи на належне повідомлення про час і місце розгляду справи. На підставі ст.25 ГПК України та згідно п.1.1 Статуту ПАТ „Перший український міжнародний банк” суд апеляційної інстанції замінив ЗАТ „Перший український міжнародний банк” його правонаступником - Публічним акціонерним товариством „Перший український міжнародний банк”. Перевіривши матеріали справи, повноту встановлення її обставин та відповідність ним висновків суду першої інстанції, правильність застосування судом норм матеріального і процесуального права, заслухавши пояснення представника позивача та прокурора, колегія суддів дійшла висновку про відсутність підстав для задоволення апеляційної скарги виходячи з наступного. Судом першої інстанції встановлено та підтверджено в ході апеляційного провадження , що 11.05.2004р. між ВАТ НАК “Украгролізинг” та ЗАТ „Росток” укладено договір №14-04-720фл з додатками до договору, згідно умов якого позивач передав відповідачу-1 у користування на 5 років (останній платіж 01.01.2010р.) 2 (два) комплекти обладнання для курей-несучок ОКН-4 вартістю 1894183,20грн. (з ПДВ) актами приймання-передачі №№ 1, 2 від 20.09.2004р. та від 31.12.2004р. При цьому закупівля обладнання здійснена позивачем на письмове замовлення лізиногоодержувача за рахунок коштів Державного бюджету України. ЗАТ „Росток” згідно п.1, п.3.5.1 договору лізингу зобов’язався своєчасно та у повному обсязі згідно погодженого графіку сплачувати лізингові платежі відповідно до умов договору. 10.01.2008р. ЗАТ „Росток” та ЗАТ „ПУМБ” уклали договір застави рухомого майна №7.4-87/ЗО (в забезпечення виконання зобов’язань відповідача-1 за кредитним договором №7.4-87 від 04.01.2008р.), за умовами якого ЗАТ „Росток” передано в заставу Банку рухоме майно згідно додатку №1 до договору у вигляді, серед іншого, обладнання ОКН-4 вартістю 408 996,81грн. та обладнання ОКН-4 вартістю 505 462,08грн. (позиції 64, 65 в переліку заставленого майна), гарантувавши при цьому, що предмет застави належить заставодавцю на праві власності згідно довідки від 12.11.2007р. та не існує жодних обтяжень та несплачених вимог стосовно цього майна (п.п.4.1.1-4.1.4 договору застави). З підстав невідповідності договору застави вимогам ст.4 ЗУ „Про заставу”, прокурор звернувся до суду з позовом про визнання його недійсним, вимоги якого підтримані позивачем - ВАТ НАК “Украгролізинг”. Місцевий господарський суд дійшов вірних висновків та на законних підставах визнав договір застави частково недійсним з моменту укладення з огляду наступного. Відповідно до ч.2 ст.4 ЗУ „Про заставу” предметом застави може бути майно, яке відповідно до законодавства України може бути відчужено заставодавцем та на яке може бути звернено стягнення. Аналогічне положення містить ч.1 ст. 576 ЦК України: предметом застави може бути будь-яке майно (зокрема річ, цінні папери, майнові права), що може бути відчужене заставодавцем і на яке може бути звернене стягнення. Відповідно до договору застави рухомого майна №7.4-87/ЗО від 10.01.2008р. ЗАТ “Росток” передало ПАТ “ПУМБ” в заставу майно, яке було отримано ним за договором лізингу №14-04-720 фл від 11.05.2004 р. Статтею 806 ЦК України визначено, що за договором лізингу одна сторона (лізингодавець) передає або зобов'язується передати другій стороні (лізингоодержувачеві) у користування майно, що належить лізингодавцю на праві власності і було набуте ним без попередньої домовленості із лізингоодержувачем (прямий лізинг), або майно, спеціально придбане лізингодавцем у продавця (постачальника) відповідно до встановлених лізингоодержувачем специфікацій та умов (непрямий лізинг), на певний строк і за встановлену плату (лізингові платежі). Відповідно до п. 3.8 договору №14-04-720 фл від 11.05.2004 р. лізингоодержувач –ЗАТ “Росток”у всіх реєстраційних, бухгалтерських документах тощо зобов’язаний здійснити запис “Власність ВАТ “НАК “Украгролізинг”. Відповідно до п. 5.1 предмет лізингу протягом всього строку дії договору є власністю лізингодавця, тобто ВАТ “НАК “Украгролізинг”. Пунктом 5.4 договору №14-04-720 фл від 11.05.2004 р. передбачено, що лізингоодержувач не має права передавати предмет лізингу в суборенду, сублізинг, заставляти чи відчужувати , або в будь-який спосіб розпоряджатися чи відчужувати предмет лізингу без письмового дозволу лізингодавцю. Пунктом 5.6 договору лізингу вказано, що предмет лізингу переходить у власність лізингоодержувача після закінчення строку дії договору і/ібо виконання зобов’язань щодо сплати всіх лізингових платежів і повної вартості предмета лізингу на підставі двостороннього акту приймання-передачі. Отже, відповідно до вищезазначених умов договору лізингу, до ЗАТ “Росток” на весь час дії договору переходило право користування майном, а не право власності на нього, тому розпорядження предметом лізингу шляхом укладення оспореного договору в частині застави предмету лізинга здійснено в порушення вимог ч.2 ст.4 ЗУ „Про заставу”. Суд першої інстанції правильно зазначив, що на час укладення договору застави предмет застави був власністю ВАТ “НАК “Украгролізинг”, що випливає також з рішення господарського суду Миколаївської області по справі №16/220/09 від 01.02.2010р., яке в частині стягнення з ЗАТ “Росток” 496337грн. заборгованості за договором фінансового лізингу, що виникла з 20.09.2008р. (по додатку №2) та з 02.07.2008р. (по додатку №4), набрало законної сили 25.03.2010р. з прийняттям Одеським апеляційним господарським судом постанови по вказаній справі. Адже наявність заборгованості за договором лізингу згідно з умовами п.5.6. цього договору виключає можливість переходу предмету лізинга у власність ЗАТ “Росток” і підписання відповідного двостороннього акту приймання-передачі, передбаченого цим пунктом договору. Відповідно до ч.1 ст.317 ЦК України власникові належать права володіння, користування та розпоряджання своїм майном. Таким чином, спірне рухоме майно станом на 10.01.2008р. не перебувало у власності відповідача-1 і він неправомірно привласнив повноваження власника цього майна (позивача) по розпорядженню предметом лізинга шляхом передачі його в заставу ПАТ “ПУМБ”. Відповідно до ч.1 ст.203 ЦК України зміст правочину не може суперечити цьому Кодексу, іншим актам цивільного законодавства, а також моральним засадам суспільства. Згідно ч.1 ст.215 ЦК України підставою недійсності правочину є недодержання в момент вчинення правочину стороною (сторонами) вимог, які встановлені частинами першою - третьою, п'ятою та шостою статті 203 цього Кодексу. Частина 3 ст. 215 ЦК України передбачає наступне: якщо недійсність правочину прямо не встановлена законом, але одна із сторін або інша заінтересована особа заперечує його дійсність на підставах, встановлених законом, такий правочин може бути визнаний судом недійсним (оспорюваний правочин). Наявність охоронюваного законом інтересу щодо заперечення дійсності договору застави №7.4-87/ЗО від 10.01.2008р. як власником цього майна обґрунтована та доведена позивачем поданими доказами, отже з підстав невідповідності закону (ч.1 ст.203 ЦК України) договір застави правомірно визнаний судом недійсним з моменту укладення згідно з ч.3 ст.215 ЦК України, ст. 236 цього Кодексу. Посилання скаржника на незаконність відхилення його клопотання про зупинення провадження у справі до набрання законної сили рішенням господарського суду Миколаївської області від 01.02.2010р. по справі №16/220/09 відхиляються судовою колегією, оскільки неможливості розгляду даної справи до вирішення справи №16/220/09 згідно з ч.1 ст.79 ГПК України в даному випадку не вбачається, що випливає з дослідження предмету спору в справі №16/220/09. Безпредметними є й посилання скаржника на положення ч.3 ст.4 ЗУ „Про заставу”, оскільки ця норма витлумачена скаржником на користь своєї позиції без наведення її повного тексту: предметом застави може бути майно, яке стане власністю заставодавця після укладення договору застави, в тому числі продукція, плоди та інші прибутки (майбутній урожай, приплід худоби тощо), якщо це передбачено договором . Натомість, договір застави був укладений з гарантією ЗАТ “Росток” щодо належності спірного рухомого майна йому на праві власності і відсутності будь-яких обмежень щодо розпорядження ним, а не з застереженням, що обладнання стане власністю відповідача-1 у майбутньому. Не вбачає судова колегія також і наголошеного скаржником порушення норм процесуального права у зв’язку з одночасним відхиленням його клопотання про зупинення провадження та прийняттям оскаржуваного рішення, оскільки норми ГПК України не містять подібних обмежень для господарського суду у цьому питанні. Наполягаючи на нез’ясуванні судом обставин, що мають значення для справи, в частині встановлення ідентичності предмету лізингу та спірної частини предмету застави, скаржник не зважив на те, що відповідно до ст. 33 ГПК України кожна сторона повинна довести ті обставини, на які вона посилається як на підставу своїх вимог і заперечень. Докази подаються сторонами та іншими учасниками судового процесу. Натомість, жодних вказівок на цю обставину в ході розгляду справи в суді першої інстанції, як і доказів в підтвердження своїх припущень, ПАТ “ПУМБ” не робив та не надавав. Суду апеляційної інстанції, незважаючи на достатній час для подання відповідних доказів з врахуванням вимог ст. 101 ГПК України, будь-які докази в підтвердження згаданих посилань надані не були, в той час, як згідно ст. 33 ГПК України тягар доказування певних обставин покладається на сторону, яка на них посилається. Інші доводи апеляційної скарги спростовуються вищенаведеними висновками суду апеляційної інстанції і підставою для зміни або скасування оскаржуваного рішення слугувати не можуть. Твердження ПАТ “ПУМБ” про неправомірне порушення судом першої інстанції провадження у справі за позовом прокурора в інтересах суб’єкта гоподарювання суперечать ст.2 ГПК України та змісту пункту 4 мотивувальної частини рішення Конституційного суду України від 08.04.1999р. і до уваги братись не можуть як підстава для залишення позову прокурора без розгляду і скасування оскаржуваного рішення. На підставі вищевикладеного, колегія суддів залишає оскаржене рішення від 25.02.2010р. по справі №9/2/10 без змін як законне та обґрунтоване (з врахуванням підстав та мотивів задоволення позовних вимог, викладених вище по тексту постанови), апеляційну скаргу ПАТ „Перший український міжнародний банк” –без задоволення. Керуючись ст.ст. 99, 101-103, 105 ГПК України, колегія суддів Постановила: Рішення господарського суду Миколаївської області від 25.02.2010р. залишити без змін, апеляційну скаргу ПАТ „Перший український міжнародний банк” – без задоволення. Постанова в порядку ст. 105 ГПК України набирає законної сили з дня її прийняття. Постанова суду апеляційної інстанції може бути оскаржена у касаційному порядку до Вищого господарського суду України. Головуючий суддя М.А. Мишкіна Суддя М.В. Сидоренко Суддя Н.Б. Таценко http://www.reyestr.court.gov.ua/Review/10178684

-

Хорошее решение. Суд правильно установил, что у лица не было доверенности от директора на подписание договора поручительства, а решение общего собрания акционеров и устав не давали ему такого права.

-

SOS! Правексбанк Киев, валютный кредит, ипотека

topic ответил на ztarrr автора ANTIRAID в Юридична консультація - чати з юристом

1. Если нотариус ушла на пенсию, письмо можете направить в государственную нотариальную контору нотариального округа, где работала эта нотариус.2. Письмо лучше отправить и от Вашего имени и от имени Вашего супруга. 3. Извиняться Вам нечего. В любом случае эта ситуация как-то решиться. Сам собой кредит не рассосется. У Вас есть возможность затянуть процесс и поискать другую работу, либо сдаться и ждать, что будет дальше. Но из опыта могу сказать, что простое ожидание ни к чему хорошему не приводит. На сколько я понимаю у Вас есть хороший шанс защитить жилье в котором Вы проживаете вместе с ребенком и не дать возможности обратить на него взыскание посредством исполнительной надписи нотариуса. Поэтому решение остается за Вами. А решите бороться, Вы всегда здесь найдете поддержку. Желаю успехов. -

SOS! Правексбанк Киев, валютный кредит, ипотека

topic ответил на ztarrr автора ANTIRAID в Юридична консультація - чати з юристом

Получать новый акт или нет, чтобы на дом вместе с землей могли обратить взыскание решать Вам.А письмо я рекомендую написать. Направьте его обоим нотариусам и банку. -

SOS! Правексбанк Киев, валютный кредит, ипотека

topic ответил на ztarrr автора ANTIRAID в Юридична консультація - чати з юристом

В первую очередь обязательно напишите письмо в банк и нотариусу который оформлял ипотеку, что Вы не согласны с суммой долга и планируете ее оспаривать в судебном порядке. Это сделает невозможным осуществления исполнительной надписи.А дальше попробуйте еще раз пообщаться с банком по вопросу реструктуризации, определите сумму, которую Вы можете оплачивать ежемесячно. -

Наберите и пообщаемся. Мои телефоны есть в подписи. Либо 050-809-2796 Ростислав Юрьевич.

-

Решение Ленинского рай суда

topic ответил на alfaserv автора ANTIRAID в Антиколеторські послуги, допомога позичальникам, повернення депозитів

Срочно возьмите аудиозапись процесса и получили ли Вы текст короткого решения (резулятивной части)? -

Договор поручительства

topic ответил на serega83 автора ANTIRAID в Юридична консультація - чати з юристом

В Вашем случае можно пытаться признать поручительство таким, что прекратило действие, если банк на протяжении полугода с момента наступления срока исполнения обязательства не предъявил иска к поручителю. Срок же исполнения обязательства установлен - график платежей.Но попробовать никогда не поздно. -

Вы абсолютно правы это метод давления. Вы можете написать им ответное письмо о том, что также собираетесь обратится в органы внутренних дел и привлечь их к уголовной ответственности за принуждение к исполнению гражданско-правовых обязательств.

-

Обжалование постановления государственного исполнителя

topic ответил на Александра автора ANTIRAID в Загальні питання та новини з сайту

В действиях исполнительной службы нет нарушений. Если ВССУ выдаст определение о приостановке исполнения решения суда, то Вы сможете данное постановление передать в ГИС и они остановят исполнительное производство.Если Вы хотите все же обжаловать постановление об открытии исполнительного производства, то заявление необходимо готовить в тот суд, который выдал исполнительный лист. -

Принят закон № 7351

topic ответил на Адреналинша автора ANTIRAID в Антиколеторські послуги, допомога позичальникам, повернення депозитів

Будем ждать полный текст и вето президента. -

Почитайте здесь: http://antiraid.com.ua/articles/7987-sudov...vidnosinah.html

-

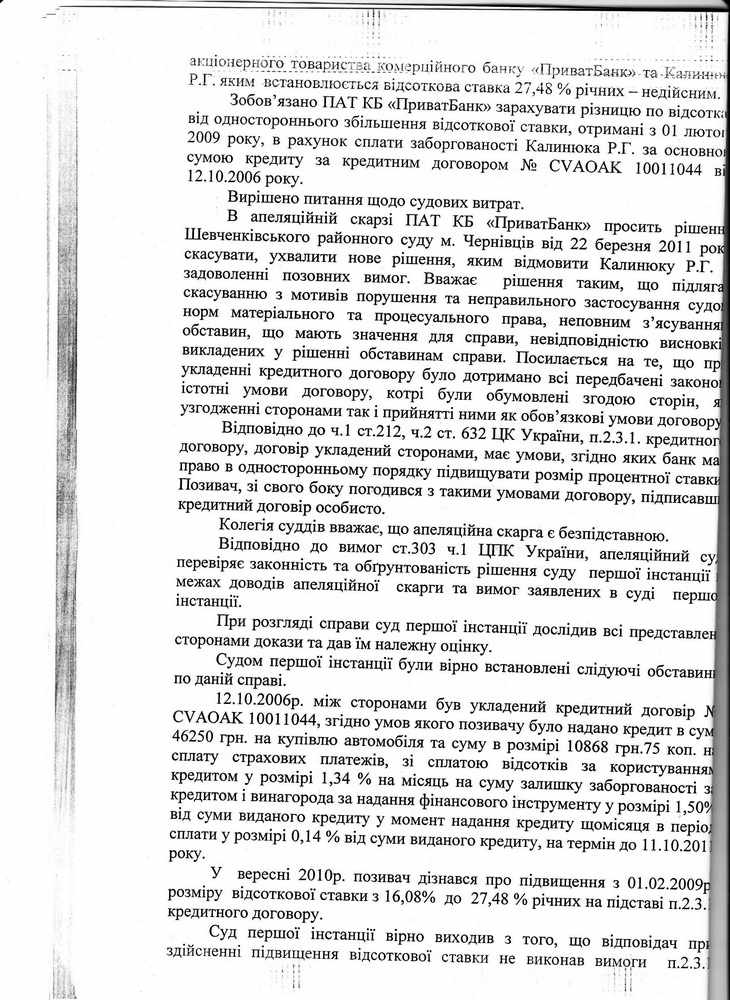

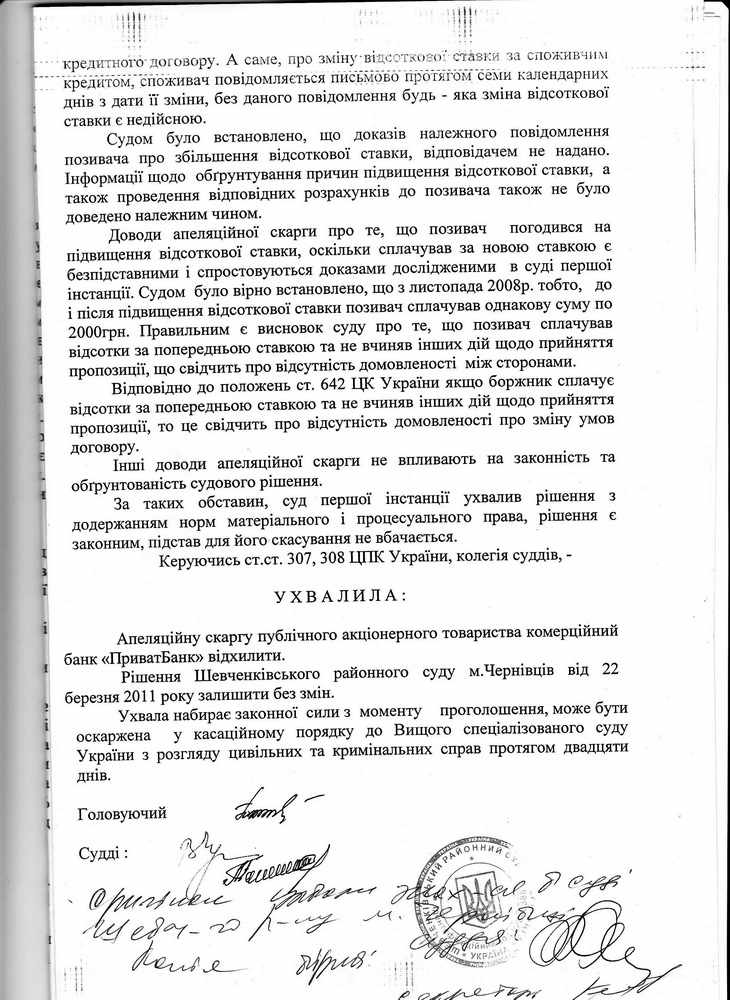

Определение апелляционного суда Черновицкой области от 20.04.2011 по делу №22ц-864/11, котоорым оставлено в силе решение Шевченковского районного суда г. Черновцы от 22.03.2011 по делу №2-304/11 о недействительности увеличения процентной ставки Приватбанком и обязательстве банка зачислить переплату в тело кредита.

-

Решение Шевченковского районного суда г. Черновцы от 22.03.2011 по делу №2-304/11 о недействительности увеличения процентной ставки Приватбанком и обязательстве банка зачислить переплату в тело кредита.

-

АПЕЛЯЦІЙНИЙ СУД ЧЕРНІВЕЦЬКОЇ ОБЛАСТІ _______________________________________________________________________ РІШЕННЯ ІМЕНЕМ УКРАЇНИ 2 лютого 2011 року м. Чернівці Колегія суддів судової палати у цивільних справах апеляційного суду Чернівецької області у складі: головуючого Яремко В. В. суддів: Галичанського А.Д., Перепелюк І.Б., секретар Ласій О.І. з участю представника позивача ОСОБА_1, розглянувши у відкритому судовому засіданні справу за позовом ОСОБА_2 до Публічного акціонерного товариства комерційний банк «ПриватБанк»(далі –ПАТ «ПриватБанк») про визнання недійсними підвищення відсоткової ставки за кредитним договором, повідомлення про таке підвищення, зобов’язання знизити відсоткову ставку, скасування нарахованої заборгованості, за апеляційною скаргою ПАТ «ПриватБанк»на рішення Шевченківського районного суду м.Чернівці від 7 грудня 2010 року, встановила: У листопаді 2010 року ОСОБА_2 звернулася до суду з названим позовом до ПАТ «ПриватБанк». Зазначала, що 25 квітня 2008 року між нею та ПАТ «ПриватБанк»був укладений договір про іпотечний кредит, відповідно до умов якого вона отримала кредит у сумі 400000 грн. зі сплатою 15% річних за користування кредитом, а також інших платежів, визначених цим договором. 14 січня 2009 року вона отримала від ПАТ «ПриватБанк»лист від 25 грудня 2008 року щодо підвищення відсоткової ставки за кредотом до 30% річних із наданням строку до 20 січня 2009 року для висловлення своєї можливої незгоди із таким підвищенням. 19 січня 2009 року вона направила відповідачу лист, в якому зазначила свою незгоду на підняття відсоткової ставки. Посилаючись на те, що відповідач в подальшому безпідставно в односторонньому порядку підвищив відсоткову ставку за договором, ОСОБА_2 просила визнати недійсними підвищення відсоткової ставки за кредитним догвором, повідомлення про таке підвищення, зобов’язання знизити відсоткову ставку, скасування нарахованої заборгованості. Рішенням Шевченківського районного суду м.Чернівці від 7 грудня 2010 року позов ОСОБА_2 задоволено. Вирішено питання про судові витрати. В апеляційній скарзі ПАТ «ПриватБанк»просить рішення суду першої інстанції скасувати, ухвалити нове рішення про відмову в задоволенні позову ОСОБА_2 Посилається на неповне з’ясування судом обставин справи, невідповідність висновків суду фактичним обставинам справи, недоведеність обставин, що мають значення для справи, порушення та неправильне застосування судом норм матеріального права. Колегія суддів, перевіривши законність і обґрунтованість рішення суду першої інстанції в межах доводів апеляційної скарги та вимог, заявлених у суді першої інстанції вважає, що апеляційна скарга підлягає задоволенню частково з наступних підстав. Судом першої інстанції встановлено, що 25 квітня 2008 року між позивачкою та ПАТ «ПриватБанк»був укладений договір про іпотечний кредит, відповідно до умов якого позивачка отримала кредит у сумі 400000 грн. зі сплатою 15% річних за користування кредитом, а також інших платежів, визначених цим договором. 14 січня 2009 року ОСОБА_2 отримала від ПАТ «ПриватБанк» лист щодо підвищення відсоткової ставки за кредитом до 30% річних із наданням строку до 20 січня 2009 року для висловлення своєї можливої незгоди із таким підвищенням Із зазначеним підвищенням відсоткової ставки позивачка не погодилася, надіславши відповідачеві письмове заперечення. Відповідно до частини першої статті 5 ЦК України акти цивільного законодавства регулюють відносини, які виникли з дня набрання ними чинності. 9 січня 2009 року набрав чинності Закон України № 661-VІ від 12 грудня 2008 року «Про внесення змін до деяких законодавчих актів України щодо заборони банкам змінювати умови договору банківського вкладу та кредитного договору в односторонньому порядку»(далі –Закон № 661-VІ). Зазначеним Законом ЦК України доповнено статтею 1056-1 «Проценти за кредитним договором», відповідно до частин другої та третьої якої встановлений договором розмір процентів не може бути збільшений банком в односторонньому порядку. Умова договору щодо права банку змінювати розмір процентів в односторонньому порядку є нікчемною. Встановлено, що хоча лист банку про підвищення відсоткової ставки і датований 25 грудня 2008 року, проте фактично відправлений поштою позивачці лише 8 січня 2009 року. ПАТ КБ «ПриватБанк»було достовірно відомо про те, що 9 січня 2009 року набирає чинності Закон № 661-VІ і збільшення банком розміру процентів за кредитними договорами у односторонньому порядку з 1 лютого 2009 року є незаконним, оскільки на той час уже була чинною стаття 1056-1 ЦК України про заборону таких дій. При встановлені зазначених фактів рішення суду першої інстанції про визнання недійсним підвищення відсоткової ставки за кредитним договором, скасування нарахованої в результаті такого підвищення заборгованості є по суті правильним, оскільки судом не було порушено норм процесуального права, правильно застосовано норми матеріального права. Доводи апеляційної скарги про прийняття ПАТ «ПриватБанк»рішення про збільшення процентної ставки до 9 січня 2009 року –дня набрання чинності Законом № 661-VІ є необґрунтованими. Встановлено, що позичальником не прийнято пропозиції ПАТ «ПриватБанк»про збільшення процентної ставки, будь-яких дій, які б свідчили про прийняття пропозиції відповідача про підвищення ставки ОСОБА_2 не вчиняла, продовжувала сплачувати проценти згідно первинних умов договору. Таким чином, колегія суддів приходить до висновку, що рішення суду першої інстанції в частині позову про визнання недійсним підвищення відсоткової ставки за кредитним догвором, зобов’язання знизити відсоткову ставку, скасування нарахованої заборгованості ухвалено на підставі повного з’ясування обставин справи, відповідності висновків суду фактичним обставинам справи, доведеності обставин, що мають значення для справи, з додержанням норм матеріального та процесуального права, а доводи апеляційної скарги не дають підстав для його скасування. Що ж стосується рішення суду першої інстанції в частині задоволення позову ОСОБА_2 до ПАТ «ПриватБанк»про визнання недійсним повідомлення про підвищення відсоткової ставки за кредитним договором, зобов’язання знизити відсоткову ставку за кредитним договором то воно є помилковим. Повідомлення про підвищення відсоткової ставки за кредитним договором є лише формою реалізації права кредитодавця на таке підвищення і саме по собі не тягне настання правових наслідків для ОСОБА_2 Оскільки права позивача повідомленням про підвищення відсоткової ставки за кредитним договором не порушено, то й суд не мав підстав для задоволення позову в цій частині. Безпідставним у даній справі є і задоволення вимог позивача про зобов’язання знизити відсоткову ставку за кредитним договором. Такі вимоги є зайвими, оскільки судом визнано недійсним підвищення відсоткової ставки за кредитним договором та скасовано нараховану заборгованість. Оскільки рішення в частині задоволення позову ОСОБА_2 до ПАТ «ПриватБанк» про визнання недійсним повідомлення про підвищення відсоткової ставки за кредитним договором, зобов’язання знизити відсоткову ставку за кредитним договором ухвалено з порушенням норм матеріального та процесуального права, то воно підлягає скасуванню з ухваленням в цій частині нового рішення про відмову у позові. Заслуговують на увагу і доводи апеляційної скарги щодо неправомірності посилання в рішенні суду як на підставу задоволення позовних вимог на норми Закону України «Про захист прав споживачів». Застосування згаданого Закону до спорів, які виникають з кредитних правовідносин, можливе в тому разі, якщо предметом і підставою позову є питання надання інформації споживачеві про умови отримання кредиту, типи відсоткової ставки, валютні ризики, процедура виконання договору тощо, які передують укладенню договору. Після укладення договору між сторонами виникають кредитні правовідносини, тому до спорів щодо виконання цього договору цей закон не може застосовуватись, а застосуванню підлягає спеціальне законодавство в системі кредитування. Тому на часткове задоволення доводів апеляційної скарги з мотивувальної частини рішення слід виключити посилання на ст. ст. 4, 11, 15, 22 Закону України «Про захист прав споживачів» як на підставу задоволення позовних вимог. На підставі наведеного та керуючись ст. ст. 307, 309 ЦПК України, колегія суддів вирішила: Апеляційну скаргу Публічного акціонерного товариства комерційний банк „ПриватБанк” задовольнити частково. Рішення Шевченківського районного суду м.Чернівці від 7 грудня 2010 року в частині задоволення позову ОСОБА_2 до Публічного акціонерного товариства комерційний банк «ПриватБанк»про визнання недійсним повідомлення про підвищення відсоткової ставки, зобов’язання знизити відсоткову ставку за кредитним договором скасувати. У задоволенні вказаних позовних вимог відмовити. Виключити з мотивувальної частини рішення посилання на ст. ст. 4, 11, 15, 22 Закону України «Про захист прав споживачів»як на підставу задоволення позовних вимог. В решті рішення суду першої інстанції залишити без змін. Рішення набирає законної сили з моменту проголошення, але може бути оскаржене в касаційному порядку до Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ протягом двадцяти днів. Головуючий Судді: http://www.reyestr.court.gov.ua/Review/15070262

-

Решение Шевченковского районного суда г. Черновцы от 29.03.2011 по делу №2-917/2011 о прекращении договора поручительства с банком Финансы и кредит в связи со смертью заемщика.

-

Как вести себя в суде

topic ответил на Alla1975 автора ANTIRAID в Загальні питання та новини з сайту

Если поднимали процентную ставку или делали Вам реструктуризацию в связи с чем сумма по кредиту увеличилась, и поручитель не давал на это согласие, то можете просить суд признать договор поручительства прекратившим свое действие ( ст.559 Гражданского кодекса).Также обратите внимание, что пеню могут взыскать только за год и попросите суд применить к требованием по пене срок исковой давности. Помимо этого принесите в суд справки о зарплате и попросите уменьшить размер пени и штрафов в связи с тяжелым материальным положением. Если у Вас кроме этого автомобиля ничего нет, а есть только официальное место работы, то с Вас будут через исполнительную службу после реализации автомобиля удерживать не более 20% от официальной зарплаты. -

Справа № 2-1129/10 РІШЕННЯ ІМЕНЕМ УКРАЇНИ 26 травня 2010 р. Жовтневий районний суд м. Дніпропетровська У складі: Головуючого – судді Мазниці А.А. При секретарі – Ковальській Т.Г. За участю: Позивача – ОСОБА_1 Представника відповідача – ОСОБА_2 Розглянувши у відкритому судовому засіданні цивільну справу за позовом ОСОБА_1 до Публічного акціонерного товариства Комерційного банку “ПриватБанк” та ОСОБА_3 про визнання правочину недійсним та відшкодування моральної шкоди, - В С Т А Н О В И В : Позивачка у червні 2009 року звернулася до суду з вищезазначеним позовом. В обґрунтування заявлених вимог послалася на те, що 07.11.2007 р. в неї був викрадений паспорт громадянина України та довідка про присвоєння ідентифікаційного номеру, у зв’язку з чим 27.11.2007 р. вона отримала новий паспорт. У подальшому з’ясувалося, що втрачений нею паспорт був підроблений відповідачем ОСОБА_3 шляхом вклеювання до нього власної фотографії та використаний останньою для укладання з шахрайською метою від імені позивачки кредитного договору від 05.12.2007 р. № k3xrFD02400106 з відповідачем ПАТ КБ “ПриватБанк”. За вчинення цього та інших злочинів ОСОБА_3 була засуджена вироком Шевченківського районного суду м. Києва від 31.07.2009 р. у кримінальній справі № 1-934/2009, про що відповідачеві ПАТ КБ “ПриватБанк” було достовірно відомо. Незважаючи на своєчасне повідомлення позивачкою працівників служби безпеки ПАТ КБ “Приватбанк” про обставини, пов’язані з викраденням її паспорту, на протязі тривалого часу працівниками цього відповідача вчинялися дії щодо стягнення з неї заборгованості за вищезазначеним договором – неодноразові дзвінки на домашній телефон, звернення до суду з заявою про видачу судового наказу, подання до суду позову про стягнення боргу, передання даних про позивачку колекторській агенції “Вердикт” тощо. Тим самим позивачці були створені значні незручності, оскільки вона змушена була витрачати час та власні кошти на доведення своєї непричетності до отримання кредиту – відвідувати суди та правоохоронні органи, підрозділи ПАТ КБ “ПриватБанк”, спілкуватися з різними особами, збирати документи, для чого залишати своє робоче місце. У зв’язку з цим був порушений звичний для неї уклад життя, зазнані душевні страждання та переживання, втрачений спокій як позивачкою, так і членами її сім’ї, чим їй заподіяна моральна шкода. На підставі викладеного, з урахуванням уточнення позову (а.с. 93-97), ОСОБА_1 просила суд визнати недійсним кредитний договір від 05.12.2007 р. № k3xrFD02400106 та стягнути з ПАТ КБ “ПриватБанк” на її користь 45.000, 00 грн. у відшкодування моральної шкоди та судові витрати. У судовому засіданні позивачка заявлені вимоги підтримала у повному обсязі, на їх задоволенні наполягала. Представник відповідача ПАТ КБ “ПриватБанк” проти позову заперечувала, посилаючись на його безпідставність та відсутність вини цього відповідача у заподіянні шкоди позивачці. Відповідач ОСОБА_3 до суду не з’явилася, про день та час розгляду справи була повідомлена належним чином (а.с. 92), про причини неявки суд не повідомила, що є підставою для розгляду справи за її відсутності. Вислухавши пояснення осіб, що приймають участь у справі, дослідивши письмові докази, суд приходить до наступного. Судом встановлено, що 07.11.2007 р. позивачка ОСОБА_1 звернулася до Шевченківського РВ ГУМВС України у м. Києві з заявою про викрадення в неї паспорту громадянина України та 27.11.2007 р. отримала новий паспорт серії НОМЕР_1 (а.с. 16, 23). Втрачений позивачкою паспорт серії СО № 040174 був підроблений відповідачем ОСОБА_3 шляхом вклеювання до нього власної фотографії та використаний останньою для укладання від імені позивачки оспорюваного у справі кредитного договору від 05.12.2007 р. № k3xrFD02400106 з відповідачем ПАТ КБ “ПриватБанк” з шахрайською метою заволодіння майном, придбаним за кредитні кошти (а.с. 24-26, 30-34). За вчинення цього та інших злочинів ОСОБА_3 була засуджена вироком Шевченківського районного суду м. Києва від 31.07.2009 р. у кримінальній справі № 1-934/2009 (а.с. 59-78). У вересні 2008 р. ПАТ КБ “ПриватБанк” звернувся до Святошинського районного суду м. Києва з заявою про видачу судового наказу про стягнення з позивачки заборгованості за вищезазначеним договором, яка була задоволена, втім у подальшому виданий судовий наказ був скасований за заявою позивачки (а.с. 9, 10, 13, 17-19). У грудні 2008 року ПАТ КБ “ПриватБанк” звернувся до Святошинського районного суду м. Києва з позовом до ОСОБА_1 про стягнення заборгованості за вищезазначеним кредитним договором (а.с. 20, 27, 28), який ухвалою суду від 11.03.2009 р. був залишений без розгляду у зв’язку з неодноразовою неявкою представника позивача до суду (а.с. 14). Також з матеріалів справи вбачається, що позивачкою була отримана досудова вимога Колекторської агенції “Вердикт”, якою вона була повідомлена про необхідність погашення заборгованості за вищезазначеним кредитним договором у розмірі 15.611, 74 грн. у строк до 18.08.2009 р. і про те, що повноваження щодо стягнення даної суми передані ПАТ КБ “ПриватБанк” зазначеній агенції, що почала судові процедури. Аналізуючи виниклі між сторонами правовідносини, суд доходить висновку про наступне. Так, відповідно до ст. 215 ЦК України недійсним є зокрема правочин, недійсність якого встановлена законом (нікчемний правочин), а ст. 228 ЦК України встановлена недійсність правочину, що порушує публічний порядок, в тому числі спрямованого на незаконне заволодіння майном юридичної або фізичної особи. Визнання нікчемного правочину недійним у судовому порядку згідно ч. 2 ст. 215 ЦК України не вимагається, втім закону не суперечить. Оскільки з фактичних обставин справи вбачається, що оспорюваний кредитний договір від 05.12.2007 р. № k3xrFD02400106 був укладений не позивачкою, а ОСОБА_3, яка видала себе за позивачку шляхом використання підробленого документу, що ідентифікує особу, а також цей правочин був спрямований не на реальне настання передбачених ним цивільно-правових наслідків, а на шахрайське заволодіння майном, придбаним за кредитні кошти, він є таким, що порушує публічний порядок, а отже нікчемним. За викладених обставин суд оцінює позовні вимоги в частині визнання його недійсним як обгрунтовані і такі, що підлягають задоволенню. Позовні вимоги в частині відшкодування моральної шкоди суд вважає такими, що не підлягають задоволенню, виходячи з наступного. Так, відповідно до ст. 1167 ЦК України моральна шкода, завдана фізичній або юридичній особі неправомірними рішеннями, діями чи бездіяльністю, відшкодовується особою, яка її завдала, за наявності її вини, крім випадків, встановлених законодавством, а отже задоволення позовних вимог про відшкодування моральної шкоди може мати місце лише за умови доведення неправомірності та винності дій відповідача. Як вбачається зі змісту позову, позивачка пов’язує заподіяння їй моральної шкоди з діями відповідача ПАТ КБ “ПриватБанк” в частині недбалого ставлення його працівників до своїх службових обов’язків щодо перевірки особи позичальника при укладанні спірного кредитного договору, необґрунтованого звернення цього відповідача до суду з заявою про видачу судового наказу а у подальшому з позовною заявою про стягнення заборгованості, ухилення від відкликання цих звернень, а також з неодноразовими дзвінками представників банку на телефони позивачки, передання інформації про неї колекторській агенції. В той же час право на звернення до суду в порядку цивільного судочинства випливає з положень ст. 3 ЦПК України і не може бути обмежене, а дії щодо реалізації цього права, вчинені у межах процесуального закону, не можуть бути визнані неправомірними. Згідно ст. 11 ЦПК України особа, що звернулася до суду, самостійно на власний розсуд розпоряджається своїми вимогами та процесуальними правами, а отже вчинення або не вчинення нею певних процесуальних дій не може вважатися неправомірним. Також не суперечить закону звернення відповідача ПАТ КБ “ПриватБанк” до юридичної особи, що на договірних засадах надає послуги з стягнення дебіторської заборгованості, та повідомлення про це позивачки, а посилання її на дзвінки працівників ПАТ КБ “ПриватБанк”, що надходили на її телефони, не підтверджені доказами. Доводи в частині недбалого ставлення працівників ПАТ КБ “ПриватБанк” до своїх службових обов’язків щодо перевірки особи позичальника при укладанні спірного кредитного договору не можуть бути прийняті до уваги, оскільки з фактичних обставин справи вбачається, що вони були введені в оману шахрайськими діями ОСОБА_3, посилання позивачки на можливість виявлення обману за умови належної перевірки наданих позичальником документів мають характер припущення. Крім того, відповідно до положень чинного цивільного законодавства, що знайшли узагальнене відображення у Постанові Пленуму ВСУ від 31.03.1995 р. № 4 “Про судову практику у справах про відшкодування моральної (немайнової) шкоди”, під такою шкодою слід розуміти втрати немайнового характеру внаслідок моральних чи фізичних страждань, або інших негативних явищ, заподіяних фізичній чи юридичній особі незаконними діями або бездіяльністю інших осіб. Моральна шкода може полягати, зокрема: у приниженні честі, гідності, престижу або ділової репутації, моральних переживаннях у зв’язку з ушкодженням здоров’я, у порушенні права власності (в тому числі інтелектуальної), прав, наданих споживачам, інших цивільних прав, у зв’язку з незаконним перебуванням під слідством і судом, у порушенні нормальних життєвих зв’язків через неможливість продовження активного громадського життя, порушенні стосунків з оточуючими людьми, при настанні інших негативних наслідків. При вирішенні питання про відшкодування моральної шкоди суд повинен зокрема з’ясувати, чим підтверджується факт заподіяння позивачеві моральних чи фізичних страждань або втрат немайнового характеру, за яких обставин чи якими діями (бездіяльністю) вони заподіяні, а також інші обставини, що мають значення для вирішення спору, а отже згадані обставини підлягають доведенню позивачем. Таким чином, сам по собі факт порушення права, за відсутності доведеної наявності вищезазначених втрат немайнового характеру, не є підставою для відшкодування моральної шкоди, а її наявність відповідно до загальних засад змагальності цивільного процесу, закріплених у ст. ст. 10, 60 ЦПК України, підлягає доведенню особою, що порушує питання про її відшкодування, на загальних підставах. Згідно матеріалам справи позивачка, посилаючись на порушення її права та наводячи певні міркування на їх обгрунтування, одночасно не підтверджує будь-якими доказами наявність у неї втрат нематеріального характеру, з якими цивільне законодавство пов’язує виникнення права на відшкодування моральної шкоди. За викладених обставин суд вважає за необхідне у задоволенні позову в частині відшкодування такої шкоди – відмовити. Вирішуючи питання про розподіл судових витрат у справі, суд приходить до наступного. Так, оскільки у позові було заявлено дві вимоги нематеріального характеру, з яких задоволена одна, підлягає стягненню з відповідачів на користь позивача 8,50 грн. судового збору та 7,50 грн. витрат на інформаційно-технічне забезпечення розгляду справи, а також Ѕ частина витрат на проїзд позивачки до суду, оформлення довіреності представника, поштових витрат (а.с. 98-101). Витрати на оплату правової допомоги компенсації не підлягають, оскільки не надані докази їх фактичного здійснення. На підставі викладеного, керуючись ст. ст. 215, 228, 1167 ЦК України, ст. ст. 10, 11, 60, 88, 212-215 ЦПК України, - В И Р І Ш И В : Позов – задовольнити частково. Кредитний договір від 05.12.2007 р. № k3xrFD02400106 – визнати недійсним. У задоволенні решти вимог – відмовити. В порядку розподілу судових витрат стягнути на користь ОСОБА_1 з Публічного акціонерного товариства Комерційного банку “ПриватБанк” та ОСОБА_3 1.004, 32 грн. у рівних частках – по 502, 16 грн. (п’ятсот дві гривні 16 коп.) з кожного. Рішення набирає законної сили після закінчення строку подання заяви про його апеляційне оскарження, якщо таку заяву не буде подано. У випадку подання заяви про апеляційне оскарження, але не подання у двадцятиденний строк апеляційної скарги, рішення набирає законної сили після закінчення такого строку. У разі подання апеляційної скарги рішення, якщо його не скасовано, набирає чинності після розгляду справи апеляційним судом. Заява про апеляційне оскарження рішення може бути подана протягом десяти днів з дня його проголошення, апеляційна скарга подається протягом двадцяти днів після подання заяви про апеляційне оскарження. Суддя: http://www.reyestr.court.gov.ua/Review/9685595

-

Справа № 2-1372-2010 рік РІШЕННЯ ІМЕНЕМ УКРАЇНИ 24 червня 2010 року Чугуївський міський суд Харківської області в складі: головуючого – судді Ковригіна О.С. при секретарі Фатєєвої С.М. розглянувши у відкритому судовому засіданні у м. Чугуєві Харківської області цивільну справу за позовом ОСОБА_1 до товариства з обмеженою відповідальністю «СПОЖИВ СЕРВІС» про визнання недійсним кредитного договору та третейського застереження недійсними, В С Т А Н О В И В: Позивач звернувся до суду з позовом про захист прав споживача, визнання недійсним третейського застереження, визнання недійсним договору. Зазначає, що 05 квітня 2008 року між Позивачем ОСОБА_1 (позичальник) та Відповідачем ТОВ «СПОЖИВ СЕРВІС» (кредитодавцем) на бланку №007589 був укладений договір кредиту № ФФФ61415125. Відповідно до умов договору Кредитодавець надає Позичальнику Кредит на загальну суму 5 555,56 грн. строком до 05 жовтня 2009 р. Щомісячний платіж Позичальника складає не менш ніж 533,00 грн. У відповідності до положень ст. 1 договору кредиту Кредит надавався позичальнику на споживчі цілі, сплату частину комісії Кредитодавця за надання Кредиту в сумі 166,67 грн., сплату страхового платежу в сумі 388,89 грн. Стверджуе, що зазначені правовідносини підпадають під дію Закону України «Про захист прав споживачів», оскільки готівкові кошти у розмірі 5555,56 грн. надавалися споживачу на споживчі цілі. Посилається на те, що відповідно до п. 1.3.3. Договору, Позичальником було сплачено страховий платіж у розмірі 388,89 грн., що відповідно до розширеного трактування положень ст.6 Закону України «Про страхування», є страхуванням кредиту (у тому числі страхування відповідальністі Позичальника за непогашення кредиту). Сумнівається, щодо дійсності розміру страхового платежу при сумі кредиту в розмірі 5555,56 грн., крім того, не зазначено страхувальника, що певною мірою свідчить про те, що зазначений страховий платіж є одним з видів «прихованої комісії» та був отриманий Кредитодавцем. Вказує на те, що Кредитодавцем було проігноровано положення п.2 ст.11 Закону України «Про захист прав споживачів» в частині письмового повідомлення «вартості» Кредиту, не було надано письмовий графік погашення кредиту. В усному порядку йому було повідомлено, що Позивачу ОСОБА_1 потрібно платити не менш ніж 533,00 грн. щомісяця, до 05.10.2009р., в той час як наведена сума закріплена і в умовах Договору. Крім того, посилання на згаданий закон містить п. 8.6. договору. Згідно умов зазначеного договору кредиту п. 7.1. мав третейське застереження у відповідності до якого будь-який спір, що виникає за даним договором у тому числі щодо його укладання, розірвання, не виконанням або недійсністю, підлягає розгляду в Третейському суді Асоціації захисту прав приватних інвестицій, м. Харків. Зазначений договір як і третейське застереження є недійсними виходячи з того, що у відповідності до приписів ст. 1054 ЦК України, право надання кредиту передбачено банку або іншій фінансовій установі. Як вбачається з тексту договору кредиту № ФФФ61415125 кредитодавцем є Товариство з обмеженою відповідальністю «СПОЖИВ СЕРВІС» (Відповідач), який згідно вказаній організаційно-правовій формі не належить до банку або фінансової установи, які створюються у формі акціонерних товариств, повних товариств або кредитних спілок, згідно Закону України «Про банки та банківську діяльність» та Закону України «Про кредитні спілки». Відповідач також не є особою виключним видом діяльності якої є надання фінансових послуг та який внесений до відповідного реєстру, оскільки наведене не зазначене у тексті договору. Кошти, які були отримані Позивачем від Відповідача були йому повернуті шляхом перерахування коштів на поточний рахунок Відповідача, що підтверджується копіями банківських документів. Станом на 27.02.2010 року усього сплачено 7462,00 грн. Заборгованості перед Відповідачем не існує, зайво сплачено 1906,44 грн., які підлягають поверненню Позивачу у встановленому порядку. Не зважаючи на повну сплату суми кредиту Позивачем, Відповідач вчиняє дії, які порушують встановлений порядок та діюче законодавство України звертаючись до Позивача шляхом залучення інших осіб до яких Позивач не має жодного відношення. Так, 16.02.2010 р. Позивачем ОСОБА_1, було отримано «Повідомлення» від Колекторської агенції «Вердикт», де мається вимога про сплату 29 099,23 грн. з посиланням на оскаржуваний договір № ФФФ 61415125 від 05.04.2008 р. перед ТОВ «СПОЖИВ СЕРВІС». Зазначає що, порушено припис ст.11 Закону України «Про захист прав споживачів», оскільки йому невідомі особи постійно телефонують з погрозами та вимагають сплатити заборгованість у розмірі 29 909,23 грн. за наведеним договором. Третейське застереження є також недійсним, оскільки на твердження Позивача суперечить як приписам ст. 12 ЗУ «Про третейські суди», так і загальному змісту зазначеного закону, а також іншим законодавчим актам України (у сукупності), які передбачають захист прав споживача, рівність прав суб’єктів цивільних правовідносин. У судовому засіданні представник Позивача підтримав позовні вимоги, а також надав суду відповідні оригінали письмових доказів, на які містяться посилання у позовний заяві. Відповідач ТОВ «СПОЖИВ СЕРВІС» був належним чином повідомлений про місце та час проведення судового засідання, надав суду письмову заяву, у якій його представник просить судове засідання проводити без його участі, позовні вимоги не визнає, проти позову заперечує. Будь яких доказів на підтвердження своєї заяви не надав- а.с… ….. . Згідно заяви представника Відповідача від 23.06.2010 р. вбачається, що він не заперечує стосовно розгляду наведеної цивільної справи в загальному порядку в Чугуївському міському суді Харківської області, суду довіряє. За таких обставин, суд вважає можливим розглянути справу в порядку передбаченому ст. 3, 4, 8, 10, 11, 15 ЦПК України. Представник Позивача не заперечував щодо розгляду справи по суті за відсутності представника Відповідача на підставі наявних доказів. Суд, вислухавши представника позивача, вивчивши матеріали справи позов задовольняє з таких підстав: Судом встановлено, що 05 квітня 2008 року між Позивачем ОСОБА_1 (позичальник) та Відповідачем ТОВ «СПОЖИВ СЕРВІС» (кредитодавцем) на бланку №007589 був укладений договір кредиту № ФФФ61415125. Відповідно до умов договору Кредитодавець надає Позичальнику Кредит на загальну суму 5 555,56 грн. строком до 05 жовтня 2009 р. Щомісячний платіж Позичальника складає не менш ніж 533,00 грн. У відповідності до положень ст. 1 договору кредиту Кредит надавався позичальнику на споживчі цілі, сплату частину комісії Кредитодавця за надання Кредиту в сумі 166,67 грн., сплату страхового платежу в сумі 388,89 грн. Зазначені правовідносини підпадають під дію Закону України «Про захист прав споживачів», оскільки готівкові кошти у розмірі 5555,56 грн. надавалися споживачу на споживчі цілі. Відповідно до п. 1.3.3. Договору, Позичальником було сплачено страховий платіж у розмірі 388,89 грн., що відповідно до розширеного трактування положень ст.6 Закону України «Про страхування», є страхуванням кредиту (у тому числі страхування відповідальністі Позичальника за непогашення кредиту), виникають певні сумніви, щодо дійсності розміру страхового платежу при сумі кредиту в розмірі 5555,56 грн., крім того, не зазначено страхувальника, що певною мірою свідчить про те, що зазначений страховий платіж є одним з видів «прихованої комісії» та був отриманий Кредитодавцем. Кредитодавцем було проігноровано положення п.2 ст.11 Закону України «Про захист прав споживачів» в частині письмового повідомлення «вартості» Кредиту, не було надано письмовий графік погашення кредиту. Згідно умов зазначеного договору кредиту п. 7.1. мав третейське застереження у відповідності до якого будь-який спір, що виникає за даним договором, у тому числі щодо його укладання, розірвання, не виконанням або недійсністю, підлягає розгляду в Третейському суді Асоціації захисту прав приватних інвестицій, м. Харків. У відповідності до приписів ст. 1054 ЦК України, право надання кредиту передбачено банку або іншій фінансовій установі. Як вбачається з тексту договору кредиту № ФФФ61415125 кредитодавцем є Товариство з обмеженою відповідальністю «СПОЖИВ СЕРВІС» (Відповідач), який згідно вказаній організаційно-правовій формі не належить до банку або фінансової установи, які створюються у формі акціонерних товариств, повних товариств або кредитних спілок, згідно Закону України «Про банки та банківську діяльність» та Закону України «Про кредитні спілки». Відповідачем не надано жодних доказів стосовно віднесення ТОВ «СПОЖИВ СЕРВІС» до кредитних спілок, банківських установ або до такої установи виключним видом діяльності є надання фінансових послуг, тому суд оцінюючи докази у сукупності не знаходить правових підстав для укладання спірного договору між Позивачем та Відповідачем. Їм не надано також жодних доказів стосовно відношення до правовідносин між Позивачем та Відповідачем колекторського агенства «Вердикт», тому суд не вбачає підстав для притягнення зазначеної структури до участі у справі. Таким чином, зазначений договір укладений з порушенням приписів встановлених ст. 1054 ЦК України а також ст. ч. 1 ст. 203 ЦК України. Підставою недійсності правочину є недодержання в момент вчинення правочину сторонами вимог, які встановлені ч. 1 ст. 203 цього кодексу (ч. 1 ст. 215 ЦК України). Правочин юридичної особи вчинений нею без відповідного дозволу (ліцензії) може бути визнано судом недійсним (ч.1 ст. 227 ЦК України). Кошти, які були отримані Позивачем від Відповідача були йому повернуті шляхом перерахування коштів на поточний рахунок Відповідача. Станом на 27.02.2010 року усього сплачено 7462,00 грн. Заборгованості перед Відповідачем не існує, зайво сплачено 1906,44 грн., які підлягають поверненню Позивачу у встановленому порядку. Не зважаючи на повну сплату суми кредиту Позивачем, Відповідач вчиняє дії, які порушують встановлений порядок та діюче законодавство України звертаючись до Позивача шляхом залучення інших осіб до яких Позивач не має жодного відношення. Так, 16.02.2010 р. Позивачем ОСОБА_1, було отримано «Повідомлення» від Колекторської агенції «Вердикт», де мається вимога про сплату 29 099,23 грн. з посиланням на оскаржуваний договір № ФФФ 61415125 від 05.04.2008 р. перед ТОВ «СПОЖИВ СЕРВІС». До зазначеної «колекторської агенції» Позивач ОСОБА_1 не має жодного відношення, існування «Колекторських агенцій» діючим законодавством України не передбачено, що виключає можливість та необхідність його притягнення у якості Третьої особи. Порушено припис ст.11 Закону України «Про захист прав споживачів» в частині звернення без згоди споживача за інформацією про його фінансовий стан до третіх осіб, які пов'язані зі споживачем родинними, особистими, діловими, професійними або іншими стосунками у соціальному бутті споживача. Зазначене зумовлює як недійсність оскаржуваного договору як такого, що суперечить приписам діючого законодавства України так і свідчить про порушення прав споживача, які підлягають захисту у встановленому порядку. Третейське застереження є також недійсним, оскільки суперечить як приписам ст. 12 ЗУ «Про третейські суди», так і загальному змісту зазначеного закону, а також іншим законодавчим актам України (у сукупності), які передбачають захист прав споживача, рівність прав суб’єктів цивільних правовідносин. Так, невизначеність у п. 7.1. договору, місцезнаходження зазначеного третейського суду позбавляє можливості як Позивача так і Відповідача звернутися до зазначеного суду у будь-якому порядку, до того ж зазначений порядок також не визначений у оскаржуваному договорі. Представником позивача надані докази неможливості звернення до вказаного у договорі третейського суду внаслідок відсутності відомостей стосовно зазначеної установи в юридичних та поштових довідниках. Відсутність у тексті договору позначення місцезнаходження третейського суду фактично порушує конституційне право Позивача передбачене ст.55 Конституції України згідно якої кожному гарантується право на захист у суді, оскільки внаслідок наведеного застереження у тексті договору реалізація зазначеного права неможлива окрім як шляхом звернення до місцевого суду згідно приписів ст. 55 Конституції України, а також у відповідності до положень ст.ст. 1, 3, 4, 8, 11, 15 ЦПК України. Суд вирішує справи відповідно до Конституції України, законів України -ст.8 ЦПК України. Цивільне судочинство здійснюється на засадах змагальності сторін. Кожна сторона повинна довести ті обставини, на які вона посилається як на підставу своїх вимог або заперечень (ст. 10 ЦПК України). Посилання Позивача на приписи Конституції України як норми прямої дії, Закон України узгоджуються з матеріалами справи та свідчать у сукупності про обґрунтованість позовних вимог. З урахуванням наведеного, Відповідачем не надано жодного доказу на підтвердження власної правової позиції по справі та будь-яких інших доказів на спростування тверджень Позивача у тому числі що до умов та підстав укладання спірного договору, можливості звернення Позивача до третейського суду, місцезнаходження якого у тексті договору, що оскаржується, не зазначено, обґрунтованість сплати Позивачем грошових коштів у сумі 1906,44 грн. На підставі наведеного та керуючись ст..ст.19,32 Конституції України; ст. 228 ЦК України, ст.11 Закону України Про захист прав споживачів, ст.ст. 2, 4, 5, 8, 10, 11, 15, 57-60, 107, 185, 195, 196, 208, 209, 212,213, 214, 215, 218 ЦПК України суд, - В И Р І Ш И В: Позовну заяву ОСОБА_1 до товариства з обмеженою відповідальністю «СПОЖИВ СЕРВІС» про визнання недійсним кредитного договору та третейського застереження недійсними - задовольнити. Визнати недійсним третейське застереження викладене у п. 7.1. договору кредиту №ФФФ61415125 від 05.04.2008 р., укладеного між ОСОБА_1 та ТОВ «СПОЖИВ СЕРВІС» (код ЄДПРОУ 33939717, п/р 2650201302262 в ТОВ «Укрпромбанк», МФО 321228). Визнати недійсним зазначений договір кредиту №ФФФ61415125 від 05.04.2008 р. укладений між ТОВ «СПОЖИВ СЕРВІС» (код ЄДПРОУ 33939717, п/р 2650201302262 в ТОВ «Укрпромбанк», МФО 321228) та ОСОБА_2. Стягнути з ТОВ «СПОЖИВ СЕРВІС» (код ЄДПРОУ 33939717, п/р 2650201302262 в ТОВ «Укрпромбанк», МФО 321228) на користь ОСОБА_1 переплачені по кредитному договору грошові кошти у сумі 1906,44 грн. Стягнути з ТОВ «СПОЖИВ СЕРВІС» (код ЄДПРОУ 33939717, п/р 2650201302262 в ТОВ «Укрпромбанк», МФО 321228) на користь ОСОБА_1 судові витрати по справі – судовий збір у розмірі 190,64 грн. та витрати на інформаційне технічне забезпечення у розмірі 120,00 грн. Рішення може бути оскаржене в апеляційному порядку до апеляційного суду Харківської області через суд першої інстанції шляхом подачі в 10-денний строк з дня проголошення рішення заяви про апеляційне оскарження і поданням після цього протягом 20 днів апеляційної скарги, або в порядку ч 4 ст. 295 ЦПК України. Суддя – http://www.reyestr.court.gov.ua/Review/10223606