ANTIRAID

-

Число публикаций

15302 -

Регистрация

-

Последнее посещение

-

Days Won

635

Тип контента

Профили

Форумы

Календарь

Весь контент пользователя ANTIRAID

-

Абсолютно верно.

Абсолютно верно. -

Ухвала іменем україни 20 липня 2011 року м. Київ Колегія суддів судової палати у цивільних справах Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ у складі: головуючого Ткачука О.С., суддів: Завгородньої І.М., Лесько А.О., Мартинюка В.І., Фаловської І.М., розглянувши у судовому засіданні справу за позовом Публічного акціонерного товариства «Ерсте Банк» до ОСОБА_3 про стягнення заборгованості в розмірі 1108928,70 грн. та витрат, повязаних з вирішенням спору Третейським судом в сумі 11459,01 грн. , за касаційною скаргою ОСОБА_3 на ухвалу апеляційного суду м. Києва від 14 січня 2011 року, в с т а н о в и л а: Ухвалою Дніпровського районного суду м. Києва від 17 грудня 2010 року задоволено заяву Публічного акціонерного товариства «Ерсте Банк» (далі ПАТ «Ерсте Банк») до ОСОБА_3 про видачу виконавчого листа на підставі рішення Третейського суду. Постановлено видати виконавчий лист на виконання рішення Постійно діючого Третейського суду при Асоціації українських банків від 20 жовтня 2010 року у справі № 1415/10 про стягнення з ОСОБА_3 заборгованості в розмірі 1108928,70 грн. та витрат, повязаних з вирішенням спору Третейським судом в сумі 11459,01 грн. Ухвалою апеляційного суду м. Києва від 14 січня 2011 року апеляційну скаргу ОСОБА_3 на ухвалу Дніпровського районного суду м. Києва від 17 грудня 2010 року повернуто скаржнику. У касаційній скарзі ОСОБА_3 порушує питання про скасування ухвали суду апеляційної інстанції, мотивуючи свою вимогу порушенням судом норм процесуального права, а також просить передати справу до суду апеляційної інстанції для продовження розгляду. Касаційна скарга підлягає задоволенню з таких підстав. Постановляючи ухвалу про повернення апеляційної скарги, апеляційний суд виходив із того, що ухвала суду про видачу виконавчого документа оскарженню в апеляційному порядку не підлягає. Проте погодитися з таким висновком апеляційного суду не можна. За змістом ст. 56 Закону України «Про третейські суди» сторони мають право оскаржити в апеляційному порядку як ухвали суду про видачу виконавчого документа, так і ухвали про відмову в його видачі. У своїй апеляційній скарзі на ухвалу суду про видачу виконавчого документа на виконання рішення третейського суду ОСОБА_3 посилалась на те, що оскаржувана ухвала зачіпає її інтереси, оскільки рішення третейського суду прийняте з порушенням вимог ст.ст. 16-19 Закону України «Про третейські суди». Апеляційний суд на зазначене посилання уваги не звернув та належної оцінки йому не дав, дійшовши помилкового висновку про те, що ухвала суду про видачу виконавчого документа не може бути оскаржена в апеляційному порядку окремо від рішення відповідно до ч. 1 ст. 293 ЦПК України. Посилаючись на ст. 293 ЦПК України, апеляційний суд не взяв до уваги, що даний перелік передбачає лише ухвали, постановлені в процесі розгляду цивільної справи і не стосується судових рішень, ухвалених в процесі оскарження рішень третейських судів. Крім того, виходячи з принципу верховенства права, положень ст.ст. 21, 22 Конституції України щодо непорушності конституційних прав особи, положень ст. 6 Конвенції про захист прав людини і основоположних свобод, яка гарантує права особи на доступ до суду і справедливий розгляд його справи судом, та положень ст. ст. 3, 15 ЦК України, ст.ст. 1, 3, 4 ЦПК України щодо права особи на судовий захист цивільного права та інтересу, очевидним стає висновок про пріоритетність права особи на судовий захист цивільних прав та інтересів, у тому числі шляхом оскарження дій і рішень. За таких обставин ухвала апеляційного суду м. Києва від 14 січня 2011 року підлягає скасуванню з передачею питання про прийняття апеляційної скарги на новий апеляційний розгляд. Керуючись статтями 336, 338, 342 ЦПК України, колегія суддів судової палати у цивільних справах Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ у х в а л и л а : Касаційну скаргу ОСОБА_3 задовольнити. Ухвалу апеляційного суду м. Києва від 14 січня 2011 року скасувати, передати питання про прийняття апеляційної скарги ОСОБА_3 на новий розгляд до того ж суду апеляційної інстанції. Ухвала оскарженню не підлягає. Головуючий О.С. Ткачук Судді: І.М. Завгородня А.О. Лесько В.І. Мартинюк І.М. Фаловська http://reyestr.court.gov.ua/Review/17319773

-

У Х В А Л А ІМЕНЕМ УКРАЇНИ 23 травня 2012 року м. Київ Колегія суддів судової палати у цивільних справах Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ у складі: головуючого Ткачука О.С., суддів: Колодійчука В.М., Савченко В.О.,Маляренка А.В., Умнової О.В.,- розглянувши в судовому засіданні справу за позовом публічного акціонерного товариства «Банк Фінанси та Кредит» до ОСОБА_7, ОСОБА_8 у власних інтересах та інтересах ОСОБА_9, Кременчуцького міського управління Міністерства внутрішніх справ України в Полтавській області, треті особи: товариство з обмеженою відповідальністю «Компанія - ЦЕС - Холдинг», Автозаводська районна рада м. Кременчука Полтавської області в особі її органу опіки та піклування, про тлумачення правочину, звернення стягнення на предмет іпотеки, виселення та зняття з реєстраційного обліку, за касаційною скаргою ОСОБА_7 на рішення апеляційного суду Полтавської області від 24 січня 2012 року, в с т а н о в и л а : У травні 2011 року публічне акціонерне товариство «Банк Фінанси та Кредит» звернулось до суду з позовом у якому просило виправити шляхом тлумачення правочину описку в договорі іпотеки №І-112-2006 р., укладеного 26 грудня 2006 року між акціонерним товариством «Банк «Фінанси та Кредит», правонаступником якого є позивач, та ОСОБА_7 і ОСОБА_8 стосовно дати укладення договору про відновлювальну кредитну лінію №к-112-2006р. (замість 25 грудня 2006 року вважати 26 грудня 2006 року) та дати кінцевого погашення кредиту (замість 25 грудня 2008 року вважати 26 грудня 2008 року). Просило витлумачити договір іпотеки в частині п. 2 таким чином, що зазначена у цьому пункті нерухомість по АДРЕСА_1 передається в іпотеку на забезпечення повернення кредитних коштів, виданих за договором про відновлювальну кредитну лінію №к-112-2006р. від 26 грудня 2006 року, укладеного з товариством з обмеженою відповідальністю «Компанія - ЦЕС - Холдинг» на суму 1 500 000 грн. строком до 26 грудня 2008 року. Для задоволення своїх вимог за кредитним договором, просило звернути стягнення на зазначений вище предмет іпотеки шляхом його реалізації з прилюдних торгів. Вилучені від реалізації майна 1 500 000 грн. зарахувати в рахунок заборгованості за кредитом, 957 947 грн. 64 коп. в рахунок заборгованості за простроченими процентами та 810 666 грн. 98 коп. в рахунок відшкодування пені. Крім того, просило виселити з будинку АДРЕСА_1 ОСОБА_7, ОСОБА_8 та ОСОБА_9, зняти їх з реєстрації за вказаною адресою, стягнути на користь позивача 1 820 грн. судових витрат. Позовні вимоги обґрунтувало тим, що у товариства з обмеженою відповідальністю «Компанія - ЦЕС - Холдинг» утворилася заборгованість за кредитним договором №к-112-2006р. від 26 грудня 2006 року, яка має бути погашена за рахунок предмета іпотеки, відповідно до іпотечного договору, укладеного з ОСОБА_7, ОСОБА_8 для забезпечення зобов'язань товариства. Рішенням Автозаводського районного суду м. Кременчука Полтавської області від 5 вересня 2011 року задоволено заяву представника ОСОБА_7, ОСОБА_8 - ОСОБА_10, про застосування строку позовної давності та відмовлено в позові. Рішенням апеляційного суду Полтавської області від 24 січня 2012 року рішення суду першої інстанції скасовано та ухвалено нове рішення про задоволення позовних вимог. Витлумачено договір іпотеки в частині п. 2 таким чином, що зазначена в цьому пункті нерухомість передається в іпотеку, як забезпечення повернення кредитних ресурсів, виданих за договором про відновлювальну кредитну лінію №к-112-2006 від 26 грудня 2006 року, укладеним між акціонерним товариством «Банк Фінанси та Кредит» та товариством з обмеженою відповідальністю «Компанія - ЦВС - Холдинг» на суму 1 500 000 грн., строком до 26 грудня 2008 року. Звернуто стягнення на предмет іпотеки шляхом його реалізації із прилюдних торгів, а саме будинку із спорудами загальною площею - 374,1 кв. м., та земельну ділянку площею 988 кв. м., що знаходиться в м. Кремнчук по вул. Великокохнівській 38. За рахунок виручених від реалізації предмета іпотеки коштів задоволено вимоги позивача стосовно заборгованості за кредитом у розмірі 1 500 000 грн., 957 947 грн. 64 коп. заборгованості за простроченими процентами та 810 666 грн. 98 коп. пені. Виселено з будинку, який знаходиться в АДРЕСА_1 ОСОБА_7, ОСОБА_8, неповнолітню ОСОБА_9 та знято їх з реєстрації за вказаною адресою. Стягнуто в солідарному порядку з ОСОБА_7 та ОСОБА_8 на користь позивача 1 820 грн. судових витрат. У касаційній скарзі ОСОБА_7 просить скасувати оскаржуване рішення апеляційного суду і залишити в силі рішення Автозаводського районного суду м. Кременчука Полтавської області від 5 вересня 2011 року, посилаючись на порушення судом апеляційної інстанції норм процесуального права та неправильне застосування норм матеріального права. Касаційна скарга підлягає частковому задоволенню з наступних підстав. Відповідно до ст. ст. 213, 214 ЦПК України рішення повинно бути законним і обґрунтованим та відповідати на питання: чи мали місце обставини, якими обґрунтовувалися вимоги і заперечення, та якими доказами вони підтверджуються; чи є інші фактичні дані (пропущення строку позовної давності тощо), які мають значення для вирішення справи, та докази на їх підтвердження; які правовідносини сторін випливають із встановлених обставин; яка правова норма підлягає застосуванню до цих правовідносин. Судом встановлено, що 26 грудня 2006 року між товариством з обмеженою відповідальністю «Компанія-ЦЕС-Холдинг» та публічним акціонерним товариством «Банк Фінанси та Кредит» укладено договір про відновлювальну кредитну лінію №к-112-2006р. в редакції додаткових угод від 31 березня 2008 року та 19 травня 2008 року, відповідно до якого банк надав товариству з обмеженою відповідальністю «Компанія-ЦЕС-Холдинг» кредит в розмірі 1 500 000 грн., а позичальник зобов'язався повернути кошти до 26 грудня 2008 року та сплатити за користування кредитними коштами відсотки у розмірі 19%. Між банком та ОСОБА_7, ОСОБА_8 26 грудня 2006 року було укладено договір іпотеки №к-112-2006р. з наступними змінами від 31 березня 2008 року, за яким іпотекодавці передали в іпотеку будинок із спорудами загальною площею 374,1 кв. м. та земельну ділянку площею 988 кв. м., що знаходиться за адресою АДРЕСА_1. Пунктом 2 іпотечного договору передбачено, що зазначена нерухомість передається в іпотеку, як забезпечення повернення кредитних ресурсів, виданих за договором про відновлювальну кредитну лінію №к-112-2006 від 25 грудня 2006 року, укладеного з товариством з обмеженою відповідальністю «Компанія-ЦЕС-Холдинг» на суму 1 500 000 грн., строком до 25 грудня 2008 року, а також процентів за користування кредитними ресурсами, комісійної винагороди, неустойки, враховуючи відшкодування збитків, завданих прострочкою платежів за основним зобов'язанням, відшкодування витрат по зверненню стягнення. Станом на 31 січня 2011 року кредитна заборгованість становить 1 500 000 грн., заборгованість за простроченими процентами 957 947 грн. 64 коп. та пені у розмірі 810 666 грн. 98 коп. Задовольняючи заяву представника відповідачів про застосування строку позовної давності Автозаводський районний суд м. Кременчука Полтавської області керувався вимогами ст. ст. 256, 257 ЦК України та тим, що момент, коли публічне акціонерне товариство «Банк Фінанси та Кредит» дізналося про порушення його прав 26 грудня 2006 року, тобто день укладення договору. Суд апеляційної інстанції, скасовуючи рішення районного суду виходив з того, що строк позовної давності необхідно рахувати з дати кінцевого погашення кредиту, а саме з 26 грудня 2008 року, однак такі висновки судів першої та апеляційної інстанцій не відповідають вимогам закону. Перевіряючи питання щодо застосування строків позовної давності суди не звернули уваги на положення п. 1 ч. 2 ст. 258 ЦК України, якими визначається спеціальна позовна давність для вимог про стягнення неустойки (пені). У даному випадку позивач визначив розмір пені станом на 31 січня 2011 року в розмірі 810 666 грн. 99 коп., а в п 1.1 договору про відновлювальну кредитну лінію №к-112-2006 від 25 грудня 2006 року закінчення строку його дії визначено 26 грудня 2008 року. Крім того, задовольняючи позовні вимоги про тлумачення договору іпотеки, суд апеляційної інстанції не звернув уваги на вимоги ст. ст. 4, 10 та 203 ЦК України, з яких вбачається, що зміст правочину не може суперечити Цивільному кодексу України, іншим актам цивільного судочинства, а також моральним засадам суспільства. У разі недотримання у момент вчинення правочину вимог, передбачених ст. 203 ЦК України, такі правочини можуть бути визнані недійсними. При розгляді спору про відповідність чи невідповідність правочину вимогам законодавства суд може ухвалити рішення про тлумачення змісту правочину лише на вимогу однієї або обох сторін правочину чи їх правонаступників (стаття 213 ЦК України, стаття 37 ЦПК України) - в порядку позовного провадження (п. 3 Постанови Пленуму Верховного Суду України від 6 листопада 2009 року № 9 «Про судову практику розгляду цивільних справ про визнання правочинів недійсними»). Установлено, що публічне акціонерне товариство «Банк Фінанси та Кредит» звернулось із позовом до ОСОБА_7, ОСОБА_8 у власних інтересах та інтересах ОСОБА_9, Кременчуцького міського управління Міністерства внутрішніх справ України в Полтавській області про тлумачення змісту правочину при цьому питання відповідності або невідповідності цього правочину вимогам закону не ставиться. Тому суди мали перевірити чи підлягає зазначений спір розгляду в порядку позовного провадження. Ухвалюючи рішення про виселення неповнолітньої ОСОБА_9, апеляційний суд не надав належної правової оцінки доводам відповідачів щодо відсутності дозволу органу опіки і піклування на укладення правочину при його нотаріальному посвідченню, що підтверджено в судовому засіданні представником цього органу, не перевірив правовий статус неповнолітньої ОСОБА_9, щодо її права на спірний будинок та строку протягом якого вона фактично в ньому проживає. Пленум Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ у п. 44 Постанови № 5 від 30 березня 2012 року «Про практику застосування судами законодавства при вирішенні спорів, що виникають із кредитних правовідносин» роз'яснив, що згідно зі статтею 32 ЦК, статтею 177 СК та статтею 17 Закону України від 26 квітня 2001 року № 2402-III «Про охорону дитинства» батьки не мають права без дозволу органу опіки і піклування укладати договір, який підлягає нотаріальному посвідченню або спеціальній реєстрації, відмовлятися від належних дитині майнових прав, здійснювати розподіл, обмін, відчуження житла, зобов'язуватися від імені дитини порукою, видавати письмові зобов'язання. За таких обставин судові рішення судів першої та апеляційної інстанцій підлягають скасуванню з підстав, передбачених ч. 2 ст. 338 ЦПК України, з передачею справи на новий судовий розгляд до суду першої інстанції. Керуючись ст. ст. 336, 338, 345 ЦПК України, колегія суддів судової палати у цивільних справах Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ у х в а л и л а : Касаційну скаргу ОСОБА_7 задовольнити частково. Рішення Автозаводського районного суду м. Кременчука Полтавської області від 5 вересня 2011 року та рішення апеляційного суду Полтавської області від 24 січня 2012 року скасувати, а справу передати на новий розгляд до суду першої інстанції. Ухвала оскарженню не підлягає. Головуючий О.С. Ткачук Судді:В.М. Колодійчук А.В. Маляренко В.О. Савченко О.В. Умнова http://reyestr.court.gov.ua/Review/24943559

-

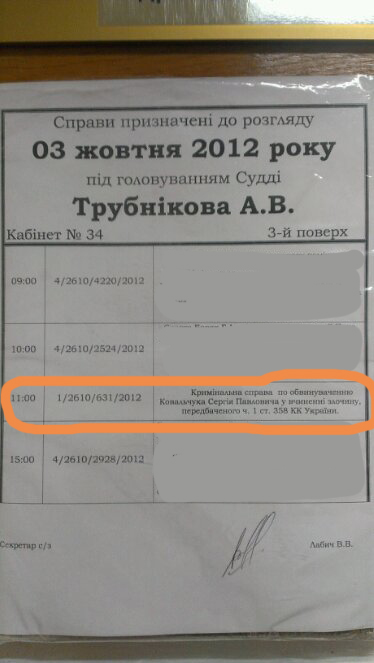

Сегодня был в Шевченковском районном суде Киева и случайно увидел, что в отношении Ковальчука Сергея Павловича рассматривается уголовное дело по обвинению его в совершении преступления по ч. 1 ст. 358 УК Украины. Номер дела в суде 1/2610/631/2012. Стаття 358. Підроблення документів, печаток, штампів та бланків, збут чи використання підроблених документів, печаток, штампів 1. Підроблення посвідчення або іншого офіційного документа, який видається чи посвідчується підприємством, установою, організацією, громадянином-підприємцем, приватним нотаріусом, аудитором чи іншою особою, яка має право видавати чи посвідчувати такі документи, і який надає права або звільняє від обов'язків, з метою використання його підроблювачем чи іншою особою або збут такого документа, а також виготовлення підроблених печаток, штампів чи бланків підприємств, установ чи організацій незалежно від форми власності, інших офіційних печаток, штампів чи бланків з тією самою метою або їх збут - караються штрафом до ста неоподатковуваних мінімумів доходів громадян або арештом на строк до шести місяців, або обмеженням волі на строк до двох років. Очень похоже, что это тот самый нотариус который совершал исполнительные надписи в пользу целого ряда банков.

-

Не знаю, что в материалах мирового банка, но в презентации предоставленной помощником Полунеева, все как раз так, как я говорил. Завтра возьму данную презентацию, если она осталась у организаторов форума.

-

Вы можете оспаривать сам факт существования задолженности перед новой компанией. Пусть доказывают и дают копии дополнений.

-

Хотят ввести институт финансового омбудсмена, с которым должны согласовывать все назначения на руководящие органы чиновников контролирующих финансовый сектор страны (НБУ, Госфинуслуг, Защиты прав потребителей и т.д.).

-

Речь о том, что гражданин Полунеев пытается под себя подмять весь финансовый сектор страны и получить гранды от иностранцев на развитие финансовой "грамотности" в Украине.Товарищ рассказывает везде, что он объединил 250 общественных организаций в которые входит 1,5 млн. граждан.

-

Теперь подробнее об организациях учредивших данную федерацию: Всеукраїнська громадська організація "Рада юристів України" и Всеукраїнська громадська організація "Господарі землі" состоят в основном из верующих и людей втянутых в схемы с посольством божьим Аделаджи. Руководитель - Всеукраїнська громадська організація "Захисту прав споживачів фінансових послуг" проходит сейчас по возбужденному уголовному делу за отмывание средств полученных преступным путем. Громадська організація "Рада конкурентоспроможності України" на сколько известно ранее контролировалась непосредственно Полунеевым, но могу ошибаться. Вот Вам и защитнички.

-

Как и обещали размещаем правду про товарищей пытающихся взять под контроль защиту потребителей финуслуг с целью защиты интересов банков и получения контроля над всеми назначениями в финансовой сфере: Итак, на деле, как и ожидалось Полунеевскую Всеукраїнську спілку громадських організацій "Федерація споживачів фінансовиг послуг" учредили всего лишь 4 организации, а именно: Всеукраїнська громадська організація "Рада юристів України" дата реєстрації 23.02.2011 Гитченко С.О., посада в організації: Голова правління Войтенко К.В., посада в організації: Перший заступник Олексієнко С.Л., посада в організації: заступник голови Місцезнаходження, номер телефону Київська обл., Сквирський р., м. Сквира, вул. Мічуріна, 64 Всеукраїнська громадська організація "Захисту прав споживачів фінансових послуг" дата реєстрації 26.11.2009 Демчак Руслан Євгенович, посада в організації: Голова, член Президії Мерецький Олексій Анатолійович, посада в організації: виконавчий директор, член Президії Ямпольський Володимир Якович, посада в організації: член Президії Кустова Світлана Миколаївна, посада в організації: член Президії Місцезнаходження, номер телефону м.Київ, вул. П.Сагайдачного/Ігорівська, буд. 10/5, літера А. Всеукраїнська громадська організація "Господарі землі" дата реєстрації 01.12.2008 Добровольська О.Г, посада в організації: Голова правління Федоров П.Б., посада в організації: Член правління Дармостук О.В., посада в організації: Член правління Місцезнаходження, номер телефону м.Київ, вул. Харківське шосе, 164 Громадська організація "Рада конкурентоспроможності України" дата реєстрації 25.06.2005 Юзба Валерій Іванович, посада в організації: Виконавчий директор Брюховецький В'ячеслав Степанович, посада в організації: член Ради Дзюба Іван Михайлович, посада в організації: член Ради Місцезнаходження, номер телефону м.Київ, вул. Грушевського, буд. 34/1, кв. 51

-

Автокредит в Родовід Банк

topic ответил на CROSSMAN автора ANTIRAID в Антиколеторські послуги, допомога позичальникам, повернення депозитів

Во-первых хочу сказать, что в Родовид банке никто, никому и никогда не пойдет на встречу. В этой стране никто не заинтересован восстановить работу этого банка и взять ответственность на себя за его состояние. Вот Щербина уже сидит два года и повторить его судьбу желающих нет. Теперь отвечу по порядку на Ваши вопросы: 1. Автомобиль не был продан потому что его реализацией никто не занимался. 2. Заемщик не уведомлялся, потому что банку все равно, предмет залога у него, договор не прекращен и проценты капают. 3. Заемщик о долге был уведомлен в самом начале и долг не был погашен. 4. Если есть вопросы с хранением, то теоретически можно взыскать убытки с банка, но для этого необходимо провести экспертизу и доказать все это в суде. 5. Заемщик сам виноват и ответственность будет нести он. Есть подписанный договор. А то, что кому то, что-то обещали к делу не приложишь. Поэтому если идете в банк договариваться, не стоит экономить на юристах. Вот и яркий пример этому. -

Представитель в суде

topic ответил на Ropsha автора ANTIRAID в Юридична консультація - чати з юристом

Нужна нотариальная доверенность, либо письменное заявление в суде, которое будет заверено судьей в заседании. -

Эту тему можно развить и судебная практика есть.

-

Ипотека и малолетние дети

topic ответил на advokat_kf автора ANTIRAID в Антиколеторські послуги, допомога позичальникам, повернення депозитів

Почему же, все нормально. Все будет совсем никуда, когда Вы сдадитесь и перестанете бороться. -

ІМЕНЕМ УКРАЇНИ РІШЕННЯ КОНСТИТУЦІЙНОГО СУДУ УКРАЇНИ у справі за конституційним зверненням приватного підприємства „ІКІО“ щодо офіційного тлумачення положення частини першої статті 61 Сімейного кодексу України м. Київ Справа № 1-8/2012 19 вересня 2012 року № 17-рп/2012 Конституційний Суд України у складі суддів: Головіна Анатолія Сергійовича – головуючого, доповідача, Бауліна Юрія Васильовича, Бринцева Василя Дмитровича, Вдовіченка Сергія Леонідовича, Винокурова Сергія Маркіяновича, Гультая Михайла Мирославовича, Запорожця Михайла Петровича, Колоса Михайла Івановича, Лилака Дмитра Дмитровича, Пасенюка Олександра Михайловича, Сергейчука Олега Анатолійовича, Стецюка Петра Богдановича, Стрижака Андрія Андрійовича, Шаптали Наталі Костянтинівни, Шишкіна Віктора Івановича, розглянув на пленарному засіданні справу за конституційним зверненням приватного підприємства „ІКІО“ щодо офіційного тлумачення положення частини першої статті 61 Сімейного кодексу України (далі – Кодекс). Приводом для розгляду справи відповідно до статей 42, 43 Закону України „Про Конституційний Суд України“ стало конституційне звернення приватного підприємства „ІКІО“. Підставою для розгляду справи згідно зі статтею 94 Закону України „Про Конституційний Суд України“ є наявність неоднозначного застосування судами України положення частини першої статті 61 Кодексу. Заслухавши суддю-доповідача Головіна А.С., дослідивши матеріали справи та висновки науковців Національного університету „Юридична академія України імені Ярослава Мудрого“, Національного університету „Одеська юридична академія“, Інституту держави і права ім. В.М.Корецького НАН України, Чернівецького національного університету імені Юрія Федьковича, Конституційний Суд України у с т а н о в и в: 1. Приватне підприємство „ІКІО“ звернулося до Конституційного Суду України з клопотанням дати офіційне тлумачення положення частини першої статті 61 Кодексу, відповідно до якого об’єктом права спільної сумісної власності подружжя може бути будь-яке майно, за винятком виключеного з цивільного обороту, в аспекті того, чи є статутний капітал та майно приватного підприємства об’єктом права спільної сумісної власності подружжя. Суб’єкт права на конституційне звернення стверджує, що неоднакова судова практика порушила його конституційні права, оскільки неоднозначне розуміння змісту права спільної сумісної власності подружжя судами загальної юрисдикції призводить до прийняття різних за змістом і правовими наслідками рішень. В одному випадку суди визначили майно та статутний капітал приватного підприємства „ІКІО“, створеного за рахунок спільної сумісної власності подружжя, як об’єкт права спільної сумісної власності подружжя і здійснили його поділ у відсотковому співвідношенні між спадкоємцями, в інших – виходили з того, що статутний капітал та майно такого підприємства не є об’єктом права спільної сумісної власності подружжя, а тому один із подружжя має право тільки на частку одержаних доходів від діяльності приватного підприємства. 2. Вирішуючи порушене в конституційному зверненні питання, Конституційний Суд України виходить з такого. 2.1. Відповідно до Конституції України засади регулювання шлюбу і сім’ї визначаються виключно законами України; шлюб ґрунтується на вільній згоді жінки і чоловіка, кожен із подружжя має рівні права і обов’язки у шлюбі та сім’ї (частина перша статті 51, пункт 6 частини першої статті 92). У статті 3 Кодексу встановлено, що сім’я створюється на підставі шлюбу та на інших підставах, не заборонених законом і таких, що не суперечать моральним засадам суспільства, серед яких визначено проживання жінки та чоловіка однією сім’єю. Рівність прав і обов’язків у шлюбі та сім’ї включає в себе також їх рівність у майнових відносинах, які регулюються положеннями Кодексу та Цивільного кодексу України (далі – ЦК України). Основою майнових відносин подружжя є положення про те, що майно, набуте подружжям за час шлюбу, належить дружині та чоловікові на праві спільної сумісної власності незалежно від того, що один з них не мав з поважної причини (навчання, ведення домашнього господарства, догляд за дітьми, хвороба тощо) самостійного заробітку (доходу); вважається, що кожна річ, набута за час шлюбу, крім речей індивідуального користування, є об’єктом права спільної сумісної власності подружжя (стаття 60 Кодексу). Об’єктом права спільної сумісної власності подружжя може бути будь-яке майно, за винятком виключеного з цивільного обороту (частина перша статті 61 Кодексу). Здійснення подружжям права спільної сумісної власності регламентовано статтею 63 Кодексу, згідно з якою дружина та чоловік мають рівні права на володіння, користування і розпоряджання майном, що належить їм на праві спільної сумісної власності, якщо інше не встановлено домовленістю між ними. Розпоряджання спільним сумісним майном подружжя може відбутися шляхом його поділу, виділення частки. Поділ майна, що є у спільній сумісній власності подружжя, є підставою набуття особистої власності кожним з подружжя. Право подружжя на поділ майна, що є об’єктом права спільної сумісної власності подружжя, закріплено у статті 69 Кодексу. Поділ майна, що є об’єктом права спільної сумісної власності подружжя, здійснюється шляхом виділення його в натурі, а у разі неподільності присуджується одному з подружжя, якщо інше не визначено домовленістю між ними (частини перша, друга статті 71 Кодексу), або реалізується через виплату грошової чи матеріальної компенсації вартості його частки (частина друга статті 364 ЦК України). Спадкування є іншим видом набуття особистої приватної власності кожного з подружжя. При цьому до складу спадщини входять усі права та обов’язки, що належали спадкодавцеві на момент відкриття спадщини і не припинилися внаслідок його смерті; не входять до складу спадщини права та обов’язки, що нерозривно пов’язані з особою спадкодавця (статті 1218, 1219 ЦК України). Тому у складі спадщини може перебувати будь-яке майно, крім прав та обов’язків, нерозривно пов’язаних з особою спадкодавця. З наведених положень випливає, що власність у сім’ї існує у двох правових режимах: спільна сумісна власність подружжя та особиста приватна власність кожного з подружжя. Підставами набуття права спільної сумісної власності подружжя є юридично визначений факт шлюбних відносин або проживання чоловіка і жінки однією сім’єю, а особистої приватної власності кожного з подружжя є, зокрема, поділ, виділ належної частки за законом та спадкування. 2.2. Відповідно до Конституції України усі суб’єкти права власності рівні перед законом (частина четверта статті 13); кожен має право володіти, користуватися і розпоряджатися своєю власністю; право приватної власності набувається в порядку, визначеному законом (частини перша, друга статті 41); правовий режим власності визначається виключно законами України (пункт 7 частини першої статті 92). Одним із видів розпоряджання власністю є право власника використовувати своє майно для здійснення підприємницької діяльності, крім випадків, встановлених законом; законом можуть бути встановлені умови використання власником свого майна для здійснення підприємницької діяльності (стаття 320 ЦК України). В Україні залежно від способу утворення (заснування) та формування статутного капіталу діють підприємства унітарні та корпоративні; унітарне підприємство створюється одним засновником, який виділяє необхідне для того майно, формує відповідно до закону статутний капітал, не поділений на частки (паї), затверджує статут, розподіляє доходи, безпосередньо або через керівника, який ним призначається, керує підприємством і формує його трудовий колектив на засадах трудового найму, вирішує питання реорганізації та ліквідації підприємства; унітарними є підприємства, засновані, зокрема, на приватній власності засновника (частини третя, четверта статті 63 Господарського кодексу України (далі – ГК України). Матеріальну основу діяльності підприємства становлять виробничі і невиробничі фонди, а також інші цінності, вартість яких відображається в самостійному балансі підприємства; джерелами формування майна підприємства є: грошові та матеріальні внески засновників; доходи, одержані від реалізації продукції, послуг, інших видів господарської діяльності; доходи від цінних паперів; кредити банків та інших кредиторів; капітальні вкладення і дотації з бюджетів; майно, придбане в інших суб’єктів господарювання, організацій та громадян у встановленому законодавством порядку; інші джерела, не заборонені законодавством України (частини перша, друга статті 66 ГК України). Вклад до статутного капіталу та виділене із спільної сумісної власності подружжя майно (кошти) передаються у власність приватного підприємства. Відповідно до статті 191 ЦК України підприємство є єдиним майновим комплексом, що використовується для здійснення підприємницької діяльності; до складу підприємства як єдиного майнового комплексу входять усі види майна, призначені для його діяльності, включаючи земельні ділянки, будівлі, споруди, устаткування, інвентар, сировину, продукцію, права вимоги, борги, а також право на торговельну марку або інше позначення та інші права, якщо інше не встановлено договором або законом; підприємство як єдиний майновий комплекс є нерухомістю; підприємство або його частина можуть бути об’єктом купівлі-продажу, застави, оренди та інших правочинів. Тобто зі змісту цієї статті вбачається, що стосовно підприємства як єдиного майнового комплексу або його частини можуть виникати цивільні права і обов’язки. На думку Конституційного Суду України, приватне підприємство (або його частина), засноване одним із подружжя, – це окремий об’єкт права спільної сумісної власності подружжя, до якого входять усі види майна, у тому числі вклад до статутного капіталу та майно, виділене з їх спільної сумісної власності. Таким чином, Конституційний Суд України дійшов висновку, що статутний капітал та майно приватного підприємства, сформовані за рахунок спільної сумісної власності подружжя, є об’єктом їх спільної сумісної власності. Враховуючи викладене та керуючись статтями 147, 150, 153 Конституції України, статтями 51, 62, 66, 67, 69 частини першої статті 95 Закону України „Про Конституційний Суд України“, Конституційний Суд України в и р і ш и в: 1. В аспекті конституційного звернення положення частини першої статті 61 Сімейного кодексу України треба розуміти так, що статутний капітал та майно приватного підприємства є об’єктом права спільної сумісної власності подружжя. 2. Рішення Конституційного Суду України є обов’язковим до виконання на території України, остаточним і не може бути оскаржене. Рішення Конституційного Суду України підлягає опублікуванню у „Віснику Конституційного Суду України“ та в інших офіційних виданнях України. КОНСТИТУЦІЙНИЙ СУД УКРАЇНИ http://www.ccu.gov.ua/uk/doccatalog/list?currDir=186951 http://www.ccu.gov.ua/doccatalog/document?id=186952

-

Банку необходимо будет еще одно решение об обращении взыскания на предмет ипотеки.

-

Если это правда, можете исполнителей не пускать в дом. Для проникновение в жилье у них должно быть отдельное решение суда. Ругаться не нужно, просто так и скажите в дом я Вас не пущу, а акт об отказе подпишу Далее уточните у них какой суд выдал исполнительный документ на основании которого открыто исполнительное производство, после этого подъедете в суд и ознакомитесь с материалами дела. Ну а дальше по ситуации. Нужна будет помощь, звоните.

-

УХВАЛА ІМЕНЕМ УКРАЇНИ 15 серпня 2011 року м. Київ Суддя Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ Матвєєва О.А., розглянувши касаційну скаргу Публічного акціонерного товариства «ПроКредит Банк» на рішення Приморського районного суду м.Одеси від 1 листопада 2010 року та на ухвалу апеляційного суду Одеської області від 28 квітня 2011 року у справі за позовом ОСОБА_2 до Публічного акціонерного товариства «ПроКредит Банк», треті особи: ОСОБА_3, ОСОБА_4 про визнання недійсними договору про переведення боргу, договору поруки, повернення коштів, сплачених за договором про переведення боргу,- в с т а н о в и в : Рішенням Приморського районного суду м.Одеси від 1 листопада 2010 року, залишеним без змін ухвалою апеляційного суду Одеської області від 28 квітня 2011 року, позов задоволено. Визнано недійсним договір про переведення боргу від 21 жовтня 2008 року, укладений між ОСОБА_2 і ПАТ «ПроКредит Банк», та договір поруки від 21 жовтня 2008 року, укладений між ПАТ «ПроКредит Банк» та ОСОБА_4 Зобовязано ПАТ «ПроКредит Банк» повернути ОСОБА_2 кошти в сумі 12 214,68 грн. Стягнуто з ПАТ «ПроКредит Банк» на користь ОСОБА_2 судові витрати у розмірі 54 грн. У касаційній скарзі ПАТ «ПроКредит Банк», посилаючись на неправильне застосування норм матеріального права, порушення норм процесуального права, просить скасувати вказані судові рішення і ухвалити нове рішення, яким відмовити ОСОБА_2 у задоволенні позову у повному обсязі. У відкритті касаційного провадження у справі необхідно відмовити з таких підстав. Відповідно до пункту 5 частини 3 статті 328 ЦПК України суддя відмовляє у відкритті касаційного провадження у справі, якщо касаційна скарга є необґрунтованою і викладені в ній доводи не викликають необхідності перевірки матеріалів справи. Із матеріалів касаційної скарги, змісту судових рішень у справі вбачається, що скарга є необґрунтованою і наведені в ній доводи не дають підстав для висновків про неправильне застосування судами першої та апеляційної інстанцій норм матеріального права і порушення норм процесуального права. На підставі викладеного та керуючись п.5 ч.3 ст. 328 ЦПК України, у х в а л и в: Відмовити Публічному акціонерному товариству «ПроКредит Банк» у відкритті касаційного провадження у справі за позовом ОСОБА_2 до Публічного акціонерного товариства «ПроКредит Банк», треті особи: ОСОБА_3, ОСОБА_4 про визнання недійсними договору про переведення боргу, договору поруки, повернення коштів, сплачених за договором про переведення боргу. Додані до касаційної скарги матеріали направити особі, яка її подала. Ухвала оскарженню не підлягає. Суддя Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ О.А. Матвєєва http://reyestr.court.gov.ua/Review/18986309

-

ВЕРХОВНИЙ СУД УКРАЇНИ УХВАЛА ІМЕНЕМ УКРАЇНИ 10 серпня 2010 року м. Київ Колегія суддів Судової палати у цивільних справах Верховного Суду України у складі: Романюка Я.М., Левченка Є.Ф., Лихути Л.М., розглянувши справу за позовом ОСОБА_4 до закритого акціонерного товариства «ПроКредитБанк», треті особи: ОСОБА_5, ОСОБА_6, про визнання договору поруки недійсним, за касаційною скаргою публічного акціонерного товариства «ПроКредит Банк» на рішення Святошинського районного суду м. Києва від 17 грудня 2008 року та ухвалу апеляційного суду м. Києва від 16 березня 2010 року, в с т а н о в и л а : Рішенням Святошинського районного суду м. Києва від 17 грудня 2008 року , залишеним без змін апеляційного суду м. Києва від 16 березня 2010 року, позов задоволено частково. Постановлено визнати договір поруки № 1.23267-ДП2 від 28 квітня 2006 року укладеного між ОСОБА_4 та закритим акціонерним банком «ПроКредитБанк» - недійсним. Стягнуто з закритого акціонерного товариства «ПроКредитБанк» користь на ОСОБА_4 судовий збір розмірі 363 грн. 50 коп., витрати за інформаційно-технічне забезпечення розгляду справи в розмірі 05 грн., витрати за надання юридичних послуг в розмірі 3 500 грн., витрати за проведення судової експертизи в розмірі 1035 грн., а всього 4903 грн. 50 коп. В іншій частині позову відмовлено У касаційній скарзі публічне акціонерне товариство «ПроКредит Банк» , посилаючись на порушення судами норм матеріального та процесуального права, просить скасувати зазначені судові рішення і ухвалити нове рішення про відмову у позові. Згідно ст. 324 ЦПК України підставами касаційного оскарження судового рішення є неправильне застосування судом норм матеріального права чи порушення норм процесуального права. Відповідно до вимог ст. 335 ЦПК України під час розгляду справи в касаційному порядку суд перевіряє в межах касаційної скарги правильність застосування судом першої або апеляційної інстанції норм матеріального чи процесуального права і не може встановлювати або (та) вважати доведеним обставини, що не були встановлені в рішенні чи відкинуті ним, вирішувати питання про достовірність або недостовірність того чи іншого доказу, про перевагу одних доказів над іншими. Встановлено, і це вбачається з матеріалів справи, що оскаржувані судові рішення ухвалені з додержанням судами норм матеріального та процесуального права і підстави для їх скасування відсутні. Наведені у касаційній скарзі доводи висновків суду не спростовують. Касаційна скарга підлягає відхиленню, а оскаржувані судові рішення - залишенню без змін. Керуючись ст. 332 ЦПК України, колегія суддів у х в а л и л а : Касаційну скаргу публічного акціонерного товариства «ПроКредит Банк» відхилити і залишити рішення Святошинського районного суду м. Києва від 17 грудня 2008 року та ухвалу апеляційного суду м. Києва від 16 березня 2010 року без змін. Ухвала оскарженню не підлягає. Судді Верховного Суду України Я.М. Романюк Є.Ф. Левченко Л.М. Лихута http://reyestr.court.gov.ua/Review/10800384

-

УХВАЛА ІМЕНЕМ УКРАЇНИ 3 червня 2008 року м. Київ Суддя Верховного Суду України Гуменюк В.І., розглянувши касаційну скаргу ЗАТ “АК промислово-інвестиційний банк” в особі філії “Відділення Промінвестбанк в м. Вінниця” на рішення Ленінського районного суду м. Вінниці від 8 січня 2008 року та ухвалу апеляційного суду Вінницької області від 4 березня 2008 року у справі за позовом ОСОБА_1 до ЗАТ “АК промислово-інвестиційний банк”, ОСОБА_2, третя особа - СВАТ “Обрій” про визнання договору поруки недійсним, в с т а н о в и в : ОСОБА_1 звернулася із зазначеним позовом, посилаючись на те, що вона з 1985 року знаходиться у зареєстрованому шлюбі з ОСОБА_2 В липні 2007 року дізналася, що ОСОБА_2 20 січня 2006 року уклав договір поруки з ЗАТ “АК промислово-інвестиційний банк” на забезпечення виконання СВАТ “Обрій” зобов'язань за кредитним договором. Згоди на укладення даного договору вона не давала, оскільки такий правочин суперечить інтересам сім'ї. Просила визнати договір поруки недійсним. Рішенням Ленінського районного суду м. Вінниці від 8 січня 2008 року, залишеним без змін ухвалою апеляційного суду Вінницької області від 4 березня 2008 року, позов задоволено. У касаційній скарзі ЗАТ “АК промислово-інвестиційний банк” в особі філії “Відділення Промінвестбанк в м. Вінниця” ставить питання про поновлення строку на касаційне оскарження та скасування ухвалених у справі рішень судів і ухвалити нове рішення, яким у задоволенні позовних вимог відмовити повністю, посилаючись на порушення судами норм матеріального і процесуального права. Вважаю, що строк на касаційне оскарження ухвалених рішень суду підлягає поновленню. Проте, у відкритті касаційного провадження слід відмовити з таких підстав. Відповідно до пункту 5 частини 3 статті 328 ЦПК України суддя відмовляє у відкритті касаційного провадження, якщо касаційна скарга є необґрунтованою і викладені у ній доводи не викликають необхідності перевірки матеріалів справи. Касаційна скарга необґрунтована. Доводи скарги висновків суду не спростовують. Передбачених законом підстав неправильного застосування норм матеріального чи порушення норм процесуального права не встановлено. Керуючись пунктом 5 частини 3, частинами 4, 5 статті 328 ЦПК України, у х в а л и в: Поновити ЗАТ “АК промислово-інвестиційний банк” в особі філії “Відділення Промінвестбанк в м. Вінниця” строк на касаційне оскарження рішення Ленінського районного суду м. Вінниці від 8 січня 2008 року та ухвалу апеляційного суду Вінницької області від 4 березня 2008 року. Відмовити у відкритті касаційного провадження у справі за позовом ОСОБА_1до ЗАТ “АК промислово-інвестиційний банк”, ОСОБА_2, третя особа - СВАТ “Обрій” про визнання договору поруки недійсним. Копію ухвали та додані до скарги матеріали направити скаржнику. Ухвала оскарженню не підлягає. Суддя Верховного Суду України В.І. Гуменюк http://reyestr.court.gov.ua/Review/2000338

-

УХВАЛА ІМЕНЕМ УКРАЇНИ 25 січня 2012 року м. Київ Колегія суддів судової палати у цивільних справах Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ у складі: головуючого: Дьоміної О.О. суддів Касьяна О.П., Кафідової О.В., Коротуна В.М., Штелик С.П., розглянувши в судовому засіданні цивільну справу за позовом ОСОБА_3 до Товариства з обмеженою відповідальністю «Фінансова компанія «Єврокапітал» про визнання недійсними окремих положень кредитного договору та стягнення збитків, за касаційною скаргою Товариства з обмеженою відповідальністю «Фінансова компанія «Єврокапітал» на рішення Оболонського районного суду м. Києва від 09 березня 2010 року та ухвалу апеляційного суду м. Києва від 08 липня 2010 року,- в с т а н о в и л а: У січні 2010 року ОСОБА_3 звернувся до суду з позовом до ТОВ «Фінансова компанія «Єрокапітал» та просив визнати несправедливими та недійсними п.п. 2.2.3, 4.1 кредитного договору від 21 листопада 2008 року № 1248, укладеного між ним та ТОВ «Фінансова компанія «Єврокапітал», а також просив стягнути з відповідача збитки зайво сплачені платежі за період з грудня 2008 року по листопад 2009 року в сумі 8628,95 грн. Рішенням Оболонського районного суду м. Києва від 09 березня 2010 року, залишеним без змін ухвалою апеляційного суду м. Києва від 08 липня 2010 року, позовні вимоги ОСОБА_3 задоволені частково, а саме визнано несправедливими та недійсними п. 2.2.3 та п. 4.1 кредитного договору від 21 листопада 2008 року за № 1248, укладеного між ОСОБА_3 та ТОВ «Фінансова компанія «Єврокапітал» та стягнуто на його користь з ТОВ «Фінансова компанія «Єврокапітал» збитки в розмірі 8628,95 грн. В іншій частині позову відмовлено. У касаційній скарзі заявник просить скасувати рішення судів першої та апеляційної інстанцій, ухвалити нове рішення по суті позовних вимог, посилаючись на неправильне застосування судами норм матеріального та порушення норм процесуального права. Ухвалою судді Верховного Суду України від 27 серпня 2010 року відкрито касаційне провадження у зазначеній цивільній справі, за касаційною скаргою ТОВ Фінансова компанія «Єврокапітал» на рішення Оболонського районного суду м. Києва від 09 березня 2010 року та ухвалу апеляційного суду м. Києва від 08 липня 2010 року. Ухвалою Верховного Суду України від 25 листопада 2010 року справу призначено до судового розгляду. Ухвалою колегії суддів Верховного Суду України від 24 листопада 2011 року зазначена цивільна справа, за касаційною скаргою ТОВ Фінансова компанія «Єврокапітал» на рішення Оболонського районного суду м. Києва від 09 березня 2010 року та ухвалу апеляційного суду м. Києва від 08 липня 2010 року, на підставі пункту 2 розділу ХІІІ «Перехідних положень» Закону України «Про судоустрій і статус суддів» передана на розгляд до Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ. Вивчивши матеріали цивільної справи, перевіривши доводи касаційної скарги та заперечення на неї, колегія суддів приходить до висновку, що касаційна скарга підлягає відхиленню з огляду на наступне. Судами встановлено, що 21 листопада 2008 року між сторонами по справі був укладений кредитний договір № 1284, за умовами якого ТОВ «ФК «Єврокапітал» надало ОСОБА_3 кредит в розмірі 27500, 00 грн. для оплати автотранспортного засобу, який останній придбав у ПП «АІС Захід», згідно договору купівлі-продажу № 340 від 03 грудня 2008 року. Вказаним договором передбачені наступні умови кредитування, а саме: за користування кредитними коштами позичальник сплачує кредитодавцю проценти за користування в розмірі 5,00% річних від непогашеної суми кредиту та плату за надання кредиту в розмірі 0,00% від суми кредиту, яка сплачується одноразово, в день підписання договору. Також, судами встановлено, що розбіжність між розміром щомісячного платежу, визначеного графіком в сумі 1206,46 грн., та розміром фактично сплачених щомісячних платежів, згідно банківських квитанцій, являє собою плату за обслуговування кредиту, розмір якої змінювався відповідно до зміни курсу НБУ долара США до гривні, становить 3917, 47 грн. та, як наслідок, збільшив розмір щомісячного платежу приблизно на 33%. Крім того, позивачем, відповідно до умов п. 4.1 договору було внесено плату за дострокове повне погашення кредиту, яка становила 4711,48 грн. Судами правильно встановлено, що така форма витрат, як плата за обслуговування кредиту, визначається кожним банком (фінансовою установою) індивідуально та затверджується внутрішніми актами. Задовольняючи частково позовні вимоги, суд першої інстанції, з висновками якого погодився й суд апеляційної інстанції,обґрунтовано виходив з того, що умова п. 2.2.3 кредитного договору про сплату позичальником плати за обслуговування кредиту, яка визначена не числом, а формулою зі змінними, є несправедливою, оскільки в результаті щомісячного платежу, розмір, що підлягав сплаті, був надмірно збільшений, приблизно на 33 %. Згідно ч. 5 ст. 11 закону України «Про захист прав споживачів» до договорів із споживачами про надання споживчого кредиту застосовуються положення цього Закону про несправедливі умови в договорах, зокрема положення, згідно з якими передбачаються зміни в будь-яких витратах за договором, крім відсоткової ставки. Судами правильно встановлено, що сторони на час розгляду справи в суді в повному обсязі виконали свої зобовязання за договором. Разом з цим, суд першої інстанції, з висновками якого погодився суд апеляційної інстанції, вірно визнав, що виконання договору, не виключає можливості визнання окремих його положень несправедливими та недійсними. Таким чином, суди правильно дійшли висновку, що вимоги позивача про визнання несправедливими та недійсними п. 2.2.3 та п. 4.1 кредитного договору, укладеного між сторонами 21 листопада 2008 року є обґрунтованими. Також, визнаючи недійсними зазначені вище пункти кредитного договору з моменту укладення договору, суд обґрунтовано стягнув з відповідача 8628,95 грн. надмірно сплачених платежів. Відповідно до ч. 1 ст. 335 ЦПК України під час розгляду справи в касаційному порядку суд перевіряє в межах касаційної скарги правильність застосування судом першої або апеляційної інстанції норм матеріального чи процесуального права і не може встановлювати або (та) вважати доведеними обставини, що не були встановлені в рішенні чи відкинуті ним, вирішувати питання про достовірність або недостовірність того чи іншого доказу, про перевагу одних доказів над іншими. Перевіривши доводи касаційної скарги та дослідивши матеріали справи, колегія суддів касаційної інстанції дійшла до висновку про відхилення касаційної скарги та залишення без змін рішення Оболонського районного суду м. Києва від 09 березня 2010 року та ухвали апеляційного суду м. Києва від 08 липня 2010 року, оскільки судові рішення законні та обґрунтовані, а доводи касаційної скарги не дають підстав для висновку про неправильне застосування судами першої та апеляційної інстанцій норм матеріального та порушення норм процесуального права, яке призвело або могло призвести до неправильного вирішення справи. Відповідно до ч. 1 ст. 337 ЦПК України суд касаційної інстанції відхиляє касаційну скаргу, якщо визнає, що рішення ухвалено з додержанням норм матеріального і процесуального права. Керуючись ст. ст. 335, 336, 337 ЦПК України, колегія суддів судової палати у цивільних справах Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ,- у х в а л и л а: Касаційну скаргу Товариства з обмеженою відповідальністю «Фінансова компанія «Єврокапітал» відхилити. Рішення Оболонського районного суду м. Києва від 09 березня 2010 року та ухвалу апеляційного суду м. Києва від 08 липня 2010 року - залишити без змін. Ухвала оскарженню не підлягає. Головуючий: О.О. Дьоміна Судді: О.П. Касьян О.В. Кафідова В.М. Коротун С.П. Штелик http://reyestr.court.gov.ua/Review/21432241

-

ПОСТАНОВА ІМЕНЕМ УКРАЇНИ 12 вересня 2012 року м. Київ Судова палата у цивільних справах Верховного Суду України у складі: Головуючого Яреми А.Г. Суддів: Патрюка М.В., Жайворонок Т.Є., Романюка Я.М., Григор‘євої Л.І., Лященко Н.П., Сеніна Ю.Л., Гуменюка В.І., Охрімчук Л.І., розглянувши в судовому засіданні справу за заявою ОСОБА_1 та ОСОБА_2 про перегляд Верховним Судом України ухвали судді Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ від 9 лютого 2012 року, ухвали апеляційного суду Рівненської області від 22 грудня 2011 року та рішення Рівненського міського суду від 25 жовтня 2011 року у справі за позовом ОСОБА_1 та ОСОБА_2 до публічного акціонерного товариства «Райффайзен Банк Аваль» про визнання договору поруки недійсним, в с т а н о в и л а : У липні 2011 року ОСОБА_1 та ОСОБА_2 звернулися до суду з позовом до публічного акціонерного товариства «Райффайзен Банк Аваль» (далі – ПАТ «Райффайзен Банк Аваль») про визнання договору поруки недійсним. Позивачі зазначали, що 30 липня 2007 року ОСОБА_1 уклав з відповідачем договір поруки, за яким поручився перед останнім за виконання ОСОБА_3 свого обов‘язку перед відповідачем за укладеним з ним кредитним договором. Посилаючись на те, що цей договір укладено з порушенням ст. 65 СК України, оскільки дружина поручителя ОСОБА_1 – позивачка ОСОБА_2, своєї згоди на його укладення не давала, позивачі просили визнати договір поруки недійсним. Рішенням Рівненського міського суду від 25 жовтня 2011 року, залишеним без змін ухвалами апеляційного суду Рівненської області від 22 грудня 2011 року та судді Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ від 9 лютого 2012 року, у позові відмовлено. У заяві про перегляд судового рішення Верховним Судом України ОСОБА_1 та ОСОБА_2 просять скасувати постановлені у справі судові рішення та ухвалити нове рішення, яким позов задовольнити, посилаючись на неоднакове застосування судом касаційної інстанції однієї і тієї самої норми матеріального права – ст. 65 СК України, що потягло ухвалення різних за змістом судових рішень у подібних правовідносинах. Заслухавши доповідь судді Верховного Суду України, пояснення представника ОСОБА_1 та ОСОБА_2 – адвоката ОСОБА_4, на підтримання заяви, дослідивши матеріали справи та перевіривши наведені у заяві доводи, Судова палата у цивільних справах Верховного Суду України дійшла висновку, що заява задоволенню не підлягає. Відповідно до змісту ст. 360-4 ЦПК України суд скасовує судове рішення у справі, яка переглядається з підстави неоднакового застосування судом (судами) касаційної інстанції одних і тих самих норм матеріального права, що потягло ухвалення різних за змістом судових рішень у подібних правовідносинах, якщо установить, що воно є незаконним. Ухвалюючи рішення про відмову в позові суд першої інстанції, з висновками якого погодилися суди апеляційної та касаційної інстанцій, виходив із того, що укладений ОСОБА_1 договір поруки не є правочином щодо розпорядження спільним з ОСОБА_2 майном, цей договір не створює для ОСОБА_2. ніяких обов‘язків, відтак, ст. 65 СК України на спірні відносини не поширюється. Такий висновок суду є правильним. Відповідно до ч. 3 ст. 368 ЦК України та ч. 1 ст. 60 СК України, майно, набуте подружжям за час шлюбу, належить дружині та чоловікові на праві спільної сумісної власності. Під майном згідно з ч. 1 ст. 190 ЦК України маються на увазі не лише предмети матеріального світу, а також майнові права та обов‘язки. На підставі ч. 4 ст. 65 СК України укладений одним із подружжя договір створює обов‘язки для другого з подружжя лише в тому разі, якщо договір укладено в інтересах сім‘ї, а майно, одержане за цим договором, використане для задоволення потреб сім‘ї. Згідно з ч. 1 ст. 553 ЦК України поручитель відповідає перед кредитором за порушення зобов‘язання боржником. Судом встановлено, що 30 липня 2007 року ОСОБА_1 в період зареєстрованого шлюбу з ОСОБА_2. уклав з відкритим акціонерним товариством «Райффайзен Банк Аваль», перетвореним в подальшому в ПАТ «Райффайзен Банк Аваль», договір поруки, за яким взяв на себе зобов’язання відповідати перед банком за виконання ОСОБА_3 свого обов‘язку за укладеним з банком кредитним договором. За змістом цього договору його укладено ОСОБА_1 не в інтересах своєї сім‘ї, а в інтересах сторонньої особи – ОСОБА_3. Згідно зі ст. 73 СК України за зобов‘язаннями одного з подружжя стягнення може бути накладено лише на його особисте майно і на частку у праві спільної сумісної власності подружжя, яка виділена йому в натурі. Стягнення може бути накладено на майно, яке є спільною сумісною власністю подружжя, якщо судом встановлено, що договір був укладений одним із подружжя в інтересах сім'ї і те, що було одержане за договором, використано на її потреби. Таким чинном, оскільки договір поруки укладено ОСОБА_1. не в інтересах сім‘ї, він не породжує для його дружини ОСОБА_2 ніяких обов‘язків і за зобов‘язаннями ОСОБА_1 за цим договором стягнення не може бути накладено на майно, яке є спільною сумісною власністю подружжя ОСОБА_1-ОСОБА_2, а за його зобов‘язаннями за цим договором стягнення може бути накладено лише на особисте майно ОСОБА_1 і на частку у праві спільної сумісної власності ОСОБА_1 і ОСОБА_2, яка виділена йому в натурі. За таких обставин суд дійшов обґрунтованого висновку про відсутність передбачених законом підстав для визнання договору поруки недійсним у зв‘язку з відсутністю згоди на його укладення дружини ОСОБА_1 ОСОБА_2. Ухвала судді Верховного Суду України від 3 червня 2008 року у справі № 6-10827 ск 08, на яку як на приклад неоднакового застосування судами касаційної інстанції однієї і тієї самої норми матеріального права, що потягло ухвалення різних за змістом судових рішень у подібних правовідносинах, посилаються заявники, свідчить про те, що суд касаційної інстанції погодився з висновками судів попередніх інстанцій про наявність підстав для визнання укладеного одним із подружжя договору поруки недійсним через відсутність згоди іншого з подружжя. Наведений приклад свідчить про неоднакове застосування судами касаційної інстанції ст. 65 СК України щодо укладення договору поруки одним із подружжя і це потягло ухвалення різних за змістом судових рішень у подібних правовідносинах. Однак, оскільки у справі, яка переглядається, рішення суду касаційної інстанції ухвалено з додержанням норм матеріального права, то в задоволенні заяви слід відмовити. Щодо ухвали колегії суддів Судової палати у цивільних справах Верховного Суду України як суду касаційної інстанції від 10 серпня 2010 року у справі № 20505 св 10 та ухвали судді Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ у справі № 6-22533 ск 11, якими залишено без змін рішення судів про визнання договорів поруки недійсними, то зі змісту цих ухвал не вбачається, що підставою визнання договорів поруки недійсними була відсутність згоди одного з подружжя на їх укладення іншим з подружжя, а тому вони не свідчать про неоднакове застосування судами касаційної інстанції ст. 65 СК України. Таким чином, обставини, які стали підставою для перегляду справи, не підтвердилися, що відповідно до ч. 1 ст. 360-5 ЦПК України є підставою для відмови в задоволенні заяви. Керуючись п. 1 ст. 355, п. 2 ч. 1 ст. 360-3, ч. 1 ст. 360-5 ЦПК України, Судова палата у цивільних справах Верховного Суду України п о с т а н о в и л а : У задоволенні заяви ОСОБА_1 та ОСОБА_2 відмовити. Постанова Верховного Суду України є остаточною і може бути оскаржена тільки на підставі, встановленій п. 2 ч. 1 ст. 355 ЦПК України. Головуючий А.Г. Ярема Судді М.В. Патрюк Л.І. Григор‘єва В.І. Гуменюк Т.Є. Жайворонок Н.П. Лященко Л.І. Охрімчук Я.М. Романюк Ю.Л. Сенін ПРАВОВА ПОЗИЦІЯ Договір укладений одним із подружжя, створює обов‘язок для другого з подружжя лише в тому разі, якщо договір укладено в інтересах сім‘ї, а майно одержане за цим договором використовується для потреб сім‘ї. Якщо договір одним із подружжя укладено не в інтересах сім‘ї, він не створює обов‘язку для другого з подружжя і згоди останнього на його укладення законом не вимагається та відсутність такої згоди не може бути підставою для визнання такого договору недійсним. (постанова від 12 вересня 2012 року за № 6-88цс12). http://www.scourt.gov.ua/clients/vs.nsf/81...6c?OpenDocument

-

ПОСТАНОВА ІМЕНЕМ УКРАЇНИ 12 вересня 2012 року м. Київ Судова палата у цивільних справах Верховного Суду України в складі: головуючого Яреми А.Г., суддів: Григор’євої Л.І., Охрімчук Л.І., Гуменюка В.І., Патрюка М.В., Жайворонок Т.Є., Романюка Я.М., Лященко Н.П., Сеніна Ю.Л., - розглянувши в судовому засіданні заяву публічного акціонерного товариства «Альфа-Банк» про перегляд ухвали Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ від 23 січня 2012 року в цивільній справі за позовом ОСОБА_1 до публічного акціонерного товариства «Альфа-Банк», третя особа – ОСОБА_2, про визнання кредитного договору частково недійсним, припинення договору поруки, визнання дій відповідача щодо збільшення процентної ставки протиправними та розірвання кредитного договору, в с т а н о в и л а: У березні 2011 року ОСОБА_1 звернулася до Будьоннівського районного суду м. Донецька з позовом до публічного акціонерного товариства «Альфа-Банк» (далі – ПАТ «Альфа-Банк») про визнання кредитного договору частково недійсним, припинення договору поруки, визнання дій відповідача щодо збільшення процентної ставки протиправними та розірвання кредитного договору. В обґрунтування позовних вимог ОСОБА_1 зазначала, що 10 квітня 2008 року між нею та ПАТ «Альфа-Банк» було укладено кредитний договір НОМЕР_1, відповідно до якого вона отримала кредит у іноземній валюті в сумі 101 850 доларів США зі сплатою процентів у розмірі 13,8 % річних і кінцевим терміном повернення до 10 квітня 2023 року. Посилаючись на те, що під час укладення кредитного договору їй не було роз’яснено правових наслідків підписання такого договору, а в подальшому банком протиправно збільшено процентну ставку за користування кредитними коштами до 17 % річних в односторонньому порядку, ОСОБА_1 просила визнати недійсними пп. 5.2 та 10.3 кредитного договору, припинити договір поруки, укладений між закритим акціонерним товариством «Альфа-Банк» (нині –ПАТ «Альфа-Банк») і ОСОБА_2 з метою забезпечення виконання нею зобов’язань за кредитним договором, визнати дії відповідача щодо збільшення процентної ставки за користування кредитом незаконними та розірвати кредитний договір. Рішенням Будьоннівського районного суду м. Донецька від 10 жовтня 2011 року, залишеним без змін ухвалою апеляційного суду Донецької області від 1 грудня 2011 року, позов задоволено частково: визнано дії ПАТ «Альфа-Банк» щодо нарахування процентів за користування кредитними коштами за договором від 10 квітня 2008 року НОМЕР_1, починаючи з 10 вересня 2008 року, за ставкою 17 % протиправними; у задоволенні решти позовних вимог відмовлено. Ухвалою судді Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ від 23 січня 2012 року було відмовлено у відкритті касаційного провадження у справі за касаційною скаргою ПАТ «Альфа-Банк» на зазначені судові рішення. У лютому 2012 року ПАТ «Альфа-Банк» подало до Верховного Суду України через Вищий спеціалізований суд України з розгляду цивільних і кримінальних справ заяву про перегляд ухвали Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ від 23 січня 2012 року. Ухвалою колегії суддів судової палати у цивільних справах Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ від 23 квітня 2012 року допущено до провадження Верховного Суду України справу за позовом ОСОБА_1 до ПАТ «Альфа-Банк», третя особа – ОСОБА_2, про визнання кредитного договору частково недійсним, припинення договору поруки, визнання дій відповідача щодо збільшення процентної ставки протиправними, розірвання кредитного договору за заявою ПАТ «Альфа-Банк» про перегляд ухвали Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ від 23 січня 2012 року. Ухвалами судді Верховного Суду України від 11 травня 2012 року відкрито провадження у справі, витребувано матеріали справи за вищезазначеним позовом та здійснено підготовчі дії відповідно до п. 1 ч. 2 ст. 360-1 Цивільного процесуального кодексу України (далі – ЦПК України). У заяві ПАТ «Альфа-Банк» про перегляд ухвали Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ від 23 січня 2012 року порушується питання про скасування постановленої судом ухвали та направлення справи на новий касаційний розгляд з підстав, передбачених п. 1 ч. 1 ст. 355 ЦПК України, – неоднакового застосування судами касаційної інстанції ч. 4 ст. 11 Закону України від 12 травня 1991 року № 1023-ХІІ «Про захист прав споживачів» (далі – Закон № 1023-ХІІ) та п. 3.5. Правил надання банками України інформації споживачу про умови кредитування та сукупну вартість кредиту, затверджених Постановою Національного банку України від 10 травня 2007 року № 168, (далі – Правила) про право банку змінювати процентну ставку, що потягло ухвалення різних за змістом судових рішень у подібних правовідносинах. Для прикладу наявності неоднакового застосування судами касаційної інстанції вищезазначених норм матеріального права, ПАТ «Альфа-Банк» посилається на рішення колегії суддів Верховного Суду України від 19 жовтня 2011 року та ухвали колегії суддів судової палати у цивільних справах Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ від 4 липня 2011 року та від 28 вересня 2011 року. Заслухавши суддю-доповідача, дослідивши доводи заявника, Судова палата у цивільних справах Верховного Суду України вважає, що заява про перегляд оскаржуваного судового рішення не підлягає задоволенню з таких підстав. Згідно зі ст. 355 ЦПК України заява про перегляд судових рішень у цивільних справах може бути подана виключно з підстав: 1) неоднакового застосування судом (судами) касаційної інстанції одних і тих самих норм матеріального права, що потягло ухвалення різних за змістом судових рішень у подібних правовідносинах; 2) встановлення міжнародною судовою установою, юрисдикція якої визнана Україною, порушення Україною міжнародних зобов'язань при вирішенні справи судом. Відповідно до змісту ст. 360-4 ЦПК України суд задовольняє заяву про перегляд справи Верховним Судом України і скасовує судове рішення у справі, яка переглядається, з підстави, передбаченої п. 1 ч. 1 ст. 355 ЦПК України, якщо встановить, що судове рішення є незаконним. Судами встановлено, що 10 квітня 2008 року між ОСОБА_1 та ПАТ «Альфа-Банк» було укладено кредитний договір НОМЕР_1 на суму 101 850 доларів США зі сплатою 13,8 % річних із кінцевим терміном повернення кредиту до 10 квітня 2023 року. З метою забезпечення кредитного договору між ПАТ «Альфа-Банк» і ОСОБА_2 було укладено договір поруки. За змістом п. 5.2. кредитного договору банк має право змінити розмір процентів за користування кредитом у односторонньому порядку в разі зміни кон`юктури ринку, облікової ставки НБУ, індексу інфляції (споживчих цін), загальновизнаних внутрішньодержавних та/або міжнародних грошових та/або фондових індексів тощо. Про зміну розміру процентної ставки по кредиту та внесення у зв’язку із цим змін до додатку № 1 до цього договору банк повідомляє позичальника за сім днів до моменту настання таких змін шляхом направлення рекомендованого листа на адресу позичальника, зазначену в розд. № 1. На підтвердження виконання вказаних вимог відповідачем наданий список згрупованих рекомендованих відправлень, переданих у поштову установу 4 серпня 2008 року, який у переліку містить поштове відправлення ОСОБА_1. Ухвалюючи рішення про часткове задоволення позовних вимог ОСОБА_1, суди першої та апеляційної інстанцій виходили з того, що факту відправлення повідомлення про підвищення процентної ставки за кредитним договором до 17 % річних в односторонньому порядку недостатньо для того, щоб вважати, що боржник належним чином повідомлений про зміну умов кредитного договору, беручи до уваги й те, що позивачка заперечує факт отримання такого повідомлення і проценти за підвищеною процентною ставкою не сплачувала. Вищий спеціалізований суд з розгляду цивільних і кримінальних справ України, відмовляючи у відкритті касаційного провадження за скаргою ПАТ «Альфа-Банк», погодився з висновками судів попередніх інстанцій. Висновки судів попередніх інстанцій ґрунтуються на вимогах Правил надання послуг поштового зв’язку, затверджених постановою Кабінету Міністрів України від 17 серпня 2002 року № 1155 (у редакції, чинній на момент виникнення спірних правовідносин) (далі – Правила надання послуг поштового зв’язку). Так, відповідно до п. 3 Правил надання послуг поштового зв’язку рекомендоване поштове відправлення - поштове відправлення (лист, поштова картка, бандероль, секограма, дрібний пакет, мішок "M"), що приймається для пересилання без зазначення суми оголошеної цінності вкладення з видачею відправникові розрахункового документа про прийняття і доставляється (вручається) адресатові (одержувачу) під розписку. Згідно з п. 114 Правил надання послуг поштового зв’язку адресовані фізичним особам рекомендовані поштові відправлення, рекомендовані повідомлення про вручення реєстрованих поштових відправлень (поштових переказів), повідомлення про надходження переказів, що пересилаються телеграфом або електронною поштою, а також усі повторні повідомлення про надходження поштових відправлень (поштових переказів) вручаються особисто адресату (одержувачу), а у разі його відсутності - повнолітнім членам сім'ї за умови пред'явлення ними документа, що посвідчує особу. Виходячи з вищезазначеного, боржник вважається належним чином повідомлений про збільшення розміру процентної ставки за користування кредитом в односторонньому порядку в тому разі, коли банком не лише відправлено на адресу такого боржника листа про зміну умов кредитного договору, а й доведено факт його вручення адресатові під розписку. У рішенні Верховного Суду України від 19 жовтня 2011 року, наданому на підтвердження неоднакового застосування норм матеріального права, задовольняючи скаргу ПАТ «Альфа-Банк» про скасування рішень судів першої та апеляційної інстанцій у частині вимог про визнання недійсною зміни процентної ставки й зобов’язання провести перерахунок, колегія суддів Верховний Суд України взяла до уваги той факт, що боржник після повідомлення про підвищення процентної ставки почав сплачувати проценти за новою ставкою, що відповідно до положень чч. 2, 3 ст. 205 та ч. 2 ст. 642 Цивільного кодексу України вказує на згоду позичальника зі зміненим розміром процентної ставки, тому це судове рішення не свідчить про неоднакове застосування наведених норм матеріального права судами касаційної інстанції. Надана ПАТ «Альфа-Банк» ухвала колегії суддів судової палати у цивільних справах Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ від 28 вересня 2011 року теж не може бути підтвердженням неоднакового застосування судами касаційної інстанції норм матеріального права, оскільки, задовольняючи вимоги ПАТ «Альфа-Банк», суд вирішував питання про правомірність дій банку щодо підвищення процентної ставки за користування кредитом, ураховуючи набрання чинності 9 січня 2009 року Закону України від 12 грудня 2008 року № 661-VI «Про внесення змін до деяких законодавчих актів України щодо заборони банкам змінювати умови договору банківського вкладу та кредитного договору в односторонньому порядку». Ухвала колегії суддів судової палати у цивільних справах Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ від 4 липня 2011 року також не свідчить про неоднакове застосування судами касаційної інстанції ч. 4 ст. 11 Закону № 1023-ХІІ і п. 3.5. Правил, оскільки в цій справі за позовом ОСОБА_3 до ПАТ «Альфа-Банк» про визнання недійсним підвищення процентної ставки за кредитним договором та умови кредитного договору щодо підсудності розгляду спорів третейським судом позов ґрунтувався на ненастанні передбаченої п. 5.2 договору підстави зміни процентної ставки, а у справі, що переглядається, суди встановили, що банком допущено порушення п. 5.2 договору в частині реалізації свого рішення – неналежне повідомлення боржника про зміну процентної ставки. За таких обставин, які свідчать про те, що наведені заявником судові рішення не є прикладами неоднакового застосування судом касаційної інстанції одних і тих самих норм матеріального права, що потягло ухвалення різних за змістом судових рішень у подібних правовідносинах, вважати заяву обґрунтованою немає підстав. Відповідно до ст. 360 – 5 ЦПК України Верховний Суд України відмовляє в задоволенні заяви, якщо обставини, які стали підставою для перегляду справи, не підтвердилися. Керуючись ст.ст. 355, 360 - 3, 360 - 5 ЦПК України, Судова палата у цивільних справах Верховного Суду України п о с т а н о в и л а : У задоволенні заяви публічного акціонерного товариства «Альфа-Банк» про перегляд ухвали Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ від 23 січня 2012 року відмовити. Постанова Верховного Суду України є остаточною і може бути оскаржена тільки на підставі, встановленій пунктом 2 частини першої статті 355 Цивільного процесуального кодексу України. Головуючий А.Г. Ярема Судді: Л.І. Григор’єва В.І. Гуменюк Т.Є. Жайворонок Н.П. Лященко Л.І. Охрімчук М.В. Патрюк Я.М. Романюк Ю.Л. Сенін http://www.scourt.gov.ua/clients/vs.nsf/81...d5?OpenDocument

-