ANTIRAID

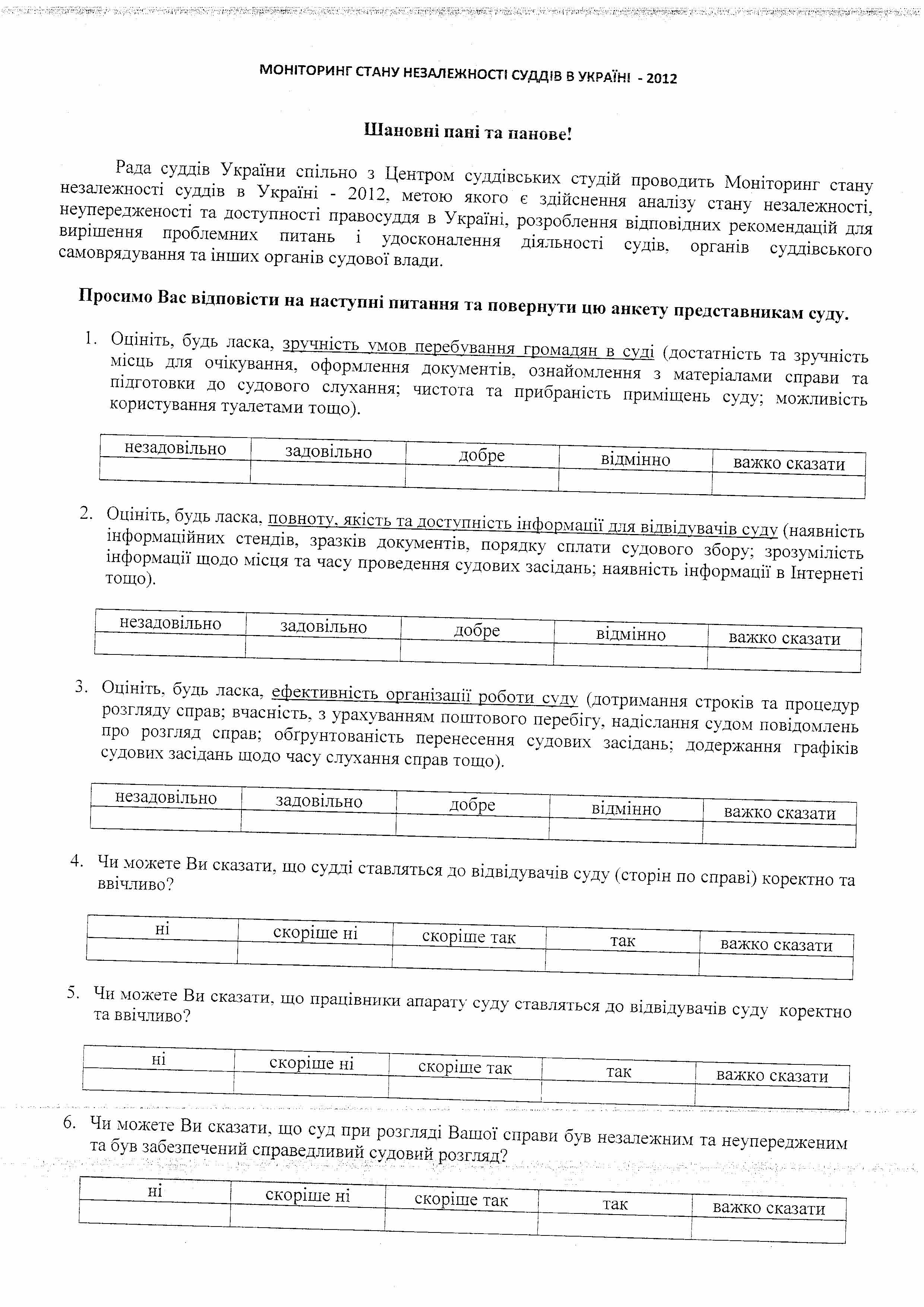

-

Число публикаций

15248 -

Регистрация

-

Последнее посещение

-

Days Won

629

Тип контента

Профили

Форумы

Календарь

Весь контент пользователя ANTIRAID

-

Ухвала іменем україни 14 березня 2012 р. м. Київ Колегія суддів судової палати у цивільних справах Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ у складі: головуючого Горелкіної Н.А., суддів: Євграфової Є.П., Завгородньої І.М., Іваненко Ю.Г., Ситнік О.М., - розглянувши в судовому засіданні справу за позовом ПАТ КБ «ПриватБанк» до ОСОБА_1, ОСОБА_2 про звернення стягнення на предмет іпотеки, виселення, за касаційною скаргою ПАТ КБ «ПриватБанк» на рішення Жовтневого районного суду м. Маріуполя Донецької області від 30 червня 2011 року та рішення апеляційного суду Донецької області від 21 листопада 2011 року, в с т а н о в и л а: У жовтні 2010 року ПАТ КБ «ПриватБанк», звернувшись до суду з указаним позовом, зазначало, що 21 серпня 2007 року між ПАТ КБ «ПриватБанк» та ОСОБА_1 був укладений договір № МR14GК12160031, відповідно до умов якого останній отримав кредит у розмірі 20 312,5 доларів США терміном до 8 серпня 2022 року. Відповідно до умов кредитного договору позичальник щомісяця повинен сплачувати банку грошові кошти (щомісячний платіж) для погашення заборгованості за кредитом, яка складається із заборгованості за кредитом, відсотками, комісією, а також інших витрат. У забезпечення виконання зобов'язань за кредитним договором ПАТ КБ «ПриватБанк» та ОСОБА_1 21 серпня 2007 року уклали договір іпотеки нерухомого майна, згідно з яким відповідач надав в іпотеку квартиру НОМЕР_1, загальною площею 48,8 кв. м., розташовану АДРЕСА_1, яка належить йому на праві власності. Умови договору відповідач належним чином не виконує, у зв'язку з чим станом на 28 березня 2011 року заборгованість складає: 16 451,49 доларів США - заборгованість за кредитом, 2 646,19 доларів США - заборгованість за процентами за користування кредитом, 141,19 доларів США - заборгованість за комісією за користування кредитом, 220,95 доларів США - пеня за несвоєчасність виконання зобов'язань за договором, 31,41 доларів США - штраф (фіксована частина), 972,99 доларів США - фіксована складова - 5% від суми позову. Рішенням Жовтневого районного суду м. Маріуполя Донецької області від 30 червня 2011 року позов задоволено частково. У рахунок погашення заборгованості за кредитним договором від 21 серпня 2007 року в розмірі 20 464,22 доларів США, яка складається з наступного: 16 451,49 доларів США - заборгованість за кредитом, 2 646,19 доларів США - заборгованість за процентами за користування кредитом, 141,19 доларів США - заборгованість за комісією за користування кредитом, 220,95 доларів США - пеня за несвоєчасне виконання зобов'язань за договором, 31,41 доларів США - штраф (фіксована частина), 972,99 доларів США - процента складова звернено стягнення на квартиру НОМЕР_1 у АДРЕСА_1 шляхом продажу вказаного предмету іпотеки (на підставі договору іпотеки від 21 серпня 2007 року) ПАТ КБ «ПриватБанк» з укладанням від імені ОСОБА_1, ОСОБА_2 договору купівлі-продажу будь-яким способом з іншою особою - покупцем, з отриманням витягу з Державного реєстру прав власності, а також наданням ПАТ КБ «ПриватБанк» всіх повноважень, необхідних для здійснення продажу. У решті позову відмовлено. Вирішено питання про розподіл судових витрат. Рішенням апеляційного суду Донецької області від 21 листопада 2011 року зазначене судове рішення в частині задоволення позову про стягнення штрафу скасовано. У задоволенні позову про стягнення штрафу: фіксованої частини - 31,41 доларів США та фіксованої складової - 972,99 доларів США за кредитним договором від 21 серпня 20078 року відмовлено. У частині звернення стягнення на предмет іпотеки рішення змінено. Виключено із резолютивної частини посилання на звернення стягнення на предмет іпотеки - квартиру НОМЕР_1 у будинку АДРЕСА_1 шляхом продажу ПАТ КБ «ПриватБанк» з укладанням від імені ОСОБА_1, ОСОБА_2 договору купівлі-продажу будь-яким способом з іншою особою - покупцем, з отриманням витягу з Державного реєстру прав власності, а також наданням ПАТ КБ «ПриватБанк» всіх повноважень, необхідних для здійснення продажу. У решті рішення залишено без змін. У поданій касаційній скарзі ПАТ КБ «ПриватБанк» просить ухвалені в справі рішення скасувати, посилаючись на порушення судами норм матеріального і процесуального права, та ухвалити нове рішення про задоволення позову в повному обсязі. Касаційна скарга підлягає частковому задоволенню з таких підстав. З матеріалів справи вбачається, що ПАТ КБ «ПриватБанк» заявляло дві вимоги: звернення стягнення на предмет іпотеки та виселення. Суд першої інстанції ухвалив рішення щодо заявлених вимог таким чином: 1) щодо звернення стягнення на предмет іпотеки - ухвалив: в рахунок погашення заборгованості за кредитним договором від 21 серпня 2007 року в розмірі 20 464,22 доларів США звернув стягнення на квартиру НОМЕР_1 у АДРЕСА_1 шляхом продажу вказаного предмету іпотеки (на підставі договору іпотеки від 21 серпня 2007 року) ПАТ КБ «ПриватБанк» з укладанням від імені ОСОБА_1, ОСОБА_2 договору купівлі-продажу будь-яким способом з іншою особою - покупцем, з отриманням витягу з Державного реєстру прав власності, а також наданням ПАТ КБ «ПриватБанк» всіх повноважень, необхідних для здійснення продажу; 2) щодо виселення - відмовив в позові. Апеляційний суд, ухвалюючи рішення, дійшов висновку про: 1) скасування рішення суду першої інстанції в частині стягнення штрафу, оскільки це є подвійною відповідальністю відповідача за наявності вимог про стягнення пені; 2) виключення із резолютивної частини рішення посилання на звернення стягнення на предмет іпотеки - квартиру НОМЕР_1 у будинку АДРЕСА_1 шляхом продажу ПАТ КБ «ПриватБанк» з укладанням від імені ОСОБА_1, ОСОБА_2 договору купівлі-продажу будь-яким способом з іншою особою - покупцем, з отриманням витягу з Державного реєстру прав власності, а також наданням ПАТ КБ «ПриватБанк» всіх повноважень, необхідних для здійснення продажу з огляду на відсутність у суду повноважень надавати банку доручення від імені позичальника реалізовувати майно 3) у частині відмови в позові про виселення залишив рішення суду першої інстанції без змін. З такими висновками судів погодитись не можна з огляду на наступне. Згідно зі ст. 12 Закону України «Про іпотеку» у разі порушення іпотекодавцем обов'язків, встановлених іпотечним договором, іпотекодержатель має право вимагати дострокового виконання основного зобов'язання, а в разі його невиконання - звернути стягнення на предмет іпотеки. Відповідно до положень ст. ст. 33, 35 Закону України «Про іпотеку» у разі порушення основного зобов'язання та/або умов іпотечного договору іпотекодержатель надсилає іпотекодавцю та боржнику, якщо він є відмінним від іпотекодавця, письмову вимогу про усунення порушення у не менш ніж тридцятиденний строк. У цьому документі зазначається стислий зміст порушених зобов'язань та попередження про звернення стягнення на предмет іпотеки у разі невиконання цієї вимоги. Якщо протягом встановленого строку вимога іпотекодержателя залишається без задоволення, іпотекодержатель вправі розпочати звернення стягнення на предмет іпотеки відповідно до цього Закону. З положень ч. 1 ст. 35 Закону України «Про іпотеку» випливає, що звернення до суду з позовом про звернення стягнення на предмет іпотеки можливе тільки за умови дотримання її положень, яка передбачає: 1) пред'явлення боржникові та у відповідних випадках майновому поручителю письмової вимоги про усунення порушення забезпеченого іпотекою зобов'язання, в якому встановлюється не менше як тридцяти денний строк для усунення порушення та містить попередження про звернення стягнення на предмет іпотеки у разі невиконання цієї вимоги; 2) незадоволення вимоги іпотекодержателя протягом установленого ним строку, який не може бути меншим за тридцять днів. Недотримання цих правил є перешкодою для звернення стягнення на предмет іпотеки, але не перешкоджає зверненню з позовом до боржника про виконання забезпеченого іпотекою зобов'язання відповідно до ч. 2 ст. 35 Закону України «Про іпотеку». Наведених положень Закону суд першої інстанцій не врахував, обставин пред'явлення відповідачу письмової вимоги про усунення порушення забезпеченого іпотекою зобов'язання та виконання позивачем умов п. 2.3.3 кредитного договору не встановив й дійшов передчасних висновків про наявність підстав для звернення стягнення на предмет іпотеки. Відповідно до ст. 39 Закону України «Про іпотеку» у разі задоволення судом позову про звернення стягнення на предмет іпотеки у рішенні суду зазначаються: загальний розмір вимог та всі його складові, що підлягають сплаті іпотекодержателю з вартості предмета іпотеки; опис нерухомого майна, за рахунок якого підлягають задоволенню вимоги іпотекодержателя; заходи щодо забезпечення збереження предмета іпотеки або передачі його в управління на період до його реалізації, якщо такі необхідні; спосіб реалізації предмета іпотеки шляхом проведення прилюдних торгів або застосування процедури продажу, встановленої статтею 38 цього Закону; пріоритет та розмір вимог інших кредиторів, які підлягають задоволенню з вартості предмета іпотеки; початкова ціна предмета іпотеки для його подальшої реалізації. У порушення вказаних норм рішення суду першої інстанції не містить даних про початкову ціну предмета іпотеки для його подальшої реалізації, його вартість. Апеляційний суд порушень судом першої інстанції норм матеріального та процесуального права не усунув, та, виключивши з резолютивної частини рішення посилання на звернення стягнення на предмет іпотеки, спір в цій частині по суті не вирішив. Оскільки судами не встановлено обставин, що мають значення для правильного вирішення спору, ухвалені у справі рішення підлягають скасуванню з передачею справи на новий розгляд до суду першої інстанції. Керуючись ст. ст. 336, 338 ЦПК України, колегія суддів судової палати у цивільних справах Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ у х в а л и л а : Касаційну скаргу ПАТ КБ «ПриватБанк» задовольнити частково. Рішення Жовтневого районного суду м. Маріуполя Донецької області від 30 червня 2011 року та рішення апеляційного суду Донецької області від 21 скасувати, справу передати на новий розгляд до суду першої інстанції. Ухвала оскарженню не підлягає. Головуючий Н.А. Горелкіна судді: Є.П. Євграфова І.М. Завгородня Ю.Г. Іваненко О.М. Ситнік http://reyestr.court.gov.ua/Review/23671485

Ухвала іменем україни 14 березня 2012 р. м. Київ Колегія суддів судової палати у цивільних справах Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ у складі: головуючого Горелкіної Н.А., суддів: Євграфової Є.П., Завгородньої І.М., Іваненко Ю.Г., Ситнік О.М., - розглянувши в судовому засіданні справу за позовом ПАТ КБ «ПриватБанк» до ОСОБА_1, ОСОБА_2 про звернення стягнення на предмет іпотеки, виселення, за касаційною скаргою ПАТ КБ «ПриватБанк» на рішення Жовтневого районного суду м. Маріуполя Донецької області від 30 червня 2011 року та рішення апеляційного суду Донецької області від 21 листопада 2011 року, в с т а н о в и л а: У жовтні 2010 року ПАТ КБ «ПриватБанк», звернувшись до суду з указаним позовом, зазначало, що 21 серпня 2007 року між ПАТ КБ «ПриватБанк» та ОСОБА_1 був укладений договір № МR14GК12160031, відповідно до умов якого останній отримав кредит у розмірі 20 312,5 доларів США терміном до 8 серпня 2022 року. Відповідно до умов кредитного договору позичальник щомісяця повинен сплачувати банку грошові кошти (щомісячний платіж) для погашення заборгованості за кредитом, яка складається із заборгованості за кредитом, відсотками, комісією, а також інших витрат. У забезпечення виконання зобов'язань за кредитним договором ПАТ КБ «ПриватБанк» та ОСОБА_1 21 серпня 2007 року уклали договір іпотеки нерухомого майна, згідно з яким відповідач надав в іпотеку квартиру НОМЕР_1, загальною площею 48,8 кв. м., розташовану АДРЕСА_1, яка належить йому на праві власності. Умови договору відповідач належним чином не виконує, у зв'язку з чим станом на 28 березня 2011 року заборгованість складає: 16 451,49 доларів США - заборгованість за кредитом, 2 646,19 доларів США - заборгованість за процентами за користування кредитом, 141,19 доларів США - заборгованість за комісією за користування кредитом, 220,95 доларів США - пеня за несвоєчасність виконання зобов'язань за договором, 31,41 доларів США - штраф (фіксована частина), 972,99 доларів США - фіксована складова - 5% від суми позову. Рішенням Жовтневого районного суду м. Маріуполя Донецької області від 30 червня 2011 року позов задоволено частково. У рахунок погашення заборгованості за кредитним договором від 21 серпня 2007 року в розмірі 20 464,22 доларів США, яка складається з наступного: 16 451,49 доларів США - заборгованість за кредитом, 2 646,19 доларів США - заборгованість за процентами за користування кредитом, 141,19 доларів США - заборгованість за комісією за користування кредитом, 220,95 доларів США - пеня за несвоєчасне виконання зобов'язань за договором, 31,41 доларів США - штраф (фіксована частина), 972,99 доларів США - процента складова звернено стягнення на квартиру НОМЕР_1 у АДРЕСА_1 шляхом продажу вказаного предмету іпотеки (на підставі договору іпотеки від 21 серпня 2007 року) ПАТ КБ «ПриватБанк» з укладанням від імені ОСОБА_1, ОСОБА_2 договору купівлі-продажу будь-яким способом з іншою особою - покупцем, з отриманням витягу з Державного реєстру прав власності, а також наданням ПАТ КБ «ПриватБанк» всіх повноважень, необхідних для здійснення продажу. У решті позову відмовлено. Вирішено питання про розподіл судових витрат. Рішенням апеляційного суду Донецької області від 21 листопада 2011 року зазначене судове рішення в частині задоволення позову про стягнення штрафу скасовано. У задоволенні позову про стягнення штрафу: фіксованої частини - 31,41 доларів США та фіксованої складової - 972,99 доларів США за кредитним договором від 21 серпня 20078 року відмовлено. У частині звернення стягнення на предмет іпотеки рішення змінено. Виключено із резолютивної частини посилання на звернення стягнення на предмет іпотеки - квартиру НОМЕР_1 у будинку АДРЕСА_1 шляхом продажу ПАТ КБ «ПриватБанк» з укладанням від імені ОСОБА_1, ОСОБА_2 договору купівлі-продажу будь-яким способом з іншою особою - покупцем, з отриманням витягу з Державного реєстру прав власності, а також наданням ПАТ КБ «ПриватБанк» всіх повноважень, необхідних для здійснення продажу. У решті рішення залишено без змін. У поданій касаційній скарзі ПАТ КБ «ПриватБанк» просить ухвалені в справі рішення скасувати, посилаючись на порушення судами норм матеріального і процесуального права, та ухвалити нове рішення про задоволення позову в повному обсязі. Касаційна скарга підлягає частковому задоволенню з таких підстав. З матеріалів справи вбачається, що ПАТ КБ «ПриватБанк» заявляло дві вимоги: звернення стягнення на предмет іпотеки та виселення. Суд першої інстанції ухвалив рішення щодо заявлених вимог таким чином: 1) щодо звернення стягнення на предмет іпотеки - ухвалив: в рахунок погашення заборгованості за кредитним договором від 21 серпня 2007 року в розмірі 20 464,22 доларів США звернув стягнення на квартиру НОМЕР_1 у АДРЕСА_1 шляхом продажу вказаного предмету іпотеки (на підставі договору іпотеки від 21 серпня 2007 року) ПАТ КБ «ПриватБанк» з укладанням від імені ОСОБА_1, ОСОБА_2 договору купівлі-продажу будь-яким способом з іншою особою - покупцем, з отриманням витягу з Державного реєстру прав власності, а також наданням ПАТ КБ «ПриватБанк» всіх повноважень, необхідних для здійснення продажу; 2) щодо виселення - відмовив в позові. Апеляційний суд, ухвалюючи рішення, дійшов висновку про: 1) скасування рішення суду першої інстанції в частині стягнення штрафу, оскільки це є подвійною відповідальністю відповідача за наявності вимог про стягнення пені; 2) виключення із резолютивної частини рішення посилання на звернення стягнення на предмет іпотеки - квартиру НОМЕР_1 у будинку АДРЕСА_1 шляхом продажу ПАТ КБ «ПриватБанк» з укладанням від імені ОСОБА_1, ОСОБА_2 договору купівлі-продажу будь-яким способом з іншою особою - покупцем, з отриманням витягу з Державного реєстру прав власності, а також наданням ПАТ КБ «ПриватБанк» всіх повноважень, необхідних для здійснення продажу з огляду на відсутність у суду повноважень надавати банку доручення від імені позичальника реалізовувати майно 3) у частині відмови в позові про виселення залишив рішення суду першої інстанції без змін. З такими висновками судів погодитись не можна з огляду на наступне. Згідно зі ст. 12 Закону України «Про іпотеку» у разі порушення іпотекодавцем обов'язків, встановлених іпотечним договором, іпотекодержатель має право вимагати дострокового виконання основного зобов'язання, а в разі його невиконання - звернути стягнення на предмет іпотеки. Відповідно до положень ст. ст. 33, 35 Закону України «Про іпотеку» у разі порушення основного зобов'язання та/або умов іпотечного договору іпотекодержатель надсилає іпотекодавцю та боржнику, якщо він є відмінним від іпотекодавця, письмову вимогу про усунення порушення у не менш ніж тридцятиденний строк. У цьому документі зазначається стислий зміст порушених зобов'язань та попередження про звернення стягнення на предмет іпотеки у разі невиконання цієї вимоги. Якщо протягом встановленого строку вимога іпотекодержателя залишається без задоволення, іпотекодержатель вправі розпочати звернення стягнення на предмет іпотеки відповідно до цього Закону. З положень ч. 1 ст. 35 Закону України «Про іпотеку» випливає, що звернення до суду з позовом про звернення стягнення на предмет іпотеки можливе тільки за умови дотримання її положень, яка передбачає: 1) пред'явлення боржникові та у відповідних випадках майновому поручителю письмової вимоги про усунення порушення забезпеченого іпотекою зобов'язання, в якому встановлюється не менше як тридцяти денний строк для усунення порушення та містить попередження про звернення стягнення на предмет іпотеки у разі невиконання цієї вимоги; 2) незадоволення вимоги іпотекодержателя протягом установленого ним строку, який не може бути меншим за тридцять днів. Недотримання цих правил є перешкодою для звернення стягнення на предмет іпотеки, але не перешкоджає зверненню з позовом до боржника про виконання забезпеченого іпотекою зобов'язання відповідно до ч. 2 ст. 35 Закону України «Про іпотеку». Наведених положень Закону суд першої інстанцій не врахував, обставин пред'явлення відповідачу письмової вимоги про усунення порушення забезпеченого іпотекою зобов'язання та виконання позивачем умов п. 2.3.3 кредитного договору не встановив й дійшов передчасних висновків про наявність підстав для звернення стягнення на предмет іпотеки. Відповідно до ст. 39 Закону України «Про іпотеку» у разі задоволення судом позову про звернення стягнення на предмет іпотеки у рішенні суду зазначаються: загальний розмір вимог та всі його складові, що підлягають сплаті іпотекодержателю з вартості предмета іпотеки; опис нерухомого майна, за рахунок якого підлягають задоволенню вимоги іпотекодержателя; заходи щодо забезпечення збереження предмета іпотеки або передачі його в управління на період до його реалізації, якщо такі необхідні; спосіб реалізації предмета іпотеки шляхом проведення прилюдних торгів або застосування процедури продажу, встановленої статтею 38 цього Закону; пріоритет та розмір вимог інших кредиторів, які підлягають задоволенню з вартості предмета іпотеки; початкова ціна предмета іпотеки для його подальшої реалізації. У порушення вказаних норм рішення суду першої інстанції не містить даних про початкову ціну предмета іпотеки для його подальшої реалізації, його вартість. Апеляційний суд порушень судом першої інстанції норм матеріального та процесуального права не усунув, та, виключивши з резолютивної частини рішення посилання на звернення стягнення на предмет іпотеки, спір в цій частині по суті не вирішив. Оскільки судами не встановлено обставин, що мають значення для правильного вирішення спору, ухвалені у справі рішення підлягають скасуванню з передачею справи на новий розгляд до суду першої інстанції. Керуючись ст. ст. 336, 338 ЦПК України, колегія суддів судової палати у цивільних справах Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ у х в а л и л а : Касаційну скаргу ПАТ КБ «ПриватБанк» задовольнити частково. Рішення Жовтневого районного суду м. Маріуполя Донецької області від 30 червня 2011 року та рішення апеляційного суду Донецької області від 21 скасувати, справу передати на новий розгляд до суду першої інстанції. Ухвала оскарженню не підлягає. Головуючий Н.А. Горелкіна судді: Є.П. Євграфова І.М. Завгородня Ю.Г. Іваненко О.М. Ситнік http://reyestr.court.gov.ua/Review/23671485 -

Справа № 2-5532/11 РІШЕННЯ іменем України "15" червня 2012 р. Дніпровський районний суд м. Києва у складі: головуючого судді: Антипової Л.О. при секретарі: П'ятаченко Г.В. розглянув у відкритому судовому засіданні у м. Києві цивільну справу за позовом ОСОБА_1 до Лівобережного відділення Публічного акціонерного товариства «Сведбанк» про розірвання кредитного договору, суд - ВСТАНОВИВ: Позивач звернувся до суду з позовом до Лівобережного відділення ПАТ «Сведбанк»та просить розірвати кредитний договір №2615/1207/77-005 від 03.12.2008 року, шляхом звернення стягнення на предмет іпотеки за договором іпотеки №3660 від 03.12.2007 року, свої вимоги мотивуючи тим, що 03.12.2007 року між ним і Акціонерним Комерційним Банком «ТАС-Комерцбанк», яке відповідно до рішення Загальних Зборів Акціонерів від 15.10.2007 року змінами до Статуту змінило назву в Публічне Акціонерне Товариство «Сведбанк»було укладено Кредитний договір №2615/1207/77-005, відповідно до якого відповідач надавав позивачу грошові кошти у вигляді кредиту у розмірі 100 000 доларів США, на строк з 03 грудня 2007 року по 03 грудня 2027 року включно та на умовах визначених цим договором кредиту, а позивач зобов'язався повернути кредит, сплатити проценти за користуванням кредитом та виконати свої зобов'язання у повному обсязі у терміни, що передбачені умовами договором кредиту. Пунктом 1.3. статті 1 Кредитного договору, визначено що позичальник сплачує відповідачеві проценти за користування кредитом у розмірі 13 % річних за весь строк фактичного користування кредитом. При укладені Кредитного договору, на забезпечення виконання зобов'язання за Договором між позивачем та відповідачем був укладений Договір іпотеки №3660 від 03.12.2007 року, відповідно до якого позивач передав в іпотеку майно - земельну ділянку, що знаходиться за адресою: Київська обл., Бориспільський р-н, Процівська сільська рада, с. Проців, загальною площею 0,250 га., як засіб забезпечення зобов'язань за Договором кредиту від 03.12.2007 року. Тобто, відповідач надав у користування позивачеві кредитні кошти у розмірі, що вказується ст.. 1 Договору кредиту в повному обсязі та в погоджені сторонами строки. Позивач. в свою чергу, використав отримані грошові кошти від відповідача за цільовим призначенням, вказаним у п.1.4. ст. 1 Кредитного договору, а саме на придбання земельної ділянки, яка в подальшому була передана за Договором іпотеки відповідачу, як захід забезпечення виконання зобов'язань позивачем за Кредитним договором. Відповідно до положень визначених ст. 2 Кредитного договору, позивач виконав всі вимоги щодо належного оформлення зазначеної земельної ділянки та надав для ознайомлення відповідачу оригінал Державного акту про право власності на земельну ділянку в Державному реєстрі земель та інші вимоги, визначені Кредитним договором. Позивачем стверджується, що на час укладання Кредитного договору відповідачу була достовірно надана інформація про його фінансово-майновий стан, у підтвердження чого була надана довідка про отримання доходу у національній валюті України за шість місяців, що передували місяцю отримання кредиту. Протягом четвертого кварталу 2008 року відбулася істотна зміна обставин, якими позивач керувався укладаючи кредитний договір, а саме: значне зростання курсу долара США по відношенню до гривні України, що стало причиною здорожчання кредитного ресурсу на 75,5 %. Зміна курсу долару США до національної валюти України, зумовлена причинами, які позивач не міг усунути після їх виникнення при всій своїй турботі та обачності, які від нього вимагалися. Даний факт є офіційно достовірним, оскільки наявність його підтверджується існуванням: Закону України «Про внесення змін до деяких законів України з метою подолання негативних наслідків фінансової кризи»N 1533-VI від 23.06.2009 р.; Закону України «Про запобігання впливу світової фінансової кризи на розвиток будівельної галузі та житлового будівництва», Законопроекту № 4654 «Про внесення змін до деяких законодавчих актів України щодо тимчасового накладення обмежень на деякі операції в сфері іпотечних та заставних відносин з метою мінімізації наслідків світової фінансової кризи». Тобто, зміна об'єктивних обставин стала для позивача настільки суттєвою, у зв'язку з неможливістю ним передбачення ризиків, що поставила під загрозу виконання умов Кредитного договору. Крім того, позивач на день отримання кредиту мав за мету придбати згадану земельну ділянку для подальшого облаштування та здійснення підприємницької діяльності, однак, фінансово-матеріальне становище його, у зв'язку кризовий станом української фінансово-економічної системи, з того моменту значно ускладнилось та негативно вплинуло на подальшу можливість користуватися кредитом та сплачувати проценти у визначеному Договором кредиту порядку. Також позивач втратив роботу, що позбавило його можливості стабільно оплачувати отриманий кредит, зважаючи на те, що придбана земельна ділянка не могла приносити доходи, на які він розраховував. Позивач розуміючи, що вищезазначене положення його кредитної справи, негативно впливає, на його матеріальний стан, оскільки він не в змозі вчасно повертати відповідачу кредит та сплачувати всі нараховані проценти та неустойки за користування кредитом, крім того на комерційний імідж та інтерес відповідача, оскільки ситуація яка склалася на сьогодні у позивача, не передбачає можливості в подальшому виправити конфлікт та розрахуватися за зобов'язаннями по Договору кредиту з відповідачем, тим паче з урахуванням всієї суми заборгованості, що може виникнути у зв'язку з несвоєчасним виконанням зобов'язань позивачем. У зв'язку з цим позивач, в тому числі дбаючи також про комерційний інтерес відповідача, в частині повернення кредитних коштів у наданому об'ємі, прийшов до висновку про необхідність застосування положення передбачених п.7.1.2. та п. 10.9 Договору кредиту, а також положень чинного законодавства України, та достроково розірвати Договір кредиту, шляхом виконання позивачем всіх зобов'язань перед відповідачем, що настали на момент пред'явлення позову. Відповідно до п.3.4. ст..3 Кредитного договору, Позичальник, тобто позивач у справі, має право достроково погасити заборгованість за кредитом (частково або у повному обсязі). Черговість виконання зобов'язань за Договором, що виникли у позивача, передбачено положеннями п.3.5. договору, якої позивач відповідно до умов Договору зобов'язаний дотримуватись. Відповідно до п.5.1.1. позичальник зобов'язується забезпечити своєчасне повернення кредиту, сплату процентів за користування ним, сплату комісії, у порядку та в строки, встановлені Кредитним договором, а також сплату неустойок та відшкодування Відповідачу збитків у випадку неналежного виконання Позивачем своїх зобов'язань. Тому позивач, керуючись положеннями пункту 3.7. Кредитного договору та ст. 1054 та ст. 1049 Цивільного кодексу України повідомив відповідача про свій намір достроково розірвати Договір, і відповідно до умов Договору повідомив про це відповідача письмово заявою, яку вручив його представнику «15»липня 2011 року. Так, відповідно до викладеного в заяві позивач вбачає за можливе, користуючись правами визначених п.п.5.1.1. та п.7.1.2. Кредитного договору, запропонувати відповідачеві звернути стягнення на предмет іпотеки, в частині, що покриє зобов'язання , що виникли на момент звернення, а в іншій частині позивач зобов'язується розрахуватися з відповідачем та в подальшому, визнати Договір кредиту розірваним, а отже він не має ніякої правової сили для сторін. Так, як предмет іпотеки відповідно до Договору іпотеки було оцінено 120 000 доларів США, що на момент укладення договору було еквівалентно 606 000,00 грн., то зобов'язання за Кредитним договором, що виникли у позивача мають покритися саме іпотекою. У встановлений Законом термін письмової відповіді на своє звернення позивач не отримав, у зв'язку з чим вимушений звернутися до суду за захистом своїх прав. В судовому засіданні представник позивача підтримав позовні вимоги та просив їх задовольнити з підстав, викладених у позовній заяві. Представник відповідача в судове засідання не з'явився, надав суду заперечення на позов та просив відмовити в його задоволенні в повному обсязі. В чергове судове засідання, призначене на 15.06.2012 року не з'явився, повідомлявся належним чином, про причини неявки суд не повідомив. Дослідивши зібрані по справі докази суд вважає, що позов підлягає задоволенню з наступних підстав. Як встановлено в судовому засіданні 03.12.2007 року між ОСОБА_1 і Акціонерним Комерційним Банком «ТАС-Комерцбанк», яке відповідно до рішення Загальних Зборів Акціонерів від 15.10.2007 року змінами до Статуту змінило назву в Публічне Акціонерне Товариство «Сведбанк»було укладено Кредитний договір №2615/1207/77-005, відповідно до якого відповідач надавав позивачу грошові кошти у вигляді кредиту у розмірі 100 000 доларів США, на строк з 03 грудня 2007 року по 03 грудня 2027 року включно та на умовах визначених цим договором кредиту, а позивач зобов'язався повернути кредит, сплатити проценти за користуванням кредитом та виконати свої зобов'язання у повному обсязі у терміни, що передбачені умовами договором кредиту. Пунктом 1.3. статті 1 Кредитного договору, визначено що позичальник сплачує відповідачеві проценти за користування кредитом у розмірі 13 % річних за весь строк фактичного користування кредитом. При укладені Кредитного договору, на забезпечення виконання зобов'язання за Договором між позивачем та відповідачем був укладений Договір іпотеки №3660 від 03.12.2007 року, відповідно до якого позивач передав в іпотеку майно - земельну ділянку, що знаходиться за адресою: Київська обл., Бориспільський р-н, Процівська сільська рада, с. Проців, загальною площею 0,250 га., як засіб забезпечення зобов'язань за Договором кредиту від 03.12.2007 року. Тобто, відповідач надав у користування позивачеві кредитні кошти у розмірі, що вказується ст.. 1 Договору кредиту в повному обсязі та в погоджені сторонами строки. Позивач. в свою чергу, використав отримані грошові кошти від відповідача за цільовим призначенням, вказаним у п.1.4. ст. 1 Кредитного договору, а саме на придбання земельної ділянки, яка в подальшому була передана за Договором іпотеки відповідачу, як захід забезпечення виконання зобов'язань позивачем за Кредитним договором . Відповідно до положень визначених ст. 2 Кредитного договору, позивач виконав всі вимоги щодо належного оформлення зазначеної земельної ділянки та надав для ознайомлення відповідачу оригінал Державного акту про право власності на земельну ділянку в Державному реєстрі земель та інші вимоги, визначені Кредитним договором. Позивачем стверджується, що на час укладання Кредитного договору відповідачу була достовірно надана інформація про його фінансово-майновий стан, у підтвердження чого була надана довідка про отримання доходу у національній валюті України за шість місяців, що передували місяцю отримання кредиту. Протягом четвертого кварталу 2008 року відбулася істотна зміна обставин, якими позивач керувався укладаючи кредитний договір, а саме: значне зростання курсу долара США по відношенню до гривні України, що стало причиною здорожчання кредитного ресурсу на 75,5 %. Зміна курсу долару США до національної валюти України, зумовлена причинами, які позивач не міг усунути після їх виникнення при всій своїй турботі та обачності, які від нього вимагалися. Даний факт є офіційно достовірним, оскільки наявність його підтверджується існуванням: Закону України «Про внесення змін до деяких законів України з метою подолання негативних наслідків фінансової кризи»N 1533-VI від 23.06.2009 р.; Закону України «Про запобігання впливу світової фінансової кризи на розвиток будівельної галузі та житлового будівництва», Законопроекту № 4654 «Про внесення змін до деяких законодавчих актів України щодо тимчасового накладення обмежень на деякі операції в сфері іпотечних та заставних відносин з метою мінімізації наслідків світової фінансової кризи». Тобто, зміна об'єктивних обставин стала для позивача настільки суттєвою, у зв'язку з неможливістю ним передбачення ризиків, що поставила під загрозу виконання умов Кредитного договору. Крім того, позивач на день отримання кредиту мав за мету придбати згадану земельну ділянку для подальшого облаштування та здійснення підприємницької діяльності, однак, фінансово-матеріальне становище його, у зв'язку кризовий станом української фінансово-економічної системи, з того моменту значно ускладнилось та негативно вплинуло на подальшу можливість користуватися кредитом та сплачувати проценти у визначеному Договором кредиту порядку. Позивач розуміючи, що вищезазначене положення його кредитної справи, негативно впливає, на його матеріальний стан, оскільки він не в змозі вчасно повертати відповідачу кредит та сплачувати всі нараховані проценти та неустойки за користування кредитом, крім того на комерційний імідж та інтерес відповідача, оскільки ситуація яка склалася на сьогодні у позивача, не передбачає можливості в подальшому виправити конфлікт та розрахуватися за зобов'язаннями по Договору кредиту з відповідачем, тим паче з урахуванням всієї суми заборгованості, що може виникнути у зв'язку з несвоєчасним виконанням зобов'язань позивачем. У зв'язку з цим позивач, в тому числі дбаючи також про комерційний інтерес відповідача, в частині повернення кредитних коштів у наданому об'ємі, прийшов до висновку про необхідність застосування положення передбачених п.7.1.2. та п. 10.9 Договору кредиту, а також положень чинного законодавства України, та достроково розірвати Договір кредиту, шляхом виконання позивачем всіх зобов'язань перед відповідачем, що настали на момент пред'явлення позову. Відповідно до п.3.4. ст..3 Кредитного договору, Позичальник, тобто позивач у справі, має право достроково погасити заборгованість за кредитом (частково або у повному обсязі). Черговість виконання зобов'язань за Договором, що виникли у позивача, передбачено положеннями п.3.5. договору, якої позивач відповідно до умов Договору зобов'язаний дотримуватись. Відповідно до п.5.1.1. позичальник зобов'язується забезпечити своєчасне повернення кредиту, сплату процентів за користування ним, сплату комісії, у порядку та в строки, встановлені Кредитним договором, а також сплату неустойок та відшкодування Відповідачу збитків у випадку неналежного виконання Позивачем своїх зобов'язань. Тому позивач, керуючись положеннями пункту 3.7. Кредитного договору та ст. 1054 та ст. 1049 Цивільного кодексу України повідомив відповідача про свій намір достроково розірвати Договір, і відповідно до умов Договору повідомив про це відповідача письмово заявою, яку вручив його представнику «15»липня 2011 року. Так, відповідно до викладеного в заяві позивач вбачає за можливе, користуючись правами визначених п.п.5.1.1. та п.7.1.2. Кредитного договору, запропонувати відповідачеві звернути стягнення на предмет іпотеки, в частині, що покриє зобов'язання , що виникли на момент звернення, а в іншій частині позивач зобов'язується розрахуватися з відповідачем та в подальшому, визнати Договір кредиту розірваним, а отже він не має ніякої правової сили для сторін. Так, як предмет іпотеки відповідно до Договору іпотеки було оцінено 120 000 доларів США, що на момент укладення договору було еквівалентно 606 000,00 грн., то зобов'язання за Кредитним договором, що виникли у позивача мають покритися саме іпотекою. У встановлений Законом термін письмової відповіді на своє звернення позивач не отримав. Також, керуючи пунктом 6.1.1. Банк, відповідач по справі, за клопотанням позивача у виняткових випадках має право переносити строки погашення заборгованості за кредитом. До того ж, пунктом 6.1.3. Договору кредиту передбачено право відповідача звернути стягнення на предмет іпотеки, відповідно до чинного законодавства України та умов іпотечного договору у випадку порушення позивачем своїх зобов'язань за договором. Відповідно до ст..1 Договору іпотеки, цим Договором забезпечується належне виконання Іпотекодавцем вимог Іпотекодержателя, що випливають (та/або випливатимуть) з Кредитного Договору № 2615/1207/77-005 від 03 грудня 2007 року, укладеного між Іпотекодавцем та Іпотекодержателем, а також всіх додаткових угод, що будуть укладені до нього, у тому числі щодо суми зобов'язань, строків їх виконання, розміру процентів та інших умов, у тому числі щодо: - повернення Іпотеокдавцем Іпотекодержателю кредиту у сумі 100000, 00 доларів США в строк до 03 грудня 2027 року; - сплати Іпотекодавцем процентів за користування кредитом у порядку та строки, визначені Кредитним договором; - виконання Іпотекодавцем інших зобов'язань, передбачених Кредитним договором в повному обсязі, на умовах і в строки визначені в Кредитному договорі (утому числі при зміні строків виконання зобов'язань ): а також іпотекою забезпечується відшкодування Іпотекодавцем будь-яких витрат та збитків Іпотекодержателя, пов'язаних з неналежним виконанням Іпотекодавцем умов Кредитного договору та або цього Договору (у тому числі сплати пені, штрафів, відшкодування збитків), а також витрат Іпотекодержателя, пов'язаних зі зверненням стягнення на предмет Іпотеки за цим Договором, у тому числі витрат на утримання та збереження такого предмета іпотеки. Відповідно до ст.. 12 Договору іпотеки, за вибором Іпотекодержателя застосовується один із способів звернення стягнення на предмет іпотеки та задоволення вимог Іпотекодержателя, це за рішенням суду або іншим способом, що передбачений законодавством на момент звернення стягнення на предмет іпотеки. Згідно до п.10.9 Кредитного договору, договір вступає в силу з моменту його підписання уповноваженими представниками сторін та скріплення печатками сторін і діє до повного погашення кредиту, сплати процентів, можливих неустойок, відшкодування збитків, завданих порушенням умов цього договору, та повного виконання усіх інших умов за договором. Відповідно до ст.. 599 Цивільного кодексу України, зобов'язання припиняється його виконанням, проведеним належним чином. Відповідно до ст. 546 ЦК України виконання зобов'язання може забезпечуватися неустойкою, порукою, гарантією, заставою, притриманням, завдатком. Зі згаданої статті вбачається, що порука та застава - окремі самостійні способи забезпечення зобов'язання. Статтею ст. 553 ЦК України передбачено, що порука - це договір, по якому до зобов'язання основного боржника приєднується зобов'язання іншої особи, що за нього ручається. У випадку неспроможності основного боржника, відповідальність несе особа, що за нього особа, яка ручалася, тобто поручитель. Згідно із ст. 575 ЦК України іпотекою є застава нерухомого майна, що залишається у володінні заставодавця або третьої особи. Відносини у сфері застави нерухомого майна -іпотеки, врегульовано спеціальним Закон України «Про іпотеку». Відповідно до ст.1 Закону України «Про іпотеку», іпотека - це вид забезпечення виконання зобов'язання нерухомим майном, що залишається у володінні і користуванні іпотекодавця, згідно з яким іпотекодержатель має право в разі невиконання боржником забезпеченого іпотекою зобов'язання одержати задоволення своїх вимог за рахунок предмета іпотеки переважно перед іншими кредиторами цього боржника у порядку, встановленому цим Законом. Іпотекодавцем може бути боржник або майновий поручитель. Правова природа іпотеки полягає у забезпеченні можливості кредитора у разі невиконання боржником зобов'язання, забезпеченого заставою, одержати задоволення саме за рахунок заставленого майна переважно перед іншими кредиторами цього боржника. Посилання Відповідача на п. 10.13. Договору як на попередження позивача про те, що валютні ризики несе він, не обґрунтоване, оскільки п.6.1.2. Договору Сторонами передбачено, що зміна економічних умов є істотною зміною обставин. Відсутність покладення валютних ризиків на позивача є суттєвою та згідно з п.16 постанови пленуму ВСС від 30.03.12 №5 «Про практику застосування законодавства при вирішенні спорів, що виникають з кредитних правовідносин»має бути врахована. Настання світової фінансової кризи підтверджено Законом України «Про внесення змін до деяких законів України з метою подолання негативних наслідків фінансової кризи»№ 1533-VI від 23 червня 2009 року, листом НБУ від 16.12.2009 р. N 13-210/8108-23317, Законом України «Про першочергові заходи щодо запобігання негативним наслідкам фінансової кризи та про внесення змін до деяких законодавчих актів України»N 639-VI тощо. Вказана істотна зміна обставин унеможливила позивача виконувати умови Договору та порушило співвідношення майнових інтересів сторін і позбавило його того, на що він розраховував при укладенні Договору, що підтверджується матеріалами справи. Позивач неодноразово звертався до відповідача з пропозиціями урегулювати ситуацію, що виникла, розірвати Договір шляхом звернення стягнення на предмет іпотеки - земельну ділянку, а саме: позивач звертався до відповідача листом від 15.07.11 р., вх. № 431/04, у відповідь Банк листом №5605 від 29.07.11 р. повідомив, що в нього наявні програми реструктуризації. Позивач листом від 23.08.11 р. вх.№536/04 повідомив, що не має можливості виконувати зобов'язання за Договором та просив про його розірвання, шляхом звернення стягнення на предмет іпотеки, відповідь від Банку досі не отримано. Статтею 651 ЦКУ передбачено, що договір може бути змінено або розірвано за рішенням суду на вимогу однієї із сторін у разі істотного порушення договору другою стороною та в інших випадках, встановлених договором або законом. Згідно ч.2 ст. 652 ЦКУ, якщо сторони не досягли згоди щодо приведення договору у відповідність з обставинами, які істотно змінились, або щодо його розірвання, договір може бути розірваний, а з підстав, встановлених частиною четвертою цієї статті - змінений за рішенням суду на вимогу заінтересованої сторони за наявності одночасно таких умов: 1) в момент укладення договору сторони виходили з того, що така зміна обставин не настане; 2) зміна обставин зумовлена причинами, які заінтересована сторона не могла усунути після їх виникнення при всій турботливості та обачності, які від неї вимагалися; 3) виконання договору порушило б співвідношення майнових інтересів сторін і позбавило б заінтересовану сторону того, на що вона розраховувала при укладенні договору; 4) із суті договору або звичаїв ділового обороту не випливає, що ризик зміни обставин несе заінтересована сторона. Також потрібно зазначити, що згідно частини третьої статті 652 ЦКУ, У разі розірвання договору внаслідок істотної зміни обставин суд, на вимогу будь-якої із сторін, визначає наслідки розірвання договору виходячи з необхідності справедливого розподілу між сторонами витрат, понесених ними у зв'язку з виконанням цього договору. Тобто, позивач укладаючи Кредитний договір з відповідачем не міг передбачити виникнення світової фінансовий кризи при всій своїй обачності, а також всі негативні наслідки, які прослідували для нашої держави та її громадян зокрема. Внаслідок такого збігу обставин, позивач фактично втратив можливість в подальшому належно виконувати умови Кредитного договору перед Відповідачем, що порушує комерційні інтереси відповідача, та покладає на позивача також настання негативних наслідків, зокрема сплату всіх штрафних санкцій за користуванням кредитними грошима. У зв'язку з тим, що виконання Кредитного договору забезпечено іпотекою нерухомого майна на суму 120 000 доларів США, що оформлено Договором іпотеки, та відповідно до його умов забезпечує виконання зобов'язань, як в частині повернення основної суми кредиту, так і в частині сплати процентів за користування кредитом та виконання позивачем інших зобов'язань, передбачених умовами Кредитного договору, вбачаємо за можливе належним чином виконати зобов'язання по кредитному договору, шляхом звернення стягнення на предмет іпотеки. Таким чином, усі умови, передбачені ст. 652 ЦК України наявні. На підставі викладеного, суд приходить до висновку про задоволення позову в повному обсязі. Відповідно до ст. 88 Цивільного процесуального кодексу України суд присуджує до стягненню з відповідача на користь позивача судові витрати по сплаті судового збору в розмірі 8,50 грн. та витрати на інформаційно-технічне забезпечення розгляду справи в розмірі 37 грн. Враховуючи наведене та керуючись ст.ст. 599, 546, 553, 575, 651, 652 Цивільного кодексу України, ст.ст. 10, 60, 88, 208, 212-215, 294 ЦПК України, суд - ВИРІШИВ: Позов ОСОБА_1 до Лівобережного відділення Публічного акціонерного товариства «Сведбанк»про розірвання кредитного договору - задовольнити. Розірвати Кредитний договір №2615/1207/77-005 від 03.12.07 року, укладений між ОСОБА_1 та Публічним акціонерним товариством «Сведбанк», шляхом звернення стягнення на предмет іпотеки за іпотечним договором №2615/1207/77-005-Z-5 від 03.12.07 року, посвідченого приватним нотаріусом Бориспільського районного нотаріального округу Київської області ОСОБА_2, зареєстрованого в реєстрі за №3660. На рішення суду може бути подана апеляційна скарга протягом десяти днів з дня його проголошення. Суддя: http://reyestr.court.gov.ua/Review/25097518

-

АПЕЛЯЦІЙНИЙ СУД М. КИЄВА Справа № 22-ц/2690/7716/12 Головуючий у 1-й інстанції - Волошин В.О. Доповідач - Гаврилова М.В. РІШЕННЯ ІМЕНЕМ УКРАЇНИ 7 червня 2012 року Колегія суддів судової палати у цивільних справах Апеляційного суду м. Києва в складі: головуючого Гаврилової М.В. суддів Левенця Б.Б., Невідомої Т.О. при секретарі Андраш А.О. розглянувши у відкритому судовому засіданні в м. Києві цивільну справу за апеляційною скаргою представника ОСОБА_3 - ОСОБА_4 на рішення Шевченківського районного суду м. Києва від 15 березня 2012 року у справі за позовом ОСОБА_3 до Публічного акціонерного товариства «Сведбанк», фізичної особи-підприємця ОСОБА_5 про визнання припиненим правовідношення за договором поруки, В С Т А Н О В И Л А : В вересні 2011 року ОСОБА_3 звернувся до суду з позовом до ПАТ«Сведбанк», фізичної особи-підприємця ОСОБА_5 про визнання припиненим правовідношення за договором поруки. В обґрунтування своїх позовних вимог позивач зазначав, що відповідно до Кредитного договору від 25.06.2008 року № 84/12, Банк надав позичальнику ОСОБА_5 кредит в розмірі 2000000,0 доларів США з процентною ставкою за користування коштами кредиту в розмірі 14,0 % річних. За умовами договору поруки № 84/12/П-1 він зобов'язався відповідати перед Банком за виконання зобов'язань Позичальника із сплати у валюті кредиту щомісячно суми процентів, що визначається за ставкою 14,0 % річних. Після укладення договору поруки, без його згоди Банк та Позичальник змінили умови кредитного договору та уклали додаткові договорі № 3 від 27.10.2008 р., № 4 від 18.11.2008 р., якими змінено у бік збільшення процентну ставку за користуванням коштами кредиту з 14,0 % на 17,0 % річних. Вважає, що правовідношення між ним та відповідачами за договором поруки є припиненими на підставі ч.1 ст. 559 ЦК України, так як без його згоди збільшено обсяг його відповідальності перед банком. Рішенням Шевченківського районного суду м. Києва від 15 березня 2012 року в задоволенні позову ОСОБА_3 відмовлено. Не погоджуючись з рішенням суду, представник позивача ОСОБА_4 подав апеляційну скаргу. Просив оскаржуване рішення скасувати та ухвалити нове рішення, яким задовольнити позовні вимоги. Вважає, що судом першої інстанції було порушено та неправильно застосовано норми процесуального і матеріального права, що призвело до прийняття незаконного та необґрунтованого рішення. В засіданні апеляційного суду представник ПАТ«Сведбанк» Захарченко Ю.О. просив рішення суду першої інстанції залишити без змін. В судове засідання позивач ОСОБА_3, його представник ОСОБА_4, відповідач ОСОБА_5, будучі повідомлені належним чином про день та час розгляду справи, не з'явилися, тому відповідно до вимог ч.2 ст. 305 ЦПК України, колегія суддів вважає можливим розглянути справу у їх відсутність. Заслухавши доповідь судді-доповідача, розглянувши справу в межах доводів апеляційної скарги, дослідивши матеріали справи, перевіривши законність і обґрунтованість ухваленого у справі рішення, колегія суддів приходить до висновку, що апеляційна скарга підлягає задоволенню виходячи з наступного. Відповідно до ч.1 ст. 303 ЦПК України, під час розгляду справи в апеляційному порядку апеляційний суд перевіряє законність і обґрунтованість рішення суду першої інстанції в межах доводів апеляційної скарги та вимог, заявлених в суді першої інстанції. Відмовляючи в задоволенні позовних вимог, суд виходив з того, що такого способу захисту як визнання в судовому порядку припиненими правовідносин за договором поруки законодавством України не передбачено. Судова колегія не погоджується з висновками суду першої інстанції виходячи з наступного. Як вбачається з матеріалів справи та встановлено судом, 25.06.2008 року між відповідачами ЗАТ «Сведбанк Інвест», правонаступником якого є ПАТ «Сведбанк», та приватним підприємцем ОСОБА_5 був укладений кредитний договір № 84/12, за умовами якого банк надав приватному підприємцю ОСОБА_5 кредит в розмірі 2 000 000 доларів США строком до 24.07.2008 року з процентною ставкою за користування коштами кредиту в розмірі 14,0 % річних (а.с.8-13). На підставі договору поруки № 84/12/П-1 від 25.06.2008 року поручителем за вказаним кредитним договором виступив ОСОБА_3, який зобов'язався перед Банком відповідати за виконання зобов'язань по кредитному договору (а.с.5-6). Згідно додатковому договору № 1 до Кредитного договору від 25.06.2008 року, строк повернення кредиту продовжено до 20.08.2008 року, процентна ставка залишилася в розмірі 14,0 % річних (а.с.14-15). Згідно додатковому договору № 1 до договору поруки від 25.07.2008 року, ОСОБА_3 зобов'язався перед Банком відповідати за виконання зобов'язань по кредитному договору на строк до 20.08.2008 року та в інші строки, визначені відповідно до Кредитного договору, інші умови договору залишилися без змін (л.д.7). У подальшому, відповідачі уклали між собою ще три додаткових договори до Кредитного договору № 84/12 від 25.062008 року: додатковий договір № 2 від 15.08.2008 року, у якому строк повернення кредиту встановили 31 жовтня 2008 року зі сплатою 14% річних за користування коштами кредиту (а.с.16). 27 жовтня 2008 року між відповідачами був укладений додатковий договір № 3 та 18 листопада 2008 року - додатковий договір № 4, якими змінився строк повернення кредиту - відповідно до 21.11.2008 року та 30.06.2009 року та збільшилась процентна ставка за користування коштами кредиту до 17 % річних (а.с.18-21). При цьому додаткові договори до Договору поруки № 84/12/П-1 від 25.06.2008 року з позивачем не укладалися, відомостей про те, що він був ознайомлений зі збільшенням обсягу відповідальності по кредитному договору в матеріалах справи не міститься. Відповідно до ч.1 ст. 559 ЦК України, порука припиняється з припиненням забезпеченого нею зобов'язання, а також в разі зміни зобов'язання без згоди поручителя, внаслідок чого збільшується обсяг його відповідальності. В договорі поруки такі умови сторонами не узгоджені, з матеріалів справи не вбачається інформованості поручителя і його згоди на збільшення розміру його відповідальності, тому суд вважає обґрунтованими вимоги позивача про визнання договору поруки припиненим. Відмовляючи в позові, суд першої інстанції помилково дійшов висновку про відсутність такого способу захисту як припинення правовідносин за договором поруки. Відповідно до п.7 ч.2 ст.16 ЦК України, одним із способів захисту цивільних прав є припинення правовідношення. З позовних вимог ОСОБА_3 вбачається, що він фактично просив визнати договір поруки припиненим і його право на захист свого інтересу не суперечить загальним засадам цивільного законодавства. За таких підстав, рішення суду першої інстанції слід скасувати та ухвалити по справі нове рішення про задоволення позову. Відповідно до ст. 88 ЦПК України, на користь позивача підлягає стягненню с ПАТ «Сведбанк» понесені ним судові витрати на оплату судового збору в сумі 17 грн., та інформаційно-технічне забезпечення розгляду справи в сумі 37 грн. Керуючись ст.ст. 303, 307, 309, 313, 314, 316, 317 ЦПК України, колегія суддів, ВИРІШИЛА: Апеляційну скаргу представника ОСОБА_3 - ОСОБА_4 - задовольнити. Рішення Шевченківського районного суду м. Києва від 15 березня 2012 року скасувати і ухвалити нове рішення, яким позовні вимоги ОСОБА_3 до Публічного акціонерного «Сведбанк», фізичної особи-підприємця ОСОБА_5 про визнання припиненим правовідношення за договором поруки задовольнити. Визнати договір поруки № 84/12/П-1 від 25 червня 2008 року, укладений між ОСОБА_3 та Приватним акціонерним товариством «Сведбанк», припиненим. Стягнути з Публічного акціонерного товариства «Сведбанк» на користь ОСОБА_3 понесені судові витрати на оплату судового збору в сумі 17 грн. та інформаційно-технічне забезпечення розгляду справи в сумі 37 грн. Рішення набирає законної сили з моменту його проголошення, однак може бути оскаржено шляхом подачі касаційної скарги протягом двадцяти днів з дня набрання законної сили до Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ. Головуючий: М.В. Гаврилова Судді: Б.Б. Левенець Т.О. Невідома http://reyestr.court.gov.ua/Review/24969763

-

У меня были аналогичные случаи, когда у представителей банков заканчивались доверенности, либо они приходили с доверенностями от ьанков где были еще указаны ВАТы а не ПАТы, но ничего не повлияло на киевскую апелляцию. Так все и оставили. Но пробовать стоит.

-

ДЕРЖАВНА КОМІСІЯ З РЕГУЛЮВАННЯ РИНКІВ ФІНАНСОВИХ ПОСЛУГ УКРАЇНИ РОЗПОРЯДЖЕННЯ 03.04.2009 N 231 Зареєстровано в Міністерстві юстиції України 23 квітня 2009 р. за N 373/16389 Про віднесення операцій з фінансовими активами до фінансових послуг Відповідно до пункту 1 частини першої статті 1 та пункту 6 частини першої статті 28 Закону України "Про фінансові послуги та державне регулювання ринків фінансових послуг" ( 2664-14 ) та підпункту 7 пункту 4 Положення про Державну комісію з регулювання ринків фінансових послуг України, затвердженого Указом Президента України від 4 квітня 2003 року N 292 ( 292/2003 ), Державна комісія з регулювання ринків фінансових послуг України П О С Т А Н О В И Л А: 1. Віднести до фінансової послуги факторингу сукупність таких операцій з фінансовими активами (крім цінних паперів та похідних цінних паперів): 1) фінансування клієнтів - суб'єктів господарювання, які уклали договір, з якого випливає право грошової вимоги; 2) набуття відступленого права грошової вимоги, у тому числі права вимоги, яке виникне в майбутньому, до боржників - суб'єктів господарювання за договором, на якому базується таке відступлення; 3) отримання плати за користування грошовими коштами, наданими у розпорядження клієнта, у тому числі шляхом дисконтування суми боргу, розподілу відсотків, винагороди, якщо інший спосіб оплати не передбачено договором, на якому базується відступлення. 2. Операції фінансових установ з придбання іпотечних активів та/або набуття права вимоги за забезпеченими іпотекою кредитами (позиками), які здійснюються з метою випуску іпотечних цінних паперів відповідно до статті 28 Закону України "Про іпотеку" ( 898-15 ), статті 2 Закону України "Про іпотечні облігації" ( 3273-15 ), а також статей 16 та 31 Закону України "Про іпотечне кредитування, операції з консолідованим іпотечним боргом та іпотечні сертифікати" ( 979-15 ), є фінансовими послугами. 3. Департаменту державного регулювання та розвитку ринків фінансових послуг разом з юридичним департаментом забезпечити подання цього розпорядження до Міністерства юстиції України для державної реєстрації. 4. Управлінню організаційно-аналітичного забезпечення роботи керівника забезпечити опублікування цього розпорядження в засобах масової інформації після його державної реєстрації. 5. Контроль за виконанням цього розпорядження покласти на члена Комісії - директора департаменту нагляду за фінансовими компаніями. 6. Це розпорядження набирає чинності з дня його офіційного опублікування. Голова Комісії В.Суслов Протокол засідання Комісії 03.04.2009 N 469 ПОГОДЖЕНО: Голова Державного комітету України з питань регуляторної політики та підприємництва К.Ващенко Перший заступник Голови Правління Національного банку України А.В.Шаповалов http://zakon2.rada.gov.ua/laws/show/z0373-09

-

ВИЩИЙ ГОСПОДАРСЬКИЙ СУД УКРАЇНИ ПОСТАНОВА ІМЕНЕМ УКРАЇНИ 22 червня 2010 р. № 5020-10/097-1/119 Вищий господарський суд України у складі колегії суддів: головуючого, судді Волік І.М. суддів Капацин Н.В. Кролевець О.А. розглянувши касаційні скарги Публічного акціонерного товариства "Банк "Морський" та Приватного нотаріусу Севастопольського міського нотаріального округу ОСОБА_4 на постанову Севастопольського апеляційного господарського суду від 29.03.2010р. у справі № 5020-10/097-1/119 за позовом ОСОБА_5, акціонера ВАТ "Райагрохим" до 1) Публічного акціонерного товариства "Банк "Морський" 2) ОСОБА_6 3) Відкритого акціонерного товариства "Райагрохим" за участю третьої особи, яка не заявляє самостійних вимог на предмет спору, на стороні відповідача Приватний нотаріус Севастопольського міського нотаріального округу ОСОБА_4 про визнання недійсним іпотечного договору б/н від 02.08.2007р. та договору від 30.09.2008р. про внесення змін та доповнень до іпотечного договору від 02.08.2007р. за участю представників: позивача: ОСОБА_7 відповідача-1: Онущак Н.С. відповідача-2: не зявився відповідача-3: Вознюк С.В. третьої особи: не зявився встановив: ОСОБА_5, як акціонер Відкритого акціонерного товариства (надалі "ВАТ")"Райагрохим" звернувся до господарського суду міста Севастополя з позовом до Публічного акціонерного товариства "Банк "Морський" (надалі "Банк"), ОСОБА_6 та ВАТ "Райагрохим" про визнання недійсним іпотечного договору б/н від 02.08.2007 р. та договору від 30.09.2008р. про внесення змін та доповнень до іпотечного договору від 02.08.2007р. Позовні вимоги обґрунтовані порушенням його корпоративних прав та прав на управління товариством внаслідок укладення головою правління ВАТ "Райагрохим" ОСОБА_8 договору про передачу в іпотеку цілісного майнового комплексу, що розташований по вул.Енергетиків, 30 в м.Севастополі, без узгодження із загальними зборами товариства та із перевищенням своїх повноважень. Рішенням господарського суду міста Севастополя від 21.01.2010р. (суддя АлсуфєвВ.В.) в позові відмовлено. Рішення місцевого господарського суду мотивоване нормами ст.115ЦК України, ст.167ГК України, ст.ст.10, 12Закону України "Про господарські товариства" (надалі "Закон") та відсутністю в акціонера товариства права визнавати недійсними правочини, що були укладені самим товариством, оскільки таке право не є складовою корпоративних прав учасника. Постановою Севастопольського апеляційного господарського суду від 29.03.2010р. (судді БорисоваЮ.В., ГонтарВ.І., ЛисенкоВ.А.) рішення місцевого господарського суду скасовано та прийнято нове рішення, яким позовні вимоги задоволено; визнано недійсним договір іпотеки б/н від 02.08.2007р. та договір від 30.09.2008р. про внесення змін та доповнень до іпотечного договору від 20.08.2007р., укладені між ВАТ"Райагрохим", Банком та ОСОБА_6 Постанова суду апеляційної інстанції мотивована укладенням спірних договорів головою правління ВАТ"Райагрохим" з перевищенням повноважень, визначених статутом товариства, та наявністю підстав для застосування норм ст.ст.203, 215, 216ЦК України. Не погоджуючись з прийнятим апеляційним господарським судом рішенням, Банк звернувся до Вищого господарського суду України з касаційною скаргою, в якій просить скасувати постанову Севастопольського апеляційного господарського суду від 29.03.2010р. та залишити в силі рішення господарського суду міста Севастополя від 21.01.2010р. Касаційна скарг обґрунтована прийняттям постанови без врахування вимог ст.ст.115, 155, 317ЦК України, ст.ст.10, 12, 41, 47 Закону. До Вищого господарського суду України із касаційною скаргою також звернувся Приватний нотаріус Севастопольського міського нотаріального округу ОСОБА_4 (надалі "Приватний нотаріус ОСОБА_4"), який просить скасувати постанову Севастопольського апеляційного господарського суду від 29.03.2010р. та залишити в силі рішення господарського суду міста Севастополя від 21.01.2010р. Вимоги касаційної скарги обгрунтовані неправильним застосуванням судом норм ст.ст.203, 215ЦК України та ст.ст.41, 42, 47, 48Закону. Сторони, згідно з приписами ст.1114 Господарського процесуального кодексу України, були належним чином повідомлені про день, час і місце розгляду касаційної скарги, однак відповідач-2 та третя особа не скористались передбаченим законом правом на участь у розгляді справи касаційною інстанцією. Заслухавши пояснення представників сторін, обговоривши доводи касаційної скарги, перевіривши, згідно ч.1 ст.1117 ГПК України, наявні матеріали справи на предмет правильності юридичної оцінки обставин справи та повноти їх встановлення в судових рішеннях, колегія суддів дійшла висновку, що касаційні скарги підлягають задоволенню, виходячи з наступного. Відповідно до ч.2 ст.1117 ГПК України, касаційна інстанція не має права встановлювати або вважати доведеними обставини, що не були встановлені у рішенні або постанові господарського суду чи відхилені ним, вирішувати питання про достовірність того чи іншого доказу, про перевагу одних доказів над іншими, збирати нові докази або додатково перевіряти докази. Господарськими судами попередніх інстанцій встановлено, що 02.08.2007р. між Банком та ОСОБА_6 укладено Кредитний договір №2300707-КФ, згідно якого Банком надано позичальнику кредит у формі відновлюваної кредитної лінії на споживчі потреби у сумі 750 000,00 доларів США на строк до 10.07.2015р. з виплатою процентів за користування кредитом виходячи з 12% річних. Для забезпечення виконання зобовязань позичальника за Кредитним договором №230070-КФ між ВАТ"Райагрохим" (іпотекодавець), Банком (іпотекодержатель) та ОСОБА_6 (позичальник) 02.08.2007р. укладено Іпотечний договір (надалі "Договір-1"), згідно якого іпотекодавець передає в іпотеку іпотекодержателю належне йому на праві власності нерухоме майно, а саме: виробничо-складський комплекс будівель і споруд вартістю 4794400,00 грн., що розташований по вул.Енергетиків, №30 в м.Севастополі. 30.09.2007р. між ВАТ"Райагрохим", Банком та ОСОБА_6 укладено Договір про внесення змін та доповнень до Іпотечного договору від 02.08.2007р. (надалі "Договір-2"), згідно якого в іпотеку Банку передано нерухоме майно, а саме: 19/25 часток виробничо-складського комплексу будинків, будівель і споруд, розташованих по вул.Енергетиків, 30 у м.Севастополі, що складає будинок контори літера "А", площею 137,20 м2; прибудова літера "а" ; навіс літера "а1" зі сходами, ґанками 2 шт.; гаражні бокси літера "з", площею 378,3 м2; склад масел літера "М", площею 78,6 м2; побутові приміщення літера "Н" з ґанками 2 шт., площею 116,2 м2; душова літера "Б"; навіс літера "В"; склад літера "Е"; навіс літера "Ж"; котельна літера "И"; сарай літера "К"; прибудова літера "к"; навіс літера "Л"; мийка для машин літера "Ц"; трансформаторна підстанція літера "Ч"; ангар літера "Ш"; огорожа літери "1-14". Задовольняючи позовні вимоги про визнання Договору-1 та Договору-2 недійсними, суд апеляційної інстанції керувався нормами ст.ст.241, 215 та 203ЦК України та дійшов висновку, що оскаржувані правочини укладені від імені іпотекодавця головою правління із перевищенням повноважень. Втім, при прийнятті оскаржуваного рішення судом апеляційної інстанції проігноровано норми ст.ст.1, 12ГПК України. Так, згідно з ст. 1 ГПК України підприємства, установи, організації, інші юридичні особи (у тому числі іноземні), громадяни, які здійснюють підприємницьку діяльність без створення юридичної особи і в установленому порядку набули статусу суб'єкта підприємницької діяльності, мають право звертатися до господарського суду згідно з встановленою підвідомчістю господарських справ за захистом своїх порушених або оспорюваних прав і охоронюваних законом інтересів. У відповідності до п.4 ч.1 ст.12 ГПК України, до компетенції господарських судів віднесені справи, що виникають з корпоративних відносин у спорах між господарським товариством та його учасником (засновником, акціонером), у тому числі учасником, який вибув, а також між учасниками (засновниками, акціонерами) господарських товариств, що пов'язані із створенням, діяльністю, управлінням та припиненням діяльності цього товариства, крім трудових спорів. При цьому ч.3 ст.167 ГК України визначає корпоративні відносини як відносини, що виникають, змінюються та припиняються щодо корпоративних прав, перелік яких наведено у ст.10 Закону. Нормами даної статті акціонерам надано право брати участь в управлінні справами товариства в порядку, визначеному в установчих документах, за винятком випадків, передбачених зазначеним Законом; брати участь у розподілі прибутку товариства та одержувати його частку (девіденди); вийти в установленому порядку з товариства; одержувати інформацію про діяльність товариства, а також можуть мати інші права, передбачені законодавством і установчими документами. Отже, виходячи з положень наведених норм, господарському суду підвідомчі корпоративні спори між учасниками товариства та між учасником і господарським товариством. В той же час, спір у даній справі стосується визнання недійсними договорів, якими в іпотеку Банку передано майно ВАТ"Райагрохим". Згідно ст.12 Закону та ст.115 ЦК України, акціонерне товариство є власником майна, переданого йому засновниками і учасниками у власність, придбаного за рахунок продажу акцій, одержаного в результаті його господарської діяльності, а також іншого майна, набутого на підставах, не заборонених законом, а акціонер є лише власником акцій. Відповідно, неможливим є ототожнення прав та інтересів акціонера з правами та інтересами самого акціонерного товариства, які формулюються його вищими органами і захищаються в суді не окремим акціонером, а правлінням чи іншими спеціально уповноваженими на це виконавчими органами останнього. Судом першої інстанції мотивовано зазначено, що в провадженні господарського суду міста Севастополя знаходиться справа №5020-2/156-1/113-10/085 за позовом ВАТ"Райагрохим" до Банку та ОСОБА_6 про визнання недійсними Договору-1 та Договору-2. Відповідно судом встановлено здійснення самим товариством заходів, спрямованих на захист своїх охоронюваних законом інтересів та порушених прав. Враховуючи, що законом не передбачено права акціонера (учасника) господарського товариства звертатися до суду за захистом прав чи охоронюваних законом інтересів товариства поза відносинами представництва, є таким, що не підлягає задоволенню позов акціонера про визнання недійсним договору, вчиненого господарським товариством. Отже, перевіривши у відповідності до ч.2 ст.1115 ГПК України юридичну оцінку обставин справи та повноту їх встановлення у рішенні місцевого та постанові апеляційного господарських судів, колегія суддів дійшла висновку, що місцевим господарським судом в порядку ст.43 ГПК України всебічно, повно і обєктивно розглянуто всі обставини справи в їх сукупності, досліджено подані сторонами в обґрунтування своїх вимог і заперечень докази, належним чином проаналізовано права та обовязки сторін, враховано положення ст.ст.32, 33, 34 ГПК України. В свою чергу, постанову суду апеляційної інстанції колегія суддів оцінює як таку, що прийнята всупереч нормам ст.104 ГПК України та без встановлення наявності у позивача субєктивного права на звернення із позовом у цій справі. Відповідно до п.1 Рішення Конституційного Суду України №8-рп/2010 від 11.03.2010р. у справі №1-1/2010 "В аспекті конституційного подання: визначення у положенні пункту 8 частини третьої статті 129 Конституції України як однієї з основних засад судочинства "забезпечення … касаційного оскарження рішення суду" у системному звязку з положеннями частини першої статті 8, статті 125 Основного Закону України означає лише одноразове касаційне оскарження та перегляд рішення суду; законом можуть бути передбачені й інші форми оскарження та перегляду рішень судів загальної юрисдикції". Рішення Конституційного Суду України є обовязковим до виконання на території України, остаточним і не може бути оскаржене. Керуючись ст.ст. 1115, 1117, 1119 - 11111 ГПК України, Вищий господарський суд України П О С Т А Н О В И В : Касаційні скарги Публічного акціонерного товариства "Банк "Морський" та Приватного нотаріусу Севастопольського міського нотаріального округу ОСОБА_4 задовольнити. Постанову Севастопольського апеляційного господарського суду від 29.03.2010р. у справі №5020-10/097-1/119 скасувати. Рішення господарського суду міста Севастополя від 21.01.2010р. у справі №5020-10/097-1/119 залишити без змін. Згідно ст.ст.125, 129 Конституції України та рішення Конституційного Суду України №8-рп/2010 від 11.03.2010р. постанова касаційному оскарженню не підлягає. Головуючий, суддя І. Волік Судді: Н. Капацин О. Кролевець http://reyestr.court.gov.ua/Review/10224849

-