logoped

-

Число публикаций

692 -

Регистрация

-

Последнее посещение

-

Days Won

9

Тип контента

Профили

Форумы

Календарь

Весь контент пользователя logoped

-

Родовид Банк достоен отдельной темы)))

-

ТОВ "КЕЙ-КОЛЕКТ" и "Укрсиббанк"

topic ответил на Serji_sun автора logoped в Антиколеторські послуги, допомога позичальникам, повернення депозитів

А разве в данных правоотношениях должник не является третьей стороной с самостоятельными требованиями? -

Факторинговая компания ОТП банка

topic ответил на ANTIRAID автора logoped в Антиколеторські послуги, допомога позичальникам, повернення депозитів

выкладывайте -

Шок от Укрсиба и ГИС

topic ответил на Selana автора logoped в Юридична консультація - чати з юристом

Файлы битые. -

Частиною першою ст. 265 ЦК встановлено, що залишення позову без розгляду не є підставою для зупинення перебігу позовної давності. Підстави для залишення позову без розгляду встановлені ст. 81 Господарського процесуального кодексу України та ст. 207 Цивільного процесуального кодексу України. Норми ст. 81 ГПКУ та ст. 207 ЦПКУ мають певні спільні підстави для залишення позову (позовної заяви) без розгляду, причому ці підстави стосуються недоліків при поданні позову або неналежних дій (бездіяльності позивача у певних випадках. З огляду на викладене, метою цієї норми є перш за все запобігання зловживання правом, тобто подання необґрунтованого або неналежно обґрунтованого позову, з метою штучного подовження строку позовної давності (щодо зловживання правом див. коментар до ст. 13 ЦК).

-

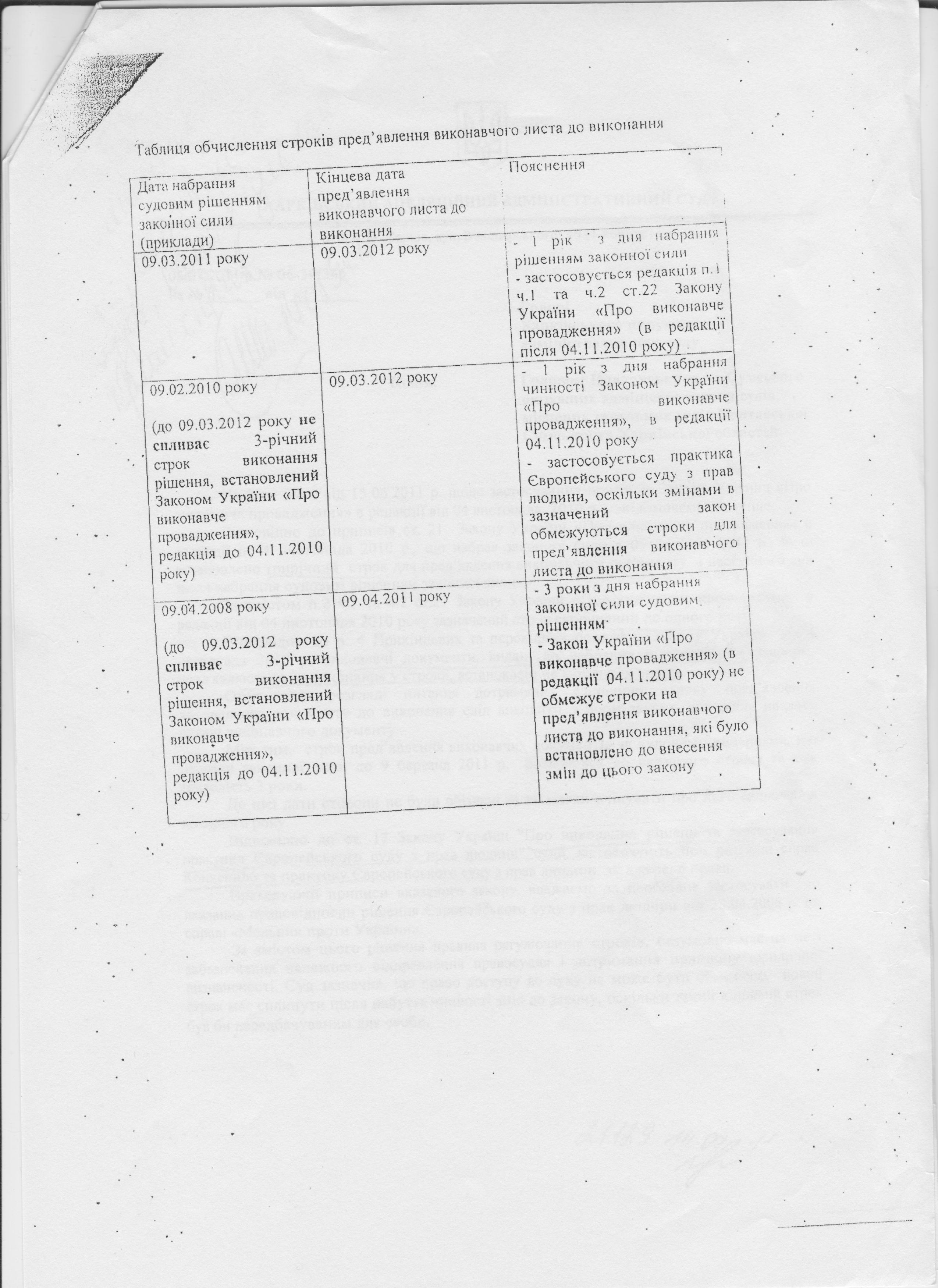

А если уже суды 3 инстанций приняли решение в пользу банка? но банк пока ничего не требует от меня, как от поручителя....Есть ли какой-нибудь срок, в течение которого банк может выставить свои претензии, и истекает ли он когда-нибудь? Если есть решение суда о взыскании, то тогда претензия к Вам уже предъявлена. О сроках предьявления исполнительного листа к исполнению см. табл.

-

1. С момента срока окончания кредитного договора, через 6 мес. порука прекращается. 2. С момента обращения банка к заёмщику и/или поручителю с письменным требованием о досрочном погашении кредита. например - банк обратился к заёмщику и/или поручителю с письменным требованием о досрочном возврате всей суммы кредита и указал, что в течении 31 дня заёмщик или поручитель обязаны погасить весь кредит досрочно. С 32 дня на протяжении 6 мес. у банка возникает право на обращение в суд с иском о взыскании задолженности по кредиту с поручителя.

-

Тов"Кредитні ініціативи"

topic ответил на penoblok автора logoped в Антиколеторські послуги, допомога позичальникам, повернення депозитів

Дельта Банк тоже, для взыскания предоставляет в суд "Довідку" тело - %- пеня. Суды глотают это, если никто не возражает... -

Улыбнитесь, маразм крепчает

topic ответил на aleks31 автора logoped в Загальні питання та новини з сайту

У Х В А Л А І М Е Н Е М У К Р А Ї Н И 13 березня 2013 року м. Київ Колегія суддів судової палати у цивільних справах Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ у складі: головуючого Кузнєцова В.О., суддів: Ізмайлової Т.Л., Наумчука М.І., Олійник А.С., Остапчука Д.О., розглянувши в судовому засіданні цивільну справу за позовом публічного акціонерного товариства «Дельта банк» до ОСОБА_3, третя особа - товариство з обмеженою відповідальністю «Розчерк пера» про стягнення заборгованості за кредитним договором, за касаційною скаргою ОСОБА_3 на рішення Солом'янського районного суду м. Києва від 13 серпня 2012 року, ухвалу апеляційного суду м. Києва від 23 жовтня 2012 року, в с т а н о в и л а: У липні 2012 року публічне акціонерне товариство «Дельта банк» (далі - ПАТ «Дельта банк») звернулося до суду з указаним позовом, просило стягнути з відповідача заборгованість за кредитним договором № 11321490000 від 28 березня 2008 року у розмірі 2 447 627 грн. 95 коп., за Додатковою угодою № 1 від 18 квітня 2008 року до кредитного договору - 225 312 грн. 05 коп. та судові витрати. Свої вимоги мотивувало тим, що 26 березня 2008 року між Акціонерним комерційним інноваційним банком «Укрсиббанк» та товариством з обмеженою відповідальністю «Розчерк пера» було укладено кредитний договір № 11321490000, згідно з яким позичальник отримав кредит у розмірі 1 200 000 грн. зі сплатою 14 % річних та 28 % річних у разі використання кредитних коштів понад встановлений кредитним договором строк до 23 березня 2011 року. Внаслідок невиконання зобов'язання за кредитним договором заборгованість позичальника станом на 23 листопада 2011 року становить 93 153 грн. 79 коп. Рішенням Солом'янського районного суду м. Києва від 13 серпня 2012 року, залишеним без змін ухвалою апеляційного суду м. Києва від 23 жовтня 2012 року, позов задоволено. Стягнуто з ОСОБА_3 на користь публічного акціонерною товариства «Дельта Банк» заборгованість за кредитним договором № 11321490000 від 26 березня 2008 року та за Додатковою угодою № 1 від 18 квітня 2008 року до кредитного договору у загальному розмірі 2 702 940 грн. Вирішено питання про розподіл судових витрат. У касаційній скарзі ОСОБА_3 просить скасувати судові рішення у справі, посилаючись на неправильне застосування норм матеріального права, порушення норм процесуального права, та ухвалити нове рішення про відмову у позові. Обговоривши доводи касаційної скарги, перевіривши матеріали справи, колегія суддів Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ дійшла висновку, що касаційна скарга підлягає задоволенню частково з таких підстав. Відповідно до ст. ст. 213, 214 ЦПК України рішення повинно бути законним і обґрунтованим та вирішувати такі питання: чи мали місце обставини, якими обґрунтовувалися вимоги і заперечення, якими доказами вони підтверджуються; чи є інші фактичні дані (пропущення строку позовної давності тощо), які мають значення для вирішення справи, та докази на їх підтвердження; які правовідносини сторін випливають із встановлених обставин; яка правова норма підлягає застосуванню до цих правовідносин. Зазначеним вимогам оскаржуване рішення апеляційного суду не відповідає. Задовольняючи частково позовні вимоги, суд першої інстанції виходив з того, що кредитним договором не передбачено нарахування комісії та процентів за користування кредитом після закінчення строку його дії. Змінюючи рішення суду першої інстанції, апеляційний суд виходив з того, що Умовами надання споживчого кредиту (далі - Умови) обмежено період нарахування відсотків терміном прострочення платежів за договором тривалістю до 210 днів. Сума пені підлягає зменшенню на підставі ч. 3 ст. 551 ЦК України. Із висновками апеляційного суду погодитись не можна з огляду на таке. Судами встановлено, що 1 червня 2007 року між ПАТ КБ «Приватбанк» та ОСОБА_4. було укладено кредитний договір № ODXRF107060189, згідно з яким відповідач отримав кредит у розмірі 9 881 грн. зі сплатою 5,04 % річних на суму залишку заборгованості до 1 червня 2008 року. У зв'язку з неналежним виконанням відповідачем умов кредитного договору виникла заборгованість у розмірі 93 153 грн. 79 коп., яка складається із заборгованості за основним боргом - 9 881 грн., заборгованості по процентам за користування кредитом - 36 719 грн. 93 коп., заборгованості по комісії за користування кредитом - 2 964 грн. 36 коп., пені - 38 627 грн. 41 коп., штрафів відповідно до положень п. 6.3 Умов договору - 500 грн. та 4 412 грн. 09 коп. Відповідно до ст. 1054 ЦК України за кредитним договором банк або інша фінансова установа (кредитодавець) зобов'язується надати грошові кошти (кредит) позичальникові у розмірі та на умовах, встановлених договором, а позичальник зобов'язується повернути кредит та сплатити проценти. Згідно зі ст. 526 ЦК України зобов'язання має виконуватися належним чином відповідно до умов договору та вимог цього Кодексу, інших актів цивільного законодавства, а за відсутності таких умов та вимог - відповідно до звичаїв ділового обороту або інших вимог. що звичайно ставляться. Відповідно до ч. 1 ст. 612 ЦК України боржник вважається таким, що прострочив, якщо він не приступив до виконання зобов'язання або не виконав його у строк, встановлений договором або законом. Статтею 629 ЦК України встановлює, що договір є обов'язковим для виконання сторонами. За кредитним договором позичальник зобов'язувався щомісячними платежами погашати заборгованість перед Банком, у тому числі, здійснювати сплату частки кредиту, процентів за його користування у розмірі 5,04 % річних, комісії та інших винагород відповідно до Умов та заяви позичальника, які є невід'ємною частиною кредитного договору. Відповідно до п. п. 3.2.7 Умов позичальник зобов'язаний погасити заборгованість по кредиту в повній сумі, сплатити нараховані за весь період користування кредитом проценти, винагороду й неустойку (штраф, пеню), не пізніше дати, зазначеної в повідомленні Банку, передбаченого п. п. 3.3.1, 3.3.2, 3.3.3 цих Умов. Згідно з п. 3.2.9 Умов позичальник зобов'язується повністю повернути кредит до дати, зазначеної в Заяві. При непогашенні кредиту в строки, зазначені в заяві, заборгованість у частині вчасно непогашеної суми кредиту вважається простроченою. На залишок заборгованості з простроченої суми кредиту нараховується пеня відповідно до п. 6.1 цих Умов з дати виникнення простроченої заборгованості. За змістом п. 6.1 Умов у випадку несвоєчасного погашення заборгованості за кредитом позичальник сплачує банку пеню у розмірі 1,25 % від суми простроченої заборгованості за кредитом за кожен день прострочення, але не менше 1 грн. Висновки апеляційного суду про те, що Умовами обмежено період нарахування процентів терміном прострочення платежів за кредитним договором тривалістю до 210 днів є необґрунтованими та такими, що не відповідають обставинам справи. За змістом п. 4.1 Умов за користування Кредитом у період з дати укладання даного договору до дати погашення Кредиту, якщо інше не зазначено в п. 4.6 цих Умов, позичальник щомісяця в період сплати сплачує проценти в розмірі, зазначеному у Тарифах та Заяві. Пунктом 4.3 Умов визначено, що повне погашення процентів здійснюється не пізніше дня повного погашення суми кредиту, якщо інше не зазначено в п. 4.6 цих Умов. Відповідно до п. 4.6. Умов при порушенні позичальником строків погашення заборгованості в строки, встановлені в Заяві та п. 3.2.2, 3.3.3 цих Умов, понад 210 днів, вся заборгованість за кредитом вважається простроченою. На залишок простроченої заборгованості позичальник сплачує пеню в розмірі, зазначеному в п. 6.1 цих Умов. При цьому проценти за користування кредитом не сплачуються. Тобто, на залишок простроченої заборгованості проценти за користування кредитом не сплачуються. За поточну заборгованість позичальник зобов'язаний сплачувати проценти за користування кредитом. Відповідно до ч. 1 ст. 546 та ст. 549 ЦК України виконання зобов'язання забезпечується, зокрема, неустойкою, яка визначається як пеня та штраф і є грошовою сумою або іншим майном, які боржник повинен передати кредиторові у разі порушення зобов'язання. Сплата неустойки є правовим наслідком у разі порушення зобов'язання (п. 3 ч. 1 ст. 611 ІІК України). Пунктами 6.1, 6.3, 6.4 Умов передбачена відповідальність за порушення зобов'язання, а саме: пеня в розмірі 1,25 % від суми простроченої заборгованості за кредитом за кожний день прострочення, але не менше 1 грн., штраф - 500 грн. + 5 % від суми заборгованості при порушенні позичальником строків платежів, штраф - 100 % від вартості предмету застави, яка зазначена в заяв, у разі порушення позичальником будь-якого із зобов'язань, передбачених п. 3.3.15 цих Умов. Статтею 61 Конституції України визначено, що ніхто не може бути двічі притягнений до юридичної відповідальності одного виду за одне й те саме правопорушення. Проте апеляційний суд на ці положення закону не звернув уваги та не з'ясував можливість одночасного застосування подвійної відповідальності одного виду за одне й те саме правопорушення. Крім того, при вирішенні питання про зменшення неустойки суд повинен об'єктивно оцінити конкретну ситуацію: чи є цей випадок винятковим виходячи з інтересів обох сторін, які заслуговують на увагу; майновий стан сторін; ступінь виконання зобов'язання; причини неналежного виконання зобов'язання та форму вини боржника; спів розмірність розміру неустойки наслідкам порушення; добровільне усунення винною стороною порушення та його наслідків тощо. За змістом ст. ст. 303, 315 ЦПК України апеляційний суд зобов'язаний надати відповіді на всі доводи апеляційної скарги. Недотримання вказаних вимог є порушенням ст. 6 Конвенції про захист прав людини та основоположних свобод щодо справедливого судового розгляду в частині мотивування судового рішення судом, який має право на дослідження нових доказів і переоцінку доказів. Оскільки допущені судом апеляційної інстанції порушення норм матеріального та процесуального права унеможливлюють встановлення фактичних обставин справи, що мають значення для правильного її вирішення, рішення апеляційного суду підлягає скасуванню із направленням справи на новий розгляд до суду апеляційної інстанції відповідно до ст. 338 ЦПК України. Керуючись ст. ст. 336, 338 ЦПК України, колегія суддів судової палати у цивільних справах Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ у х в а л и л а: Касаційну скаргу публічного акціонерного товариства комерційного банку «ПриватБанк» задовольнити частково. Рішення апеляційного суду Миколаївської області від 4 липня 2012 року в частині зменшення розміру заборгованості за процентами, зменшення розміру заборгованості з пені, зменшення розміру заборгованості зі штрафів скасувати, справу в цій частині передати на новий розгляд до суду апеляційної інстанції. Ухвала оскарженню не підлягає. Головуючий Судді: А.С. Олійник http://www.reyestr.court.gov.ua/Review/30401692 МАРАЗМ ВССУ))) -

Луспенник опять отличился - http://www.reyestr.court.gov.ua/Review/30400128 Следим что будет дальше...

-

ГИС и ее право на реализацию ипотеки

topic ответил на lex автора logoped в Антиколеторські послуги, допомога позичальникам, повернення депозитів

Поздравляю! А мы только ждем апелляцию. Первая инстанция наша! -

СП Юстиция, реализация авто

topic ответил на Studioworks автора logoped в Антиколеторські послуги, допомога позичальникам, повернення депозитів

В банке деньги брали, а не машину. какой криминал? авто это собственность заёмщика. Хоть вдребезги её)) -

А что кассация говорит? Может известно уже?

-

Факторинговая компания ОТП банка

topic ответил на ANTIRAID автора logoped в Антиколеторські послуги, допомога позичальникам, повернення депозитів

Это письмо другу.... -

наверно тролли поселились

-

В скане номер 3 (окончание) начало предложения "Суд не звернув увагу" обрывается и не согласуется со сканом № 4. Может пропущен лист?

-

Ассоциация антиколлекторов

topic ответил на SMPDNEPR автора logoped в Антиколеторські послуги, допомога позичальникам, повернення депозитів

Вы наверно не сталкивались с ситуацией, когда у клиента (после огромного обьёма проделанной работы и оглашения решения в его пользу) вдруг начинают тяжело заболевать его родственники и деньги необходимы на их лечение или находятся иные причины своевременно не расчитаться, а то и вообще номер телефона перестаёт работать. Просят подождать (где то так с пол года и больше), а напоминать постоянно, как - то не очень приятно. Причем хочу отметить, что люди с низким доходом, гораздо порядочнее в расчетах, чем богатые ("хитрожопые") граждане. Неоднократно в этом убеждался. Не думаю, что если получены деньги наперед, то человека сложно заставить работать. Вы наверное то же работаете на репутацию и хотите, что бы Вас рекомендовали люди? Поэтому, считаю, что всё относительно. -

Повторное взыскание задолженности

topic ответил на logoped автора logoped в Загальні питання та новини з сайту

Вы что Луспеника цитируете?)) Эти узагальнення висят уже не только у него в туалете. Открывая тему, я просил о помощи тех у кого возможно есть судебная практика отказа банкам в повторном взыскании задолженности. Всё что Вы написали, к этому отношения не имеет, поскольку взыскание одновременно не производиться. Ипотека продана через ГИС. Банк обратился с иском о взыскании по остатку тела кредита. Специалист поймет сразу о чём я написал. А по поводу практики повторного взыскания в пользу банков, то я и так знаю, что суды такие иски банков удовлетворяют. Ситуация о которой я написал происходит в одном из судов. К этому делу я отношения не имею. Знакомый судья спросил меня о возможном наличии решений в такой ситуации в пользу заёмщиков. А поскольку на этом форуме общаются юристы которые напрямую заинтересованы в создании судебной практики в пользу заёмщиков, то я и создал эту тему в надежде, что кто - нибудь откликнется. Потому что, рано или поздно любой может столкнуться с такой ситуацией. И если ссылаться в таком процессе на то, что одночасно звернути стягнення на предмет іпотеки та стягнути суму заборгованості за кредитним договором суд не маэ права, то я очень сомневаюсь, что такие возражения суд примет во внимание. Прошу понять меня правильно. -

Повторное взыскание задолженности

topic ответил на logoped автора logoped в Загальні питання та новини з сайту

Спасибо за совет))) Но если вы уже написали в эту тему, не могли бы Вы сослаться на статью ЦК Украины или судебное решение (о котором я просил открывая эту тему) которое подтверждает Ваше утверждение по варианту № 2. А то в ЦК много буков, а денег нет -

Факторинговая компания ОТП банка

topic ответил на ANTIRAID автора logoped в Антиколеторські послуги, допомога позичальникам, повернення депозитів

У нас как раз случай когда ОТП факторинг заменился в исполнительном производстве. Но мы ещё об этом не знаем -

Ассоциация антиколлекторов

topic ответил на SMPDNEPR автора logoped в Антиколеторські послуги, допомога позичальникам, повернення депозитів

ГРАЖДАНЕ!! ОСТОРОЖНО МОШЕННИКИ!! -

Добрый день, уважаемые коллеги. Ситуация в следующем: Банк обращался в суд с иском об обращении взыскания на ипотеку. В счёт погашения задолженности по кредитному договору обращено взыскание на ипотечное имущество (квартира продана с торгов). Ипотечного имущества на погашение всей задолженности не хватило. Банк обратился в суд с иском о взыскании остатка задолженности по кредитному договору. Суть вопроса в следующем: Не является ли повторное обращение банка в суд с иском о взыскании остатка задолженности - двойным взысканием? Может у кого-нибудь есть практика отказа банкам в таких случаях.

-

"Качели" с Альфа-банком

topic ответил на igorit автора logoped в Антиколеторські послуги, допомога позичальникам, повернення депозитів

Т.к. заёмщик вошел в график погашения, банку ни что не мешает оставить иск без рассмотрения... конечно могут поставить условие погашения заёмщиком судебных расходов банка. (это один из вариантов решения проблемы). -

финансовое

-

какие основания для прекращения поручительства были? заключение доп соглашения к КД об увеличении проц ставки без письменного согласия поручителя.