TajSon

-

Число публикаций

311 -

Регистрация

-

Последнее посещение

Тип контента

Профили

Форумы

Календарь

Весь контент пользователя TajSon

-

Выход один:саботаж!!! Не платить кредит и все! Всех не пересажают! У всех не поотбирают! Но пасаран

-

А при чем тут государство к возмещению курсовой разницы? Вы предлагаете проблемы заемщиков решить за счет бюджета, т.е. за счет всех налогоплательщиков, основная масса которых не имеет никакого отношения к кредитам. По-моему так несправедливо.Решать проблему нужно только за счет банкиров-хотели заработать, так хотите теперь нести и риски. Ведь ситуация, которая сложилась с валютными кредитами, стала такой только от жадности банкиров. Единственно с чем я согласен, так это то что ситуация требует законодательного урегулирования-в России ведь решили этот вопрос и банковская система страны не лягла.

-

Никого жалеть я не собирался и не собираюсь. Тем более не собирался искать себе жалости у кого-то.Так что, перед тем как укаывать человеку куда ему надо идти и что делать, не лишним будет поинтересоваться у такого человека, нужны ли ему такие указания или нет.

-

Так может сплоченно заемщика не платить по кредитам, перед этим письменно уведомить об этом свой банк, обосновав причины и выдвинув свои требования, после исполнения которых заемщик продолжит свои выплаты? Интересно, какое количество (или часть в %) заемщиков должно перестать платить, чтобы банки обделались? Давайте посчитаем, соберем самых решительных, уведомим о такой акции заинтересованных лиц, общественность и перестанем платить. Во интересно будет понаблюдать за банкирами. Правда есть один негатив-могут пострадать банковские трудяги, которым перестанут платить зарплату. Систему победит только система.

-

Формула рассчета ануитетных платежей

topic ответил на TajSon автора TajSon в Юридична консультація - чати з юристом

Не согласен. КД не договор присоединения по своей природе и это видно по судебной практике (суд считает, что при заключении договора стороны исходили из вильного волевиявлення). Но, фактически, я с Вами полностью согласен-да, потому что при подписании фиг что поменяешь:хоч подписывай, а хоч нет . По-моему, лучше говорить о нарушении условий договора банком по фактическим расчетам: с уплаченной суммы он взял процентов больше, чем предусмтренно договором. Потому как график сам по себе-это лишь графическое отображение того порядка, который стороны предусмотрели в договоре. Другое, доказать обман ой как трудно, а нарушение договора-вот оно, смотрите я дал банку 100 грн., договором предусмотрено 1% в месяц, т.е. 1 грн.% 99 грн. тело, а банк взял в этот месяц 1,3 грн. и 98,70 грн. тела. Пачему? Не пройдет, нет состава преступления: нет объктивной стороны-завладение таким лицом чужим имуществом, нет его умысла на завладение, деньги-то получает банк. В этом случае, только гражданские отношения: договорились так, банк делает этак. Да не во мнении все дело, а в восприятии судьи: если это утверждает одна из сторон, то это постольку-поскольку, а если сторонный специалист, то заслуживает внимания. Но не факт Самая верная формула: объективное правовое обоснование+реальные требования+интерес судьи=положительное решение -

Формула рассчета ануитетных платежей

topic ответил на TajSon автора TajSon в Юридична консультація - чати з юристом

По-моему нужно подпирать именно тем, что формула не указана в договоре, но есть порядок расчета %. От него и надо плясать, ведь расчет по условиям договора это железобетонная матиматика (слава богу правила математики ни банки, ни НБУ, ни суды не оспорят и не отменят ). Но есть моменты: во-первых, в договоре указаны проц ставки: могут быть месячные, могут быть годовые (в моем КД присутствуют обе), и, как известно, при расчете % за фактическое количество дней не катит простое деление годовой ставки на 12 мес., думаю, что и при расчете дневной % ставки из месячной или годовой та же ситуация. В инете можно поискать, в теме Дорошала посмотреть 1, и в этой теме есть. Во-вторых, как обойти конклюдентные действия: банк рассчитал-заемщик выполнил, т.е. платил по договору, так как рассчитал банк. Возможно прокатит то, что банк сам разносит платежи, т.е. определяет размер %, в нарушение условий договора. С правоохранительными органами не пройдет: д.б. минимальная сумма ущерба, предусмотренная конкретной статьей УК (в статье указывают столько-то необлагаемых минимумов, один такой минимум равен социальной льготе- чуть больше 200 грн.), да и по УК виноват всегда кто-то, а не банк как юрлицо, а как доказать что именно этот сотрудник банка присвоил деньги-последние-то пошли на счет банка, а не этому сотруднику. Как я думаю, универсальное лекарство - рассчет специалиста до обращения в суд, а потом - заключение судебного эксперта, если сам заемщик, конечно, не является таким специалистом или экспертом (тогда можно и самому рассчитать, сославшись, что владеешь специальными знаниями). Ведь, как правило, на заемщик, ни судья не владеют специальными знаниями, позволяющими утверждать, что по условиях, определенных договором, расчет % д. проводиться именно таким образом, а не так как говорит банк. -

По 1, Скажите кто может привлечь меня к такой ответственности? Сразу побегу здаваться, а на следующий день побегу (не посадят статью УК отменили) в суд с железобетонным доказательством недействительности КД.У сотрудника милиции интересовался по 162 Админкодекса, тот скал, что не прокатит если погашается кредит. По 3: я понимаю, что платят только трусы, наверное я такой

-

Формула рассчета ануитетных платежей

topic ответил на TajSon автора TajSon в Юридична консультація - чати з юристом

Я об этом знаю. Но банк мне дал совсем другую формулу: в ней мало того что применяется годовой %, который делится на 12, при том что в договоре % месячный и рассчитываются он (%) за каждый день, так еще и коефициент 365/360 применяется. А где это в договоре?Тут вопрос в другом как доказать, что формула, предложенная банком, не может применятся. Еще проблема в том, что договор выполняется заемщиком, т.е. своими действиями он подтвердил, что согласен с банковской формулой расчета. По-моему, наиболее реально бить на то, что был обман. -

По поводу договоров обеспечения правильно-в этом случае их недествительность прямо предусмотрена законом ст. 548 ГК.

-

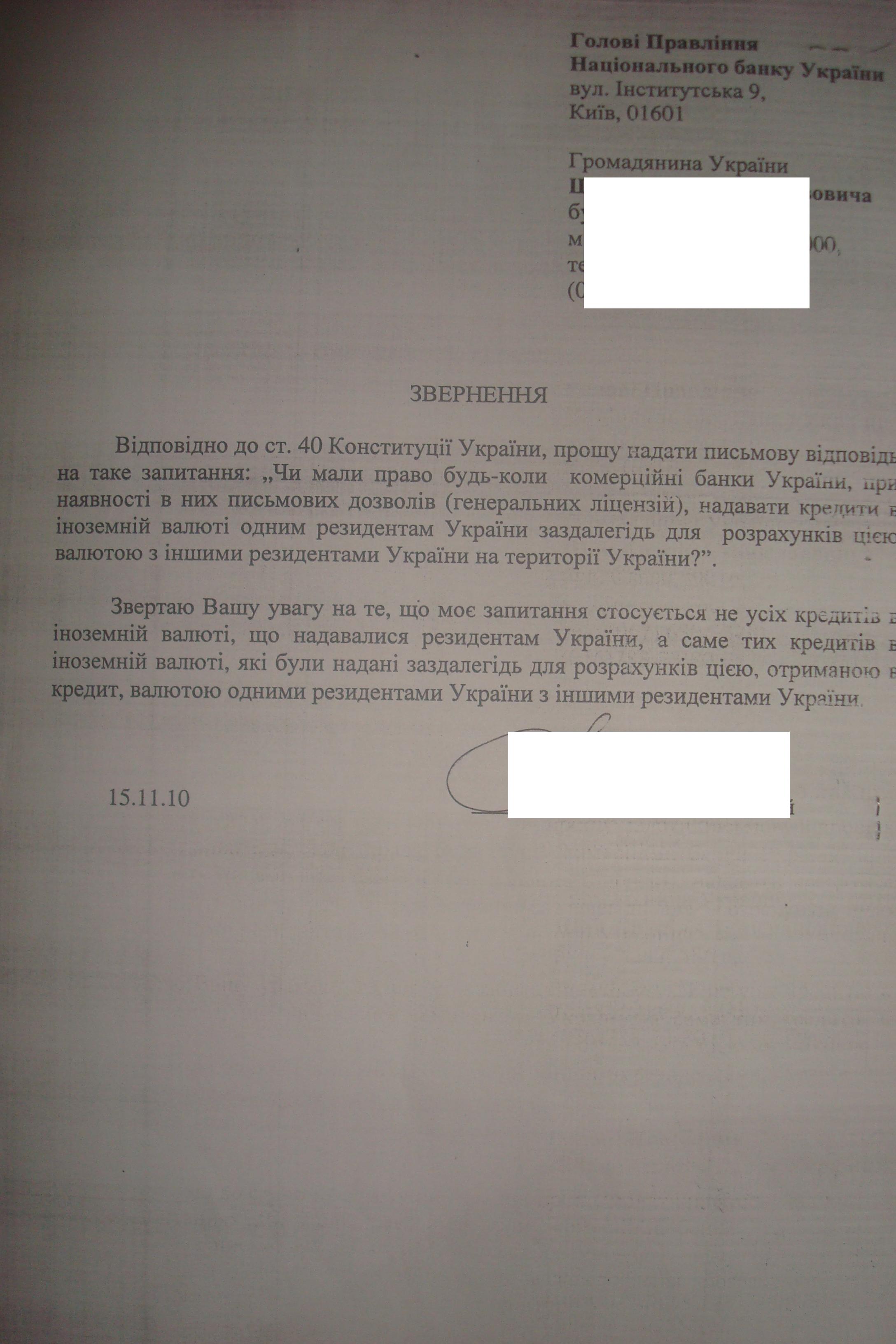

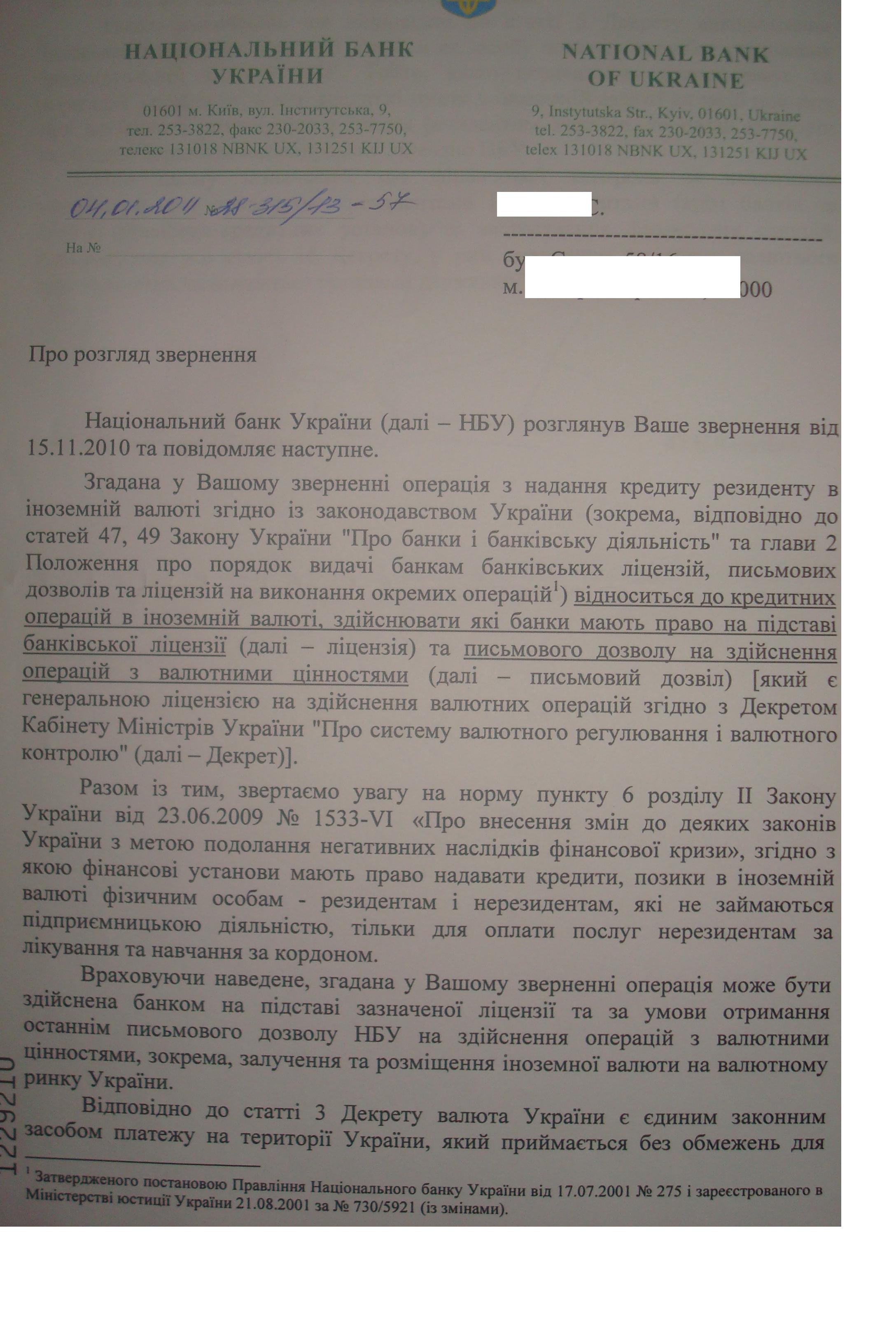

Что значит забороняется? Вообще или именно для операции, на которую выдается лицензия? Ведь по п. 7.12 Постановы 492 на валюный счет (правда текущий, может в этом разница?) физика-резидента зачисляется наличная валюта, внесенная собственником. А какая разница где я взял такую наличку? Или получается, что у меня д.б. валютный доход? В форме указано с счета... на счет... Т.е., я так понимаю, д.б. мой валютный счет,с которого я перечисляю доляры банку на его валютный счет? Получается счет 2909, который указан в КД, открыт в валюте на мое имя, этот счет я пополняю долларом, а банк с этого счета списывает доллар на какой-то свой счет? В банке мне отказались пояснить, что за счет указан в КД, но согласились дать выписку за 1000 грн. Косвенно я понял, что счет открыт на мое имя. Но тогда вопрос6 почему банковские работники называли его транзитным?

-

В Постанове НБУ в п. 2.1 указано: довідки уповноважених банків з реквізитами рахунків, які заявник використовуватиме для здійснення валютної операції. По КД открыт счет 2909. Такой счет подходит "для здійснення валютної операції"?

-

Так а чего их узаканивать? Я уже 3 года рассчитываюсь с банком долларами, получаю налоговый кредит в налоговой по ипотечному КД, в своих обращениях в местное НБУ указывал на рассчет по КД в долларе и предоставлял сам договор. Никто не сказал, что я нарушаю закон. Даже не оштрафовали ни разу

-

Так, а может попросить в НБУ инд лицензию на расчет с банком по кредиту в долларе?

-

Формула рассчета ануитетных платежей

topic ответил на TajSon автора TajSon в Юридична консультація - чати з юристом

А как Вы платите? Откуда узнать размер платежа? А как насчитываются %? Непанятна.По-моему, надо читать договор и на основании порядка погашения составлять свой график. Хотя если по факту, т.е. % насчитываются на остаток, график дело относительное. Впринципе, можно попросить справку у банка о размере оплаченных%, тела и т.д. Я со своим такие типа сверки провожу каждый год. Пока не намахали, но доллар не прет :-) -

Узнавал в налоговой-все то же. Но, изменилось другое... Мой ПРиват потребовал за мемориальные ордера (кредит в долларе) 1000 грн., при том что в прошлом году платил за это 100 грн.Су..! Подал несколько жалоб по этому поводу. Пока жду! Не, ну, не су.и!

-

Получил аналогичный ответ. Запрос не сам придумал-нашел в инете.

-

Встречный иск можно подать до начала рассмотрения по сути (ст. 123 ГПК). По поводу обеспечения. По идее недействительное обязательство не подлежит обеспечению (ч. 2 ст. 548 ГК 2. Недійсне зобов'язання не підлягає забезпеченню. Недійсність основного зобов'язання (вимоги) спричиняє недійсність правочину щодо його забезпечення, якщо інше не встановлено цим Кодексом). Вот комментарий к этой статье: "2. Згідно із ч. 2 ст. 548 ЦКУ забезпеченню підлягають лише дійсні вимоги. Вказане положення є базовим принципом інституту забезпечення і відоме ще з римського права як принцип акцесорності забезпечувальних зобов'язань. Акцесорний характер способів забезпечення виконання зобов'язань означає, що правочин щодо встановлення забезпечення буде мати юридичне значення тільки тоді, коли має юридичну силу основне зобов'язання. Іншими словами, забезпечення не може існувати, коли відсутній предмет забезпечення. А тому, якщо основне зобов'язання є недійсним внаслідок недієздатності сторін, недотримання форми правочину, встановленої законом і т. д., не має юридичної сили і забезпечення. Якщо ж основне зобов'язання може бути оспорено як таке, що укладене під впливом погрози, обману, помилки тощо, забезпечення зберігає силу лише до цього часу. Тільки-но основне зобов'язання визнано недійсним, втрачає своє значення і відповідний спосіб забезпечення". Кроме того, ст. 3 ЗУ "Про ипотеку" Іпотека має похідний характер від основного зобов'язання і є дійсною до припинення основного зобов'язання або до закінчення строку дії іпотечного договору. Вообще признать договор неукладенным просить не стоит, нет такого способа защиты по 16 ГК. Лучше просить вернуть полученное по незаключенному договору по 1212 ГК, а в решении суда устанавливать обстоятельство, что договор -незаключенный. Также желательно просить судью отобразить в мотивировочной части решения, что в связи с незаключенностью КД такие-то договора, заключенные на обеспечение КД, есть недействительными, т.е. установить факт недействительности договоров обеспечения.

-

Формула рассчета ануитетных платежей

topic ответил на TajSon автора TajSon в Юридична консультація - чати з юристом

В Днепре загнули 5 тык., в Запорожье добрая женщина согласилась за 1,5. -

А можно зачислить доллары на корреспондентский счет банка в УНБУ?

-

Дело в том, что деньги от банка получены на основании кридитного договора (КД), т.е. КД-основание возникновения прав и обязанностей для заемщика и банка.На основании договора заемщик получил сумму кредита, которую обязан на основании КД вернуть. В тоже время, банк на основании КД от заемщика получал платежи (в принципе не важно на что в данном контексте). Теперь оказывается, что КД-незаключен, т.е. основание возникновения прав и обязанностей заемщика и банка не существовало вовсе. Но, заемщик на основании КД получил кредитные средства, а банк-платежи. Что с ними делать? Вот тут и глава 83 ГК и ст.1212-возврещение имущества, основание получения которого в последующем отпало: нет КД-нет основания получать и удерживать на его основании деньги. По оконцовке: в иске заемщика к банку требование-вернуть деньги, основание получения которых отпало (незаключенный КД), а это все денежные средства переданные банку после заключения КД и с назначением платежа со ссылкой на данный КД. Естественно, что основание, на котором заемщик получил от банка кредитные средства, тоже отпало, посему заемщик обязан такую сумму кредита вернуть банку.Вообще-то добровольно, но если нет, банк имеет право взыскать через суд, но это право банка. Кроме того, банк имеет право требовать по 625 ГК сумму 3% и инфляции ( в 2010 инфляция 9,4%) с кредитных денег, полученных заемщиком, начиная с момента признания КД незаключенным (есть смысл подумать может % по договору меньше) Подводя итог: после признания КД незаключенным появляются новые обязательства заемщика и банка, но на основании закона (1212 ГК): вернуть друг другу деньги. Выполнение этих обязательств не связаны между собой: каждая сторона выполняет его в независимости от исполнения другой.

-

То есть таким образом банки решили наказать алчных заемщиков! Супер!

-

А на руках есть такой график?Запросите в банке справку о состоянии кредита вот такую (раньше стоила 30 грн.)

-

Причем тут видели, что подписывали. Где доказательства получения денег заемщиком? Может это банковские работники своровали, сколько таких случаев! В договоре указана определенная сумма кредита, которая разбыта на 2 суммы в зависимости от цели: на приобретение квартиры и на оплату страховых платежей. На руки получена первая сумма. Из второй предусмотрено договором отчисление кредитных средств при условии неоплаты страховок за счет других средств: Відповідно до даного Договору Позичальник звертається до Банку про надання йому кредиту на оплату чергових страхових платежів відповідно до Договорів страхування, укладених відповідно до п. 2.2.7 даного Договору, і доручає Банку щорічно перераховувати необхідну для цього суму коштів згідно Договорів страхування. Перерахування кредитних коштів Банк зобов’язується провадити у випадку не пред’явлення Позичальником документів, що підтверджують сплату чергових страхових платежів за рахунок інших джерел, до дат їхньої сплати, передбачених Договорами страхування. Перерахування коштів на сплату чергових страхових платежів здійснюється в національній валюті України. Якщо кредит надається в іноземній валюті, то Позичальник доручає Банку: - одержати з каси Банку суму іноземної валюти готівкою, необхідну для сплати чергового страхового платежу на підставі Договору страхування, укладеного згідно з п. 2.2.7 даного Договору; - здійснити продаж у касі Банку готівкової іноземної валюти за курсом купівлі Банку даної іноземної валюти, встановленої на день виконання даного доручення; - отримані від продажу іноземної валюти кошти зарахувати від імені Позичальника на сплату чергового страхового платежу. Зазначене доручення Позичальника не підлягає виконанню Банком тільки у випадку пред’явлення Позичальником Банку документів, що підтверджують сплату чергових страхових платежів за рахунок інших джерел до дат їхньої сплати, передбачених Договором страхування. Даний пункт договору виконується лише у випадку укладення договору іпотеки згідно п. 1.3. даного договору або пред’явлення Банком вимог, пов’язаних з особистим страхуванням Позичальника. На кредитную сумму по страховкам % не начисляются, т.е. только в случае неоплаты страховки часть необходимой суммы включается в тело кредита. А как банки доказывают, что заемщик получил определенную сумму по КД? Мне, например, выдали в кассе наличку, т.е. есть определенный кассовый документ. А как банк докажет получение других сумм?

-

Формула рассчета ануитетных платежей

topic ответил на TajSon автора TajSon в Юридична консультація - чати з юристом

На расчеты других банков или валютных калькуляторов я бы не ссылался: все это примерно и абстрактно без привязки к конкретному спору. Вам нужны конкретные доказательства. По-моему лучше самому сделать расчет по алгоритму, применяемому в договоре, или, в идеале, чтобы расчет сделал специалист-аудитор, бухгалтер, эксперт. -

Там играем, тут не играем, здесь рыбу заворачивали?

topic ответил на sofi автора TajSon в Юридична консультація - чати з юристом

Если приобретение валюты за Ваши средства, то может быть представителем, ведь банк покупает валюту фактически для Вас. Единственный ньюанс: целевое назначение такой валюты. Вы можете ее использовать на другие цели, кроме погашения кредита? Если да, то получается, что Вы с таким же успехом могли и сами купить валюту, а потом внести в кассу банка.Вопрос может быть в другом: Вы имеете право укладати такий правочин ?(ч. 1 ст. 238 ГК: Представник може бути уповноважений на вчинення лише тих правочинів, право на вчинення яких має особа, яку він представляє).