shoblavobla

-

Число публикаций

410 -

Регистрация

-

Последнее посещение

Тип контента

Профили

Форумы

Календарь

Весь контент пользователя shoblavobla

-

??конкретнее, пожалуйста. Вопрос интересный

??конкретнее, пожалуйста. Вопрос интересный -

добрый день! а почему бы не попробовать обжаловать сначала третейскую оговорку (для затягивания процесса), а е подать в местный суд иск о расторжении ипотечного договора? Основываясь на решении третейки (основное ведь обязательсво прекратилось)

-

и решение 1 и ухвалу 2 почитать интересно...

-

кредитная линия

topic ответил на tata1971 автора shoblavobla в Юридична консультація - чати з юристом

а что если зафигачить позов про тлумачення правочину, типа какие платежи нужно оплачивать по кредитной линии? Ведь тело кредита нужно возвращать согласно условий договора, а в таких как кр-линия вообще не установлено. Только - когда проценты... И если просрочки по процентам нет, но по телу требования банка не обоснованы, получается? Какие мысли будут? -

потдержим Андрея Степаненко на выборах 2012 года

topic ответил на Antonina автора shoblavobla в Загальні питання та новини з сайту

+1 -

РЖУНИМАГУ! Янукович хочет независимых судей!

topic ответил на AntiBank автора shoblavobla в Загальні питання та новини з сайту

пиар, пиар, да здравствует пиар!!! Особенно стремления гаранта вбачаэться з процесив над политично увьязненими))) А про банкивську систему и суды з нею - ваще молчать можно: в реестре все ответы... И оправдательные приговоры у нас есть...))) Да, свободный и независимый суд именно у нас, на территории Украины -

помощь в оплате кредита

topic ответил на koroleva777 автора shoblavobla в Антиколеторські послуги, допомога позичальникам, повернення депозитів

чёс, полный и бесперспективный... -

Проигран админсуд к ДВС

topic ответил на Алексашка автора shoblavobla в Юридична консультація - чати з юристом

еще раз перечитал, что-то до меня дошло... какие основания в признание надписи незаконной выставлялись (тот от которого отказались)? может, достаточно будет поменять основания иска? Если кд в валюте, можно пересчитать перевод в гривну (часто банки тупят в этих расчетах - намеренно или по привычке) + ЗУ про забезпечення виог кредиторив та реестрацию обтяжень - ВНН на договоре залога не совершают, а звернення стягнення только по решению суда + дожны был зарегистрировать звернення стягнення на предмет залога (не важно как стягують - по ВНН или по решению суда) - тоже вариант... Попробуйте Если можете - выложите ВНН на страничке, может проанализируем что к чему -

Проигран админсуд к ДВС

topic ответил на Алексашка автора shoblavobla в Юридична консультація - чати з юристом

простите мой французский: ЧТО ПО ИСКУ О ПРИЗНАНИИ НАДПИСИ НЕДЕЙСТВИТЕЛЬНОЙ? Я ТАК И НЕ ПОНЯЛ, ЧИТАЯ ФОРУМ... Надпись можно обжаловать даже после торгов, в обеспечение иска требовать запретить регистрировать право собственности на авто новому владельцу надпись на машину - полная фигня, противоречит закону о регистрации отягощений ... в чем проблема с иском - понял, что отказались от него, а как - оставить без рассмотрения, или вообще отказались? То, что торги можно дернуть - факт. Вопрос в том, что как правильно писали выше форумчане - нужно выудить все документы в копиях, чтобы проанализировать Обратить внимание нужно на оценку (с момента ее совершения до момента передачи в торгующую организацию), процедуру проведения торгов (уведомления, акт уценки, тощо) НО: считаю нужно долбать надпись Успехов -

да, пардон....статья 64 ч. 2 Гражданского процессуального кодекса Украины признаю, тупнул чуток)))

-

сумма ли взыскания сыграла роль?..но белые ниточки видны. Заемщик по делу, видать, не сильно с деньгами... Что сказать: молодцы!

-

КРЕАТИВ

topic ответил на Павел500 автора shoblavobla в Антиколеторські послуги, допомога позичальникам, повернення депозитів

коротко по сути... -

а вы из вредности сходите к ним в банк - что Вам покажут?..и на заседание ничерта они не принесут... Остается вопрос: ПОЧЕМУ? А то что суд удовлетоврил - дык правильно все сделал суд, ч. 2 ст. 64 еще никто не отменял. Единственное, что я бы настаивал на оригиналах, но это я. У суда свое видение. ВНИМАНИЕ: дельта-шмельта может приволочь нотариально заверенную ВЫПИСКУ ИЗ ДОГОВОРА на одном листике! Не поддавайтесь, требуйте всей копии, так как нет такой формы нотариального действия, как заверение выписки, более того, она заверена факсимильной подписью, чего вообще быть не может.

-

Укрсиббанк - скидка 60/40

topic ответил на Gaikkiev автора shoblavobla в Антиколеторські послуги, допомога позичальникам, повернення депозитів

на сколько мне известно, кей-колект и укрсиб - это два кармана одного пиджака... замануха классная, деньги фактически получает первичный кредитор, только в другой карман. Но такое бэтмэнство подходит далеко не каждому: например, чел купил квартиру в кредит (ваще не видел налика ни цента в руках!) за 90 000 у.е. Было все хорошо, пока не настал ноябрь 2008 г. Теперь квартира хоть бы за 35 000 ушла! А тут такой жест: давай 60% и ты - свободен как сопля в полете!!! Дык откуда брать эти 60%, если на ежемесячный еле хватало?! Лучше б реструктуризацию организовали - думаю, процентов 70 заемщиков точно бы поддержали такую волну. А так - из 1000 если пять человек (берем по средним и крупным потребительским кредитам) и согласятся - и то результат. Выгода только кредитору - сразу круглая сумма прилипает. Ну, и естественно, выгода тем, кто может позволить 60% погасить. -

Уважаемый Антирейд! Можете выложить реквизиты данного письма?

-

кредитная линия

topic ответил на tata1971 автора shoblavobla в Юридична консультація - чати з юристом

к сожалению, нет нормативно закрепленного понятия, например, кредитной линии.Поэтому нужно толковать и делать заключение (юридический анализ) п. 168 НБУ через призму ЗУ О защите прав потребителей, ГК Украины, ЗУ О Банках и БД, и приводить к тому, что форма договора как кредитная линия фактически не соответствует ст. 1046-1053 ГК У, п.п. 2.1, 3.1, 3.2 п. №168 НБУ (отсутствие цены в договоре и размера ежемесячного платежа), и соотв. - ст. 203, 215 ГКУ - недействительность. Вот кусочек моего анализа (может, не совсем удачный, и как результат - не прошедший апелляцию((( ) 1. Порушення приписів п.п. 2.1, 3.1, 3.2 Правил надання банками України інформації споживачу про умови кредитування та сукупну вартість кредиту, затверджених Постановою Правління НБУ №168 від 10.05.2007 р., зареєстровано в Мін’юсті 25.05.2007 р. за №541/13808 Під час укладення кредитного договору Відповідачем не було надано мені вичерпної інформації про сукупну вартість кредитних ресурсів, що суперечить нормам, встановленим Правилами надання банками України інформації споживачу про умови кредитування та сукупну вартість кредиту, затвердженими Постановою Правління НБУ №168 від 10.05.2007 р., зареєстровано в Мін’юсті 25.05.2007 р. за №541/13808 (надалі - Правила). Зокрема, п.п. в) п. 2.1 Правил передбачає, що банки зобов'язані перед укладенням кредитного договору надати споживачу в письмовій формі інформацію про умови кредитування, а також орієнтовну сукупну вартість кредиту, зазначивши орієнтовну сукупну вартість кредиту з урахуванням: процентної ставки за кредитом, вартості всіх супутніх послуг, а також інших фінансових зобов'язань споживача, які пов'язані з отриманням, обслуговуванням і погашенням кредиту (у тому числі на користь третіх осіб - страховиків, оцінювачів, реєстраторів, нотаріусів тощо); варіантів погашення кредиту, уключаючи кількість платежів, їх періодичність та обсяги; можливості та умов дострокового повернення кредиту; Відповідно до п. 3.1 Правил банки зобов'язані в кредитному договорі або додатку до нього надавати детальний розпис сукупної вартості кредиту з урахуванням процентної ставки за ним, вартості всіх супутніх послуг, а також інших фінансових зобов'язань споживача. Отже, як вбачається з наведеного нормативно-правового акту, на банки, зокрема, на Відповідача покладено обов’язок надавати детальний розпис сукупної вартості кредитних ресурсів безпосередньо в кредитному договорі, або в додатку до нього. Проте Відповідач проігнорував дані вимоги законодавства, чим порушив мої права як споживача. Згідно п. 3.2 Правил надання банками України інформації споживачу про умови кредитування та сукупну вартість кредиту кредитний договір має містити графік платежів (згідно зі строковістю, зазначеною у договорі, - щомісяця, щокварталу тощо) у розрізі сум погашення основного боргу, сплати процентів за користування кредитом, вартості всіх супутніх послуг, а також інших фінансових зобов'язань споживача за кожним платіжним періодом з урахуванням даних, передбачених у додатку до цих Правил. У графіку платежів має бути докладно розписана сукупна вартість кредиту за кожним платіжним періодом. У зв’язку з тим, що я не маю графіку заборгованості, я не можу встановити вартість кредитних ресурсів, розмір щомісячного платежу та детальний розпис фіксованої суми щомісячного платежу із зазначенням суми, що відходить на погашення основного зобов’язання, розміром процентів у грошовому виразі, комісій. Станом на момент звернення до суду із даним позовом я сплатила чималі грошові кошти на користь Відповідача, проте як виявилось після спливу близько 2,5 років основний борг (тіло кредиту) мною так і не погашалось! Мої намагання отримати інформацію про сукупну вартість кредитних ресурсів, про розмір та складові щомісячного платежу за кредитним договором були марними, оскільки замість надання такої інформації Відповідач лише погрожував мені своїми санкціями за порушення умов оплати (копії звернень та відповідей додаються). 2. Порушення приписів ст.ст. 11, 21 ЗУ «Про захист прав споживачів», ст. 55 ЗУ «Про банки та банківську діяльність». Статтею 55 Закону України "Про банки і банківську діяльність" (далі - Закон про банки) встановлено, що відносини банку з клієнтом регулюються законодавством України, нормативно-правовими актами Національного банку України та угодами (договорами) між клієнтом та банком. Правила надання банками інформації споживачу про умови кредитування та сукупну вартість кредиту є нормативно-правовим актом Національного банку України. Цими правилами (п. 3.2) встановлюється обов’язок Відповідача визначати графік платежів за кредитною угодою. Графік платежів має бути складений у розрізі сум погашення основного боргу, сплати процентів за користування кредитом, вартості всіх супутніх послуг, а також інших фінансових зобов'язань споживача за кожним платіжним періодом. Враховуючи вимоги п. 3.2 Правил Відповідач повинен був надати графік щомісячних платежів. Ненадання графіку платежів є порушенням норм, встановлених НБУ, а отже, є порушенням ст. 55 ЗУ «Про банки та банківську діяльність». Відповідно до п.п. 4, 5 ч. 1 ст. 21 ЗУ «Про захист прав споживачів» крім інших випадків порушень прав споживачів, які можуть бути встановлені та доведені виходячи з відповідних положень законодавства у сфері захисту прав споживачів, вважається, що для цілей застосування цього Закону та пов'язаного з ним законодавства про захист прав споживачів права споживача вважаються в будь-якому разі порушеними, якщо: порушується принцип рівності сторін договору, учасником якого є споживач; будь-яким чином (крім випадків, передбачених законом) обмежується право споживача на одержання необхідної, доступної, достовірної та своєчасної інформації про відповідну продукцію. В даному випадку мається на увазі те, що Банком було порушено принцип рівності сторін, з огляду на таке. Правовідносини, що склались між Позивачем та Відповідачем, регулюються Цивільним кодексом України. Відповідно до ст. 2 ЦК України учасниками цивільних правовідносин є фізичні та юридичні особи. Пунктом 6 ч. 1 ст. 3 ЦК України визначено, що загальними засадами цивільного законодавства є, зокрема, справедливість, добросовісність та розумність. Відповідно до ст. 627 ЦК України сторони мають право вільно укладати угоди з урахуванням вимог ЦК України, інших актів цивільного законодавства, вимог розумності та справедливості. Отже, Відповідач порушив загальні засади свободи договору, оскільки відсутність у мене інформації про сукупну вартість кредитних ресурсів позбавляють мене законного права на обізнаність про загальну суму коштів, яку мені потрібно взагалі повернути Відповідачеві, а також відсутність графіку щомісячних платежів унеможливлює мої намагання виконувати зобов’язання за кредитним договором належним чином, оскілки власне договором не встановлено розміру обов’язкового щомісячного платежу, а додатку «Графік платежів» взагалі не складено Відповідачем, не надано на погодження мені, як позичальнику, та не підписано сторонами. Відповідно до ст. 11 ЗУ «Про захист прав споживачів» Договір про надання споживчого кредиту укладається між кредитодавцем та споживачем, відповідно до якого кредитодавець надає кошти (споживчий кредит) або бере зобов'язання надати їх споживачеві для придбання продукції у розмірі та на умовах, встановлених договором, а споживач зобов'язується повернути їх разом з нарахованими відсотками. За ч. 2 ст. 11 вказаного Закону перед укладенням договору про надання споживчого кредиту кредитодавець зобов'язаний повідомити споживача у письмовій формі про: 1) особу та місцезнаходження кредитодавця; 2) кредитні умови, зокрема: а) мету, для якої споживчий кредит може бути витрачений; б) форми його забезпечення; в) наявні форми кредитування з коротким описом відмінностей між ними, в тому числі між зобов'язаннями споживача; г) тип відсоткової ставки; ґ) суму, на яку кредит може бути виданий; д) орієнтовну сукупну вартість кредиту та вартість послуги з оформлення договору про надання кредиту (перелік усіх витрат, пов'язаних з одержанням кредиту, його обслуговуванням та поверненням, зокрема таких, як адміністративні витрати, витрати на страхування, юридичне оформлення тощо); е) строк, на який кредит може бути одержаний; є) варіанти повернення кредиту, включаючи кількість платежів, їх частоту та обсяги; ж) можливість дострокового повернення кредиту та його умови; з) необхідність здійснення оцінки майна та, якщо така оцінка є необхідною, ким вона здійснюється; и) податковий режим сплати відсотків та про державні субсидії, на які споживач має право, або відомості про те, від кого споживач може одержати докладнішу інформацію; і) переваги та недоліки пропонованих схем кредитування. У разі ненадання зазначеної інформації суб'єкт господарювання, який повинен її надати, несе відповідальність, встановлену статтями 15 і 23 цього Закону. Відповідно до ч. 4 ст. 11 ЗУ «Про захист прав споживачів» у договорі про надання споживчого кредиту зазначаються: 1) сума кредиту; 2) детальний розпис загальної вартості кредиту для споживача; 3) дата видачі кредиту або, якщо кредит видаватиметься частинами, дати і суми надання таких частин кредиту та інші умови надання кредиту; 4) право дострокового повернення кредиту; 5) річна відсоткова ставка за кредитом; 6) інші умови, визначені законодавством. Отже, діючим законодавством передбачено, що кредитний договір повинен містити як інформацію про сукупну вартість кредитних ресурсів, отриманих позичальником, так і графік щомісячних платежів. Окрім цього Банк повинен керуватись нормативно-правовими актами НБУ. Проте Відповідачем було порушено вищенаведені приписи, що стало причиною порушення мого цивільного права та інтересу. Виходячи з наведеного, а також з правової природи кредитного договору, суттєвими його умовами є ціна (сума кредиту), процентна ставка (плата за користування грошовими коштами), строк повернення кредиту (кінцевий термін та періодичні сплати за графіком). Отже, відсутність суттєвої умови в кредитному договорі є підставою для визнання його недійсним в порядку ст. 215 ЦК України. Згідно статті 215 ЦК України підставою недійсності правочину є недодержання в момент вчинення стороною (сторонами) вимог, які встановлені, зокрема, ч.1 статі 203 Цивільного кодексу України, зміст правочину не може суперечити цьому Кодексу, іншим актам цивільного законодавства, а також моральним засадам суспільства. Відповідно до статті 236 Цивільного кодексу України правочин, визнаний судом недійсним, є недійсним з моменту його вчинення. Відповідно до приписів частиною 2 статті 548 Цивільного кодексу України недійсне зобов’язання не підлягає забезпеченню. Недійсність основного зобов’язання (вимоги) спричиняє недійсність правочину, щодо його забезпечення, якщо інше не встановлено цим Кодексом. -

кредитная линия

topic ответил на tata1971 автора shoblavobla в Юридична консультація - чати з юристом

Ранее (до 2004 г.) действовало Положення про кредытування, затверджене НБУ в 1995 г.Потом некие гр-не Ющенко В.А. и Тигипко будучи Правителями)))) НБУ убили всю систему регулирования кредитования и уничтожали аж до 2004 г. (кто конкретно убил Положення про кредытування - не помню, но не суть). Так вот в этом положении четко прописывались термины и в частности понятие кредитной линии присутствовало. Я использовал это положение на практике, естественно не ссылаясь на норматив. Правда признаюсь: результат нулевой, хотя в суде було установлено и закреплено в решении, что такая форма кредитования как "кредитная линия" была предложена клиенту согласно политике и локальным нормативным актам самого банка, предоставившего кредит -

динамічна процентна ставка

topic ответил на Luka автора shoblavobla в Депозитні та кредитні договори

просто изначально-то подразумевается надлежащее исполнение договора сторонами. А раз предусмотрено снижение, вот исходя из условий договора и просчитывать должен был банк. Другой вопрос, что условия договора могли быть нарушены заемщиком, например, и поэтому снижение не производилось. Но это другой вопрос. А так согласен с Антирейдом - просчитать все можно -

уточняю:1) прикрепил страничку, но она есть у каждого, кто получил иск от дельты... 2) подробнее вот здесь: http://www.reyestr.court.gov.ua/Review/11638293 и здесь: http://www.reyestr.court.gov.ua/Review/18863809

-

Нужно ОРАТЬ об этом в процессе, ссылаясь на ст.ст. 516, 517, 613 ЦК УкраиныНо, тут возникает другая ситуация: доказав, что отвтетчики не получали никаких уведомлений, отделения Укрпрома закрылись, т.е. исполнять не могли и не обязаны, заемщик предстает перед судом ангелом во плоти и самое приятное: ПРОСРОЧКИ НЕТ ВООБЩЕ, Т,Е. НЕТ ВИНЫ, а следовательно, НЕТ ОТВЕТСТВЕННОСТИ, таким образом, нет оснований для иска ВООБЩЕ!. Банк в агонии, заемщик - весь в белом)))

-

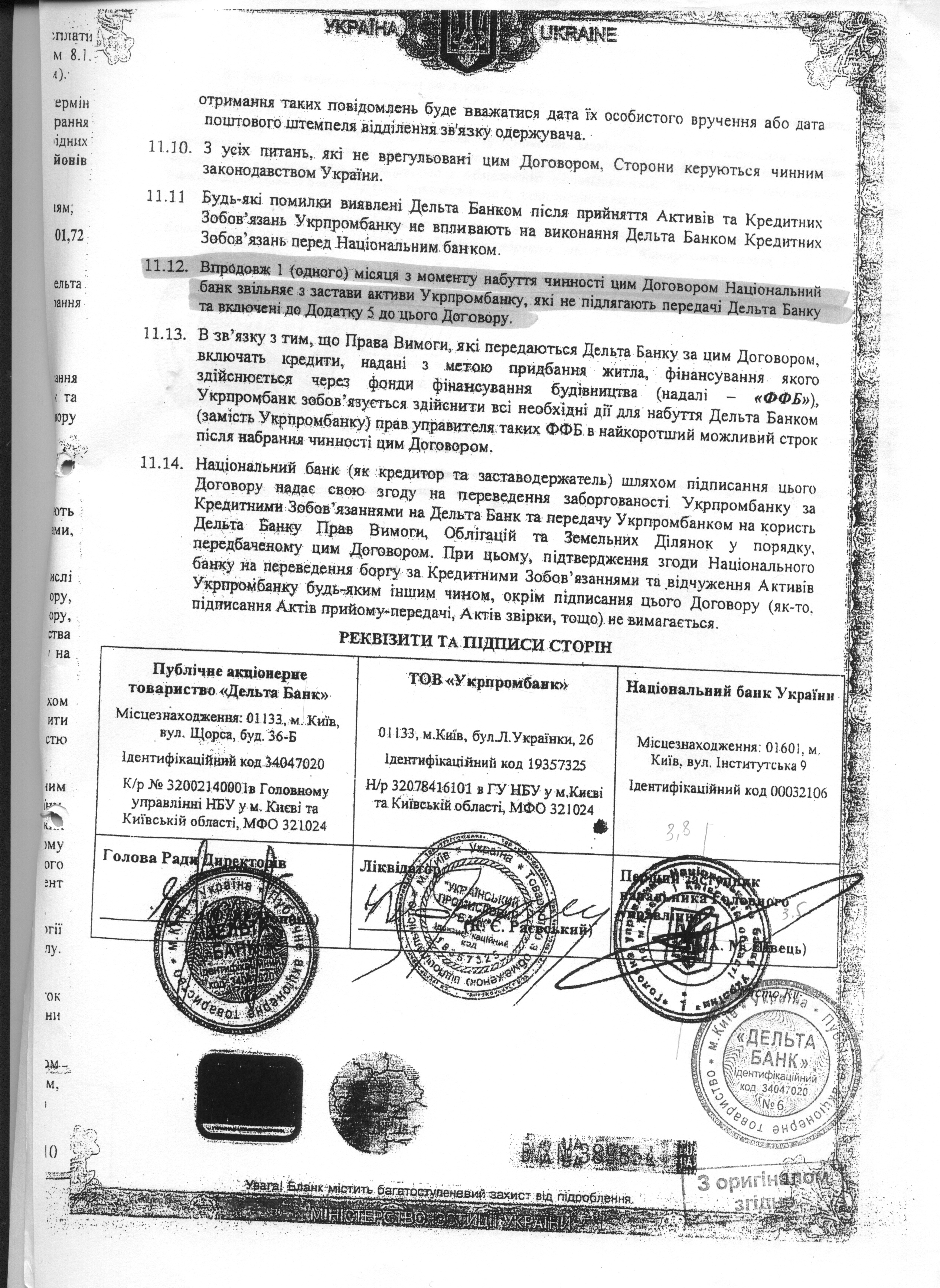

Все достаточно прозаичнее, чем кажется на самом деле))) У меня просто было свободных 2 часа, которые я посвятил изучения говн..ого Договора о передаче активов, и я обнаружил там ПЕРВОЕ ДОКАЗАТЕЛЬСТВО: пунктик 11.12, согласно которого "Впродовж 1 (одного) місяця з моменту набуття чинності цим договором НБУ звільняє з застави активи Укрпромбанку, які не підлягають передачі Дельта банку та включені до Додатку №5 до цього договору". ВТОРІМ ДОКАЗАТЕЛЬСТВОМ является вытяг з ЕДРПОУ (то есть Укроп как юрик существует). ТРЕТЬИМ ДОКАЗОМ является оригинал и копия дела (иск, апелляция, договоры, доверенности, исп.надписи, постановы ДВС) по делам, которые я веду лично (не из реестра, а собственные и свежие). Четвертым доказом является решение из реэстра, которым признан незаконным второй мораторий (спасибо форуму!!) Обобщив и проанализировав все эти моменты в совокупности, выводим: 1) Укрпром есть и трепыхается; 2) переданы активы НЕ ВСЕ! 3) следствием незаконности второго моратория будет признание незаконным вообще процедуры передача активов (ну, убеждать приходится именно в этом) 4) формулируем вопрос: а передан ли актив в виде кредита на конкретное лицо (тот, кто заявлен ответчиком) И мое злостное требование: ПРОШУ предоставить оригинал додатка и договора. Причем, через определение суда. В этот момент начинается самое смешное: банк как ветром сдувает, доказательств никто не предоставляет, решить дело по сути невозможно... Результат - ухвала без рассмотрения (уже 5 имеем))))

-

Ваш адвокат, по-моему, наоборот хочет напрячься, отмазывая Вас от уголовной ответственности... Убежден, милицЫя, прокуратура, банк и суд ооочень обрадуются такому повороту событий. Но, зато Ваш адвокат заработает денюх))) А Вы - геморрой. Простите, может это не профессионально, но принцип НЕ НАВРЕДИ подходит к профессии адвоката...

-

Я бью на то, что ДАЖЕ ЕСЛИ и допустить существование Договора о передаче актывив (а я упорно всем доказываю, что его нет)))) - и приянть его как доказ, то не известно, какие кредиты перешли, а какие нет. Додатка нормального банк не дает, но Укрпром существует (в этом месте в моей могучей руке появляется Вытяг з ЕГРПОУ), и очень даже активно ведет судебные процессы и участвует как стягувач в исп. производстве (тут я тоже достаю подтверждающе документы и машу ими, благо дело, у меня реально есть такие в практике). И в этот момент на меня как-то по-другому смотреть начинают, вслушиваются в мои убежденные тирады, начинают листать иск Дельты и приложения к нему. Так что факт существования Укрпрома очень даже кстати...

-

есть вытяг на 08.05.2012 г., Укрпром существует, в стадии ликвидации...Я в каждом суде им размахиваю