ANTIRAID

-

Число публикаций

15281 -

Регистрация

-

Последнее посещение

-

Days Won

634

Тип контента

Профили

Форумы

Календарь

Весь контент пользователя ANTIRAID

-

Решения 3-х инстанций по "Централю" - 2

topic ответил на Filosof_00 автора ANTIRAID в Судові рішення за кредитними та депозитними договорами

Не переживайте. Как и в случае с положительными решениями судьи указывали, что это же хозяйственный спор и у нас не прецедентное право. Еще не вечер. -

Решения трех инстанций выложены здесь: http://antiraid.com.ua/forum/index.php?showtopic=1535 И там проводиться их обсуждение.

-

Видимо банкиры настолько запугали судей, что рухнет банковская система, что они воспринимают данный вопрос не с юридической, а с политической точки зрения.Поэтому необходимо проводить разъяснительные беседы, что ничего не рухнет и прибыль банков достаточно высока, а деньги им вкладывать некуда. Если и так дальше пойдет, то кредиты просто будет некому давать вот тогда вся финансовая система и рухнет.

-

То о чем пишет НБУ надо воспринимать с юмором. В решении они видят то, что сами хотят. Пусть выложат полный текст решения судов всех трех инстанций, т.к. в реестре этих решений нет, а пропаганда НБУ известна уже всем (курс стабильный, гривна укрепляется, кризиса нет, валюту можно выдавать на основании письменного разрешения не предусмотренного законодательством и т.д.).Ждем полного текста, тогда и прокомментируем.

-

Решение апелляционного суда оставившее в силе это решение здесь: http://antiraid.com.ua/forum/index.php?showtopic=1522

-

Решение первой инстанции здесь: http://antiraid.com.ua/forum/index.php?showtopic=1031

-

Нет Вы ничего не преувеличиваете. Банк таким образом подстраховывается. Предложите, но только письменно исключить указанные пункты. Укажите, что Вы не доверяете Третейскому суду при АУБ и что изменение процентной ставки в одностороннем порядке является незаконным.

-

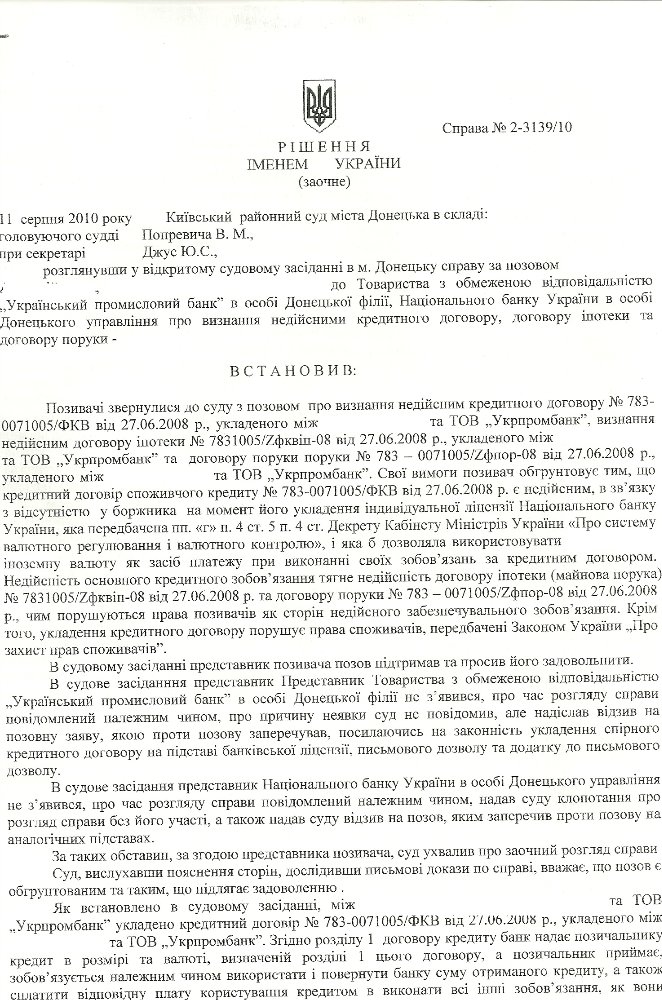

Решение суда первой инстанции: Cправа № 2-1242/10 РІШЕННЯ ІМЕНЕМ УКРАЇНИ 20.05.2010 р. м. Запоріжжя Комунарський районний суд м. Запорожжя у складі: головуючого судді Наумової І.Й. при секретарі Фіркаловій І.Ю. за участю представника позивача ОСОБА_1., відповідача ОСОБА_2. розглянувши у відкритому судовому засіданні цивільну справу за позовом Публічного акціонерного товариства комерційного банку „ПриватБанк” в особі представника ОСОБА_3 до ОСОБА_2 про звернення стягнення на предмет застави, - В С Т А Н О В И В: 01.10.2009 року позивач звернувся до суду з вищезазначеним позовом, посилаючись на те, що між позивачем та відповідачем 10.09.2008 р. був укладений кредитно-заставний договір №ZP0AE00000990. Відповідно до укладеного договору позивач зобов’язався надати відповідачу кредит у розмірі 8100,15 доларів США з кінцевим терміном повернення відповідачем даного кредиту до 09.09.2013 р. Відповідач зобов’язувався повернути кредит та сплатити відсотки за користування кредитними коштами в строки та в порядку встановлені договором. В забезпечення виконання зобов’язань за кредитним договором відповідач надав в заставу автомобіль Chevrolet, модель: Evanda, рік випуску: 2004, тип ТЗ: легковий, № кузова /шасі: НОМЕР_1, реєстраційний номер: НОМЕР_2, що належить на праві власності відповідачу. Позивач зазначає, що відповідач не належним чином виконує зобов’язання за даним договором, тому користуючись своїм правом вимагання дострокового повернення суми кредиту, просить передати в заклад ПАТ КБ «ПриватБанк» шляхом вилучення у відповідача заставленого майна – вищезазначеного автомобіля, та в рахунок погашення заборгованості за договором в розмірі 8220,63 доларів США звернути стягнення на предмет застави – вищезазначений автомобіль, шляхом продажу ПАТ КБ «ПриватБанк» даного автомобіля з укладанням від імені відповідача договору купівлі-продажу будь-яким способом з іншою особою-покупцем, зі зняттям вказаного автомобіля з обліку в органах ДАІ України, а також наданням ПАТ КБ «ПриватБанк» всіх повноважень, необхідних для здійснення продажу. Також позивач просить стягнути з відповідача судові витрати. У судовому засіданні представник позивача позовні вимоги підтримав у повному обсязі, надав суду пояснення, аналогічні викладеним в позовній заяві, просить суд задовольнити позов. Відповідач ОСОБА_2. у судовому засіданні позовні вимоги не визнала та просила відмовити в їх задоволенні, пояснивши, що заборгованість за вищевказаним кредитним договором погашена в повному обсязі Вислухавши пояснення сторін, дослідивши матеріали справи, суд вважає, що позовні вимоги не підлягають задоволенню з наступних підстав. Судом встановлено, що згідно кредитно-заставного договору №ZP0AE00000990 від 10.09.2008 р. укладеного між сторонами спору (а.с. 5-12), відповідач отримав кредит в сумі 8100,15 доларів США зі сплатою 17,04 % річних з кінцевим терміном погашення кредиту 09.09.2013 р. В забезпечення виконання зобов’язань за кредитним договором відповідач надав в заставу автомобіль Chevrolet, модель: Evanda, рік випуску: 2004, тип ТЗ: легковий, № кузова /шасі: НОМЕР_1, реєстраційний номер: НОМЕР_2, що належить на праві власності відповідачу. Згідно умов даного договору відповідач зобов’язаний щомісяця в період сплати (з 10 по 14 число кожного місяця) сплатити щомісячний платіж в розмірі 221,02 доларів США для погашення заборгованості за кредитом, винагородою та процентами за користування ним, тобто між позивачем та відповідачем виникли правовідносини по кредитуванню, які регулюються статтями 1054 - 1056 ЦК України, а також статтями 509-510, 526, 530, 610, 611, 624 ЦК України, які регулюють виникнення зобов'язань, строки їх виконання, правові наслідки невиконання або неналежного виконання зобов'язань та відповідальність за це. Відповідно до ч.1 ст.60 ЦПК України, кожна сторона зобов’язана довести ті обставини, на які вона посилається як на підставу своїх вимог і заперечень. Відповідно до ст.212 ЦПК України суд оцінює докази за своїм внутрішнім переконанням, що ґрунтується на всебічному, повному, об'єктивному та безпосередньому дослідженні наявних у справі доказів, належність, допустимість, достовірність кожного доказу окремо, а також достатність і взаємний зв'язок доказів у їх сукупності. Згідно п.3 Постанови Пленуму Верховного Суду України № 14 від 18.12.2009 р. "Про судове рішення у цивільній справі", відповідно до положень ст.ст.10, 11 ЦПК України, суд розглядає цивільні справи в межах заявлених вимог та зазначених і доведених ним обставин. Позивачем в позові зазначено, що відповідач постійно порушував умови кредитного договору щодо погашення даного кредиту і надано розрахунок заборгованості, але суду не пред’явлено доказів на підтвердження даних обставин, не надано графіку погашення відповідачем кредиту, який згідно умов договору є його невід’ємною частиною, відсутня виписка з особового рахунку позичальника (відповідача), що унеможливлює перевірити наявність заборгованості та правильність її розрахунку. Позивач в позові вказує про використання ним свого права вимагання дострокового повернення суми кредиту, у зв’язку з простроченням відповідачем повернення чергової частини кредиту, але при цьому, суду не надано доказів, що позивач виконав умови встановлені даним кредитним договором (зазначені в підрозділі договору «Наслідки настання події Дефолту») щодо порядку вимоги дострокового повернення відповідачем кредиту, сплату відсотків за його користування, виконання інших зобов’язань за даним договором у повному обсязі. Згідно наданої відповідачем довідки, виданої відповідачу ПАТ КБ «ПриватБанк», заборгованість за даним кредитом у відповідача станом на 06.04.2010 р. відсутня. Згідно наданих квитанцій відповідач погасив заборгованість по кредитному договору за квітень-травень 2010 р. Строк погашення кредитних зобов’язань встановлена договором до 09.09.2013 р. Тобто, судом встановлено, що заборгованість по вищезазначеному кредитному договору у відповідача відсутня. Відповідно до ст. 19 Закону України «Про заставу» за рахунок заставленого майна заставодержатель має право задовольнити свої вимоги в повному обсязі, що визначаються на момент фактичного задоволення. Відповідно до ст. 20 Закону України «Про заставу» заставодержатель набуває право звернення стягнення на предмет застави в разі, якщо в момент настання терміну виконання зобов’язання, забезпеченого заставою, воно не буде виконано. Відповідно до ст. 590 ЦК України звернення стягнення на предмет застави здійснюється за рішенням суду. Оцінивши наведені докази в їх сукупності, суд вважає, що позовні вимоги необґрунтовані та не доведені позивачем, в зв’язку з чим, вони не підлягають задоволенню. Керуючись ст. ст. 10, 11, 60, 209, 212, 214-215 ЦПК України, - В И Р І Ш И В: В задоволенні позову Публічного акціонерного товариства комерційного банку „ПриватБанк” в особі представника ОСОБА_3 до ОСОБА_2 про звернення стягнення на предмет застави за кредитно-заставним договором №ZP0AE00000990 від 10.09.2008 р. - відмовити. На рішення суду може бути подана апеляційна скарга в апеляційний суд Запорізької області через Комунарський районний суд м. Запоріжжя шляхом подачі заяви про апеляційне оскарження протягом десяти днів з дня його проголошення та подання апеляційної скарги на рішення суду протягом двадцяти днів після подання заяви про апеляційне оскарження. Суддя: І.Й. Наумова http://www.reyestr.court.gov.ua/Review/9655085

-

Валютный риск не касается риска изменения общей экономической ситуации, повышение цен, уменьшение спроса т.д. Это всего лишь одна из составляющих.

-

Можете подать иск и заставить ЧП доплатить налоги в ПФ, т.к. Вы только сейчас узнали об отсутствии оплат с Вашей зарплаты. А т.к. справки подавали Вы то думаю не стоит баловаться, там не дураки сидят.

-

Срочно нужна консультация по суду

topic ответил на Алексашка автора ANTIRAID в Юридична консультація - чати з юристом

Встречный иск подать сможете, но основания уже надо будет придумать другие. -

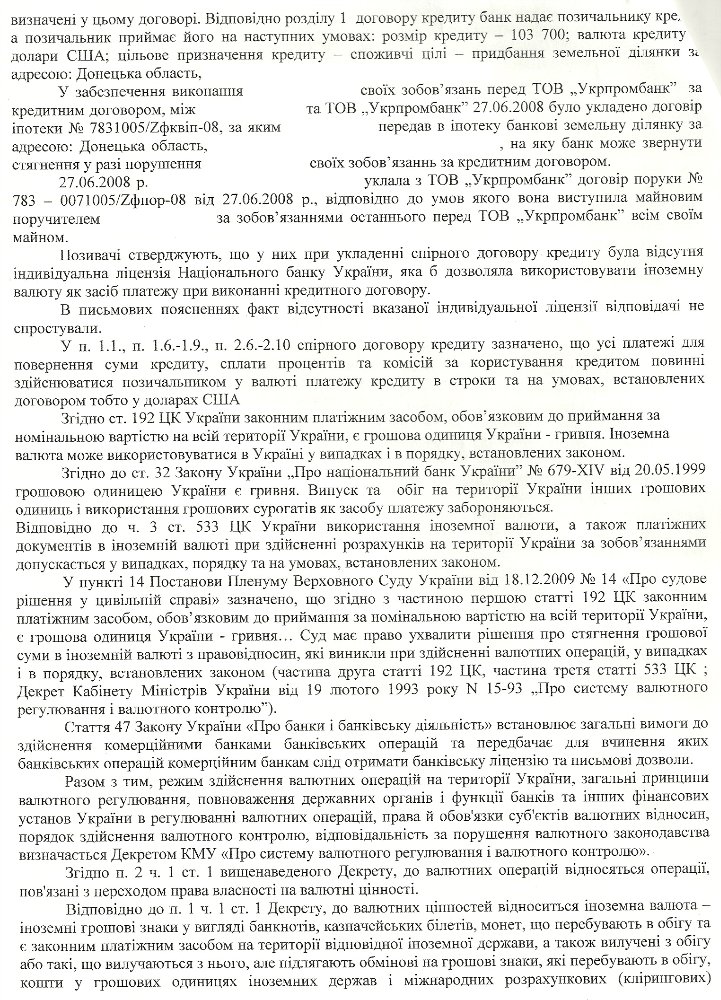

Справа № 2-1146/10 РІШЕННЯ Іменем України 01 вересня 2010 року м. Запоріжжя Шевченківський районний суд м. Запоріжжя, у складі: головуючого судді О.І. Дацюк при секретарі Т.В. Таран за участю представника позивача О.В. Богдан, представника відповідача ОСОБА_2 розглянувши у відкритому судовому засіданні в залі суду цивільну справу за позовом Публічного акціонерного товариства «Банк Форум» до ОСОБА_3, ОСОБА_4, ОСОБА_5 про стягнення заборгованості за кредитним договором,— ВСТАНОВИВ: Публічне акціонерне товариство «Банк Форум» (далі ПАТ «Банк Форум») звернулося з позовом, уточненим в ході розгляду справи (а.с. 53-54) до ОСОБА_3, ОСОБА_4, ОСОБА_5, в якому вказали, що 29.05.2007 року з ОСОБА_3 був укладений кредитний договір, за яким відкрито кредитну лінію з лімітом у 150000 доларів США. На виконання умов договору 05.08.2008 року ОСОБА_3 отримав 150000 доларів США готівкою. На забезпечення виконання зобов’язань за кредитним договором з ОСОБА_4 та ОСОБА_5 були укладені договори поруки, за якими останні солідарно відповідають за зобов’язаннями ОСОБА_3 Оскільки ОСОБА_3 умови договору виконує неналежним чином та не в повному обсягу, просять достроково стягнути з відповідачів в солідарному порядку заборгованість у сумі 1671290,40 гривень, що еквівалентно 210848,47 доларам США. Представник ПАТ «Банк Форум» в судовому засіданні на заявлених позовних вимогах наполягала, просила позов задовольнити у повному обсягу. Додатково пояснила, що виконання кредитного договору було також забезпечено наступними договорами: іпотечним договором від 29.05.2007 року квартири АДРЕСА_1, укладеним з ОСОБА_3, іпотечним договором матеріально-технічного складу (інв. № 092613) по вул. Південне шосе, 23 у м. Запоріжжя, укладеним з ОСОБА_4, договором застави товарів в обороті, укладеним з ОСОБА_3 За іпотечними договорами звернуто стягнення на заставне майно шляхом вчинення виконавчих написів, які на цей час перебувають на стадії виконання. Відповідач ОСОБА_3 та його представник у судовому засіданні проти позову заперечував повністю, вказав, що без відповідної ліцензії банк не мав права укладати кредитний договір, відповідач не повинен нести фінансовий ризик внаслідок зміни курсу долару США. Крім того, для стягнення заборгованості вже звернуто стягнення за договорами іпотеки шляхом вчинення виконавчих написів, які на цей час не скасовані. Відповідачі ОСОБА_4 та ОСОБА_5 у судове засідання не з'явилися без відомих суду причини, про місце та час розгляду справи повідомлені належним чином судовими повістками. При вивченні матеріалів справи встановлено таке. 29.05.2007 року між АКБ «Форум», правонаступником якого є ПАТ «Банк Форум», та ОСОБА_3 був укладений кредитний договір № 0167/07/07-КЕ, за яким позичальнику відкрито кредитну лінію з лімітом 150000 доларів США з оплатою відсотків за користування кредитними коштами в розмірі 13,5 % річних (а.с. 11-12). 05.08.2008 року між сторонами укладено додаткову угоду до кредитного договору, якою встановлено графік повернення другого траншу та сплати відсотків за договором (л.д. 14). Виконання зобов’язань за кредитним договором забезпечено відповідно до п. 2.1. договору наступним: іпотечним договором квартири, іпотечним договором матеріально-технічного складу, договорами застави товарів в обороті та договорами поруки з ОСОБА_4 та ОСОБА_5 Відповідно 29.05.2007 року ПАТ «Банк Форум» укладено договори поруки з ОСОБА_4 та ОСОБА_5 (а.с. 20, 21), згідно з умовами яких у випадку невиконання зобов’язань за кредитним договором поручителі відповідають перед кредитором як солідарні боржники. Також на забезпечення виконання зобов’язань ПАТ «Банк Форум» з ОСОБА_3 29.05.2007 року укладено іпотечний договір квартири АДРЕСА_1 (а.с. 45-46), з ОСОБА_4 іпотечний договір матеріально-технічного складу та земельної ділянки по вул. Південне шосе, 32 у м. Запоріжжя. 05.08.2008 року ОСОБА_3 отримав кредит готівкою 150000 доларів США строком до 28.05.2012 року, що підтверджено заявою про видачу готівки (а.с. 15), та визнано відповідачем. У зв'язку з неналежним виконанням ОСОБА_3 зобов’язань за договором, станом на 13.04.2010 року виникла заборгованість за договором в сумі 1671290,40 гривень, що еквівалентно 210848,47 доларам США, виходячи з курсу 7,9765 гривні за 1 долар США (а.с. 55, 56), яку банк вимагає стягнути достроково. Згідно п.п. 3.2.2, 3.3.5, 5.3 кредитного договору банк має право вимагати дострокового повернення кредитних коштів, сплати відсотків та інших платежів за договором у разі порушення позивальником умов договору за умови надсилання позичальникові письмової вимоги про повернення кредитних коштів, сплату відсотків та неустойки. По закінченню п’ятнадцятиденного строку з дати надіслання такої вимоги банк звертає стягнення на майно. 11.03.2009 року відповідачам направлено письмову вимогу про дострокове повернення кредитних коштів, сплати відсотків та штрафних санкцій, яку отримано відповідачами. 03.06.2009 року за заявою ПАТ «Банк Форум» приватним нотаріусом Запорізького міського нотаріального округу видано виконавчий напис та звернено стягнення на іпотечне майно, належне ОСОБА_3 та ОСОБА_4 (а.с. 47) для погашення заборгованості у сумі 1174902,38 гривні, що еквівалентно 139893,88 доларам США. Постановами державних виконавців від 09.12.2009 року та 20.01.2010 року (а.с. 48, 52) відкрито виконавчі провадження з виконання виконавчого напису. Згідно пояснень сторін у судовому засіданні на цей час у провадженні суджу перебуває цивільна справа за позовом ОСОБА_3 про визнання виконавчого напису таким, що не підлягає виконанню в частині звернення стягнення на квартиру. Виконавчий напис в частині звернення стягнення на матеріально-технічний склад не оскаржувався та перебуває на стадії виконання. При вирішенні спору суд виходить з такого. Посилання представника відповідача на відсутність права банку укладати договір та надавати кредит в іноземній валюті, на думку суду, необґрунтовані, адже правомірність укладення банками кредитних договорів в іноземній валюті підтверджено ст. 192 ЦК України, ст. ст. 2, 47, 49 Закону України «Про банки та банківську діяльність», листом НБУ від 07.12.2009 року № 13-210/7871-22612 «Про правомірність укладання кредитних договорів в іноземній валюті». Крім того, при укладенні кредитного договору ОСОБА_3 проти надання кредиту саме в іноземній валюті не заперечував, правомірність укладення договору у судовому порядку не оскаржував. Стаття 1054 ЦК України вказує, що за кредитним договором банк або інша фінансова установа зобов’язується надати грошові кошти (кредит) позичальникові у розмірі та на умовах, встановлених договором, а позичальник зобов’язується повернути кредит та сплатити проценти. Статті 546, 549, 553 ЦК України передбачають можливість забезпечення виконання зобов'язання неустойкою, порукою, гарантією, заставою, при триманням, завдатком. Відповідно до ст. 589 ЦК України у разі невиконання зобов'язання, забезпеченого заставою, заставодержатель набуває право звернення стягнення на предмет застави. За рахунок предмета застави заставодержатель має право задовольнити в повному обсягу свою вимогу, що зазначена на момент фактичного задоволення, включаючи сплату процентів, неустойки, відшкодування збитків, завданих порушенням зобов'язання. За ст. 33 Закону України «Про іпотеку» у разі невиконання або неналежного виконання боржником основного зобов'язання іпотекодержатель вправі задовольнити свої вимоги за основним зобов'язанням шляхом звернення стягнення на предмет іпотеки. Звернення стягнення на предмет іпотеки здійснюється на підставі рішення суду, виконавчого напису нотаріуса або згідно з договором про задоволення вимог іпотекодержателя. Зважаючи, що банком звернено стягнення на нерухоме майно, яке перебуває в іпотеці, за виконавчим написом сума заборгованості розрахована на час його вчинення, на цей час виконавчий напис не скасований та виконується, суд дійшов висновку, що стягнення тієї самої суми з позичальника та поручителів є по суті повторним стягненням, оскільки рішення суду підлягає обов’язковому безумовному виконанню. Відповідно до ст. 591 ч. 4 ЦК України якщо сума, одержана від реалізації предмета застави, не покриває вимоги заставодержателя, він має право отримати суму, якої не вистачає, з іншого майна боржника в порядку черговості відповідно до ст. 112 ЦК України. З аналізу зазначеної статті вбачається, що право банку стягнути залишок суми виникає виключно після реалізації предмету застави та лише у разі недостатності отриманої від реалізації суми для погашення заборгованості. Тож, у разі визнання виконавчого напису таким, що не підлягає виконанню, або у разі недостатності коштів, виручених від реалізації заставленого майна, банк має право звернути стягнення за договорами застави в судовому порядку або стягнути недостатню суму. Зважаючи на викладене, суд дійшов висновку, що на момент розгляду справи підстав для задоволення позовних вимог немає. На підставі викладеного, керуючись ст. ст. 208, 209, 212-215, 223 ЦПК України,— ВИРІШИВ: 1. У позові Публічного акціонерного товариства «Банк Форум» до ОСОБА_3, ОСОБА_4, ОСОБА_5 про стягнення заборгованості за кредитним договором відмовити повністю. 2. Рішення набирає законної сили після закінчення строку подання апеляційної скарги, якщо апеляційну скаргу не було подано. 3. Рішення може бути оскаржене до Апеляційного суду Запорізької області шляхом подання апеляційної скарги протягом десяти днів з дня його проголошення, а особами, які брали участь у справі, але не були присутні у судовому засіданні під час проголошення судового рішення, протягом десяти днів з дня отримання копії цього рішення, через Шевченківський районний суд м. Запоріжжя. Суддя О.І. Дацюк http://www.reyestr.court.gov.ua/Review/11040792

-

Данным решением предложен способ выведения из ипотеки имущества нереализованного на торгах исполнительной службой и отказом кредитора принять его себе в качестве исполнения.

-

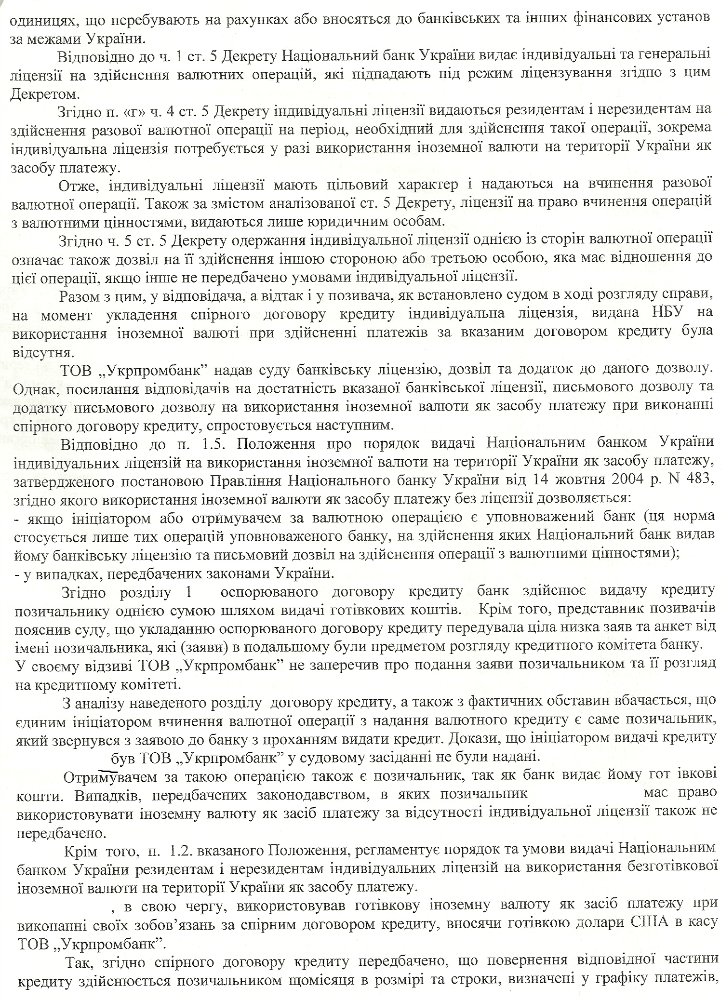

Справа № 2-1621/10 Ном.стат. звіту – 18 Код суду - 0707 Р І Ш Е Н Н Я ІМЕНЕМ УКРАЇНИ 06 вересня 2010 року м.Мукачево Мукачівський міськрайонний суд Закарпатської області : в особі : головуючого – судді Рижикова В.Г. при секретарі Лисничка І.П. з участю представника позивача – ОСОБА_1 , представника відповідача Жирош В.Ю. розглянув у відкритому судовому засіданні, в залі суду в м.Мукачево, позовну заяву ОСОБА_3 до Товариства з обмеженою відповідальністю «Український промисловий банк» в особі Закарпатської філії про припинення іпотеки нерухомого майна - будівлі тарної дільниці з приналежними спорудами та прибудовами, що знаходиться за адресою: АДРЕСА_1(один дріб два) та вилучення з Державного реєстру іпотек запису про іпотеку, та з Єдиного реєстру заборон відчуження об’єктів нерухомого майна запису про заборону відчуження зазначеного нерухомого майна, ВСТАНОВИВ: ОСОБА_3 звернувся в Мукачівський міськрайонний суд з позовною заявою до ТОВ «Укрпромбанк» в особі Закарпатської філії, про припинення встановленої на користь ТОВ «Укрпромбанк» іпотеки нерухомого майна – будівлі тарної дільниці з приналежними спорудами та прибудовами, що знаходиться за адресою: АДРЕСА_1 та вилучення з Державного реєстру іпотек, запису про іпотеку та з Єдиного реєстру заборон відчуження об’єктів нерухомого майна, запису про заборону відчуження зазначеного нерухомого майна, мотивуючи його тим, що ТОВ «Укрпромбанк» безпідставно повторно не скористався належним йому правом іпотекодержателя, залишити за собою в рахунок погашення боргу передане в іпотеку нерухоме майно, у зв’язку із тим, що останнє не реалізувалося на прилюдних торгах, а подальше існування іпотеки порушує його права власника на вільне розпорядження належним йому майном, оскільки будь-яке розпорядження зазначеним майном неможливе без письмової згоди ТОВ «Укрпромбанк». В судовому засіданні представник Позивача ОСОБА_1 позовні вимоги підтримав в заявленому розмірі та пояснив, що 11 березня 2008 року між ОСОБА_3, як фізичною особою-підприємцем та ТОВ «Укрпромбанк» в особі Закарпатської філії, було укладено кредитний договір №10/КВ-08 на відкриття відновлювальної мультивалютної кредитної лінії, за яким ТОВ «Укрпромбанк» ОСОБА_3 було надано кредит в сумі – 1000000 гривень, повернення якого було забезпечено іпотекою нерухомого майна - будівлю тарної дільниці з приналежними спорудами та прибудовами, за адресою: АДРЕСА_1, згідно іпотечного договору №10/Zквіп-08, посвідченого 11 березня 2008 року Ціцей В.Й., приватним нотаріусом Мукачівського районного нотаріального округу, в реєстрі за №366. У зв’язку із неналежним виконанням ОСОБА_3 взятих на себе зобов’язань по вищезазначеному договору кредиту, ТОВ «Укрпромбанк» звернув стягнення на передане ОСОБА_3 в іпотеку нерухоме майно, звернувшись до нотаріуса із заявою про вчинення виконавчого напису на договору іпотеки, який було вчинено 15 квітня 2009 року Вімерт В.І., приватним нотаріусом Мукачівського районного нотаріального округу, в реєстрі за №474 та пред’явивши його до виконання в РВ ДВС Мукачівського МРУЮ. В ході примусового виконання вищезазначеного виконавчого напису РВ ДВС Мукачівського МРУЮ було звернуто стягнення на передану в іпотеку Відповідачу будівлю тарної дільниці з приналежними спорудами та прибудовами, за адресою: АДРЕСА_1, але за результатами перших та повторних прилюдних торгів передане в іпотеку нерухоме майно залишилося нереалізованим. Враховуючи вищевказане на підставі ст.61 Закону України «Про виконавче провадження» та ст.49 Закону України «Про іпотеку», РВ ДВС Мукачівського МРУЮ було запропоновано Відповідачу залишити за собою зазначене нерухоме майно про що повідомити РВ ДВС Мукачівського МРУЮ на, що Відповідач надіслав РВ ДВС Мукачівського МРУЮ лист про відмову залишити за собою нереалізоване майно, у зв’язку із чим безпідставно не скористався правом наданим йому чинним законодавством на задоволення власних вимог за рахунок прийнятого в іпотеку нерухомого майна. Враховуючи безпідставне ігнорування Відповідачем належних останньому прав іпотекодержателя, на задоволення власних вимог за рахунок переданого в іпотеку нерухомого майна, іпотека нерухомого майна - будівлі тарної дільниці з приналежними спорудами та прибудовами, що знаходиться за адресою: АДРЕСА_1 встановленої на користь ТОВ «Укрпромбанк», повинна бути припинена на підставі ч.3 статті 49 Закону України «Про іпотеку», з вилученням з Державного реєстру іпотек, запису про іпотеку та з Єдиного реєстру заборон відчуження об’єктів нерухомого майна, запису про заборону відчуження зазначеного майна, оскільки подальше існування іпотеки порушує права Позивача, як власника на вільне розпорядження належним йому майном, обмежуючи його необхідністю отримання згоди ТОВ «Укрпромбанк». В судовому засіданні представник Відповідача заперечував проти задоволення позову, посилаючись на те, що заборгованість Позивача за кредитним договором №10/КВ-08 від 11 березня 2008 року, забезпечена іпотекою вищевказаного нерухомого майна не погашена, та на день розгляду справи складає – 1003940,76 грн., у зв’язку із чим не має підстав для припинення іпотеки. Також представник Відповідача зазначив, що Відповідачем після других торгів було надіслано в РВ ДВС Мукачівського МРУЮ лист про повернення виконавчого документу, в той же час РВ ДВС Мукачівського МРУЮ було надіслано Відповідачу пропозицію залишити за собою нереалізоване майно із запізненням, а також те, що на даний час вищевказаний виконавчий напис вчинений 15 квітня 2009 року Вімерт В.І., приватним нотаріусом Мукачівського районного нотаріального округу, в реєстрі за №474, повторно пред’явлено до виконання. Дослідивши матеріали справи, заслухавши пояснення представників сторін, суд приходить до висновку, що позов підлягає задоволенню з наступних підстав: Як встановлено в судовому засіданні та доведено доказами, 11 березня 2008 року між підприємцем ОСОБА_3 та ТОВ «Укрпромбанк» в особі Закарпатської філії, було укладено кредитний договір №10/КВ-08 на відкриття відновлювальної мультивалютної кредитної лінії, за яким ТОВ «Укрпромбанк» ОСОБА_3 було надано кредит в сумі – 1000000 гривень, зі сплатою 11,5% відсотків річних та з кінцевим терміном погашення заборгованості до 10 березня 2018 року. В якості забезпечення виконання ОСОБА_3 зобов’язань за вищезазначеним договором кредиту між ОСОБА_3 та ТОВ «Укрпромбанк» в особі Закарпатської філії було укладено іпотечний договір №10/Zквіп-08, посвідчений 11 березня 2008 року Ціцей В.Й., приватним нотаріусом Мукачівського районного нотаріального округу, в реєстрі за №366, за яким ОСОБА_3 було передано в іпотеку ТОВ «Укрпромбанк» нерухоме майно, а саме: будівлю тарної дільниці – літ.А з приналежними спорудами та прибудовами, а саме: навіс – літ.Г, навіс – літ.Д, навіс – літ.Е, гараж – літ.Ж споруди - №1,5, змощення – І, за адресою: АДРЕСА_1. У зв’язку із неналежним виконанням ОСОБА_3 взятих на себе зобов’язань по вищезазначеному договору кредиту, 15 квітня 2009 року Вімерт В.І., приватним нотаріусом Мукачівського районного нотаріального округу, на підставі заяви Відповідача від 14 квітня 2009 року, було вчинено виконавчий напис, в реєстрі за №474 на вищезазначеному договорі іпотеки №10/Zквіп-08 від 11 березня 2008 року, з метою звернення стягнення на передане в іпотеку Позивачем Відповідачу нерухоме майно, розташоване за адресою: АДРЕСА_1(один дріб два), з метою задоволення вимог Відповідача у розмірі – 1006757,29 грн. В ході примусового виконання вищезазначеного виконавчого напису РВ ДВС Мукачівського МРУЮ, було звернуто стягнення на передане в іпотеку Позивачем Відповідачу нерухоме майно – будівлю тарної дільниці з приналежними надвірними спорудами та прибудовами, за адресою: АДРЕСА_1(один дріб два), шляхом його опису й арешту, оцінки та реалізації на перших прилюдних торгах за ціною 595995 грн., та на повторних прилюдних торгах за ціною 446996,25 грн. Але за результатами повторних прилюдних торгів передане Позивачем в іпотеку Відповідачу вищезазначене нерухоме майно, залишилося нереалізованим, у зв’язку із чим РВ ДВС Мукачівського МРУЮ листом від 14 грудня 2009 року у відповідності із ст.49 Закону України «Про іпотеку» та ст.61 Закону України «Про виконавче провадження» було запропоновано Відповідачу в рахунок погашення боргу, як іпотекодержателю залишити за собою нереалізоване майно. Листом від 26 січня 2010 року, №124 ТОВ «Укрпромбанк» повідомив РВ ДВС Мукачівського МРУЮ, про відмову залишити за собою в рахунок погашення боргу вищезазначене нерухоме майно. У відповідності до ч.1 статті 49 Закону України «Про іпотеку», протягом десяти днів з дня оголошення прилюдних торгів такими, що не відбулися, іпотекодержателі та інші кредитори боржника відповідно до пріоритету їх зареєстрованих вимог мають право придбати предмет іпотеки за початковою ціною шляхом заліку своїх забезпечених вимог в рахунок ціни майна. У цьому випадку придбання предмета іпотеки іпотекодержателем оформлюється протоколом і актом про реалізацію предмета іпотеки у порядку, встановленому статтею 47 цього Закону. У відповідності до ч.3 статті 49 Закону України «Про іпотеку», якщо іпотекодержатель не скористався правом, передбаченим частиною першою цієї статті, за результатами других прилюдних торгів, іпотека може бути припиненою за рішенням суду. У відповідності до ст.391 ЦК України, власник майна має право вимагати усунення перешкод у здійсненні ним права користування та розпоряджання своїм майном. Таким чином суд приходить до висновку, що Відповідач мав достатньо можливості, задовольнити свої вимоги до Позивача, які на той час складали - 1006757,29 грн., шляхом прийняття у власність в рахунок погашення боргу прийняте в іпотеку нерухоме майно, як за результатами перших прилюдних торгів за вартістю - 595995 грн., так і за результатами других прилюдних торгів за вартістю - 446996,25 грн., шляхом заліку своїх забезпечених вимог в рахунок ціни майна, яким від безпідставно не скористався та вагомих причин не реалізації даного права суду не навів, а подальше існування іпотеки порушить права Позивача, як власника на вільне розпорядження належним йому майном, гарантоване йому статтею 319 ЦК України, обмежуючи його право на розпорядження необхідністю отримання згоди ТОВ «Укрпромбанк», у відповідності до статті 9 Закону України «Про іпотеку». Згідно із ч.3 статті 17 Закону України «Про іпотеку», відомості про припинення іпотеки підлягають державній реєстрації у встановленому законодавством порядку. У зв’язку нотаріальним посвідченням 11 березня 2008 року вищезазначеного іпотечного договору №10/Zквіп-08, нотаріусом на підставі заяв Відповідача було зареєстровано в Державному реєстрі іпотек іпотеку нерухомого майна, розташованого за адресою: АДРЕСА_1 за №6764140 з контрольною сумою 42334В13Г2 та в Єдиному реєстрі заборон відчуження об’єктів нерухомого майна, заборону відчуження за №6759482, з контрольною сумою ВВ2ЕГ79822. Враховуючи вищезазначене та керуючись ст.41 Конституції України, ст.ст. 3, 11, 209, 212, 213, 215, 218 ЦПК України ст.ст., 317, 319, 321 ЦК України, ст.ст.9, 49 Закону України «Про іпотеку», суд, - ВИРІШИВ: Позовну заяву ОСОБА_3 - задовольнити повністю. 1. Припинити іпотеку нерухомого майна - будівлі тарної дільниці з приналежними спорудами та прибудовами, що знаходиться за адресою: АДРЕСА_1, яка встановлена на підставі іпотечного договору №10/Zквіп-08, укладеного між ОСОБА_3 та ТОВ «Укрпромбанк», посвідченого 11 березня 2008 року Ціцей В.Й., приватним нотаріусом Мукачівського районного нотаріального округу, в реєстрі за №366. 2. Вилучити з Державного реєстру іпотек запис №6764140 з контрольною сумою 42334В13Г2 та з Єдиного реєстру заборон відчуження об’єктів нерухомого майна запис №6759482 з контрольною сумою ВВ2ЕГ79822. Апеляційна скарга на рішення суду подається протягом десяти днів з дня його проголошення. У разі якщо рішення було постановлено без участі особи, яка її оскаржує, апеляційна скарга подається протягом десяти днів з дня отримання копії рішення. Головуючий підпис В.Г.Рижиков З оригіналом вірно Оригінал рішення знаходиться в матеріалах цивільної справи №2-1621/10 в Мукачівському міськрайонному суді Закарпатської області. Суддя Мукачівського міськрайонного суду В.Г.Рижиков http://www.reyestr.court.gov.ua/Review/11044566

-

Срочно нужна консультация по суду

topic ответил на Алексашка автора ANTIRAID в Юридична консультація - чати з юристом

Из опыта могу сказать, судьи не будут торопиться объединять производства и забирать себе. Судье проще приостановить дело и рассмотреть его потом нежели добавлять себе еще одно. -

МОГУ ЛИ Я ВЫЕХАТЬ ЗА ГРАНИЦУ

topic ответил на beli-yulya автора ANTIRAID в Юридична консультація - чати з юристом

Подойдите к пограничникам в аэропорту и узнайте, есть ли Вы в списках. Если банк не просил ограничить Ваш выезд, то навряд ли есть такое судебное решение. -

Я с Вами не согласен. Я не говорю про какой-то "хренбанк". Имеется ввиду спор именно с Укрпромбанком и ссылаюсь я на на ч.3 ст.61 ЦПК: 3. Обставини, встановлені судовим рішенням у цивільній, господарській або адміністративній справі, що набрало законної сили, не доказуються при розгляді інших справ, у яких беруть участь ті самі особи або особа, щодо якої встановлено ці обставини. По моим спорам с Авалем и Укрпромбанком судьи пока в стопоре и не знают, что дальше делать. Ведь как раз и установлены обстоятельства в отношении одной из сторон.

-

Для заемщика результат будет тот же, что и в Жовтневом суде, но вот дело все таки пересмотреть придется и исполнение решения тоже будет приостановлено, а это все время и новое рассмотрение.На мой взгляд эту ситуацию можно будет также применить в оспаривании обеспечения иска Привата к заемщикам по таким договорам. Ну и самое главное - видимо у Коломойского с Приватом дела уже совсем плохи в судах, если не смогли решить дело в ВХСУ.

-

Конечно, выводы суда относительно прекращения имущественного поручительства в связи с увеличением обязательств поручителя без его согласия сделаны очень интересные. Также интересно развитие ситуации с уставными целями поручителя. Но в целом, настолько перекрученного решения я еще не видел.

-

Теперь все ответчики Приватбанка по которым были вынесены решения на основании договора поручительства имеют возможность пересмотреть свои решения по нововыявленным обстоятельствам. И теперь Приватбанк лишился одной из своих схем. Тоже самое можно применить и к другим банкам: Альфа-банк со своим Шахтерским судом г. Донецка и банком Клиринговый дом со своим Харьковским судом.

-

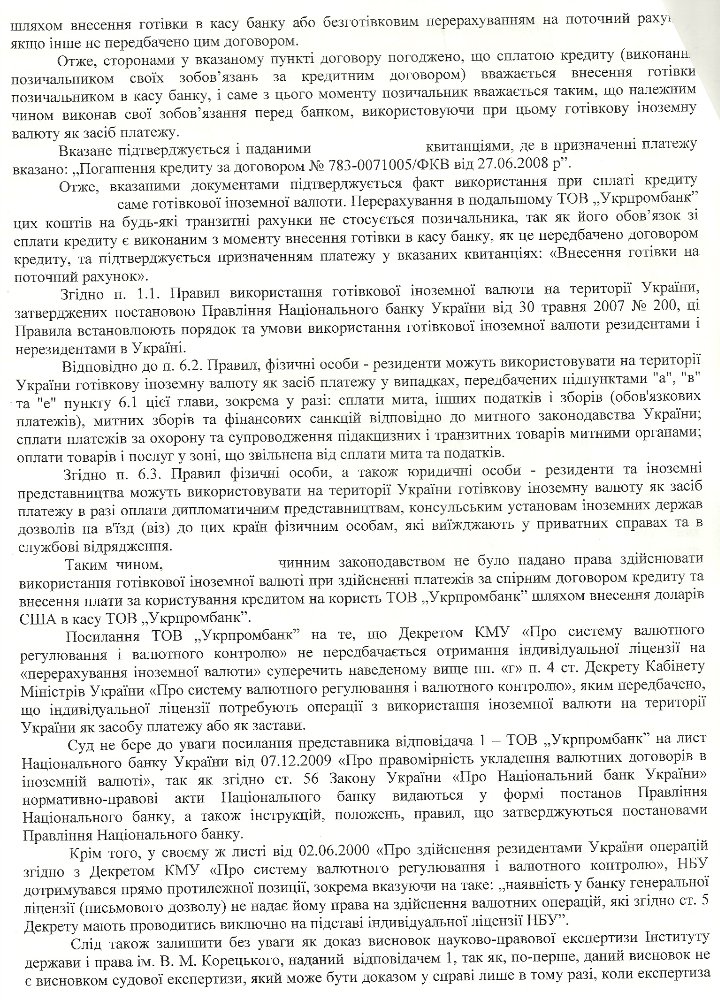

Справа № 8/252-09 ВИЩИЙ ГОСПОДАРСЬКИЙ СУД УКРАЇНИ ПОСТАНОВА ІМЕНЕМ УКРАЇНИ 18 червня 2010 р. Вищий господарський суд України у складі колегії суддів: Дерепи В.І. - головуючого (доповідача), Грека Б.М., Подоляк О.А. за участю представників сторін: позивача – відповідача – розглянувши касаційну скаргу Публічного акціонерного товариства комерційний банк "ПриватБанк" на постанову Дніпропетровського апеляційного господарського суду від 15 лютого 2010 року у справі за позовом ТзОВ "Крим-Антарес" до Публічного акціонерного товариства комерційний банк "ПриватБанк", ТзОВ "Українське фінансове агентство "Верус" про визнання недійсним договору, встановив: Позивач звернувся до господарського суду Дніпропетровської області з позовом до відповідачів про визнання недійсним договору поруки №467 від 12 січня 2009 року, укладеного між відповідачами. Рішенням господарського суду Дніпропетровської області від 18 листопада 2009 року (суддя Дубінін І.Ю.) в задоволенні позову відмовлено. Постановою Дніпропетровського апеляційного господарського суду від 15 лютого 2010 року рішення суду скасовано. Позов задоволений. Визнаний недійсним договір поруки №467 від 12 січня 2009 року, укладений між ЗАТ "ПриватБанк" та ТзОВ "Українське фінансове агентство "Верус". У касаційній скарзі скаржник просить скасувати вказану постанову суду апеляційної інстанції, посилаючись на те, що вона прийнята з порушенням норм матеріального та процесуального права. Перевіривши матеріали справи та на підставі встановлених в ній фактичних обставин, проаналізувавши правильність застосування апеляційним господарським судом, при прийнятті оскаржуваної постанови, норм матеріального права, суд вважає, що касаційна скарга не підлягає задоволенню з таких підстав. Як вбачається з матеріалів справи та встановлено судом, 12 квітня 2007 року між позивачем та Публічним акціонерним товариством комерційний банк "ПриватБанк" був укладений кредитний договір №КК-162Г, згідно умов якого позивач одержав кредит у вигляді непоновлюваної кредитної лінії на суму 4900000 грн. Також, 12 квітня 2007 року між директором позивача - громадянином ОСОБА_3, який проживає в м.Сімферополі та Публічним акціонерним товариством комерційний банк "ПриватБанк" був укладений договір поруки №ДП-162Г, згідно умов якого громадянин ОСОБА_3 поручився перед Публічним акціонерним товариством комерційний банк "ПриватБанк" за повне виконання позивачем зобов’язань за вказаним кредитним договором. З наявних в матеріалах справи документів вбачається, що 12 січня 2009 року між Публічним акціонерним товариством комерційний банк "ПриватБанк" та ТзОВ "Українське фінансове агентство "Верус" був укладений договір поруки №467, предметом якого є надання поруки поручителем перед кредитором за виконання боржником, вказаним у додатку 1 до цього договору, всіх обов’язків за кредитним договором, вказаним у додатку 1 до цього договору, згідно якого Публічне акціонерне товариство комерційний банк "ПриватБанк" надало позивачеві кредит в сумі, вказаній в додатку №1. Відповідно до п.2 укладеного між сторонами у справі спірного договору поруки розмір відповідальності поручителя (ТзОВ "Українське фінансове агентство "Верус") перед кредитором (Публічне акціонерне товариство комерційний банк "ПриватБанк") обмежується сумою, зазначеною в додатку №1 до цього договору, що становить 1000 грн. Згідно ч.1 ст.215 Цивільного кодексу України підставою недійсності правочину є недодержання в момент вчинення правочину стороною (сторонами) вимог, які встановлені частинами першою-третьою, п’ятою та шостою статті 203 цього Кодексу. Приймаючи постанову, суд апеляційної інстанції правильно вважав необгрунтованим висновок місцевого господарського суду про відмову в позові, виходячи з того, що суд першої інстанції при прийнятті рішення не врахував факт порушення відповідачами при укладанні спірного договору поруки діючих норм цивільного законодавства. Згідно ст.511 Цивільного кодексу України зобов’язання не створює обов’язку для третьої особи. У випадках, встановлених договором, зобов’язання може породжувати для третьої особи права щодо боржника та (або) кредитора. На підставі ч.2 ст.556 Цивільного кодексу України до поручителя, який виконав зобов’язання, забезпечене порукою, переходять усі права кредитора у цьому зобов’язанні, в тому числі й ті, що забезпечували його виконання. Розглядаючи справу, суд апеляційної інстанції вірно встановив, що укладений між ЗАТ "ПриватБанк" та ТзОВ "Українське фінансове агентство "Верус" договір поруки №467 від 12 січня 2009 року не відповідає нормам діючого законодавства України, тому є недійсним. Виходячи з викладеного, апеляційний господарський суд дійшов правильного висновку про те, що позовні вимоги позивача є такими, що підлягають задоволенню. Касаційною інстанцією перевірені обставини справи і їх відповідність викладеним судом нормам матеріального права. Наведені висновки апеляційного господарського суду відповідають матеріалам справи та діючому законодавству. Доводи касаційної скарги про необґрунтованість оскаржуваної постанови помилкові і не відповідають матеріалам справи. З урахуванням викладеного, підстав для задоволення касаційної скарги немає. Відповідно до вимог ст. ст. 125, 129 Конституції України та рішення Конституційного Суду України №8-рп/2010 від 11 березня 2010 року постанова Вищого господарського суду України касаційному оскарженню не підлягає. На підставі викладеного та керуючись ст. ст. 1115, 1117, 1119, 11111 Господарського процесуального кодексу України, Вищий господарський суд П О С Т А Н О В И В : Постанову Дніпропетровського апеляційного господарського суду від 15 лютого 2010 року залишити без змін, а касаційну скаргу Публічного акціонерного товариства комерційний банк "ПриватБанк" – без задоволення. Постанова касаційному оскарженню не підлягає. Головуючий, суддя В. Дерепа Судді Б.Грек О.Подоляк http://www.reyestr.court.gov.ua/Review/10223331

-

Справа № 8/252-09 ДНІПРОПЕТРОВСЬКИЙ АПЕЛЯЦІЙНИЙ ГОСПОДАРСЬКИЙ СУД ПОСТАНОВА ІМЕНЕМ УКРАЇНИ 15.02.2010 року Дніпропетровський апеляційний господарський суд у складі колегії суддів: головуючого судді: Стрелець Т. Г. - доповідача суддів: Головка В.Г., Логвиненка А.О. при секретарі Ревковій Г.О. За участю представників сторін: від позивача: Алябишев М.С., довіреність б/н від 13.08.2009р.; від відповідача-1: Білоус А.В., довіреність № 9113 від 15.12.2005р.; від відповідача-2: не з`явився, про час та місце розгляду справи повідомлений належним чином розглянувши у відкритому судовому засіданні апеляційну скаргу Товариства з обмеженою відповідальністю ”Крим-Антарес”, м. Сімферополь на рішення господарського суду Дніпропетровської області від 18.11.2009р. у справі № 8/252-09 за позовом Товариства з обмеженою відповідальністю ”Крим-Антарес”, м.Сімферополь до відповідача-1 Публічного акціонерного товариства комерційний банк ”Приватбанк”, м. Дніпропетровськ; відповідача-2 Товариства з обмеженою відповідальністю ”Українське фінансове агентство ”Верус”, м. Дніпропетровськ про визнання недійсним договору, ВСТАНОВИВ: У серпні 2009 року Товариство з обмеженою відповідальністю ”Крим-Антарес”(позивач) звернулась до господарського суду Дніпропетровської області з позовом до Закритого акціонерного товариства Комерційний банк ”ПриватБанк”(відповідач-1), Товариства з обмеженою відповідальністю ”Українське фінансове агентство ”Верус”(відповідач-2) з позовом про визнання договору поруки №467 від 12.01.2009р. недійсним (фіктивним). Рішенням господарського суду Дніпропетровської області (суддя Дубінін І.Ю.) від 18.11.2009р. по справі № 8/252-09 (у подальшому –Рішення) у задоволенні позовних вимог було відмовлено у повному обсязі. Рішення обґрунтоване тим, що спірний договір поруки, укладений відповідачами, відповідає усім правовим вимогам ст. 203 ЦК України, та як правочин не містить підстав для визнання його недійсним (фіктивним) у розумінні ст. 234 ЦК України. Укладаючи спірний договір поруки, відповідачі діяли на підставі власного волевиявлення, мали повну цивільну правоздатність та дієздатність, дотримались вимог закону щодо простої письмової форми договору поруки. Не погодившись з рішенням, позивач звернувся до Дніпропетровського апеляційного господарського суду з апеляційною скаргою, в якій просить суд скасувати рішення та прийняти нове рішення, яким задовольнити позовні вимоги у повному обсязі. При цьому скаржник обґрунтовує свої вимоги тим, що рішення складається виключно з викладення аргументів відповідачів, викладених у відзивах на позовну заяву. Також скаржник посилається на те, що господарський суд не дослідив обставини, на які звертав увагу позивач при розгляді спору в суді першої інстанції, в той час як спірний договір є за своєї сутністю фіктивним. Відповідач-1 та відповідач-2 проти апеляційної скарги заперечують, просять залишити рішення суду без змін, а апеляційну скаргу без задоволення, оскільки на їх думку рішення винесене з дотриманням норм матеріального та процесуального права, при повному з’ясуванні обставин, що мають значення для справи. Дослідивши матеріали справи, заслухавши доповідь судді-доповідача і пояснення представників позивача та відповідача-1, колегія суддів приходить до висновку про те, що апеляційна скарга підлягає задоволенню, а рішення - скасуванню, виходячи з наступного. Матеріалами справи встановлено, що 12.04.2007р. між позивчем та відповідачем-1 був укладений кредитний договір №КК-162Г, відповідно до умов якого позивач одержав кредит у вигляді непоновлюваної кредитної лінії на суму 4 900 000,00 грн. (а.с. 7-10). В той же день, 12.04.2007р. між гр. Авчіян А.Х., що проживає у м. Сімферополі та є директором позивача, та відповідачем-1 був укладений договір поруки №ДП-162Г, відповідно до якого гр. Авчіян А.Х. поручився перед відповідачем-1 за повне виконання позивачем зобов’язань за вказаним кредитним договором (а.с. 11). В подальшому, між відповідачем-1 і відповідачем-2 12.01.2009р. був укладений договір поруки №467, предметом якого є надання відповідачем-2 поруки перед відповідачем-1 за виконання боржником, вказаним у додатку №1 до цього договору, всіх обов’язків за кредитним договором, вказаним у додатку №1 до цього договору, згідно з яким відповідач-1 надав позивачеві кредит у сумі, вказаній у додатку №1 (а.с. 5). Пунктом 2 спірного договору поруки визначено, що розмір відповідальності поручителя (відповідача-2) перед кредитором (відповідачем-1) обмежується сумою, зазначеною у додатку №1 до цього договору. Згідно з додатком №1 до спірного договору боржником є позивач за кредитним договором №КК-162Г від 12.04.2007р., а розмір відповідальності поручителя (відповідача-2) становить 1000 гривень (а.с. 6). У матеріалах справи наявні документи, які свідчать про те, що 23.06.2009р. Жовтневим районним судом м. Дніпропетровська (суддя Чорнобук В.І.) було порушено провадження у справі за позовом Закритого акціонерного товариства Комерційний банк ”ПриватБанк” до Товариства з обмеженою відповідальністю ”Українське фінансове агентство ”Верус”, Авчіяна Артура Хажаковича про стягнення заборгованості (а.с. 19). Також 23.06.2009р. ухвалою Жовтневого районного суду м. Дніпропетровська (суддя Чорнобук В.І.) було задоволено заяву Закритого акціонерного товариства Комерційний банк ”ПриватБанк”про забезпечення позову, було накладено арешт на все майно, що належить Товариству з обмеженою відповідальністю ”Крим-Антарес”, Авчіяну Артуру Хажаковичу у межах заявлених позовних вимог у межах 5 394 450,09 грн., також було накладено арешт на грошові кошти, що обліковуються на рахунках, Товариства з обмеженою відповідальністю ”Крим-Антарес”, Авчіяна Артура Хажаковича у межах 5 394 450,09 грн. (а.с. 22). Вказана ухвала була направлена на виконання до Центрального ВДВС Сімферопольського МУЮ, про арешт майна позивача була винесена постанова від 11.08.2009р. (а.с. 20). Відповідно до ч. 1 ст. 203 ЦК України зміст правочину не може суперечити Цивільному кодексу України, іншим актам цивільного законодавства, а також моральним засадам суспільства. Згідно з ч. 1 ст. 215 ЦК України підставою недійсності правочину є недодержання в момент вчинення правочину стороною (сторонами) вимог, які встановлені частинами першою - третьою, п'ятою та шостою статті 203 Цивільного кодексу України. При винесенні рішення господарським судом першої інстанції помилково не враховано, що відповідачами при укладанні спірного договору поруки були порушені норми чинного цивільного законодавства. Зокрема, відповідно до ст. 511 ЦК України зобов'язання не створює обов'язку для третьої особи; у випадках, встановлених договором, зобов'язання може породжувати для третьої особи права щодо боржника та (або) кредитора. Вказаною нормою передбачене загальне правило участі третьої особи у зобов’язанні, а саме зобов’язання не створює обов’язків для третьої особи. Тобто не можна без згоди особи покласти на неї обов’язок вчинити якусь дію або утриматись від вчинені такої дії. Зобов’язання може породжувати для третьої особи лише права щодо боржника та (або) кредитора. Частиною 2 статті 556 ЦК України передбачено, що до поручителя, який виконав зобов'язання, забезпечене порукою, переходять усі права кредитора у цьому зобов'язанні, в тому числі й ті, що забезпечували його виконання. Вказана норма є імперативною і не її застосування не залежить від змісту договору поруки, укладеного між відповідачами. З наведеної норми вбачається, що при укладанні спірного договору поруки відповідачі надали відповідачеві-2 певні права відносно позивача, а на позивача, відповідно, поклали обов’язок відносно поручителя (відповідача-2) здійснити відшкодування на користь вказаного поручителя, який виконав зобов’язання, забезпечене порукою. Відповідачі не надали у матеріали справи доказів отримання від позивача згоди на покладення на нього відповідних обов’язків, що виникли при укладанні спірного договору поруки. Вказане свідчить, про порушення відповідачами положень ст. 203 ЦК України відносно невідповідності умов спірного договору поруки Цивільному кодексу України (ст. 511), є підставою для визнання угоди недійсної відповідно до ст. 215 ЦК України. Наведене свідчить про неповне дослідження господарським судом обставин справи, неправильне застування норм матеріального права. Вказане призвело до винесення необґрунтованого рішення про відмову у задоволенні позовних вимог про визнання договору поруки від 12.01.2009р. №467 недійсним. У відповідності зі ст. 104 ГПК України підставами для скасування або зміни рішення місцевого господарського суду є неповне з'ясування обставин, що мають значення для справи; недоведеність обставин, що мають значення для справи, які місцевий господарський суд визнав встановленими; невідповідність висновків, викладених у рішенні місцевого господарського суду, обставинам справи; порушення або неправильне застосування норм матеріального чи процесуального права. На підставі наведеного судова колегія приходить до висновку про необхідність задоволення апеляційної скарги позивача у повному обсязі, скасування рішення суду першої інстанції та про необхідність винесення нового рішення про задоволення позовних вимог у повному обсязі. Керуючись ст. ст. 101-105 Господарського процесуального кодексу України, суд, — ПОСТАНОВИВ: Апеляційну скаргу Товариства з обмеженою відповідальністю ”Крим-Антарес”, м.Сімферополь задовольнити. Рішення господарського суду Дніпропетровської області від 18.11.2009р. у справі № 8/252-09 скасувати. Позовні вимоги задовольнити. Визнати недійсним договір поруки № 467 від 12.01.2009 р., укладений між Закритим акціонерним товариством ”ПриватБанк” та Товариством з обмеженою відповідальністю ”Українське фінансове агентство ”Верус”, м. Дніпропетровськ. Стягнути з Публічного акціонерного товариства Комерційний банк ”ПриватБанк”, м.Дніпропетровськ на користь Товариства з обмеженою відповідальністю ”Крим-Антарес”, м.Сімферополь витрати по сплаті державного мита в розмірі 63 грн. 75 коп. та витрати по сплаті послуг на інформаційно-технічне забезпечення судового процесу в розмірі 118 грн. 10 коп. Стягнути з Товариства з обмеженою відповідальністю ”Українське фінансове агентство ”Верус”, м. Дніпропетровськ.на користь Товариства з обмеженою відповідальністю ”Крим-Антарес”, м.Сімферополь витрати по сплаті державного мита в розмірі 63 грн. 75 коп. та витрати по сплаті послуг на інформаційно-технічне забезпечення судового процесу в розмірі 118 грн. 10 коп. Доручити господарському суду Дніпропетровської області видати відповідні накази. Постанова набирає законної сили з дня її прийняття. Постанову апеляційної інстанції може бути оскаржено у касаційному порядку до Вищого господарського суд України протягом одного місяця з дня набрання постановою апеляційного господарського суду законної сили. Головуючий суддя Т.Г. Стрелець Суддя А.О. Логвиненко Суддя В.Г. Головко http://www.reyestr.court.gov.ua/Review/8267648

-

Нужно проверить, аналогичная ситуация может быть и с другими банками в которых введен или вводился мораторий и временная администрация. Если это так, то теперь можно будет выставлять иски к НБУ кредиторам чьи требования не будут удовлетворены.

-

Справа №22-4518 головуючий в 1 інстанції Чередніченко Н.П. Категорія доповідач Остапчук Д.О. УХВАЛА ІМЕНЕМ УКРАЇНИ 8 червня 2010 року колегія суддів Апеляційного суду міста Києва в складі: головуючого Остапчука Д.О. суддів: Барановської Л.В., Горелкіної Н.А. при секретарі Ражевій В.В. у відкритому судовому засіданні в м.Києві розглянула апеляційну скаргу тимчасового адміністратора Акціонерного комерційного банку «Трансбанк» - Андрійчук О.О. на уxвалу Голосіївського районного суду м.Києва від 15 лютого 2010 року у справі за скаргою Акціонерного комерційного банку «Трансбанк» на дії державного виконавця відділу державної виконавчої служби Голосіївського районного управління юстиції у м. Києві, учасник виконавчого провадження ОСОБА_2, ВСТАНОВИЛА: У грудні 2009 року АКБ «Трансбанк» звернувся до суду зі скаргою на дії державного виконавця Голосіївського ВДВС РУЮ у м.Києві, яким було відкрито виконавче провадження про стягнення з АКБ «Трансбанк» на користь ОСОБА_2 37526,59 Євро та 315 грн. відповідно до виконавчого листа 24300/09, виданого 26.10.2009 року. Посилався на те, що відповідно до ст..85 Закону України «Про банки та банківську діяльність» протягом дії мораторію забороняється стягнення будь-яких коштів з банку на підставі виконавчих документів. Ухвалою Голосіївського районного суду м.Києва від 15 лютого 2010 року у задоволенні скарги відмовлено. У поданій апеляційній скарзі тимчасовий адміністратор АКБ «Трансбанк», посилаючись на порушення судом норм процесуального та матеріального права, зазначену ухвалу вважає незаконною, просить її скасувати, та постановити нову ухвалу про задоволення скарги. Зазначає, що суд, відмовляючи у задоволенні скарги, не звернув уваги на те, що в АКБ «Трансбанк» з метою створення сприятливих умов для відновлення фінансового стану АКБ «Трансбанк» постановою Правління Національного банку України № 97 від 18.02.09 року введено тимчасову адміністрацію строком на 1 (один) рік з «02» березня 2009 року по 1 березня 2010 року. Цією ж Постановою Національний банк України ввів мораторій на задоволення вимог кредиторів АКБ «Трансбанк» строком на шість місяців з «02» березня 2009 року по «01» вересня 2009 року. У послідуючому дія мораторію неодноразово продовжувалась. Останній раз така дія була продовжена до 1.03.2010 року Постановою Правління Національного банку України № 519 від 01.09.09 року. Протягом дії мораторію, відповідно до вимог частини третьої статті 85 Закону України «Про банки і банківську діяльність» забороняється здійснювати стягнення на підставі виконавчих документів та інших документів, за якими здійснюється стягнення, та вжиття заходів, спрямованих на забезпечення такого стягнення відповідно до законодавства України. Перевіривши обґрунтованість та законність постановленої ухвали в межах доводів апеляційної скарги, колегія суддів вважає, що вона не підлягає задоволенню з наступних підстав. Відмовляючи у задоволенні скарги, суд виходив з того, що державним виконавцем після відкриття виконавчого провадження будь-яких стягнень на користь ОСОБА_2 проведено не було, а введення мораторію було проведено з порушенням чинного законодавства. Такі висновки суду відповідають встановленим в судовому засіданні фактам та ґрунтуються на законі. Судом встановлено, що на підставі виконавчого листа № 2-4300, виданого 26.10.2009 року Голосіївським районним судом м. Києва про стягнення з АКБ «Трансбанк» коштів в сумі 37526 Євро та 315 грн. на користь ОСОБА_2, 25.11.2009 року державним виконавцем Лисенко О.В. винесено постанову про відкриття виконавчого провадження. В той же час, крім відкриття виконавчого провадження державним виконавцем жодних стягнень коштів з боржника на користь стягувача не було проведено. Обґрунтовуючи свою скаргу, скаржник посилається на те, що відповідно до введеного Національним Банком України мораторію, не допускається стягнення з банку будь-яких коштів, у тому числі і на підставі виконавчих документів, до завершення дії мораторію. Відповідно до вимог частини третьої статті 85 Закону України «Про банки і банківську діяльність» забороняється здійснювати стягнення на підставі виконавчих документів та інших документів, за якими здійснюється стягнення, та вжиття заходів, спрямованих на забезпечення такого стягнення відповідно до законодавства України. В той же час, посилання скаржників на ст..85 Закону України «Про банки та банківську діяльність», як на обґрунтування скарги є неправильним, оскільки введення даного мораторію було введено з порушенням норм чинного законодавства . Так , згідно ч. 3 ст. 86 Закону України «Про Національний банк України» нормативно-правові акти Національного банку України підлягають обов»язковій державній реєстрації в Міністерстві юстиції України та набирають чинності відповідно до законодавства України. Між тим , як встановлено в судового засіданні Постанова Правління НБУ № 97 від 18 лютого 2009 року « Про призначення тимчасової адміністрації у Акціонерному комерційному банку «Трансбанк» та введення мораторію в Міністерстві юстиції не реєструвалися. Зазначене свідчить про те, що доводи скарги про незаконність дій державного виконавця по відкриттю виконавчого провадження у справі про стягнення з АКБ «Трансбанк» на користь ОСОБА_2 37526,59 Євро та 315 грн. – безпідставні. Інші доводи апеляційної скарги не спростовують висновків суду і на законність оскаржуваної ухвали не впливають. Ухвалу постановлено з дотриманням норм матеріального та процесуального права, а тому підстави для її скасування-відсутні. Керуючись ст.303,304,307,312,317,218 ЦПК України, УХВАЛИЛА: Апеляційну скаргу тимчасового адміністратора Акціонерного комерційного банку «Транс банку» - Андрійчук О.О. відхилити, а уxвалу Голосіївського районного суду від 15 лютого 2010 року залишити без змін. Ухвала набирає законної сили з моменту її проголошення, однак може бути оскаржена протягом двох місяців безпосередньо до Верховного Суду України, шляхом подачі касаційної скарги. Головуючий: Судді: http://www.reyestr.court.gov.ua/Review/10550706

-