ANTIRAID

-

Число публикаций

15239 -

Регистрация

-

Последнее посещение

-

Days Won

629

Тип контента

Профили

Форумы

Календарь

Весь контент пользователя ANTIRAID

-

Вопрос по договору кредита

topic ответил на Игорь72 автора ANTIRAID в Юридична консультація - чати з юристом

Это пахнет продажей дома и дальнейшим погашением кредита, но уже без залога.Т.к. банк не хочет идти на реструктуризацию, можно попробовать признать договор ипотеки недействительным в связи с нарушением прав ребенка. Такие решения уже есть. А также параллельно подавать иск о недействительности кредитного договора. Это даст время. А там посмотрим, когда курс завалится за 12, банки сами начнут договариваться. Тем более, что стоимость на недвижимость падает. -

Вопрос по договору кредита

topic ответил на Игорь72 автора ANTIRAID в Юридична консультація - чати з юристом

Не прокатит. -

Вопрос по договору кредита

topic ответил на Игорь72 автора ANTIRAID в Юридична консультація - чати з юристом

Просто опечатка. -

У Х В А Л А ІМЕНЕМ УКРАЇНИ 22 вересня 2010 року м. Київ Колегія суддів Судової палати у цивільних справах Верховного Суду України в складі: головуючого Патрюка М.В., суддів: Жайворонок Т.Є., Лященко Н.П., Мазурка В.А., Перепічая В.С.,- розглянувши в судовому засіданні справу за позовом ОСОБА_6 до акціонерного комерційного банку соціального розвитку «Укрсоцбанк» (далі – АКБ «Укрсоцбанк») про визнання частково недійсними договорів кредиту за касаційною скаргою ОСОБА_6 на ухвалу Оболонського районного суду м. Києва від 12 лютого 2010 року та ухвалу апеляційного суду м. Києва від 14 квітня 2010 року, в с т а н о в и л а : У липні 2009 року ОСОБА_6 звернувся до суду із зазначеним позовом, посилаючись на те, що 27 жовтня 2006 року він уклав із АКБ «Укрсоцбанк» договір, за умовами якого отримав від банку кредит у сумі 61 500 доларів США зі сплатою 12,45% річних, а 11 грудня 2006 року – договір, за умовами якого отримав від банку кредит у сумі 250 тис. доларів США зі сплатою 12,85% річних. Згодом банк незаконно підвищив процентну ставку за користування кредитом за договором від 27 жовтня 2006 року до 14% річних, а за договором від 11 грудня 2006 року – до 15% річних. Крім того, договори кредиту містять третейське застереження, яке позбавляє його права на звернення до суду загальної юрисдикції за захистом порушених прав. Просив визнати недійсними п.п. 2.6, 2.6.3 договорів, якими банку надано право підвищувати розмір процентної ставки; визнати недійсним п. 6.2 договорів, який містить третейське застереження; визнати за ОСОБА_6 право сплачувати проценти за користування кредитом за договором від 27 жовтня 2006 року із розрахунку 12,45% річних, а за договором від 11 грудня 2006 року – із розрахунку 12,85% річних на весь час дії договору; заборонити відповідачу підвищувати в односторонньому порядку розмір процентної ставки, зазначеної в п. 1.1. указаних договорів, на весь час їх дії. Після зміни позовних вимог ОСОБА_6 просив визнати недійсним збільшення АКБ «Укрсоцбанк» в односторонньому порядку процентної ставки, встановленої договорами кредиту від 27 жовтня 2006 року та від 11 грудня 2006 року; зобов’язати банк зарахувати сплачені ним за договорами кошти з 20 жовтня 2008 року в рахунок погашення основної заборгованості за кредитом. Ухвалою Оболонського районного суду м. Києва від 12 лютого 2010 року, залишеною без змін ухвалою апеляційного суду м. Києва від 14 квітня 2010 року, позовну заяву ОСОБА_6 про визнання частково недійсними договорів кредиту залишено без розгляду. У червні 2010 року ОСОБА_6 звернувся до Верховного Суду України з касаційною скаргою, в якій просить скасувати ухвалу Оболонського районного суду м. Києва від 12 лютого 2010 року та ухвалу апеляційного суду м. Києва від 14 квітня 2010 року, посилаючись на порушення судами норм процесуального права, і справу передати на новий розгляд до суду першої інстанції. Касаційна скарга підлягає задоволенню. Залишаючи без розгляду позовну заяву ОСОБА_6, суд першої інстанції, з висновками якого погодився й апеляційний суд, виходив із того, що між сторонами укладено договір про передачу спору на вирішення третейського суду і до початку розгляду справи по суті від АКБ «Укрсоцбанк» надійшло заперечення проти вирішення спору в суді. З таким висновком судів повністю погодитись не можна. За положеннями п. 6 ч. 1 ст. 207 ЦПК України суд постановляє ухвалу про залишення заяви без розгляду, якщо між сторонами укладено договір про передачу спору на вирішення до третейського суду і від відповідача надійшло до початку з'ясування обставин у справі та перевірки їх доказами заперечення проти вирішення спору в суді. Згідно зі ст. 5 Закону України «Про третейські суди» спір може бути переданий на розгляд третейського суду за наявності між сторонами третейської угоди , яка відповідає вимогам цього Закону. Відповідно до ст. 12 цього Закону третейська угода може бути укладена у вигляді третейського застереження в договорі, контракті або у вигляді окремої письмової угоди. За змістом позовної заяви ОСОБА_6 просив суд визнати недійсним п. 6.2 договорів кредиту, відповідно до якого, у разі неможливості вирішення спору шляхом переговорів, спір між сторонами розглядається третейським судом, тобто пункт договору, який містить третейське застереження. Після зміни позовних вимог в частині інших пунктів договорів, від указаної позовної вимоги у встановленому законом порядку не відмовився і така відмова судом не приймалася. Тобто ОСОБА_6 оспорює третейську угоду, наявність якої є обов’язковою передумовою для передачі спору на розгляд до третейського суду. Суд першої інстанції на указану позовну вимогу увагу не звернув, рішення мотивував неможливістю розгляду справи в суді за наявності третейської угоди, хоча остання також є предметом оспорювання. Зазначене залишилось поза увагою й апеляційного суду. Ураховуючи викладене, постановлені ухвали судів першої й апеляційної інстанцій підлягають скасуванню з передачею питання на новий розгляд до суду першої інстанції. Керуючись ст. ст. 336, 342 ЦПК України, колегія суддів Судової палати у цивільних справах Верховного Суду України у х в а л и л а : Касаційну скаргу ОСОБА_6 задовольнити. Ухвалу Оболонського районного суду м. Києва від 12 лютого 2010 року та ухвалу апеляційного суду м. Києва від 14 квітня 2010 року скасувати, питання передати на новий розгляд до суду першої інстанції. Ухвала оскарженню не підлягає. Головуючий М.В. Патрюк Судді: Т.Є. Жайворонок Н.П. Лященко В.А. Мазурок В.С. Перепічай http://www.reyestr.court.gov.ua/Review/11423975

-

Справа № 2 - 1843/10 Р І Ш Е Н Н Я Іменем України 12 березня 2010 року Голосіївський районний суд м. Києва у складі головуючого судді Шевченко Т.М. при секретарі Руденко М.С., розглянувши у відкритому судовому засіданні в м. Києві цивільну справу за позовом ОСОБА_1 до Кредитної спілки „Українська кредитно-фінансова група” про стягнення суми вкладу та нарахованих відсотків, - в с т а н о в и в: позивач ОСОБА_1 звернулася у суд з позовом, в якому просить стягнути з КС „Українська кредитно-фінансова група” 9300 грн., посилаючись на те, що відповідач не виконав взяті на себе зобов’язання за договором про залучення внеску (вкладу) члена кредитної спілки на депозитний рахунок до запитання від 25.04.2008 р., чим порушив права позивача та завдав їй збитків. В судовому засіданні позивач підтримала позовні вимоги та просила суд задовольнити позов, зазначивши, що за умовами зазначеного договору вона внесла на рахунок кредитної спілки 8000 грн. на строк до 25.05.2009 р. з процентною ставкою у розмірі 30 % річних, після чого по закінченню строк дії договору позивач звернулася до відповідача із заявою про виплату суми вкладу та нарахованих відсотків, проте грошові кошти не отримала. Представник відповідача КС „Українська кредитно-фінансова група” в судовому засіданні не визнала позовні вимоги та заперечувала проти їх задоволення, посилаючись на те, що відповідно до п. 5.2 вищевказаного договору якщо відповідний спір не можливо вирішити шляхом переговорів, він вирішується у письмовому порядку в постійно діючому третейському суді відповідно до його регламенту. Вислухавши пояснення сторін у справі та дослідивши матеріали справи, суд вважає, що позовні вимоги ОСОБА_1 підлягають задоволенню з наступних підстав. 25.04.2008 р. між ОСОБА_1 та Кредитною спілкою „Українська кредитно-фінансова група” був укладений договір № КВ-02076/1903 про залучення внеску (вкладу) члена кредитної спілки на депозитний рахунок до запитання, за умовами якого позивач внесла вклад члена кредитної спілки на депозитний рахунок до спілки у розмірі 8000 грн. на строк до 25.05.2009 р. з процентною ставкою за внеском у розмірі 30% річних. (а.с. 3, 5) Відповідно до п. 2.6 договору, укладеного між сторонами у справі, спілка зобов’язана повернути члену кредитної спілки суму внеску, а також сплатити нараховані на внесок проценти в день, визначений у п. 1.1 договору в якості закінчення строку внеску. З матеріалів справи вбачається, що 03.08.2009 р. позивач зверталася до КС „Українська кредитно-фінансова група” із заявою про повернення суми вкладу та нарахованих відсотків у зв’язку із закінченням строку дії договору. (а.с. 6) Відповідно до ст. 1058 ч. 1 ЦК України за договором банківського складу (депозиту) одна сторона (банк), що прийняла від другої сторони (вкладника) або для неї грошову суму (вклад), що надійшла, зобов’язується виплачувати вкладнику таку суму та проценти на неї або дохід в іншій формі на умовах та в порядку, встановленому договором. Відповідно до ст. 526 ЦК України зобов’язання має виконуватися належним чином відповідно до умов договору та вимог цього Кодексу, інших актів цивільного законодавства, а за відсутності таких умов та вимог – відповідно до звичаїв ділового обороту або інших вимог, що звичайно ставляться. Відповідно до ст. 1060 ч. 2 ЦК України за договором банківського вкладу незалежно від його виду банк зобов’язаний видати вкладу на першу вимогу вкладника. На підставі вказаних норм закону, враховуючи, що КС „Українська кредитно-фінансова група” не виконала свої зобов’язання за договором депозитного вкладу, суд вважає, що позовні вимоги ОСОБА_1 про стягнення суми внеску та нарахованих відсотків за договором підлягають задоволенню, а тому необхідно стягнути на користь ОСОБА_1 8000 грн. депозитного вкладу та 1300 грн. нарахованих процентів за договором № КВ-02076/1903 про залучення внеску (вкладу) члена кредитної спілки на депозитний рахунок до запитання від 25.04.2008 р. Посилання представника відповідача КС „Українська кредитно-фінансова група” на те, що даний спір підлягає вирішенню в постійно діючому третейському суді відповідно до його регламенту, на думку суду, не заслуговують на увагу, оскільки у п. 5.2 договору, що укладений між сторонами у справі, не зазначено в якому саме третейському суді підлягає вирішенню даний спір. На підставі ст. 88 ЦПК України також стягнути з Кредитної спілки „Українська кредитно-фінансова група” на користь ОСОБА_1 120 грн. витрат з інформаційно-технічного забезпечення розгляду цивільної справи та в дохід держави 93 грн. судового збору. Керуючись ст. ст. 526, 1058 та 1061 ЦК України, ст. ст. 10, 60, 211 та 211 ЦПК України, суд – в и р і ш и в: Позов задовольнити. Стягнути з Кредитної спілки „Українська кредитно-фінансова група” на користь ОСОБА_1 9300 грн. внеску та нарахованих відсотків за договором № КВ-02076/1903 про залучення внеску (вкладу) члена кредитної спілки на депозитний рахунок до запитання від 25.04.2008 р., а також 120 грн. витрат з інформаційно-технічного забезпечення розгляду справи. Стягнути з Кредитної спілки „Українська кредитно-фінансова група” в дохід держави 93 грн. судового збору. Рішення може бути оскарженим в апеляційному порядку до Апеляційного суду м. Києва через суд першої інстанції шляхом подачі в 10-денний строк з дня проголошення рішення заяви про апеляційне оскарження і поданням після цього протягом 20 днів апеляційної скарги або в порядку ч. 4 ст. 295 ЦПК України. Суддя http://www.reyestr.court.gov.ua/Review/9416728

-

Справа № 22- 7561/10 Головуючий у 1-й інстанції – Шевченко Т.М. Доповідач – Слюсар Т.А. УХВАЛА ІМЕНЕМ УКРАЇНИ 29 червня 2010 р. колегія суддів судової палати в цивільних справах Апеляційного суду м. Києва в складі: головуючого-судді Слюсар Т.А., суддів: Олійник А.С., Лапчевської О.Ф. при секретарі: Кухленко Д.С. розглянула у відкритому судовому засіданні в м. Києві цивільну справу за апеляційною скаргою кредитної спілки «Українська кредитно-фінансова група». на рішення Голосіївського районного суду м. Києва від 12.03.2010р. в справі за позовом ОСОБА_2 до кредитної спілки «Українська кредитно-фінансова група». про стягнення суми вкладу та нарахованих відсотків. Колегія суддів,- В С Т А Н О В И Л А : Рішенням Голосіївського районного суду м. Києва від 12.03.2010р. позов задоволено частково. Постановлено стягнути з кредитної спілки «Українська кредитно-фінансова група». ОСОБА_2 9300грн. внеску та нарахованих відсотків, а також 120 грн. витрат на інформаційно – технічне забезпечення розгляду справи. В апеляційній скарзі кредитна спілка «Українська кредитно-фінансова група» посилаючись на порушення судом норм процесуального права, просить скасувати рішення суду першої інстанції та постановити ухвалу про залишення позову без розгляду. Колегія суддів, заслухавши представника кредитної спілки, який підтримав апеляційну скаргу, ОСОБА_2, яка просила у задоволенні апеляційної скарги відмовити, вивчивши матеріали справи, обговоривши доводи апеляційної скарги, вважає апеляційну скаргу такою, що не підлягає задоволенню. Як убачається з матеріалів справи і встановлено судом, 25.08.2008р. між сторонами було укладено договір № КВ -02076/1903 про залучення внеску члена кредитної спілки на депозитний рахунок до запитання, за умовами якого позивач внесла вклад члена кредитної спілки на депозитний рахунок спілки у розмірі 8000грн. на строк до 25.05.2009р. з процентною ставкою за внеском у розмірі 30% річних. Встановлено, що 03.08.2009р. ОСОБА_2 звернулася до кредитної спілки з заявою про повернення суми вкладу та нарахованих відсотків у зв’язку із закінченням строку дії договору та вкрай тяжкого стану здоров’я /а.с.6/, проте гроші їй виплачено не було, чим порушено п.2.6 договору, відповідно до якого спілка зобов’язана повернути члену кредитної спілки суму внеску та відсотки у зв’язку із закінченням строку дії договору. З урахуванням зазначених обставин, а також положень ст.ст. 526,1058,1061 ЦК України, колегія суддів вважає такими, що ґрунтуються на законі висновки суду першої інстанції про наявність правових підстав до стягнення з відповідача на користь ОСОБА_2 8000грн. внеску та 1300грн. відсотків за договором, а всього 9300грн. Районним судом обставини справи досліджено повно, зібраним доказам дана оцінка. Колегія суддів визнає такими, що не заслуговують на увагу посилання апеляційної скарги на неправомірність дій суду першої інстанції та розгляд справи в порядку цивільного судочинства. При цьому, колегія суддів виходить з пояснень ОСОБА_2, 1932р.н., про намагання знайти третейський суд та не можливістю це зробити у зв’язку з відсутністю даних про його адресу, а також того, що умовами укладеного між сторонами договору, зокрема, п.5.2, не визначено, у якому саме третейському суді підлягає до розгляду виниклий спір. Отже, враховуючи викладене, конкретні обставини справи, вік позивачки, її стан здоров’я /інвалід 2 групи/, а також положення ч.3 ст.309 ЦПК України, відповідно до яких порушення норм процесуального права можуть бути підставою для скасування рішення, якщо це порушення призвело до неправильного вирішення справи, колегія суддів приходить до висновку про відсутність правових підстав до скасування правильного по суті й справедливого рішення. За таких обставин, рішення суду першої інстанції підлягає залишенню без змін, а апеляційна скарга – відхиленню. Керуючись ст.ст. 303, 307, 308, 313 - 315 ЦПК України, колегія суддів, - У Х В А Л И Л А : Апеляційну скаргу кредитної спілки «Українська кредитно-фінансова група» Відхилити, а рішення Голосіївського районного суду м. Києва від 12.03.2010р. залишити без змін. Ухвала набирає чинності негайно, проте може бути оскаржена в касаційному порядку протягом двох місяців з моменту проголошення до Верховного Суду України. Головуючий: Судді: http://www.reyestr.court.gov.ua/Review/10388842

-

Всадники Апокалипсиса

topic ответил на stairtov автора ANTIRAID в Загальні питання та новини з сайту

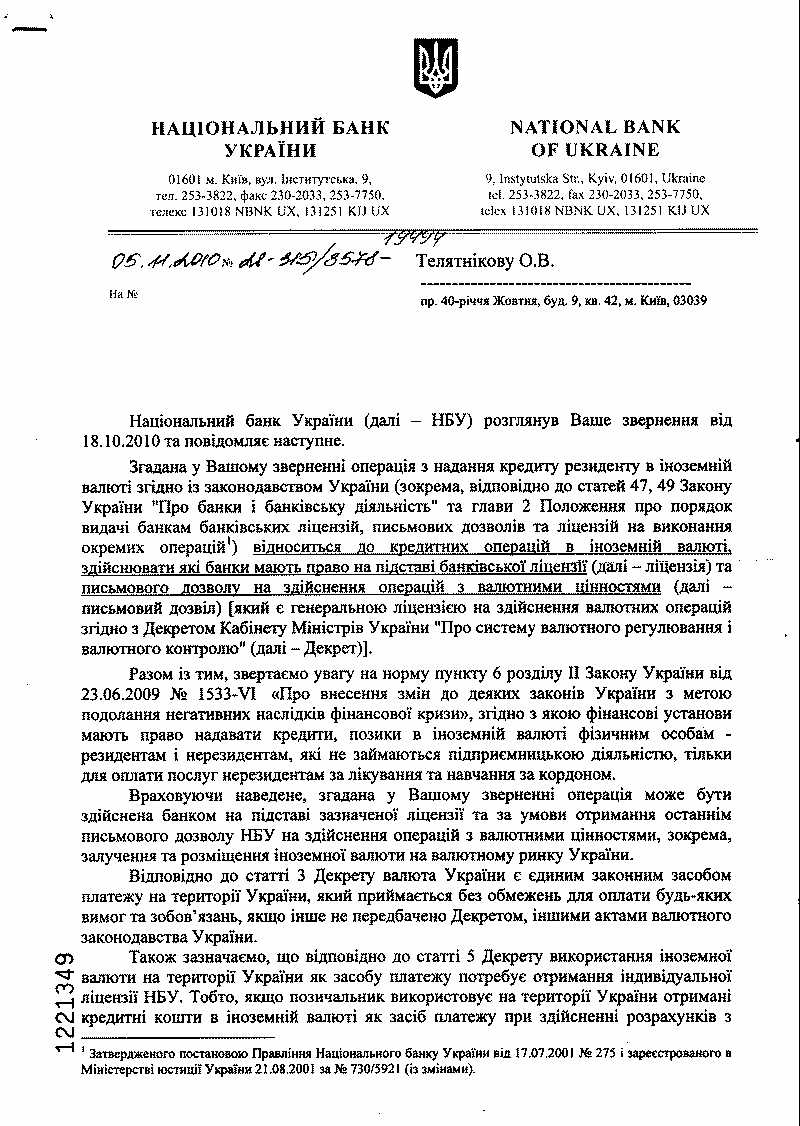

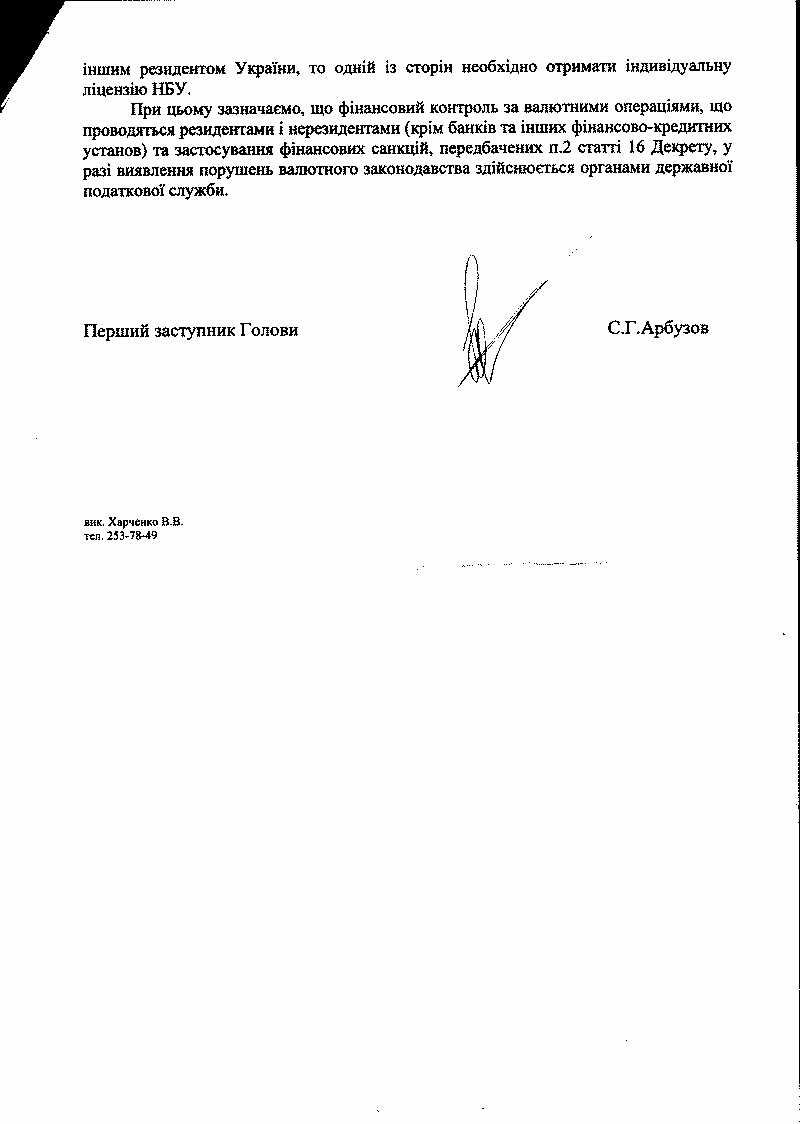

Письмо НБУ о необходимости получения банками индивидуальных лицензий для осуществления резидентами расчетов в валюте на территории Украины находится здесь: http://antiraid.com.ua/forum/index.php?showtopic=1749 Т.е. фактически заемщики не имеют права погашать валютные кредиты в валюте без получения индивидуальной лицензии одной из сторон. За письмо, большое спасибо Олегу Телятникову, он же stairtov. -

Национальный банк Украины настаивает на получении банками индивидуальных лицензий для осуществления резидентами расчетов в валюте на территории Украины. Т.е. фактически заемщики не имеют права погашать валютные кредиты в валюте без получения индивидуальной лицензии одной из сторон. За письмо, большое спасибо Олегу Телятникову, он же stairtov.

-

Кредит в Приватбанке на автомобиль

topic ответил на vadim автора ANTIRAID в Депозитні та кредитні договори

Половину квартиры банк отобрать может, как и магазин с товаром который оформлен на тещу.По поводу дарственной Вы уже все знаете. В прокуратуру писать бесполезно можете сделать только хуже. От банка потребуйте справку о закрытии задолженности, требование оформите в письменном виде. По поводу поручительства уточните, увеличивал ли банк проценты по кредиту, если так то Ваша теща уже не является поручителем, если конечно, она не подписывала никаких допсоглашений. -

Потребительский кредит в Платинум. Обманули, причинили вред

topic ответил на VENERA автора ANTIRAID в Юридична консультація - чати з юристом

Тут все довольно просто. Ваш иск будет основан на ЗУ "О защите прав потребителей", привлеките орган по защите прав потребителей и тогда третейского суда не будет, он не может рассматривать споры с госорганами. Тем более сам кредитный договор у Вас считается не заключенным. -

Необходимо изменить способ исполнения, это делается через суд.

-

Коллекторское агентство Вердикт

topic ответил на Seata автора ANTIRAID в Юридична консультація - чати з юристом

Так как от банка Вы ни чего не получали, то и рассчитываться должны с ним. В отношении коллекторов - телефон - 02. С ними ни о чем не разговаривайте. Они не имеют права к Вам приходить без решения суда. Это я вляется нарушением ст.11 ЗУ "О защите прав потребителей". -

Продать Вы квартиру не сможете, т.к. запрет на ней все еще лежит от Укрпромбанка. Про кредит не забудут, только вот взыскать его Дельта банку будет довольно проблематично. Передача задолженности на Дельта-банк прошла в гривне и теперь им необходимо с Вами подписать новый договор, вот и попытайтесь вставить свои условия.

-

Исполнительный лист

topic ответил на Scarlett_I автора ANTIRAID в Юридична консультація - чати з юристом

Срок исковой давности прерывается на время пока исполнительное производство открыто. Если с учетом этого срока и трех лет исковой давности время пройдет, исполнитель не имеет права открывать исполнительное производство. -

Как только будет подписан и опубликован закон, сразу изучим и все вместе обдумаем, какие изменения и на что они повлияют.

-

Не может, Вы же добровольно заключили договор ипотеки, предварительно оговорив в кредитном договоре условия возврата и обеспечения кредита.

-

Могу сказать одно, с такой риторикой как у Годецкого он заведет заемщиков в очень большие проблемы. Если в телешоу для юридически не подготовленных граждан он еще что-либо может сказать, то в жизни все значительно прозаичней.

-

Напишите письмо на председателя Жовтневого суда с требованием выдать исполнительный лист. Если ВСУ посчитает, что-либо не законным он исполнение решения приостановит, может быть. Вот только тогда Приватбанк сможет, что-либо говорить, а пока решение вступило в законную силу и его необходимо исполнять.Как только получите исполнительный лист, сразу подавайте заявление в ДВС об открытии исполнительного производства и не слушайте исполнителя, что он не может, якобы исполнить. Через две недели после открытия производства подавайте в прокуратуру жалобу на бездействие исполнителя и заявление о преступлении (ст. 94 КПК) на Приватбанк с требованием возбудить уголовное дело в отношении председателя правления за невыполнение решения суда. Прокуратура в течении 10-дней обязана возбудить дело или дать отказ который можно оспорить в суде. Сделайте все именно так, и у Вас все получится. Недавно узнал, что Приватбанк спонсировал Луценко (машина на которой ездил Луценко принадлежала Приватбанку). Сейчас новая власть пытается отобрать у Коломойского весь бизнес. Поэтому как раз сейчас у Вас и есть шанс.

-

Законодательством не ограничен перечень видов договоров. По поводу нотариального заверения - был определенный период, когда банкам самим разрешали вносить имущество в реестр запретов. На продажу Вы видимо давали свое согласие и доверенность?

-

Из опыта заседаний по спорам связанным с кредитами могу сказать следующее. Многие судьи уже в глубине души согласились, что король голый (имеется ввиду незаконность валютных кредитов). Единственное чего они бояться так это уверений банков, что финансовая система рухнет. Так вот я считаю, что теперь задача убедить судей, что это не так. На мой взгляд куда выгоднее банку перевести валютный кредит в гривневый по курсу на момент выдачи и не заработать 50% прибыли, а заработать 30%, чем получить решение, реализовать с большими потерями средств и времени имущество и получить вообще 30 - 40% от суммы кредита. Если банки будут настаивать на своем, то именно тогда система и рухнет.

-

В данном случае, вероятнее всего товарища запугали и попросили сознаться, что он все делал умышленно. Вот и результат. Как говорит народная мудрость: Чистосердечное признание облегчает душу и удлиняет срок.В моей практике такое тоже было. Человеку пять месяцев не выдавали зарплату, он взял товаром, который ему фирма Нестле отдавала на реализацию, как частному предпринимателю. Фактически он просто развозил товар. И следователь его уговорил сознаться, что он сознательно украл свой товар. Тоже два года условно. Но это другая история и обсуждать ее тут не будем. Так что уважаемые посетители форума, если Вам банк угрожает и вызывают в милицию для дачи пояснений могу сказать следующее. Банк в данном случае сам совершил преступление, а также совершил преступление дознаватель вызвавший Вас. Ваши отношения с банком - банковская тайна и пока нет решения суда о ее раскрытии в милиции Ваши документы никак не могут оказаться. А без Ваших объяснений они там и не окажутся. Также не вздумайте давать образцы почерка для экспертизы, это можно сделать только возбудив уголовное дело. На все вопросы - 63 статья Конституции. Поэтому не нужно пугать людей. Как только Ваши отношения переходят в милицейскую плоскость, не теряйте зря времени, обратитесь к юристам и надеюсь получите нужные советы. Либо задавайте вопросы тут на форуме. Чем больше тем будет раскрыто тем больше шансов, что Вы не попадете в такую неприятную ситуацию.

-

ИСК по исключению имущества из акта описи и ареста

topic ответил на у.zaporozhskiy автора ANTIRAID в Юридична консультація - чати з юристом

Платите 3,40 и подаете админ иск об оспаривание действий исполнительной службы и просите возобновить срок, если Вы его пропустили. -

Жестких требований нет. Текст должен быть читабельным и разборчивым. В ЗУ "О зазите прав потребителей" довольно расплывчатые требования, а подзаконными актами в Украине это не урегулировано.

-

Уголовная ответственность за невыплату кредита

topic ответил на Anastasy автора ANTIRAID в Юридична консультація - чати з юристом

Требовать банк может все, что угодно. А само привлечение к уголовной ответственности будет связано с причинами не возврата кредита. Если это произошло по причине увеличения процентной ставки, скачка курсов, потери доходов, то данные правоотношения являются гражданско- правовыми, а не уголовными. Поэтому Вас вряд ли привлекут к уголовной ответственности.В свою очередь Вы можете просить привлечь руководство банка к уголовной ответственности по следующим статья уголовного кодекса: Стаття 111. Державна зрада 1. Державна зрада, тобто діяння, умисно вчинене громадянином України на шкоду суверенітетові, територіальній цілісності та недоторканності, обороноздатності, державній, економічній чи інформаційній безпеці України: перехід на бік ворога в умовах воєнного стану або в період збройного конфлікту, шпигунство, надання іноземній державі, іноземній організації або їх представникам допомоги в проведенні підривної діяльності проти України. Стаття 202. Порушення порядку зайняття господарською діяльністю та діяльністю з надання фінансових послуг 2. Здійснення банківської діяльності, банківських операцій або іншої діяльності з надання фінансових послуг, а також професійної діяльності на ринку цінних паперів без набуття статусу фінансової установи чи без спеціального дозволу (ліцензії), якщо законом передбачено набуття статусу фінансової установи чи одержання спеціального дозволу (ліцензії) для здійснення зазначених видів діяльності, або з порушенням умов ліцензування, якщо це було пов'язано з отриманням доходу у великих розмірах. -

Предоставьте в суд документы подтверждающие частичное погашение задолженности. Вероятнее всего представитель банка придет в заседание с новой доверенностью и документами подтверждающими перерегистрацию.