ANTIRAID

-

Число публикаций

15304 -

Регистрация

-

Последнее посещение

-

Days Won

637

Тип контента

Профили

Форумы

Календарь

Весь контент пользователя ANTIRAID

-

Вам спасибо за то, что нашли это решение. Посмотрим продолжение, у нас в стране все может быть

Вам спасибо за то, что нашли это решение. Посмотрим продолжение, у нас в стране все может быть -

Справа № 2-1501/2011 БАЛАКЛАВСЬКИЙ РАЙОННИЙ СУД МІСТА СЕВАСТОПОЛЯ РІШЕННЯ Іменем України (повний текст) 22.09.2011 Балаклавський районний суд м. Севастополя у складі: головуючого судді Гапонова Д.Ю., при секретарі Веселової О.Ф., за участю представника позивача ОСОБА_1, представника відповідача Герети І.М., розглянувши у відкритому судовому засіданні цивільну справу за позовом ОСОБА_3 до Товариства з обмеженою відповідальністю «Український промисловий банк», про визнання недійсними договорів кредиту та іпотеки, ВСТАНОВИВ: Представник позивача звернувся до суду з позовом про визнання недійсними та розірвання кредитного договору №614/ПВ-06 та договору іпотеки №614/ФКВ-06, укладених 22.12.2006 року між ОСОБА_3 та ТОВ «Український промисловий банк». Вимоги обґрунтовані тим, що кредитний договір є недійсним, у зв’язку з відсутністю у сторін договору на момент його укладення індивідуальної ліцензії Національного банку України, яка передбачена п.п. «г»п.4 ст.5 Декрету Кабінету Міністрів України «Про систему валютного регулювання і валютного контролю», і яка б дозволяла використовувати сторонам іноземну валюту як засіб платежу при виконанні своїх зобов’язань за кредитним договором. Недійсність основного кредитного зобов’язання тягне недійсність договору іпотеки, яким порушуються права позивача як сторони недійсного забезпечувального зобов’язання. В судовому засіданні представник позивача позов підтримав та просив його задовольнити. Представник відповідача проти позову заперечувала, посилаючись на законність укладення спірного кредитного договору на підставі банківської ліцензії, письмового дозволу та додатку до письмового дозволу. Вислухавши пояснення сторін, дослідивши матеріали справи, слід прийти до наступного. Судом встановлено, що 22.12.2006 року між позивачем та відповідачем було укладено кредитний договір № 614/ПВ-06, відповідно до якого позивач отримав невідновлювальну кредитну лінію з лімітом кредитування 2 500 000 доларів США, процентна ставка за користування кредитом –13,0 % річних, з кінцевим терміном погашення 21.12.2011 року, з метою кредитування –поточні потреби. Згідно умовами пунктів 2.5, 2.6, 2.7, 2.8. кредитного договору, кредит повертається в тій валюті, в якій був виданий, тобто у доларах США; проценти за користування кредитом нараховуються у валюті кредиту; нараховані проценти сплачуються позивачем у валюті кредитну по 10 число кожного наступного місяця, що слідує за місяцем нарахування процентів та одночасно остаточним поверненням кредиту; нарахування комісії за управління кредитом здійснюється щомісячно у валюті кредиту. З метою забезпечення виконання зобов’язання по кредитному договору між відповідачем та позивачем 22.12.2006 року був укладений іпотечний договір № 614/ФКВ-06, посвідчений приватним нотаріусом Київського міського нотаріального округу ОСОБА_4 та зареєстрований в реєстрі за № 5625 (надалі –іпотечний договір). Згідно наведеного вище іпотечного договору предметом іпотеки є будівлі та споруди готельного комплексу загальною площею 1244,50 м2, що розташовані за адресою: АДРЕСА_1 (надалі –Предмет іпотеки). Предмет іпотеки належить іпотекодавцю на праві власності на підставі Свідоцтва на право власності, наказу начальника Управління з питань майна комунальної власності № 269 від 05.04.2005 року, та зареєстрованого в Комунальному підприємстві «Бюро технічної інвентаризації та державної реєстрації об’єктів нерухомого майна»Севастопольської міської ради 14.04.2005 року, за № 1376 в книзі 14нж на стор. 18. Представник позивача стверджує, що у відповідачів при укладенні спірного договору кредиту була відсутня індивідуальна ліцензія Національного банку України, яка б дозволяла використовувати іноземну валюту як засіб платежу при виконанні кредитного договору. В судовому засіданні факт відсутності вказаної індивідуальної ліцензії відповідач не спростувала. Згідно ст.192 ЦК України законним платіжним засобом, обов'язковим до приймання за номінальною вартістю на всій території України, є грошова одиниця України - гривня. Іноземна валюта може використовуватися в Україні у випадках і в порядку, встановлених законом. Відповідно до ч.3 ст.533 ЦК України використання іноземної валюти, а також платіжних документів в іноземній валюті при здійсненні розрахунків на території України за зобов’язаннями допускається у випадках, порядку та на умовах, встановлених законом. У пункті 14 Постанови Пленуму Верховного Суду України від 18.12.2009 № 14 «Про судове рішення у цивільній справі»зазначено, що згідно з частиною першою статті 192 ЦК законним платіжним засобом, обов'язковим до приймання за номінальною вартістю на всій території України, є грошова одиниця України - гривня… Суд має право ухвалити рішення про стягнення грошової суми в іноземній валюті з правовідносин, які виникли при здійсненні валютних операцій, у випадках і в порядку, встановлених законом (ч.2 ст.192, ч.3 ст.533 ЦК України, Декрет Кабінету Міністрів України від 19 лютого 1993 року N 15-93 «Про систему валютного регулювання і валютного контролю»). Стаття 47 Закону України «Про банки і банківську діяльність»встановлює загальні вимоги до здійснення комерційними банками банківських операцій та передбачає для вчинення яких банківських операцій комерційним банкам слід отримати банківську ліцензію та письмові дозволи. Разом з тим, режим здійснення валютних операцій на території України, загальні принципи валютного регулювання, повноваження державних органів і функції банків та інших фінансових установ України в регулюванні валютних операцій, права й обов'язки суб'єктів валютних відносин, порядок здійснення валютного контролю, відповідальність за порушення валютного законодавства визначається Декретом КМУ «Про систему валютного регулювання і валютного контролю». Згідно п.2 ч.1 ст.1 вищенаведеного Декрету, до валютних операцій відносяться операції, пов'язані з переходом права власності на валютні цінності. Відповідно до п.1 ч.1 ст.1 Декрету, до валютних цінностей відноситься іноземна валюта –іноземні грошові знаки у вигляді банкнотів, казначейських білетів, монет, що перебувають в обігу та є законним платіжним засобом на території відповідної іноземної держави, а також вилучені з обігу або такі, що вилучаються з нього, але підлягають обмінові на грошові знаки, які перебувають в обігу, кошти у грошових одиницях іноземних держав і міжнародних розрахункових (клірингових) одиницях, що перебувають на рахунках або вносяться до банківських та інших фінансових установ за межами України. Відповідно до ч.1 ст.5 Декрету Національний банк України видає індивідуальні та генеральні ліцензії на здійснення валютних операцій, які підпадають під режим ліцензування згідно з цим Декретом. Згідно п.«г»ч.4 ст.5 Декрету індивідуальні ліцензії видаються резидентам і нерезидентам на здійснення разової валютної операції на період, необхідний для здійснення такої операції, зокрема індивідуальна ліцензія потребується у разі використання іноземної валюти на території України як засобу платежу. Отже, індивідуальні ліцензії мають цільовий характер і надаються на вчинення разової валютної операції. Також за змістом аналізованої ст.5 Декрету, ліцензії на право вчинення операцій з валютними цінностями, видаються лише юридичним особам. Згідно ч.5 ст.5 Декрету одержання індивідуальної ліцензії однією із сторін валютної операції означає також дозвіл на її здійснення іншою стороною або третьою особою, яка має відношення до цієї операції, якщо інше не передбачено умовами індивідуальної ліцензії. Однак, у відповідач, а відтак і у позивача, як встановлено судом в ході розгляду справи, на момент укладення спірного договору кредиту індивідуальна ліцензія, видана НБУ на використання іноземної валюті при здійсненні платежів за вказаним договором кредиту була відсутня. Представником відповідача надано суду банківську ліцензію №67 від 13.12.2001 року, дозвіл №67-1 від 27.06.2006 року та додаток до даного дозволу. Однак, посилання представника відповідача на достатність вказаної банківської ліцензії, письмового дозволу та додатку письмового дозволу на використання іноземної валюти як засобу платежу при виконанні спірного договору кредиту, спростовується наступним. Відповідно до п.1.5 Положення про порядок видачі Національним банком України індивідуальних ліцензій на використання іноземної валюти на території України як засобу платежу, затвердженого постановою Правління Національного банку України від 14 жовтня 2004 р. N483, згідно якого використання іноземної валюти як засобу платежу без ліцензії дозволяється: якщо ініціатором або отримувачем за валютною операцією є уповноважений банк (ця норма стосується лише тих операцій уповноваженого банку, на здійснення яких Національний банк видав йому банківську ліцензію та письмовий дозвіл на здійснення операції з валютними цінностями); у випадках, передбачених законами України. Крім того, згідно п.1.2 вказаного Положення воно регламентує порядок та умови видачі Національним банком України резидентам і нерезидентам індивідуальних ліцензій на використання безготівкової іноземної валюти на території України як засобу платежу. Позивач, в свою чергу, мав використовував готівкову іноземну валюту як засіб платежу при виконанні своїх зобов'язань за спірним договором кредиту, вносячи готівкою долари США в касу відповідача. Так, пунктами 2.5., 2.6., 2.7., 2.8. кредитного договору передбачено, що повернення відповідної частини кредиту здійснюється позивачем щомісяця в розмірі та строки, визначені у графіку платежів, шляхом внесення готівки в касу банку або безготівковим перерахуванням на поточний рахунок, якщо інше не передбачено цим договором. Отже, сторонами у вказаних пунктах кредитного договору погоджено, що сплатою кредиту (виконання позичальником своїх зобов'язань за кредитним договором) вважається внесення готівки позичальником в касу банку, і саме з цього моменту позивач вважається таким, що належним чином виконав свої зобов'язання перед банком, використовуючи при цьому готівкову іноземну валюту як засіб платежу. Аналізуючи наведене вище, позивач був зобов’язаний здійснювати свої обов’язки по оплаті грошових коштів за користування кредитом виключно в іноземній валюті, а не в національній валюті, як це передбачено чинним законодавством. Згідно Інструкції про порядок відкриття, використання і закриття рахунків у національній та іноземних валютах, затвердженої постановою НБУ N 492 від 12.11.2003, поточний рахунок - рахунок, що відкривається банком клієнту на договірній основі для зберігання грошей і здійснення розрахунково-касових операцій за допомогою платіжних інструментів відповідно до умов договору та вимог законодавства України. Відповідно п.2.5. кредитного договору, повернення кредиту здійснюється позичальником у відповідності до графіку зменшення ліміту кредитування (повернення заборгованості за кредитом), який є невід’ємною частиною даного кредитного договору (Додаток № 2) на позичковий рахунок № 220380152481 шляхом безготівкового перерахування коштів з рахунків позивача (його поручителів, гарантів та інших осіб у відповідності до п.2.13 кредитного договору). Кредит повертається лише в тій валюті, в якій він був виданий. Таким чином, підтверджується факт зобов’язання використання при сплаті кредиту позивачем саме готівкової іноземної валюти. Перерахування в подальшому відповідачу цих коштів на будь-які транзитні рахунки не стосується позичальника, так як його обов'язок зі сплати кредиту є виконаним з моменту внесення готівки в касу банку, як це передбачено договором кредиту, та підтверджується призначенням платежу у квитанціях –«Внесення готівки на поточний рахунок». Згідно п.1.1 Правил використання готівкової іноземної валюти на території України, затверджених постановою Правління Національного банку України від 30 травня 2007 N 200, ці Правила встановлюють порядок та умови використання готівкової іноземної валюти резидентами і нерезидентами в Україні. Відповідно до п.6.2 Правил фізичні особи - резиденти можуть використовувати на території України готівкову іноземну валюту як засіб платежу у випадках, передбачених підпунктами «а», «в»та «е»пункту 6.1 цієї глави, зокрема у разі: сплати мита, інших податків і зборів (обов'язкових платежів), митних зборів та фінансових санкцій відповідно до митного законодавства України; сплати платежів за охорону та супроводження підакцизних і транзитних товарів митними органами; оплати товарів і послуг у зоні, що звільнена від сплати мита та податків. Згідно п.6.3 Правил фізичні особи, а також юридичні особи - резиденти та іноземні представництва можуть використовувати на території України готівкову іноземну валюту як засіб платежу в разі оплати дипломатичним представництвам, консульським установам іноземних держав дозволів на в'їзд (віз) до цих країн фізичним особам, які виїжджають у приватних справах та в службові відрядження. Таким чином, позивачу чинним законодавством не було надано права здійснювати використання готівкової іноземної валюті при здійсненні платежів за спірним договором кредиту та внесення плати за користування кредитом на користь відповідача шляхом внесення доларів США в касу останнього. На підставі викладеного можна дійти висновку, що чинним на момент укладення кредитного договору законодавством України не було передбачено, що безпосередньо банківська ліцензія, дозвіл та додаток до дозволу Національного банку України надають право громадянам України здійснювати валютні операції, зокрема виконувати грошові зобов'язання за кредитним договором в іноземній валюті, в силу імперативних положень ст.ст.192, 533 ЦК України, п. «г»ч.4 ст.5 Декрету. З огляду на наведене вище відповідач не мав право видавати кредити в валюті іншій, ніж національній, а саме гривні. Посилання представника відповідача на те, що Декретом КМУ «Про систему валютного регулювання і валютного контролю»не передбачається отримання індивідуальної ліцензії на «перерахування іноземної валюти»суперечить наведеному вище пп. «г»п. 4 ст. Декрету Кабінету Міністрів України «Про систему валютного регулювання і валютного контролю», яким передбачено, що індивідуальної ліцензії потребують операції з використання іноземної валюти на території України як засобу платежу або як застави. Крім того, суд не бере до уваги посилання представника відповідача на лист Національного банку України від 07.12.2009 «Про правомірність укладення валютних договорів в іноземній валюті», так як згідно ст.56 Закону України «Про Національний банк України»нормативно-правові акти Національного банку видаються у формі постанов Правління Національного банку, а також інструкцій, положень, правил, що затверджуються постановами Правління Національного банку. На підставі викладеного суд приходить до висновку, що чинним на момент укладення спірного кредитного договору законодавством України не було передбачено, що безпосередньо банківська ліцензія, дозвіл та додаток до дозволу Національного банку України надають право громадянам України здійснювати валютні операції, зокрема виконувати грошові зобов'язання за кредитним договором в іноземній валюті, в силу імперативних положень ст.ст.192, 533 ЦК України, п. «г»ч. 4 ст. 5 Декрету. За приписами ч.1 ст.203 ЦК України зміст правочину не може суперечити цьому Кодексу, іншим актам цивільного законодавства, а також моральним засадам суспільства. Відповідно до ч.1 ст.215 ЦК України підставою недійсності правочину є недодержання в момент вчинення правочину стороною (сторонами) вимог, які встановлені частинами першою - третьою, п'ятою та шостою статті 203 цього Кодексу. Стаття 227 ЦК України встановлює, що правочин юридичної особи, вчинений нею без відповідного дозволу (ліцензії), може бути визнаний судом недійсним. Відповідно до п. 17 Постанови Пленуму ВСУ № 9 від 06.11.2009 «Про судову практику розгляду цивільних справ про визнання правочинів недійсними», правочин юридичної особи, вчинений нею без відповідного дозволу (ліцензії), згідно зі статтею 227 ЦК є оспорюваним. Вимоги про визнання такого правочину недійсним можуть заявлятися як сторонами правочину, так і будь-якою заінтересованою особою в разі, якщо таким правочином порушено її права чи законні інтереси, а також органами державної влади, які відповідно до закону здійснюють контроль за видом діяльності, яка потребує ліцензування Отже, оспорюваний кредитний договір відповідно до ст. ст. 203, 215, 227 ЦК України є недійсним. Згідно ч.1 ст.216 ЦК України недійсний правочин не створює юридичних наслідків, крім тих, що пов'язані з його недійсністю. Відповідно до приписів ч.2 ст.548 ЦК України недійсне зобов'язання не підлягає забезпеченню. Недійсність основного зобов'язання (вимоги) спричиняє недійсність правочину щодо його забезпечення, якщо інше не встановлено цим Кодексом. Цивільним кодексом України у параграфі 6 глави 49 не передбачено інших негативних наслідків визнання недійсним основного зобов'язання, забезпеченого договором застави (іпотеки), як визнання недійсним і додаткового зобов'язання. За таких обставин, приймаючи до уваги недійсність кредитного договору № 614/ПВ-06 від 22.12.2006 року в забезпечення виконання якого було укладено між позивачем та відповідачем Іпотечного договору № 614/ФКВ-06 від 22.12.2006 року, останній підлягає визнанню судом недійсними на підставі ч.2 ст.548 ЦК України. З огляду наведеного, вимоги позивача підлягають задоволенню у повному обсязі, слід визнати недійсними кредитний договір №614/ПВ-06 та Іпотечний договір №614/ФКВ-06, укладені 22.12.2006 року між позивачем та відповідачем. Судові витрати, за погодженням сторін, суд покладає на позивача. На підставі викладеного, керуючись ст.ст. 10, 11, 57-60, 88, 209, 212, 214-215 ЦПК України, суд, ВИРІШИВ: Позов ОСОБА_3 до Товариства з обмеженою відповідальністю «Український промисловий банк»задовольнити повністю. Визнати недійсним кредитний договір №614/ПВ-06 від 22.12.2006 року, укладений між ОСОБА_3 та Товариством з обмеженою відповідальністю «Український промисловий банк». Визнати недійсним Іпотечний договір №614/ФКВ-06 від 22.12.2006 року, укладений між ОСОБА_3 та Товариством з обмеженою відповідальністю «Український промисловий банк». Рішення може бути оскаржене Апеляційному суду міста Севастополя через Балаклавський районний суд міста Севастополя протягом десяти днів з дня його проголошення. Головуючий у справі Д.Ю.Гапонов http://reyestr.court.gov.ua/Review/18511953

-

Договариваться никогда не поздно.

-

А зачем сразу спорить. попробуйте договориться.

-

Вот список третейских суде Альфа-банка: http://pdts.org.ua/suddi.html

-

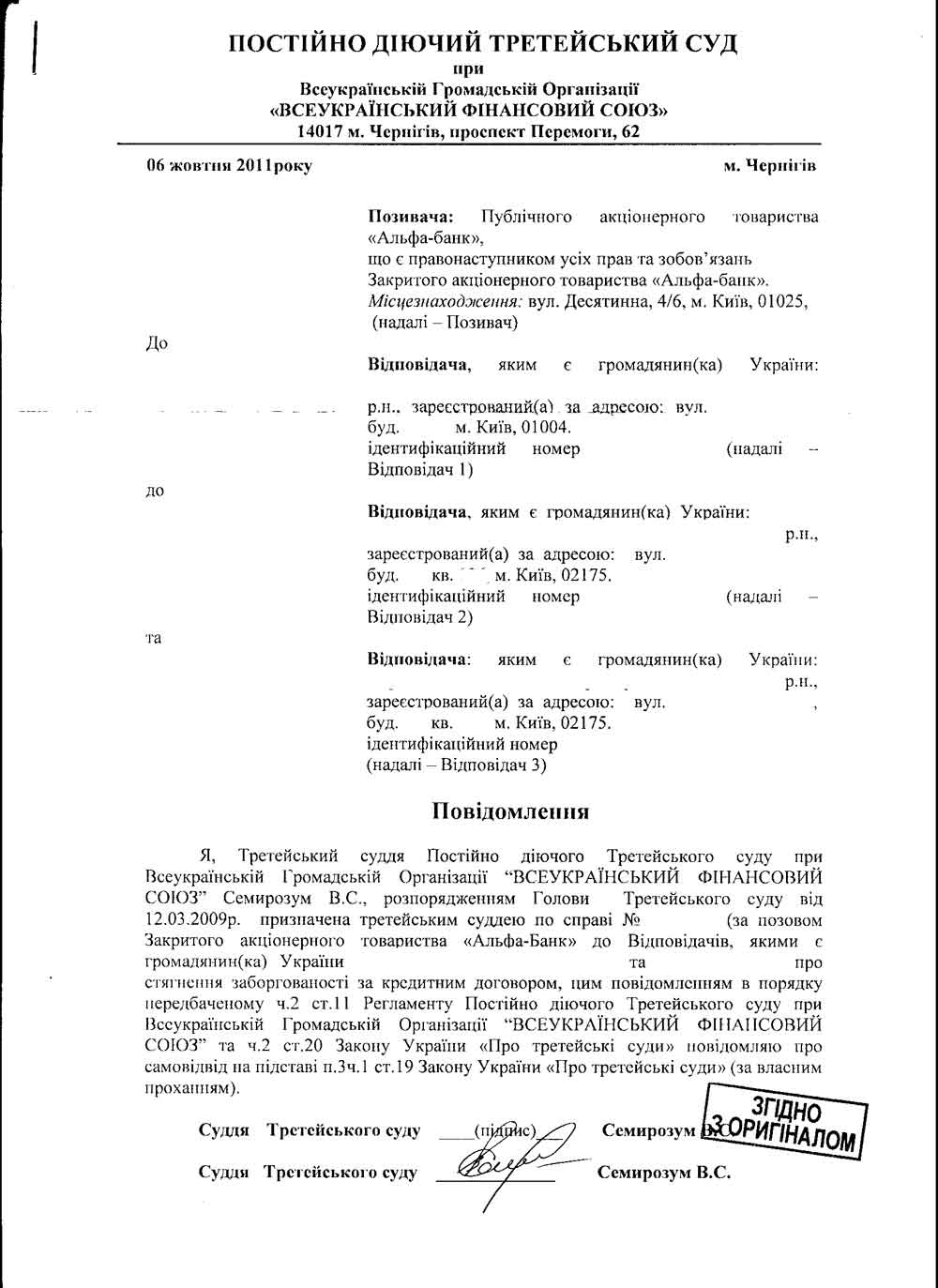

Судья Третейского суда при Альфа банке взяла самоотвод. Дело там тянется еще с 2009 года Вот само заявление, раз подействовало, то должно пригодится: Голові Постійно діючого третейського суду при Всеукраїнській громадській організації «Всеукраїнський фінансовий союз» 14000, м. Чернігів, пр. Перемоги, 62 від _________________________________ ______, м. ___________________________ т. ___________________ в особі представника – Кравця Ростислава Юрійовича, який діє на підставі довіреності, посвідченої приватним нотаріусом Київського міського нотаріального округу _______________________р. (реєстровий номер ______) ________, м. ___________________________ т. 229-69-50 у справі №____________ ЗАЯВА про відвід судді Ухвалою від 13 березня 2009 року Постійно діючим третейським судом при Всеукраїнській громадській організації «Всеукраїнський фінансовий союз» порушено провадження у справі за позовом ЗАТ «Альфа-банк» до мене про стягнення заборгованості за кредитним договором №_____________ від _____________________р. Відповідно до ст. 19 Закону України “Про третейські суди” та ст. 10 Регламенту Постійно діючого третейського суду при Всеукраїнській громадській організації «Всеукраїнський фінансовий союз» Третейський суддя не може брати участі у розгляді справи, а після його призначення чи обрання підлягає відводу чи самовідводу: • якщо він особисто чи опосередковано заінтересований у результаті розгляду справи; • якщо він є родичем однієї із сторін або інших осіб, які беруть участь у справі, або перебуває з цими особами чи сторонами в особливих стосунках; • на його прохання або за спільним рішенням сторін; • у разі встановлення стороною обставин, які дають їй підстави вважати упередженим або необ'єктивним ставлення третейського судді до справи, про яке сторона дізналася після його призначення; • у разі тривалого, більш як один місяць від дня призначення, невиконання ним обов'язків третейського судді у конкретній справі; • у разі виявлення невідповідності третейського судді вимогам, встановленим статтею 18 Закону України “Про третейські суди”; • якщо третейський суддя бере участь у вирішенні спору, який прямо чи опосередковано пов'язаний з виконанням ним службових повноважень, наданих державою. Так, 29 липня 2009 року мені стало відомо, що засновниками Всеукраїнської громадської організації «Всеукраїнський фінансовий союз» є громадяни Половко Сергій Миколайович, Грачов Юрій Леонідович, Ярков Володимир Веніамінович, двоє з яких, а саме Половко С.М. та Грачов Ю.Л. є посадовими особами ЗАТ «Альфа-банк», який є Позивачем по даній справі, тобто мають безпосередній вплив на призначення, звільнення, матеріальне заохочення та інше призначеного третейського судді Семирозум В.С. Так само, я не довіряю та заявляю відвід будь якому іншому третейському судді Постійно діючого третейського суду при Всеукраїнській громадській організації «Всеукраїнський фінансовий союз» на підставі: • особистої чи опосередкованої заінтересованості у результаті розгляду справи; • у зв’язку з встановленням мною обставин, які дають підстави вважати упередженим або необ'єктивним ставлення третейського судді до справи, про яке я дізнався після його призначення. У зв’язку з вищевикладеним на підставі ст. 53 Закону України “Про третейські суди” та ст. 84 Регламенту Постійно діючого третейського суду при Всеукраїнській громадській організації «Всеукраїнський фінансовий союз», ПРОШУ: Припинити провадження у справі за позовом ЗАТ «Альфа-банк» до _____________________________ про стягнення заборгованості за кредитним договором №______________ від _______________р. Додаток: копія витягу з ЄДР. «29» липня 2009 ________________ Кравець Р.Ю. В случае отказа в отводе, рекомендую обращаться в прокуратуру с соответствующим заявлением о возбуждении уголовного дела. Всем удачи.

-

Мы боремся с банками и судами?

topic ответил на AntiBank автора ANTIRAID в Загальні питання та новини з сайту

Новость и полный текст решения КСУ можно загрузить здесь: http://antiraid.com.ua/news/11238-sudi-ne-...-nezakonno.html -

Выселяют помогите!

topic ответил на protivbanka автора ANTIRAID в Антиколеторські послуги, допомога позичальникам, повернення депозитів

Вот такие у нас законы. -

Выселяют помогите!

topic ответил на protivbanka автора ANTIRAID в Антиколеторські послуги, допомога позичальникам, повернення депозитів

Подать соответствующее исковое заявление в суд. -

Выселяют помогите!

topic ответил на protivbanka автора ANTIRAID в Антиколеторські послуги, допомога позичальникам, повернення депозитів

Может это выселение по другому процессу. Например по исполнительной надписи нотариуса. Нужно идти и знакомится с материалами дела. Все зависит от того, что именно послужило основанием для открытия производства. -

У Х В А Л А ІМЕНЕМ УКРАЇНИ 1 червня 2011 року м. Київ Колегія суддів Верховного Суду України в складі: головуючого Яреми А.Г., суддів: Григор'євої Л.І., Романюка Я.М., Гуменюка В.І., Сеніна Ю.Л.,- розглянувши в судовому засіданні цивільну справу за заявою відкритого акціонерного товариства “ВТБ Банк” про тимчасове обмеження в праві виїзду за межі України у справі за позовом відкритого акціонерного товариства “ВТБ Банк” до ОСОБА_3, ОСОБА_4, ОСОБА_5 про стягнення заборгованості за кредитним договором за касаційною скаргою ОСОБА_3, ОСОБА_4, ОСОБА_5 на ухвалу Придніпровського районного суду м. Черкас від 21 травня 2010 року та ухвалу апеляційного суду Черкаської області від 10 серпня 2010 року, встановила: У березні 2010 року відкрите акціонерне товариство “ВТБ Банк” (далі – ВАТ “ВТБ Банк”) звернулося до суду з позовом до ОСОБА_3, ОСОБА_4, ОСОБА_5 про стягнення заборгованості за кредитним договором. 1 квітня 2010 року ВАТ “ВТБ Банк” звернулося із заявою про тимчасове обмеження ОСОБА_3, ОСОБА_4, ОСОБА_5 у праві виїзду за кордон до виконання ними зобов’язань перед ВАТ “ВТБ Банк”. Ухвалою Придніпровського районного суду м. Черкас від 21 травня 2010 року, залишеною без змін ухвалою апеляційного суду Черкаської області від 10 серпня 2010 року, заяву ВАТ “ВТБ Банк” задоволено. У поданій до Верховного Суду України касаційній скарзі ОСОБА_3, ОСОБА_4, ОСОБА_5 просять скасувати зазначені ухвали та відмовити в задоволенні заяви, посилаючись на неправильне застосування судами норм матеріального права й порушення норм процесуального права. Відповідно до п. 2 розд. ХІІІ “Перехідні положення” Закону України від 7 липня 2010 року № 2453-VІ “Про судоустрій і статус суддів” касаційні скарги (подання) на рішення загальних судів у кримінальних і цивільних справах, подані до Верховного Суду України до 15 жовтня 2010 року і призначені (прийняті) ним до касаційного розгляду, розглядаються Верховним Судом України в порядку, який діяв до набрання чинності цим Законом. У зв’язку із цим справа підлягає розгляду в порядку, передбаченому Цивільним процесуальним кодексом України від 18 березня 2004 року в редакції, чинній до введення в дію Закону від 7 липня 2010 року. Касаційна скарга підлягає частковому задоволенню з таких підстав. Установлено, що 17 березня 2010 року ВАТ “ВТБ Банк” звернулося до суду з позовом до ОСОБА_3, ОСОБА_4 та ОСОБА_5 про стягнення заборгованості за укладеним 14 лютого 2008 року між ВАТ “ВТБ Банк” і ОСОБА_3 кредитним договором, забезпеченим договорами поруки від 14 лютого 2008 року, укладеними ВАТ “ВТБ Банк” з ОСОБА_4 і ОСОБА_5 У процесі розгляду справи 1 квітня 2010 року ВАТ “ВТБ Банк” звернулося із заявою про тимчасове обмеження відповідачів у праві виїзду за межі України на підставі ст. 6 Закону України “Про порядок виїзду з України і в’їзду в Україну громадян України” та ст. 217 ЦПК України. Задовольняючи позов ВАТ “ВТБ Банк”, суд першої інстанції, з яким погодився апеляційний суд, виходив із того, що невжиття заходів забезпечення позову шляхом тимчасового обмеження виїзду відповідачів за межі України може утруднити або зробити неможливим виконання рішення суду. Підставою для застосування вказаних заходів суд зазначив ч. 3 ст. 151, п. 2 ч.1 ст. 152 ЦПК України та ст. ст. 1, 6 Закону України “Про порядок виїзду з України і в’їзду в Україну громадян України”. Однак із зазначеними висновками не можна погодитись із таких підстав. Закон України “Про судоустрій і статус суддів” визначає правові засади організації судової влади та здійснення правосуддя в Україні з метою захисту прав, свобод та законних інтересів людини і громадянина, прав та законних інтересів юридичних осіб, інтересів держави згідно з принципом верховенства права, закріпленим ст. 8 Конституції України. Відповідно до ст. ст. 1, 2 цього Закону судова влада в Україні здійснюється незалежними та безсторонніми судами, утвореними згідно із законом, і реалізується шляхом здійснення суддями правосуддя в рамках відповідних судових процедур та у межах наданих повноважень. Стаття 7 цього Закону гарантує кожному захист його прав, свобод та законних інтересів незалежним і безстороннім судом, утвореним відповідно до закону. Право кожного на справедливий розгляд його справи судом, встановленим законом, при вирішенні спору щодо його прав та обов’язків цивільного характеру передбачено і п. 1 ст. 6 Конвенції про захист прав людини і основоположних свобод, яка підлягає застосуванню відповідно до ст. 9 Конституції України та ст. ст. 2, 8 ЦПК України. У розумінні п. 1 ст. 6 Конвенції про захист прав людини і основоположних свобод термін “суд встановлений законом” поширюється не лише на правову основу створення чи законності існування суду, але й на положення щодо його компетенції та повноважень і на дотримання таким судом певних норм, які регулюють його діяльність (рішення Європейського суду з прав людини у справах: “Сокуренко і Стригун проти України” від 20 липня 2006 року та “Лавентс проти Латвії” від 7 листопада 2002 року). Повноваження судів першої та апеляційної інстанцій при вирішенні цивільних справ визначені Цивільним процесуальним кодексом України, у тому числі повноваження щодо вжиття заходів забезпечення позову. Відповідно до ч. 1 ст. 151 ЦПК України суд за заявою осіб, які беруть участь у справі, може вжити передбачені цим Кодексом заходи забезпечення позову. Перелік заходів забезпечення позову визначено в ст. 152 ЦПК України. Серед видів такого забезпечення ст. 152 ЦПК України не передбачає вжиття судом тимчасового обмеження особи у виїзді за межі України. Відповідно до ст. 33 Конституції України право кожного вільно залишати територію України може бути обмежене лише законом. Підстави для тимчасових обмежень у праві виїзду громадян України за кордон передбачені Законом України “Про порядок виїзду з України і в’їзду в Україну громадян України”. Стаття 6 цього закону передбачає, що при наявності зазначених у цій нормі підстав для тимчасових обмежень у праві виїзду громадян України за кордон, громадянину може бути тимчасово відмовлено у видачі паспорта чи вилучено або затримано паспорт. Таким чином, ураховуючи, що в Цивільному процесуальному кодексі України відсутня правова норма, яка б надавала суду повноваження в порядку, передбаченому ст. ст. 151-153 ЦПК України, застосувати такий захід забезпечення позову як тимчасове обмеження у виїзді за межі України у зв’язку з порушенням у суді цивільної справи, слід дійти висновку про те, що суди застосували зазначений спосіб забезпечення позову з порушенням норм Цивільного процесуального кодексу України виходячи за межі своїх процесуальних повноважень. Порушення судами зазначених вимог є порушенням принципу верховенства права, проголошеного Конституцією України, та вимог ст. 6 Конвенції про захист прав людини і основоположних свобод щодо вирішення справи судом, встановленим законом, оскільки ухвала про забезпечення позову прийнята судом поза межами його компетенції, тому в розумінні цих норм не можна визнати, що ухвала постановлена “судом, встановленим законом”. Відтак, ураховуючи те, що основним принципом судочинства, закріпленим Конституцією України, є законність і що відповідно до ст. 2 Закону України “Про судоустрій України” суд, здійснюючи правосуддя, на засадах верховенства права забезпечує захист гарантованих Конституцією України та законами України прав і свобод людини і громадянина, прав і законних інтересів суспільства і держави, при постановленні зазначених ухвал суди діяли всупереч нормам процесуального законодавства та поза межами своїх процесуальних повноважень, колегія суддів вважає, що відсутність законодавчого закріплення можливості касаційного оскарження таких ухвал не є перешкодою для їх перегляду в касаційному порядку, тому що заборона такого перегляду стосується ухвал, постановлених судом у межах своїх повноважень. Таким чином, оскільки ухвали щодо застосування способу забезпечення позову постановлені попередніми судовими інстанціями з перевищенням передбачених законом процесуальних повноважень, вони підлягають скасуванню. Керуючись ст. ст. 336, 342 ЦПК України, колегія суддів Верховного Суду України ухвалила: Касаційну скаргу ОСОБА_3, ОСОБА_4, ОСОБА_5 задовольнити частково. Ухвалу Придніпровського районного суду м. Черкас від 21 травня 2010 року та ухвалу апеляційного суду Черкаської області від 10 серпня 2010 року скасувати. Ухвала оскарженню не підлягає. Головуючий А.Г. Ярема Судді: Л.І. Григор’єва В.І. Гуменюк Я.М. Романюк Ю.Л. Сенін http://reyestr.court.gov.ua/Review/16062992

-

Определение ВСУ по этому вопросу можно посмотреть здесь: http://antiraid.com.ua/forum/index.php?showtopic=3240 И практики такой уже вполне достаточно: http://antiraid.com.ua/forum/index.php?showtopic=2703 http://antiraid.com.ua/forum/index.php?showtopic=2743 http://antiraid.com.ua/forum/index.php?showtopic=2700 http://antiraid.com.ua/forum/index.php?showtopic=2702 http://antiraid.com.ua/forum/index.php?showtopic=2701 http://antiraid.com.ua/forum/index.php?showtopic=2699 http://antiraid.com.ua/forum/index.php?showtopic=2698 http://antiraid.com.ua/forum/index.php?showtopic=2697 http://antiraid.com.ua/forum/index.php?showtopic=2696 http://antiraid.com.ua/forum/index.php?showtopic=2695 http://antiraid.com.ua/forum/index.php?showtopic=2694 http://antiraid.com.ua/forum/index.php?showtopic=2693 http://antiraid.com.ua/forum/index.php?showtopic=1379 http://antiraid.com.ua/forum/index.php?showtopic=702

-

Вы написали очень сумбурно. Постараюсь ответить на то, что я понял из Вашего вопроса. Я так понял, что предприятие таки получило средства. И в дальнейшем был оформлен договор ипотеки под этот кредит. В данном случае никаких нарушений нет даже если договор ипотеки был заключен позднее. В случае погашения кредита, банк обязан уведомить нотариуса о полном исполнении обязательств и соответственно нотариус снимет отягощение. Договор ипотеки должен заключаться нотариально, а вот поручительства не обязательно.

-

УХВАЛА ІМЕНЕМ УКРАЇНИ 14 вересня 2011 року м. Київ Колегія суддів судової палати у цивільних справах Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ у складі: Головуючого Луспеника Д.Д. суддів: Гулька Б.І., Журавель В.І., Сімоненко В.М., Червинської М.Є., розглянувши в судовому засіданні цивільну справу за позовом відкритого акціонерного товариства «Комерційний банк «Надра» до ОСОБА_3, ОСОБА_4 про стягнення заборгованості за кредитним договором за касаційною скаргою публічного акціонерного товариства «Комерційний банк «Надра» на рішення апеляційного суду Чернігівської області від 13 квітня 2011 року, - в с т а н о в и л а: У грудні 2010 року ВАТ комерційний банк «Надра» звернулось до суду з позовом до ОСОБА_3, ОСОБА_4 про стягнення заборгованості за кредитним договором. Посилались на те, що 16 серпня 2007 року між ВАТ КБ «Надра» та ОСОБА_3 був укладений кредитний договір, відповідно до якого відповідач отримав кредит в розмірі 15 000,00 гривень зі строком користування кредитом до 13 лютого 2009 року включно із сплатою 34 процентів річних за користування кредитними коштами. Зобов’язання ОСОБА_3 за кредитним договором були забезпечені договором поруки, укладеним 16 серпня 2007 року між ВАТ КБ «Надра» та ОСОБА_4 Відповідач ОСОБА_3 порушив умови кредитного договору, не сплачує банку щомісячно суми кредиту, проценти за користування кредитом, просили стягнути солідарно з відповідачів заборгованість за кредитним договором в розмірі 32538 грн. 09 коп., понесені судові витрати. Рішенням Новозаводського районного суду міста Чернігова від 14 лютого 2011 року позов задоволено, солідарно з ОСОБА_3, ОСОБА_4 на користь відкритого акціонерного товариства комерційного банку «Надра» стягнуто заборгованість за кредитним договором в розмірі 32538 грн. 09 коп. Стягнуто з відповідачів на користь позивача судовий збір в розмірі 325грн. 38 коп. – по 162 грн.69 коп. з кожного, 120 грн. 00 коп. витрат на інформаційно-технічне забезпечення розгляду справи – по 60,00 грн. з кожного. Стягнуто з ОСОБА_3 на користь відкритого акціонерного товариства комерційного банку «Надра» 270,00 грн. витрат за надане оголошення в пресі. Рішенням апеляційного суду Чернігівської області від 13 квітня 2011 року рішення суду першої інстанції скасовано в частині стягнення зі ОСОБА_4 в солідарному порядку заборгованості за кредитним договором в сумі 32538 грн. 09 коп. та в частині стягнення судових витрат. Відмовлено в задоволенні позовних вимог до ОСОБА_4 про стягнення заборгованості за кредитним договором, в іншій частині рішення залишене без змін. Стягнуто з відкритого акціонерного товариства комерційного банку «Надра» на користь ОСОБА_4 282 грн. 69 коп. у рахунок відшкодування понесених судових витрат за апеляційний розгляд справи. У касаційній скарзі представник позивача просить скасувати рішення апеляційного суду, залишити в силі рішення районного суду, посилаючись на неправильне застосування судом норм матеріального права та порушення норм процесуального права. Касаційна скарга задоволенню не підлягає з таких підстав. Судом установлено, що 16 серпня 2007 року між позивачем та відповідачем ОСОБА_3 був укладений кредитний договір, кредит наданий позичальнику строком до 13 лютого 2009 року. За виконання кредитного зобов’язання боржником поручилась відповідачка ОСОБА_4 Відповідно до п. 4.1 договору поруки, укладеному між сторонами, строк закінчення договору поруки визнано моментом повного погашення позичальником або поручителем заборгованості за кредитним договором. Відповідно до ч. 1 ст. 559 ЦК України порука припиняється з припиненням забезпеченого нею зобов’язання, а також у разі зміни зобов’язання без згоди поручителя, внаслідок чого збільшується обсяг його відповідальності. Частиною 4 ст. 559 ЦК встановлено, що порука припиняється після закінчення строку, встановленого в договорі поруки. У разі, якщо такий строк не встановлено, порука припиняється якщо кредитор протягом шести місяців від дня настання строку виконання зобов’язання не пред’явить вимогу до поручителя. Договором поруки, який укладений між позивачем та відповідачкою ОСОБА_4, передбачено, що строк договору поруки визначений повним погашенням заборгованості за кредитним договором. Відмовляючи в частині позову про стягнення боргу за кредитним договором з поручителя, апеляційний суд виходив із того, що умова договору поруки щодо припинення поруки повним погашенням кредитного зобов’язання не відповідає правилам ст. 252 ЦК України. Такий висновок апеляційного суду є правильним, оскільки умова договору про дію поруки до повного виконання позичальником зобов’язання перед кредитором або до повного виконання поручителем взятих на себе зобов’язань не може розглядатися як установлення строку дії поруки, оскільки це не відповідає вимогам ст. 252 ЦК України, згідно з якою строк визначається роками, місяцями, тижнями, днями або годинами. Термін визначається календарною датою або вказівкою на подію, яка має неминуче настати. Оскільки строк договору поруки не встановлено, а кредитор не пред’явив вимогу до поручителя протягом шести місяців від дня настання строку виконання кредитного зобов’язання – 13 лютого 2009 року, апеляційний суд правильно відмовив в задоволенні позову про стягнення боргу з поручителя. Керуючись ст. ст. 336, 337 ЦПК України, колегія суддів судової палати Вищого спеціалізованого суду України з розгляду цивільних та кримінальних справ, у х в а л и л а: Касаційну скаргу публічного акціонерного товариства «Комерційний банк «Надра» відхилити. Рішення апеляційного суду Чернігівської області від 13 квітня 2011 року залишити без змін. Ухвала оскарженню не підлягає. Головуючий Д.Д. Луспеник Судді: Б.І. Гулько В.І. Журавель В.М. Сімоненко М.Є. Червинська http://reyestr.court.gov.ua/Review/18396637

-

Справа № 22-ц-926/2011 Головуючий у I інстанції –Косач І.А. Категорія –цивільна Доповідач - Скрипка А. А. РІШЕННЯ ІМЕНЕМ УКРАЇНИ 13 квітня 2011 року АПЕЛЯЦІЙНИЙ СУД ЧЕРНІГІВСЬКОЇ ОБЛАСТІ у складі: головуючого - судді Скрипка А.А. суддів: Бобрової І.О., Шевченка В.М. при секретарі: Марченко О.О. за участю: ОСОБА_5, її представника ОСОБА_6 розглянувши у відкритому судовому засіданні в м. Чернігові цивільну справу за апеляційною скаргою ОСОБА_5 на рішення Новозаводського районного суду м.Чернігова від 14 лютого 2011 року у справі за позовом відкритого акціонерного товариства комерційний банк „Надра” до ОСОБА_7, ОСОБА_5 про стягнення заборгованості за кредитним договором, - в с т а н о в и в: В січні 2011 року відкрите акціонерне товариство комерційний банк "Надра" звернулось з позовом до ОСОБА_7, ОСОБА_5, в якому просило стягнути солідарно з відповідачів заборгованість по кредитному договору №89-05/ЕК/2007-980 в розмірі 32538,09 грн. та судові витрати. Свої позовні вимоги позивач мотивував тим, що ОСОБА_7 неналежним чином виконує свої зобов’язання по кредитному договору, у зв’язку з чим утворилась заборгованість, яку позивач і просить стягнути в солідарному порядку на свою користь з відповідачів , а також відшкодувати понесені по справі судові витрати. Оскаржуваним рішенням Новозаводського районного суду м. Чернігова від 14 лютого 2011 року позовні вимоги відкритого акціонерного товариства комерційний банк "Надра" задоволено. Стягнуто солідарно зі ОСОБА_7, ОСОБА_5 на користь відкритого акціонерного товариства комерційний банк "Надра" заборгованість за кредитним договором №89-05/ЕК/2007-980 в розмірі 32538,09 грн., судовий збір в розмірі 325,38 грн. - по 162,69 з кожного, 120 грн. витрат на інформаційно – технічне забезпечення розгляду справи - по 60,00 грн. з кожного. Стягнуто зі ОСОБА_7 на користь відкритого акціонерного товариства комерційний банк "Надра" 270 грн. витрат за надане оголошення в пресі. В апеляційній скарзі ОСОБА_5 просить оскаржуване рішення суду першої інстанції скасувати в частині стягнення з неї суми заборгованості , оскільки у вказаній частині рішення судом першої інстанції ухвалено без додержання норм матеріального та процесуального права . Апелянт просить у вказаній частині позовних вимог ухвалити нове рішення, яким відмовити в задоволенні позову щодо стягнення з неї суми заборгованості . Доводи апеляційної скарги зазначають , що договір поруки є припиненим в силу вимог ч.4 статті 559 Цивільного кодексу України, оскільки банк не пред’являв до апелянта жодних вимог як протягом шести місяців від дня настання строку виконання основного зобов’язання , так і протягом року від дня укладення договору поруки. Таким чином , апелянт зазначає, що кредитор пропустив строк пред’явлення вимоги до поручителя, який закінчився 13 серпня 2009 року. Також апелянт вказує на те, що жодних повідомлень про невиконання боржником зобов’язань за кредитним договором банком ОСОБА_5 не направлялись. За таких обставин ОСОБА_5 вважає, що договір поруки припинений . Відповідно до приписів ч. 2 статті 305 ЦПК України апеляційний суд вважає за можливе розглянути справу у відсутності представника позивача , належним чином повідомленого про час і місце розгляду справи, згідно повідомлення про вручення поштового відправлення та у відсутності відповідача ОСОБА_7, належним чином повідомленого про час і місце розгляду справи, згідно приписів ч. 1 статті 77 ЦПК України . Вислухавши суддю - доповідача, пояснення учасників судового розгляду, дослідивши матеріали справи , перевіривши доводи апеляційної скарги, апеляційний суд приходить до висновку, що апеляційна скарга на підставі положень ч.1, п. 4 статті 309 ЦПК України підлягає задоволенню, а рішення Новозаводського районного суду м. Чернігова від 14 лютого 2011 року, - скасуванню в частині стягнення зі ОСОБА_5 в солідарному порядку на користь відкритого акціонерного товариства комерційний банк '' Надра '' заборгованості за кредитним договором в сумі 32538 грн. 09 коп. та в частині стягнення зі ОСОБА_5 на користь відкритого акціонерного товариства комерційний банк '' Надра '' 162 грн. 69 коп. судового збору та 60 грн. витрат на інформаційно - технічне забезпечення розгляду справи. Апеляційний суд вважає за необхідне у вказаній частині позовних вимог ухвалити нове рішення , яким відмовити в задоволенні позовних вимог відкритого акціонерного товариства комерційний банк "Надра" до ОСОБА_5 про стягнення заборгованості за кредитним договором . В іншій частині рішення Новозаводського районного суду м. Чернігова від 14 лютого 2011року підлягає залишенню без змін. В ході судового розгляду даної справи встановлено та підтверджується її матеріалами , що 16 серпня 2007 року між відкритим акціонерним товариством комерційний банк "Надра" та ОСОБА_7 було укладено кредитний договір №89-05/ЕК/2007-980, згідно якого банк надав ОСОБА_7 кредит в сумі 15000 грн. строком по 13 лютого 2009 року включно зі сплатою за користування кредитом відсотків з розрахунку 34% річних ( а. с . 10 - 11). В забезпечення виконання взятих зобов’язань, що випливають з кредитного договору, 16 серпня 2007 року було укладено договір поруки між банком та ОСОБА_5 ( а. с. 14 -15) , відповідно до умов якого ОСОБА_5 , як поручитель, несе солідарну відповідальність перед кредитором за виконання умов кредитного договору. Відповідач ОСОБА_7 свої зобов’язання за кредитним договором виконує неналежним чином, що виражається в неповерненні кредиту в строк , передбачений умовами кредитного договору. а тому банк, відповідно до умов кредитного договору та договору поруки , звернувся з позовом про стягнення з відповідачів в солідарному порядку заборгованості за кредитним договором, розмір якої складає 32538,09 грн. Розглядаючи вимоги заявленого позову по суті , суд першої інстанції прийшов до висновку, що знайшов своє підтвердження факт порушення відповідачем ОСОБА_7 зобов’язань, передбачених умовами укладеного кредитного договору, тому сума заборгованості за кредитним договором підлягає стягненню в солідарному порядку зі ОСОБА_7 та поручителя ОСОБА_5 Проте, заслуговують на увагу доводи апеляційної скарги відносно того, що висновки суду першої інстанції щодо стягнення заборгованості за кредитним договором зі ОСОБА_5 не узгоджуються з нормами чинного законодавства, яке регулює спірні правовідносини. Апелянт вважає, що договір поруки від 16 серпня 2007 року є припиненим , тому станом на день винесення рішення суду не створював для ОСОБА_5 будь – яких обов’язків , в тому числі й повернення суми заборгованості по сплаті кредиту , відсотків та штрафних санкцій. Апеляційний суд вважає, що доводи апелянта базуються на приписах чинних норм матеріального права, які регулюють спірні правовідносини. Відповідно до ч.4 статті 559 Цивільного кодексу України порука припиняється після закінчення строку, встановленого в договорі поруки. У разі, якщо такий строк не встановлено, порука припиняється, якщо кредитор протягом шести місяців від дня настання строку виконання основного зобов’язання не пред’явить вимоги до поручителя. Якщо строк основного зобов’язання не встановлений або встановлений моментом пред’явлення вимоги, порука припиняється, якщо кредитор не пред’явить позову до поручителя протягом одного року від дня укладення договору поруки. Таким чином, договір поруки, укладений між позивачем та ОСОБА_5, є припиненим , оскільки позивач не пред’являв до ОСОБА_5 жодних вимог протягом шести місяців від дня настання строку виконання основного зобов’язання. Є невірним по суті висновок суду першої інстанції щодо солідарного стягнення заборгованості за кредитним договором з відповідачів , оскільки на час звернення до суду з даним позовом позивач пропустив строк пред’явлення вимоги до поручителя , який сплинув 13 серпня 2009 року . Зокрема, згідно п.4.1 договору поруки від 16 серпня 2007 року, укладеного між відкритим акціонерним товариством комерційний банк ’’ Надра ’’ та ОСОБА_5 ( а. с. 14 - 15), ’’ строк закінчення цього договору не вказується сторонами конкретно , так як він визначається моментом повного погашення позичальником та / або поручителем заборгованості по кредитному договору ’’. Апеляційний суд вважає, що така умова договору не може розглядатися як установлення строку дії поруки, оскільки це не відповідає вимогам статті 252 Цивільного кодексу України, згідно якої строк визначається роками, місяцями, тижнями, днями або годинами. Термін визначається календарною датою або вказівкою на подію, яка має неминуче настати. Цього в договорі поруки не встановлено. Відповідно до приписів ч.4 статті 559 Цивільного кодексу України у разі невстановлення в договорі поруки строку припинення поруки , вона припиняється, якщо кредитор протягом шести місяців від дня настання строку виконання основного зобов’язання не пред’явить вимоги до поручителя. В даному випадку строк виконання основного зобов’язання чітко визначено в п. п.1.3 п.1 кредитного договору - 13 лютого 2009 року ( а. с. 10 - 11). Позивачем як в суді першої інстанції, так і в апеляційному суді не представлено жодних доказів того, що протягом шести місяців від дня настання строку виконання зобов’язання, а саме у період з 13 лютого 2009 року по 13 серпня 2009 року поручителю ОСОБА_5 направлялися повідомлення про невиконання боржником ОСОБА_7 зобов’язань за кредитним договором. Враховуючи вищенаведене, апеляційний суд приходить до висновку , що рішення суду першої інстанції в оскаржуваній частині , зокрема, стягнення заборгованості за кредитним договором з поручителя ОСОБА_5 не може бути визнано таким, що відповідає нормам матеріального права, які регулюють спірні правовідносини . Тому рішення Новозаводського районного суду м. Чернігова від 14 лютого 2011 року підлягає скасуванню в частині стягнення зі ОСОБА_5 в солідарному порядку на користь відкритого акціонерного товариства комерційний банк '' Надра '' заборгованості за кредитним договором в сумі 32538 грн. 09 коп. та відповідно , і в частині стягнення зі ОСОБА_5 на користь відкритого акціонерного товариства комерційний банк '' Надра '' 162 грн. 69 коп. судового збору та 60 грн. витрат на інформаційно - технічне забезпечення розгляду справи. Апеляційний суд вважає за необхідне ухвалити в даній частині позовних вимог нове рішення, яким відмовити в задоволенні позовних вимог відкритого акціонерного товариства комерційний банк "Надра" до ОСОБА_5 про стягнення заборгованості за кредитним договором , виходячи з того, що в укладеному договорі поруки не встановлено строку припинення поруки, а тому порука припиняється , оскільки кредитор протягом шести місяців від дня настання строку виконання основного зобов’язання не пред’явив вимоги до поручителя. В іншій частині рішення Новозаводського районного суду м. Чернігова від 14 лютого 2011року підлягає залишенню без змін. Відповідно до приписів статті 88 ЦПК України , яка регламентує розподіл судових витрат між сторонами , з відкритого акціонерного товариства комерційний банк ’’ Надра ’’ на користь відповідачки ОСОБА_5 необхідно стягнути 282 грн.69 коп. в рахунок відшкодування понесених судових витрат за апеляційний розгляд справи - 120 грн. витрат на інформаційно-технічне забезпечення розгляду справи (а.с.155) + 162 грн. 69 коп. судового збору (а.с.156) = 282 грн. 69 коп. Керуючись статтями : 252; ч. 4 статті 559 Цивільного кодексу України , статтями : 88, 303, 304, 307; ч.1, п. 4 статті 309, 313, 314, 316, 317, 319 ЦПК України, апеляційний суд, - В И Р І Ш И В: Апеляційну скаргу ОСОБА_5 задовольнити . Рішення Новозаводського районного суду м. Чернігова від 14 лютого 2011 року скасувати в частині стягнення зі ОСОБА_5 в солідарному порядку на користь відкритого акціонерного товариства комерційний банк '' Надра '' заборгованості за кредитним договором в сумі 32538 грн. 09 коп. та в частині стягнення зі ОСОБА_5 на користь відкритого акціонерного товариства комерційний банк '' Надра '' 162 грн. 69 коп. судового збору та 60 грн. витрат на інформаційно - технічне забезпечення розгляду справи. Відмовити в задоволенні позовних вимог відкритого акціонерного товариства комерційний банк "Надра" до ОСОБА_5 про стягнення заборгованості за кредитним договором . В іншій частині рішення Новозаводського районного суду м. Чернігова від 14 лютого 2011року залишити без змін. Стягнути з відкритого акціонерного товариства комерційний банк '' Надра '' на користь ОСОБА_5 282 грн. 69 коп. в рахунок відшкодування понесених судових витрат за апеляційний розгляд справи. Рішення набирає законної сили з моменту його проголошення, але може бути оскаржено в касаційному порядку до Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ протягом двадцяти днів з дня набрання ним законної сили. Головуючий: Судді: http://reyestr.court.gov.ua/Review/15583964

-

Справа № 2-1473/11 РІШЕННЯ Іменем України 25 травня 2011 року Голосіївський районний суд м. Києва в складі: головуючого судді Новака А.В.,при секретарі Харенко А.А.,розглянувши у відкритому судовому засіданні в м. Києві цивільну справу за позовом ОСОБА_1 до Кредитної спілки «Українська кредитно-фінансова група» про стягнення заборгованості за договором вкладу,- в с т а н о в и в : позивач звернувся до суду із вказаним позовом посилаючись на те, що між ним та відповідачем 11 листопада 2008 року було укладено договір № КВ-2473 про залучення внеску(вкладу) члена кредитної спілки на депозитний рахунок (а.с. 8-9) . 10 березня 2009 року між нею та КС «Українська кредитно-фінансова група»було укладено договір № КВ-2561 про залучення внеску(вкладу) члена кредитної спілки на депозитний рахунок (а.с. 10-11) . Відповідно до договору № КВ-2473 про залучення внеску(вкладу) члена кредитної спілки на депозитний рахунок від 11.11.2008 року, позивачем було внесено, а відповідачем прийнято грошові кошти у розмірі 15000 гривень з отриманням процентів у розмірі 27.5% річних від загальної суми. Термін дії договору було встановлено на строк 11 грудня 2009 року. Відповідно до договору № КВ-2561 про залучення внеску(вкладу) члена кредитної спілки на депозитний рахунок від 10.03.2009 року, позивачем було внесено, а відповідачем прийнято грошові кошти у розмірі 13238 гривень 30 копійок з отриманням процентів у розмірі 28% річних від загальної суми. Термін дії договору було встановлено на строк 06 квітня 2010 року. Відповідач у встановлений Договорами строк не повернув грошові кошти, а тому позивач був змушений звернутись до суду із позовною заявою. В судовому засіданні представник позивача підтримав вимоги позовної заяви та просив суд ухвалити рішення, яким стягнути з відповідача на користь його довірителя борг за договором № КВ-2473 про залучення внеску(вкладу) члена кредитної спілки на депозитний рахунок від 11.11.2008 року у розмірі 15000 гривень, проценти за вкладом у розмірі 4464 гривень 14 копійок, пеню у розмірі 45264 гривні 96 копійок. Крім того, стягнути з відповідача на користь його довірителя борг за договором № КВ-2561 про залучення внеску(вкладу) члена кредитної спілки на депозитний рахунок від 10.03.2009 року у розмірі 13238 гривень 30 копійок, проценти за вкладом у розмірі 359 гривень, пеню у розмірі 2406 гривень 17 копійок, моральну шкоду у розмірі 10000 гривень та вирішити питання про розподіл судових витрат. Відповідач в судовому засіданні позов визнав частково. Заперечував проти стягнення моральної шкоди та зауважив, що в конкретному випадку не можливо застосувати до правовідносин сторін ЗУ «Про захист прав споживачів», а тому пред'явлення вимог про стягнення з відповідача пені є безпідставним. Заслухавши представників сторін, дослідивши і проаналізувавши докази, які містяться в матеріалах справи, суд на основі повно і всебічно з’ясованих обставин, на які сторони посилались як на підставу своїх вимог і заперечень, дійшов наступних висновків. Відповідно до ст. 526 ЦК України, зобов'язання має виконуватися належним чином відповідно до умов договору та вимог цього Кодексу, інших актів цивільного законодавства, а за відсутності таких умов та вимог –відповідно до звичаїв ділового обороту або інших вимог, що звичайно ставляться. Відповідно до ст. 530 ЦК України, якщо у зобов’язанні встановлений строк (термін) його виконання, то воно підлягає виконанню у цей строк (термін). Відповідно до ч. 3 ст. 549 ЦК України, пенею є неустойка, що обчислюється у відсотках від суми несвоєчасно виконаного грошового зобовязання за кожен день прострочення виконання. Відповідно до ст. 629 ЦК України, договір є обов’язковим для виконання сторонами. З матеріалів договорів № КВ-2473 про залучення внеску(вкладу) члена кредитної спілки на депозитний рахунок від 11.11.2008 року, № КВ-2561 про залучення внеску(вкладу) члена кредитної спілки на депозитний рахунок від 10.03.2009 року вбачається, що сторони несуть відповідальність за порушення умов Договору згідно чинного законодавства України. Відповідно до ч. 5 ст. 10 ЗУ «Про захист прав споживачів», у разі коли виконавець не може виконати(прострочує виконання) роботу(надання послуги) згідно з договором, за кожний день (кожну годину, якщо тривалість виконання визначена у годинах) прострочення споживачеві сплачується пеня у розмірі трьох відсотків вартості роботи(послуги), якщо інше не передбачено законодавством. В конкретному випадку, суд вважає вірним застосувати до правовідносин, що виникли між сторонами, в частині нарахування пені, норми ЗУ «Про захист прав споживачів». Відповідно до ч. 1 ст. 1167 ЦК України, моральна шкода, завдана фізичній особі неправомірними діями, відшкодовується особою, яка її завдала, за наявності її вини, а тому вирішуючи позов в частині вимог, щодо відшкодування моральної шкоди, суд вважає, що ці вимоги не підлягають задоволенню, оскільки в судовому засіданні факту спричинення моральної шкоди встановлено не було. За таких обставин, на основі повно і всебічно з’ясованих обставин, на які посилались сторони, як на підставу своїх вимог і заперечень, підтверджених доказами, дослідженими в судовому засіданні, встановивши правовідносини, які випливають із встановлених обставин та правові норми, які підлягають застосуванню до цих правовідносин, суд дійшов висновку про необхідність задоволення позову частково. Згідно ст. 88 ЦПК України, стороні, на користь якої ухвалено рішення, суд присуджує з другої сторони понесені нею і документально підтверджені витрати. Керуючись ст.ст. 212-215, 223, 294-296 ЦПК України,суд,- в и р і ш и в : Позов задовольнити частково. Стягнути з Кредитної спілки «Українська кредитно-фінансова група»на користь ОСОБА_1 суму внеску у розмірі 28238(двадцять вісім тисяч двісті тридцять вісім) гривень 30 копійок, проценти нараховані на внески у розмірі 4823(чотири тисячі вісімсот двадцять три) гривні 14 копійок, пеню у розмірі 47671(сорок сім тисяч шістсот сімдесят одну) гривню 13 копійок, витрати на інформаційно-технічне забезпечення розгляду справи у розмірі 120 (сто двадцять) гривень, а всього 80852(вісімдесят тисяч вісімдесят п'ятдесят дві) гривні 57 копійок. Стягнути з Кредитної спілки «Українська кредитно-фінансова група»на користь держави 807(вісімсот сім) гривень 33 копійки судового збору. В задоволенні решти позовних вимог відмовити. Рішення може бути оскаржене протягом десяти днів з дня його проголошення, а рішення яке було ухвалено без участі особи, яка її оскаржує протягом десяти днів з дня отримання копії рішення. Апеляційна скарга подається до Апеляційного суду м. Києва через Голосіївський районний суд м. Києва. Суддя А.Новак http://www.reyestr.court.gov.ua/Review/16395466

-

Отменить документ на основании которого открыто исполнительное производство. Производство всего лишь остановлено, а не прекращено.

-

СУД ПОДАЛ ИСК Об ОБРАЩЕНИИ ВЗЫСКАНИЯ НА ОБЪЕКТ ИПОТЕКИ

topic ответил на Yuriy 19 автора ANTIRAID в Юридична консультація - чати з юристом

Зачем, пусть ДВС с Вас в доллар и взыскивает -

проиграна апелляция

topic ответил на rud9489 автора ANTIRAID в Юридична консультація - чати з юристом

Если Вы серьезно, подавайте заявление о преступлении со стороны Президента - незаконное вмешательство в деятельность суда - ст. 376 УК Украины. Только вначале сделайте копию записи судебного процесса. Ее также можно отправить в Совет Европы, ООН, Европейский суд по правам человека и Гаагский трибунал. -

Если Вам нечем заняться, напишите заявление в ГоловКРУ и казначейство о нарушении бюджетной дисциплины и умышленного не исполнения решения суда, а кассацию подать стоит, указав, что апелляция не обратила внимание от кого пришли средства. Средства при этом необходимо вернуть лицу которое прислало 20 грн., как ошибочно перечисленные. Эти документы и приложите к кассации.

-

Иск нужно подавать по месту регистрации ответчика. Получите решение, исполнительная служба арестует счета этой фирмы и тогда, если конечно там будут эти деньги, они Вам их вернут. Направьте еще дополнительно письма в обслуживающий эту фирму банк с указанием, что Вы просите заблокировать эту сумму так как она перечислена ошибочно и по Вашей информации фирма занимается отмыванием средств полученных преступным путем. Аналогичное заявление и копию обращения в банк направьте в Госфинмониторинг. Они обязаны сразу же прекратить движения по счетам этой компании до выяснения обстоятельств. Также направьте заявление в прокуратуру. Думаю, должно будет помочь.Удачи.

-

Просто письменно обратитесь в банк с просьбой предоставить копии необходимых Вам документов. Письмо изложите так, что якобы документы находятся на ответственном хранении у них. К тому же, для этого также нужен соответствующий договор, копию которого также попросите.

-

Помогите со ссылками на "оману", "Шахрайство"

topic ответил на Rimusato автора ANTIRAID в Юридична консультація - чати з юристом

Гражданский кодекс, статьи: 227, 230. -

Приват предлагает не платить штрафа при погашении тела кредита

topic ответил на Zloy автора ANTIRAID в Юридична консультація - чати з юристом

Без предварительного подписания допсоглашения о порядке зачисления средств с сегодняшнего числа и списании всей задолженности по пене и штрафам на конкретное число платить этому банку не советую. Большая вероятность, что в дальнейшем могут обмануть. Данное требование оформите письменно. Напишите, что согласны с предложением в случае предварительного подписания соответствующего допсоглашения и попросите указать время и место куда Вам можно подъехать, а также попросите предварительно прислать Вам допсоглашение или указать время и место где Вы со своим юристом можете с ним ознакомится. -

Дозвіл органу опіки та піклування на продаж будинку

topic ответил на mif автора ANTIRAID в Юридична консультація - чати з юристом

Обратитесь непосредственно в органы опеки и они Вам подскажут, какие документы необходимо будет предоставить.