doroshal

-

Число публикаций

604 -

Регистрация

-

Последнее посещение

-

Days Won

18

Тип контента

Профили

Форумы

Календарь

Весь контент пользователя doroshal

-

Помогите!!!

topic ответил на Angel12 автора doroshal в Антиколеторські послуги, допомога позичальникам, повернення депозитів

Не бійтесь ДВС. Прихват ,в більшості випадків не хоче ,щоб ДВС здійснювала продаж,а робить це сам,шляхом відібрання авто на власну стоянку за яку нараховує позичальнику не малі гроші. Чому не треба боятися ДВС ? З ними можна "домовитись". Як правило (в Чернівцях більше половини авто,які їздять викуплені у банків таким шляхом)) авто розбирається десь в гаражі : знімаються сидіння,відкручуються фари,капот,двері . І в такому стані авто на лафеті передається ДВС і оцінщику. Така машина оцінюється в 10000 грн. ,та викупається вашими друзями на торгах .Виконавче провадження закривається . Потім авто збирається та ви їздити на "чистій"машині за генеральним дорученням. Правда борг на вас лишається!Причому все законно. Хіба капот ,або двері не можуть зніматись для ремонту або покраски з авто? Прихват знає про це ,тому завжди висуває незаконні позовні вимоги :передати йому авто в заклад ,шляхом здійснення від імені власника авто продажу і укладання договору. -

Помогите!!!

topic ответил на Angel12 автора doroshal в Антиколеторські послуги, допомога позичальникам, повернення депозитів

Шановна Angel12 ! Вам правильно тут на форумі підсказують ,що вам треба залучити до справи юриста. Вибачте,але та касаційна скарга нікуди не годиться. Зверніть увагу,що касаційна скарга не подається через апеляційний суд ... !Рішення суду першої інстанції справедливе,но слабеньке . Рішення апеляційного суду ,можна скасувати ,якщо ВССУ прийме до розгляду,оскільки по кредитним правовіносинам вони не хотять розглядати ,та відмовляють в розгляді касаційних скарг за безпідставністю. Позова Прихватбанка стандартні ,я по своїм клієнтам пишу приблизно такі заперечення на ці позова (можливо це вам допоможе написати касацію) та іншим ,хто бориться з банківським рекетом: ДО ШЕВЧЕНКІВСЬКОГО РАЙОННОГО СУДУ М.ЧЕРНІВЦІ По справі № 2- /2012 Ш……. Л..... П...... (Відповідач) Конт.тел.050586… представник відповідача:Дорошенко Олександр олександрович м.Чернівці...... Особи ,що беруть участь у справі: Публічне акціонерне товариство комерційний банк «Приватбанк» (Позивач) 49094м.Дніпропетровськ, вул.Наб.Перемоги,буд.50 Код.ЄДРПОУ 14360570 Рах.№64993919400001 МФО305299 Пальчиков Сергій Сергійович (представник Позивача) 58005 ,м.Чернівці,вул.стасюка,14-а ЗАПЕРЕЧЕННЯ на позовну заяву ПАТ КБ «Приватбанк» до Ш…… Л.П. про звернення стягнення У провадженні Шевченківського районного суду м. Чернівці знаходиться цивільна справа за позовом ПАТ КБ «ПриватБанк» до Ш…… Л..... П..... , надалі по тексту – Відповідач про звернення стягнення. Відповідно до ст.128 ЦПК України після отримання копії ухвали про відкриття провадження у справі Відповідач має право до попереднього судового засідання, або до розгляду справи по суті подати суду письмові заперечення проти позову. Дана справа по суті не розглядалась, тому я, як Відповідач по справі, вважаю за необхідність подати свої заперечення проти позовної заяви, оскільки дана вимога Позивача є незаконною ,необґрунтованою,недоведеною та безпідставною з наступних підстав: Звернувшись з позовом до Відповідача про звернення стягнення Позивач абсолютно не надав до нього документів ,доказів на які посилається . Якщо придивитись до позову ,то можна побачити ,що він складений та підписаний представником ПАТ КБ «Приватбанк» за довіреністю Пальчиковим С.С. До позову додана довіреність №3669 від 15.09.2010 року,посвідчена секретарем правління банку Єрикаловой І.О.(невідомо чи мала право підписувати ця особа довіреності від імені банку!). В даній довіреності зазначено: «Довіреність видана без права передоручення безстроково ,а її дія припиняється у разі : А)настання однієї з передбачених законодавством умов припинення представництва; Б)припинення трудових правовідносин між представником і ПАТ «Приватбанк» В)зміна посади представника Виходячи з вищенаведеного ,можна зробити висновок ,що довіреність дійсна за наявності доказів того ,що представник ПАТ «Приватбанк» Пальчиков С.С. не змінив посаду та знаходиться у трудових правовідносинах з довірителем. Таких доказів до позову не надано. А тому невідомо,чи мав право Пальчиков С.С. звертатись від імені банку з цим позовом до суду. Позивач ,звернувшись до суду з позовними вимогами передати в заклад ПАТ КБ «Приватбанк» шляхом вилучення належного Відповідачу майна на праві власності-автомобіля та в рахунок ,нібито існуючої заборгованості за кредитним договором № CVHMAA 000000.....від .....2006 року просить звернути стягнення на предмет застави ,цей автомобіль ,шляхом продажу вказаного автомобіля ПАТ «Приватбанк» з укладанням від імені відповідача договору купівлі –продажу будь-яким способом з іншою особою –покупцем ,зі зняттям вказаного автомобіля з обліку в органах ДАЇ України, а також наданням ПАТ КБ «Приватбанк» всіх повноважень ,необхідних для здійснення продажу. Відповідач хоче звернути увагу суду на те,що такими позовними вимогами порушуються норми Конституції України. Заявлені Позивачем вимоги про одночасне передання в заклад (що, причому, не було обумовлено договором та договором застави ,які були підписані сторонами!!!) Позивачу майна ,що належить на праві власності Відповідачу , та звернення стягнення на майно ,що належить на праві власності Відповідачу ,суперечать вимогам ч.1ст.61 Конституції України та ч.3.ст.509 ЦК України ,згідно з якими ніхто не може бути двічі притягнений до юридичної відповідальності одного виду за одне й те саме правопорушення ,а зобов,язання має ґрунтуватись на засадах добросовісності ,розумності та справедливості. Тому Позивач повинен був зробити вибір між позовними вимогами або взагалі не висувати такі незаконні позовні вимоги. До того, навіть статтею 16ЦК України і не передбачено такого засобу захисту цивільного права! Крім того,передання майна в заклад обумовлюється договором ,а не рішенням суду .Даним договором ,що був укладений між сторонами не передбачено передання майна Відповідача в заклад . Крім того ,незаконною є і друга вимога позивача з наступних підстав: фактично Позивач такими позовними вимогами просить суд ,щоб той йому надав незаконно «доручення» діяти від імені Відповідача ,забувши ,що Главою17 ЦК України регулюється поняття та підстави для здійснення представництва. Причому ст..237 ч.3 ЦК України зазначено ,що представництво виникає на підставі договору ,закону ,акту органу юридичної особи та з інших підстав ,встановлених актами цивільного законодавства. Так от, жодним нормативним актом цивільного законодавства України, жодним Законом України ,договором не передбачено надання представництва(виникнення представництва) за рішенням суду!!! Більше того, звернення стягнення на рухоме майно ,що є предметом застави ,регулюється нормами Закону України «Про забезпечення вимог кредиторів та реєстрацію обтяжень» Відповідно ,до ст..24 зазначеного Закону звернення стягнення на предмет забезпечувального обтяження здійснюється на підставі рішення суду в порядку згідно з цим Законом. Використання позасудових способів звернення стягнення на предмет забезпечувального обтяження не позбавляє права боржника ,обтяжувала або третіх осіб звернутися до суду.Обтяжувач який ініціює звернення стягнення на предмет забезпечувального обтяження ,зобов,язаний до початку процедури звернення стягнення зареєструвати в Державному реєстрі відомості про звернення стягнення на предмет обтяження. Позивач до початку процедури звернення стягнення на предмет забезпечувального обтяження не зареєстрував в Державному реєстрі відомості про звернення стягнення на предмет обтяження. Окрім того,відповідно до ст..25 Закону України «Про забезпечення вимог кредиторів та реєстрацію обтяжень»,обтяжувач ,який звертається до суду з вимогою звернути стягнення на предмет забезпечувального обтяження ,зобов,язаний до моменту подання відповідного позову до суду письмово повідомити всіх обтяжувачів ,на користь яких встановлено зареєстроване обтяження цього ж рухомого майна ,про початок судового провадження у справі про звернення стягнення на предмет забезпечувального обтяження. Крім того , звертатись з такими позовними вимогами до суду Позивач і не міг з наступних підстав: Частиною 1 ст. 584 ЦК України, передбачено, що у договорі застави визначаються суть, розмір і строк виконання зобов'язання, забезпеченого заставою, подається опис предмета застави, а також визначаються інші умови, погоджені сторонами договору. Відповідно до ст. 20 Закону України «Про заставу», заставодержатель набуває право звернення стягнення на предмет застави в разі, якщо в момент настання терміну виконання зобов'язання, забезпеченого заставою, воно не буде виконано, якщо інше не передбачено законом чи договором. Відповідно до ст. 590 ЦК України заставодержатель набуває право звернення стягнення на предмет застави в разі, коли зобов’язання не буде виконано у встановлений строк (термін), якщо інше не встановлено договором або законом. Статею 530 ЦК України зазначено ,якщо у зобов,язанні встановлений строк (термін) його виконання ,то воно підлягає виконанню у цей строк(термін).Якщо строк (термін) виконання боржником обов’язку не встановлений або визначений моментом пред’явлення вимоги ,кредитор має право вимагати його виконання у будь-який час. Боржник повинен виконати такий обов’язок у семиденний строк від дня пред’явлення вимоги ,якщо обов’язок негайного виконання не випливає із договору або актів цивільного законодавства. Договором застави та кредитним договором був обумовлений строк (термін) виконання зобов,язання ,а саме п.1.1 з 4.08.2006року по 3.08.2009року.Іншими пунктами договору та договору застави визначений термін до повного виконання зобов’язання. Позивач з 3.08.2009року вимог до Відповідача не пред’являв про наявність заборгованості. Також ,з 3.08.2009року Позивач не звертався до Відповідача з вимогами про погашення заборгованості. Відповідно до ст..613ч.1 ЦК України кредитор вважається таким ,що прострочив,якщо він відмовився прийняти належне виконання ,запропоноване боржником ,або не вчинив дій,що встановлені договором,актами цивільного законодавства чи випливають із суті зобов’язання або звичаїв ділового обороту ,до вчинення яких боржник не міг виконати свого обов’язку . Крім того,ст..257 ЦК України визначена загальна позовна давність у три роки. А по стягненню неустойки(пені) ,про наявність якої також Позивач заявляє ,застосовується відповідно до ст..258 ЦК України спеціальна позовна давність в один рік. От ,же позовні вимоги з якими звернувся до суду Позивач є незаконними. Крім того,Відповідач вважає таке звернення є за передчасним ,ат же Позивач не довів ,чи існує заборгованість насправді. Так ,звертаючись з позовом до Відповідача про звернення стягнення Позивач заявляє , що ,нібито, існує заборгованість станом на 15.11.2011року в сумі 50568,19 грн. ,що за курсом НБУ до долара складає суму 6335,04 дол.США,яка складається з наступного: -2669 дол.США-заборгованість за кредитом -2224-дол.США –заборгованість по процентам -19,67 дол.США – заборгованість по комісії -1421,79 дол.США- пеня Причому Позивач заявляє , що він ,нібито, виконав своє зобов’язання та надав кредитні кошти,а Відповідач отримав готівкові кошти в іноземній валюті в касі банку у розмірі 9940 дол.США . Та, до позовної заяви Позивач надає свої розрахунки заборгованості в доларах США (нарахування погашення боргу, відсотків та пені в іноземній валюті ) за весь період з моменту укладання договору. Відповідно до ч.1 ст.60 ЦПК України кожна сторона зобов’язана довести ті обставини, на які вона посилається як на підставу своїх вимог і заперечень. Відповідно до ст.58 ЦПК України належними є докази, які містять інформацію щодо предмета доказування. Звертаючись до суду з вимогою про звернення стягнення на належне Відповідачу майно , Позивач в своїй позовній заяві стверджує, що надав Відповідачу кредит у розмірі 9940дол. США, та що виконав свої зобов’язання у повному обсязі. Проте, Позивач не підкріплює дані твердження ніякими первинними документами (платіжними ордерами, меморіальними ордерами, касовими документами, копіями з Журналів ордерів, тощо), що можуть підтвердити факт отримання Відповідачем ,як говорить Позивач,готівкових доларів США в касі банку. Позивач абсолютно не довів ті обставини, на які посилається як на підставу своїх позовних вимог! В свою чергу, Відповідач запевняє суд, що їй не було надано кредитні кошти в такому обсязі та такій валюті згідно договірної домовленості, як запевняє Позивач ,а розрахунки які надає є неправдивими та не відповідають бухгалтерському обліку в банках України. Більш того, самі розрахунки, які надав Позивач, можуть ввести суд в оману. Якщо придивитись до розрахунків, то можна побачити, що такі розрахунки взагалі не відповідають законодавству України, бухгалтерському обліку України. Наприклад, розрахунки пені та штрафу (неустойки) Позивач проводить в іноземній валюті – доларах США, що заборонено законодавством України (пеня нараховується тільки в гривнях). Крім того, в своїй позовній заяві Позивач просить стягнути пеню за два роки, з моменту, коли виникла заборгованість. Але, відповідно до ст. 258 ЦК України для таких стягнень (штраф, пеня) застосовується спеціальна позовна давність в один рік. Таким чином, Позивач здійснює спробу ввести суд в оману щодо реальної суми заборгованості, не надаючи достовірні, або надаючи недостовірні розрахунки, докази, факти. Більше того, Позивач приховує той факт, що вираження зобов’язань в іноземній валюті в кредитному договорі протирічить валютному законодавству України. Та те,що відповідно до умов кредитного договору він не міг надати кредитні кошти в іноземній валюті та не надав їх . Взагалі, у ст.5 Закону України «Про бухгалтерський облік і фінансову звітність в Україні» зазначено, що всі підприємства України ведуть бухгалтерський облік в національній валюті – гривні. А пунктом 2.2.1 Постанови НБУ №566 від 30.12.98 року «Про затвердження Положення про організацію бухгалтерського обліку та звітності в банках України» зазначається слідуюче: «Банки ведуть бухгалтерський облік і складають фінансову звітність у валюті України. Операції в іноземній валюті відображаються в бухгалтерському обліку і фінансовій звітності у валюті України з перерахуванням її за офіційним валютним курсом, установленим Національним банком України на дату здійснення операції або складання звітності» Також Постановою НБУ №255 «Правила обліку доходів і витрат банків України» п.1.8 зазначено, що доходи і витрати (нараховані, отримані, сплачені) в іноземній валюті відображаються за рахунками класів 6 і 7 у національній валюті за офіційними курсами гривні до іноземних валют на дату їх визнання. Таким чином весь внутрішній бухгалтерський облік банк проводить тільки в національній валюті України, відповідно до чого звітує перед податковими органами, НБУ, та іншими, також бухгалтерські проводки (як видача кредитних коштів так і платежі з погашення боргу) зазначаються тільки в гривнях по курсу НБУ на момент здійснення такого платежу! Відповідно до внутрішніх бухгалтерських проводок банку, Відповідачу було видано гривні по курсу НБУ на день отримання кредитних коштів. Але ж ніяк не долари! Отже, таблиці, що підготовленні працівниками Банку щодо наявності грошового зобов’язання за відсотками та пенею, є лише відображенням односторонніх арифметичних розрахунків стягувача та не може відображати правових підстав для стягнення відповідних сум, та слугувати доказом безспірності розміру грошових вимог Банку (Позивача)! Більше того, на підтвердження наведених фактів, Відповідач хоче навести ще те, що Позивач і не міг здійснити надання кредитних коштів в іноземній валюті –доларах США. В інакшому випадку ним було б порушено законодавство України з наступних підстав: Згідно ст. 13 ЦК України, цивільні права за договором здійснюються особою у межах, наданих актами цивільного законодавства. Кредитний договір повинен укладатися в порядку, визначеному Законом, а його умови повинні відповідати, як загальним вимогам, встановленими ст. ст. 3, 6, 13, 192, 203, 215, 227, 533, 627 ЦК України, так і вимогам спеціального законодавства, зокрема Закону України «Про захист прав споживачів», Декрету Кабінету Міністрів «Про систему валютного регулювання і валютного контролю». Відповідно до ст.ст. 6, 627 ЦК України, сторони є вільними в укладенні договору, виборі контрагента та визначенні умов договору з урахуванням вимог цього Кодексу, інших актів цивільного законодавства, звичаїв ділового обороту, вимог розумності та справедливості. Відповідно до ст. 55 Закону України «Про банки і банківську діяльність» – відносини банку з клієнтом регулюються законодавством України, нормативно - правовими актами Національного банку України та угодами (договором) між клієнтом та банком. Згідно ст. 2 Закону України «Про банки і банківську діяльність», банк - це юридична особа, яка має виключне право на підставі ліцензії Національного банку України здійснювати у сукупності такі операції: залучення у вклади грошових коштів фізичних і юридичних осіб та розміщення зазначених коштів від свого імені, на власних умовах та на власний ризик, відкриття і ведення банківських рахунків фізичних та юридичних осіб. У відповідності до ст.ст. 2, 5 Закону України «Про фінансові послуги та державне регулювання ринку фінансових послуг», банк є кредитною установою, яка має виключне право на підставі відповідної ліцензії надавати фінансові кредити. Таким чином, при наданні кредиту банк діє. як професійний учасник на ринку фінансових послуг, і саме банк розробляє зміст кредитного договору і пропонує його клієнтові, а тому саме на банку лежить основний обов’язок по забезпеченню дотримання законності. При визначенні змісту кредитного договору Банк не повинен підміняти принцип свободи договору принципом вседозволеності. Єдиним законним платіжним засобом в Україні є гривня. Статтею 99 Конституції України визначено, що грошовою одиницею України є гривня. Цивільний Кодекс України у ст.192 визначає, що законним платіжним засобом, обов’язковим до приймання за номінальною вартістю на всій території України, є грошова одиниця України – гривня. Відповідно до ст. 524 ЦК України зобов’язання між особами –резидентами України повинні бути виражені виключно в грошовій одиниці України – гривні. Згідно ст. 3 Декрету КМУ «Про систему валютного регулювання та валютного контролю» – валюта України являється єдиним законним засобом платежу на території України між особами –резидентами України. Згідно ст. 35 Закону України «Про національний банк України» – гривня (банкноти і монети), як національна валюта, є єдиним законним платіжним засобом на території України . Згідно ч 3.3 ст. 3 Закону України «Про платіжні системи і перекази коштів в Україні» – гривня, як грошова одиниця України (національна валюта) є єдиним законним засобом платежу в Україні. Згідно ч 1ст. 533 ЦК України –грошове зобов’язання повинно бути виконано в гривні. Крім того, «Правилами використання готівкової іноземної валюти на території України «,затвердженими Постановою Правління НБУ №119 від.26.03.1998р. не передбачено використання іноземної валюти на території України для видачі кредиту ,повернення кредиту , оплати відсотків та послуг банку. Таким чином, законодавством України не передбачено надання позичальникам –резидентам на території України, для споживчих цілей (для розрахунків між резидентами України) кредитних коштів в іноземній валюті. Більш того, статтею 162 КУпАП передбачено адміністративну відповідальність з накладенням штрафу та конфіскацією валютних цінностей в дохід держави. У пункті 14 Постанови Пленуму Верховного Суду України від 18.12.2009 № 14 «Про судове рішення у цивільній справі» зазначено, що згідно з частиною першою статті 192 ЦК законним платіжним засобом, обов'язковим до приймання за номінальною вартістю на всій території України, є грошова одиниця України – гривня. Суд має право ухвалити рішення про стягнення грошової суми в іноземній валюті з правовідносин, які виникли при здійсненні валютних операцій, у випадках і в порядку, встановлених законом (частина друга статті 192 ЦК, частина третя статті 533 ЦК України; Декрет Кабінету Міністрів України від 19 лютого 1993 року N 15-93 «Про систему валютного регулювання і валютного контролю»). Законодавством України встановлений обов’язок щодо вираження договірного зобов’язання у гривні. Ст. 524 ЦК України вимагає визначення договірного зобов’язання у гривні. Сторони за договором можуть визначити грошовий еквівалент зобов'язання в іноземній валюті. Таким чином дана норма стосується вираження зобов’язання в іноземній валюті лише у якості еквівалента і не стосується розрахунків за договором. Грошове зобов'язання, як кредитора, так і позичальника у кредитному договорі не виражене у грошовій одиниці України – гривні, отже, у такому договорі не може бути визначений грошовий еквівалент зобов'язання в іноземній валюті. Право виражати зобов’язання в іноземній валюті надається лише у випадку, коли сторона договору займається зовнішньоекономічною діяльністю та має відповідні дозволи і ліцензії. Оскільки зобов’язання сторін по кредитному договору є грошовими, ціна договору є його істотною вимогою; порушення закону в цій частині призводить до недійсності договору. Іноземна валюта в Україні з точки зору права не є «грошовими коштами» і її використання може відбуватися лише у випадках і в порядку, встановлених законом. Згідно ст. 92 Конституції України, виключно законами України встановлюються Державний бюджет України і бюджетна система України; система оподаткування, податки і збори; засади створення і функціонування фінансового, грошового, кредитного та інвестиційного ринків; статус національної валюти, а також статус іноземних валют на території України; порядок утворення і погашення державного внутрішнього і зовнішнього боргу; порядок випуску та обігу державних цінних паперів, їх види і типи;Оскільки національна валюта є невід’ємною ознакою суверенітету держави, стосовно іноземної валюти на території України застосовується принцип публічного права – «дозволено лише те, що прямо передбачено законом». Згідно ст. 192 ЦК України іноземна валюта може використовуватися в Україні у випадках і в порядку, встановлених законом. Відповідно до ч 3 ст. 533 ЦК України використання іноземної валюти, а також платіжних документів в іноземній валюті при здійсненні розрахунків на території України за зобов’язаннями допускається у випадках, порядку та на умовах, встановлених законом. Оскільки єдиним законним платіжним засобом в Україні є гривня, іноземна валюта на території Україні, за загальним правилом, не володіє ознакою платіжного засобу, тобто вона в розумінні законодавства не є грошима. Іноземна валюта відноситься до речей, виражених родовими ознаками, використання яких обмежене законом. Поняття «грошові кошти» включає в себе іноземну валюту лише у випадках, коли вона може виступати у якості платіжного засобу, наприклад при оплаті зовнішньоекономічних контрактів чи при придбанні товарів у магазинах безмитної торгівлі. Таким чином, статус іноземної валюти, випадки, порядок та умови її використання іноземної валюти повинні визначатися виключно законом. Відповідно до ч. 3 ст. 533 ЦК України використання іноземної валюти, а також платіжних документів в іноземній валюті при здійсненні розрахунків на території України за зобов’язаннями допускається у випадках, порядку та на умовах, встановлених законом. В той же час, ні один закон чи інший акт законодавства не передбачає права банку-резидента надавати резиденту споживчі кредити в іноземній валюті, яка володіє в Україні ознакою засобу платежу. На сьогоднішній день чинне законодавство України однозначно забороняє надання споживчих кредитів в іноземній валюті. Чинне законодавство встановлює лише умови і порядок використання іноземної валюти при наданні кредитів лише резидентом – нерезиденту і нерезидентом – резиденту, а саме Положення про порядок отримання резидентами кредитів, позик в іноземній валюті від нерезидентів і надання резидентами позик в іноземній валюті нерезидентам, затверджене Постановою НБУ № 270 від 17.06.2004 року. Саме цих випадків і стосується п. «в» ч. 4 ст. 5 Декрету КМУ, який передбачає надання і одержання резидентами кредитів в іноземній валюті, якщо терміни і суми таких кредитів перевищують встановлені законодавством межі. Ч 6 Прикінцевих положень Закону України «Про внесення змін до деяких законів України з метою подолання негативних наслідків фінансової кризи», передбачено, що фінансові установи мають право надавати кредити, позики в іноземній валюті фізичним особам – резидентам і нерезидентам, які не займаються підприємницькою діяльністю, тільки для оплати послуг нерезидентам за лікування та навчання за кордоном. У той же час, цим законом не зупинено і не скасовано жодної норми законодавства. Це пояснюється тим, що жодним нормативно-правовим актом не передбачена можливість надання банком-резидентом кредитів у іноземні валюті іншому резиденту для розрахунків на території України. Таким чином, надання резиденту кредитів у іноземні валюті для розрахунків на території України є незаконним. Використання іноземної валюти у якості засобу платежу можливе лише за наявності індивідуальної ліцензії Національного банку України. Режим здійснення валютних операцій на території України, загальні принципи валютного регулювання, повноваження державних органів і функції банків та інших фінансових установ України в регулюванні валютних операцій, права та обов'язки суб'єктів валютних відносин, порядок здійснення валютного контролю, відповідальність за порушення валютного законодавства передбачені Декретом КМУ «Про систему валютного регулювання і валютного контролю», який з урахуванням ст.4, 192 ЦК України є єдиним нормативно-правовим актом, який має силу закону і застосовується у регулюванні правовідносини у валютній сфері. Відповідно до п. 2 ст. 1 Декрету КМУ №15-93, під валютними операціями розуміються операції, пов'язані з переходом права власності на валютні цінності, за винятком операцій, що здійснюються між резидентами у валюті України; операції, пов'язані з використанням валютних цінностей в міжнародному обігу як засобу платежу, з передаванням заборгованостей та інших зобов'язань, предметом яких є валютні цінності; операції, пов'язані з ввезенням, переказуванням і пересиланням на територію України та вивезенням, переказуванням і пересиланням за її межі валютних цінностей. Пункт 2 статті 2 Декрету КМУ №15-93 вказує, що резиденти і нерезиденти мають право здійснювати валютні операції з урахуванням обмежень, встановлених цим Декретом та іншими актами валютного законодавства України. Надання кредиту, тобто проведення розрахунків за своїми зобов'язанням по кредитному договору в іноземній валюті та сплата кредиту і відсотків, тобто проведення розрахунків за своїми зобов'язанням по кредитному договору, в іноземній валюті за своєю правовою природою є валютною операцією. Стаття 16 Декрету КМУ №15-93 зазначає, що здійснення операцій з валютними цінностями, які потребують одержання ліцензії Національного банку, без одержання індивідуальної ліцензії Національного банку України, є порушенням. Згідно п. «г» ч. 4 ст. 5 Декрету індивідуальні ліцензії видаються резидентам і нерезидентам на здійснення разової валютної операції на період, необхідний для здійснення такої операції, зокрема індивідуальна ліцензія потребується у разі використання іноземної валюти на території України як засобу платежу. Отже, індивідуальні ліцензії мають цільовий характер і надаються на вчинення разової валютної операції. Також за змістом аналізованої ст. 5 Декрету, ліцензії на право вчинення операцій з валютними цінностями, видаються лише юридичним особам. Згідно ч. 5 ст. 5 Декрету КМУ одержання індивідуальної ліцензії однією із сторін валютної операції означає також дозвіл на її здійснення іншою стороною або третьою особою, яка має відношення до цієї операції, якщо інше не передбачено умовами індивідуальної ліцензії. Відповідно до ст. 1, 2, 3 Закону України «Про ліцензування певних видів господарської діяльності» ліцензія це документ державного зразка, який засвідчує право ліцензіата на провадження зазначеного в ньому виду господарської діяльності протягом визначеного строку за умови виконання ліцензійних умов;Ліцензія є єдиним документом дозвільного характеру, який дає право на зайняття певним видом господарської діяльності, що відповідно до законодавства підлягає обмеженню. Валютні операції підлягають обмеженню. Статтею 19 Закону України «Про банки та банківську діяльність» передбачено, що банк має право здійснювати банківську діяльність тільки після отримання банківської ліцензії. Стаття 47 Закону України «Про банки та банківську діяльність» встановлює операції, що можуть здійснювати банки за наявності банківської ліцензії: 1) приймання депозитів від юридичних і фізичних осіб; 2) відкриття та ведення поточних рахунків клієнтів; 3) розміщення залучених коштів від свого імені, на власних умовах та на власний ризик. Ця ж стаття визначає перелік операцій, що можуть здійснювати банки за умови отримання письмового дозволу Національного банку України: – згідно частини другої статті, Банк має право здійснювати такі операції, як операції з валютними цінностями у порядку, визначеному законами України; – згідно частини третьої статті Національний банк України встановлює порядок надання банкам дозволу на здійснення валютних операцій. Тобто додатковою умовою для надання валютного кредиту, крім умов визначених законодавством України, є наявність письмового дозволу. Положення «Про порядок видачі банкам банківських ліцензій, письмових дозволів та ліцензій на виконання окремих операцій», затверджене постановою Національного банку України від 17.07.2001 N 275, зареєстрованої в Міністерстві юстиції України 21.08.2001 N 730/5921 визначає перелік операцій, що банки мають право здійснювати на підставі банківської ліцензії. Серед операцій, що визначені, валютні операції відсутні, оскільки здійснення таких операцій здійснюється відповідно до ст. 47 Закону України «Про банки та банківську діяльність», яка встановлює певні обмеження щодо цих операцій у вигляді отримання ліцензії та додатково – письмового дозволу на здійснення валютних операцій від Національного Банку України, а також відсилає до інших законів, що встановлюють режим здійснення валютних операцій. Зокрема до нормативного акту, що регулює режим здійснення валютних операцій, є Декрет Кабінету Міністрів України «Про систему валютного регулювання і валютного контролю» № 15-93 від 1993 р. Наявний дозвіл Національного банку України, як доказ наявності права на здійснення вказаних вище валютних операцій без індивідуальної ліцензії, який надав Позивач за 2009 рік!!! (хоча договір за 2006рік!!!) до уваги не може бути прийнятий з огляду на те, що зазначений документ відповідно до приписів п.5.3 Положення «Про порядок видачі банкам банківських ліцензій, письмових дозволів та ліцензій на виконання окремих операцій» не виступає генеральною ліцензією. Зазначене вище Положення не визначає порядку отримання дозвільних документів в сфері валютного регулювання і валютного контролю, як це передбачено Декретом Кабінету Міністрів України «Про систему валютного регулювання і валютного контролю» від 19.02.1993 р. за N 15-93. Крім того, Наявність генеральної ліцензії на здійснення валютних операцій (дозволу на здійснення операцій з валютними цінностями) не звільняє від обов'язку отримати індивідуальну ліцензію відповідно до приписів п. г) ч.4 ст.5 Декрету КМУ та не робить укладений кредитний договір законним. У вичерпному переліку операцій, які має право здійснювати банк, не вказані операції по використанню готівкової іноземної валюти на території України як засобу платежу. Вичерпний перелік неторговельних операції в іноземній валюті містить в собі п. 11 Положення «Про порядок та умови торгівлі іноземною валютою», яке затверджено Постановою НБУ від 10.08.2005 р. № 281, зареєстровано в Міністерстві юстиції України від 29.08.2005 р. № 950/11230. Цей перелік також не містить в собі надання права відповідачу використання готівкової іноземної валюти на території України як засобу платежу. Наявність у кредитному договорі положень щодо розрахунків за грошовими зобов'язаннями між Позивачем та Відповідачем в доларах США за відсутності у сторін індивідуальної ліцензії на використання готівкової іноземної валюти на території України, як засобу платежу та використання позивачем долару США, як засобу платежу за кредитним договором, суперечить приписам ст. 99 Конституції України, ст. 524 Цивільного кодексу України, ст. 3 Декрету Кабінету Міністрів України «Про систему валютного регулювання і валютного контролю», ст. 35 Закону України «Про Національний банк України». Таким чином, дозволом на валютні операції, наявним у Банка, не передбачено споживче кредитування резидентів у іноземній валюті, та ще й для купівлі в Україні товарів та послуг за іноземні банкноти, використання та обіг яких в Україні заборонено законом. Крім того, у листі від 02.06.2000 «Про здійснення резидентами України операцій згідно з Декретом КМУ «Про систему валютного регулювання і валютного контролю», НБУ вказав на таке: наявність у банку генеральної ліцензії (письмового дозволу) не надає йому права на здійснення валютних операцій, які згідно ст. 5 Декрету КМ«Про систему валютного регулювання і валютного контролю» мають проводитись виключно на підставі індивідуальної ліцензії НБУ. Відповідно до п. 1.5. Положення про порядок видачі Національним банком України індивідуальних ліцензій на використання іноземної валюти на території України як засобу платежу, затвердженого постановою Правління Національного банку України від 14 жовтня 2004 р. N 483, згідно якого використання іноземної валюти як засобу платежу без ліцензії дозволяється: – якщо ініціатором або отримувачем за валютною операцією є уповноважений банк (ця норма стосується лише тих операцій уповноваженого банку, на здійснення яких Національний банк видав йому банківську ліцензію та письмовий дозвіл на здійснення операції з валютними цінностями); – у випадках, передбачених законами України. Таким чином, усі перелічені вище положення чинного законодавства підтверджують, що банк мав право надати Відповідачу кредит лише у національній валюті, а також усі платежі за даним кредитом мали здійснюватись у національній валюті України – у гривні. Відповідно до ст..1046 ЦК України за договором позики одна сторна (позикодавець) передає у власність другій стороні (позичальникові) грошові кошти або інші речі ,визначені родовими ознаками ,а позичальник зобов’язується повернути позикодавцеві таку ж суму грошових коштів (суму позики) або таку ж кількість речей того ж роду та такої ж якості. От ,же якщо отримувалась гривня ,то і повертати треба гривнями. Чи законними є вимоги Позивача здійснювати погашення боргу (якщо сума надана в грн.) в іноземній валюті? Вважаю це незаконним, несправедливим! Більше того, Позивач вводить Відповідача , як споживача банківських послуг в оману, застосовуючи нечесну підприємницьку практику! Адже, Позивач проводить незаконно та нечесно розрахунки, створюючи штучно заборгованість з ціллю рейдерського захоплення майна Відповідача , порушуючи Конституційні права на власність, вимоги Закону України «Про захист прав споживачів». І все ж таки ,як же міг надати Відповідачеві в доларах США Позивач кредитні кошти відповідно до бух обліку в банках України? Відповідно до вимог пункту 2 та пункту 4 глави 3 «Інструкції про касові операції в банках України», затвердженої Постановою НБУ №337 від 14.08.2003р. та зареєстрованої в Міністерстві юстиції 05.09.2003р. за №768/8089 Позивач міг надати кредитні кошти в іноземній валюті шляхом відкриття поточного рахунку клієнту в банку(такий рахунок відкривається за договором між банком і клієнтом про відкриття поточного рахнку) ,та зарахувати кредитні кошти з позичкового рахунку.(Витяг з інструкції наводиться нижче) ЗАТВЕРДЖЕНО Постанова Правління Національного банку України 14.08.2003 N 337 Зареєстровано в Міністерстві юстиції України 5 вересня 2003 р. за N 768/8089 ІНСТРУКЦІЯ про касові операції в банках України Глава 3. Порядок видачі готівки з каси банку 2. З каси банку готівка національної валюти видається за такими видатковими документами: за грошовими чеками - юридичним особам, їх відокремленим підрозділам, а також підприємцям; за заявою на видачу готівки - фізичним особам з поточних, вкладних (депозитних) рахунків та фізичним і юридичним особам переказ без відкриття рахунку (з представленням юридичною особою довіреності на уповноважену особу) за операціями з клієнтами (видача кредиту тощо); (Абзац третій пункту 2 із змінами, внесеними згідно з Постановою Нацбанку N 211 ( z0704-05 ) від 14.06.2005 ) за документом на отримання переказу готівкою в національній валюті, установленим відповідною платіжною системою, - фізичним і юридичним особам (з представленням юридичною особою довіреності на уповноважену особу); за видатковим касовим ордером - працівникам банку за внутрішньобанківськими операціями. 4. Видача готівки іноземної валюти здійснюється за такими видатковими документами: за заявою на видачу готівки - юридичним особам, їх відокремленим підрозділам, а також підприємцям з їх поточних рахунків на цілі, передбачені нормативно-правовими актами; фізичним особам з їх поточних, вкладних (депозитних) рахунків та переказу без відкриття рахунку, а також за операціями з відшкодування банкнот іноземної валюти, прийнятих на інкасо; за видатковим касовим ордером - працівникам банку за внутрішньобанківськими операціями; за документами на отримання переказу в готівковій формі, установленими відповідною платіжною системою, - фізичним особам. Отже, далі, з поточного рахунку надати кошти в іноземній валюті банк міг тільки за заявою на видачу готівки. В кредитному договорі в п1.2 були зазначені наступні рахунки: №29097051651210- для зарахування коштів ,спрямованих на погашення заборгованості №220370516……..5 –кредитний рахунок №22082051……2-рахунок по відсотках №35780051…..7-рахунок для обліку комісій та винагород Відповідно до Постанови Правління НБУ №280 від 17.06.2004р. «Про затвердження Плану рахунків бухгалтерського обліку банків України та Інструкції про застосування Плану рахунків бухгалтерського обліку банків України» Рахунок 2209___-пасивний рахунок,транзитний означає:інша кредиторська заборгованість за операціями з клієнтами банку (обліковується на ньому гривня) 2203____-активний рахунок ,означає :довгострокові кредити на поточні потреби ,що надані фізичним особам 2208___-активний рахунок ,означає : нараховані доходи (доходи в банку нараховуються тільки в грн.!!!) Причому договір між Позивачем та Відповідачем на обслуговування даних рахунків не укладався!. При поданні позовної заяви Позивач не надав витяг по розрахунковим рахункам Відповідача! Чи зараховувались всі кошти, що спрямовувались на погашення боргу на рахунки позичальника перевірити неможливо, але, якщо проаналізувати таблицю, яку надав Позивач до позовної заяви, то видно, що деякі грошові кошти, які сплачував Відповідач взагалі не зараховувались на погашення боргу. Але підтвердженню цього можуть слугувати тільки первинні документи ,які ,нажаль, суду не надав Позивач. За нормами Закону України «Про бухгалтерський облік та фінансову звітність в Україні» №996-ХІV від 16.07.1999р. (зі змінами і доповненнями), бухгалтерський та податковий облік базується на даних первинних документів, які підтверджують здійснення господарських операцій. Згідно визначення, яке наведено у статті 1 Закону України «Про бухгалтерський облік та фінансову звітність в Україні», первинний документ – це документ, який містить відомості про господарську операцію та підтверджує її здійснення. В статті 9 даного Закону зазначено, що підставою для бухгалтерського обліку господарських операцій є первинні документи, які фіксують факти здійснення господарських операцій. Первинні документи повинні бути складені під час здійснення господарської операції, а якщо це неможливо - безпосередньо після її закінчення. Для контролю та впорядкування оброблення даних на підставі первинних документів можуть складатися зведені облікові документи. Первинні документи для надання їм юридичної сили і доказовості повинні мати такі обов’язкові реквізити: назву підприємства, установи, від імені яких складений документ, назву документа (форми), код форми, дату і місце складання; зміст господарської операції, вимірювачі господарської операції (у натуральному і вартісному виразі), посади, прізвища і підписи осіб, відповідальних за дозвіл та здійснення господарської операції і складання первинного документа. Інформація, що міститься у прийнятих до обліку первинних документах, систематизується на рахунках бухгалтерського обліку в регістрах синтетичного та аналітичного обліку шляхом подвійного запису їх на взаємопов’язаних рахунках бухгалтерського обліку. Господарські операції повинні бути відображені в облікових регістрах у тому звітному періоді, в якому вони були здійснені. В п.1.1 п.1 «Положення про організацію бухгалтерського обліку та звітності в банках України», затвердженого постановою Правління НБУ №566 від 30.12.1998р. (зі змінами і доповненнями) зазначено, що: «Положення грунтується на законах України "Про Національний банк України", "Про банки і банківську діяльність" та "Про бухгалтерський облік та фінансову звітність в Україні", нормативно-правових актах Національного банку України та основних принципах міжнародних стандартів та національних положень (стандартів) бухгалтерського обліку. Регулювання бухгалтерського обліку і звітності в банках здійснює Національний банк України, який відповідно до цього Положення та з урахуванням загальноприйнятої у міжнародній практиці системи обліку розробляє та затверджує План рахунків бухгалтерського обліку Національного банку України, План рахунків бухгалтерського обліку банків України та інші нормативно-правові акти щодо ведення бухгалтерського обліку і складання фінансової звітності, які є обов'язковими для виконання банками України». Підпунктом 2.1.1 п.2.1 вищевказаного Положення №566 визначено основні вимоги до первинних облікових документів, а саме: «Підставою для бухгалтерського обліку операцій банку є первинні документи, які фіксують факти здійснення цих операцій. … Первинні документи як у паперовій формі, так і у вигляді електронних записів (непаперовій формі) повинні мати такі обов'язкові реквізити: - назву документа (форми); - дату складання документа; - назву підприємства (банку), від імені якого складений документ; - місце складання документа; - назву отримувача коштів; - зміст операції (підстави для її здійснення); - суму операції (цифрами та прописом). Сума операції може бути відображена цифрами за відсутності на документі суми прописом, якщо цей документ формується за допомогою програмногозабезпечення в автоматизованому режимі або якщо це передбачено нормативно-правовими актами Національного банку України; - номери рахунків; - назву банку (отримувача та платника коштів); - підписи осіб, відповідальних за здійснення операції та правильність її оформлення (підтвердження підпису на документі в електронному вигляді здійснюється за допомогою електронного коду працівника або електронного підпису). Первинні документи як у паперовій формі, так і у вигляді електронних записів можуть мати й інші додаткові реквізити. Первинні документи, які не містять обов'язкових реквізитів, є недійсними і не можуть бути підставою для бухгалтерського обліку. Документи на отримання (видачу) готівкових коштів мають бути оформлені згідно з вимогами Національного банку України щодо ведення касових операцій». Відповідно до п.4 «Положення про організацію операційної діяльності в банках України», затвердженого постановою Правління НБУ №254 від 18.06.2003р. (зі змінами і доповненнями) – операції, які здійснюють банки, мають бути належним чином задокументовані. Підставою для відображення операцій за балансовими та/або позабалансовими рахунками бухгалтерського обліку є первинні документи (п.4.2 Положення №254). Первинні документи мають бути складені під час здійснення операції, а якщо це неможливо - безпосередньо після її закінчення в паперовій та/або в електронній формі (п.4.3 Положення №254). Залежно від виду операції та типу контрагентів первинні документи банку (паперові та електронні) класифікують за такими ознаками: а) за місцем складання: зовнішні (одержані від клієнтів, державних виконавців та інших банків); внутрішні (оформлені в банку); б) за змістом: касові; меморіальні (для здійснення безготівкових розрахунків із банками, клієнтами, списання коштів з рахунків та внутрішньобанківських операцій) (п.4.4 Положення №254). Касовими документами оформляються операції з готівкою. Вони поділяються на прибуткові та видаткові. Касові документи оформляються відповідно до вимог, визначених нормативно-правовими актами Національного банку з організації касової роботи в банках України (п.4.5 Положення №254). У первинних документах, на підставі яких здійснюються записи в бухгалтерському обліку, мають зазначатися номери кореспондуючих рахунків за дебетом і кредитом, сума операції в грошовому виразі, дата виконання, підпис відповідального виконавця, підпис контролера (якщо операція підлягає додатковому контролю), підпис уповноваженої особи (якщо підставою для здійснення операції було відповідне розпорядження) (п.4.8 Положення №254). Первинні документи складаються на бланках форм, затверджених відповідно до законодавства України. Документування операцій може здійснюватися з використанням бланків, виготовлених банками самостійно, які повинні містити обов'язкові реквізити чи реквізити форм, затверджених відповідно до законодавства України. Первинні документи складаються на паперових носіях або в електронній формі та мають містити такі обов'язкові реквізити: назву документа (форми); дату і місце складання; назву підприємства (банку), що склало документ; зміст та обсяг операції (короткий зміст операції та підстава для її здійснення), одиницю її виміру; посади осіб, відповідальних за здійснення операції і правильність її оформлення; особистий підпис (електронний цифровий підпис) та інші дані, що дають змогу ідентифікувати особу, яка брала участь у здійсненні операції (п.4.10 Положення №254). До обов'язкових реквізитів первинних документів, що використовуються для розрахунків (крім перелічених вище), також належать: назва одержувача коштів; сума операції (цифрами та словами). Сума операції може бути відображена лише цифрами, якщо цей документ формується за допомогою програмного забезпечення в автоматизованому режимі або якщо це передбачено нормативно-правовими актами Національного банку; номери рахунків; назва банку (одержувача та платника коштів) (п.4.11 Положення №254). Відповідно до п.2.16 Положення №254 – під час приймання розрахункових документів відповідальний виконавець перевіряє правильність їх оформлення і засвідчує своїм підписом та відбитком штампа банку. Документи на отримання та видачу готівкових коштів мають складатися відповідно до вимог Національного банку щодо організації касової роботи в банках України (п.2.17 Положення №254). Відповідно до пункту 4 глави 3 розділу ІІІ «Інструкції про касові операції в банках України» №337 від 14.08.2003р. (зі змінами і доповненнями): «Видача готівки іноземної валюти здійснюється за такими видатковими документами: за заявою на видачу готівки – юридичним особам, їх відокремленим підрозділам, а також підприємцям з їх поточних рахунків на цілі, передбачені нормативно-правовими актами; фізичним особам з їх поточних, вкладних (депозитних) рахунків та переказу без відкриття рахунку, а також за операціями з відшкодування банкнот іноземної валюти, прийнятих на інкасо;…». Видача кредитних коштів фізичним особам може проводитись за заявою на видачу готівки тільки в національній валюті – гривні, про що зазначено в п.2 глави 3 розділу ІІІ вищевказаної Інструкції №337. Слід зазначити, що в кредитному договорі про відкриття поточного рахунку або в іноземній або в національній валюті - не зазначено. Також відсутній окремий договір між сторонами про відкриття поточного банківського рахунку відповідачу. Таким чином, видача грошових коштів за заявою на видачу готівки з рахунку №2203, в даному випадку, можлива лише в національній валюті – гривні,не в доларах США ,як визначено в п.1.2 кредитного договору. Відповідно до п.2.3 та п.2.5 «Інструкції про бухгалтерський облік операцій з готівковими коштами та банківськими металами в банках України», затверджено Постановою Правління НБУ №495 від 20.10.2004р. (зі змінами і доповненнями): «2.3 Операції з видачі клієнтам готівки в національній та іноземній валютах з кас банків відображаються в бухгалтерському обліку на підставі відповідних видаткових документів, визначених Інструкцією про касові операції, такими бухгалтерськими проводками: видача готівки юридичним особам, їх відокремленим підрозділам, а також підприємцям з їх поточних та інших рахунків: Дебет - 2520, 2530, 2600, 2650; Кредит-1001,1002; видача готівки фізичним особам з поточних, вкладних (депозитних) рахунків: Дебет - 2620, 2630, 2635; Кредит-1001,1002. 2.5. Операції з приймання готівки в національній валюті від фізичних та юридичних осіб та готівки в іноземній валюті від фізичних осіб для здійснення переказу без відкриття рахунку та виплати переказу отримувачу готівкою відображаються такими бухгалтерськими проводками: Дебет - 1001, 1002; Кредит - 2902, 2909; видача переказу клієнту без відкриття рахунку в банку: Дебет - 2902, 2909; Кредит - 1001, 1002». Отже, операції, які здійснюють банки, мають бути належним чином задокументовані, підставою для документування таких операцій є первинні документи, які мають бути оформлені належним чином – містити всі необхідні реквізити та штамп банку. Видача готівки іноземної валюти проводиться банком за заявою на видачу готівки юридичним особам або фізичним особам з їх поточних або депозитних (вкладних) рахунків та переказу без відкриття рахунку. Виходячи з усього вище наведеного,можна зробити висновок ,що Позивач ,відповідно до норм бухгалтерського обліку в банках України не міг видати в касі банку готівкові кошти Відповідачу в іноземній валюті-доларахСША. Більше того ,Позивач до 2009 року взагалі не мав Дозволу НБУ та ліцензії на здійснення в Україні банківських операцій. Так , на запит представника Відповідача Державний реєстратор надав останньому витяг з Єдиного державного реєстру(копія витягу надається) де в записах №1-23 зазначено найменування: «Комерційний банк» ,а з 23 запису від 29.08.2007 року зазначено найменування: «Закрите Акціонерне товариство комерційний банк «Приватбанк». От же , за цивільно-правовою формою КБ «Приватбанк» став ЗАТ КБ «Приватбанк» тільки з 29.078.2007року. Дозвіл №22 та ліцензії які надає Позивач в судам та іншим особам були підроблені . Договір між Позивачем та Відповідачем укладався у 2006році. А значить на той момент Позивач взагалі не мав а не дозволу НБУ,ні ліцензії на таку діяльність. ТАКИМ ЧИНОМ, Позивач надає суду неправдиві докази, вводить суд в оману, щодо отриманих сум Відповідачем, та валюти кредиту, надає розрахунки, які не відповідають жодному нормативному документу бухгалтерського обліку в банках України, або зовсім не надає, приховує від Відповідача та суду документи, які б могли служити доказами безпідставності та протиправності вимог Позивача. Крім того в своїй позовній заяві заявляє незаконні позовні вимоги ,які суперечать чинному законодавству України, нормативним актам,Конституції України.В свою чергу, відносно Відповідача, як споживача банківських послуг, наявні значні порушення вимог Закону України «Про захист прав споживачів», Закону України «Про банки та банківську діяльність», застосування нечесної підприємницької практики, омани, незаконних дій з боку Позивача. Конституційний Суд України своїм Рішенням у справі за конституційним зверненням громадянина Степаненка Андрія Миколайовича (копія Рішення надається) щодо офіційного тлумачення положень пунктів 22, 23 ст.1, ст.11, ч 8 ст.18, ч 3 ст. 22 Закону України «Про захист прав споживачів» у взаємозв’язку з положеннями ч 4 ст. 42 Конституції України (справа про захист прав споживачів кредитних послуг) справа№1-26/2011 від.10.11.2011р зазначив слідуюче: Конституційний Суд України виходить також з того, що держава сприяє забезпеченню споживання населенням якісних товарів (робіт, послуг), зростанню добробуту громадян та загального рівня довіри в суспільстві. Разом з тим споживачу, як правило, об’єктивно бракує знань, необхідних для здійснення правильного вибору товарів (робіт, послуг) із запропонованих на ринку, а також для оцінки договорів щодо їх придбання, які нерідко мають вид формуляра або іншу стандартну форму (частина перша статті 634 Кодексу). Отже, для споживача існує ризик помилково чи навіть унаслідок уведення його в оману придбати не потрібні йому кредитні послуги. Тому держава забезпечує особливий захист більш слабкого суб’єкта економічних відносин, а також фактичну, а не формальну рівність сторін у цивільно-правових відносинах, шляхом визначення особливостей договірних правовідносин у сфері споживчого кредитування та обмеження дії принципу свободи цивільного договору. Це здійснюється через встановлення особливого порядку укладення цивільних договорів споживчого кредиту, їх оспорювання, контролю за змістом та розподілу відповідальності між сторонами договору. Тим самим держава одночасно убезпечує добросовісного продавця товарів (робіт, послуг) від можливих зловживань з боку споживачів. Згідно з частинами першою, третьою статті 1054 Кодексу за кредитним договором банк або інша фінансова установа (кредитодавець) зобов’язується надати грошові кошти (кредит) позичальникові у розмірі та на умовах, установлених договором, а позичальник – повернути кредит та сплатити відсотки. Особливості регулювання відносин за договором про надання споживчого кредиту встановлені законом. Закон регулює відносини між споживачами товарів, робіт і послуг та виробниками і продавцями товарів, виконавцями робіт і надавачами послуг різних форм власності, встановлює права споживачів, а також визначає механізм їх захисту та основи реалізації державної політики у сфері захисту прав споживачів. Захист інтересів споживачів фінансових послуг є метою державного регулювання ринків фінансових послуг. Виходячи з усього наведеного, керуючись Конституцією України, Цивільним Кодексом України, Цивільним Процесуальним Кодексом України ст. 20 Закону України «Про заставу», Законами України «Про національний банк», «Про банки та банківську діяльність», «Про фінансові послуги та державне регулювання ринку фінансових послуг», «Про платіжні системи і переказ коштів в Україні», «Про бухгалтерській облік і фінансову звітність в Україні», Постановами НБУ №168, 119, 255, 337, 566, Положенням НБУ №483, ДКМУ «Про систему валютного регулювання і валютного контролю», – ПРОШУ СУД: 1) прийняти та розглянути заперечення 2) відмовити Позивачу в задоволенні позовних вимог у зв’язку із необґрунтованістю,недоведеністю та безпідставністю позовних вимог,їх незаконністю. Додаток: 1)копії з Державного реєстру записів№ 1,2,3, 18,19,20,21,22,23. Складено в 3-х екземп: 1-Позивачу 2-відповідачу 3- до суду «___»квітня 2012року ___________________Ш………. Л.П. Хай щастить всім ,хто бориться з банківським безпределом! п.с. Можливо хтось скаже ,що я напрасно пишу про індівідуальні ліцензії в свому запереченні...но це моя точка зору,я ,вважаю ,що ДКМ ніхто не відміняв ,та індівідуальні ліцензії були потрібні...А те що НБУ ,ВССУ ,Луспеник напридумали та перекрутили законодавство...Колись інквізиція спалювала на вогні людей,які говорили ,що Земля кругла ,але пройшов час... Наші суди -це та сама інквізиція .Жаль,що ми з вами живемо в епоху середньовіччя. -

Таке буває, доволі часто ,що судьї не задовольняють клопотання про експертизу. Да і банківські юристи впираються ногами та руками ,бо знають,що їх "виведуть на чисту воду" .В такому випадку вам треба ставити судью в суді в непристойне становище. Задавайте банківському юристу питання з області банківського бухгалтерського обліку , питання ,що стосуються банківськіх рахунків , проводок і т.п. Якщо судья вважає себе спеціалістом в області бухгалтерії то не мцурайтесь його залучати до вашої бесіди ,коли юрист банку не може надати відповіді . Я завжди акцентую в суді увагу (приблизний діалог): Ваша честь , бачите я не спеціаліст в області бухгалтерського обліку і не розумію ,як нараховувалась мені пеня ,яка методика застосувувалась при нарахуванні відсотків ,юрист банку також не може відповісти на це питання ,бо також не спеціаліст . може судья може відповісти? ...Ні ?.От ,бачите все ж таки є необхідність залучити до справи спеціаліста в області бухгалтерії ,тому що далі розглядати справу не можливо не з,ясувавши ці питання ,тому в мене знову клопотання про призначення експертизи.... Ви можете надавати необмежену кількість таких клопотань про призначення експертизи. Було таке ,що з п,ятого клопотання судья все ж таки задовольнив і призначив проведення судової експертизи. А як інакше нам бути ...?

-

На сайте Міністерства юстиції є перелік судових експертів, там також можна ознайомитись який експерт має свідоцтво ,від коли воно зареєстровано,та які спеціальності має судовий експерт.

-

Cудебная экспертиза призначається за ухвалою суду на ваше клопотання про залучення до справи експерта. Можете замовити дослідження експерта до суда ,але таке дослідження ,яке не було призначено судом,суддя може не долучити до справи (краще надати через канцелярію)Щодо розцінок, то у приватних експертів розцінки як були договірними ,так і залишились. А вот проведення експертиз в науково-дослідних установах МЮ удовольствие не из дешевих,та й того не вартує,оскільки бухгалтерсько-економічні експертизи вони не вміють (не знають)як робити ,куди дивитись,та що від них хотят. Тому перед тим ,як звернутись до суду краще знайдіть в вашому регіоні (можна в іншому) судового експерта ,який може проводити експертизи бухгалтерсько -економічні,причому зверніть Увагу ,що проводити експертизи має тільки той експерт ,який має спеціальність 11.3 "дослідження документів фінансово-кредитних операцій",бо якщо експерт робив вам експертизу ,та не має такої спеціальності,така експертиза недісна. Я подав позов про захист прав споживачів до однієї з таких науково-дослідних установ МЮ ,бо вони не вміли зробити таку експертизу та не надали відповіді на жодне запитання ,а гроші взяли не малі.Подав , коли придивився ,що НДІ призначив проведення такої експертизи експерту ,який має має тільки спеціальність 11.1"дослідження документів бухгалтерського,податкового обліку та звітності". Нам така спеціальність не підходить.Я виграв суд в НДІ та повернув гроші,що були витрачені на експертизу. Деякі судді ,що вражає,знають про це і не долучають до справи експертизу , що була проведена експертом ,який не має спеціавльності 11.3. Будьте уважні!!! Якщо треба вам більше інформації про експертизи та експертів то зв.яжіться зі мною ,я вже ,як кажуть собаку з,їв на ціх експертизах. До того,перелік судових експертів є на сайті МЮ. Там можете і побачити ,чи має експерт ,якому назначена така експертиза спеціальність 11.3. Хай щастить вам!!!

-

можно ли спасти квартиру от исполнителей если ее подарить ребенку

topic ответил на gilel автора doroshal в Загальні питання та новини з сайту

Перед тем ,как проводить виконачи дії банк должен был снять в державному реєстри обтяжень заборону на видчуження. Державний виконавець повинен здійснювати виконавчи дії з майном ,яке не находиться в реєстри обтяжень. Ниже размещаю интересное решение ВСУ . Оно подтверждает то ,что банк ,перед тем как обращаться в ДВС должен снять в державному реєстри обтяжень заборону на видчуження. Если договорится с ДВС ,то можна с под носа у Банка после снятия забороніи увести ипотечное майно. П О С Т А Н О В АІМЕНЕМ УКРАЇНИ 15 лютого 2012 року м. Київ Колегія суддів Судової палати у цивільних справах та Судової палати у господарських справах Верховного Суду України в складі: головуючого Яреми А.Г., суддів: Балюка М.І., Барбари В.П., Гуменюка В.І., Ємця А.А., Онопенка В.В., Охрімчук Л.І., Берднік І.С., Жайворонок Т.Є., Патрюка М.В., Григор’євої Л.І., Колесника П.І., Романюка Я.М., Гуля В.С., Лященко Н.П., Сеніна Ю.Л., Шицького І.Б., - за участю представника публічного акціонерного товариства “Ерсте Банк” Доценко А.І., розглянувши в судовому засіданні заяву публічного акціонерного товариства “Ерсте Банк” про перегляд ухвали судді Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ від 13 жовтня 2011 року у справі за скаргою публічного акціонерного товариства “Ерсте Банк” на дії відділу державної виконавчої служби Сімферопольського районного управління юстиції, в с т а н о в и л а: У травні 2011 року публічне акціонерне товариство “Ерсте Банк” (далі – Банк) звернулось до суду з вищезазначеною скаргою, посилаючись на те, що 7 червня 2010 року виконавчий лист по справі №2-5091 було направлено на примусове виконання до відділу державної виконавчої служби Сімферопольського районного управління юстиції (далі – ВДВС Сімферопольського РУЮ), де 18 червня 2010 року було відкрито виконавче провадження по примусовому виконанню заочного рішення Київського районного суду міста Сімферополя від 19 листопада 2009 року про стягнення з ОСОБА-1 на користь Банку 1 232 025 грн. 95 коп. та 1 950 грн. судових витрат. 21 квітня 2011 року державним виконавцем ВДВС Сімферопольського РУЮ винесена постанова про повернення виконавчого документа стягувачу на підставі п. 2 ч. 1 ст. 47 Закону України “Про виконавче провадження” з мотивів відсутності у боржника майна, на яке може бути звернуто стягнення. Банк зазначав, що винесена постанова є незаконною та необґрунтованою, оскільки за боржником зареєстровано майно, на яке може бути звернуто стягнення, а саме садовий будинок АДРЕСА-1. Крім того, державним виконавцем було проведено заходи для примусового стягнення на користь Банка майна боржника, проте замість передачі документів для реалізації, безпідставно повернуто виконавчий документ. Банк просив суд визнати дії державної виконавчої служби неправомірними, скасувати постанову державного виконавця ВДВС Сімферопольського РУЮ від 21 квітня 2011 року та зобов’язати цей відділ державної виконавчої служби звернути стягнення на указаний садовий будинок. Ухвалою Київського районного суду м. Сімферополя Автономної Республіки Крим від 16 червня 2011 року, залишеною без змін ухвалою Апеляційного суду Автономної Республіки Крим від 10 серпня 2011 року, скарга Банку залишена без задоволення. Ухвалою судді Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ від 13 жовтня 2011 року відмовлено у відкритті касаційного провадження у справі за касаційною скаргою Банку на зазначені ухвали суду. 2 грудня 2011 року Банк подав до Верховного Суду України через Вищий спеціалізований суд України з розгляду цивільних і кримінальних справ заяву про перегляд судових рішень. Ухвалою колегії суддів судової палати у цивільних справах Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ від 19 грудня 2011 року допущено до провадження Верховного Суду України цивільну справу за скаргою Банку на дії ВДВС Сімферопольського РУЮ за заявою Банку про перегляд ухвали судді Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ від 13 жовтня 2011 року. Ухвалами судді Верховного Суду України від 26 грудня 2011 року відкрито провадження у справі та здійснено підготовчі дії відповідно до п. 1 ч. 2 ст. 360-1 Цивільного процесуального кодексу України (далі – ЦПК України). У заяві Банку про перегляд судових рішень порушується питання про скасування ухвали судді Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ від 13 жовтня 2011 року з підстав, передбачених п. 1 ч. 1 ст. 355 ЦПК України, – неоднакового застосування судами касаційних інстанцій одних і тих самих норм матеріального права, що потягло ухвалення різних за змістом судових рішень у подібних правовідносинах. Для прикладу наявності зазначених підстав подання заяви про перегляд судових рішень Банк посилається на постанову Вищого господарського суду України від 12 серпня 2010 року у справі №2-23/10674-2008. Банк указує на те, що правові висновки Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ про застосування норм матеріального права, покладені в основу судового рішення у справі, яка переглядається, не є однаковими з висновками, зробленими Вищим господарським судом України в зазначеній для прикладу постанові, що потягло ухвалення різних за змістом судових рішень у подібних правовідносинах. Відповідно до абз. 2 ч. 1 ст. 360-2 ЦПК України справа розглядається на спільному засіданні судових палат Верховного Суду України цивільної та господарської юрисдикції. Заслухавши доповідь судді-доповідача, пояснення представника Банку, дослідивши доводи заяви, колегія суддів Судової палати у цивільних справах та Судової палати у господарських справах Верховного Суду України вважає, що заява про перегляд оскаржуваних судових рішень не підлягає задоволенню з таких підстав. Відмовляючи в задоволенні скарги на дії державного виконавця, суд першої інстанції на підставі ч. 8 ст. 54 Закону України “Про виконавче провадження”, ст. ст. 33, 39 Закону України “Про іпотеку”, з висновками якого погодились і суди апеляційної та касаційної інстанцій, виходив із того, що постановою від 21 квітня 2011 року державний виконавець правильно повернув виконавчий документ з підстав, передбачених п. 2 ч. 1 ст. 47 Закону України “Про виконавче провадження”, оскільки у боржника ОСОБА-1 немає майна, на яке може бути звернуто стягнення державним виконавцем при виконанні рішення суду про стягнення кредитної заборгованості, а наявний у власності ОСОБА-1 садовий будинок є предметом іпотеки, на який накладено заборону відчуження приватним нотаріусом 1 жовтня 2007 року на підставі договору іпотеки, укладеного між Банком та ОСОБА-1. В обґрунтування заяви Банк указує на неоднакове застосування судами касаційних інстанцій норм матеріального права, а саме: п. 2 ч. 1 ст. 40 Закону України “Про виконавче провадження” (аналогічна за змістом п. 2 ч. 1 ст. 47 у редакції Закону України №2677-VI від 4 листопада 2010 року (далі – Закон №2677-VI)), ч. 8 ст. 52 Закону України “Про виконавче провадження” (аналогічна за змістом ч. 8 ст. 54 Закону у редакції Закону №2677-VI). У постанові Вищого господарського суду України від 12 серпня 2010 року у справі №2-23/10674-2008, на яку посилається заявник, обґрунтовуючи підстави подання заяви до Верховного Суду України, суд вирішував скаргу щодо законності дій державного виконавця відділу державної виконавчої служби Первомайського районного управління юстиції при винесенні постанови про повернення виконавчого документу на підставі п. 2 ч. 1 ст. 40 Закону України “Про виконавче провадження” (у редакції Закону, що діяла до набрання чинності Законом №2677-VI). Винесена постанова державного виконавця мотивована тим, що все рухоме майно боржника перебуває в заставі стягувача згідно з договором застави, виконавчий документ про звернення стягнення на заставне майно на виконанні у відділі державної виконавчої служби не знаходиться, інше майно боржника на яке можна звернути стягнення відсутнє. Частиною 8 ст. 54 Закону України “Про виконавче провадження” у редакції Закону №2677-VI передбачено, що примусове звернення стягнення на предмет іпотеки здійснюється державним виконавцем з урахуванням положень Закону України “Про іпотеку”. Разом з тим, постанова Вищого господарського суду України, на яку посилається заявник, не містить установлених судом фактичних обставин з питань звернення державним виконавцем стягнення на предмет іпотеки та матеріально-правового регулювання цих відносин. Викладене не дає підстав для висновку про те, що суди касаційних інстанцій при розгляді двох чи більше справ за тотожних предмета спору та за аналогічних фактичних обставин і однакового матеріально-правового регулювання спірних правовідносин дійшли протилежних висновків щодо заявлених вимог. Ураховуючи те, що зазначене заявником судове рішення не є прикладом неоднакового застосування судом (судами) касаційної інстанції одних і тих самих норм матеріального права, що потягло ухвалення різних за змістом судових рішень у подібних правовідносинах, вважати заяву обґрунтованою підстав немає. Відповідно до статті 360-5 ЦПК України Верховний Суд України відмовляє в задоволенні заяви, якщо обставини, які стали підставою для перегляду справи, не підтвердилися. Керуючись статтями 355, 360-2, 360-3, 360-5 ЦПК України, колегія суддів Судової палати у цивільних справах та Судової палати у господарських справах Верховного Суду України п о с т а н о в и л а : У задоволенні заяви публічного акціонерного товариства “Ерсте Банк” про перегляд ухвали судді Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ від 13 жовтня 2011 року відмовити. Постанова Верховного Суду України є остаточною і може бути оскаржена тільки на підставі, встановленій пунктом 2 частини першої статті 355 Цивільного процесуального кодексу України. Головуючий А.Г. Ярема Судді: М.І. Балюк В.П. Барбара І.С. Берднік П.І. Колесник Н.П. Лященко В.В. Онопенко Л.І. Григор’єва В.С. Гуль В.І. Гуменюк А.А. Ємець Т.Є. Жайворонок Л.І. Охрімчук М.В. Патрюк Я.М. Романюк Ю.Л. Сенін І.Б. Шицький -

Все таки я убедился по последним решениям в Тернополе Саши Бурко ,в Харькове Решение Червонозаводского суда,в Днепропетровске ,что эта схема работает. И это правильный путь.Математический обман банкам сложно оспаривать. Те дела,где суд удовлетворял клопотання про экспертизу в большинстве выигрываються. А эксперты ,как я смотрю,во всех городах украины подтверждают то ,что существует математический обман. Поэтому многие банковские юристы упираются в судах в стену ,падают к судьям на колени ,чтоб те не назначали экспертиз. Друзья мы пробьем это ,всем удачи!

-

решение не плохое .даже сказал бы уникальное ,но вряд ли оно устоит в высших инстанциях

-

Я уже писал в своей теме на "Антирейде" :"Реальна схема визнання недійсними..." как можно использовать математическую ошибку в графике погашения. Там же в єтой теме посмотрите как удачно использовал математический обман в своем решении Александр Бурко и выиграл суд с банком. Почитайте и вы все поймете.Удачи!

-

Cаша,Прокуратура скорее всего отклонит твое заявление,сославшись на то,что вы можете обжаловать незаконное решение в апелляции. Что касается второго вопроса,то если примут заявление твое в прокуратуре ,то рассмотрение дела в апелляционном суде останавливать не будут. В Главе 6 ЦПК Украины ст.201 описаны все случаи ,когда останавливается провадження по справи .Это применяется как для рассмотрения дел в суде первой инстанции так и второй....но жаловаться надо. Лучше в генеральную прокуратуру направити заяву про скоэння суддею кримынального злочина .

-

Меня несколько достал Приват

topic ответил на Kowalski автора doroshal в Юридична консультація - чати з юристом

Боюсь только ,что НБУ отправит в Приват за копией лицензии,а тот надаст підробку ! -

Меня несколько достал Приват

topic ответил на Kowalski автора doroshal в Юридична консультація - чати з юристом

Вот то-то и оно ...чтоб комар носа не подточил ...и не спугнуть! -

Меня несколько достал Приват

topic ответил на Kowalski автора doroshal в Юридична консультація - чати з юристом

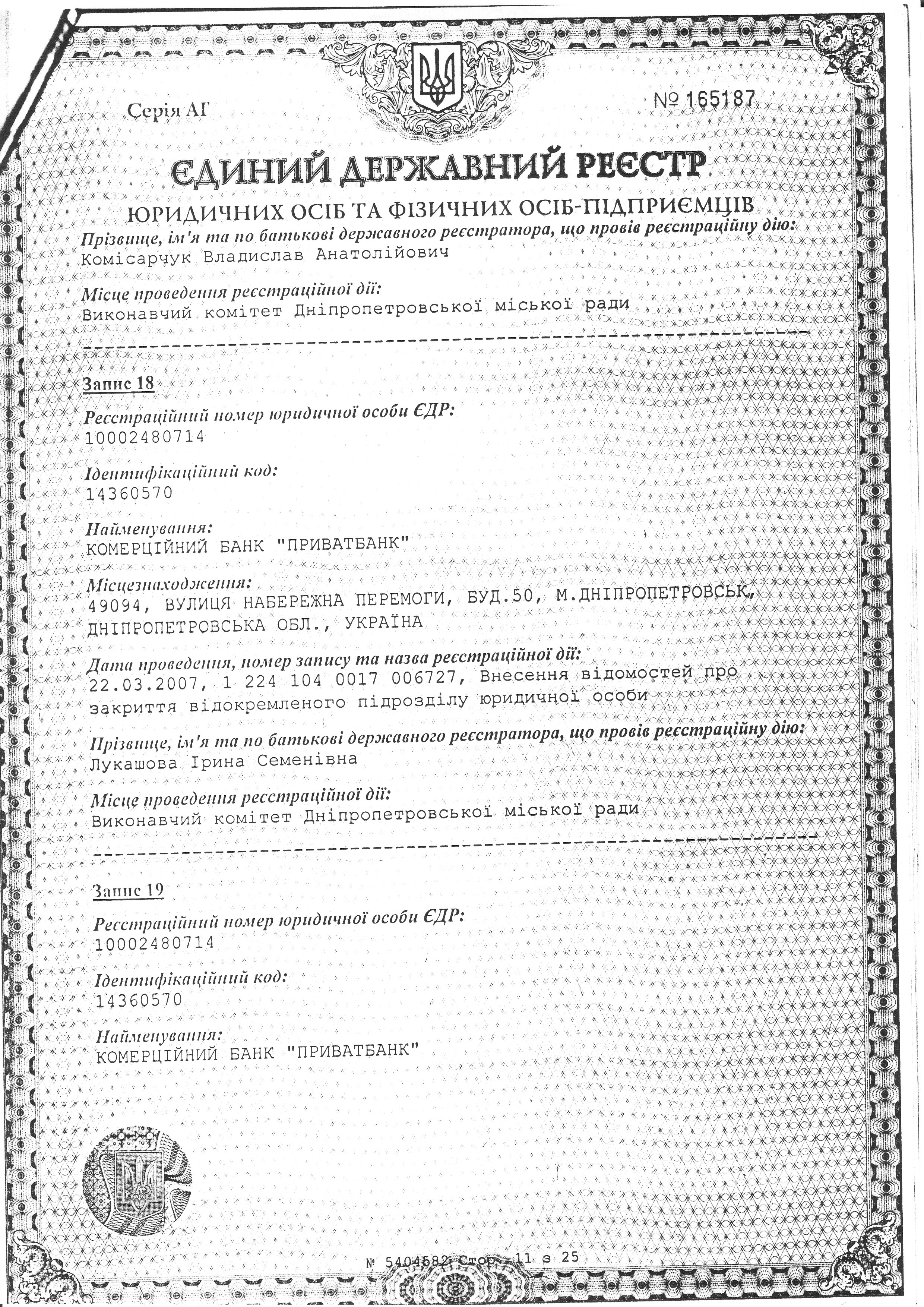

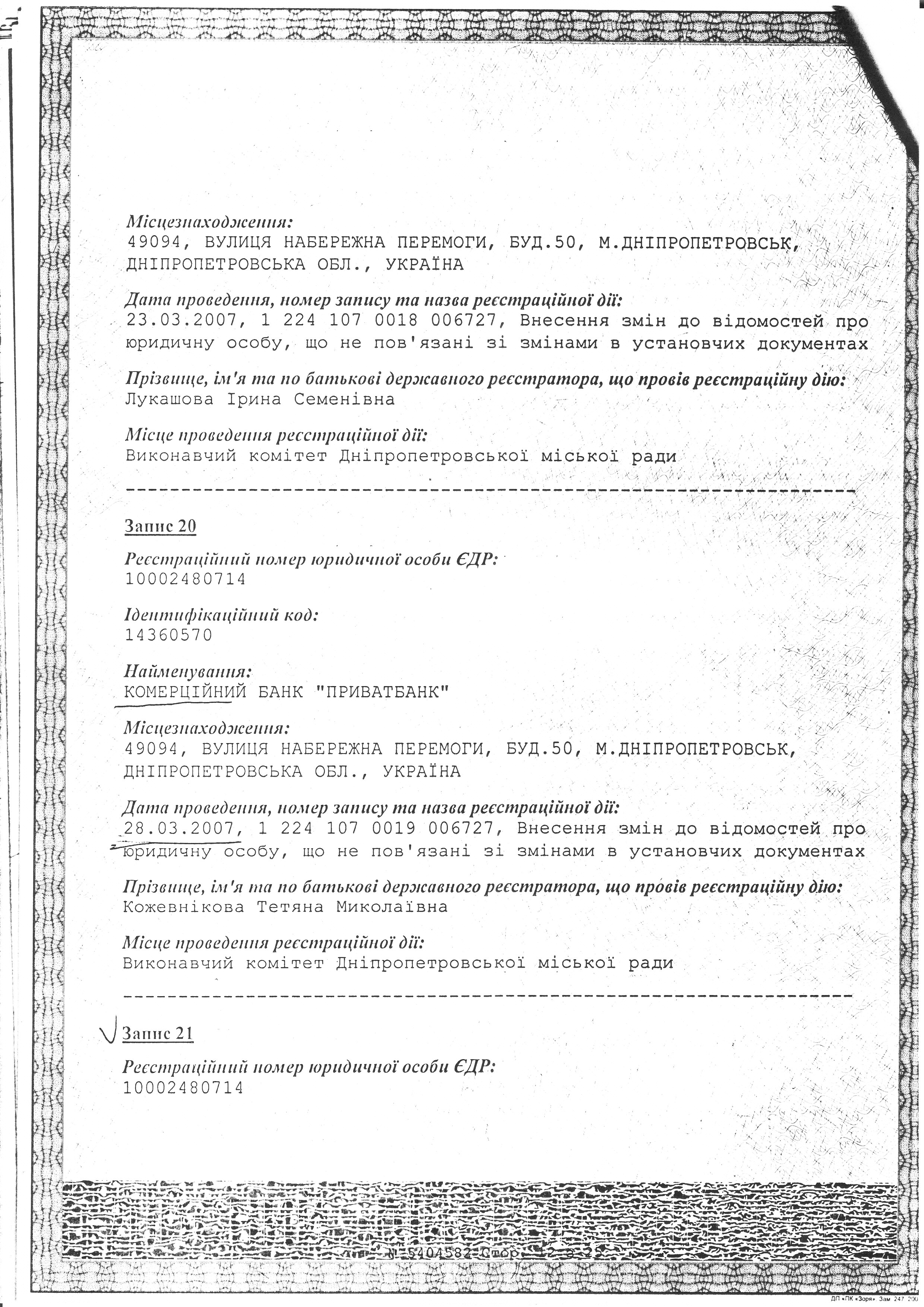

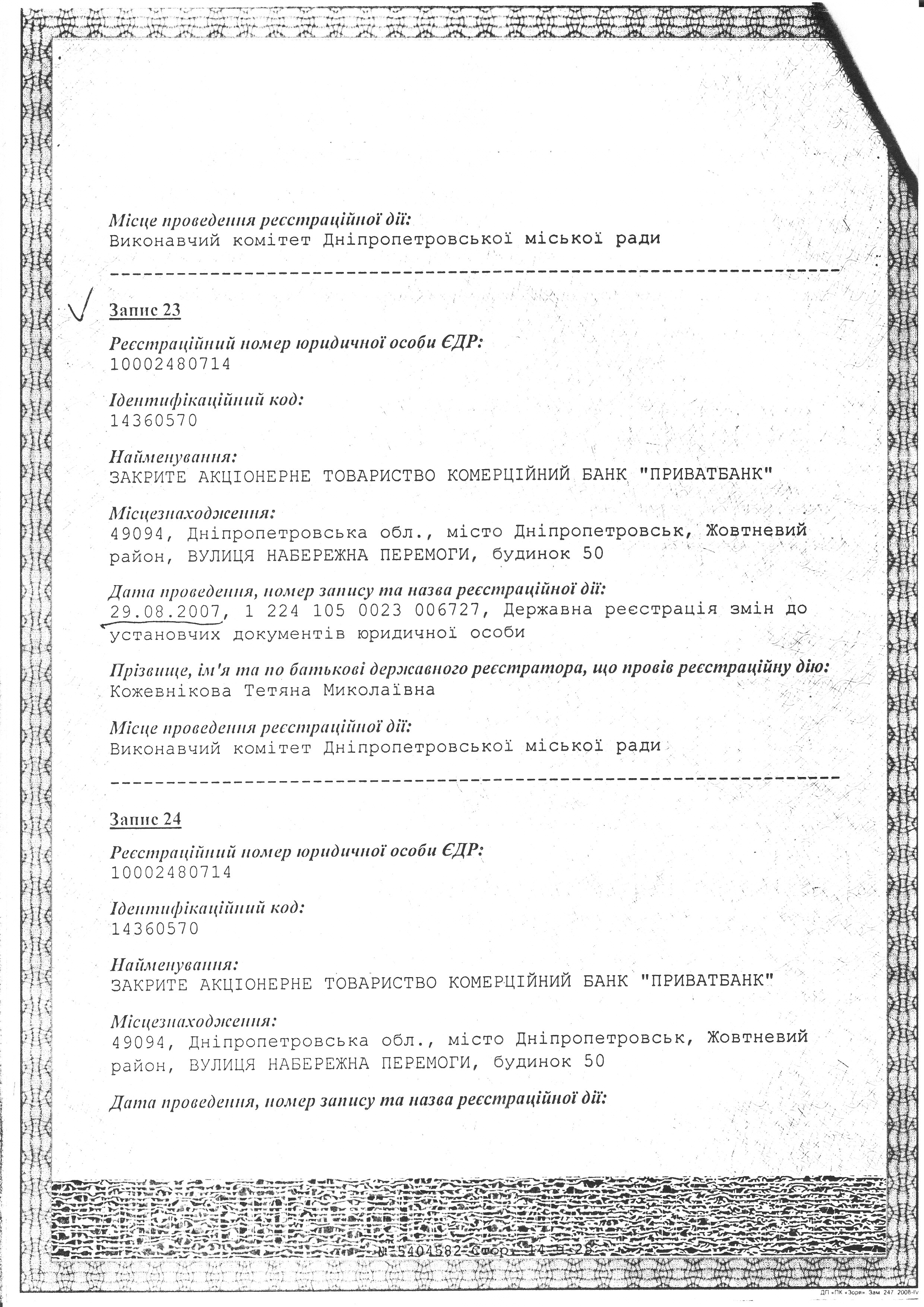

Что-то не получается загрузить еще файлов,но и с этого ,что я загрузил видно ,кода Приватбанк стал именно Закритим акцыонерним товариством,тобто з серпня 2007року. Не могла быть выдана лицензия Закритому акцыонерному товариству "Приватбанк" в 2001роцы!!! Приватбанк дурить всіх! Але як скласти лист до НБУ ,щоб той дав відповідь про те ,що такої ліцензії не було...? -

Меня несколько достал Приват

topic ответил на Kowalski автора doroshal в Юридична консультація - чати з юристом

как обещал

-

Меня несколько достал Приват

topic ответил на Kowalski автора doroshal в Юридична консультація - чати з юристом

Не то! Завтра размещю ответ держреєстратора. А то ,что ві показіваете там мог он и біть ЗАТ. А у держреєстратора нет!. А дозвил 22-2 Приватбанковский-это подделка!!! А что там с 16.102007 по 2012 год! строк лицензии? -

Меня несколько достал Приват

topic ответил на Kowalski автора doroshal в Юридична консультація - чати з юристом

ВНИМАНИЕ ВСЕМ ,кто судится с Приватбанком или будет судится! У Приватбанка не было лицензий и дозволов НБУ до 2009 года! Все ,что они показывают в судах это подделка! Обосновываю: Одной из моих клиенток был сделан запрос до Єдиного Державного реєстратора,який надав відповідь стосовно наявності або відсутності у Єдиному державному реєстрі юридичних осіб-підприємців записів про проведення реєстраційних дій стосовно наступних критеріїв пошуку: Найменування юридичної особи: Закрите Акціонерне товариство "Приватбанк" ,Місцезнаходження :Дніпропетровська обл.,м.Дніпропетровськ ,Ленінський район ,вул.Наб.Перемоги,50. Так вот, Державний реєстратор надав на своїх фірмових бланках розпічатку всіх записів по реєстрації та перереєстрації банку. Всього наявні 42 записи. В записах 1 -23 значиться найменування : Комерційний Банк "Приватбанк" з 21 запису по 37 запис значиться найменування: Закрите акціонерне товариство комерційний банк "Приватбанк" з 37 запис значиться найменування:"Публічне акціонерне товариство комерційний банк"Приватбанк. Увага ! 23 запис зроблений 29.08.2007року !!! От же Приватбанк став ЗАТ КБ "Приватбанк" з 29.08.200року. В судах вони (правда не охотно ) надають ліцензію №22 яка нібито видана Закритому акціонерному товариству КБ "Приватбанк" 4 грудня 2001року та Дозвіл №22-2 нібито наданий НБУ Закритому акціонерному товариству КБ "Приватбанк" в липні 29 числа 2003року!!! Так вот ці документи -ПІДРОБКА!!! ДО 2009 року ПРИВАТБАНК НЕ МАВ НЕ ДОЗВОЛІВ НІ ЛІЦЕНЗІЙ!!! Завтра спробую розмістити сканерную копію відповіді держреєстратора!!! Відповідно до ст.18 Закону України " Про державну реєстрацію юр.осіб та фіз.осіб-підприємців" ч. 1 Якщо віждомості ,які підлягають внесенню до Єдиного державного реєстра ,були внесені до нього,то такі відомості вважаються достовірними і можуть бути використані в спорі... Якщо відомості ,які підлягають внесенню до Єдиного держ.реєєстру ,не були до нього внесені ,вони не можуть бути використані в спорі. -

Те ,кто действительно защищает права заемщиков ,не приглашены ,Где Степаненко ,где другие? Действительно сборище.

-

Саша,прочитал решение. Не заметил,а проводилась ли оценка вартости автомобиля?Кроме того відповідно до Закону України ст.24 "Про забезпечення вимог кредиторів та реєстрацію обтяжень" Обтяжувач, який ініціює звернення стягнення на предмет забезпечувального обтяження, зобов'язаний до початку процедури звернення стягнення зареєструвати в Державному реєстрі відомості про звернення стягнення на предмет обтяження. Чи надав банк докази про реєстрацію в Державному реєстрі відомостей про звернення стягнення на предмет обтяження? Есть практика ВСУ ,я тебе ее посилав.

-

УкрСиббанк- СРОЧНОНовость!

topic ответил на Byyf автора doroshal в Загальні питання та новини з сайту

-

Саша, печально но... что тебе сказать.Отнесись философски. Знаеш , веду сейчас по одному заемщику дело .тяну третий год. Он правда давно мне не платит за суды , ну а я все хожу. Так вот, уже было не хотел идти на суд по-нему сегодня. Но случайно ,видно как-то резко (так получилось) открыл дверь в кабинет к судье ,а там банковский юрист стоит перед судьей и держит в руках диск ,а судья считает денежки. Я подошел по-ближе а на диске красиво написано ,так ,чтоб не перепутал не дай бог судья ,Ришення по справи №2-___/11. По моей справе! Судья конечно засмущался ,понял он ,что я все понял. Стал меня упрашивать ,сашко ,да сколько можна тягнути цю справу... Ради принцыпа пошел таки в суд ... еще потянем (Буде жить!) ,неудалось ему вынести сегодня решение. Так вот я это к тому ,что им (судьям ,юристам банка) все по-барабану,что мы говорим там про поточные счета , про аналитческие и синтетические счета ,про бухоблик в банках Украины .Им все пофиг ,они этого никогда не знали и знать не хотят ! ВСЕ ПОРЕШАЛОВО! Есть у меня один колега в Черновцах ,так он ни одного Закона не знает. И знать не хочет! Работает в паре с судьей . Ни одного проиграного суда у него нет ! Репутация супер .Приходят к нему клиенты вызнать недисным договор ; 1500 дол. районный суд ,3000 дол апеляция. Правда потом ВССУ такие решения подчищает ,но можно... Вот тебе и все так ! Круговая порука ... Да и сам не без греха ,носил судьям передачки ! А знаеш как они выносят решения ? Открой youtybe (я не умею делать ссылки) если не зарегистрирован там ,зарегестрируйся .В поиске напиши: Заступник голови Садгірського райнного суду міста Чернівці суддя Асташев . И увидиш как они онанируют (снимала скрытая камера) в нарадчей комнате на наши дела ,согласно чинного законодавства Украины. Не печался ,прорвемся ,Саня ! Будем воевать ,если не мы тут все то кто?

-

Радует ваш оптимизм! Конечно же надо воевать с банками ,конечно же надо оспаривать суммы ,которые насчитывает банк,конечно же надо отстаивать свои права! Но суд с банком- это вам не шашкой помахать !Давайте посмотрим насколько я не прав ,как вы говорите ,давая советы. Да,действительно , в своей практике я не встречал еще толковых банковских юристов,потому как умные ,думающие юристы там не задерживаются. Но и судей по Украине умных и думающих- раз,два и все... А теперь ,давайте посмотрим ,а правы ли те ,кто советует не платить этому человеку,который обратился сюда на форум за помощью . Я ,по своей натуре оптимист ,но в своей практике ,когда начинаю вести дело ,всегда наперед продумываю для клиента самые плохие варианты развития событий и как ему избежать их ,как его защитить от этого. Так вот, представьте себе ,подает этот человек иск "про визнання виконавчого напису таким ,що не пидлягае виконанню" и основным аргументом в иске будет то,что сумма ,которая написана нотариусом в виконавчому листи не бесспорна. А я так понял, что этот человек до виконавчого листа нотариуса не судился с банком и даже не оспаривал суммы ,которые банк ему насчитывал.Он только обращался к банку о реструктуризации долга и все ... и весь спор. Приходит он в суд ,а там два тупаря :юрист банка и судья ,который уже получил от банка хабаря ....Суд проигран,апеляция врядли что-то исправит ,а ВССУ пошлет за безпидставнистю. А виконавче провадження идет , виконавци працюют.... Ну, пусть еще наш человечик ,подает иск о недействительности договора . И по воле судьбы нарывается на судью ,как это бывает часто,которая заткнула уши , и не хочет слушать ни о чем .Банк прав... видмовити за безпидставнистю. Ну выиграет немного времени он ,потянет пока будет судится. Банк продолжает считать... Так вот ,если он может платить хоть что-то ,а впоследствии еще больше (я так понял жена пошла на работу) он может показать ,ведя переговоры с банком ,что он хоть как-то ,но платит , а потом сможет больше платить и возможно заборгованности не будет .Это его аргумент (утопающий хватается за соломенку) И этого нельзя откидывать .Возможно там задолженность не большая и можно еще договорится ,тем более это не "Приватбанк" ,а СВЕДБАНК (бывший ТАС) ,более менее адекватный банк . Мне удавалось договорится с ними и подписать нормальные доп.соглашения для моих клиентов. Люди вышли из ситуации нормально и квартиры никто не забрал. Иногда плохой мир лучше хорошей войны! А теперь скажите ,что я не прав и даю не мудрые советы!!! А разбивать в пух и прах.... Хотелось бы ,но надо быть реалистом...

-