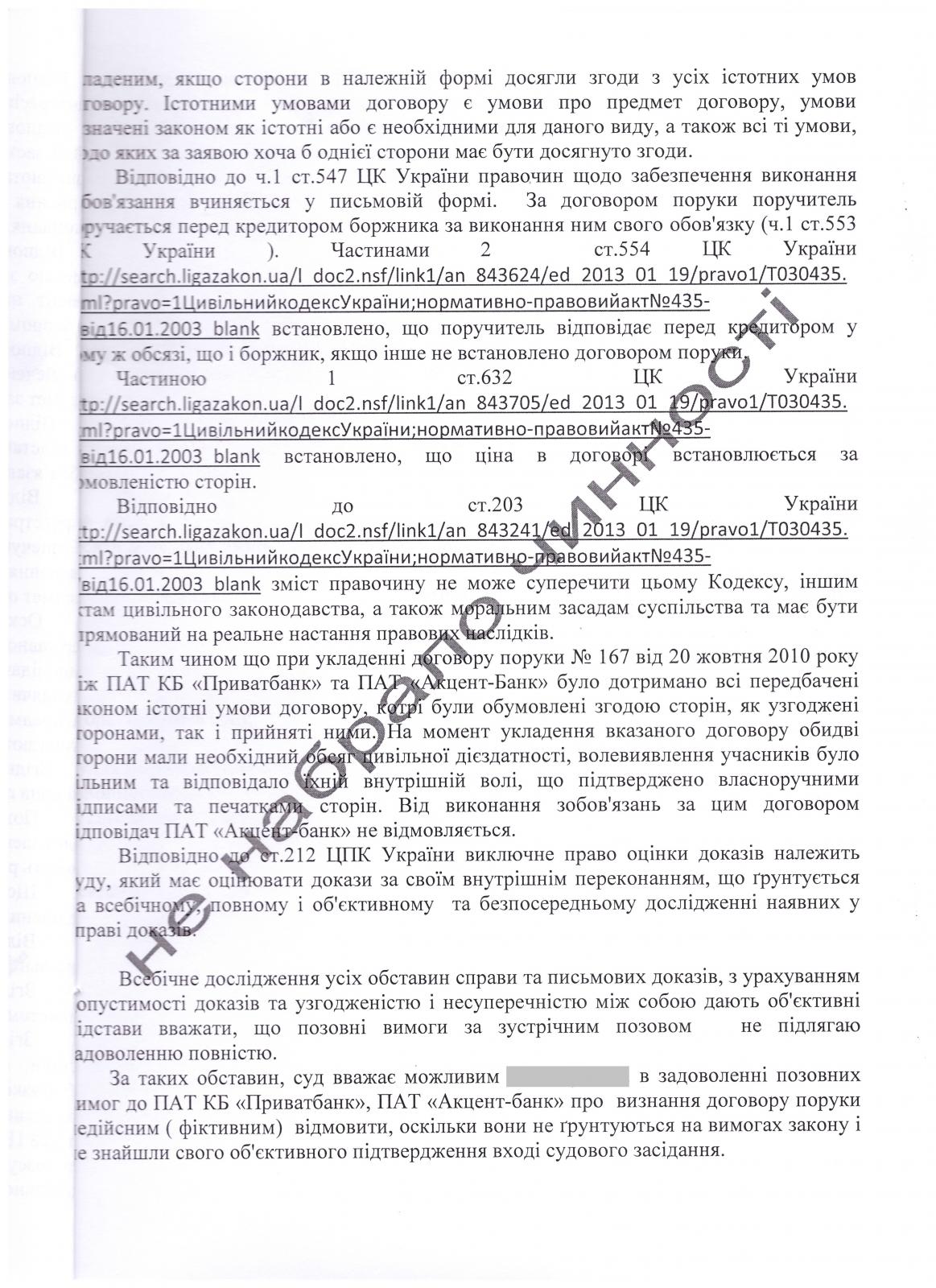

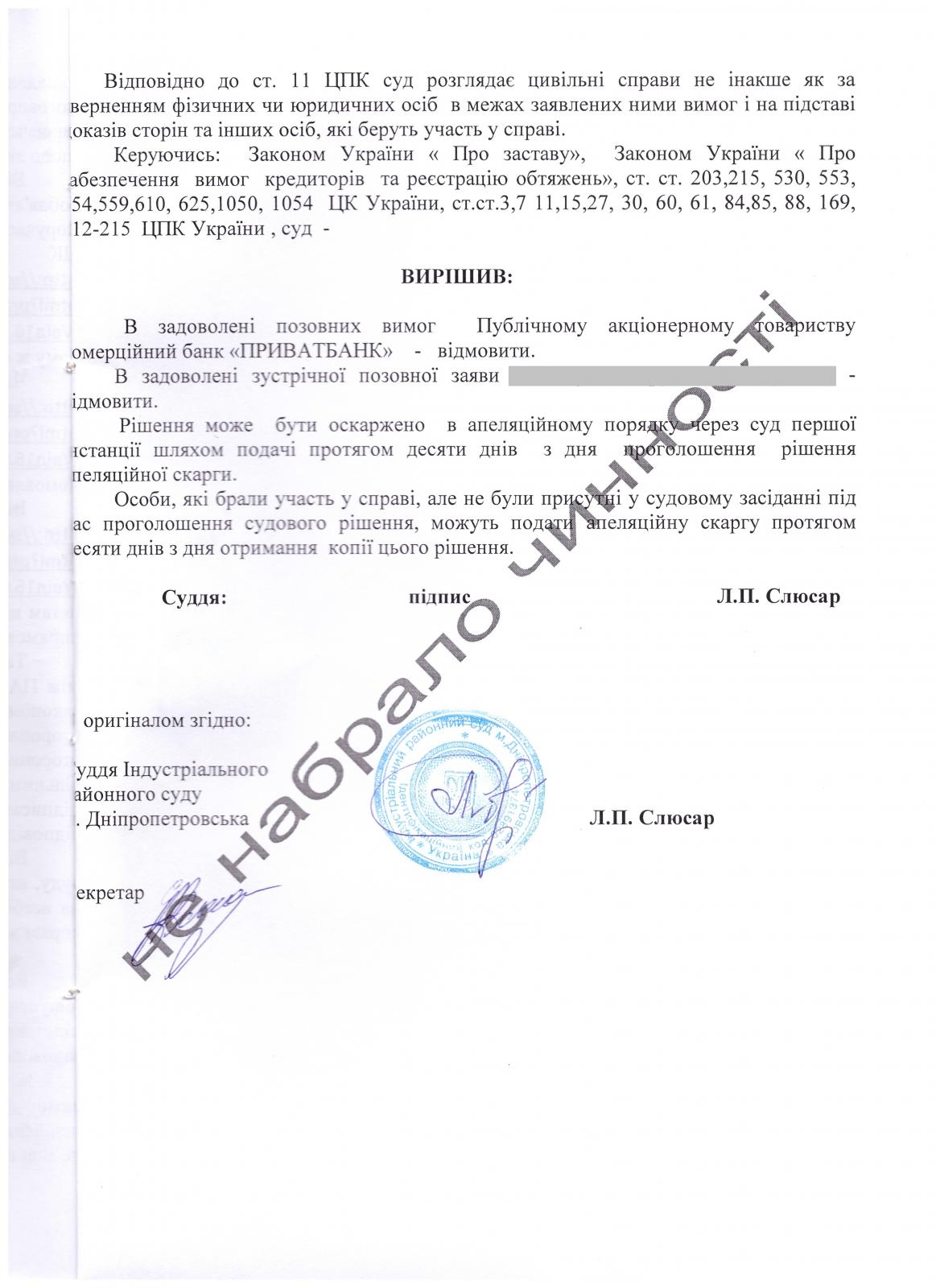

Dimon73

-

Число публикаций

1063 -

Регистрация

-

Последнее посещение

-

Days Won

7

Тип контента

Профили

Форумы

Календарь

Весь контент пользователя Dimon73

-

Приват ГИС заочное решение

topic ответил на Selana автора Dimon73 в Загальні питання та новини з сайту

Подаете в суд "Заяву про перегляд заочного рішення" в просительной части просите: 1) Скасувати заочне рішення Самарського районного суду м. Дніпропетровська від _____ по справі № _____ за позовом ПАТ КБ «Приватбанк» до .... 2) Призначити справу до розгляду в загальному порядку і розглянути її з моєю участю. -

С нашим "правосудием" не всегда получается убрать эмоции в сторону, иногда это получается только на следующий день.

-

Є кредит на ФОП і на фізичну особу

topic ответил на Gena87 автора Dimon73 в Антиколеторські послуги, допомога позичальникам, повернення депозитів

поищите в реестре, там много чего есть http://www.reyestr.court.gov.ua/ -

Є кредит на ФОП і на фізичну особу

topic ответил на Gena87 автора Dimon73 в Антиколеторські послуги, допомога позичальникам, повернення депозитів

1) Вы можете подать заявление в суд о закрытии производства по иску к ФОП., иск к физ. лицу все равно будет рассматриваться в обычном порядке. Оскільки у спорах, що виникають із кредитних правовідносин, сторонами є як юридичні, так і фізичні особи та з урахуванням вимог статей 15–16, частини другої статті 118 Цивільного процесуального кодексу України (далі – ЦПК) при визначенні судової юрисдикції суди мають виходити з того, що такі справи підлягають розгляду в порядку цивільного судочинства у разі, якщо однією зі сторін є фізична особа, а вимоги взаємопов’язані між собою і окремий їх розгляд неможливий. (п.2 Постанови ВССУ №5 "Про практику застосування судами законодавства при вирішенні спорів, що виникають із кредитних правовідносин") В Вашем случае имеется два разных кредитных договора, которые не взаимосвязанные между собой и поэтому должны рассматриваться в разных судах (гражданском и хозяйственном) 2) Вы можете промолчать и рассматривать все в одном процессе и если решение суда Вас не удовлетворит, то это будет основанием для отмены решения в апелляции и закрытии дела (в части ФОП). Ст. 310 ЦПК України рішення суду підлягає скасуванню в апеляційному порядку із закриттям провадження у справі або залишенням заяви без розгляду з підстав, визначених статтями 205 і 207 цього Кодексу. Пункт 2 ч. 1 ст. 205 ЦПК України Суд своєю ухвалою закриває провадження у справі, якщо справа не підлягає розгляду в порядку цивільного судочинства. -

Меня несколько достал Приват

topic ответил на Kowalski автора Dimon73 в Юридична консультація - чати з юристом

Любой банк создается с целью заработать на клиентах как можно больше денег и пока Вы будете "паинькой" и приносить им хороший доход, они Вас не тронут. Как только Вы решите уйти от них, вот тогда у Вас и могут появиться проблемы. Если Вы решили пользоваться услугами банка (независимо от названия), то для избежания проблем в будущем, регулярно берите в банке выписку о состоянии счета и справку о наличии задолженности (пеня, штрафы, комиссии и т.д.) на текущую дату. Желательно чтобы в договоре было указано, что эти выписки банк предоставляет бесплатно. -

Правило хорошее, только я, например, регулярно захожу в Приват и как правило оставляю свой "автограф" в книге жалоб. У них есть правило - платежи по коммуналке платить через терминал самообслуживания, а я прошу принять платеж через кассу, они отказывают - я запись в книгу. Мелочь, а приятно. Теперь в некоторых отделениях, когда я вхожу, даже закрытые кассы открывают, чтобы принять меня без очереди

-

Этот пост напомнил случай из моей жизни. Решили мы с компаньоном организовать автостоянку недалеко от жилых домов, на месте стихийной мусорной свалки. Я прошел весь путь согласований: получил проект, согласование СЭС, ГАСК, МЧС, экологич.службы и т.д.. И когда мы начали ровнять площадку, приходит женщина (жилец ближайшего дома) и спрашивает что здесь будет, не дождавшись ответа говорит: "мне все равно, что здесь будет, но я уже против"

-

Уголовные дела Приватбанка

topic ответил на Dimon73 автора Dimon73 в Загальні питання та новини з сайту

Спасибо всем за поздравления. Очень приятно когда тебя поддерживают, это дает новые силы в этой нелегкой "войне" и самое главное, такая поддержка не дает опускать руки. По большому счету - это наше общее дело. Это только начало, теперь готовлю гражданский иск в уголовном процессе. ПриХват должен заплатить за беспредел своих работников, за порчу автомобиля (полтора года без движения и под открытым небом стояла) и за нанесенный моральный вред. -

Дело в том, что на момент подачи иска автомобиль был уже у них: "Уголовные дела Приватбанка" и они просто хотели получив решение продать авто по тихому

-

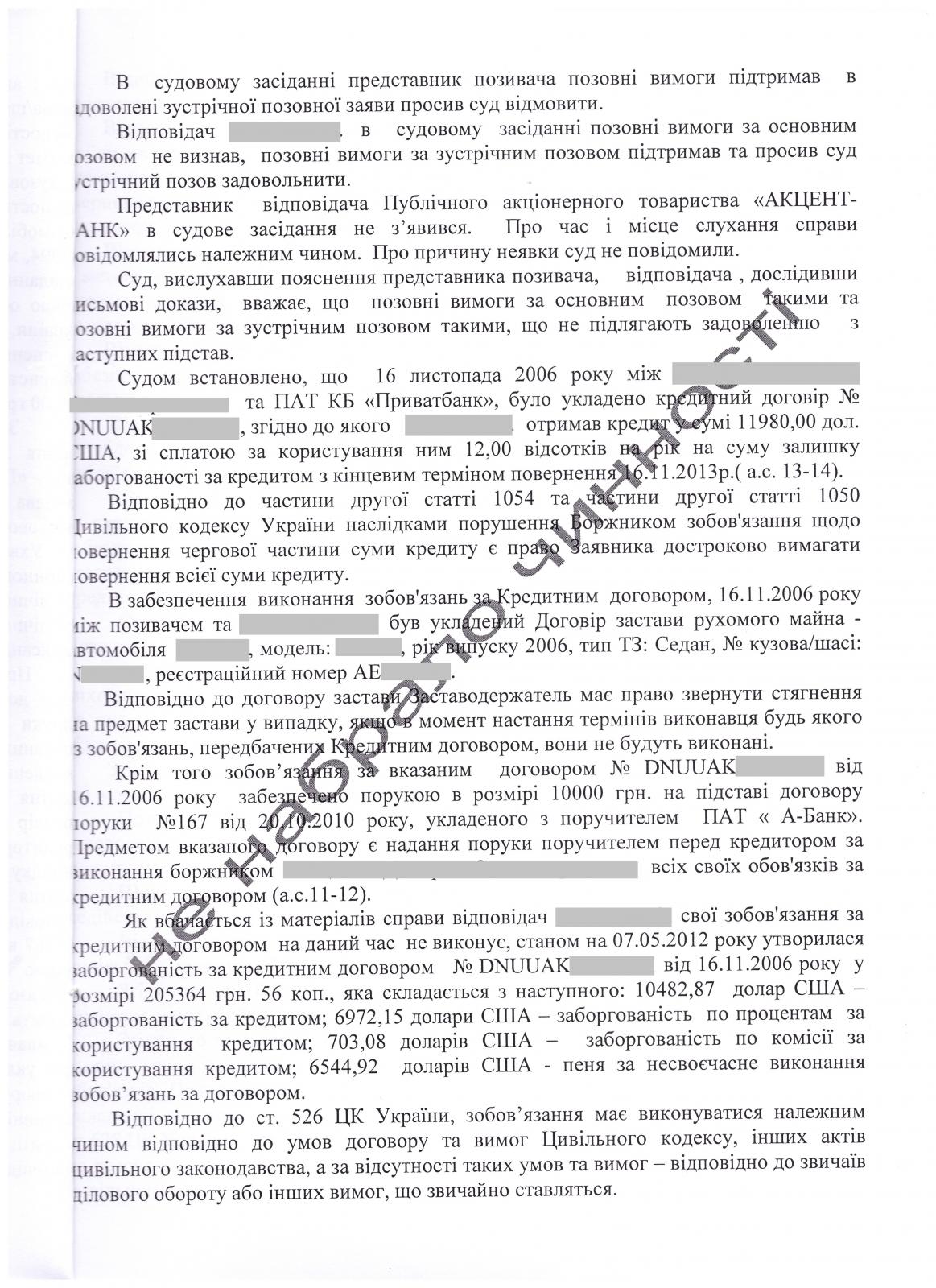

На удовлетворение встречного я особо и не надеялся, а то что не было представлено доказательств получения кредита судья возможно решила промолчать т.к. есть другое "железное" основание для отказа банку. У меня вот появилась мысль подать заявление в суд об разъяснении решения, и задать вопрос, что она имеет ввиду под фразой "Судом встановленно, що 16.11.2006 р. було укладено КД, згідно до якого ... отримав кредит у сумі..." т.е. отримав по факту или так прописано в договоре

-

Уголовные дела Приватбанка

topic ответил на Dimon73 автора Dimon73 в Загальні питання та новини з сайту

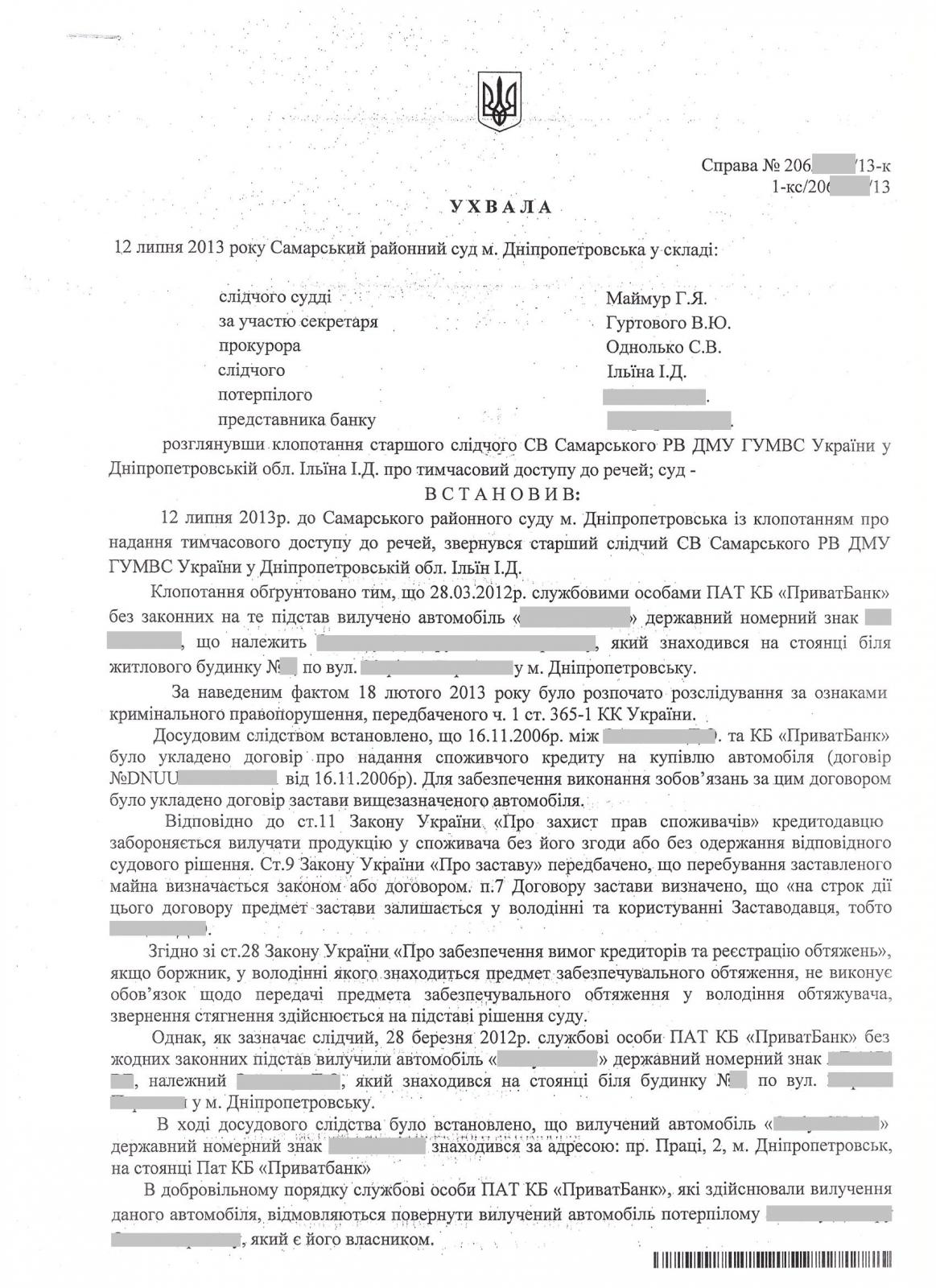

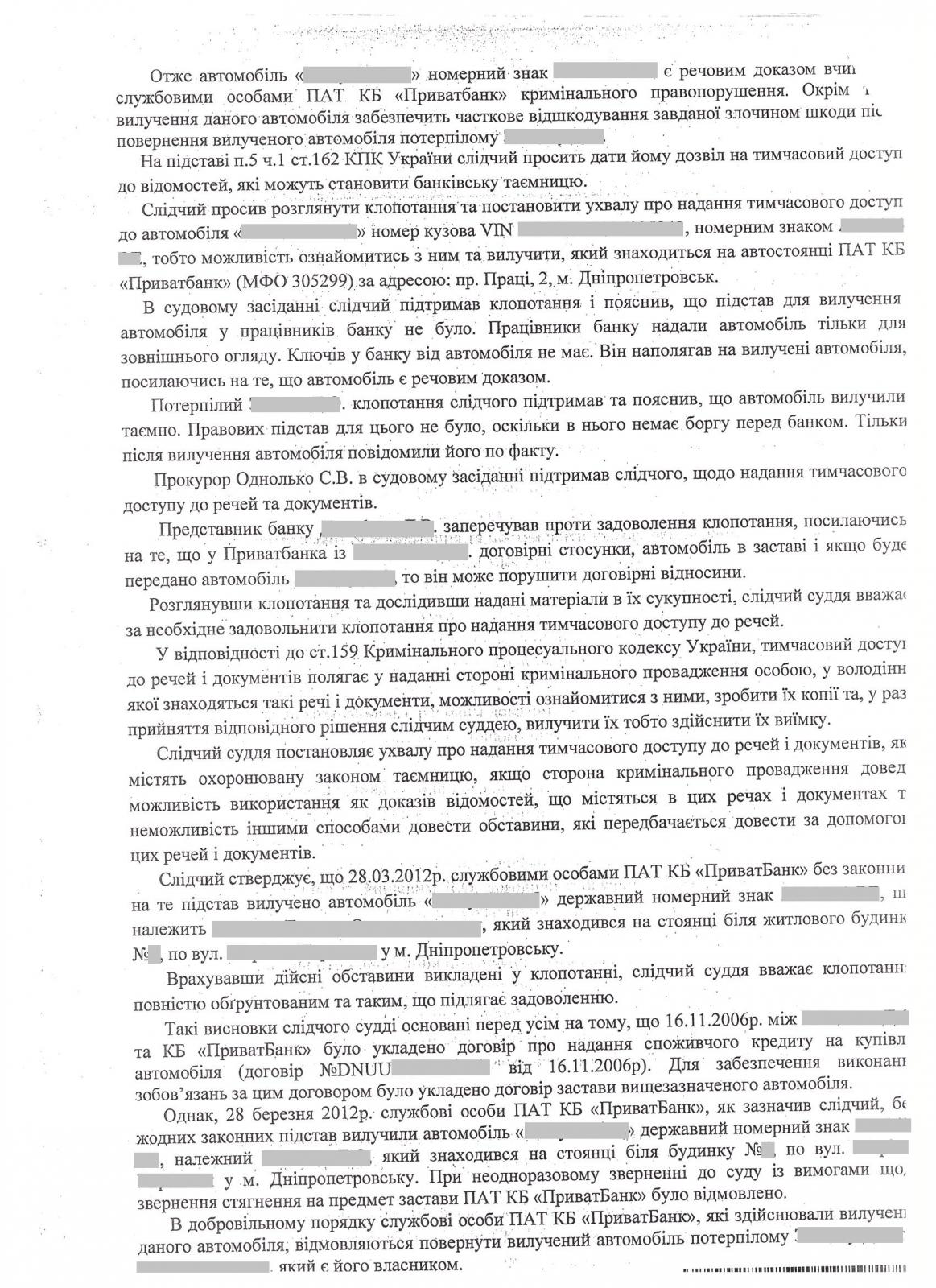

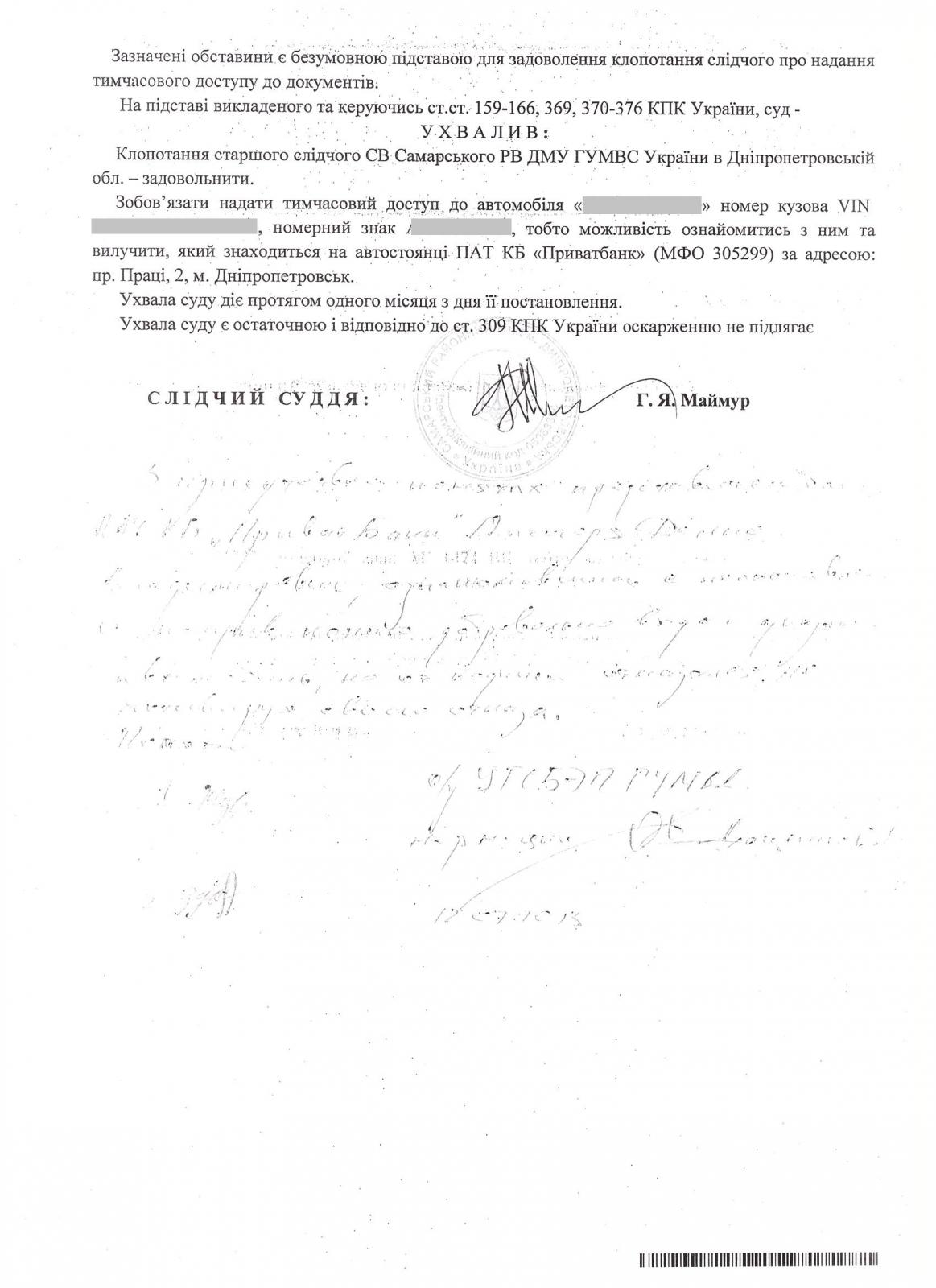

Очередная ПОБЕДА!!! 27 июня 2013 года суд во второй раз отказывает ПриХвату в обращении взыскания на предмет залога, но это даже уже не "важно" 12 июля 2013 года Слідчий суддя выносит Ухвалу об изъятии автомобиля у ПриХвата и возвращении его мне, в итоге незаконно забранный автомобиль уже у меня дома. PS: Когда приезжали со следователем без постановления суда, то работники банка, которые забирали автомобиль, приезжали и вели себя нагло и вызывающе, а когда приехали с постановлением суда, то они даже не приехали, хотя мы их прождали около двух часов (по телефону обещали приехать). Одно слово ПриХват. Все с перепугу попрятались, менеджер, который был на стоянке, даже отказался подписывать протокол изъятия.

-

На последнем заседании я так и хотел сделать, но юрист банка принес оригиналы кредитного дела. В деле отсутствовал документ подтверждающий выдачу и получение кредита, а на мой вопрос к юристу банка он начал невнятно ссылаться на факт подписания КД - раз подписал, значит получил. После этого я для "всебічного та повного з'ясування обставин справи" предложил перенести дело и дать еще один шанс банку доказать факт выдачи кредита, но юрист банка сказал что он это доказывать отказывается и я предложил рассмотреть дело на основании тех доказательств которые есть в деле. Судья правда была не в восторге от такого решения представителя банка, но выбора у нее особо не было, для верности она несколько раз настойчиво переспросила его о принятом решении, но юрист банка был "тверд" и не поддался на провокации судьи . Если изменить "з отримав на мав отримати", то какой смысл в апелляции? Банку ведь отказано

-

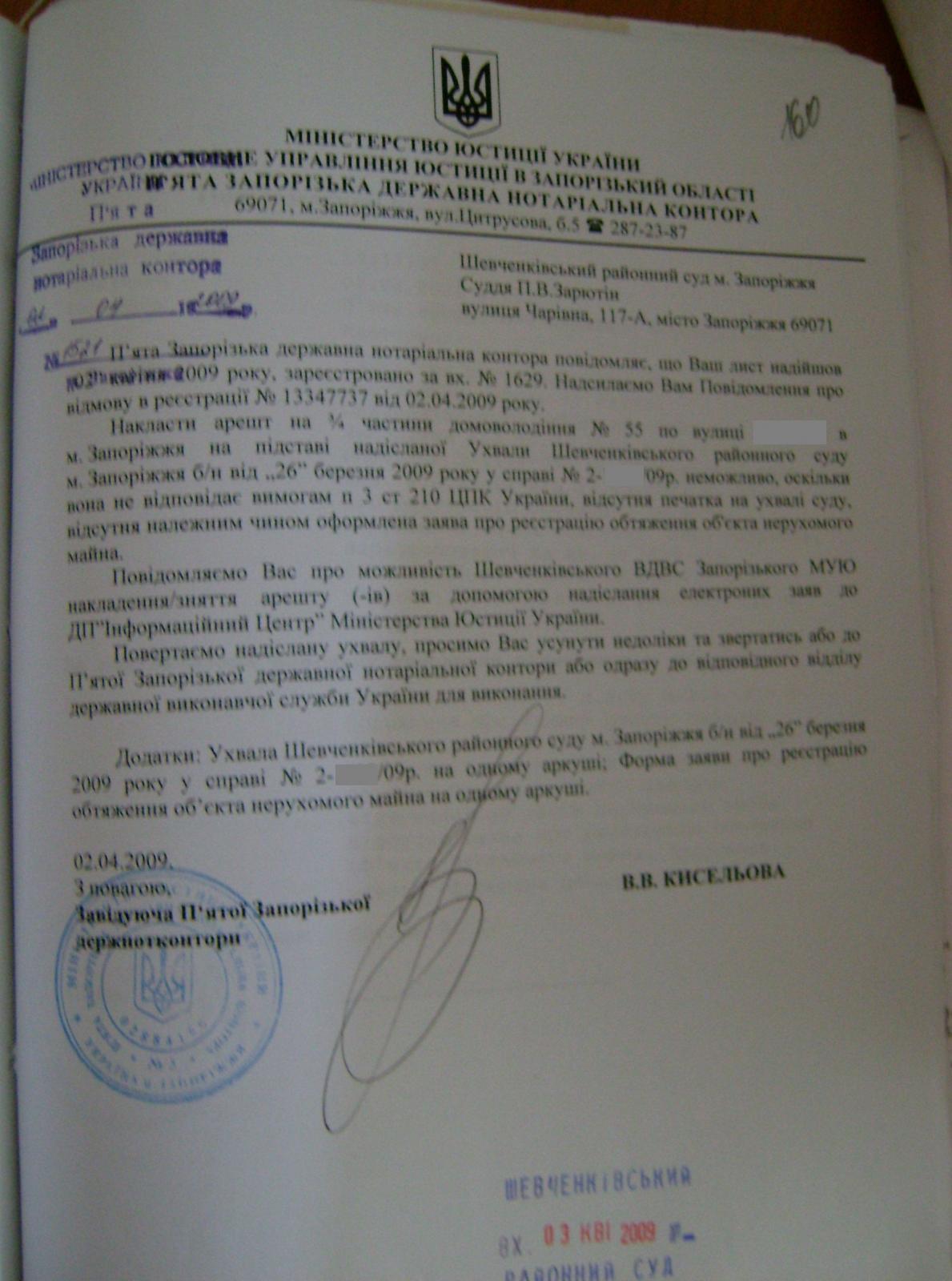

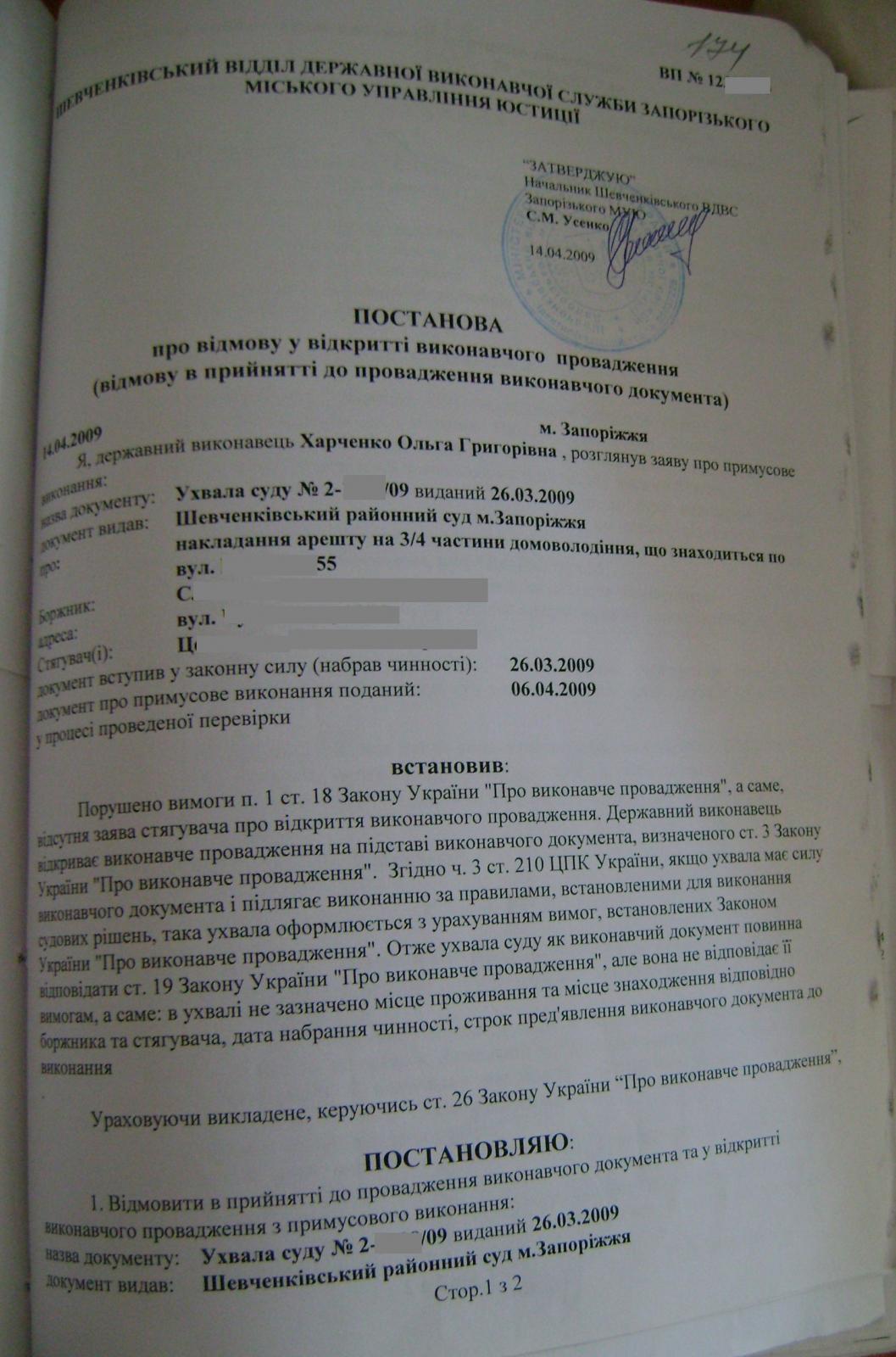

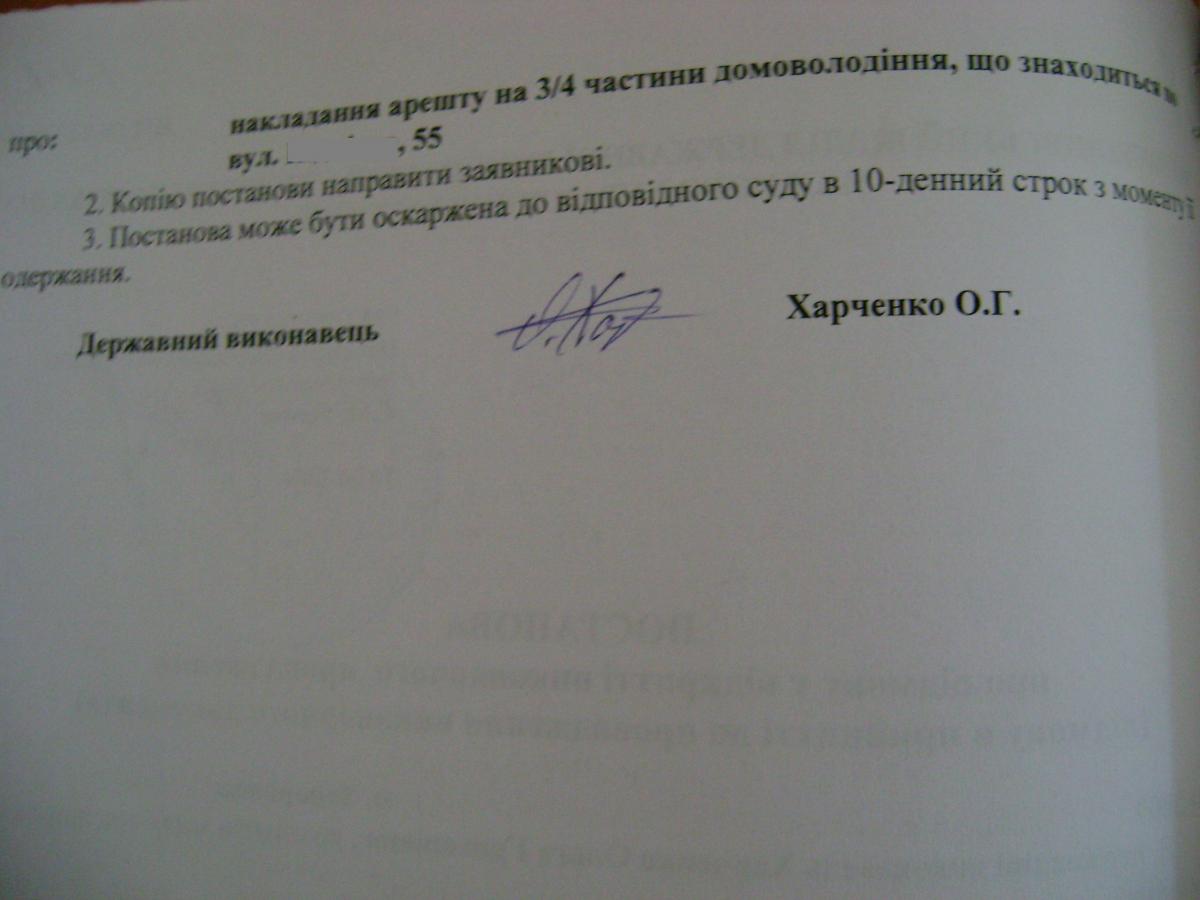

За плохое качество снимка прошу простить, снимал не я, а клиент А это "шедевр" исполнителя Шикарно то, что исполнитель еще и "издевается" над судьей: "п. 3 Постанова може бути оскаржена до відповідного суду в 10-денний строк"

-

Теперь сижу и думаю стоит ли подавать апелляцию? То что Привату отказано меня вполне устраивает, а вот то что "судом встановлено, що відповідач отримав кредит у сумі 11980,00 дол.США" меня совсем не устраивает. В течении пол года, на каждом заседании заявлял ходатайства о предоставлении банком оригинала документа подтверждающего получение мной кредита. Суд вынес ДВЕ ухвалы про "витребування доказів", а в последнем заседании представитель банка прямым текстом отказался предоставить доказательства получения мной кредита, кроме того было заявлено о применении исковой давности, а в решении об этом ни слова. Больше всего сдерживает от подачи апелляции - это оплата судебного сбора 1026 грн.

-

Меня несколько достал Приват

topic ответил на Kowalski автора Dimon73 в Юридична консультація - чати з юристом

Самое главное не подписывать в банке никаких доп. соглашений. Мне известны случаи, когда вдова подписывала договор, что она обязуется погасить все обязательства мужа по кредиту, уже после смерти мужа и тем самым все долги переходили на нее. -

Заява про перегляд судового рішення

topic ответил на VUDU автора Dimon73 в Юридична консультація - чати з юристом

Свое решение прикладываете в оригинале, а "Різні за змістом судові рішення" просто скачиваете с реестра. Самое главное чтобы в решениях на которые Вы ссылаетесь ВССУ не отправлял дело на пересмотр в первую инстанцию или апелляционный суд, т.е. решение должно быть окончательное, иначе откажут в допуске. -

Жесть. В моем случае, Приват уже пол года не предоставляет оригиналы КД в суд, ухвала суда от 24.12.2012. Судья еще весной обещала применить к ним санкции, но уже третье или четвертое заседание они не приносят (хотя в суд ходят), а она их не наказывает.

-

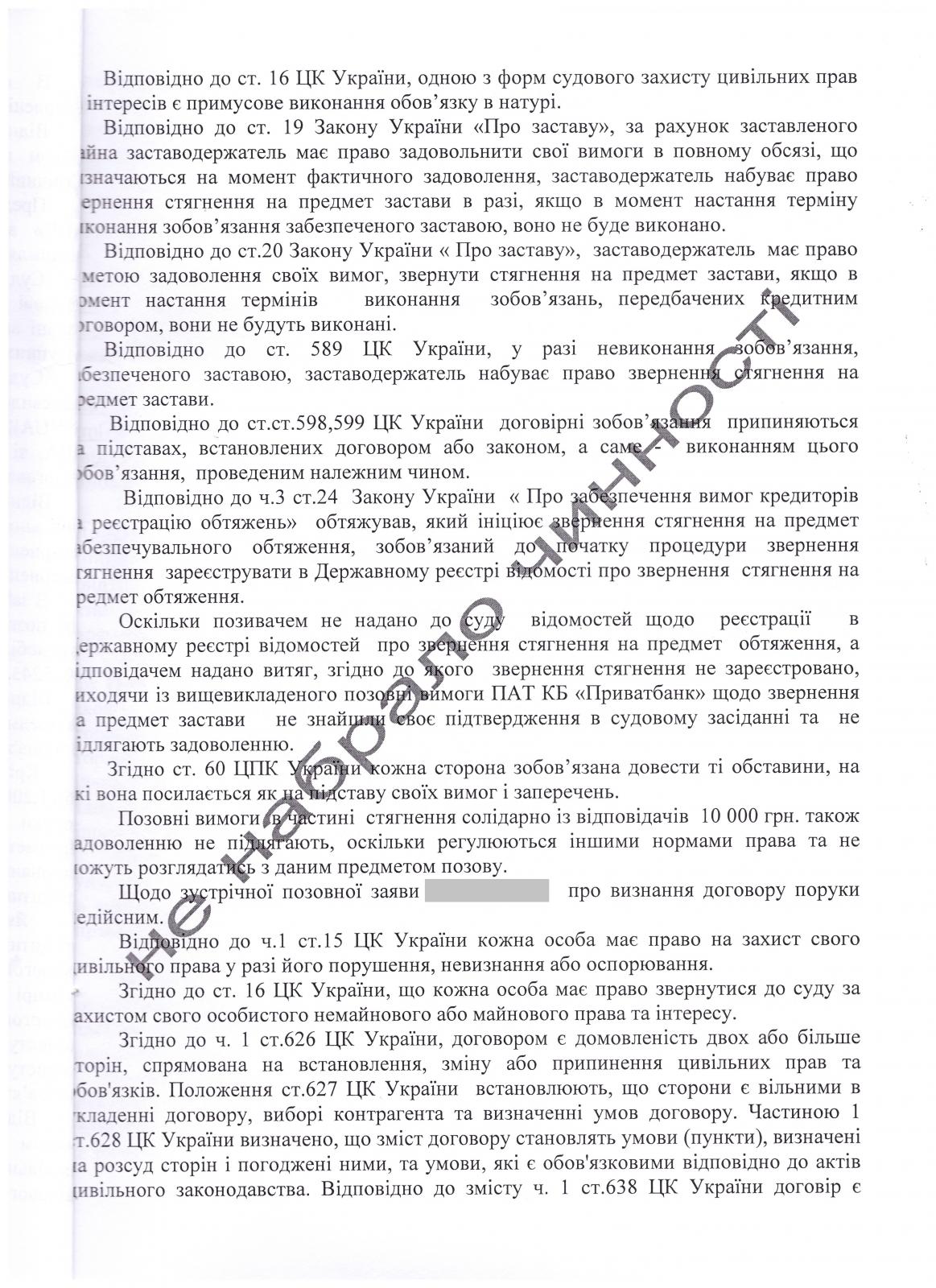

Все верноч. 1 ст. 559 ЦК Порука припиняється з припиненням забезпеченого нею зобов'язання ч. 1 ст. 609 ЦК Зобов'язання припиняється ліквідацією юридичної особи (боржника або кредитора)

-

Мог. Как правило процедура оформления в таком случае происходит по следующей схеме: 1) Вы выбираете автомобиль в автосалоне 2) берете в автосалоне договор о том, что оплата за автомобиль происходит в два этапа первый - Вы платите им 10% (20-30%), после чего они оформляют документы на автомобиль в ГАИ второй - Вы оформляете кредит в банке и после оплаты банком остальной суммы право собственности на автомобиль переходит Вам и Вы сможете его забрать 3) Вы платите в автосалон 10% (20-30%), после чего они оформляют документы на автомобиль в ГАИ 4) Вы берете тех. паспорт и договор с автосалоном и идете в банк оформлять кредит 5) банк переводит остальную сумму на автосалон и после этого Вы забираете свой автомобиль

-

Беспредел судей крепчает

topic ответил на Tavrija77 автора Dimon73 в Антиколеторські послуги, допомога позичальникам, повернення депозитів

Скорее всего будет отписка что допущена техническая ошибка по вине аппарата суда.В лучшем случае их обяжут исправить ошибку или предложат Вам обратиться в суд с заявлением об исправлении ошибки. -

Беспредел судей крепчает

topic ответил на Tavrija77 автора Dimon73 в Антиколеторські послуги, допомога позичальникам, повернення депозитів

Напишите заявление в суд первой инстанции о выдачи Вам решения суда по Вашему делу и когда будете получать внимательно ознакомьтесь с ним и не берите "чужого" решения. -

При наступлении описанного Вами страхового случая какая обязанность страховой компании - оплатить остаток по кредиту или выплатить Вам определенную сумму страховой выплаты?Если в договоре страхования указано, что при наступлении страхового случая страховая обязана оплатить остаток по кредиту, то в судебном процессе по взыскании с Вас задолженности необходимо подать ходатайство о приостановлении рассмотрения иска до вынесения решения по делу со страховой. Если в договоре страхования указано, что при наступлении страхового случая страховая обязана оплатить выплатить Вам определенную сумму страховой выплаты, то это два разных процесса и по каждому нужно работать отдельно.

-

Ньюансы выдачи кредитных карточек клиентам

topic ответил на OKCAHA автора Dimon73 в Депозитні та кредитні договори

Мне судья во время судебного заседания, на мое утверждение о том, что нет договора, сказала прямым текстом "а мне все равно"... и удовлетворила иск банка в полном объеме. -

Ньюансы выдачи кредитных карточек клиентам

topic ответил на OKCAHA автора Dimon73 в Депозитні та кредитні договори

Теоретически договор должен быть, но на практике для суда достаточно Вашей заявки на выдачу кредита -

Ньюансы выдачи кредитных карточек клиентам

topic ответил на OKCAHA автора Dimon73 в Депозитні та кредитні договори

Карточный счет (так называемый картсчет) представляет собой банковский (текущий) счет, распоряжение которым осуществляется с помощью банковских платежных карточек (далее — БПК).Порядок открытия картсчетов на сегодняшний день регламентирован Положением № 137 и Инструкцией 492. При этом, как отмечено в п. 2.10 Положения № 137 на одном картсчете могут отражаться операции по применению различных видов платежных карточек одной или нескольких платежных систем, выданных клиенту и/или его доверенному лицу в национальной и/или иностранной валютах. В соответствии с п. 8 Инструкции № 492 карточные счета открываются клиентам на условиях договора об открытии картсчета и осуществления операций с применением платежных карточек. Согласно Положению № 137 картсчета относятся к текущим счетам (п. 1), поэтому для открытия картсчетов (согласно п. 2.7) клиенты (работники предприятия) предоставляют в банк документы, необходимые для открытия текущих счетов, в соответствии с Инструкцией № 492. Если предприятие открывает картсчет в учреждении банка, в котором уже открыт текущий счет, такому предприятию следует: - заключить договор с учреждением банка об открытии картсчета; - подать заявление в банк об открытии карточного счета, форма которого приведена в приложении 1 к Инструкции № 492; - получить платежную карточку. Кроме реквизитов, определенных в форме заявления, банк может потребовать указать дополнительные реквизиты, установленные учреждением банка и/или самой платежной системой, необходимые для держателей платежной системы. Для открытия картсчета предприятие (предприниматель) должно определить доверенное лицо, которому будет выдаваться корпоративная платежная карточка, цель выдачи и виды операций, которые держатель карточки имеет право осуществлять с ее использованием. Такие данные необходимы для заключения договора между клиентом и эмитентом. Персонифицированная платежная карточка предоставляется клиенту или его доверенному лицу в соответствии с условиями Договора о выпуске и обслуживании корпоративных платежных карточек, заключенного в письменной форме. Данным договором закрепляется процедура оформления и использования корпоративных БПК, обязанности, права и ответственность сторон. Обязательства банка и клиента Обязательство Банка Примечание 1. Открытие клиенту картсчета на основании его заявления 2. Осуществление кредитного обслуживания клиента в пределах установленного лимита кредитования Кредитное обслуживание — проведение платежей клиента сверх остатка средств на его корпоративном картсчете в пределах установленного лимита кредитования клиента. Лимит кредитования клиента — это сумма денежных средств, в пределах которой клиент может осуществлять платежи по корпоративным карточкам сверх остатка на картсчете. Платежный лимит платежной карточки — сумма в валюте карточного счета, в пределах которой допускается совершение платежей держателем карточки. Платежный лимит карточки включает собственные средства клиента, уменьшенные на сумму неснижаемого остатка, и кредитный лимит по карточке. Платежный лимит по каждой карточке устанавливается и изменяется банком на основании заявления клиента 3. Установление базовой процентной ставки по кредитному обслуживанию клиента4. Начисление процентов на текущий ежедневный остаток средств по картсчету согласно ставке годовых процентов в соответствии с тарифами банка из расчета фактического количества дней в году 5. Предоставлять клиенту, указанному в доверенности, выписку по картсчету