ais

-

Число публикаций

1945 -

Регистрация

-

Последнее посещение

-

Days Won

10

Тип контента

Профили

Форумы

Календарь

Весь контент пользователя ais

-

А когда оно появится? или что нужно сделать чтобы оно появилось, либо получить его?

-

Вот согласно решения вернули на пересмотр 1-ой инстанции. Но если ВССУГУД говорит, что: "В порушення вказаних вимог закону суд першої інстанції не перевірив наявність у фактора прав на придбання права відступної вимоги до фізичних осіб не суб'єктів господарювання та, вирішивши питання про заміну сторони у зобов'язанні, дійшов передчасного висновку про наявність у ТОВ «Кей-Колект» правових підстав для набуття прав кредитора." (с) то что может изменить 1-ая инстанция в отношении именно этого момента? Мне кажется, что уже ничего. Или я ошибаюсь? По сути это подтверждает, что договора факторинга в отношении физлиц НЕ предпринимателей, являются недействительными. Так или не так? Ссылка на это решение может являтся доказательством в суде (в частности против Кредитных Инициатив)?

-

Тов"Кредитні ініціативи"

topic ответил на penoblok автора ais в Антиколеторські послуги, допомога позичальникам, повернення депозитів

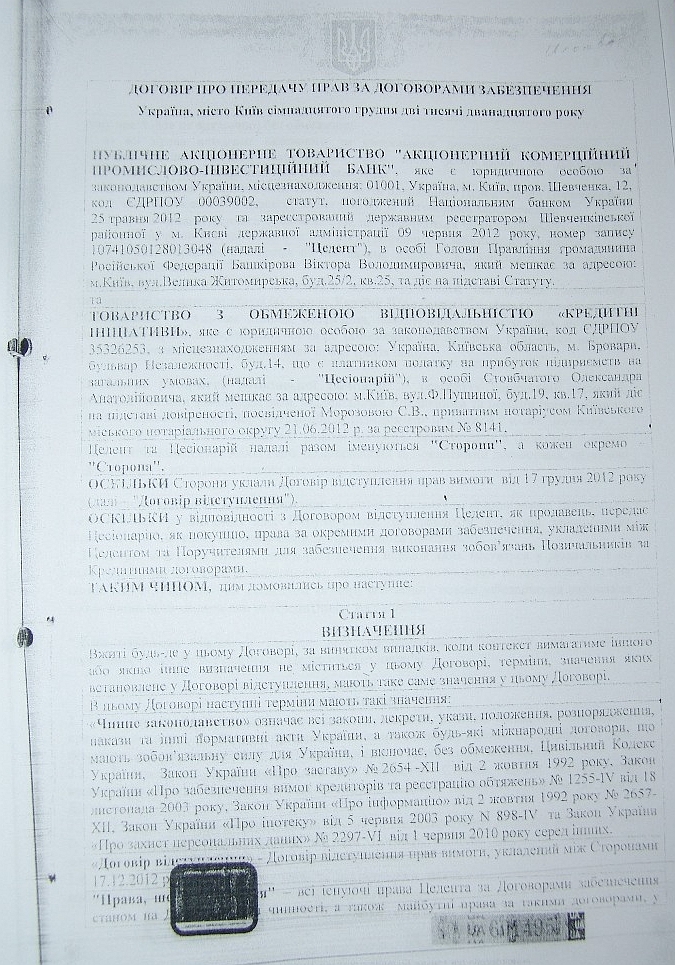

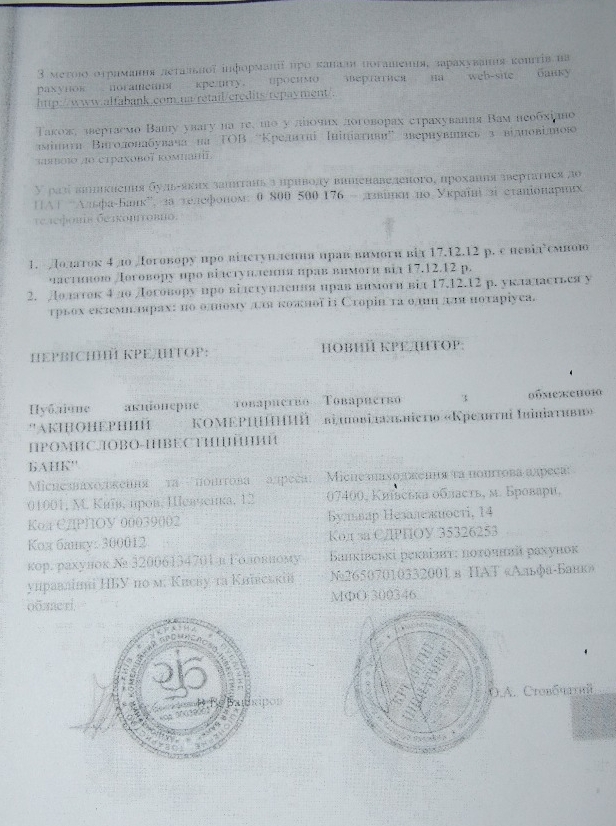

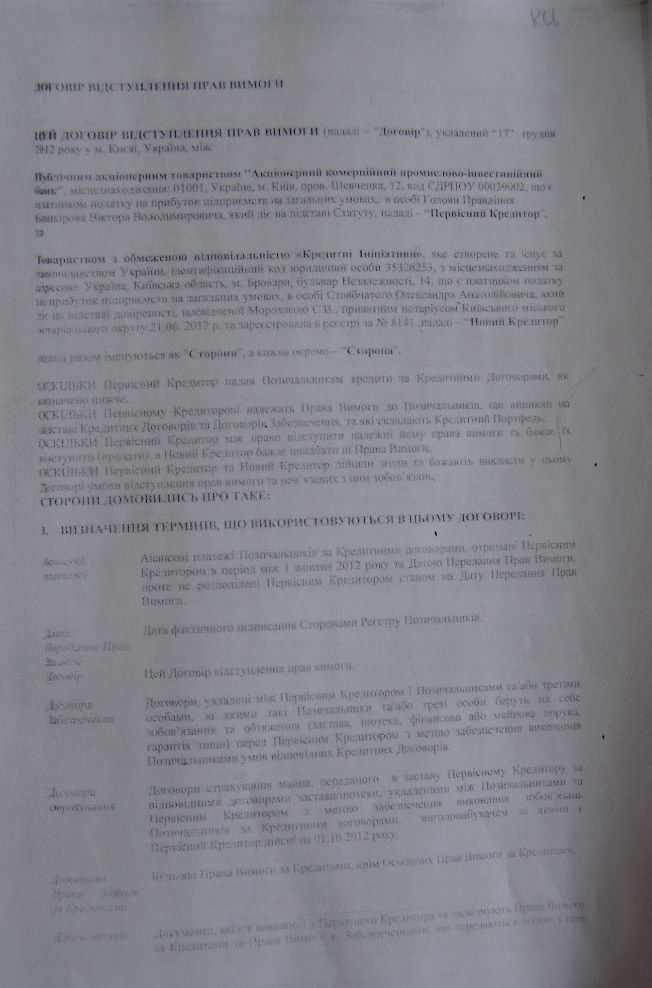

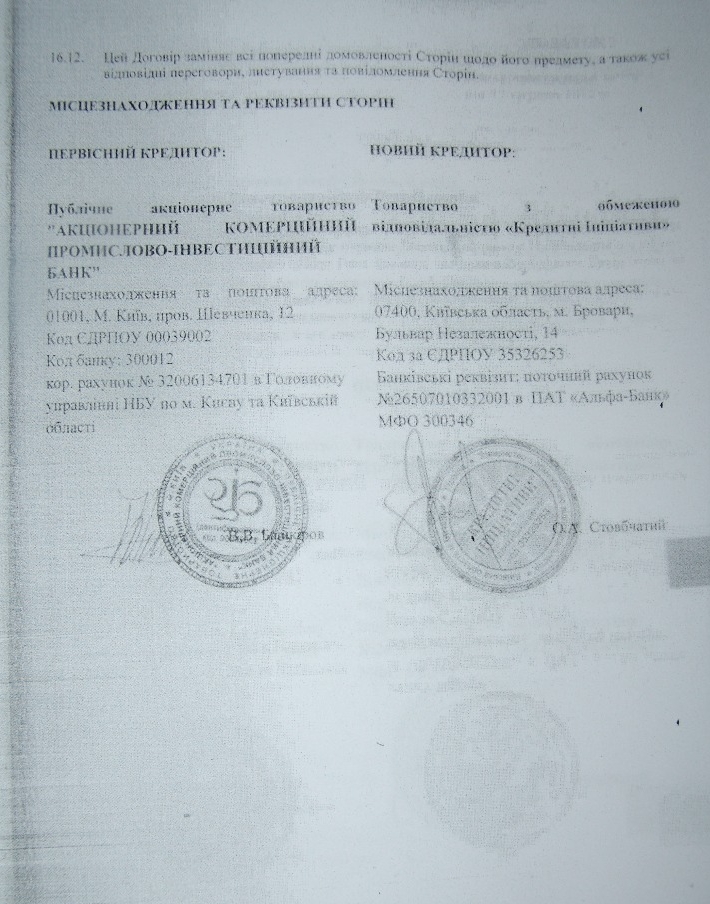

Вот две копии 1-го и последнего листов договора от 17.12.2012 между ПИБ и КИ. №2 - который я когда то скачал с этого форума, №1 - прислали мне. Возможно я ошибаюсь, и это разные договора, но везде это присловутое "договор от 17.12.2012" и больше ничего, что и вводит в заблуждение. Последняя страница у обоих договоров: первичный и новый кредитор, хотя в на 1-й странице у одного указаны: "Цедент" и "Цесионарий". P.S. признаюсь живими я их не видел, только копии. Да прислали ещё и "Витяг 3 Додатку №1 до Договору відступлення прав вимоги від 17 грудня 2012 року" (с) за подписью Конько. Так это от какой копии договора "витяг" и почему не указано между кем и кем он (например, как у других на форуме)?!

-

Тов"Кредитні ініціативи"

topic ответил на penoblok автора ais в Антиколеторські послуги, допомога позичальникам, повернення депозитів

Вот и на моей улице проздник оживление со стороны КИ после новогодней спячки. Пришло письмо-ответ на мои письма (наконец-то, а то в "мороз" ушли). Всё как обычно в письме, практически ничего нового. Но есть несколько деталей, которые меня удивили и насторожили. А именно: 1. ссылаются на договор (уже просто договор, а не факторинга как ранее в письмах) от 17.12.2012 г. между ПИБ и КИ. 2. в тексте письма употребляют уже термины "Цедент" и "Цесионарий". Ранее во всех письмах были "фактор" и "клиент". 3. выслали копию (крайне ужасного качества) 1-ой и последней страницы договора. Так вот она имеет другой вид, чем те что видел на этом форуме !!! Это видно невооруженным взглядом даже при таком качестве копии !!! Так же не должно быть. Неправда ли? Если конечно их не "сотня" с такими странными реквизитами (только дата). 4. и самое главное - ссылаются уже на мой реальный КД и ДИ, т.е. на уже исправленные реквизиты этих договоров (дали "бумажку" подписанную Конько, но уже другими моими реквизитами), о которых я им говорил и писал неодократно - что в договоре факторинга не мои реквизиты договоров и поэтому КИ не имеет право требовать. А теперь собственно несколько вопросов к профи в этой области и любителям (заёмщикам типа меня), которые уже имееют опыт: 1. прошу прокомментировать такое развитие дел; 2. есть ли какой то нормативный документ, который бы пролил свет - можно ли заключать договора без их надлежащей регистрации, т.е. без №, а только дата подписания. 3. наблюдаю и предполагаю, что есть фактический подлог документов, т.е. замена одного договора другим с той же датой, но уже с моими реквизитами КД. Как реагировать? Что предпринимать? 4. ну и последнее, если позволите Цессия - это не факторинг, значит они имеют право требовать только то, что было на момент уступки таких прав, а НЕ будущих % и т.д. Это так? 5. ну и самое последнее ) Если есть письмо от ПИБ: "мол извините в сумме долга допущена ошибка". То как это можно использовать в противостоянии с КИ. P.S. на моё письмо КИ вернуть необосновано уплаченные ему деньги, ответил, что нет такой возможности, т.к. они их уже потратили. -

я про это Что там с кассацией?

-

Прошу объяснить по теме, что с: Р О З П О Р Я Д Ж Е Н Н Я №231 03.04.2009 ДЕРЖАВНА КОМІСІЯ З РЕГУЛЮВАННЯ РИНКІВ ФІНАНСОВИХ ПОСЛУГ УКРАЇНИ На сайте ВР стоит отметка "чинний". Это как понимать?! Что таки оно снова действует?

-

Растолкуйте, пожалуста, что послужило ключевым фактором принятия такого решения в пользу заемщика: 1. изменение % ставки, которую он типа не понял, что увеличилась, хотя доп.соглашение подписАл; 2. не получил новый график погашения, поэтому не мог реально оценить суть изменений и фин.нагрузки; 3. КД имел изначально неравные условия для Сторон; 4. Банк не имел право по закону повышать %; 5. Заемщик оказался в таких условиях, что не мог НЕ подписать доп.соглашение, т.е. "принуждение к совершению действия" со стороны Банка; 6. что-то другое.... И ещё вопрос. Это уникальный случай, или это уже реальная практика в отношении повышения %? Была ли апеляция? Чем короче всё закончилось? P.S. При таком решении суда, Банк пересчитывает задолжнось на текущий момент (т.е. корректирует тело, %, пеню и штрафы, если такие имели место) и Заёмщик далее пользуется кредитом, либо выводится итоговое значение задолжности и Сторона, которая осталась должна, возмещает другой этот долг и договор закрыт? Короче, какие последстия решения для сторон и КД?

-

ТОВ ФК "Вектор Плюс"

topic ответил на ausq автора ais в Антиколеторські послуги, допомога позичальникам, повернення депозитів

Ольга Шевчук, В продолжении, не поленился, цитирую Инструкцию: п. 4. У цій Інструкції терміни вживаються в такому значенні: ... касовий документ - документ, який оформляється для здійснення касової операції; ... Термин "расходный документ"(с) отсутствует, также как и определение "заяви". А это значит что в отношении этих терминов надо пользоваться другими законодательными документами. Хотя есть и следующее: IV. Касові операції банків (філій, відділень) з клієнтами 1. Загальні вимоги до оформлення касових документів 1.1. До касових документів, які оформляються згідно з касовими операціями, визначеними цією Інструкцією, належать: заява на переказ готівки (додаток 8), прибутково-видатковий касовий ордер (додаток 9), заява на видачу готівки (додаток 10), прибутковий касовий ордер (додаток 11), видатковий касовий ордер (додаток 12), грошовий чек (додаток 13) ( za790-11 ), рахунки на сплату платежів, а також сліп, квитанція, чек банкомата, що формуються платіжними пристроями, та документи для відправлення переказу готівки та отримання його в готівковій формі, установлені відповідною платіжною системою. { Абзац перший пункту 1.1 глави 1 розділу IV із змінами, внесеними згідно з Постановою Національного банку N 45 ( z0398-13 ) від 18.02.2013 } И что? Повторюсь: заява - это основание, без которого денег не дадут. Это по принципу "необходимого и достаточного", т.е. "необходимо" для получение денег, но не "достаточно". Ну, типа так. -

ТОВ ФК "Вектор Плюс"

topic ответил на ausq автора ais в Антиколеторські послуги, допомога позичальникам, повернення депозитів

Ольга Шевчук, вот этот спор (а по мне так дискуссия можно сравнить с вопросом: - Распоряжение Нацкомиссии в отношении факторинга почему не работает в судах? - Что важней (чего придерживаться) закона, котрый принимают в Думе и который так просто не поменять, или инструкции, которую каждый новый клерк может менять на свой лад когда захочет? У Вас есть ответы? P.S. А с "с соседской кошкой"(с) дружит мой кот и пока никто не жалуется -

ТОВ ФК "Вектор Плюс"

topic ответил на ausq автора ais в Антиколеторські послуги, допомога позичальникам, повернення депозитів

Может и не стоило бы продолжать, но уж день расположен к дискуссии Не к "расходным", чтобы быть точным, а "кассовым" документам, согласно инструкции, а это не одно и тоже помоему. Так что ничего менять и отменять не надо. В бухгалтерии всё называется бухгалтерскими документами, но каждый имеет свое предназначение, уровень важности, ответственности и т.д. Например, платежку, которую Вы принесли в банк для проведения б/н операции, можно расценить как "заявка" на платеж, но банк может Вам и отказать, и не провести. Вы же не будете утверждать, что поданая платежка есть факт перечисления денег контрагенту. В лихие 90-е даже отметка банка на Вашем экземпляре платежки ещё не говорила об успешной банковской операции. Остаюсь при своем мнении. P.S.Если позиция Заемщика построить свою защиту на отсутствии факта получения денег, при условии что он какое то время делал по договору платежи, то считаю, что она обреченна на провал. -

ТОВ ФК "Вектор Плюс"

topic ответил на ausq автора ais в Антиколеторські послуги, допомога позичальникам, повернення депозитів

Я конечно не юрист, но в документообороте что-то понимаю. Так вот. Любое заявление - это декларация своих желаний (в частности по теме) и не более того. А "факт проведения кассовой операции" (т.е. получение в частности наличных денег) подтверждается действительно установленным соответствующим положением документом. И этот документ НЕ заявление, а "видатковий касовый ордер №ххх від хх.хх.хххх" с подписью получателя, кассира и печатью банка. Ни какой другой документ, если говорить о наличке, не является подтверждающим фактом. Вот такое моё глубокое убеждение. И в догонку. Возможно и повторюсь. Суд ингорирует дебаты по этому вопросу, т.к. заемщик делал платежи, тем самым подтверждая получение денег, поэтому уже доказывать Кредитору ничего не требуется. P.S. Если Вы обратили внимание на мой пост, то после заявления прошло пол года после чего я смог получить деньги в кассе. И заявление писАлось не единожды, но не выдавали, заявление "отклоняли", не смотря на то, что по договору сроки выдачи уже были нарушены. -

Словарь русских синонимов: материализация - это • осуществление • реализация • исполнение • воплощение в жизнь • проведение в жизнь • претворение в жизнь • превращение замысла в реальность. А Вы что имели ввиду?

-

ТОВ ФК "Вектор Плюс"

topic ответил на ausq автора ais в Антиколеторські послуги, допомога позичальникам, повернення депозитів

Поддерживаю сказанное. Вообще-то это вещи, на мой взгляд, само сабой разумеющиеся. Странно, что суды в этом месте это игнорируют. Есть ведь несомненно какие-то инструкции и распоряжения не только самого банка, который выдает кредит, но и у НБУ. 1. Вот например, написал я заявление на получение кредита. Дали первый транш, а остальное дали через пол года и только после подписания доп.соглашения на увеличение % по кредиту. Ну, и как считать: с какого числа дали кредит? с какого % начисляют? А главное в тему: что есть основанием и фактом выдачи (получения) кредита? 2. Другой пример. Собрался купить телик в кредит. Почитал условия в "презрелизе", согласился подал заявку. Через час подхожу подписать уже подготовленный договор. Уже и карточку кредитную на мое имя подготовили. Почитал и увидел не соответствие с условиями в так называемом "презрелизе" и отказался подписывать. Причем настоял, чтобы в моем присутствии уничтожили кред.катру, подготовленную на моё имя. И по теме. Что возникли кредитные обязательства? Кредит получен? НЕТ конечно, не смотря на то, что у них осталось мое заявление на выдачу кредита! P.S. Не пронял от куда возник вопрос. Для меня это очевидные вещи, которые доказуемы. Хотя их и доказывать не должно быть обязательством, т.к. это основы основ первичных документов. Просто поддерживаю то, что сказал AntiBank. -

Чем всё закончилось? Или на какой стадии эта апеляция? Что нового известно о Розпорядженні № 231 Нацкомфинпослуг?

-

т.е. клон на лицо! И как суды определяют "ху из ху", когда выносят судьбоносные решения для несчастных Заёмщиков? (это вопрос уже реторичкский

-

Тоже интересно. Ведь если есть ограничение (условие сделки) по времени, то юридически переуступка НЕ "вступает в силу" и их претензии (КИ) сегодня уже без "підставні". О-очень интересній нюанс. Т.е. все те кто не переоформлен возвращается под "крыло" ПИБа? P.S. Рекошет: тот кто продолжает платить (т.е. поверил КИ) оказался обманутым из-за не знания условий сделки по продаже его долга. Так? Но ведь это какой-то абсурд. Долг нельзя продать на N-месяцев! Или это как в магазине - возможность без объяснений вернуть товар в течении 14 дней? А как же письмо о переуступке долга, в котором говорится, что все условия кредитования сохраняются? т.е. временного условия НЕ должно быть!!! P.P.S. Вот интересно, почему нет нумерации этого договора. Это нарушение! т.к. невозможно (если быть объективным) идентифицировать однозначно сделку. Например, из письма "налоговой" становится ясно, что договор под идентификатором "от 17.12.12г." есть также между ПИЮ и АБ. Можно ли уже на основание этого факта говорить, что весь договор о переуступке в целом является не заключенным, т.к. существует его "клон"?

-

Договор факторинга с заемщиком

topic ответил на ais автора ais в Антиколеторські послуги, допомога позичальникам, повернення депозитів

Почему дисконт будет налогооблагаемый? Какая разница кто купил "долг"? Покупка - налогонеоблагаема! Облагаемо - последующее действие с предметом приобретения. Или я не прав? P.S. По поводу предпосылок к сделке... Их более чем достаточно! Читаю форум и благодарен всем специалистам, которые консультируют и дают рекомендации простым смертным вроде меня. (и Вам в том числе Вот например, написал очередное письмо в ПИБ с заголовком "предсудебное урегулирование.." с копией в НБУ и "О-о" чудо: звонок, предложение встретится, желание предоставить все документы, о которых я писал без ответно на протяжении целого года. "Любі друзі" (с) , всё работает, когда веришь и имеешь такую огромную поддержку в лице данного форума. P.P.S. Кто-то скажет, что это "частный случай" либо просто "повезло". А я скажу, что это: 1. понимание ситуации как таковой; 2. юридический ликбез; 3. вера в правоту и уверенность в себе. Всё это то, что дает нам надежду и силы преодолеть то, что вчера вселяло в нас безысходность. Во как, аж сам офигел -

Договор факторинга с заемщиком

topic ответил на ais автора ais в Антиколеторські послуги, допомога позичальникам, повернення депозитів

west11, да, здесь я погорячился. Конечно, договор должен быть скорее "цессии", чем "факторинга". Хотя может и здесь ошибаюсь, поэтому и обращался за консультацией к форуму. И все же мне кажется, что купить что-либо может любое юр.лицо, а вот продать, либо оказывать услугу потом, имеет право не каждый "покупатель". sova, большое спасибо за консультацию. Осталось только понять насколько это работает по факту, особенно в судебной практике. -

Упс-с! Запутался. Если я все порешал по согласию, а потом спустя время распоряжение Нацкомиссии снова в силе, то я, как говорится, "попал на деньги". Т.е. то о чем предостерегает форум: снова должен банку, а уплоченное факторинговой компании стало благотварительной помощью и весь гем*р начинается с начала, но с вариациями. Так?

-

Договор факторинга с заемщиком

topic ответил на ais автора ais в Антиколеторські послуги, допомога позичальникам, повернення депозитів

А на чем основано это мнение (утверждение)? Может есть ссылка на законодательные акты и т.п.? -

Договор факторинга с заемщиком

topic ответил на ais автора ais в Антиколеторські послуги, допомога позичальникам, повернення депозитів

т.е. "да", пусть даже теоритически. Тогда почему никто этим ещё не воспользовался? (в частности я про это не слышал) Зачем тогда этот акционный цирк, который предлагают факторинговые компании, если всё можно решить быстро и без проблем? Может есть какой-то нюанс в этой сделке? (кроме самого согласия кредитора) Создается впечатление, что кредитор реально не заинтересован получить живые деньги от должника и закрыть проблему, а его разводит и что-то мутит. Хотелось бы услышать мнение (комментарий) представителей банков и факторинговых компаний, которые присутствуют на этом форуме, а ососбенно ПИБ и ТОВ "Кредитные инициативы". -

Могу ли я как физ лицо (либо например, как ФОП, т.е. как юр.лицо) просто выкупить свой кредит и связанную с ним ипотеку у факторинговой компании (либо банка) по договору факторинга? (пока ещё судебные дела по распоряжению Нацкомиссии не закончились Интересует: 1. юридически это разрешено и возможно? 2. если "да": - то какие правовые и финансовые последствия могут возникнуть потом? - почему это не предлагается со стороны кредитора? - наличие дисконта при покупке в этом случае НЕ является доходом и необлагается налогами. Я прав?

-

А что будет с таким закрытием кредита потом если все-таки будет решение по распоряжению Нацкомисии, что договор факторинга недействителен в отношении физ.лиц?

-

А можно по подробнее Ваше мнение?

-

Как может повлиять на статус Розпорядження № 231 від 03.04.2009 принятый Закон Украины от 10.10.13 г. № 643-VII , который вступит в силу с 09.02.14 г. («Голос Украины» от 08.11.13 г. № 210)? В частности следующее: