ANTIRAID

-

Число публикаций

15281 -

Регистрация

-

Последнее посещение

-

Days Won

635

Тип контента

Профили

Форумы

Календарь

Весь контент пользователя ANTIRAID

-

Т.к. банк не просил обращать взыскание на предмет ипотеки и есть договор поручительства, то исполнители правомерно наложили арест на все имущество поручителя. Вы можете обратить внимание исполнителей на существование договора ипотеки и просить в первую очередь обратить взыскание на это имущество. Но все это исключительно на усмотрение исполнителя. Данный вопрос досконально не урегулирован.

Т.к. банк не просил обращать взыскание на предмет ипотеки и есть договор поручительства, то исполнители правомерно наложили арест на все имущество поручителя. Вы можете обратить внимание исполнителей на существование договора ипотеки и просить в первую очередь обратить взыскание на это имущество. Но все это исключительно на усмотрение исполнителя. Данный вопрос досконально не урегулирован. -

Способи зняття заборони відчудження нерухомого майна

topic ответил на VENERA автора ANTIRAID в Юридична консультація - чати з юристом

Если решениями судов будет установлено право собственности третьих лиц на части дома. Они смогут подать иски об исключении своего имущества из акта описи и ареста. -

примусове списання коштів з карткового рахунку

topic ответил на Dimonchik77777 автора ANTIRAID в Юридична консультація - чати з юристом

Если так написано, то Вы дали право на без акцептное списание средств с любых своих счетов в данном банке. -

І знову ПриватБанк і їхня слуюба безпеки

topic ответил на Anvaris автора ANTIRAID в Юридична консультація - чати з юристом

Вы абсолютно законно можете с ними не общаться. Но я бы рекомендовал написать заявление в милицию о угрозах со стороны службы безопасности и возможности с их стороны сфабриковать против Вас дело, подделать документы. А также вспомнить и описать в заявлении незаконные указания руководства отделения из-за несогласия с которыми Вам пришлось написать заявление и уйти. -

Как вывести имущества из залога после погашения кредита

topic ответил на Павлович автора ANTIRAID в Юридична консультація - чати з юристом

Вам необходимо письменно обратится в банк с требованием снять запрет на основании решения суда и выдать справку о полном погашении кредита для предоставления нотариусу и органам ГАИ. Если банк в течении пяти дней не даст ответ (по закону должен дать в день обращения). Вам необходимо подать заявление в прокуратуру с требованием возбудить уголовное дело в отношении Дубилета по статье 364 УК - Зловживання владою або службовим становищем, 382 УК - Невиконання судового рішення. -

Пришли описали имущество. Что делать.

topic ответил на KONDRA автора ANTIRAID в Юридична консультація - чати з юристом

Вам необходимо подойти к исполнителям и сделать копию со всего исполнительного производства. Там Вы узнаете на основании чего было открыто исполнительное производство (решение суда, судебный приказ, исполнительная надпись нотариуса). Как только узнаете основания для открытия производства, тогда и можно будет дать совет, что дальше делать. А пока я так понял Вы заключили договора аренды на квартиру и коммерческую недвижимость с третьими лицами с правом дальнейшего выкупа? -

Ну с лексикой действительно тяжело. Объясните пожалуйста: - сколько у Вас кредитов? - что по ним в залоге и кто поручитель? - банк один и тот же? - требует ли в исковом заявлении банк обратить взыскание на залог?

-

Банк забирает дом

topic ответил на viktoriya автора ANTIRAID в Юридична консультація - чати з юристом

Предоставьте свидетельство о рождении, браке и форму №3 о прописанных в доме.Для того чтобы отказали во взыскании банку не обязательно подавать встречный иск, можете подать свои возражения в которых и указать о двойном взыскании, а также о детях. -

Судья делает досрочное судебное заседание.Это очень срочно.

topic ответил на nstjanva автора ANTIRAID в Юридична консультація - чати з юристом

Если Вы не можете подготовиться к 26.11.2010 подайте ходатайство о переносе дела на другой день в связи с командировкой, болезнью или любой другой уважительной причиной. Ничего страшного нет в том, что дело передадут другому судье. Дело все равно не рассматривалось. -

Мораторий в Укрпромбанке был продлен незаконно, продолжение обсуждения данного вопроса: http://antiraid.com.ua/forum/index.php?showtopic=637

-

как вернуть обманом-реализованный банком автомобиль

topic ответил на sasha_iraq автора ANTIRAID в Юридична консультація - чати з юристом

Вы можете признать договор купли-продажи недействительным и истребовать автомобиль из чужого незаконного владения. Для этого нужно будет подать заявление в прокуратуру и милицию с требованием возбудить уголовное дело по факту мошенничества со стороны должностного лица банка продавшего автомобиль за 100 гривен и оставившего на Вас задолженность в полном объеме. Приложите к заявлению свой кредитный договор, акт передачи автомобиля банку, копию доверенности и письмо из налоговой, а также расчет Вашей задолженности из банка. Думаю после этого они забегают. И сообщите пожалуйста название банка. Чтобы люди знали о мошенничестве. -

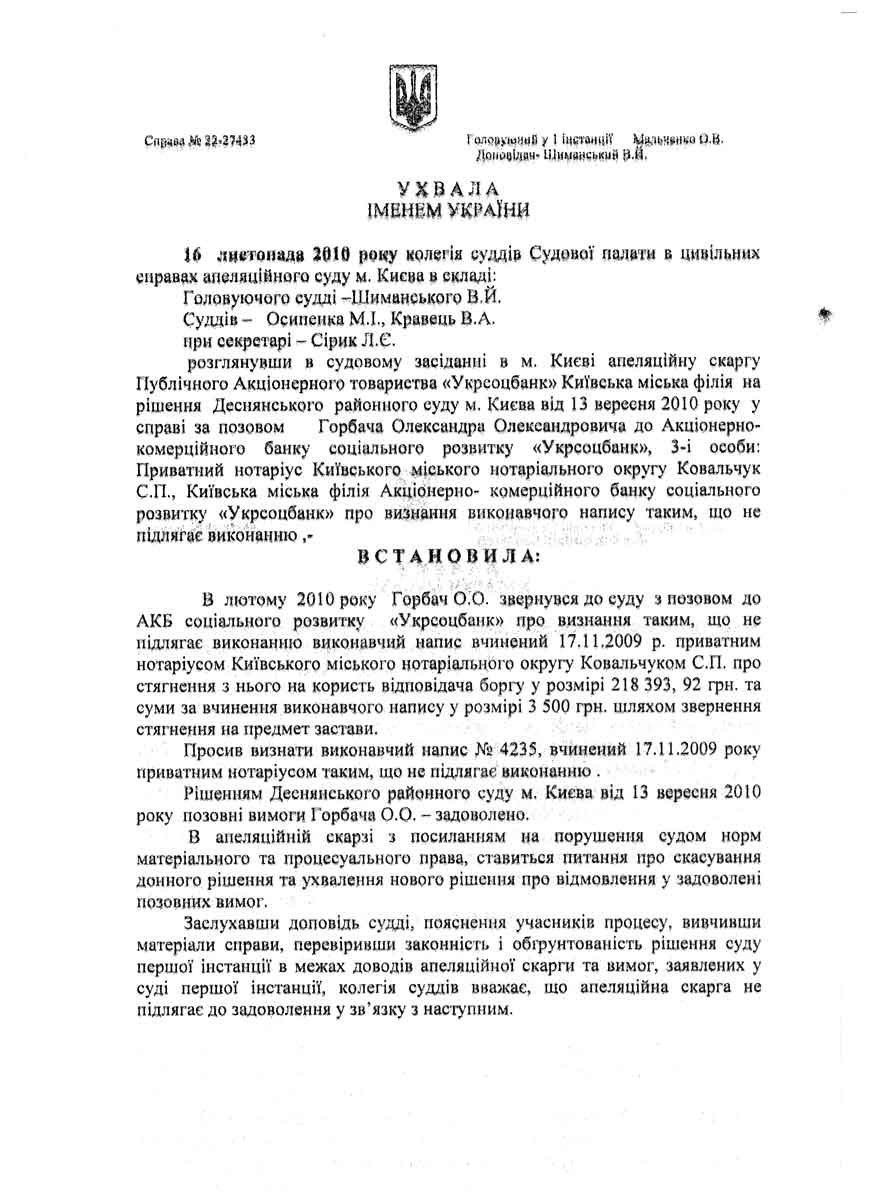

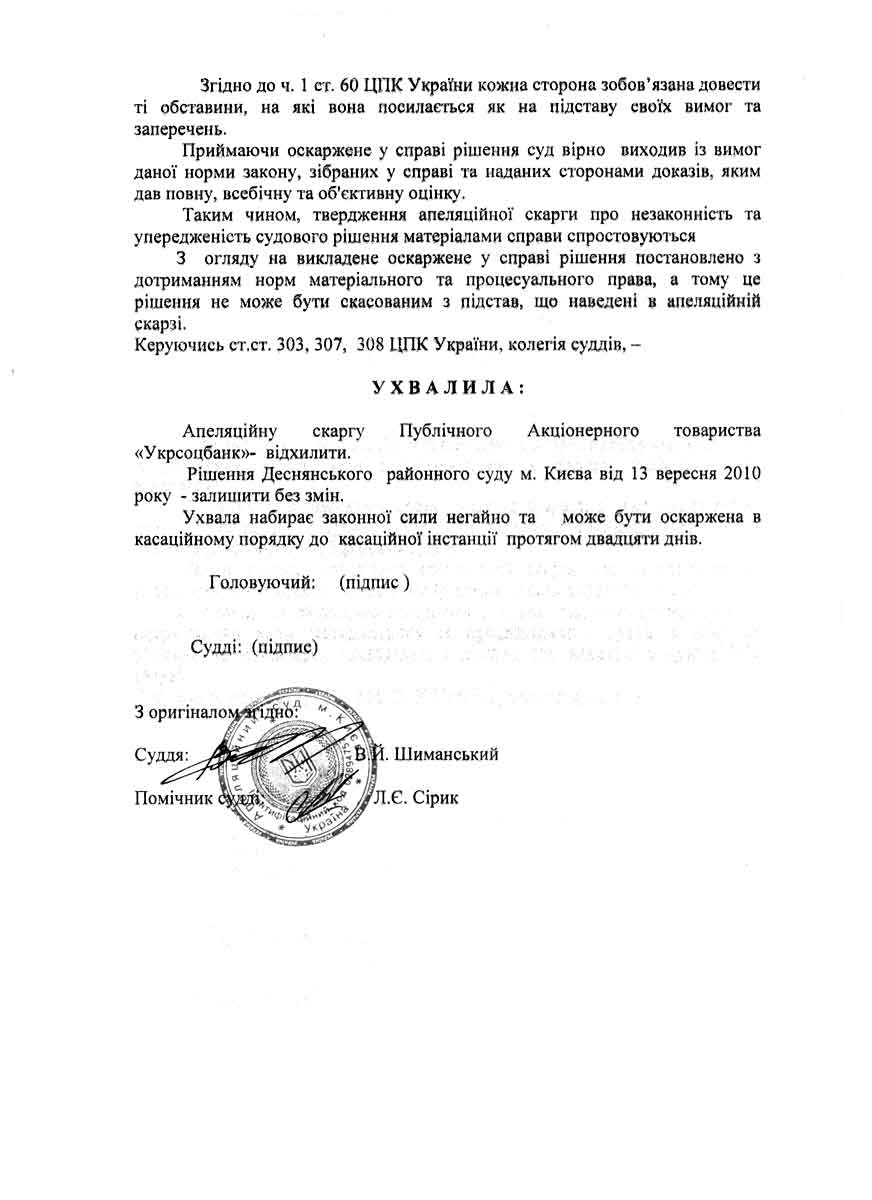

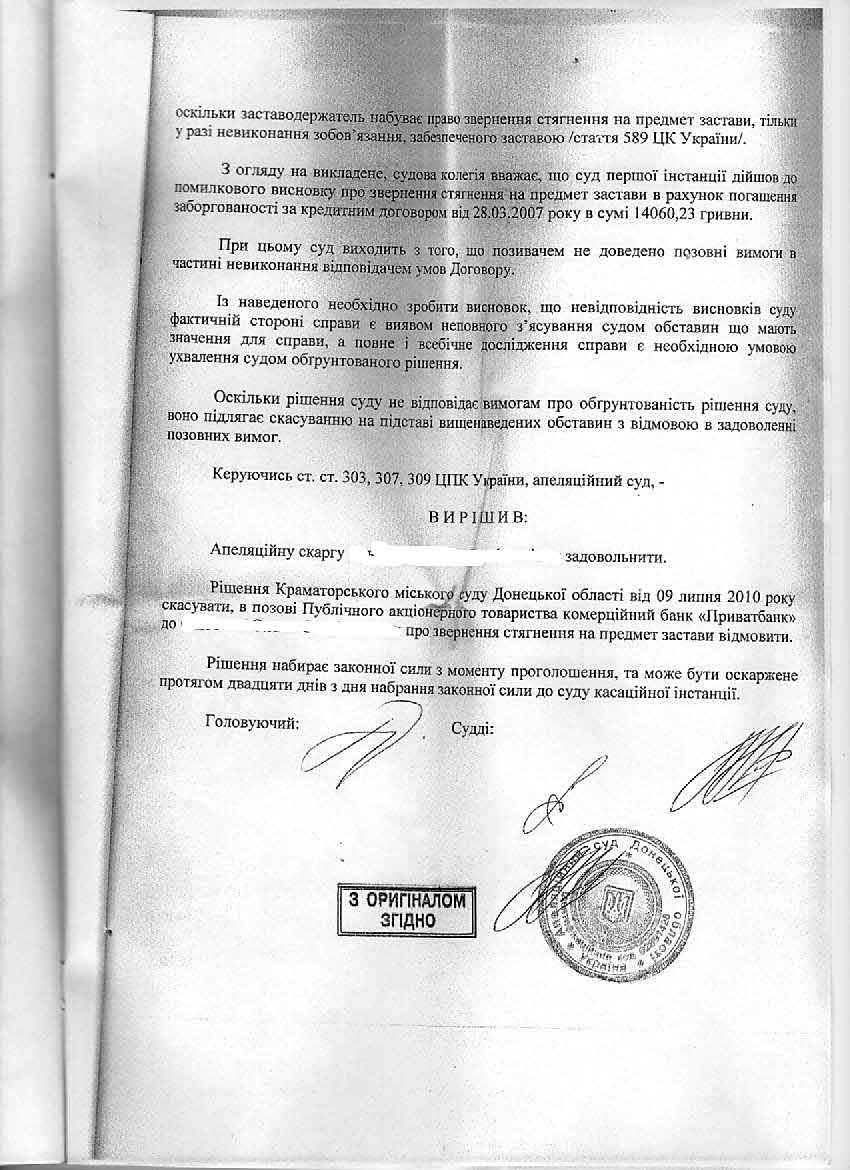

Определение апелляционного суда оставившее в силе решение Деснянского суда.

-

Решение Апелляционного суда Донецкой области от 27.10.2010 по делу №22ц-17707 об отказе Приватбанку во взыскании. Приватбанк незаконно повысил проценты по кредиту и поэтому права на досрочное взыскание у банка отсутствует.

-

Зная ситуацию могу сказать откровенно, что мотивы действительно - исключительно искренние.

-

Оспаривание иска банка

topic ответил на Тублат автора ANTIRAID в Антиколеторські послуги, допомога позичальникам, повернення депозитів

Попросите уменьшить размер пени и штрафов согласно ст. 550, 616 ГК Украины. Укажите на непропорциональность штрафов к сумме задолженности, а также потерю работы, содержанию пожилых родителей и несовершеннолетних и т.д. -

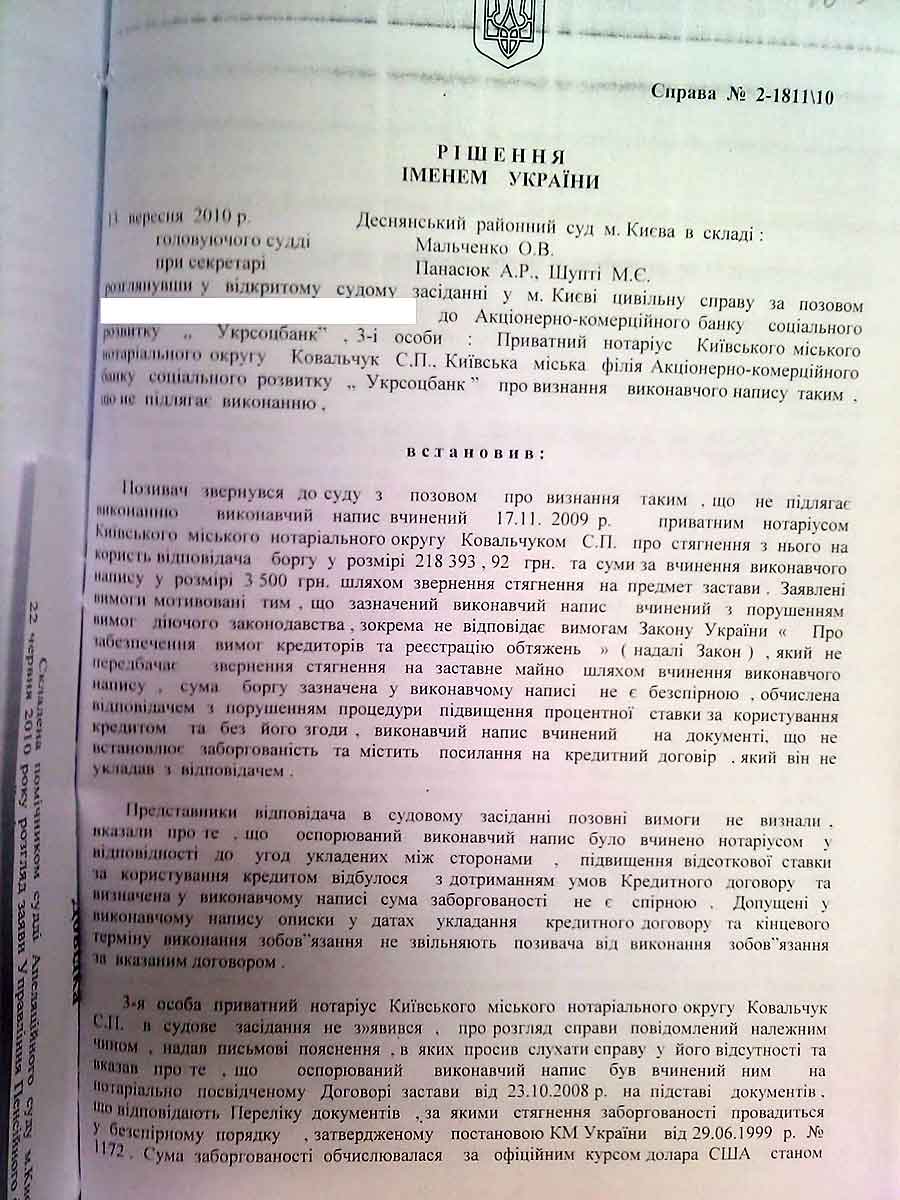

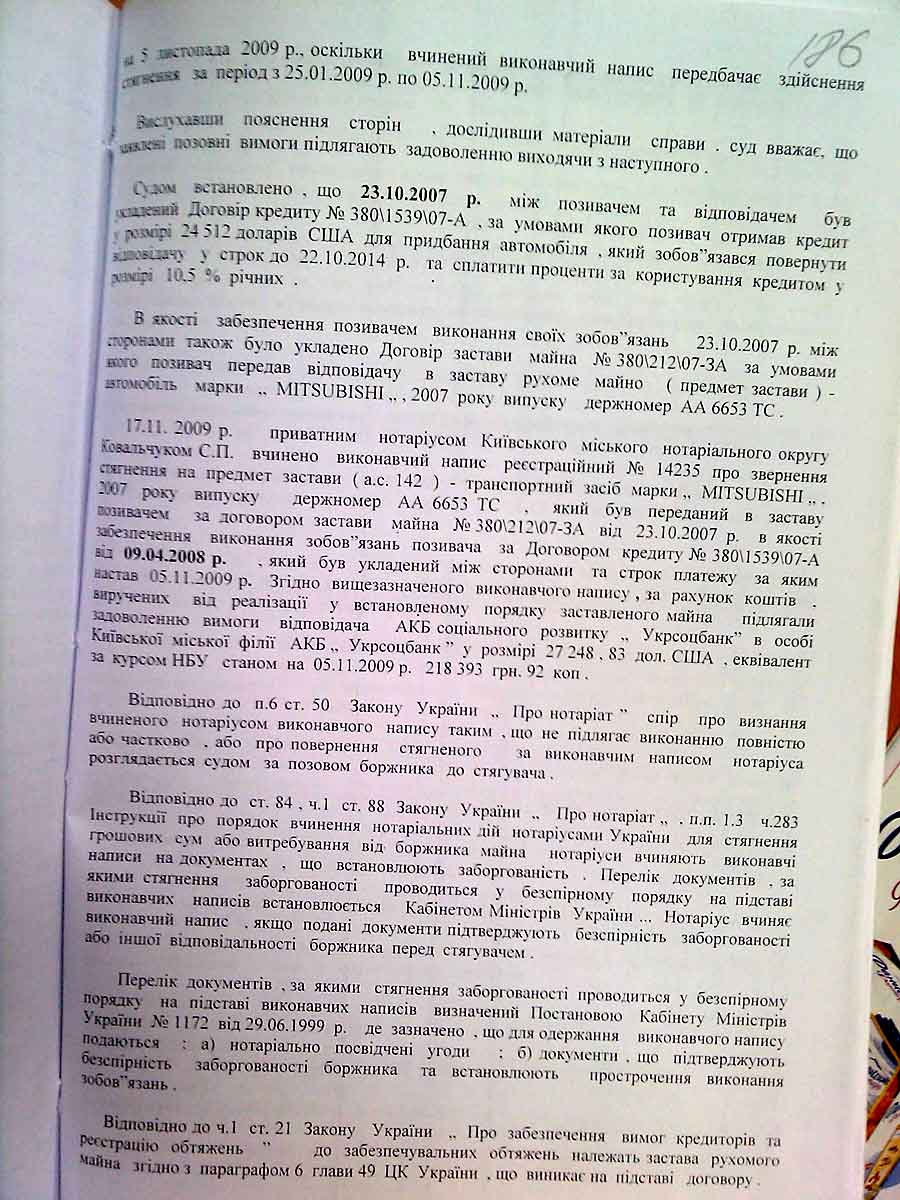

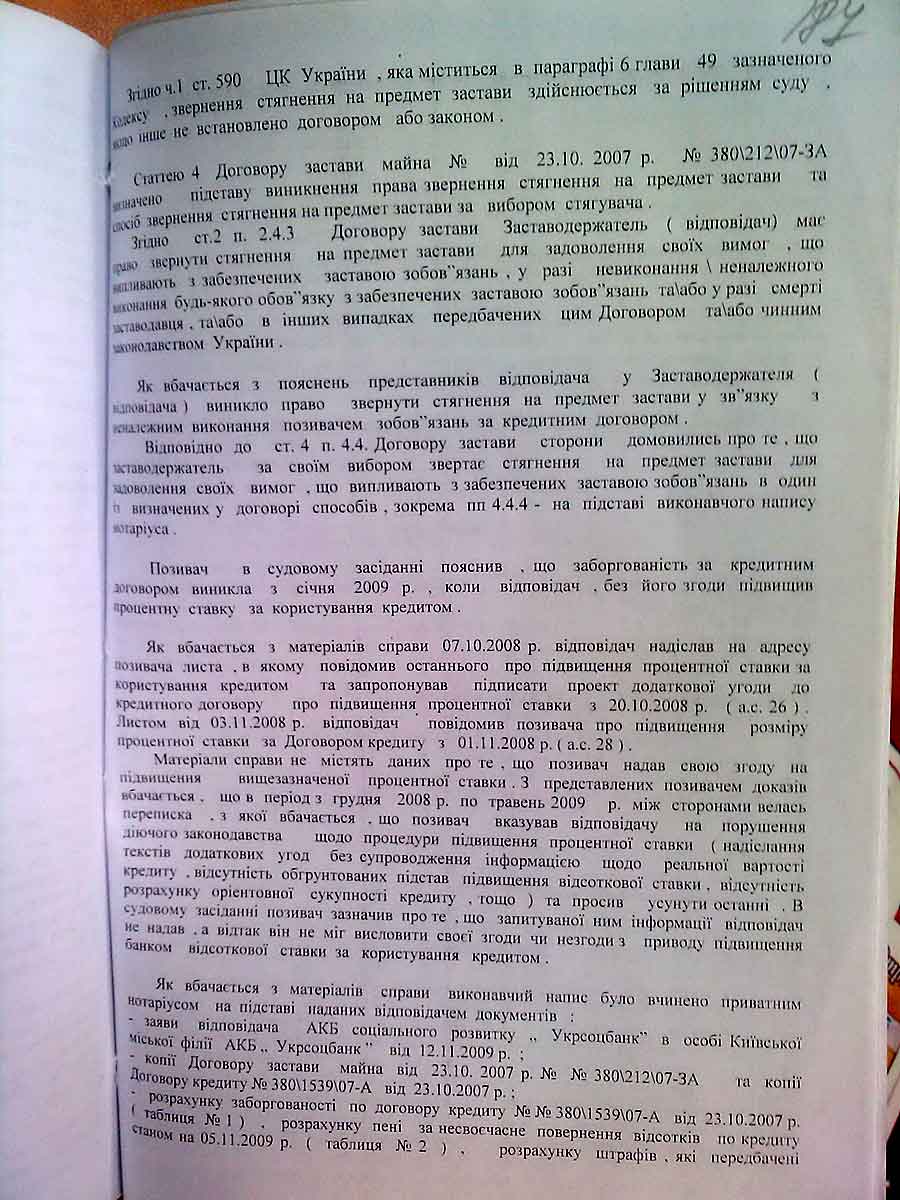

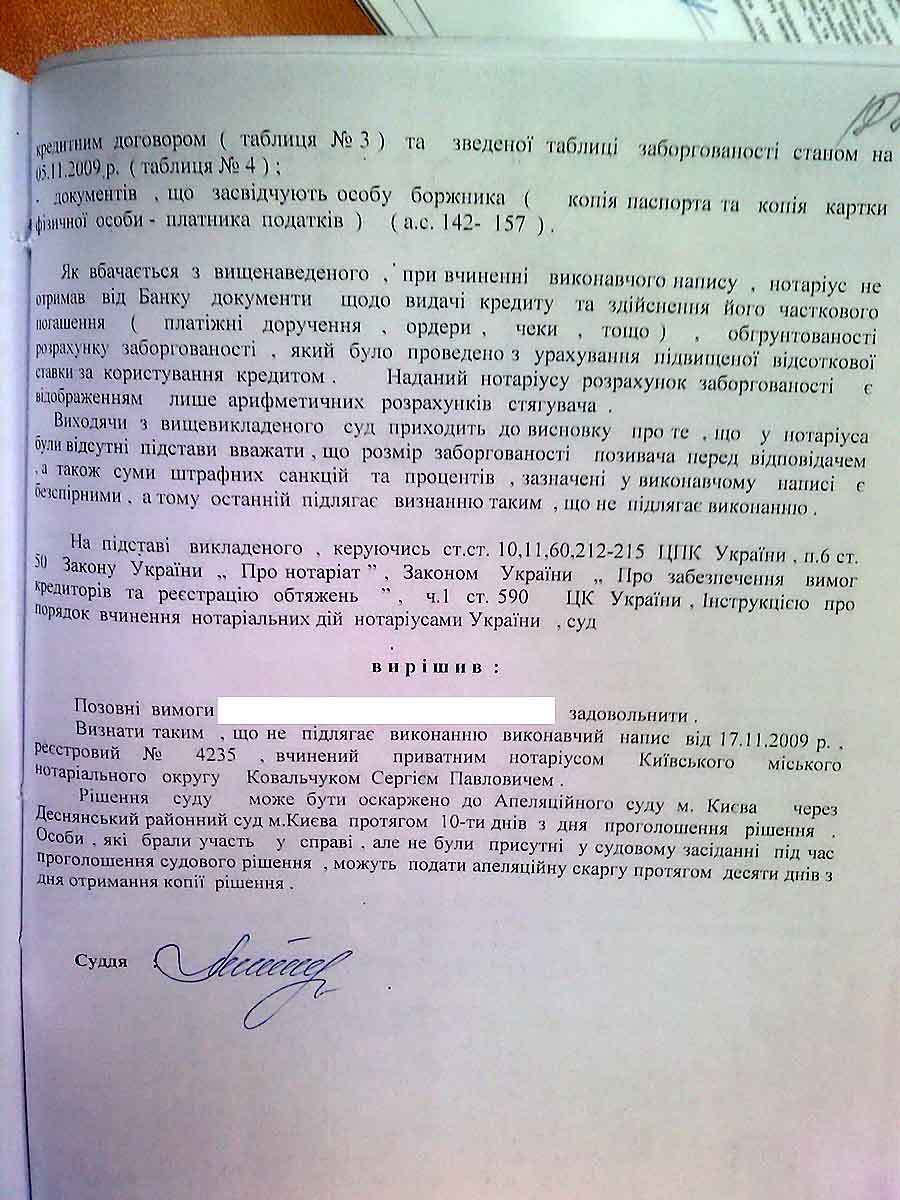

Решение Деснянского райсуда г. Киева от 13.09.2010 по делу №2-1811/10 оставленное в силе апелляционным судом г. Киева о признании не подлежащей исполнению надписи нотариуса. Основание - отсутствие бесспорности.

-

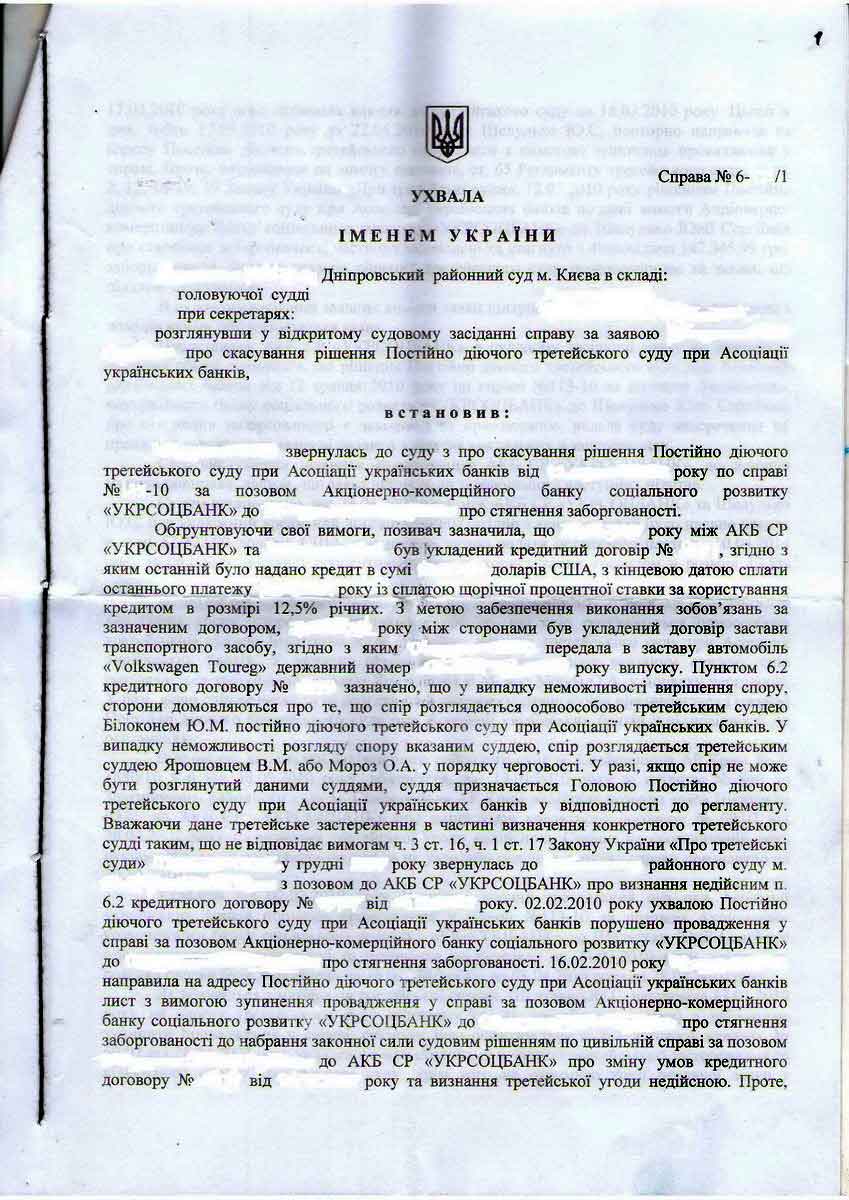

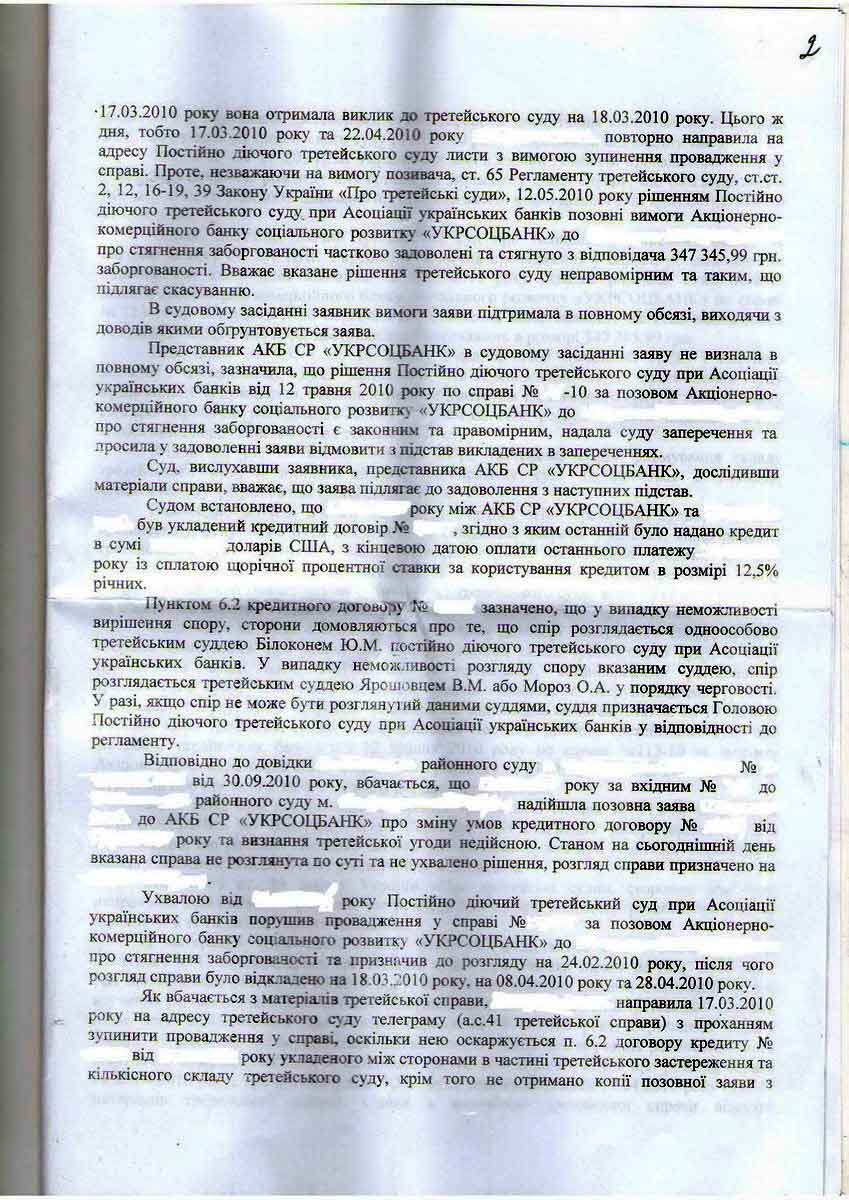

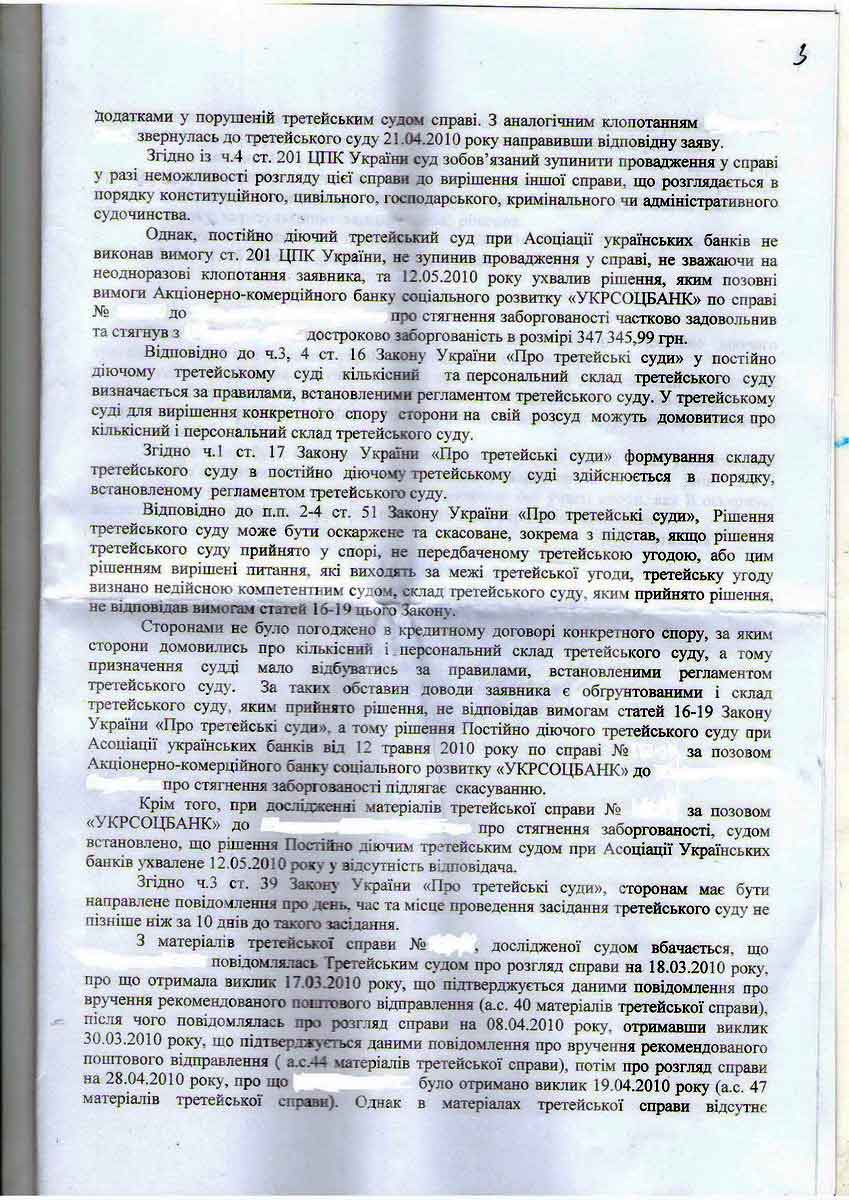

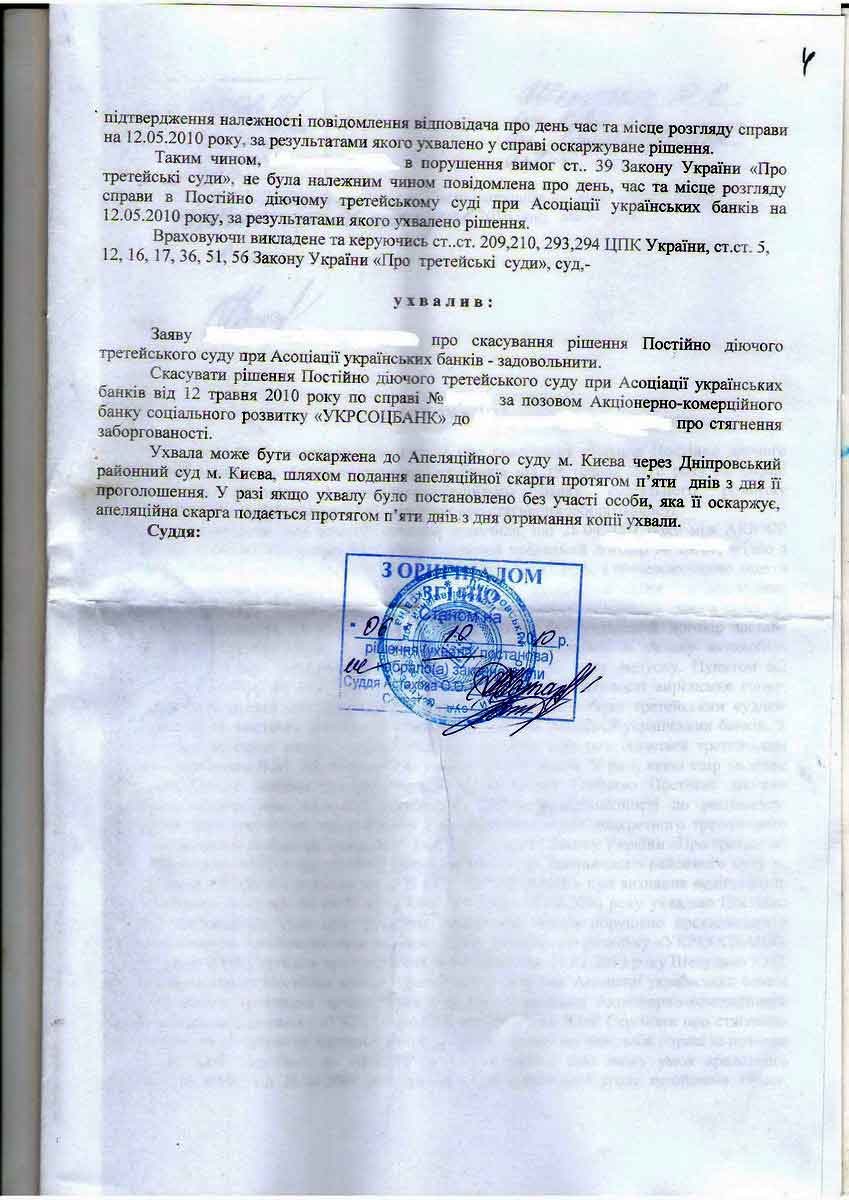

Решение Днепровского районного суда г. Киева об отмене решения третейского суда при АУБ в пользу Укрсоцбанка. Основаниями для отмены послужило: не конкретность третейской оговорки, т.е. не описано какой именно спор рассматривается; не приостановление рассмотрения третейским судом дела в то время пока оспаривается третейская оговорка; отсутствие в 10-дневный срок уведомления о проведении заседания третейским судом.

-

Справа № 2-3315/2008 року РІШЕННЯ ІМЕНЕМ УКРАЇНИ 30 грудня 2008 року Києво-Святошинський районний суд Київської області в складі: головуючої судді Дубас Т.В. при секретарі Рудіч М. П. розглянувши у відкритому судовому засіданні в м. Києві справу за позовом ОСОБА_1 до ВАТ Всеукраїнський Акціонерний банк, приватного нотаріуса Київського міського нотаріального округу ОСОБА_2, треті особи відділ державної виконавчої служби Головного управління юстиції у Київській області підрозділ примусового виконання рішень, ОСОБА_3 про визнання виконавчого напису нотаріуса таким, що не підлягає виконанню, - ВСТАНОВИВ: У серпні 2008 року ОСОБА_1 звернувся в суд з позовом до ВАТ «Всеукраїнський Акціонерний банк, треті особи відділ державної виконавчої служби Головного управління юстиції у Київській області підрозділ примусового виконання рішень, ОСОБА_3 про визнання виконавчого напису нотаріуса, таким що не підлягає виконанню, в якому просив визнати виконавчий напис приватного нотаріуса Київського міського нотаріального округу ОСОБА_2 за № 334 від 22.02.2007 року, таким що не підлягає виконанню. Свої вимоги обґрунтував тим, що 22.02.2007 року приватним нотаріусом Київського міського нотаріального округу ОСОБА_2 видано виконавчий напис № 334 про звернення стягнення на заставлене нерухоме майно, що належить йому на праві власності, а саме садовий будинок з надвірними будівлями та спорудами, що розташований за адресою : садове товариство «Лісне», будинок № 192, Віта-Поштової сільської ради, Києво-Святошинського району. Виконавчий напис № 334 від 22.02.2007 року був виданий для задоволення вимог ВАТ Всеукраїнський Акціонерний банк у розмірі 54266.24 гривні. Виконавчий напис як вважає позивач не підлягає виконанню, оскільки строк іпотечного договору в якому він є поручителем за основним зобов'язанням ОСОБА_3 не закінчений і зобов'язання по ньому виникають лише після 14 жовтня 2001 року. Даний договір не розірваний, до суду про розірвання зазначеного договору відповідач не звертався. Відповідач не мав права в порушення умов іпотечного договору подавати документи на здійснення нотаріусом виконавчого напису, а нотаріус не мав ніяких законних підстав видавати виконавчий напис. У зв'язку з даними обставинами він вимушений звернутися в суд з зазначеним позовом для захисту свого порушеного права. В судовому засіданні представник позивача позовні вимоги підтримав. Представник ВАТ Всеукраїнський Акціонерний банк (AT «ВАБанк») проти позову заперечувала, посилаючись на його безпідставність , та законність вчиненого виконавчого напису. Притягнутий до участі в розгляді справи в якості відповідача приватний нотаріус ОСОБА_2 в судове засідання не з'явився, про день розгляду справи повідомлений. Треті особи по справі в судове засідання не з'явилися, про день та час розгляду справи повідомлені. Заслухавши пояснення осіб, які приймали "участь у розгляді справи, перевіривши матеріали справи, суд знаходить, що позов підлягає задоволенню з наступних підстав. Судом та матеріалами справи встановлено, що 16 жовтня 2006 року між ВАТ Всеукраїнський Акціонерний банк та ОСОБА_3 було укладено кредитний договір за № 610. Цього ж дня за реєстровим № 1468 в забезпечення виконання умов вказаного договору приватним нотаріусом Київського міського нотаріального округу ОСОБА_4 було посвідчено іпотечний договір, укладений між ВАТ Всеукраїнський Акціонерний банк (іпотекодержатель) та ОСОБА_1 (іпотекодавець), згідно якого позивач виступав як майновий поручитель по основним зобов'язанням ОСОБА_3 22 лютого 2007 року до приватного нотаріуса Київського міського нотаріального округу ОСОБА_2 із заявою про вчинення виконавчого напису звернулось ВАТ Всеукраїнський Акціонерний банк. Цього ж дня за реєстровим № 334 приватним нотаріусом ОСОБА_2 було вчинено виконавчий напис, яким було запропоновано звернути стягнення на предмет іпотеки. Вказану нотаріальну дію було вчинено з порушенням вимог статті 88 Закону України «Про нотаріат» та пункту 1 Переліку документів, за яким стягнення заборгованості проводиться у безспірному порядку на підставі виконавчих написів нотаріусів, затвердженого постановою Кабінету Міністрів України від 29 червня 1999 року за № 1172, оскільки нотаріусу не було надано документів на підтвердження безспірності заборгованості боржника та прострочення виконання зобов'язання. Також, при вчиненні зазначеного виконавчого напису нотаріусом не було належним чином виконано вимоги ст. . 35 Закону України «Про іпотеку», а також пункту 283 Інструкції та не перевірено факт одержання позивачем, як іпотекодавцем, письмової вимоги іпотекодержателя про усунення порушень. Крім того на порушення вимог пункту 285 Інструкції нотаріусом не було перевірено за даними Державного реєстру іпотек наявність чи відсутність заставної, а також наявність чи відсутність інших іпотекодержателів. Дані обставини підтверджуються доказами наявними в матеріалах цивільної справи, та досліджених в судовому засіданні. Більш того як встановлено в судовому засіданні дія іпотечного договору, де позивач є поручителем за основним зобов'язанням ОСОБА_3 закінчується 14 жовтня 2011 року, тобто цей договір не розірвано і зобов'язання по ньому виникають лише після 14 жовтня 2011 року. За таких обставин коли виконавчий напис вчинено з порушенням вимог закону він не підлягає виконанню, а як наслідок позовні вимоги ОСОБА_5 підлягають задоволенню у повному обсязі. Керуючись ст. . ст. . 50, 88 Закону України «Про нотаріат», ст. . 35 Закону України «Про іпотеку», ст. ст. . 525, 526 ЦК України, ст. . ст. . 110, 209, 212-215, 218 ЦПК України, суд, - ВИРІШИВ: Позов задовольнити. Визнати виконавчий напис приватного нотаріуса Київського міського нотаріального округу ОСОБА_2 № 334 від 22.02.2007 року, таким, що не підлягає виконанню. Рішення може бути оскаржене до апеляційного суду Київської області шляхом подання заяви про апеляційне оскарження протягом 10 днів з дня проголошення рішення, та шляхом подання апеляційної скарги протягом 20 днів з дня подання заяви про апеляційне оскарження. http://www.reyestr.court.gov.ua/Review/8374409

-

Отвечу по порядку:1. Банк обязан был предупредить о переуступке долга. Поэтому до получения письменного уведомления Вы можете продолжать платить банку. 2. Банк мог переуступить Ваш долг, если запрет на передачу долга не предусмотрен договором. 3. В случае вынесения судом решения о взыскании с Вас задолженности, ГИС сможет наложить арест на Ваше имущества и счета в размере задолженности, а также реализовать арестованное имущество. 4. КК может начислять штрафы и пени только согласно заключенного между Вами и банком договора. В суде Вы можете просить суд уменьшить сумму пени и штрафов. 5. Если Вам надоели звонки КК, пишите заявление в милицию. С имуществом Вы уже знаете, что нужно сделать.

-

Пеннсионный взнос с единщиков СПД

topic ответил на Лора5 автора ANTIRAID в Юридична консультація - чати з юристом

Ничего удивительного нет. Ведь даже обокрав страну Тигипко, Янукович, Хомутынник не считают свою пенсию в 30 000 гривен чем-то неприличным в нашей стране. Это все равно, что Черновецкий с зарплатой в 1 гривну. -

Попросите банк предоставить документы подтверждающие выплату Вам заработной платы. До этого направьте заявление в банк с требованием немедленно выдать деньги по решению суда через кассу банка. Если банк не предоставит доказательств выдачи Вам средств, Вы можете сказать, что банк переведя средства на Вашу карту и заблокировав ее, не выполнил решение суда, а денег на руки Вы так и не получили. Т.е. банк и дальше неправомерно удерживает Ваши средства и фактически деньги Вы не получили. Попросите судью, чтобы он обязал банк предоставить доказательства получения Вами средств (кассовый ордер, снятие средств со счета).

-

Надра - депозит как его получить

topic ответил на nata автора ANTIRAID в Антиколеторські послуги, допомога позичальникам, повернення депозитів

Очень хорошая статья о возврате депозита из банка Надра: http://cripo.com.ua/?sect_id=1&aid=104467 http://ua-banker.com.ua/articles-and-analy...inancial/10149/ Как самому забрать деньги из банка Надра и получить компенсацию за 2 года. Советы юриста 19.11.2010 08:48 ВАТ КБ Надра своїми діями не тільки порушують чинне законодавство, а й завдають вкладникам збитків. Велика кількість вкладників довела незаконність дій НБУ та ВАТ КБ Надра в судах і добилася розірвання договорів, незважаючи на запроваджений мараторій. Спочатку трохи лірики. Вона знадобиться для складання позовів. ВАТ КБ Надра своїми діями не тільки порушують чинне законодавство, а й завдають вкладникам збитків. Велика кількість вкладників довела незаконність дій НБУ та ВАТ КБ Надра в судах і добилася розірвання договорів, незважаючи на запроваджений мараторій. Відсутність в ВАТ КБ «Надра» законних підстав для відстрочки чи розстрочки виконання рішення суду багатьма з обдурених вкладників доведено в судах. Разом з тим грошове забов'язання залишається в силі, оскільки саме по собі ухвалення судом рішення про задоволення вимог кредитора, виконання якого не здійснено, не належить до передбачених законом підстав припинення зобов'язання, не припиняє зобов'язальних правовідносин сторін договору, а тому не звільняє боржника від відповідальності за невиконання ним грошового зобов'язання та не позбавляє кредитора права на отримання боргу з урахуванням сум передбачених ст.625 ЦК. (ВСУ Колегія суддів Судової Палати у цивільних справах.Ухвала від 12.03.2009р). Згідно ст.1074 ЦК обмеження прав клієнта щодо розпорядження грошовими коштами на рахунку допускається тільки за рішенням суду. Відповідно до ст.59 закону України «про банки та банківську діяльність» арешт на майно (депозит) може бути накладений тільки судом. Ні договором ні жодним законом боржник свої дії не обгрунтовує, оскільки діючі закони такого права йому не надають. Вклад, зроблений згідно договору строкового банківського вкладу, є приватною власністю. Згідно ст.41 Конституції України кожен має право володіти, користуватися і розпоряджатися своєю власністю. Ніхто не може бути позбавлений права власності. Право приватної власності є непорушним. Згідно ст.1060 ЦК - за договором банківського вкладу незалежно від його виду банк зобов'язаний видати вклад на першу вимогу вкладника.Умова договору про відмову від права на одержання вкладу на першу вимогу є нікчемною. Згідно ст.629 ЦК - договір є обов'язковим для виконання сторонами. Конституційні права гарантуються і не можуть бути скасовані(ст.22Конституції), Конституційні права не можуть бути обмежені (ст.64 Конституції). ВАТ КБ «Надра» без відповідної правової підстави заволодів нашими коштами, позбавивши нас права власності. Відповідно до ст.319 ЦК власник володіє, користується, розпоряджається своїм майном на власний розсуд. Відповідно до ч.2ст.193 ГК кожна сторона повинна вжити усіх заходів, необхідних для належного виконання нею зобов'язання, враховуючи інтереси другої сторони. Згідно ч.3 ст.5 ГК суб'єкти господарювання повинні здійснювати свою діяльність додержуючись вимог законодавства. Згідно ст.13 ЦК при здійсненні своїх прав особа зобов'язана утримуватися від дій, які могли б порушити права інших осіб. Згідно ст.387 ЦК власник має право витребувати своє майно від особи, яка незаконно, без відповідної правової підстави заволоділа ним. Згідно ст.400 ЦК недобросовісний володілець зобов'язаний негайно повернути майно особі, яка має на нього право власності. У разі невиконання недобросовісним володільцем цього обов'язку заінтересована особа має право пред'явити позов про витребування цього майна. Відповідно до ст.16 ЦК кожна особа має право звернутися до суду за захистом свого особистого майнового права та інтересу. Згідно ст.509 ЦК зобов'язанням є правовідношення, в якому боржник зобов'язаний вчинити на користь кредитора певну дію, передати майно, надати послугу, сплатити гроші тощо…, а кредитор має право вимагати від боржника виконання його обов'язку. Зобов'язання виникають на підставах, встановлених ст.11 ЦК, зокрема договорів та інших правочинів (ч.2 ст.509 ЦК). Таким чином, з огляду на ч.1 ст.509 ЦК та зміст Договору, останній є зобов'язанням. Відповідно до ч.1 ст.526 ЦК зобов'язання має виконуватися належним чином відповідно до умов договору та вимог цього Кодексу. Відповідно до ст.525 ЦК є недопустимою одностороння відмова від зобов'язання. Відповідно до ч.1 ст.1212 ЦК особа зобов'язана повернути майно, коли підстава, на якій воно було набуте, згодом відпала, а тому сума внеску разом з сумою нарахованих за користування ним відсотків може бути стягнута з Відповідача у судовому порядку відповідно до ч.1 ст.16 ЦК. Зобов'язання перестає діяти в разі його припинення на підставах, передбачених договором або законом (ч.1 ст.598 ЦК). Ці підстави зазначені у ст. 599, 600, 601, 604-609 ЦК, які не передбачають підставою припинення зобов'язання ухвалення судом рішення про задоволення вимог кредитора. За відсутності інших підстав припинення зобов'язання, передбачених договором або законом, зобов'язання припиняється його виконанням, проведеним належним чином (ст.599 ЦК). Належним виконанням зобов'язання є виконання, прийняте кредитором, у результаті якого припиняються права та обов'язки сторін зобов'язання. Банк не виконав зобов'язання, гроші не повернув, відсотки не нараховує, тому зобов'язання чинне і ми від своїх вимог не відмовляємося. Відповідно до ст.610 ЦК порушенням зобов'язання є його невиконання або виконання з порушенням умов, визначених змістом зобов'язання (неналежне виконання). Відповідно до ч.1 ст.612 ЦК боржник вважається таким, що прострочив, якщо він не приступив до виконання зобов'язання або не виконав його у строк, встановлений договором або законом. З огляду на те, що ВАТ КБ «Надра» не повернув у визначені Договором строки суму внеску та не сплатив суму нарахованих за користування ним відсотків, то Відповідач порушив умови Договору, оскільки такий його обов'язок був договором передбачений. Відповідно до ч.2 ст.625 ЦК України боржник, який прострочив виконання грошового зобов'язання, на вимогу кредитора зобов'язаний сплатити суму боргу з урахуванням встановленого індексу інфляції за весь час прострочення, а також три проценти річних від простроченої суми, якщо інший розмір процентів не встановлений договором або законом. Згідно ст.22 ЦК особа, якій завдано збитків у результаті порушення її цивільного права, має право на їх відшкодування. Збитками також є доходи, які особа могла б реально одержати за звичайних обставин, якби її право не було порушене (упущена вигода). Через дії ВАТ КБ «Надра» маємо упущену вигоду, оскільки розмістивши кошти в іншому банку за рік отримли б відсотки порядка 12% - 14%річних. Тепер до практики. Для того щоб довести це в суді достатньо зробити слідуюче: 1. Відкрити в будь-якому стабільному банку депозит на мінімальну суму сроком на 1 місяць з правом пролонгації. Щоб можна було безпроблемно зняти гроші коли потрібно. 2. Ініціювати переказ з поточного рахунку в Надрах на депозитний в іншому банку. Якщо Надра переведуть кошти – ми отримали те чого хотіли. І на цьому кінець. 3. Якщо Надра ігнорує то маючи прострочену платіжку і довідку з банка одержувача про річну відсоткову ставку вимагаємо відшкодування упущеної вигоди. Тобто згідно ст.625 ЦК, з Відповідача має бути стягнуто суму рівну розміру процентів встановлених Договором (річних) від простроченої суми, з урахуванням встановленого індексу інфляції від суми боргу за весь час прострочення. Статтею 1070 ЦК України встановлено, що за користування грошовими коштами, що знаходяться на рахунку клієнта, банк сплачує проценти, сума яких зараховується на рахунок, якщо інше не встановлено договором банківського рахунка або законом. Отже боржник має сплатити відсотки за користування нашими коштами (упущена вигода). Оскільки стягнення відбувається в гривні, то слід просити суд стягнути з боржника суму рівну індексу інфляції за період прострочення. 4. Крім того прострочена платіжка є підставою для стягнення пені. Відповідно до ст.1068, 1091 ЦК банк зобов'язаний за розпорядженням клієнта видати або перерахувати з його рахунка грошові кошти в день надходження до банку відповідного розрахункового документа, що регулюється ст.2, 224, 225 ГК, ст.8,20,21,22,27,30,32 ЗУ «Про платіжні системи», Інструкцією «Про порядок відкриття, використання та закриття рахунків» (Постанова НБУ від 12.11.2003р.№492), Інструкцією про міжбанківський безготівковий переказ грошових коштів в Україні (Постанова НБУ від 16.08.2006р. №320). Згідно зі ст.526 ЦК зобов'язання має виконуватися належним чином відповідно до умов договору та вимог цього Кодексу, інших актів цивільного законодавства. Згідно зі ст.1073 ЦК в разі порушення банком розпорядження клієнта про перерахування грошових коштів з його рахунка банк повинен негайно після виявлення порушення зарахувати відповідну суму на рахунок клієнта або належного отримувача, сплатити проценти та відшкодувати завдані збитки. Статтею 32.2 ЗУ «Про платіжні системи…» встановлено, що у разі порушення банком, що обслуговує платника, встановлених цим Законом строків виконання доручення клієнта на переказ цей банк зобов'язаний сплатити платнику пеню у розмірі 0,1 відсотка суми простроченого платежу за кожний день прострочення, що не може перевищувати 10 відсотків суми переказу, якщо інший розмір пені не обумовлений договором між ними. З моменту ініцінування переказу варто почикати близько 90 діб. Тоді розмір пені за прострочений платіж рівний 9 % від суми. 5. Оскільки ми є не тільки платником а і одержувачем, що передбачено ЗУ «Про платіжні системи та переказ коштів в Україні» ст. 1.24. переказ коштів (далі — переказ) — рух певної суми коштів з метою її зарахування на рахунок отримувача або видачі йому у готівковій формі. Ініціатор та отримувач можуть бути однією і тією ж особою, то маємо право стягувати пеню і як одержувач. Це передбачено в ЗУ про платіжні системи ст. 32.2. « У разі порушення банком, що обслуговує платника, встановлених цим Законом строків виконання доручення клієнта на переказ цей банк зобов’язаний сплатити платнику пеню у розмірі 0,1 відсотка суми простроченого платежу за кожний день прострочення, що не може перевищувати 10 відсотків суми переказу, якщо інший розмір пені не обумовлений договором між ними. У разі порушення банком, що обслуговує отримувача, строків завершення переказу цей банк зобов’язаний сплатити отримувачу пеню у розмірі 0,1 відсотка суми простроченого платежу за кожний день прострочення, що не може перевищувати 10 відсотків суми переказу, якщо інший розмір пені не обумовлений договором між ними. В цьому випадку платник не несе відповідальності за прострочення перед отримувачем. Платник має право на відшкодування банком, що обслуговує отримувача, шкоди, заподіяної йому внаслідок порушення цим банком строків завершення переказу, встановлених пунктом 30.2 статті 30 цього Закону. Отримувач має право на відшкодування банком, що обслуговує платника, шкоди, заподіяної йому внаслідок порушення цим банком строків виконання документа на переказ.» 6. Вказані дії перевірені на практиці. Мною виграно суд по першому платіжному дорученню і відсуджено 9% від суми депозиту. 7. Банк побачивши що мною подано четверту платіжку, а по першій вже подано позов повернув мені мій депозит. -

Возврат Депозита с РОДОВИДБАНКА

topic ответил на у.zaporozhskiy автора ANTIRAID в Юридична консультація - чати з юристом

Этот банк не выплачивает депозиты в полном объеме. Будете получать по 100 гривен в день. Решение суда так же не исполняют.Требуйте возбуждение уголовного дела в отношении временного администратора за неисполнение решения суда. -

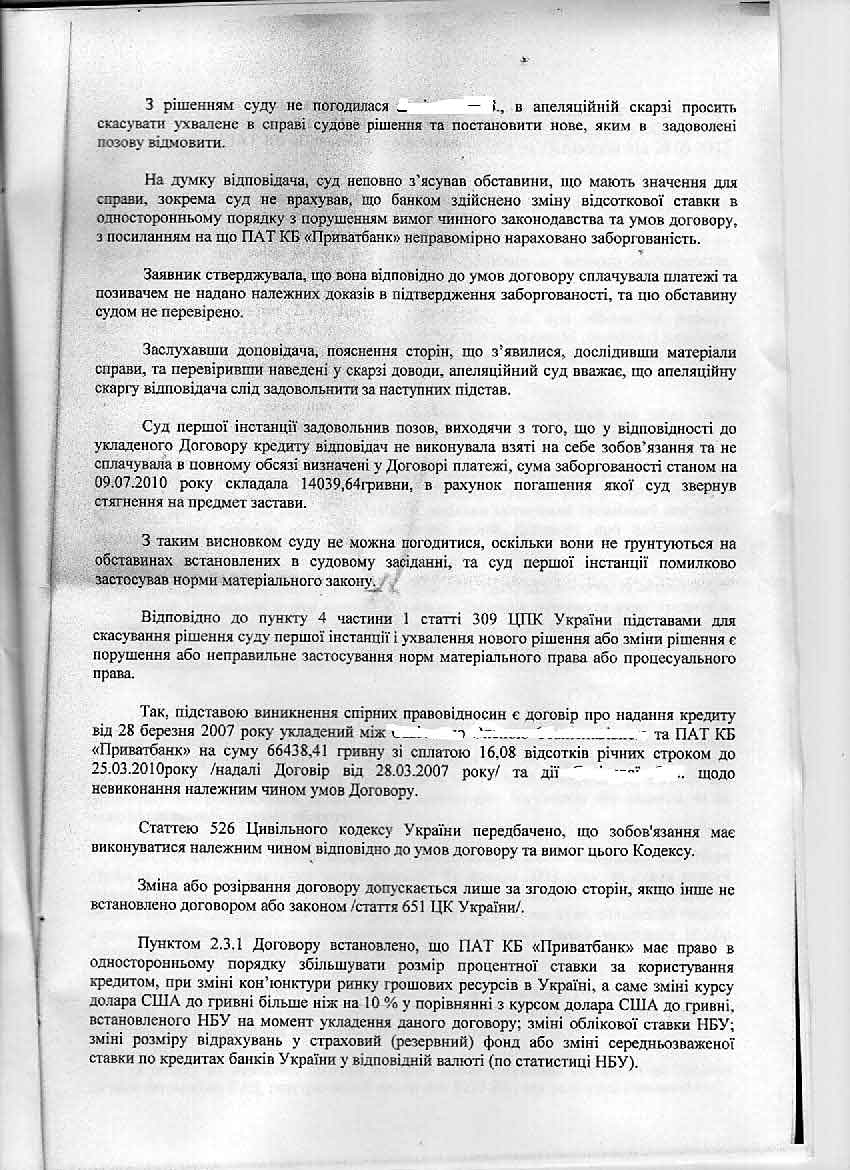

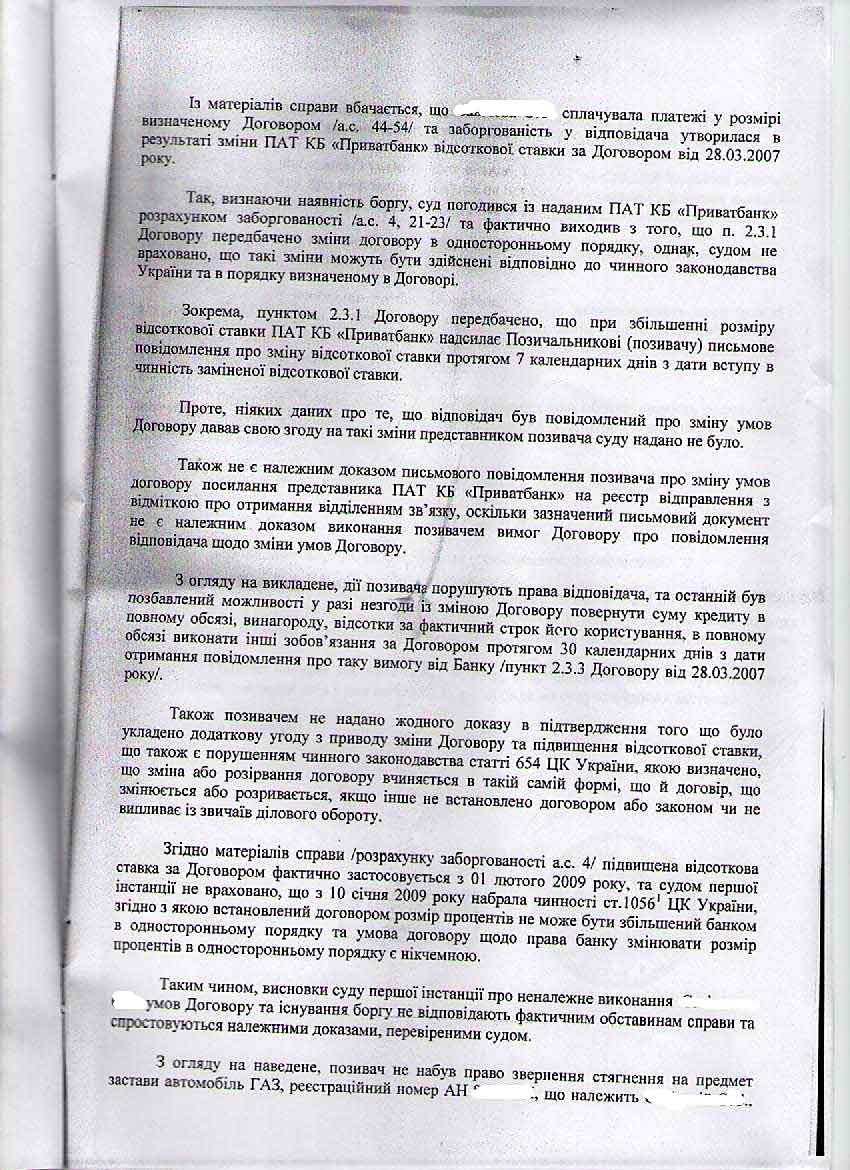

Очень хорошее решение по выведению имущественного поручителя при увеличении его ответственности.

-

Налоговый кодекс

topic ответил на у.zaporozhskiy автора ANTIRAID в Юридична консультація - чати з юристом

Будете на общей системе налогообложения, но уже без лицензии.