ремикс

-

Число публикаций

978 -

Регистрация

-

Последнее посещение

-

Days Won

12

Тип контента

Профили

Форумы

Календарь

Весь контент пользователя ремикс

-

Меня несколько достал Приват

topic ответил на Kowalski автора ремикс в Юридична консультація - чати з юристом

Одна фигня "Ухвала оскарженню не підлягає." -

Меня несколько достал Приват

topic ответил на Kowalski автора ремикс в Юридична консультація - чати з юристом

Вопрос первоначальной цены предмета ипотеки зависит от наличия её оценки. А сама оценка это тот же доказ, но банк его не предоставил в суд и естественно не был предметом изучения. Я считаю, что суд будет снова по сути рассматривать -

Меня несколько достал Приват

topic ответил на Kowalski автора ремикс в Юридична консультація - чати з юристом

и это уже не первый раз...... У Х В А Л А про повернення справи до суду першої інстанції 07 листопада 2016 року м. Дніпро Суддя судової палати у цивільних справах Апеляційного суду Дніпропетровської області Тамакулова В.О., ознайомившись з апеляційною скаргою публічного акціонерного товариства "Акцент-Банк" на рішення................. Дніпропетровської області від ............. року по справі за позовом публічного акціонерного товариства "Акцент-Банк" до ОСОБА_2 про стягнення заборгованості, - ВСТАНОВИЛА: При ухваленні рішення суд першої інстанції не зазначив в мотивувальній частині рішення період за який заявлено вимоги стосовно кожного із штрафів та пені, період який прийнято судом до уваги. Крім того, в резолютивній частині рішення не зазначено в якій частині позову відмовлено. Відповідно до ст. 220 ЦПК України суд, що ухвалив рішення, може за заявою осіб, які беруть участь у справі, чи з власної ініціативи ухвалити додаткове рішення. Згідно до вимог ст. 297 ЦПК України, у випадку надходження до апеляційного суду не належно оформленої справи, суддя - доповідач повертає справу до суду першої інстанції, з наданням строку для усунення недоліків. Керуючись ст. 297 ЦПК України УХВАЛИЛА: Повернути до ..............суду Дніпропетровської області цивільну справу за за позовом публічного акціонерного товариства "Акцент-Банк" до ОСОБА_2 про стягнення заборгованості для винесення додаткового рішення в місячний термін. Суддя В.О. Тамакулова -

Меня несколько достал Приват

topic ответил на Kowalski автора ремикс в Юридична консультація - чати з юристом

Суд первой инстанции принимает решение в пользу привата и взыскивает предмет ипотеки без выселения. При этом суд не устанавливает первоначальную цену ну и многое другое... Подаётся апелляшка. И что делает апелляционный суд - возвращает в суд первой инстанции ________________________________________________________________________________ У Х В А Л А про повернення справи до суду першої інстанції 05 травня 2017 року Суддя судової палати у цивільних справах апеляційного суду Дніпропетровської області Куценко Т.Р. ознайомившись з матеріалами цивільної справи за апеляційною скаргою ОСОБА_2 на рішення ........................... по справі за позовом Публічного акціонерного товариства комерційний банк «ПриватБанк» до ОСОБА_2, третя особа орган опіки та піклування виконавчого комітету ........... ради, про звернення стягнення на предмет іпотеки, - В С Т А Н О В И ЛА: Рішенням ................ суду Дніпропетровської області від 11 квітня 2017 року позовні вимоги ПАТ КБ «ПриватБанк» - задоволено частково. Не погоджуючись з ухваленим рішенням, ОСОБА_2 подала апеляційну скаргу. Ознайомившись з матеріалами справи встановлено, що суд першої інстанції під час ухвалення рішення не зазначив початкову ціну предмета іпотеки для його подальшої реалізації. Оскільки рішення суду про звернення стягнення на предмет іпотеки дає право на примусовий продаж іпотечного майна, то, викладаючи резолютивну частину рішення про звернення стягнення на предмет іпотеки, суд повинен обов'язково врахувати вимоги зазначеної норми, тобто встановити у грошовому вираженні початкову ціну предмета іпотеки для його подальшої реалізації, визначену за процедурою, передбаченою частиною шостою статті 38 Закону України «Про іпотеку». Зазначені недоліки не дають можливості апеляційному суду Дніпропетровської області розглянути апеляційну скаргу, а тому справу необхідно повернути до суду першої інстанції для вирішення питання щодо ухвалення додаткового рішення у місячний строк з дня надходження справи до суду. На підставі викладеного, керуючись ст. 297 ЦПК України, - У Х В А Л И ЛА: Цивільну справу за позовом Публічного акціонерного товариства комерційний банк «ПриватБанк» до ОСОБА_2, третя особа орган опіки та піклування виконавчого комітету ............ї ради, про звернення стягнення на предмет іпотеки - повернути до .............суду Дніпропетровської області для ухвалення додаткового рішення. Ухвала оскарженню не підлягає. ___________________________________________________________________________ А разве это не входит в предмет обоснованности иска и не должно быть доказано на общих основаниях. И кто говорил, что апелляционный суд не может вернуть дело в суд первой инстанции?..... И как теперь с таким бороться....... -

Такой вывод давно уже не новость

-

02.02.2017р. Апеляційний суд Дніпропетровської області оголосив лише вступну та резолютивну частину рішення, на цьому засіданні я не був присутнім. З порушенням норм ст.321,222 ЦПК України рішення суду не було направлено на протязі двох днів після складання повного тексту рішення, а було надіслано після його повного складання рекомендованим листом 25.02.2017р. (що підтверджується штампом на конверті і роздруківкою зі сайту укрпошта), та яке мною було отримано лише 03.03.2017р. Таким чином я мав можливість ознайомиться з повним текстом рішення та висновками суду лише після його отримання на 29 день після оголошення рішення, що фактично звузило моє право на касаційне оскарження в повному обсязі і в терміни визначені законом. Враховуючі вищевикладене, вважаю, що мною пропущений строк для подачі касаційної скарги з поважних причин. На підставі вищевикладеного, та в зв’язку з тим, що суд апеляційної інстанції допустив ряд порушень матеріального і процесуального права та ухвалив незаконе і необгрунтоване рішення та керуючись Розділом V, Глави 2 ЦПК України, ПРОШУ ВИСОКИЙ СУД: - поновити строк для подачі касаційної скарги.

-

УХВАЛА 07 квітня 2017 року м. Київ Суддя Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ Євтушенко О.І., розглянувши касаційну скаргу ОСОБА_2 на рішення апеляційного суду Дніпропетровської області від 02 лютого 2017 року, у справі за позовом Публічного акціонерного товариства Комерційний банк «ПриватБанк» до ОСОБА_2 про звернення стягнення, в с т а н о в и в: До Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ надійшла касаційна скарга ОСОБА_2 на рішення апеляційного суду Дніпропетровської області від 02 лютого 2017 року з пропущенням строку на касаційне оскарження, встановленого ч. 1 ст. 325 ЦПК України, у якій скаржник порушує питання про поновлення цього строку з посиланням на поважність причини пропуску. Відповідно до ч. 2 ст. 325 ЦПК України у разі пропущення строку, встановленого частиною першою цієї статті, з причин, визнаних поважними, суддя касаційної інстанції за заявою особи, яка подала скаргу, може поновити цей строк. Оскільки клопотання скаржника про поновлення строку на касаційне оскарження містить посилання на обставини, які свідчать про поважність причин пропущення вказаного процесуального строку, зазначене клопотання підлягає задоволенню. Касаційна скарга відповідає за формою і змістом вимогам ст. 326 ЦПК України. Керуючись ст. ст. 325, 328 ЦПК України, у х в а л и в: Клопотання ОСОБА_2 про поновлення строку на касаційне оскарження рішення апеляційного суду Дніпропетровської області від 02 лютого 2017 року задовольнити. Поновити ОСОБА_2 строк на касаційне оскарження. Відкрити касаційне провадження у справі за позовом Публічного акціонерного товариства Комерційний банк «ПриватБанк» до ОСОБА_2 про звернення стягнення, за касаційною скаргою ОСОБА_2 на рішення апеляційного суду Дніпропетровської області від 02 лютого 2017 року. Витребувати із Жовтоводського міського суду Дніпропетровської області вищезазначену цивільну справу № 176/881/14-ц (провадження № 2/176/67/16). Копії касаційної скарги та додані до неї матеріали надіслати особам, які беруть участь у справі, роз'яснити їм право подати заперечення на касаційну скаргу в строк до 08 травня 2017 року. Ухвала оскарженню не підлягає. Суддя Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ: О.І.Євтушенко

-

Меня несколько достал Приват

topic ответил на Kowalski автора ремикс в Юридична консультація - чати з юристом

Да ничего подобного не было, позвонил клиент (дело у него в суде как раз звернення на предмет ипотеки) что мол приват оформил сам ипотеку через нотариуса и требует либо выселится либо оформить договор аренды. После в суде (только по другому делу) представитель привата подтвердил что действительно оформили ипотеку. И должен сказать что договор ипотеки предпологал оформление ипотеки без суда. Ну как договора ипотеки Шведбанка по которым сейчас Дельте отказывают в судах взыскание через суд. После позвонил второй клиент, потом третий. Я их попросил взять сегодня вытяг с реестра, что бы убедится. Вот и спрашиваю, может кто то уже встречался с этой ситуацией. -

Меня несколько достал Приват

topic ответил на Kowalski автора ремикс в Юридична консультація - чати з юристом

Господа, пришла плохая новость, Приват начал по договору ипотеки без суда оформлять ипотеку на себя. Кто слышал об этом что нибудь и как будем бороться. -

Меня несколько достал Приват

topic ответил на Kowalski автора ремикс в Юридична консультація - чати з юристом

то не то кино там ВСУ тупо по строкам а в єтом Натомість зазначені Умови не містять підпису відповідача. При цьому суд не встановив наявності належних і допустимих доказів, які б підтверджували, що саме ці Умови є складовою частиною укладеного між сторонами кредитногодоговору і що саме ці Умови мав на увазі відповідач, підписуючи заяву позичальника, та відповідно, чи брав на себе зобов’язання відповідач зі сплати винагороди та неустойки в разі порушення зобов’язання з повернення кредиту, Я имею ввиду именно правовий висновок У нас же судьям даже лень читать весь текст, прошлись по правовому висновку и баста карапузики.... -

Меня несколько достал Приват

topic ответил на Kowalski автора ремикс в Юридична консультація - чати з юристом

Дякую, Вам -

Меня несколько достал Приват

topic ответил на Kowalski автора ремикс в Юридична консультація - чати з юристом

А можно номерок январского решения ВСУ -

Меня несколько достал Приват

topic ответил на Kowalski автора ремикс в Юридична консультація - чати з юристом

П О С Т А Н О В А І М Е Н Е М У К Р А Ї Н И 22 березня 2017 року м. Київ Судова палата у цивільних справах Верховного Суду України в складі: головуючого суддів: Охрімчук Л.І., Гуменюка В.І., Лященко Н.П., Романюка Я.М., розглянувши в судовому засіданні справу за позовом публічного акціонерного товариства «Акцент-Банк» до ОСОБА_1 про стягнення заборгованості за кредитним договором за заявою ОСОБА_1 про перегляд Верховним Судом України ухвали колегії суддів судової палати у цивільних справах Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ від 27 квітня 2016 року, рішення Апеляційного суду Одеської області від 9 грудня 2015 року та заочного рішення Малиновського районного суду м. Одеси від 8 вересня 2014 року, в с т а н о в и л а : У червні 2014 року публічне акціонерне товариство «Акцент-Банк» (далі – ПАТ «А-Банк») звернулось до суду з позовом до ОСОБА_1 про стягнення заборгованості за кредитним договором. Позивач зазначав, що 30 червня 2011 року між банком і ОСОБА_1 укладено кредитний договір, за умовами якого позичальнику надано кредит у розмірі 6 тис. 100 грн зі сплатою 0,12 % річних на суму залишку заборгованості за кредитом та кінцевим строком повернення 29 червня 2014 року. У зв’язку з неналежним виконанням позичальником умов кредитного договору станом на 17 квітня 2014 року утворилась заборгованість у розмірі 18 тис. 564 грн 89 коп., з яких: тіло кредиту – 3 тис. 88 грн 62 коп., проценти за користування кредитом – 2 грн 92 коп., комісія – 1 тис. 830 грн, пеня – 12 тис. 283 грн 12 коп., штраф (фіксована частина) – 500 грн, штраф (процентна складова) – 860 грн 23 коп. Посилаючись на зазначені обставини, позивач просив стягнути з відповідача 18 тис. 564 грн 89 коп. заборгованості за кредитним договором. Малиновський районний суд м. Одеси заочним рішенням від 8 вересня 2014 року позовні вимоги ПАТ «А-Банк» задовольнив: стягнув з ОСОБА_1 на користь ПАТ «А-Банк» 18 тис. 564 грн 89 коп. заборгованості за кредитним договором від 30 червня 2011 року, з якої: 3 тис. 88 грн 62 коп. за тілом кредиту; 2 грн 92 коп. процентів за користування кредитом; 1 тис. 830 грн комісії; 12 тис. 283 грн 12 коп. пені; 500 грн штрафу (фіксована частина); 860 грн 23 коп. штрафу (процентна складова). Апеляційний суд Одеської області рішенням від 9 грудня 2015 року, залишеним без змін ухвалою колегії суддів судової палати у цивільних справах Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ від 27 квітня 2016 року, заочне рішення суду першої інстанції змінив: зменшив розмір пені, стягнутої з ОСОБА_1 на користь ПАТ «А-Банк» із 12 тис. 283 грн 12 коп. до 3 тис. 88 грн 62 коп. В іншій частині заочне рішення суд залишив без змін. У заяві про перегляд Верховним Судом України ухвали колегії суддів судової палати у цивільних справах Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ від 27 квітня 2016 року, рішення Апеляційного суду Одеської області від 9 грудня 2015 року та заочного рішення Малиновського районного суду м. Одеси від 8 вересня 2014 року ОСОБА_1 просить скасувати зазначені судові рішення та ухвалити нове рішення про часткове задоволення позову, стягнувши з відповідача на користь позивача 3 тис. 88 грн 62 коп. заборгованості за кредитом та 2 грн 92 коп. заборгованості за процентами за користування кредитом, у решті позовних вимог відмовити з передбаченої пунктом 4 частини першої статті 355 Цивільного процесуального кодексу України (далі – ЦПК України) підстави невідповідності зазначеної вище ухвали суду касаційної інстанції викладеному у постанові Верховного Суду України висновку щодо застосування у подібних правовідносинах статті 207, частини першої статті 628, частини першої статті 638, частини першої статті 1055 Цивільного кодексу України (далі – ЦК України). На обґрунтування заяви ОСОБА_1 надав копію постанови Верховного Суду України від 11 березня 2015 року. Заслухавши суддю-доповідача, перевіривши наведені в заяві ОСОБА_1 доводи, Судова палата у цивільних справах Верховного Суду України дійшла висновку про те, що заява підлягає частковому задоволенню з огляду на таке. За положеннями пункту 4 частини першої статті 355 ЦПК України підставою для подання заяви про перегляд судових рішень у цивільних справах є невідповідність судового рішення суду касаційної інстанції викладеному у постанові Верховного Суду України висновку щодо застосування у подібних правовідносинах норм матеріального права. Згідно із частиною першою статті 3604 ЦПК України суд задовольняє заяву про перегляд судових рішень за наявності однієї з підстав, передбачених частиною першою статті 355 цього Кодексу. У справі, яка переглядається, суди встановили, що 30 червня 2011 року між ПАТ «А-Банк» і ОСОБА_1 укладено кредитний договір, за умовами якого позичальнику надано кредит у розмірі 6 тис. 100 грн зі сплатою 0,12 % річних на суму залишку заборгованості за кредитом та кінцевим строком повернення 29 червня 2014 року. Кредитний договір укладено шляхом підписання заяви позичальника, у якій указано, що вона разом з Умовами надання споживчого кредиту фізичним особам («Розстрочка») (Стандарт) (далі – Умови), тарифами складає між сторонами кредитно-заставний договір. У зв'язку з неналежним виконанням позичальником умов кредитного договору станом на 17 квітня 2014 року утворилась заборгованість у розмірі 18 тис. 564 грн 89 коп., з яких тіло кредиту – 3 тис. 88 грн 62 коп., проценти за користування кредитом – 2 грн 92 коп., комісія – 1 тис. 830 грн, пеня – 12 тис. 283 грн 12 коп., штраф (фіксована частина) – 500 грн, штраф (процентна складова) – 860 грн 23 коп. Ухвалюючи рішення про задоволення позовних вимог ПАТ «А-Банк», суд першої інстанції вважав, що відповідач підтвердив свою згоду на те, що підписана заява позичальника разом з Умовами і тарифами складає між ним і банком кредитно-заставний договір, отже, відповідач був ознайомлений з указаними Умовами, банк надав повну інформацію про умови кредитування, що підтверджується підписом відповідача в заяві. Змінюючи рішення суду першої інстанції, апеляційний суд, з висновками якого погодився суд касаційної інстанції, на підставі частини третьої статті 551 ЦК України зменшив розмір передбаченої Умовами пені, що підлягає стягненню з відповідача, з 12 тис. 283 грн 12 коп. до 3 тис. 88 грн 62 коп, вважаючи це розумним і справедливим. Суд касаційної інстанції зазначив крім того, що посилання заявника на відсутність у матеріалах справи доказів про те, що позичальник ознайомлювався саме з цими Умовами, є безпідставними, оскільки заявник не надав різних за змістом Умов, які б діяли у ПАТ «А-Банк» на час підписання ним заяви позичальника від 30 червня 2011 року. Разом з тим у постанові Верховного Суду України від 11 березня 2015 року, наданій заявником для порівняння, міститься висновок про те, що Умови, пунктом 5.5 яких установлено позовну давність тривалістю в п'ять років, не містять підпису відповідача. При цьому суд не встановив наявності належних і допустимих доказів, які б підтверджували, що саме ці Умови мав на увазі відповідач, підписуючи заяву позичальника, і що саме ці Умови містили збільшений строк позовної давності в момент підписання заяви позичальника, або що в подальшому такі Умови, зокрема, щодо збільшення строку позовної давності, не змінювались. Адже, зміст пункту 4.2 Умов і заяви позичальника від 14 вересня 2006 року містить розбіжності. У зв'язку із цим доводи відповідача про неознайомлення його з Умовами не можна визнати необґрунтованими, такі Умови не можна вважати складовою частиною укладеного між сторонами договору. Отже, існує невідповідність судового рішення суду касаційної інстанції, що оскаржується, викладеному у постанові Верховного Суду України від 11 березня 2015 року висновку щодо застосування у подібних правовідносинах норм статті 207, частини першої статті 628, частини першої статті 638, частини першої статті 1055 ЦК України. Вирішуючи питання про правильне застосування у подібних правовідносинах зазначених норм матеріального права, Судова палата у цивільних справах Верховного Суду України виходить з такого. Згідно зі статтею 1054 ЦК України за кредитним договором банк або інша фінансова установа (кредитодавець) зобов’язується надати грошові кошти (кредит) позичальникові в розмірах та на умовах, установлених договором, а позичальник зобов’язується повернути кредит та сплатити проценти. Кредитний договір укладається у письмовій формі (частина перша статті 1055 ЦК України). За змістом статті 207 ЦК України правочин вважається таким, що вчинений у письмовій формі, якщо його зміст зафіксований в одному або кількох документах, у листах, телеграмах, якими обмінялися сторони. Правочин вважається таким, що вчинений у письмовій формі, якщо він підписаний його стороною (сторонами). За частиною першою статті 626 ЦК України договором є домовленість двох або більше сторін, спрямована на встановлення, зміну або припинення цивільних прав та обов'язків. Відповідно до частини першої статті 628 ЦК України зміст договору становлять умови (пункти), визначені на розсуд сторін і погоджені ними, та умови, які є обов'язковими відповідно до актів цивільного законодавства. Договір є укладеним, якщо сторони в належній формі досягли згоди з усіх істотних умов договору. Істотними умовами договору є умови про предмет договору, умови, що визначені законом як істотні або є необхідними для договорів даного виду, а також усі ті умови, щодо яких за заявою хоча б однієї зі сторін має бути досягнуто згоди (стаття 638 ЦК України). У справі, яка переглядається, суди встановили, що між сторонами укладено кредитний договір шляхом підписання заяви позичальника, у якій указано, що вона разом з Умовами і тарифами складає між сторонами кредитно-заставний договір. Пунктом 3.2.7 цих Умов передбачено, що позичальник зобов’язується погасити заборгованість за кредитом у повній сумі, сплатити нараховані за весь період користування кредитом проценти, винагороду й неустойку (штраф, пеню) не пізніше дати, зазначеної в повідомленні банку, передбаченому пунктами 3.3.1–3.3.3 Умов. Пунктом 3.4.1 Умов установлено, що позичальник зобов’язаний сплатити банку, зокрема, неустойку (штраф, пеню), якщо на момент дострокового погашення кредиту (частини кредиту) у банку виникли підстави для стягнення неустойки згідно з пунктом 5.1 цих Умов. За пунктами 5.1, 5.3 Умов при порушенні позичальником будь-якого із зобов’язань, передбачених заявою та пунктами 3.2.2, 3.2.3 цих Умов, банк має право нарахувати, а позичальник зобов’язується сплатити банку пеню в розмірі 1,25 % від суми простроченого платежу, але не менше 1 грн за кожен день прострочення платежу; при порушенні позичальником строків платежів за будь-яким з грошових зобов’язань, передбачених договором, більш ніж на 30 днів, позичальник зобов’язаний сплатити банку штраф у розмірі 500 грн + 5 % від суми заборгованості. Натомість зазначені Умови не містять підпису відповідача. При цьому суд не встановив наявності належних і допустимих доказів, які б підтверджували, що саме ці Умови є складовою частиною укладеного між сторонами кредитного договору і що саме ці Умови мав на увазі відповідач, підписуючи заяву позичальника, та відповідно, чи брав на себе зобов’язання відповідач зі сплати винагороди та неустойки в разі порушення зобов’язання з повернення кредиту, чи в межах позовної давності позивач звернувся до суду з позовом про стягнення заборгованості за кредитним договором. Аналогічний правовий висновок міститься й у постанові Верховного Суду України від 11 березня 2015 року, наданій заявником для порівняння. Однак у справі, яка переглядається, суди, дійшовши обґрунтованого висновку про наявність правових підстав для стягнення з відповідача на користь банку заборгованості за кредитом, процентами за користування кредитом і комісії, водночас помилково стягнули з відповідача пеню та штрафи, передбачені Умовами. За таких обставин ухвалені у справі судові рішення судів першої, апеляційної та касаційної інстанцій підлягають скасуванню в частині вирішення вимог про стягнення пені та штрафів відповідно до статті 3604 ЦПК України. Загальними вимогами процесуального права, закріпленими у статтях 57-60, 131-132, 137, 177, 179, 185, 194, 212-215 ЦПК України, визначено обов’язковість установлення судом під час вирішення спору обставин, що мають значення для справи, надання їм юридичної оцінки, а також оцінки всіх доказів, розрахунків, з яких суд виходив при вирішенні позову. Без виконання цих процесуальних дій ухвалити законне й обґрунтоване рішення в справі неможливо. Однак відповідно до статті 353 ЦПК України Верховний Суд України переглядає судові рішення у цивільних справах виключно з підстав і в порядку, встановлених цим Кодексом. Згідно із частиною першою статті 3602 ЦПК України справи розглядаються Верховним Судом України за правилами, встановленими главами 2 і 3 розділу V цього Кодексу, а тому Верховний Суд України не може встановлювати обставини справи, збирати й перевіряти докази та надавати їм оцінку. Відсутність процесуальної можливості з’ясувати дійсні обставини справи перешкоджає Верховному Суду України ухвалити нове судове рішення, а тому справу слід передати на розгляд до суду першої інстанції згідно з підпунктом «а» пункту 1 частини другої статті 3604 ЦПК України. Керуючись пунктом 4 частини першої статті 355, пунктом 1 частини першої, частиною третьою статті 3603, частиною першою, підпунктом «а» пункту 1 частини другої статті 3604 ЦПК України, Cудова палата у цивільних справах Верховного Суду України п о с т а н о в и л а : Заяву ОСОБА_1 задовольнити частково. Ухвалу колегії суддів судової палати у цивільних справах Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ від 27 квітня 2016 року, рішення Апеляційного суду Одеської області від 9 грудня 2015 року та рішення Малиновського районного суду м. Одеси від 8 вересня 2014 року скасувати в частині вирішення вимог про стягнення пені та штрафів, справу в цій частині направити на новий розгляд до суду першої інстанції. Постанова Верховного Суду України є остаточною і може бути оскаржена тільки на підставі, встановленій пунктом 3 частини першої статті 355 ЦПК України. Головуючий Л.І. Охрімчук Судді: В.І. Гуменюк Н.П. Лященко Я.М. Романюк ПРАВОВИЙ ВИСНОВОК у справі № 6-2320цс16 Згідно зі статтею 1054 ЦК України за кредитним договором банк або інша фінансова установа (кредитодавець) зобов’язується надати грошові кошти (кредит) позичальникові в розмірах та на умовах, установлених договором, а позичальник зобов’язується повернути кредит та сплатити проценти. Кредитний договір укладається у письмовій формі (частина перша статті 1055 ЦК України). У справі, яка переглядається, суди встановили, що між сторонами укладено кредитний договір шляхом підписання заяви позичальника, у якій указано, що вона разом з Умовами надання споживчого кредиту фізичним особам і тарифами складає між сторонами кредитно-заставний договір. Натомість зазначені Умови не містять підпису відповідача. При цьому суд не встановив наявності належних і допустимих доказів, які б підтверджували, що саме ці Умови є складовою частиною укладеного між сторонами кредитного договору і що саме ці Умови мав на увазі відповідач, підписуючи заяву позичальника, та відповідно, чи брав на себе зобов’язання відповідач зі сплати винагороди та неустойки в разі порушення зобов’язання з повернення кредиту, чи в межах позовної давності позивач звернувся до суду з позовом про стягнення заборгованості за кредитним договором. Суддя Верховного Суду України Л.І. Охрімчук Ой.....какой прогресс наметился в ВСУ....да не может быть, тьфу хоть бы не сглазить..... -

Меня несколько достал Приват

topic ответил на Kowalski автора ремикс в Юридична консультація - чати з юристом

Окрім цього, Умови надання споживчого кредиту фізичним особам («Розстрочка») (Стандарт), якими позивач обґрунтовує вимоги та проценти щодо нарахування пені, не містять підпису позичальника на підтвердження ознайомлення із такими Умовами, а наявна в матеріалах справи копія заяви позичальника №ANE8CC9GB90111, в якій зазначено, що ОСОБА_2 ознайомилась та згодна із вказаними Умовами не є належним доказом, так як не підтверджує, що саме ці Умови розуміла ОСОБА_2 підписуючи заяву №ANE8CC9GB90111 і саме вони діяли в момент підписання такої заяви. Хорошая практика, как раз о том что я всегда говорил, если ВСУ утверждает, что неподписанные условия и правила то это не есть договор. Только ВСУ зациклился на сроках исковой давности, а этим решением по сути - нет подписи а значит нет ни пени, ни процентов, поскольку именно в них определён порядок. -

Меня несколько достал Приват

topic ответил на Kowalski автора ремикс в Юридична консультація - чати з юристом

АПЕЛЯЦІЙНИЙ СУД ДНІПРОПЕТРОВСЬКОЇ ОБЛАСТІ Провадження № 22-ц/774/794/17 Справа № 176/2487/14-ц Головуючий у 1 й інстанції - ОСОБА_1 Доповідач - Городнича В.С. Категорія Р І Ш Е Н Н Я ІМЕНЕМ УКРАЇНИ 01 березня 2017 року м. Дніпро Колегія суддів судової палати у цивільних справах Апеляційного суду Дніпропетровської області у складі: головуючого - Городничої В.С., суддів - Варенко О.П., Лаченкової О.В. при секретарі - Порубай М.Л., розглянувши у відкритому судовому засіданні в м. Дніпрі апеляційну скаргу Публічного акціонерного товариства «Акцент-Банк» на рішення Жовтоводського міського суду Дніпропетровської області від 30 травня 2016 рокута апеляційну скаргу ОСОБА_2 на додаткове рішення Жовтоводського міського суду Дніпропетровської області від 07 грудня 2016 року у цивільній справі за позовом Публічного акціонерного товариства «Акцент-Банк» до ОСОБА_2 про стягнення заборгованості, - ВСТАНОВИЛА: В серпні 2014 року позивач звернувся до суду з вищевказаним позовом, обґрунтовуючи свої вимоги тим, що 12 липня 2011 року між банком та ОСОБА_2 укладено кредитний договір №ANЕ8СС9GВ90111 про надання споживчого кредиту, відповідно до умов якого банк надав відповідачу кредит в розмірі 14500,00 грн. зі сплатою відсотків за користування ним у розмірі 0,12 % на рік на суму залишку заборгованості за кредитом. Відповідач підтвердив свою згоду на те, що підписана заява разом з умовами надання кредиту фізичним особам «Розстрочка», тарифами складає між ним і банком кредитно заставний договір, про що свідчить підпис відповідача у заяві. Свої зобовязання за кредитним договором ОСОБА_2 належним чином не виконує, у звязку із чим виникла заборгованість розмір якої станом на 28 травня 2014 року склав 25529,81 грн. У звязку з чим, ПАТ «Акцент-Банк» просив суд стягнути з відповідача на користь позивача розмір вказаної заборгованість за договором №ANЕ8СС9GВ90111 від 12 липня 2011 року, а також, судові витрати по справі. Рішенням Жовтоводського міського суду Дніпропетровської області від 30 травня 2016 року позовні вимоги ПАТ «Акцент-Банк» було задоволено частково та стягнуто з ОСОБА_2 на користь ПАТ «Акцент-Банк» заборгованість за кредитним договором №ANЕ8СС9GВ90111 від 12 липня 2011 року у розмірі 8450,09 грн., яка складається з: 5256,34 грн. заборгованість за кредитом; 3,75 грн.заборгованість по відсоткам за користування кредитом; 3190,00 грн. заборгованість по комісії за користування кредитом. Також, з відповідача на користь позивача було стягнуто судові витрати у розмірі 84,25 грн. Не погодившись із рішенням Жовтоводського міського суду Дніпропетровської області від 30 травня 2016 року, позивач звернувся із апеляційною скаргою, в якій просив змінити оскаржуване рішення в частині відмови у задоволенні позовних вимог про стягнення з відповідача пені за користування кредитом. Ознайомившись із матеріалами справи, колегія суддів приходить до висновку про відсутність правових підстав для задоволення апеляційної скарги ПАТ «Акцент-Банк» та зміни оскаржуваного рішення, оскільки позовні вимоги банку про стягнення пені було задоволено додатковим рішенням Жовтоводського міського суду Дніпропетровської області від 07 грудня 2016 року та стягнуто з ОСОБА_2 на користь ПАТ «Акцент-Банк» пеню за кредитним договором №ANЕ8СС9GВ90111 від 12 липня 2011 року у розмірі 15366,82 грн. В частині стягнення штрафних санкцій (фіксована частина 500 грн., процентна складова 1191,08 грн.) було відмовлено. Не погодившись із додатковим рішенням ОСОБА_2 звернулась із апеляційною скаргою, в якій просить скасувати оскаржуване рішення та ухвалити нове, яким відмовити у задоволенні позовних вимог ПАТ «Акцент-Банк» про стягнення пені у розмірі 15366,82 грн., посилаючись на порушення судом норм процесуального та матеріального права. Розглянувши матеріали справи, перевіривши законність та обґрунтованість судового рішення в межах доводів апеляційної скарги і вимог, заявлених в суді першої інстанції, колегія суддів вважає, що апеляційна скарга підлягає задоволенню, а додаткове рішення скасуванню в частині стягнення пені за користування кредитними коштами, оскільки задовольняючи позовні вимоги ПАТ «Акцент-Банк» в частині стягнення пені за користування кредитними коштами, судом першої інстанції не було враховано пропущений позивачем строк позовної давності терміном в один рік, передбачений положеннями ст. 258 ЦК України. Із матеріалів справи вбачається, що 12 липня 2011 року між ПАТ «Акцент-Банк» та ОСОБА_2 було укладено кредитний договір №ANЕ8СС9GВ90111 про надання споживчого кредиту, відповідно до умов якого позивач надав відповідачу кредит в розмірі 14500,00 грн. зі сплатою відсотків за його користування у розмірі 0,12 % на рік, на суму залишку заборгованості за кредитом, разової винагороди за надання фінансового інструменту у розмірі 290 грн. і щомісячної винагороди за надання фінансового інструменту у розмірі 290 грн. Датою останнього погашення заборгованості визначено 11 липня 2014 року. У зв’язку із неналежним виконанням ОСОБА_2 зобов’язань, за вказаним договором станом на 28 травня 2014 року утворилась заборгованість в розмірі 25529,81 грн., до складової якої входить і стягнута за додатковим рішенням пеня в сумі 15387,82 грн. Відповідно до положень ст. ст. 256-258, 261 ЦК України позовна давність це строк, у межах якого особа може звернутися з вимог про захист свого цивільного права або інтересу. Загальна позовна давність встановлюється тривалістю у три роки. До вимог про стягнення неустойки (штрафу, пені) застосовується позовні давність строком один рік. Перебіг позовної давності починається від дня, коли особа дізналася або могла дізнатися про порушення свого права, тобто початок перебігу позовної давності співпадає з моментом виникнення у зацікавленої сторони права на позов, тобто можливості реалізувати своє право в примусовому порядку через суд. Згідно постанови Верховного Суду України від 03 червня 2015 року у справі № 6-31цс15, у разі неналежного виконання позичальником зобов’язань за кредитним договором позовна давність за вимогами кредитора про повернення кредитних коштів та процентів за користування кредитом, повернення яких відповідно до умов договору визначене періодичними щомісячними платежами, повинна обчислюватися з моменту настання строку погашення чергового платежу. Тобто, оскільки Умовами надання споживчого кредиту фізичним особам («Розстрочка») (Стандарт) передбачено окремі самостійні зобов’язання, які деталізують обов’язок боржника повернути весь борг частинами та встановлюють самостійну відповідальність за невиконання цього обов’язку, то право кредитора вважається порушеним з моменту недотримання боржником строку погашення кожного чергового траншу, а відтак і початку перебігу позовної давності за кожний черговий платіж починається з моменту порушення строку його погашення. Окрім цього, Умови надання споживчого кредиту фізичним особам («Розстрочка») (Стандарт), якими позивач обґрунтовує вимоги та проценти щодо нарахування пені, не містять підпису позичальника на підтвердження ознайомлення із такими Умовами, а наявна в матеріалах справи копія заяви позичальника №ANE8CC9GB90111, в якій зазначено, що ОСОБА_2 ознайомилась та згодна із вказаними Умовами не є належним доказом, так як не підтверджує, що саме ці Умови розуміла ОСОБА_2 підписуючи заяву №ANE8CC9GB90111 і саме вони діяли в момент підписання такої заяви. Аналогічна правова позиція щодо необхідності підпису позичальника при ознайомленні із Умовами надання споживчого кредиту фізичним особам («Розстрочка») (Стандарт) викладено в Постанові ВСУ від 11 березня 2015 року №6-16-цс15. Також, під сумнівом суду апеляційної інстанції, і сама заява позичальника, оскільки при перегляді оскаржуваного додаткового рішення Жовтоводського міського суду Дніпропетровської області від 07 грудня 2016 року позивачем не було надано жодних оригіналів документів та інших доказів на підтвердження факту виконання підпису в заяві №ANE8CC9GB90111 від 12 липня 2011 року саме ОСОБА_2 Положеннями ст. 231 ЦПК України передбачено, що рішення суду повинно бути законним і обґрунтованим. Законним є рішення, яким суд, виконавши всі вимоги цивільного судочинства, вирішив справу згідно із законом. Обґрунтованим є рішення, ухвалене на основі повно і всебічно з'ясованих обставин, на які сторони посилаються як на підставу своїх вимог і заперечень, підтверджених тими доказами, які були досліджені в судовому засіданні. А тому, враховуючи вищевикладене, колегія суддів приходить до висновку, що, по-перше, банком було пропущено строк позовної давності щодо вимог про нарахування та стягнення пені, у зв’язку з чим відсутні правові підстави для задоволення таких вимог, а, по-друге, Умови надання споживчого кредиту фізичним особам («Розстрочка») (Стандарт) не містять підпису позичальника щоб стверджувати про обізнаність відповідача про їх існування і дію на момент оформлення заяви №ANE8CC9GB90111 від 12 липня 2011 року на отримання споживчого кредиту у розмірі 14500,00 грн. Тож, керуючись положеннями ст. ст. 209, 220, 303, 307, 309 ЦПК України, колегія суддів, ВИРІШИЛА: Апеляційну скаргу Публічного акціонерного товариства «Акцент-Банк» - відхилити. Апеляційну скаргу ОСОБА_2 задовольнити. Рішення Жовтоводського міського суду Дніпропетровської області від 30 травня 2016 року залишити без змін. Додаткове рішення Жовтоводського міського суду Дніпропетровської області від 07 грудня 2016 року в частині стягнення з ОСОБА_2 на користь Публічного акціонерного товариства «Акцент-Банк» пені за кредитним договором №ANE8CC9GB90111 від 12 липня 2011 року у розмірі 15366,82 грн. скасувати та відмовити в задоволенні позовних вимог Публічного акціонерного товариства «Акцент-Банк» в цій частині. В іншій частині додаткове рішення Жовтоводського міського суду Дніпропетровської області від 07 грудня 2016 року - залишити без змін. Рішення апеляційного суду набирає законної сили з моменту проголошення, але може бути оскаржено до касаційної інстанції протягом двадцяти днів. Головуючий: В.С. Городнича Судді: О.П. Варенко ОСОБА_3 -

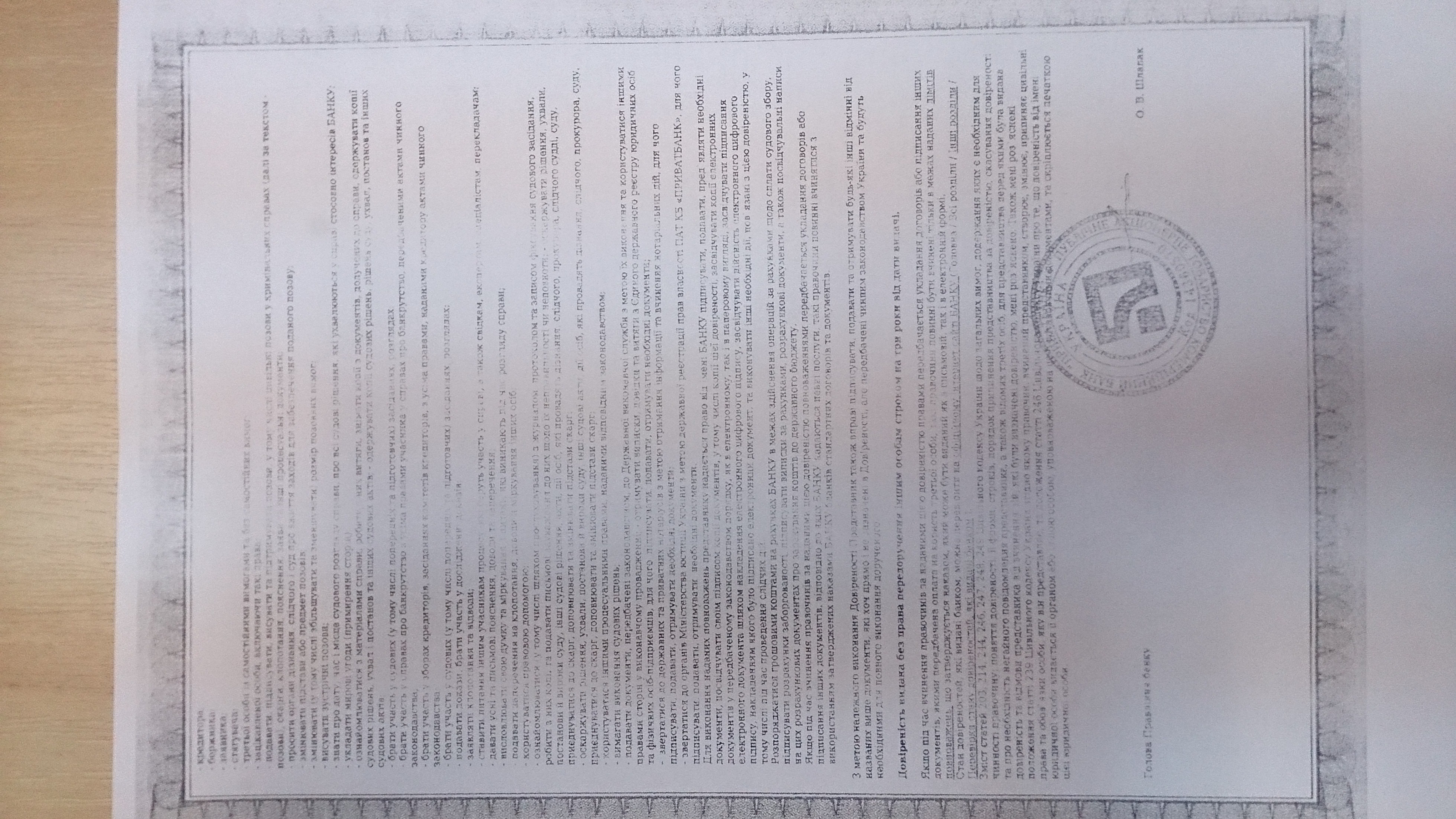

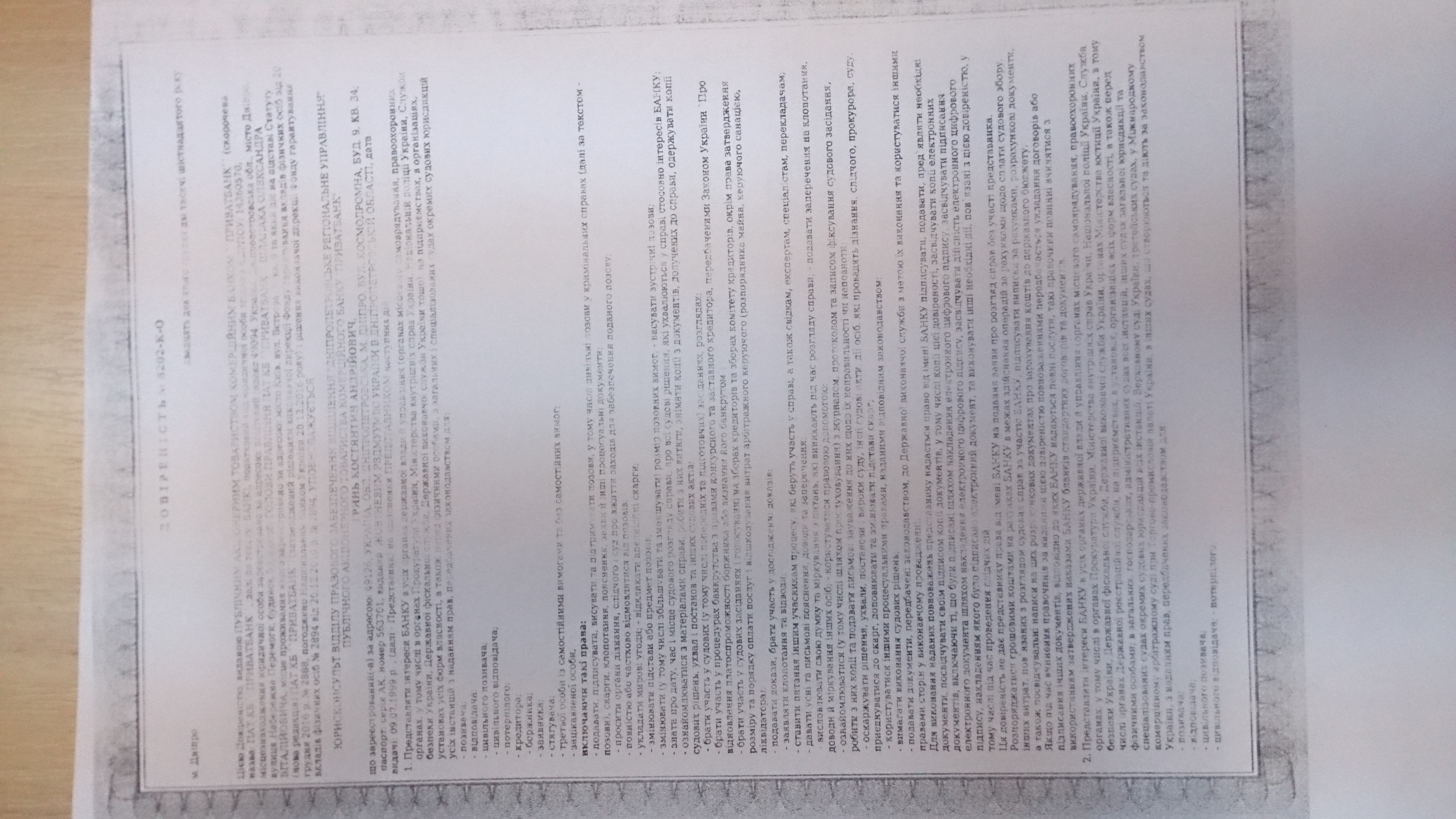

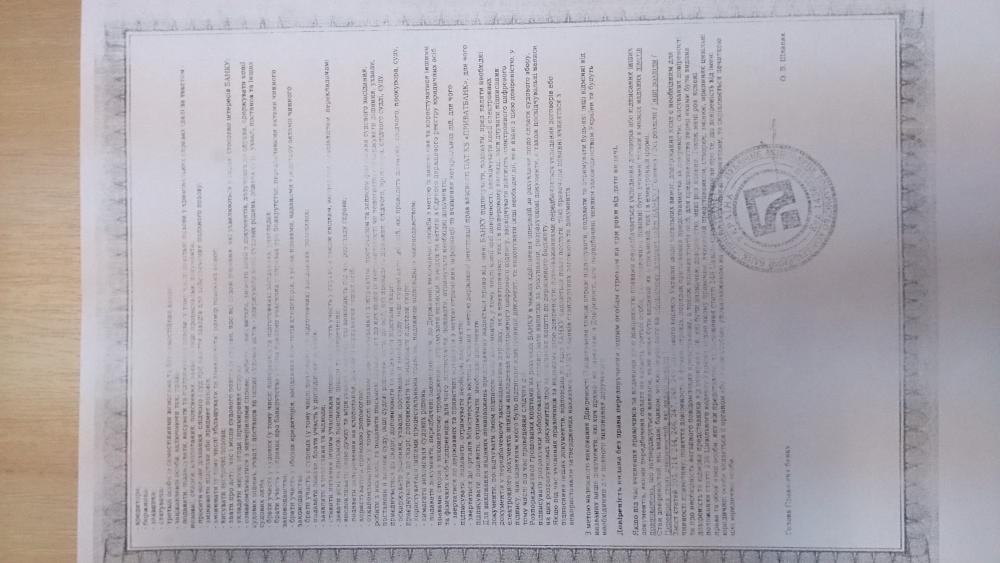

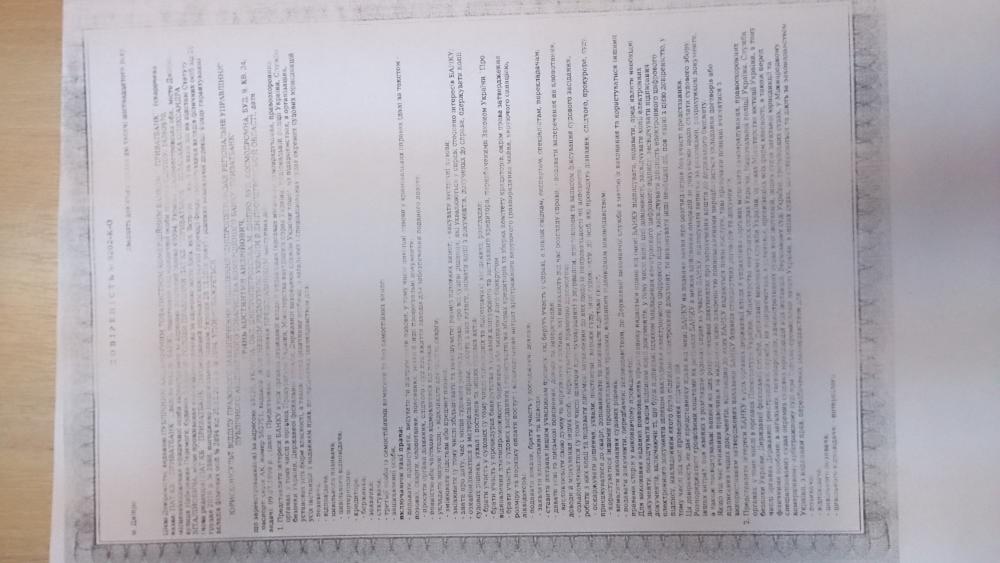

Доверенность ПриватБанка... Ремикс...

topic ответил на Bolt автора ремикс в Загальні питання та новини з сайту

Сегодня приват припёрся в суд представил копию доверенности от Шлапака но не предоставил оригинал и не представил полномочия самого Шлапака. Отложили.... -

Доверенность ПриватБанка... Ремикс...

topic ответил на Bolt автора ремикс в Загальні питання та новини з сайту

я попробую, но она была в неважном качестве, а ещё сфотографировал

-

Доверенность ПриватБанка... Ремикс...

topic ответил на Bolt автора ремикс в Загальні питання та новини з сайту

я попробую, но она была в неважном качестве, а ещё сфотографировал -

Доверенность ПриватБанка... Ремикс...

topic ответил на Bolt автора ремикс в Загальні питання та новини з сайту

Доверенность на 29.12.2016г. подписана Шлапаком А.В. на три года -

Ухвала ІМЕНЕМ УКРАЇНИ 21 вересня 2016 рокум. КиївКолегія суддів судової палати у цивільних справах Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ у складі: головуючогоКоротуна В.М., суддів: Закропивного О.В., Писаної Т.О.,Мазур Л.М., Попович О.В., розглянувши у відкритому судовому засіданні справу за позовом публічного акціонерного товариства «Дельта Банк» до ОСОБА_6 про звернення стягнення на предмет іпотеки, за касаційною скаргою публічного акціонерного товариства «Дельта Банк», яке діє через представника Карпишина Ярослава Михайловича, на рішення Хортицького районного суду Запорізької області від 18 листопада 2015 року та ухвалу апеляційного суду Запорізької області від 10 лютого 2016 року, в с т а н о в и л а: У вересні 2015 року публічне акціонерне товариство «Дельта Банк» (далі - ПАТ «Дельта Банк») звернулося до суду з вищезазначеним позовом, посилаючись на те, що 28 вересня 2007 року між публічним акціонерним товариством «Кредитпромбанк» (далі - ПАТ «Кредитпромбанк») та ОСОБА_6 було укладено кредитний договір, згідно з умовами якого банк надав позичальнику кредит у розмірі 52 650 доларів США зі сплатою 12,7 % річних, строком до 27 вересня 2032 року. На забезпечення виконання зобов'язань за кредитним договором між банком та відповідачем було укладено договір іпотеки квартири АДРЕСА_1. 27 вересня 20013 року між ПАТ «Кредитпромбанк» та ПАТ «Дельта Банк» було укладено договір купівлі-продажу прав вимоги за вищевказаним кредитним та іпотечним договорами. Відповідач умови кредитного договору не виконав, допустив утворення заборгованості, яка станом на 20 липня 2015 року склала 864 778 грн 31 коп. З урахуванням вищевикладеного, позивач просив суд у рахунок погашення заборгованості за кредитним договором звернути стягнення на предмет іпотеки шляхом визнання права власності на квартиру АДРЕСА_1 за банком. Рішенням Хортицького районного суду м. Запоріжжя від 18 листопада 2015 року, залишеним без змін ухвалою апеляційного суду Запорізької області від 10 лютого 2016 року, у задоволенні позову ПАТ «Дельта Банк» відмовлено. У касаційній скарзі представник ПАТ «Дельта Банк», посилаючись на неправильне застосування судами норм матеріального права та порушення норм процесуального права, просить вказані судові рішення скасувати і ухвалити нове рішення про задоволення позову. Вивчивши матеріали справи, перевіривши доводи касаційної скарги, колегія суддів судової палати у цивільних справах Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ вважає, що касаційна скарга підлягає частковому задоволенню з таких підстав. Статтею 213 ЦПК України передбачено, що рішення суду повинно бути законним і обґрунтованим. Згідно зі ст. 214 ЦПК України під час ухвалення рішення суд вирішує такі питання: 1) чи мали місце обставини, якими обґрунтовувалися вимоги і заперечення, та якими доказами вони підтверджуються; 2) чи є інші фактичні дані (пропущення строку позовної давності тощо), які мають значення для вирішення справи, та докази на їх підтвердження; 3) які правовідносини сторін випливають із встановлених обставин; 4) яка правова норма підлягає застосуванню до цих правовідносин. Зазначеним вимогам закону судові рішення не відповідають. Суд першої інстанції, з висновком якого погодився і апеляційний суд, відмовляючи у задоволенні позову, виходив із того, що суду не надано належних та допустимих доказів на підтвердження розміру заборгованості за кредитним договором; доказів належного повідомлення відповідача про заміну кредитора в зобов'язанні; не надано звіт про оцінку вартості іпотечного майна. З такими висновками судів не можна погодитись, оскільки вони зроблені з порушенням закону та не відповідають матеріалам справи. Судом встановлено, що 28 вересня 2007 року між ПАТ «Кредитпромбанк» та ОСОБА_6 було укладено кредитний договір, згідно з умовами якого банк надав позичальнику кредит у розмірі 52 650 доларів США зі сплатою 12,7 % річних, строком до 27 вересня 2032 року. На забезпечення виконання зобов'язань за кредитним договором від 28 вересня 2007 року між ПАТ «Кредитпромбанк» та ОСОБА_6 було укладено договір іпотеки згідно з умовами якого ОСОБА_6 передав в іпотеку квартиру АДРЕСА_1. 27 вересня 2013 року між ПАТ «Кредитпромбанк» та ПАТ «Дельта Банк» було укладено договір купівлі-продажу прав вимоги, відповідно до умов якого ПАТ «Дельта Банк» набуло права вимоги за вказаними кредитним та іпотечним договорами. Відповідач взяті на себе зобов'язання з погашення кредиту та сплати процентів за договором кредиту не виконав. Станом на 20 липня 2015 року виникла заборгованість за кредитом у розмірі 864 778 грн 31 коп., яка складається з: 522 208 грн 31 коп. - заборгованість за кредитом, 271 055 грн 67 коп. - заборгованість за відсотками, 64 809 грн 86 коп. - пеня, 1 022 грн 99 коп. - 3 % від простроченої заборгованості за тілом кредиту, 5 681 грн 48 коп. - 3 % від простроченої заборгованості за відсотками. Відповідно до ст. 526 ЦК України зобов'язання має виконуватися належним чином відповідно до умов договору та вимог цьогоКодексу, інших актів цивільного законодавства, а за відсутності таких умов та вимог - відповідно до звичаїв ділового обороту або інших вимог, що звичайно ставляться. Відповідно до ч. 1 ст. 612 ЦК України боржник вважається таким, що прострочив, якщо він не приступив до виконання зобов'язання або не виконав його у строк, встановлений договором або законом. Частиною 1 ст. 1054 ЦК України передбачено, що за кредитним договором банк або інша фінансова установа (кредитодавець) зобов'язується надати грошові кошти (кредит) позичальникові у розмірі та на умовах, встановлених договором, а позичальник зобов'язується повернути кредит та сплатити проценти. Статтею 12 Закону України «Про іпотеку» визначено, що у разі порушення іпотекодавцем обов'язків, встановлених іпотечним договором, іпотекодержатель має право вимагати дострокового виконання основного зобов'язання, а в разі його невиконання - звернути стягнення на предмет іпотеки. Відповідно до ст. 33 Закону України «Про іпотеку» у разі невиконання або неналежного виконання боржником основного зобов'язання іпотекодержатель вправі задовольнити свої вимоги за основним зобов'язанням шляхом звернення стягнення на предмет іпотеки. Право іпотекодержателя на звернення стягнення на предмет іпотеки також виникає з підстав, встановлених ст. 12 цього Закону. Відповідно до ч. 1 ст. 37 Закону України «Про іпотеку» іпотекодержатель може задовольнити забезпечену іпотекою вимогу шляхом набуття права власності на предмет іпотеки. Частиною 3 цієї статті установлено, що іпотекодержатель набуває предмет іпотеки у власність за вартістю, визначеною на момент такого набуття на підставі оцінки предмета іпотеки суб'єктом оціночної діяльності. У разі набуття права власності на предмет іпотеки іпотекодержатель зобов'язаний відшкодувати іпотекодавцю перевищення 90 відсотків вартості предмета іпотеки над розміром забезпечених іпотекою вимог іпотекодержателя. Відповідно до п. 4.2 договору іпотеки від 28 вересня 2007 року іпотекодержатель набуває право на звернення стягнення на майно у випадку порушення іпотекодавцем умов кредитного договору або умов цього договору. Згідно з п. 4.3 договору визначено, що за вибором іпотекодержателя застосовується один із наведених нижче способів звернення стягнення на предмет іпотеки та задоволення вимог іпотекодержателя: набуває право власності на майно; від свого імені продає майно третім особам і спрямовує отримані кошти на задоволення своїх вимог, дає іпотекодавцю згоду на реалізацію майна тертім особам, визначеним іпотекодержателем або погодженим з ним, від свого імені, за умови що кошти, виручені від реалізації, будуть направлені на задоволення вимог іпотекодержателя. Таким чином, виходячи з положень ч. 2 ст. 16 ЦК України, ч. 3 ст. 33, ст. 36, ч. 1 ст. 37 Закону України «Про іпотеку» не виключається можливість звернення стягнення на предмет іпотеки шляхом передачі іпотекодержателю права власності на предмет іпотеки в рахунок виконання забезпечених іпотекою зобов'язань за рішенням суду, оскільки цими нормами передбачено задоволення вимог іпотекодержателя шляхом набуття права власності на предмет іпотеки, яке ототожнюється зі способом звернення стягнення, якщо такий спосіб передбачено іпотечним договором. У разі задоволення позову про звернення стягнення на предмет іпотеки резолютивна частина рішення суду має відповідати вимогам ч. 6 ст. 38, ст. 39 Закону України «Про іпотеку» і положенням п. 4 ч. 1 ст. 215 ЦПК України й у ній повинна зазначатись, крім іншого, початкова ціна предмета іпотеки для його подальшої реалізації. При цьому суд повинен зазначити, що початкова ціна встановлюється на рівні, не нижчому за звичайні ціни на цей вид майна, на підставі оцінки, проведеної суб'єктом оціночної діяльності/незалежним експертом на стадії оцінки майна під час проведення виконавчих дій. Аналогічна правова позиція викладена у постанові Верховного Суду України від 23 грудня 2015 року у справі № 6-1205цс15, яка відповідно до положень ст. 360-7 ЦПК України є обов'язковою для всіх судів України. Крім того, відмовляючи у задоволенні позову, суд послався на те, що позивачем не надано належних доказів щодо належного повідомлення відповідача про заміну кредитора у зобов'язанні. Такі висновки суду не відповідають закону з огляду на наступне. Згідно з п. 1 ч. 1 ст. 512 ЦК України кредитор у зобов'язанні може бути замінений іншою особою внаслідок передання ним своїх прав іншій особі за правочином (відступлення права вимоги). Статтею 514 ЦК України передбачено, що до нового кредитора переходять права первісного кредитора у зобов'язанні в обсязі і на умовах, що існували на момент переходу цих прав, якщо інше не встановлено договором або законом. Відповідно до ст. 516 ЦК України заміна кредитора у зобов'язанні здійснюється без згоди боржника, якщо інше не встановлено договором або законом. Якщо боржник не був письмово повідомлений про заміну кредитора у зобов'язанні, новий кредитор несе ризик настання несприятливих для нього наслідків. У цьому разі виконання боржником свого обов'язку первісному кредиторові є належним виконанням. У ч. 2 ст. 517 ЦК України передбачено, що боржник має право не виконувати свого обов'язку новому кредиторові до надання боржникові доказів переходу до нового кредитора прав у зобов'язанні. Отже, за змістом наведених положень закону боржник, який не отримав повідомлення про передачу права вимоги іншій особі, не позбавляється обов'язку погашення заборгованості, а лише має право на погашення заборгованості первісному кредитору і таке виконання є належним. Зазначена правова позиція викладена в постанові Верховного Суду України від 23 вересня 2015 року № 6-979 цс 15, яка відповідно дост. 360-7 ЦПК України (з подальшими змінами і доповненнями) має обов'язково враховуватися іншими судами загальної юрисдикції при застосуванні таких норм права. Таким чином, суд першої інстанції у порушення вимог статей 10, 212-214 ЦПК України, зазначених положень закону не взяв до уваги, посилаючись на недоведеність позовних вимог, зокрема розміру заборгованості за кредитним договором, не врахував, що відповідач наданий до суду розрахунок не оспорював, заперечень не надавав, суд не сприяв всебічному і повному з'ясуванню обставин справи, дійшов передчасного висновку про відмову у задоволенні позову. Апеляційний суд, погоджуючись з висновками суду першої інстанції, в порушення вимог статей 303, 307 ЦПК України фактично усунувся від виконання своїх процесуальних повноважень та обов'язків, доводи апеляційної скарги не перевірив, рішення не мотивував. Ураховуючи те, що фактичні обставини, які мають значення для правильного вирішення справи, судами не встановлені, судові рішення не відповідають вимогам ст. 213 ЦПК України щодо законності й обґрунтованості, що в силу ст. 338 ЦПК України є підставою для їх скасування із передачею справи на новий розгляд до суду першої інстанції. Керуючись статтями 336, 338 ЦПК України, колегія суддів судової палати у цивільних справах Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ у х в а л и л а: Касаційну скаргу публічного акціонерного товариства «Дельта Банк» задовольнити частково. Рішення Хортицького районного суду Запорізької області від 18 листопада 2015 року та ухвалу апеляційного суду Запорізької області від 10 лютого 2016 року скасувати, справу передати на новий розгляд до суду першої інстанції. Ухвала оскарженню не підлягає. ГоловуючийВ.М. КоротунСудді: О.В. Закропивний Л.М. Мазур Т.О. Писана О.В. Попович

-

Ухвала іменем україни 14 вересня 2016 рокум. КиївКолегія суддів судової палати у цивільних справах Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ у складі: головуючого Червинської М.Є., суддів: Завгородньої І.М., Коротуна В.М., Мазур Л.М., ПоповичО.В., розглянувши в судовому засіданні справу за позовом публічного акціонерного товариства «Універсал Банк» до ОСОБА_3, третя особа - орган опіки та піклування Голосіївської районної в м. Києві державної адміністрації, про звернення стягнення на предмет іпотеки та стягнення коштів, за касаційними скаргами публічного акціонерного товариства «Універсал Банк» та ОСОБА_4, який діє в інтересах ОСОБА_3, на рішення Апеляційного суду м. Києва від 02 лютого 2016 року, в с т а н о в и л а: У вересні 2013 року публічне акціонерне товариство «Універсал Банк» (далі - ПАТ «Універсал Банк») звернулося до суду з позовом до ОСОБА_3, третя особа - орган опіки та піклування Голосіївської районної в м. Києві державної адміністрації, про звернення стягнення на предмет іпотеки та стягнення коштів. На обґрунтування позовних вимог посилалось на те, що 29 жовтня 2007 року між відкритим акціонерним товариством «Універсал Банк», правонаступником якого є ПАТ «Універсал Банк» та ОСОБА_3 було укладено кредитний договір, відповідно до умов якого банк надав відповідачу кредит у розмірі 203 877 дол. США зі сплатою 12, 45 % річних зі строком користування до ІНФОРМАЦІЯ_1 року на придбання нерухомого майна - двокімнатної квартири АДРЕСА_1, загальною площею 58,40 кв. м, житловою площею 33,80 кв. м. Зазначало, що надалі між банком та ОСОБА_3 неодноразово укладались додаткові угоди до кредитного договору, якими узгоджувалася зміна розміру плати за користування кредитом. У забезпечення виконання зобов'язань за кредитним договором 29 жовтня 2007 року між банком та ОСОБА_3було укладено договір іпотеки, відповідно до умов якого позичальник передала в іпотеку банку нерухоме майно, а саме вказану квартиру, яка належить іпотекодавцю на праві приватної власності на підставі договору купівлі-продажу квартири. Враховуючи викладене та у зв'язку з неналежним виконанням умов кредитного договору, позивач просив задовольнити позовні вимоги. Рішенням Голосіївського районного суду м. Києва від 18 червня 2015 року у задоволенні позову відмовлено. Рішенням Апеляційного суду м. Києва від 02 лютого 2016 року рішення Голосіївського районного суду м. Києва від 18 червня 2015 рокускасовано та ухвалено нове рішення, яким задоволено позовні вимоги. В рахунок погашення заборгованості ОСОБА_3 за кредитним договором від 29 жовтня 2007 року № 005-2900\840-0403 в сумі 280 735 дол. 10 центів США звернуто стягнення на предмет іпотеки - квартиру АДРЕСА_1, що належить ОСОБА_3 на праві власності на підставі договору купівлі-продажу квартири, складається з двох жилих кімнат загальною площею 58,40 кв. м, жилою площею 33,80 кв. м шляхом визнання за ПАТ «Універсал Банк» права власності на квартиру АДРЕСА_1 і складається з двох жилих кімнат загальною площею 58, 40 кв. м, жилою площею 33,80 кв. м за ціною 140 000 дол. США. Стягнуто з ОСОБА_3 на користь ПАТ «Універсал Банк» залишок заборгованості за кредитним договором від 29 жовтня 2007 року у сумі 140 735 дол. 10 центів США, що за курсом НБУ становить 3 920 668 грн 78 коп. Виконання рішення суду в частині звернення стягнення на предмет іпотеки відстрочено на період дії Закону України «Про мораторій на стягнення майна громадян України, наданого як забезпечення кредитів в іноземній валюті». Вирішено питання про розподіл судових витрат. У касаційній скарзі ПАТ «Універсал Банк» просить скасувати рішення суду апеляційної інстанції в частині визначення розміру заборгованості та вартості предмету іпотеки та в цій частині справу направити на новий розгляд до суду апеляційної інстанції, обґрунтовуючи свою вимогу порушенням судом норм процесуального права та неправильним застосуванням норм матеріального права. У касаційній скарзі ОСОБА_4, який діє в інтересах ОСОБА_3, просить скасувати рішення суду апеляційної інстанції та залишити в силі рішення суду першої інстанції, обґрунтовуючи свою вимогу порушенням судом норм процесуального права та неправильним застосуванням норм матеріального права. Касаційна скарга ПАТ «Універсал Банк» підлягає задоволенню, а касаційна скарга ОСОБА_4, який діє в інтересах ОСОБА_3, підлягає задоволенню частково з таких підстав. Статтею 213 ЦПК України передбачено, що рішення суду повинно бути законним і обґрунтованим. Законним є рішення, яким суд, виконавши всі вимоги цивільного судочинства, вирішив справу згідно із законом. Обґрунтованим є рішення, ухвалене на основі повно і всебічно з'ясованих обставин, на які сторони посилаються як на підставу своїх вимог і заперечень, підтверджених тими доказами, які були досліджені в судовому засіданні. Згідно зі ст. 214 ЦПК України під час ухвалення рішення суд вирішує такі питання: 1) чи мали місце обставини, якими обґрунтовувалися вимоги і заперечення, та якими доказами вони підтверджуються; 2) чи є інші фактичні дані (пропущення строку позовної давності тощо), які мають значення для вирішення справи, та докази на їх підтвердження; 3) які правовідносини сторін випливають із встановлених обставин; 4) яка правова норма підлягає застосуванню до цих правовідносин. Зазначеним вимогам закону рішення суду апеляційної інстанції не відповідає. Відмовляючи у задоволенні позову, суд першої інстанції виходив з того, що позивач не надав суду доказу, що його право на звернення стягнення на предмет іпотеки шляхом визнання за ПАТ «Універсал Банк» права власності на квартиру, що є предметом іпотеки, є порушеним, невизнаним або оспорюється відповідачем чи третіми особами. Вважав ,що недотримання позивачем досудового порядку звернення стягнення на предмет іпотеки шляхом визнання права власності на нього суперечить положенням іпотечного договору, укладеного між сторонами, положенням ст. 37 Закону України «Про іпотеку» та ст. 3 ЦПК України. Скасовуючи рішення суду першої інстанції та задовольняючи позовні вимоги, апеляційний суд виходив з того, що у зв'язку з неналежним виконанням умов кредитного договору у відповідача виникла заборгованість, яку останній не сплатив, а тому банк обґрунтовано звернувся до суду за захистом свого порушеного права шляхом звернення стягнення на предмет іпотеки шляхом визнання права власності на предмет іпотеки. Проте із вказаними висновками апеляційного суду повністю погодитися не можна, виходячи з наступного. Судами встановлено, що 29 жовтня 2007 року між відкритим акціонерним товариством «Універсал Банк», правонаступником якого є ПАТ «Універсал Банк» та ОСОБА_3 було укладено кредитний договір, відповідно до умов якого банк надав відповідачу кредит у розмірі 203 877 дол. США зі сплатою 12, 45 % річних зі строком користування до ІНФОРМАЦІЯ_1 року на придбання нерухомого майна - двокімнатної квартири АДРЕСА_1, загальною площею 58,40 кв. м, житловою площею 33,80 кв. м. 27 січня 2009 року, 15 червня 2009 року, 14 липня 2009 року, 15 липня 2010 року, 12 серпня 2010 року, 15 квітня 2011 року, 22 квітня 2011 року, 15 квітня 2012 року та 10 травня 2012 року між банком та ОСОБА_3 укладалися додаткові угоди до кредитного договору, якими узгоджувалися зміна розміру плати за користування кредитом. Сторонами був погоджений графік внесення платежів. У забезпечення виконання зобов'язань за кредитним договором 29 жовтня 2007 року між банком та ОСОБА_3 було укладено договір іпотеки, відповідно до умов якого позичальник передала в іпотеку банку нерухоме майно, а саме вказану квартиру, яка належить іпотекодавцю на праві приватної власності на підставі договору купівлі-продажу квартири. Судом встановлено, що 08 червня 2013 року на адресу відповідачки банком була надіслана досудова вимога про погашення суми заборгованості. Відповідно до п. 4.1 указаного іпотечного договору іпотекодержателю надано право звернути стягнення на предмет іпотеки у разі порушення будь-якого основного зобов'язання, що забезпечується іпотекою. Згідно з п. 4.2 іпотечного договору звернення стягнення здійснюється на підставах: рішення суду, виконавчого напису нотаріуса, або застереження про задоволення вимог іпотекодержателя, або за договором між іпотекодавцем та іпотеко держателем про задоволення вимог іпотекодержателя. Указаний договір іпотеки містить застереження про позасудовий спосіб звернення стягнення на предмет іпотеки, зокрема, шляхом набуття права власності на предмет іпотеки в порядку, встановленому ст. 37 Закону України «Про іпотеку». Відповідно до положень ст. 36 Закону України «Про іпотеку» таке застереження прирівнюється до договору про задоволення вимог іпотекодержателя. У частині 2 п. 38 постанови пленуму Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ від 30 березня 2012 року № 5 «Про практику застосування судами законодавства при вирішенні спорів, що виникають із кредитних правовідносин» роз'яснено, що наявність договору про позасудове регулювання звернення стягнення на предмет іпотеки не позбавляє іпотекодржателя права звернення стягнення на предмет іпотеки в судовому порядку, в тому числі і шляхом визнання права власності на предмет іпотеки. Отже, апеляційний суд, встановивши, що відповідачем порушено взяті на себе основні зобов'язання за кредитним договором, дійшов обґрунтованого висновку про наявність підстав для звернення стягнення на предмет іпотеки шляхом визнання права власності на предмет іпотеки. Разом з тим, не можна погодитись з сумою залишку заборгованості за кредитним договором, яка підлягає стягненню з ОСОБА_3 виходячи з наступного. Відповідно до роз'яснень, викладених у п. 11 постанови Пленуму Верховного Суду України від 18 грудня 2009 року № 14 «Про судове рішення у цивільній справі», у мотивувальній частині рішення слід наводити дані про встановлені судом обставини, що мають значення для справи, їх юридичну оцінку та визначені відповідно до них правовідносини, а також оцінку всіх доказів, розрахунки, з яких суд виходив при задоволенні грошових та інших майнових вимог. Встановлюючи наявність або відсутність фактів, якими обґрунтовувалися вимоги чи заперечення, визнаючи одні та відхиляючи інші докази, суд має свої дії мотивувати та враховувати, що доказування не може ґрунтуватися на припущеннях (ч. 4 ст. 60 ЦПК України). У цій частині рішення має міститися обґрунтування щодо кожного доводу сторін по суті позову, що є складовою вимогою ч. 1 ст. 6 Конвенції про захист прав людини і основоположних свобод (РИМ, 04.XI.50). Відповідно до п. 13 вищевказаної постанови Пленуму Верховного Суду України у рішенні щодо грошових зобов'язань має бути висновок суду про розмір грошових сум та детальний порядок його обчислення за кожною з вимог (стягнення процентів, пені тощо). Проте всупереч вказаним вимогам та нормам ст. ст. 212-214, 303 ЦПК України апеляційний суд не встановив у повному обсязі фактичні обставини, що мають значення для справи, не дотримався вимог ч. 4 ст. 10 ЦПК України щодо обов'язку сприяти всебічному і повному з'ясуванню обставин справи, зокрема не встановив фактичний розмір заборгованості за кредитним договором, враховуючи заперечення відповідача проти неправильності суми заборгованості, не роз'яснив останнім права подати власний розрахунок та заявити клопотання про призначення економічної експертизи для визначення суми заборгованості, а також наслідки невчинення вказаних процесуальних дій. Таким чином, не перевіривши вказані обставини, апеляційний суд необґрунтовано, без дослідження належних доказів, дійшов передчасного висновку про стягнення з відповідача суми залишку заборгованості за кредитним договором саме у такому розмірі. Доводи касаційної скарги щодо спливу строку позовної давності до вимог про стягнення заборгованості за кредитним договором, не заслуговують на увагу, оскільки позовна давність застосовується судом лише за заявою сторони у спорі, зробленою до винесення рішення (ч. 3 ст. 267 ЦК України). Не заслуговують на увагу і доводи касаційної скарги ПАТ «Універсал Банк» щодо стягнення грошової суми кредитної заборгованості в іноземній валюті, оскільки як убачається з уточненої позовної заяви, банк просив стягнути з ОСОБА_3 на користь ПАТ «Універсал Банк» залишок заборгованості за кредитним договором у гривні. Враховуючи, що судом апеляційної інстанції не встановлені фактичні обставини справи, які мають значення для правильного вирішення справи, при ухваленні рішення були порушені норми матеріального та процесуального права, таке рішення не відповідає вимогам ст. 213 ЦПК України щодо законності й обґрунтованості, що в силу ст. 338 ЦПК України є підставою для його скасування з передачею справи на новий розгляд до суду апеляційної інстанції. у х в а л и л а: Касаційну скаргу публічного акціонерного товариства «Універсал Банк» задовольнити, а касаційну скаргу ОСОБА_4, який діє в інтересах ОСОБА_3, задовольнити частково. Рішення Апеляційного суду м. Києва від 02 лютого 2016 року скасувати, справу передати на новий розгляд до суду апеляційної інстанції. Ухвала оскарженню не підлягає. Головуючий М.Є. Червинська Судді: І.М. Завгородня В.М.Коротун Л.М. Мазур О.В.Попович

-

№ 6-124цс13 ПОСТАНОВА ІМЕНЕМ УКРАЇНИ 11 грудня 2013 року м. Київ Судові палати у цивільних та господарських справах Верховного Суду України в складі: головуючого Яреми А.Г., суддів: Балюка М.І., Барбари В.П., Берднік І.С., Григор’євої Л.І., Гуля В.С., Гуменюка В.І., Жайворонок Т.Є., Охрімчук Л.І., Романюка Я.М., Шицького І.Б.,- Колесника П.І., Патрюка М.В., Сеніна Ю.Л., Онопенка В.В., Потильчака О.І., Фесенка Л.І., розглянувши в судовому засіданні справу за позовом публічного акціонерного товариства “Укрсоцбанк” до ОСОБА_1 про звернення стягнення на предмет іпотеки за заявою ОСОБА_1 про перегляд ухвали Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ від 17 липня 2013 року, в с т а н о в и л и : У серпні 2011 року публічне акціонерне товариство “Укрсоцбанк” (далі – ПАТ “Укрсоцбанк”) звернулося до суду із зазначеним позовом, посилаючись на те, що в 2006-2008 роках між банком і ОСОБА_1 було укладено три договори, за умовами яких банк надав їй у тимчасове користування на умовах забезпеченості, повернення, строковості, платності та цільового характеру використання грошові кошти. Для забезпечення виконання грошових зобов’язань між сторонами були укладені договори іпотеки. Оскільки ОСОБА_1 порушила умови договору кредиту та договорів про надання відновлюваних кредитних ліній і допустила заборгованість, позивач просив звернути стягнення на предмет іпотеки, шляхом визнання за ним права власності на нежиле приміщення НОМЕР_1 загальною площею S, що знаходиться за адресою: АДРЕСА_1. Справа розглядалась судами неодноразово. Останнім заочним рішенням Печерського районного суду м. Києва від 9 серпня 2012 року, залишеним без змін ухвалою Апеляційного суду м. Києва від 25 грудня 2012 року, позов задоволено частково. Постановлено звернути стягнення на предмет іпотеки за договорами іпотеки від 15 серпня 2007 року та від 20 серпня 2008 року в рахунок погашення заборгованості ОСОБА_1 за договором про надання відновлюваної кредитної лінії від 15 серпня 2007 року НОМЕР_2 у розмірі 4 166 238 грн 26 коп. і договором про надання відновлюваної кредитної лінії від 20 серпня 2008 року НОМЕР_3 у розмірі 5 211 690 грн 43 коп шляхом визнання права власності за ПАТ “Укрсоцбанк” на нежиле приміщення НОМЕР_1 загальною площею S, що знаходиться за адресою: АДРЕСА_1, вартістю 8 400 000 грн з ПДВ або 7 000 000 грн без ПДВ; у задоволенні решти позовних вимог відмовлено. Ухвалою Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ від 17 липня 2013 року касаційну скаргу ОСОБА_1 відхилено, вищевказані судові рішення залишено без змін. У поданій до Верховного Суду України 3 вересня 2013 року заяві ОСОБА_1 просить скасувати заочне рішення Печерського районного суду м. Києва від 9 серпня 2012 року, ухвалу Апеляційного суду м. Києва від 25 грудня 2012 року, ухвалу Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ від 17 липня 2013 року та ухвалити нове рішення, яким у задоволенні позовних вимог ПАТ “Укрсоцбанк” відмовити, посилаючись на неоднакове застосування судами касаційної інстанції одних і тих самих норм матеріального права, а саме статей 33 – 39 Закону України “Про іпотеку”. На підтвердження своїх доводів ОСОБА_1 додає до заяви постанови Верховного Суду України від 21 березня 2011 року та від 22 грудня 2009 року, рішення Верховного Суду України від 26 травня 2010 року, ухвали Верховного Суду України від 23 липня 2008 року, від 28 січня 2009 року та від 2 вересня 2009 року, постанову Вищого господарського суду України від 8 квітня 2008 року, рішення Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ від 8 лютого 2012 року, ухвалу Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ від 23 травня 2012 року, рішення Апеляційного суду Кіровоградської області від 7 жовтня 2008 року Ухвалою колегії суддів судової палати у цивільних справах Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ від 14 жовтня 2013 року справу допущено до провадження у Верховному Суді України. Заслухавши суддю-доповідача, пояснення представників сторін і перевіривши доводи заяви, судові палати у цивільних та господарських справах Верховного Суду України визнають, що заява не підлягає задоволенню з таких підстав. Згідно зі статтею 355 Цивільного процесуального кодексу України (далі – ЦПК України) заява про перегляд судових рішень у цивільних справах може бути подана виключно з підстав: 1) неоднакового застосування судом (судами) касаційної інстанції одних і тих самих норм матеріального права, що потягло ухвалення різних за змістом судових рішень у подібних правовідносинах; 2) встановлення міжнародною судовою установою, юрисдикція якої визнана Україною, порушення Україною міжнародних зобов’язань при вирішенні справи судом. Судами встановлено, що 26 квітня 2006 року між ПАТ “Укрсоцбанк” і ОСОБА_1 укладено договір кредиту НОМЕР_4, за умовами якого банк надав їй кошти в розмірі 865 000 доларів США зі сплатою 12,25% річних із кінцевим терміном погашення до 25 квітня 2013 року. З метою забезпечення виконання кредитного договору НОМЕР_4 26 квітня 2006 року між сторонами укладено іпотечний договір НОМЕР_5, за умовами якого ОСОБА_1 передала в іпотеку банку належне їй на праві власності нежиле приміщення НОМЕР_1 загальною площею S, що знаходиться за адресою: АДРЕСА_1. 15 серпня 2007 року між ПАТ “Укрсоцбанк” і ОСОБА_1 укладено договір про надання відновлюваної кредитної лінії НОМЕР_2, за умовами якого банк надав відповідачці в тимчасове користування кошти в межах максимального ліміту заборгованості в сумі 525 375 доларів США зі сплатою 13% річних. Для забезпечення виконання цього договору 15 серпня 2007 року між сторонами укладено договір іпотеки НОМЕР_6, за умовами якого ОСОБА_1 передала в іпотеку банку належне їй на праві власності нежиле приміщення НОМЕР_1 загальною площею S, що знаходиться за адресою: АДРЕСА_1. 20 серпня 2008 року між ПАТ “Укрсоцбанк” і ОСОБА_1 укладено договір про надання відновлюваної кредитної лінії НОМЕР_3, за умовами якого банк надав відповідачці в тимчасове користування кошти в межах максимального ліміту заборгованості в сумі 560 000 доларів США зі сплатою 13,5% річних. З метою забезпечення виконання кредитного договору 20 серпня 2008 року між сторонами укладено договір іпотеки, за умовами якого ОСОБА_1 передала в іпотеку банку належне їй на праві власності нежиле приміщення НОМЕР_1 загальною площею S, що знаходиться за адресою: АДРЕСА_1. ОСОБА_1 порушила свої зобов’язання за договором кредиту та договорами про надання відновлюваних кредитних ліній, унаслідок чого виникла заборгованість зі сплати кредитних коштів. Частково задовольняючи позовні вимоги ПАТ “Укрсоцбанк”, суд першої інстанції, з яким погодились суди апеляційної та касаційної інстанцій, виходив із того, що позивач як іпотекодержатель має право на підставі частини другої статті 16 Цивільного кодексу України (далі – ЦК України), статей 36, 37 Закону України “Про іпотеку” захистити свої майнові права, звернувшись до суду з позовом про звернення стягнення на предмет іпотеки шляхом визнання права власності на спірне майно, оскільки договорами іпотеки від 15 серпня 2007 року та від 20 серпня 2008 року передбачено, що іпотекодержатель за своїм вибором звертає стягнення на предмет іпотеки одним із перерахованих у цьому договорі способів, у тому числі шляхом передачі іпотекодержателю права власності на предмет іпотеки в рахунок виконання забезпечених іпотекою зобов’язань. У позасудовому порядку сторони не досягли згоди на передачу у власність банку предмета іпотеки. Разом із тим у постанові Вищого господарського суду України від 8 квітня 2008 року, в ухвалах Верховного Суду України від 23 липня 2008 року, від 28 січня 2009 року та від 2 вересня 2009 року, у рішенні Верховного Суду України від 26 травня 2010 року, у рішенні Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ від 8 лютого 2012 року, які надані для порівняння, суди касаційних інстанцій, ухвалюючи судові рішення в подібних правовідносинах, виходили з того, що рішенням про звернення стягнення на предмет іпотеки суд може встановити спосіб реалізації предмета іпотеки лише шляхом проведення прилюдних торгів або застосування процедури продажу, установленої статтею 38 Закону України “Про іпотеку”. Такого способу захисту майнових прав іпотекодержателя, як визнання права власності на спірне майно, чинним законодавством України не передбачено. Викладене свідчить про те, що має місце неоднакове застосування судом касаційної інстанції одних і тих самих норм матеріального права, а саме: статей 33, 36, 37 Закону України “Про іпотеку”, що потягло ухвалення різних за змістом судових рішень у подібних правовідносинах. Вирішуючи питання про усунення розбіжностей у застосуванні судами касаційної інстанції вищенаведених норм матеріального права, судові палати у цивільних та господарських справах Верховного Суду України виходять із такого. Частиною другою статті 16 ЦК України передбачено, що одним із способів захисту цивільних прав та інтересів судом може бути визнання права, в тому числі права власності на майно. Суд також може захистити цивільне право або інтерес іншим способом, що встановлений договором або законом. Відповідно до частини третьої статті 33 Закону України “Про іпотеку” звернення стягнення на предмет іпотеки здійснюється на підставі рішення суду, виконавчого напису нотаріуса або згідно з договором про задоволення вимог іпотекодержателя. Згідно із частиною третьою статті 36 Закону України “Про іпотеку” договір про задоволення вимог іпотекодержателя або відповідне застереження в іпотечному договорі, яке прирівнюється до такого договору, за своїми правовими наслідками, може передбачати передачу іпотекодержателю права власності на предмет іпотеки в рахунок виконання основного зобов'язання в порядку, встановленому статтею 37 Закону України “Про іпотеку”. Пунктами 4.5.3 договорів іпотеки від 15 серпня 2007 року НОМЕР_6 та від 20 серпня 2008 року НОМЕР_7 визначено, що іпотекодержатель за своїм вибором звертає стягнення на предмет іпотеки в один із перерахованих у цьому пункті способів, у тому числі шляхом передачі іпотекодержателю права власності на предмет іпотеки в рахунок виконання забезпечених іпотекою зобов’язань у порядку, установленому статтею 37 Закону України “Про іпотеку”. Відповідно до частини першої статті 37 Закону України “Про іпотеку” іпотекодержатель може задовольнити забезпечену іпотекою вимогу шляхом набуття права власності на предмет іпотеки. Згідно зі статтею 526 ЦК України зобов'язання має виконуватися належним чином відповідно до умов договору та вимог цього Кодексу, інших актів цивільного законодавства, а за відсутності таких умов та вимог – відповідно до звичаїв ділового обороту або інших вимог, що звичайно ставляться. Виходячи з положень частини другої статті 16 ЦК України, частини третьої статті 33, статті 36, частини першої статті 37 Закону України “Про іпотеку” не виключається можливість звернення стягнення на предмет іпотеки шляхом передачі іпотекодержателю права власності на предмет іпотеки в рахунок виконання забезпечених іпотекою зобов’язань за рішенням суду, оскільки цими нормами передбачено задоволення вимог іпотекодержателя шляхом набуття права власності на предмет іпотеки, яке ототожнюється зі способом звернення стягнення, якщо такий спосіб передбачено іпотечним договором. Саме з таких міркувань виходив суд касаційної інстанції, залишаючи без змін рішення суду першої інстанції та ухвалу апеляційного суду. Надані заявником як приклад неоднакового застосування судами касаційної інстанції одних і тих самих норм матеріального права постанова Верховного Суду України від 21 березня 2011 року та рішення апеляційного суду Кіровоградської області від 7 жовтня 2008 року не можуть бути визнані як приклади неоднакового застосування судом (судами) касаційної інстанції одних і тих самих норм матеріального права, оскільки зазначені судові рішення ухвалені не судами касаційної інстанції. Відповідно до статті 3605 ЦПК України Верховний Суд України відмовляє в задоволенні заяви, якщо обставини, які стали підставою для перегляду справи, не підтвердилися. Керуючись статтею 3603 ЦПК України, судові палати у цивільних та господарських справах Верховного Суду України п о с т а н о в и л и : У задоволенні заяви ОСОБА_1 про перегляд ухвали Вищого спеціалізованого суду України з розгляду цивільних і кримінальних справ від 17 липня 2013 року відмовити. Постанова Верховного Суду України є остаточною і може бути оскаржена тільки на підставі, встановленій пунктом 2 частини першої статті 355 ЦПК України. Головуючий А.Г. Ярема Судді : М.І. Балюк В.П. Барбара І.С. Берднік Л.І. Григор’єва В.С. Гуль В.І. Гуменюк Т.Є. Жайворонок П.І. Колесник Л.І. Охрімчук В.В. Онопенко М.В. Патрюк О.І. Потильчак Я.М. Романюк Ю.Л. Сенін Л.І. Фесенко І.Б. Шицький Правова позиція, висловлена судовими палатами у цивільних та господарських справах Верховного Суду України, при розгляді справи № 6-124цс13 Відповідно до частини першої статті 37 Закону України “Про іпотеку” іпотекодержатель може задовольнити забезпечену іпотекою вимогу шляхом набуття права власності на предмет іпотеки. Згідно зі статтею 526 ЦК України зобов'язання має виконуватися належним чином відповідно до умов договору та вимог цього Кодексу, інших актів цивільного законодавства, а за відсутності таких умов та вимог – відповідно до звичаїв ділового обороту або інших вимог, що звичайно ставляться. Виходячи з положень частини другої статті 16 ЦК України, частини третьої статті 33, статті 36, частини першої статті 37 Закону України “Про іпотеку” не виключається можливість звернення стягнення на предмет іпотеки шляхом передачі іпотекодержателю права власності на предмет іпотеки в рахунок виконання забезпечених іпотекою зобов’язань за рішенням суду, оскільки цими нормами передбачено задоволення вимог іпотекодержателя шляхом набуття права власності на предмет іпотеки, яке ототожнюється зі способом звернення стягнення, якщо такий спосіб передбачено іпотечним договором.

-

Согласно нормам ГПК, решение ап.суда вступает в силу немедленно после его оглашения и срок считается сразу. При этом даётся 20 дней на касачку с момента оглашения. Лицам которые были в суде вручается в основном вступительная и резолютивная часть. Но обжалуется именно мотивировочная часть и которая находится в полном тексте и который суд обязан направить рекомендованным письмом не позднее трёх дней только тем которые не присутствовали. А остальные значит по заявлению должны получать. Поэтому, я во-первых принципиально стараюсь не получать вступ.и резол. часть в суде. А во-вторых есть установленные нормы почтовой связи за сколько должны быть доставлены простые письма и рекомендованные по области и по Украине. И таким образом: - если суд нарушил три дня -это уже уважительная причина. - если почта нарушила сроки - это тоже уважительная причина. Обычно так и происходит суд отправил там на десятый день. Я просто прибавляю к дню получения 20 дней но при этом пишу ходатайство о восстановлении сроков и всегда восстанавливали- ВСЕГДА.