Vladimir AB

-

Число публикаций

522 -

Регистрация

-

Последнее посещение

-

Days Won

7

Тип контента

Профили

Форумы

Календарь

Весь контент пользователя Vladimir AB

-

Ярослав, у мене була справа, рішення ВССУ по якій винесено у жовтні 2014 року - ВССУ залишив в силі рішення апеляції щодо стягнення по рішенню ТС солідарно з ПОРУЧИТЕЛЯ (питанння ПОЗИЧАЛЬНИКА мене не стосувались). У заяві про скасування рішення ТС однією із підстав було відсутність повноважень ТС розглядати справу щодо ЗПС. У рішенні першої інстанції вимоги задоволили НЕ З підстави відсутності повноважень у ТС. В такому разі можливо підіймати питання про оскарження ухвали ВССУ ? І як це зробити на сьогоднішній день? Практика звернення в ВСУ в мене поки відсутня.

Ярослав, у мене була справа, рішення ВССУ по якій винесено у жовтні 2014 року - ВССУ залишив в силі рішення апеляції щодо стягнення по рішенню ТС солідарно з ПОРУЧИТЕЛЯ (питанння ПОЗИЧАЛЬНИКА мене не стосувались). У заяві про скасування рішення ТС однією із підстав було відсутність повноважень ТС розглядати справу щодо ЗПС. У рішенні першої інстанції вимоги задоволили НЕ З підстави відсутності повноважень у ТС. В такому разі можливо підіймати питання про оскарження ухвали ВССУ ? І як це зробити на сьогоднішній день? Практика звернення в ВСУ в мене поки відсутня. -

Оце вже жирна крапка по третейських судах.

-

Справа 6-2940 від 20.01.16 р. - ПОТРІНО ВКАЗУВАТИ ЯКІ МАЙНОВІ ПРАВА ДИТИНИ ПОРУШЕНІ - тут ВСУ переступив себе

-

Ну, тут індивідуальна ситуація.

-

Яркий приклад - закон як дишло... Спочатку ВСУ (у попередніх рішеннях) каже, що відсутність дозволу ООП є підставою для визнання договору недійсним , і уже в даному рішенні доповнює свої ж висновки, що не є підставою. Країна адекватних суддів...

-

Текст заперечення Вам ніхто тут писати не буде... По-перше, кожна ситуація індивідуальна і потрібно вивчати Ваші документи. За основу можна брати вище вказане рішення. Ярослав уже відповів - зверніться до ПРОФІЛЬНОГО риста.

-

Дякую, якщо це на мою адресу, але, ситуація є трохи іншою: кредит 2014 року і в гривнях. В той же час є пункти, які заслуговують на увагу! І надавати документи має не банк а факторингова компанія, якій всі документи "передані" банком відповідно до умов договору факторингу))

-

Запаснi варiанти е, буду використовувати все.

-

Звернувся клієнт, ОТП Факи подали до суду, позов датовано кінцем вересня минулого року. Провадження відкрито в грудні. Перечитав всі думки на форумі, думаю, потрібнно використувати все що можливо, і все-таки основну фішку вбачаю у втраті спеціальної правоздатності ОТП Ф. Піготую заперечення, після засідання відпишусь по результатах. Цікава реакція суду на втрату ОТП Ф. статусу фінансової установи...

-

И снова ОТР"Факторинг"

topic ответил на avely автора Vladimir AB в Юридична консультація - чати з юристом

Знайшов рішення на форумі... буду вивчати -

И снова ОТР"Факторинг"

topic ответил на avely автора Vladimir AB в Юридична консультація - чати з юристом

Як позбавила, вірніше, є відповідне рішення Нацкомісії? Питання на даний час актуальне, т.я. ОТП Ф. подав до суду (клієнт звернувся) і потрібно строїти позицію в запереченнях... -

И снова ОТР"Факторинг"

topic ответил на avely автора Vladimir AB в Юридична консультація - чати з юристом

Фактором може бути банк чи фін. установа. ОТП Факторинг НЕ Є Фін установою. В такому разі ОТП факторинг не має цивільної правоздатності на укладення договорів факторингу.... чому такі договори не визнають недійсними.... або не відмовляють у стягненні заборгованості? -

Згідно із пунктом 4.5. кредитного договору у разі невиконання (неналежного виконання) позичальником обов’язків, визначених пунктами 3.3.8. (сплата процентів), 3.3.9. (своєчасна та в належному розмірі сплата кредиту й процентів) цього договору, протягом більше, ніж 60 календарних днів, строк користування кредитом вважається таким, що сплив та відповідно позичальник зобов’язаний протягом одного робочого дня погасити кредит в повному обсязі, сплатити проценти за фактичний час використання кредиту та нараховані штрафні санкції (штраф, пеню). Ось це є ключовим в даному випадку. Пункт договору передбачає сплив строку користування кредитом. В аналогічних договорах матиме силу дане рішення, однак ВСУ так не сказав, відлік строку позовної давності після останньої проплати по кредиту.

-

Так недавно була постанова ВСУ щодо цього питання. Якщо судами не встановлено факту неприпинення поруки, всі шанси на перемогу є.

-

Жесть, 500 тон в доларах позичив по розписці, і програв суд...

-

А які підстави Ви зазначаєте судді, коли витребовуєте Кредитну справу? У мене судді постійно запитують: навіщо вона і що ми там побачимо?

-

З власної практики суд за такої фрази у договорі вважає строком дії поруки саме 3-річний строк. Нещодавно була справа, в договорі була саме така фраза, я довів в суді що 3-річний строк витік, порука припинена. Рішення вступило в законну силу.

-

Схоже, що порука не припинилась, враховуючи трирічний строк дії поруки.

-

Как достать Приват!

topic ответил на Bolt автора Vladimir AB в Юридична консультація - чати з юристом

Позов був "про звернення стягнення", тобто не про стягнення заборгованості. В позові банк не вимагав стягнути всю суму заборгованості, тільки зауважив, що станом на таке-то число така-то заборгованість. Але зафіксована в рішенні сума складається з тіла, % та штрафу. По поводу ч.2 ст. 625 ЦКУ нещодавно була постанова ВСУ (під рукою немає) про законність нарахування пені та штрафу після рішення суду про стягнення заборгованості (тільки там не по кредитному договору, а по договору позики між фіз. особами) - але сам факт, що нарахування законне. -

Как достать Приват!

topic ответил на Bolt автора Vladimir AB в Юридична консультація - чати з юристом

1)Досудової вимоги не було, був відразу позов до позичальника і майнового поручителя. 2) Я не писав, що позов про звернення стягнення був до позичальника, позов був до обох: позичальник - відповідач 1, майн. поручитель - відповідач 2. 3) у 2013 році останній платіж. НЕ зрозумів про "в частині платежу, по якому вони відбувались" -

Как достать Приват!

topic ответил на Bolt автора Vladimir AB в Юридична консультація - чати з юристом

Дякую, Ярослав, але: 1) чим таку позицію аргументувати? договір діючий до 2027 р. і дострокового стягнення не було ( в рішенні суду не звучить "стягнути достроково таку-то суму"), написано в тексті рішення:"встановлено, що боржником умови не виконуються, внаслідок чого станом на 2012 рік у нього виникла заборгованість в сумі 0000 грн. І суд ВИРІШИВ: "звернути стягнення на предмет іпотеки, встановивши ціну продажу...., з перерахуванням коштів, які будуть отримані за рахунок звернення, на користь позивача". 2) Іпотекодавець ВІДМІННИЙ від позичальника. 3)заява про застосування позовної давності не покатить, оскільки немає підстав (строк переривався подачею позову та проплатами). Найбільше в даній ситуації цікавить все-таки 1) пункт -

Меня несколько достал Приват

topic ответил на Kowalski автора Vladimir AB в Юридична консультація - чати з юристом

У 2013 році приват подав позов до позичальника та майнового поручителя про звернення стягнення на предмет іпотеки та виселення. Частково задоволили, зафіксували суму (тіло з % та неустойкою), звернули стягнення. Після цього щодо іпотечного майна жодних дій не було в ДВС, оскільки, на мою думку, пропустили строк чи ще щось. У 2015 році новий позов уже тільки до позичальника про стягнення заборгованості (сума - космос). Чи є звернення стягнення на квартиру майнового поручителя достроковим стягненням всього кредиту, і які, можливо, заперечення (в зв’язку з першим рішенням) по новому позову можуть бути? Строки позовної давності в нормі, у банка як би і право на звернення є про стягнення суми. Єдине, що банк не скористався правом та не задоволив своїх вимог шляхом продажу (через ДВС по першому рішенню) іпотечного майна. Цей факт може якось бути підставою заперечень? -

Как достать Приват!

topic ответил на Bolt автора Vladimir AB в Юридична консультація - чати з юристом

У 2013 році приват подав позов до позичальника та майнового поручителя про звернення стягнення на предмет іпотеки та виселення. Частково задоволили, зафіксували суму (тіло з % та неустойкою), звернули стягнення. Після цього щодо іпотечного майна жодних дій не було в ДВС, оскільки, на мою думку, пропустили строк чи ще щось. У 2015 році новий позов уже тільки до позичальника про стягнення заборгованості (сума - космос). Чи є звернення стягнення на квартиру майнового поручителя достроковим стягненням всього кредиту, і які, можливо, заперечення (в зв’язку з першим рішенням) по новому позову можуть бути? Строки позовної давності в нормі, у банка як би і право на звернення є про стягнення суми. Єдине, що банк не скористався правом та не задоволив своїх вимог шляхом продажу (через ДВС по першому рішенню) іпотечного майна. Цей факт може якось бути підставою заперечень? -

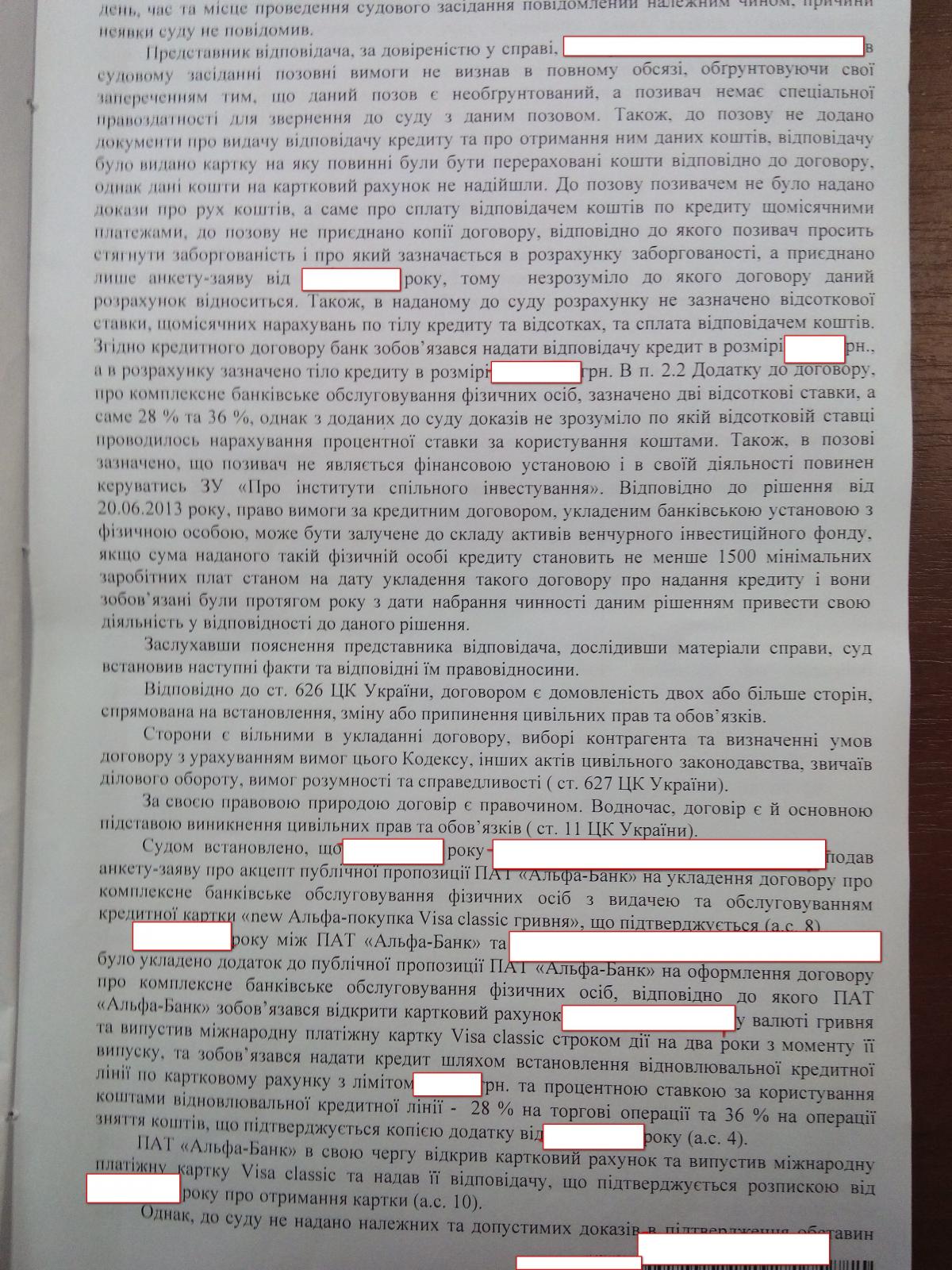

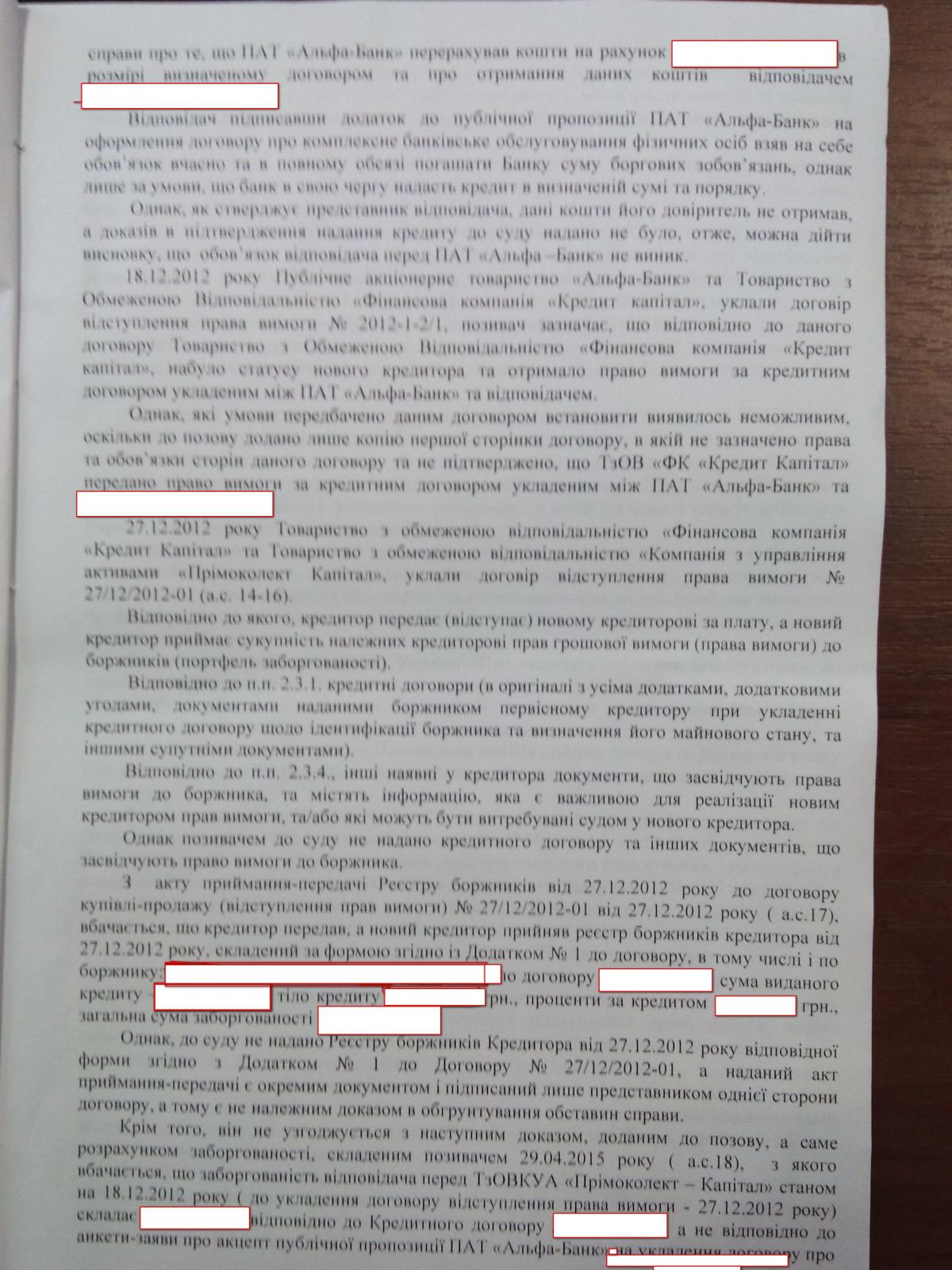

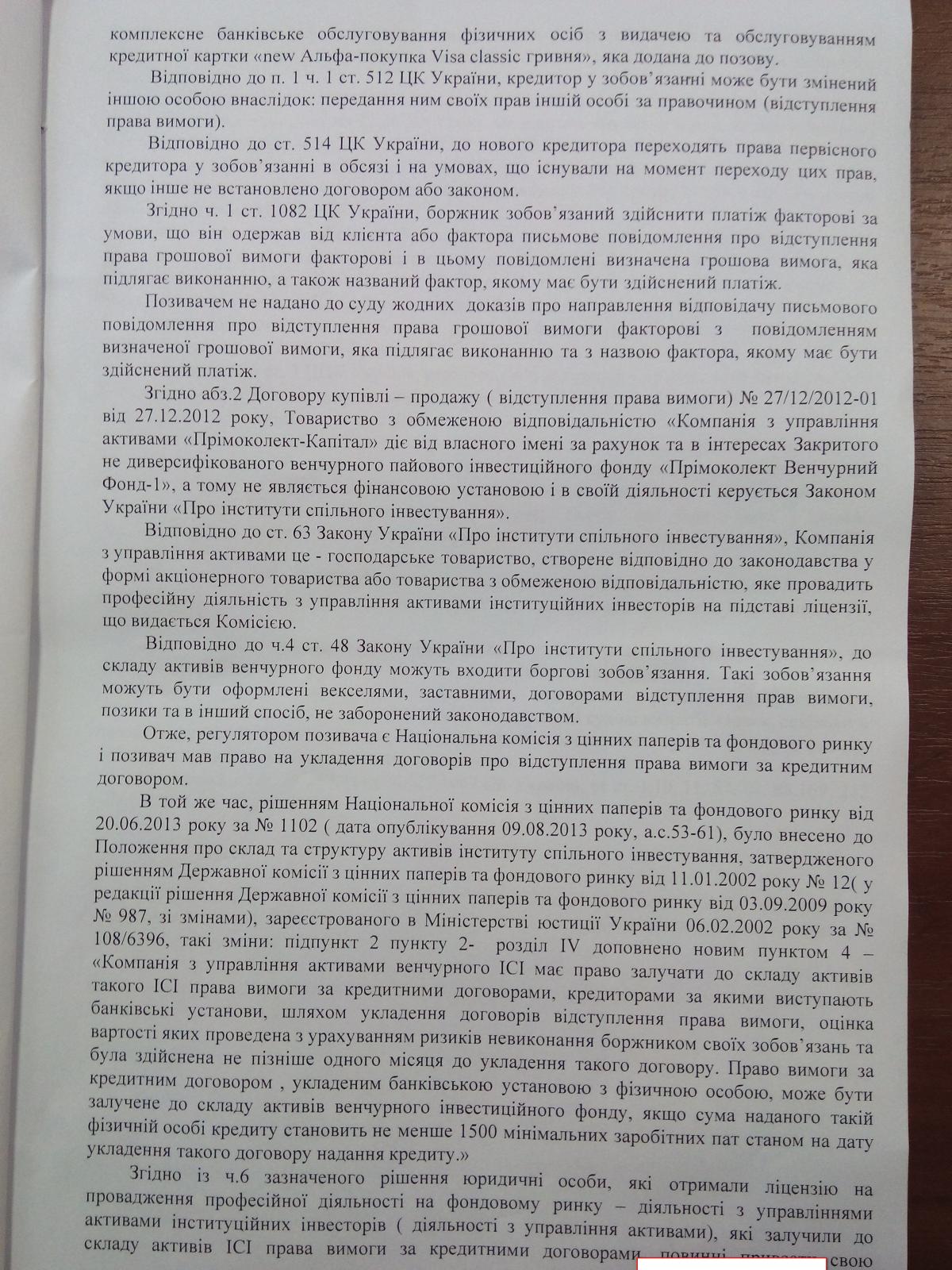

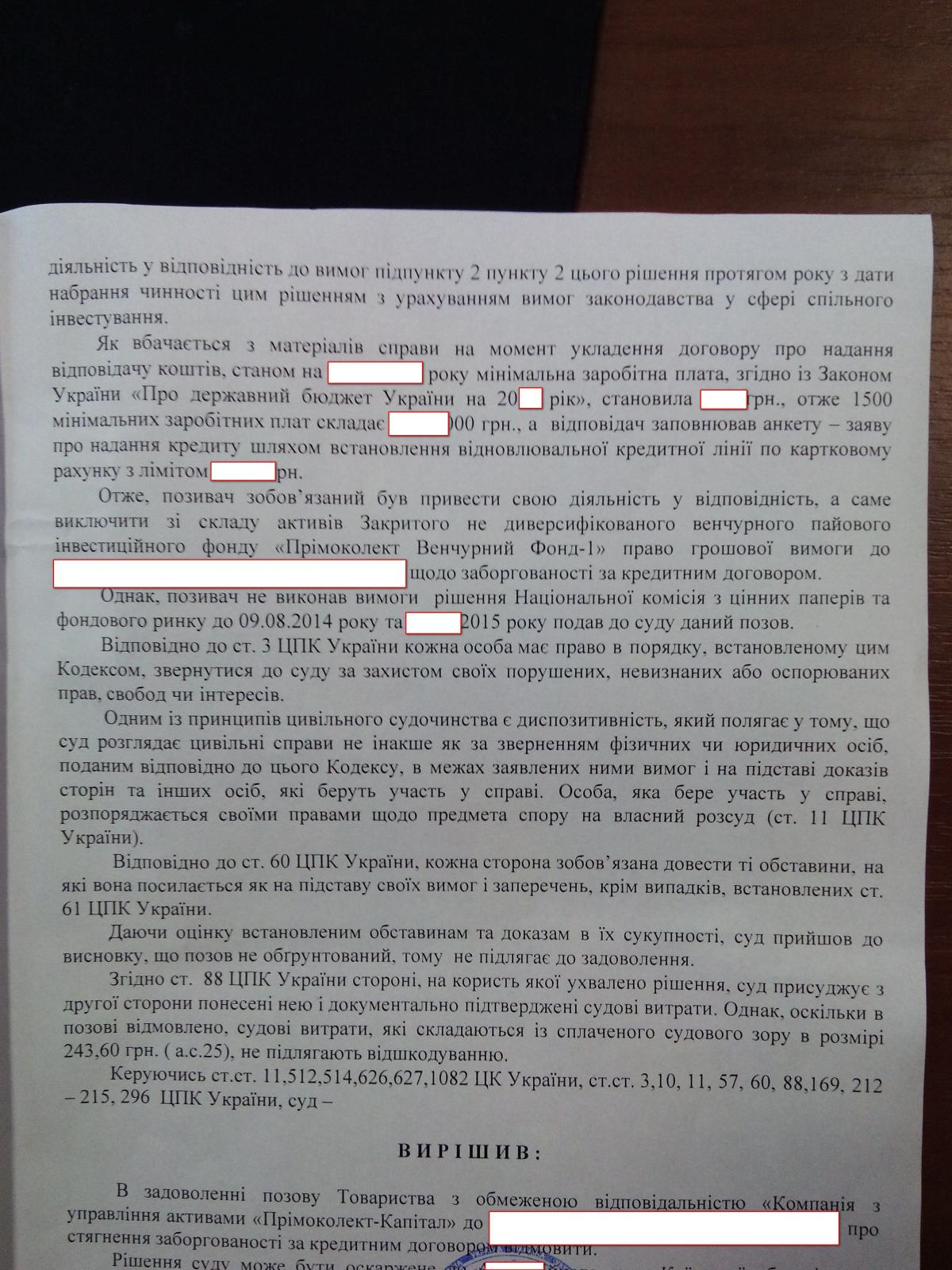

Нарешті забрав, викладую:

-

а ЯК вони можуть попасти, якщо зміни в зак-тві відбулися у 2011